南米データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.78 十億米ドル |

| 市場規模 (2026) | 4.19 十億米ドル |

| 市場規模 (2031) | 7.05 十億米ドル |

| 成長率 (2026 - 2031) | 10.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米データセンター市場分析

南米データセンター市場規模は、2025年の37億8,000万米ドルから2026年には41億9,000万米ドルに成長し、2026年から2031年にかけてCAGR 10.96%で2031年までに70億5,000万米ドルに達すると予測されています。ITロード容量の観点では、予測期間(2025年~2030年)においてCAGR 8.16%で、2025年の1,510メガワットから2030年には2,230メガワットに成長すると見込まれています。市場セグメントのシェアと推計はMW単位で算出・報告されています。クラウドの急速な普及、ハイパースケールの設備投資、および5G主導のエッジコンピューティングが主要な需要触媒であり、海底ケーブルの追加と再生可能エネルギーの電力購入契約(PPA)が総所有コストを再編しています。グローバルおよび地域プレイヤーがサンパウロ、サンティアゴ、および選定された第二次都市圏に大規模施設を展開するにつれ、競争活動が激化しています。ブラジルおよびチリにおけるデータローカライゼーション義務とフィンテック規制は、同時に国内処理の必須要件を生み出し、ローカルインフラへの企業の信頼を高めています。ただし、電力グリッドの安定性、水の利用可能性、および許認可のタイムラインに関する持続的な課題は、引き続きサイト選定とプロジェクト経済性に影響を与えています。

主要レポートの要点

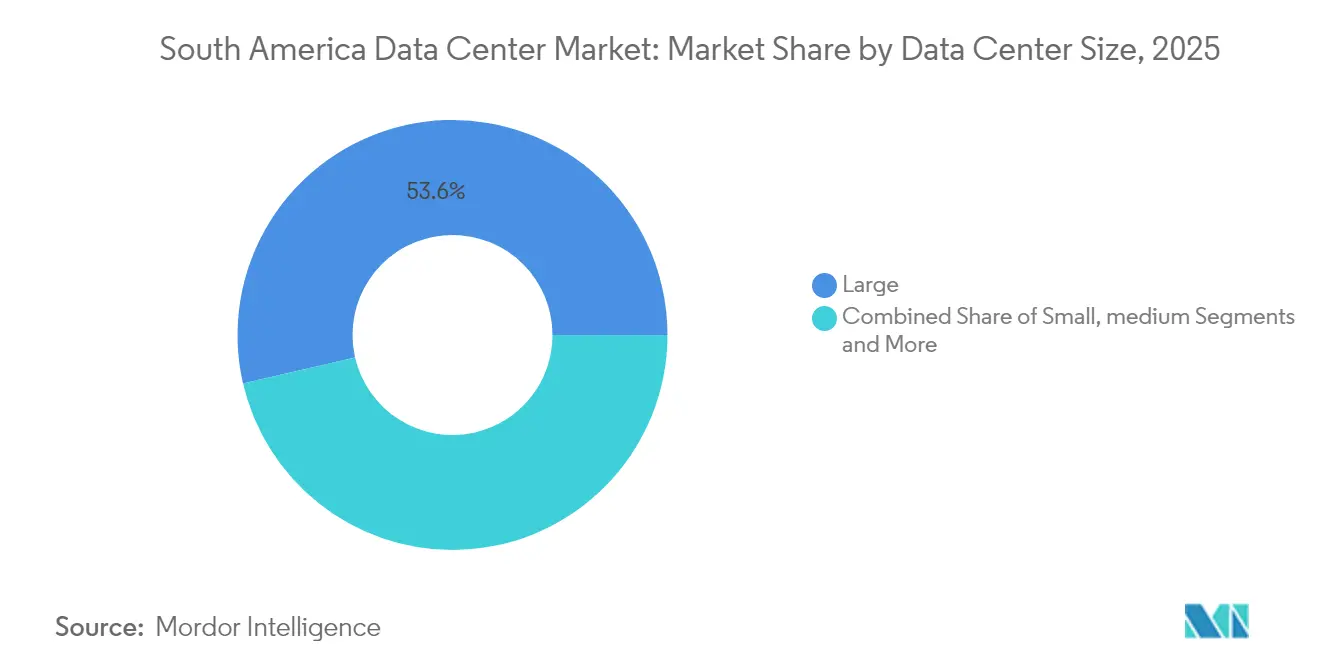

- データセンター規模別では、大型施設が2025年に収益シェア53.62%でリードしており、超大型およびメガキャンパスは2031年にかけてCAGR 7.78%で進展しています。

- ティア標準別では、ティア3が2025年に南米データセンター市場シェアの30.12%を占め、ティア4は2031年にかけて最速のCAGR 7.95%を記録すると予測されています。

- データセンタータイプ別では、コロケーションが2025年の南米データセンター市場規模の76.02%のシェアを占め、ハイパースケールおよび自社構築施設はCAGR 8.08%で上昇しています。

- エンドユーザー産業別では、ITおよび通信が2025年に57.92%のシェアを占め、BFSIは予測期間においてCAGR 8.05%を記録すると予測されています。

- 地域別では、ブラジルが2025年に設置容量の72.88%を支配しており、チリは2031年にかけてCAGR 9.21%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米データセンター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドおよびOTTサービスの爆発的成長 | +1.8% | ブラジルおよびチリの中核 | 短期(2年以内) |

| 米国テクノロジー大手による積極的なハイパースケール投資 | +2.1% | ブラジル、チリ、コロンビアへの波及 | 中期(2~4年) |

| 5Gの急速な展開によるエッジ需要の加速 | +1.2% | ブラジルおよびチリが主要 | 中期(2~4年) |

| ブラジルおよびチリにおけるデータローカライゼーション義務 | +1.4% | ブラジルおよびチリ | 長期(4年以上) |

| グリーンエネルギーPPAによる総所有コストの低減 | +0.9% | チリおよびブラジルの再生可能エネルギー回廊 | 長期(4年以上) |

| 国内処理を促進する新興フィンテック規制 | +0.7% | ブラジル、チリ、コロンビア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびOTTサービスの爆発的成長

2024年にはストリーミング、ゲーミング、SaaSワークロードがオンプレミス環境からパブリッククラウドプラットフォームへと移行したことで、地域のクラウド消費量が急増しました。Amazonはサンティアゴ近郊に新たなAWSリージョンを建設するために40億米ドルを投じることを約束し、これは当該地域で発表された最大の単独クラウドインフラプロジェクトとなっています。Googleはサンティアゴの容量を拡大し、既存のネットワークを補完するウルグアイ施設に8億5,000万米ドルを充当しました。この普及曲線は、2024年にブラジルで45,281か所の5G基地局が稼働したことによって強化されており、ラストマイルのレイテンシーが低下し、超高帯域幅アプリケーションのアドレス可能な市場が拡大しました。[1]グローバルデータアライアンス事務局、「越境データ転送と通信技術」、GLOBALDATAALLIANCE.ORG、globaldataalliance.org ブラジルのLGPD法およびチリの未制定の個人データ法に基づくコンプライアンス義務により、多くのグローバル企業はユーザーデータを現地で処理することが求められており、地域内の容量に対する持続的な需要が確保されています。

米国テクノロジー大手による積極的なハイパースケール投資

Microsoft、Amazon、Googleは2024年から2025年にかけて、南米における新たな資本支出として合計80億米ドル以上を開示しました。MicrosoftはAES Andesとの多年間再生可能エネルギー契約を締結し、チリの将来のキャンパスへのカーボンフリー電力を保証するとともに、電力価格の変動を軽減しています。[2]イニゴ・エチェベリア、「MicrosoftとAES Andesがチリのデータセンター向け再生可能エネルギーPPAに署名」、MICROSOFT.COM、microsoft.com Amazonは2024年にサンパウロリージョンの電力を40%増強しながら、ポルトガル語圏とスペイン語圏にまたがるデュアルハブ拡張戦略を実行しました。Googleのフンボルト海底ケーブルは、2027年までに南米とアジアを結ぶ初の直接ルートを提供し、北米トランジットへの依存を大幅に低減します。このレイテンシーの突破口はサンティアゴを地域相互接続の拠点として有利な立場に置くものです。

5Gの急速な展開によるエッジ需要の加速

ブラジルは2024年に5G展開の規制目標を100%達成し、4,720万人の加入者を獲得し、産業オートメーションからクラウドゲーミングに至るユースケースを触媒しました。企業のパイロット事例はこのトレンドを示しています。ネスレはカサポーヴァの食品施設にラテンアメリカ初のプライベート5Gネットワークを稼働させ、製造実行システムを合理化しました。エネルギー生産者のイタイプー・ビナシオナルは、国境をまたぐ水力発電所における予知保全のためにスタンドアローン5Gネットワークを展開しました。これらの進展は、サービスプロバイダーが人口集積地から50キロメートル以内にマイクロデータセンターを設置することを促進しており、南米データセンター市場の地理的フットプリントを深化させています。

ブラジルおよびチリにおけるデータローカライゼーション義務

ブラジルのデータ保護機関は2024年に国際転送のための標準契約条項を採択し、明示的な保護措置なしに機密情報の国外移転を制限しました。[3]ジェイソン・ネルソン、「ラテンアメリカのデータプライバシー最新情報」、CROWELL.COM、crowell.com チリの個人データ保護法案は2024年に国会で承認され、憲法審査が保留中であり、EU GDPRと密接に整合し、高リスク処理に対する匿名化および仮名化を支持しています。金融規制当局もさらなる圧力を加えています。ブラジル中央銀行は支払いカードの決済データを国内に留めることを義務付けており、チリのフィンテック法は国境内に設置されたリアルタイムの不正防止システムを求めています。監査済みの高ティア施設を提供できる事業者は、多国籍企業がコンプライアンスに準拠したホスティング環境を求めるにつれて直接的な恩恵を受けます。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電力料金の変動とグリッドの不安定性 | -1.3% | アルゼンチン、ブラジル第二次都市圏 | 短期(2年以内) |

| 許認可の遅延と土地利用に関する官僚主義 | -0.8% | ブラジル自治体、チリは改善中 | 中期(2~4年) |

| 干ばつ多発地帯における冷却用水の不足リスク | -1.1% | チリ北部、ブラジル北東部 | 長期(4年以上) |

| FDIを抑制する政治的・通貨的不安定性 | -0.6% | アルゼンチン、地域への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力料金の変動とグリッドの不安定性

通貨の変動とインフラのギャップにより、アルゼンチンおよびブラジルのサンパウロ以外の都市圏では年間で二桁台の料金変動が続いており、事業者は資本集約度を高める冗長発電への投資を余儀なくされています。チリの規制緩和市場は、MicrosoftとAES Andesとのクリーンエネルギー協定に例示されるように、固定価格の再生可能エネルギーPPAを通じて一息つける機会を提供しています。ハイパースケールおよび地域の専門プレイヤーは、予測可能な電力予算を確保し、企業の持続可能性目標を満たすために、ますます10~15年のグリーンエネルギー契約を締結するようになっています。

冷却用水の不足リスク

チリ北部の干ばつサイクルにより、Googleはキリクラでの建設を地域水道機関の承認が得られるまで延期せざるを得ませんでした。蒸発冷却は閉回路、空気、および液体浸漬ソリューションに取って代わられており、1MWあたりの水消費量を最大70%削減しています。ブラジルの北東部では産業用水の使用に対して定期的な制限が課されており、データセンターはオンサイトのリサイクルシステムを導入し、ある事例では近隣自治体からの処理済み廃水を活用することを余儀なくされています。チリの沿岸地帯では年間時間の約65%でフリークーリングが利用可能であり、サイト選定におけるマイクロ気候分析の重要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大型キャンパスが地域供給を支える

大型施設は2025年に設置容量の53.62%を占め、大口電力および高密度キャリア接続を確保できるハイパースケールキャンパスを中心とした南米データセンター市場の集約化を反映しています。AmazonのチリプロジェクトだけでもGW級のホールを複数確保しており、サンパウロ最大のキャンパスはV.talのTectoイニシアティブにより200MWを超えました。事業者は、最適化された電力使用効率(PUE)、集中運用、および再生可能エネルギーの集約を通じて大型フットプリントがもたらす運用費用効率を評価しています。

クラウドAIトレーニングクラスターが高密度コンピュートブロックを必要とするにつれ、メガおよび超大型フットプリントへと勢いがさらに移行しています。大型サイトの南米データセンター市場規模はCAGR 7.78%で上昇すると予測されており、小型および中型カテゴリーを上回っています。ベロオリゾンテやボゴタなどの第二次都市圏では20~40MWの建設計画に向けた最初の提案が見られており、スケール経済が伝統的な拠点を超えて拡大していることを示しています。メガ規模の建設に対する規制上の精査は厳しくなっていますが、チリでの許認可の合理化とブラジル北部の連邦インセンティブにより、2022年比でリードタイムが4~6か月短縮されました。

ティア標準別:ティア3が主力を維持しながらティア4が台頭

ティア3プラットフォームは2025年に地域容量の30.12%を提供し、引き続きティア4のプレミアムなしに堅牢な稼働時間を必要とするエンタープライズコロケーション、ハイブリッドクラウド展開、およびコンテンツネットワークにサービスを提供しています。しかしながら、銀行および決済処理業者は99.99%の可用性義務を満たすためのフォールトトレラントなインフラを求めており、ティア4に対してCAGR 7.95%の予測を牽引しています。ティア4の南米データセンター市場シェアはブラジルで最も急速に成長しており、サンパウロの金融街が数十の重要な取引システムを相互接続しています。

チリの国家データセンタープランは、ISO 27001および国家耐震基準に適合するサイトに対して環境審査の迅速化を提供することで、ティア3とティア4の双方にインセンティブを与えています。同一施設内にハイブリッド構成が登場しており、事業者は耐障害レベルごとにラックを区分することが可能となっています。顧客がテストワークロードをパブリッククラウドに移行し、オンプレミスのスペースを退役予定のレガシー機器向けに確保するにつれ、低ティアのフットプリントは徐々に廃止されています。

データセンタータイプ別:コロケーションが支配し、ハイパースケールが台頭

コロケーションは2025年に76.02%のシェアを維持しており、企業間でのITインフラの所有が分散していること、および多国籍企業の間でローカルパートナーへの強い選好があることを示しています。Equinixのデータセンター(SP5およびSCL1等)のような中立施設が地域のキャリア相互接続のバックボーンを形成しており、Firmina、Malbec等のケーブルの海底陸揚げ局を補完しています。しかしながら、AIワークロードの増加により拡張予算がハイパースケール自社構築へと傾いており、同カテゴリーはCAGR 8.08%で拡大しています。

リテールコロケーションは、生の電力よりもサービスバンドルを優先するSMEおよび地域のSaaSベンダーにとって引き続き重要です。ホールセールコロケーションは、クラウドプロバイダーが稼働開始スケジュールを加速するためにスイート全体を事前リースするにつれ、最大の平均契約規模を記録しています。エンタープライズおよびエッジの展開は、10ミリ秒未満のレイテンシーを必要とするプライベート5Gおよびテルコのネットワークファンクションバーチャライゼーションの需要に牽引され、小規模ながらも増加傾向にある貢献を示しています。エッジセンターの南米データセンター市場規模は、国内規制当局が産業用途向けに連続したミッドバンドスペクトルを割り当てれば、より急速に拡大するでしょう。

エンドユーザー産業別:ITおよび通信がリードし、BFSIが急増

ITおよび通信事業者は2025年に総電力の57.92%を消費し、キャリアニュートラルサイトにおける100G波長およびクロスコネクト予約への高い需要を反映しています。クラウド移行、CDN拡張、および通信ネットワーク変革が追加ホワイトスペースの安定した調達を支えています。しかしながら、BFSIワークロードは、デジタルバンキング、オープンファイナンスAPI、およびリアルタイム決済レールが超低レイテンシーのコンプライアンス準拠ホスティングを必要とするにつれ、2031年にかけてCAGR 8.05%で拡大しています。

政府のワークロードは絶対規模では遅れをとっているものの、デジタルサービス省庁が「クラウドファースト」調達方針を推進するにつれ、案件の流れは増加しています。メディアおよびエンターテインメントのアーカイブはオブジェクトストレージクラウドに移行していますが、ライブストリーミングはラストマイルのジッターを最小化するために依然として近接エッジキャッシュを優先しています。製造業の採用は、ブラジルにおける5Gプライベートネットワークの実証事例が成功した後に急増し、ロボティクスおよびアナリティクススタックとエッジマイクロセンターを統合するブラウンフィールド改修のパイプラインを促進しています。

地域分析

ブラジルは2025年に南米データセンター市場シェアの72.88%を占めました。サンパウロの高密度ファイバーリングと金融サービスの集積は、新たな海底システムのデフォルトの陸揚げ地点となり、マルチテナント建設の優先ゾーンとなっています。パトリアの10億米ドルプラットフォームに例示される機関資本の参入は、プロフェッショナルな不動産実行能力を追加し、カンピナスやフォルタレザなどの第二次都市圏での納期を短縮しています。

チリは2031年までに最速のCAGR 9.21%を記録する見込みです。政府の25億米ドルの投資誘致ロードマップには、太陽光発電所近くの事前ゾーニング済み土地、ディーゼル貯蔵制限の緩和、および自治体許可の迅速化が含まれています。AWSの40億米ドルのコミットメントとGoogleのフンボルトケーブルにより、サンティアゴは北南米のトラフィックと将来のアジア太平洋フローを橋渡しするデュアルタイムゾーンノードへと格上げされています。高い太陽光および風力容量により、事業者は化石系系統料金に対して割引価格で15年間の再生可能エネルギーPPAを締結することができ、耐震設計コストにもかかわらずサンティアゴの競争力を高めています。

南米のその他の国々は多様な成長ベクターを呈しています。コロンビアのビジネス寄りのデータプライバシー改革は、ボゴタを拠点とするアウトソーサーをティア2施設から認定ティア3コロケーションへと移行させており、ボゴタ・カリ・メデジン間のファイバー三角地帯が同国をエッジ展開に向けた位置に置いています。アルゼンチンの流動性制約と通貨の変動はグリーンフィールド発表を遅らせていますが、ブエノスアイレスの既存サイトはモジュール拡張を追加して多国籍企業のプレゼンスを守っています。ペルーおよびウルグアイは新たなケーブル陸揚げを活用して、それぞれレイテンシーに敏感な鉱業向けアナリティクスおよびフィンテックホスティングを実現しています。これらの市場は全体として、2025年から2027年にかけてサービス開始が予定されている総額20億米ドル以上の9つの海底プロジェクトから恩恵を受け、トランジットのボトルネックが緩和され、新たなピアリングオプションが開かれます。

競合状況

設置済みメガワットの約4分の3がサンパウロ、サンティアゴ、ケレタロという3つの都市圏に集中しており、中程度の集約度を示しながらも大陸全体にわたって十分な空白地帯が残されています。Amazon、Microsoft、Googleなどのハイパースケーラーは、電力調達やファイバールートを含むサプライチェーンを管理するための直接投資を加速させています。国際的なコロケーションリーダーであるEquinixやEdgeConneXは、土地パイプラインを確保しエッジへの多角化を図るためにM&Aや合弁事業の構造を追求しています。

地域の有力企業であるAscenty、Scala、ODATAは、現地の許認可専門知識と税制優遇の活用において優位性を持ち、グローバル参入者よりも速く容量を提供することが多いです。最も差別化された戦略は、再生可能エネルギーの調達、海底ケーブルへの出資、および稼働率を高めるソフトウェア定義型インフラレイヤーを組み合わせたものです。機関投資家は現在、パトリアやアクティスに例示されるようにマルチプロジェクトプラットフォームを支えており、年金資金およびソブリンウェルス資本を、かつてはニッチな不動産セグメントであった分野に引き込んでいます。

競争は持続可能性の認定情報とAI対応設計に向けてシフトしています。液体浸漬冷却のパイロット、100%再生可能エネルギーのコミットメント、およびSOC 2タイプIIの認証が、エンタープライズのRFP(提案依頼書)ショートリストにますます影響を与えています。スコープ3排出量を検証し、24時間365日のカーボンフリーエネルギー調達を保証できるプロバイダーは、価格プレミアムを獲得し始めており、この傾向は多国籍テナントがネットゼロのタイムラインを前倒しするにつれて強まる可能性があります。

南米データセンター産業のリーダー企業

Google LLC

ODATA S.A.

GTD Manquehue S.A.

Ascenty Data Centers e Telecomunicações S.A.

Equinix, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:パトリアはブラジルにおけるグリーンフィールドおよびブラウンフィールドの建設を加速するために10億米ドルのデータセンタープラットフォームを立ち上げました。

- 2025年5月:Amazonはチリに40億米ドルのAWSリージョンを確認し、3つのアベイラビリティゾーンを設け、2026年にサービス開始予定です。

- 2025年6月:Googleはフンボルト海底ケーブルに関してチリとの最終合意に署名し、3億~5億5,000万米ドルの予算を計上し、2027年までの準備完了を目指しています。

- 2025年6月:チリは許認可のためのディーゼル貯蔵の閾値を1,000トンに引き上げ、ほとんどのデータセンターを環境審査から免除しました。

南米データセンター市場レポートの対象範囲

| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| ブラジル |

| チリ |

| 南米のその他の国々 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティア標準別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| 国別 | ブラジル | ||

| チリ | |||

| 南米のその他の国々 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに置かれたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされたかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。

- 高床式フロアスペース - 床面の上に設けられた高床式スペースです。元の床と高床式床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラの維持を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床式フロアスペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台超、または高床式フロアスペースが225,001平方フィート超;超大型データセンター:ラック数が3,001~9,000台、または高床式フロアスペースが75,001~225,000平方フィート;大型データセンター:ラック数が801~3,000台、または高床式フロアスペースが20,001~75,000平方フィート;中型データセンター:ラック数が201~800台、または高床式フロアスペースが5,001~20,000平方フィート;小型データセンター:ラック数が200台未満、または高床式フロアスペースが5,000平方フィート未満。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはインフラの冗長機器の能力に基づいて4つのティアに分類されています。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に区分されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに区分されています。分類は潜在顧客にリースアウトされるITロード量に基づいています。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW~4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場の主要エンドコンシューマーです。対象範囲はエンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみを含みます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容される機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに置かれたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースされたかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。 |

| 高床式フロアスペース | 床面の上に設けられた高床式スペースです。元の床と高床式床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラの維持を支援します。平方フィート/メートルで測定されます。 |

| コンピュータルーム空調機(CRAC) | サーバールーム内の温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラックの列の間にある開放スペースです。この開放スペースはサーバールーム内の最適温度(20~25℃)を維持するために重要です。サーバールーム内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路に面している通路です。ここでは冷却された空気が通路に送られ、ラックの前面から入り温度を維持します。 |

| ホットアイル | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口へと導かれます。 |

| クリティカルロード | データセンター運用において稼働時間が重要なサーバーおよびその他のコンピュータ機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率を定義するメトリクスです。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2~1.5のデータセンターは高効率と見なされ、PUEが2を超えるデータセンターは非常に非効率と見なされます。 |

| 冗長性 | 電源障害や機器故障の際にIT機器に影響が及ばないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続されたデバイスで、バッテリーにエネルギーを蓄積し、商用電源が遮断された場合でもIT機器への電源供給が継続されるようにします。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置されてダウンタイムを回避するための無停電電源供給を確保します。データセンター施設はディーゼル発電機を備えており、通常、施設には48時間分のディーゼル燃料が貯蔵されています。 |

| N+1 | 「ニードプラスワン」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器のセットアップを示します。4つのコンポーネントに対して1つの追加ユニットがある場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加の1台のUPSシステムが必要となります。 |

| 2N | 2つの独立した電力配電システムが導入される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロウ冷却 | 列内のラック間に設置される冷却設計システムで、ホットアイルから暖かい空気を引き込み、コールドアイルに冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持するための準備度を決定します。データセンターは、非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電源グリッドから)を有する場合、ティア1データセンターとして分類されます。ティア1データセンターは99.67%の稼働率と年間28.8時間未満のダウンタイムを有します。 |

| ティア2 | データセンターは、冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを有する場合、ティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、および燃料タンクが含まれます。ティア2データセンターは99.74%の稼働率と年間22時間未満のダウンタイムを有します。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを有するデータセンターはティア3データセンターと呼ばれます。施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の障害に対して耐性があります。ティア3データセンターは99.98%の稼働率と年間1.6時間未満のダウンタイムを有します。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を有します。すべてのIT機器はデュアル電源化されており、障害発生時にも継続的な運用を保証します。ティア4データセンターは99.74%の稼働率と年間26.3分未満のダウンタイムを有します。 |

| 小型データセンター | フロアスペース面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小型データセンターとして分類されます。 |

| 中型データセンター | フロアスペース面積が5,001~20,000平方フィート、または設置可能なラック数が201~800台のデータセンターは中型データセンターとして分類されます。 |

| 大型データセンター | フロアスペース面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000台のデータセンターは大型データセンターとして分類されます。 |

| 超大型データセンター | フロアスペース面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000台のデータセンターは超大型データセンターとして分類されます。 |

| メガデータセンター | フロアスペース面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターとして分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)が利用します。 |

| ホールセールコロケーション | 容量要件が250kW~4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業が利用します。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、およびOTTプレイヤー(Netflix、Hulu、HBO+等)から発生します。 |

| モバイルデータ速度 | スマートフォンを介してユーザーが体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されるキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、および5Gであり、2Gが最も遅く5Gが最も速い速度を提供します。 |

| ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐために国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | 1か月間のスマートフォンユーザーによる平均データ消費量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界各国間の通信およびインターネット接続が確立されます。これらのケーブルは1点から別の1点へ毎秒100~200テラビット(Tbps)のデータを送信できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭および石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与しています。データセンターオペレーターは施設から生じるカーボンフットプリントを削減するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で表されます。インフレは価格設定に含まれておらず、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な像を生成するために、様々な職位と職務機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム