南米農薬市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 27.55 十億米ドル |

| 市場規模 (2026) | 29.40 十億米ドル |

| 市場規模 (2031) | 40.70 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米農薬市場分析

南米農薬市場規模は2025年に275億5,000万米ドルと評価され、2026年には294億米ドルに達すると推定され、さらに2031年までに407億米ドルに成長すると予測されており、予測期間(2026年~2031年)にわたりCAGR 6.72%で拡大します。ブラジルおよびアルゼンチンにおける大豆作付面積の拡大、除草剤耐性種子のほぼ全面的な普及、ブラジルにおける肥料輸入の無関税政策が引き続き数量成長を支えています。フェルティゲーションおよび精密散布システムの急速な普及により、液体製剤およびプレミアム選択性農薬への需要がシフトしています。多国籍企業は内陸物流の遅延を相殺するために製剤能力の現地化を進めており、パラコート、2,4-D、有機リン系農薬の規制段階的廃止により代替化学ソリューションへの移行が促進されています。チリおよびペルーにおける輸出志向の特産作物は、北米および欧州市場における厳格な残留基準を満たすために、殺菌剤および微量栄養素プログラムの強化を推進しています。

主要レポートのポイント

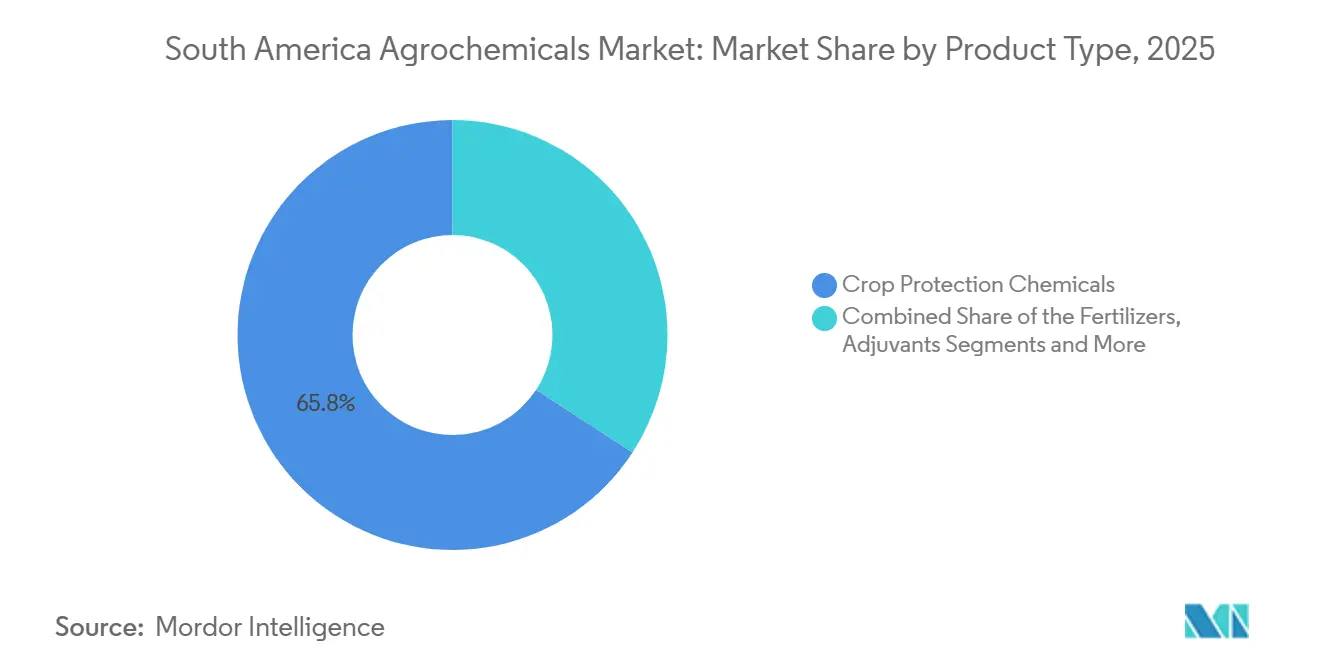

- 製品タイプ別では、作物保護化学品が2025年の南米農薬市場シェアの65.8%をリードし、補助剤は2031年までに9.2%のCAGRで拡大すると予測されています。

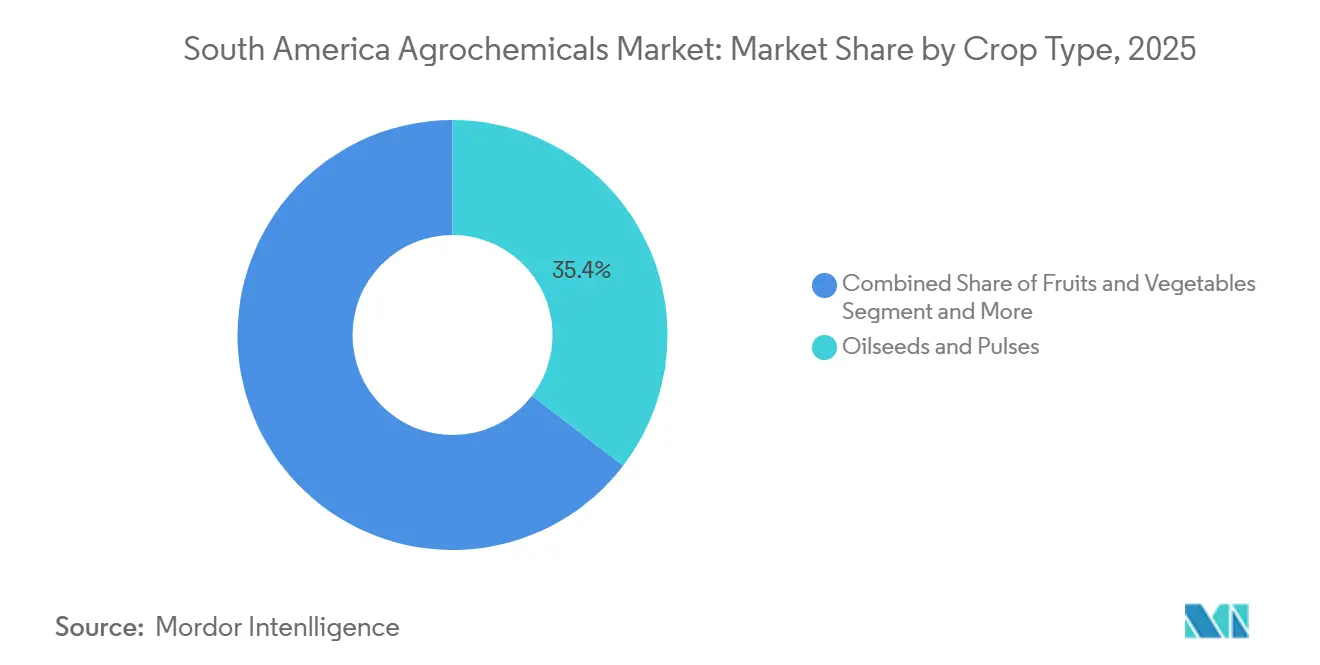

- 作物タイプ別では、油糧種子・豆類セグメントが2025年の南米農薬市場において35.4%のシェアを占め、果物・野菜は2031年までに8.3%のCAGRで成長すると予測されています。

- 国別では、ブラジルが2025年の南米農薬市場規模の65.4%を占めましたが、コロンビアは2031年までに最速の7.6%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米農薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大豆作付面積の拡大 | +1.8% | ブラジル(マット・グロッソ州およびゴイアス州)およびアルゼンチン(パンパス) | 中期(2〜4年) |

| 除草剤耐性バイオテクノロジー種子の採用 | +1.4% | ブラジル、アルゼンチン、パラグアイ国境地帯 | 短期(2年以内) |

| 政府の肥料補助金プログラム | +1.1% | ブラジル(無関税)およびコロンビア(小規模農家支援) | 短期(2年以内) |

| 輸出志向の特産作物の成長 | +0.9% | チリ(ブルーベリーおよびブドウ)およびペルー(アボカドおよびマンゴー) | 中期(2〜4年) |

| 気候連動型農業保険の普及 | +0.6% | ブラジル(セラード)およびアルゼンチン(干ばつ地帯) | 長期(4年以上) |

| AI駆動型精密散布技術 | +0.5% | ブラジル(大規模農場)およびアルゼンチン(農業協同組合) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大豆作付面積の拡大

ブラジルは2024〜2025年シーズンに4,620万ヘクタールの大豆を作付けし、前年比3.8%増となり、アルゼンチンは2025年に1,680万ヘクタールに達し、過去の干ばつによる損失を回復しました。作付面積の拡大により除草剤の使用量が増加します。これは各ヘクタールにグリホサート、残留性前発芽除草剤、焼き払い農薬を含む2〜3回の連続散布が行われるためです。肥料需要は着実に増加しています。ブラジルの大豆栽培における平均NPK使用量は2025年に1ヘクタール当たり185kgに増加し、2020年の1ヘクタール当たり168kgと比較して増加しました[1]国家食糧供給公社、「作物供給および肥料施用データ」、conab.gov.br。集約的な大豆・トウモロコシ二毛作モデルは散布の時間的余裕を圧縮し、高クリアランス散布機で施用される混合済み液体製剤が好まれます。除草剤耐性品種はブラジルの大豆作付面積の97%をカバーし、雑草防除を効率化するオーバー・ザ・トップ施用を可能にしていますが、アマランサス属における抵抗性を促進しています。

除草剤耐性バイオテクノロジー種子の採用

グリホサートおよびグルホシネート耐性形質が、2025年の植付けシーズンにおけるアルゼンチンおよびブラジルの大豆種子販売の大部分を占めました。CortevaのEnlist E3プラットフォームはブラジルで市場シェアを拡大し、補完的除草剤Enlist OneおよびEnlist Duoの販売を押し上げました。BASFのXtend技術を搭載したCredenz品種はアルゼンチンの作付面積をより多く獲得し、Engeniaの販売量を増加させました。形質と農薬の連携は統合サプライヤーに継続的な収益をもたらしますが、割引交渉を行う大規模農家に購買力が集中します。パラグアイにおける認定種子の使用は2023年から2025年にかけて大幅に増加し、種子、除草剤、信用を含むバンドルパッケージを提供する農業協同組合によって推進されました。

政府の肥料補助金プログラム

ブラジルの2026年12月までのカリウム系および窒素系肥料に対する無関税政策により、塩化カリウムの陸揚げコストは2021年比で2025年に18%削減されました[2]農業・畜産省、「肥料輸入無関税政策」、gov.br/agricultura。コロンビアは2025年に小規模農家のコーヒーおよびカカオ生産者向けの肥料補助金として1,500億コロンビアペソ(3,700万米ドル)を配分しました。アルゼンチンは土壌検査を提出した農家に対してバランスのとれたNPKコストの最大15%をカバーする州レベルの税還付を導入し、参加州における土壌検査量を28%増加させました。これらのインセンティブは農家の価格感応度を低下させ、世界的な価格変動時においても施用率を維持します。

気候連動型農業保険の普及

ブラジル政府の農村保険料補助プログラム(PSR)は保険料の20〜45%を補助することで、多くの小規模農家が保険に加入しやすくする上で重要な役割を果たしてきました。保険会社はしばしば被保険農家に推奨される殺菌剤および施肥プログラムの遵守を求め、間接的に農薬需要を押し上げています。アルゼンチンは2025年に農業保険補助金を再開し、大豆、トウモロコシ、小麦農家の保険料の30%をカバーするために8,000万米ドルを予算計上しました。衛星ベースの指数はパラメトリック支払いを加速させ、バンドル型マイクロ保険オプションは小規模農家への補償範囲を拡大します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合成有効成分に対する規制強化 | -1.2% | ブラジル(国家衛生監督庁)およびアルゼンチン(国家農食品衛生品質サービス) | 中期(2〜4年) |

| 原材料コストの変動 | -0.9% | 輸入依存度の高いチリおよびペルー | 短期(2年以内) |

| 主要雑草における除草剤抵抗性の増大 | -0.7% | ブラジル(セラード)およびアルゼンチン(大豆ベルト) | 長期(4年以上) |

| アマゾン回廊の物流ボトルネック | -0.5% | ブラジル(マット・グロッソ州およびパラ州) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

合成有効成分に対する規制強化

国家衛生監督庁(ANVISA)はパラコートの2026年12月までの段階的廃止を予定し、2,4-Dの使用を2027年までに密閉システムに限定しました。パラコートは2024年のブラジルの除草剤使用量の8%を占めていました。グルホシネートまたはサフルフェナシルへの代替により、1ヘクタール当たりのコストが最大50%増加し、新たな施用タイミングが必要となります。国家農食品衛生品質サービス(SENASA)(アルゼンチン)は2027年半ばまでにクロルピリホスおよびカルボフランの禁止を発表し、トウモロコシおよびサトウキビの殺虫剤プログラムに影響を与えます。コンプライアンス投資は大規模農場に有利です。小規模農家は施用頻度を削減し、収量損失のリスクを負う可能性があります。

原材料コストの変動(石油由来中間体)

原油価格は2025年に1バレル当たり72〜89米ドルの間で変動し、ナフサコストが31%変動しました。チリの流通業者は製剤の85〜90%を輸入しているため、通貨安により陸揚げコストが上昇しました。アルゼンチンの天然ガス価格は2025年第2四半期に100万英国熱量単位当たり6.20米ドルに急騰し、国内尿素プラントの生産縮小を余儀なくし、輸入依存度が高まりました。価格変動により農家は購入を先送りし、不規則な需要が生じ、流通業者の運転資金を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:作物保護が市場を主導し、補助剤が成長をリード

作物保護化学品は2025年に市場を主導し、製品タイプ別収益の65.8%を占めました。これは、地域全体の広大な作付面積を保護する上での除草剤、殺虫剤、殺菌剤、その他の農薬の役割を強調しています。肥料は次に大きな市場シェアを占め、ブラジルの無関税輸入政策に支えられ、世界的な価格変動にもかかわらず高い尿素およびカリウム量を確保しました。補助剤は小さなシェアを占めながらも、最も成長の速いセグメントとして台頭しました。このセグメントは精密散布システム、ドローン散布の採用、および複雑化するタンクミックスにおける高度な界面活性剤、飛散防止剤、pH調整剤への需要に牽引され、2031年までに9.2%のCAGRで成長すると予測されています。

作物保護の中では、除草剤耐性大豆システムに支えられ、除草剤が引き続き需要の主要な牽引役となっています。殺虫剤および殺菌剤は、綿花、トウモロコシ、大豆、ブドウ、その他の高付加価値作物に影響を与える病害虫の圧力により、引き続き重要な役割を果たしています。補助剤の成長は、処理ヘクタール当たりの補助剤使用量を増加させるスポット散布および可変施用技術の採用と密接に関連しています。肥料は、有利な政策と安定した需要に支えられ、特に窒素系およびカリウム系製品において引き続き普及が進んでいます。植物成長調整剤は、ニッチな市場価値を占めながらも、高いマージンとサトウキビおよび輸出志向の果物作物への用途拡大により着実な成長を示しています。このニッチセグメントは2031年まで専門的な成長を経験すると予測されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

作物タイプ別:特産作物が商品穀物を上回る成長

油糧種子・豆類は2025年の南米農薬市場規模の35.4%の収益をリードし、大豆が除草剤および接種剤需要を主導しました。果物・野菜は予測期間2026〜2031年にCAGR 8.3%で成長すると予測されており、輸出主導の園芸農業に支えられ、作物タイプの中で最も速い成長を示します。果物・野菜の南米農薬市場シェアは2031年までに大きなシェアに達すると予測されています。穀物・雑穀は大きなシェアを維持し、サトウキビやコーヒーなどの商業作物も顕著な貢献をしました。

チリのブルーベリー農家は2025年シーズンに平均9回の殺菌剤散布を行い、2022年比18%増となりました。ペルーのアボカド農園は8,600ヘクタールを追加し、フェルティゲーションに依存しており、可溶性肥料の販売が31%増加しました。コロンビアのコーヒー再生プログラムは1億4,200万本のさび病耐性苗木を配布し、それぞれが種子処理および葉面微量栄養素を必要としています。アルゼンチンの小麦農家はフザリウム頭部白穂病を抑制するためにトリアゾール系殺菌剤の使用を18%増加させました。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

ブラジルは2025年の南米農薬市場収益の65.4%を占めました。マット・グロッソ州だけで、1ヘクタール当たり平均185kg NPKの集約的な大豆・トウモロコシ輪作により国内総量の28%を占めました[3]出典:ブラジル肥料協会、「肥料輸入データ」、anda.org.br。ゴイアス州およびマット・グロッソ・ド・スル州は2023〜2025年に180万ヘクタールの大豆を追加し、複数モードプログラムを推進する除草剤抵抗性問題を深刻化させています。Bayerは2025年3月にベルフォード・ロシャの殺菌剤工場の拡張に1億5,000万米ドルを投じることを約束し、規制上の逆風にもかかわらず自信を示しました。

アルゼンチンは2025年に地域収益の相当なシェアを占め、通貨安定化に伴い前年比で顕著な成長を達成しました。この経済改善により農業資材へのアクセスが向上し、農業慣行の近代化を支援しました。可変施用技術の採用は大幅に拡大し、農業活動における技術統合と効率性の向上を反映し、生産性とリソース管理の強化に貢献しました。コロンビアは最も成長の速い地域であり、コーヒー再生と6,800ヘクタールの新規アボカド農園に牽引され、2026〜2031年にCAGR 7.6%で拡大すると予測されています。

チリの収益は2025年に6.8%増加し、欧州連合の厳格な残留基準を満たすことを目的とした殺菌剤プログラムの強化によって牽引されました。これらのプログラムは進化する規制への準拠を確保し、主要な輸出市場へのアクセスを維持するために実施されています。ペルーは、栄養供給と水効率を高めるフェルティゲーションに依存するアボカドおよびブルーベリーの作付面積の増加に支えられ、拡大すると予測されています。パラグアイおよびボリビアを中心とする南米のその他の地域は、残りの収益シェアに集合的に貢献しています。パラグアイでは認定除草剤耐性種子の採用が増加し、作物収量と耐性が向上しており、ボリビアは農業生産量を増加させ増大する需要に応えるために12万ヘクタールの大豆を追加しています。

規制環境

南米の農薬規制は、健康および環境リスクに対して厳格化が進む一方で、より制度化・追跡可能な申請・監督プロセスへの移行も進んでいる。ブラジルでは、法律14.785/2023号により、MAPA(農業)、IBAMA(環境)、ANVISA(保健)による独立評価を伴う連邦登録の枠組みが強化された。2025年9月15日以降、農薬登録申請はMAPAを単一の窓口として提出され、そこからIBAMAおよびANVISAへ書類が振り分けられている。

域内全体で、規制当局は手続きマニュアルを更新し、登録者、製剤業者、流通業者に対する遵守要件を強化している。アルゼンチンはSENASA決議458/2025号を通じて植物防疫用製品の登録手続きを更新し、改訂マニュアル内で基準と適用範囲を統合するとともに、製剤・商業化に関わる事業所の監査における国家植物防疫製品登録の役割を強化した。ペルーでは、農業用農薬の登録には環境リスク評価および所轄農業環境当局による技術的環境報告書が必要であり、不遵守の場合、税務単位(UIT)で定められた制裁措置の対象となる。

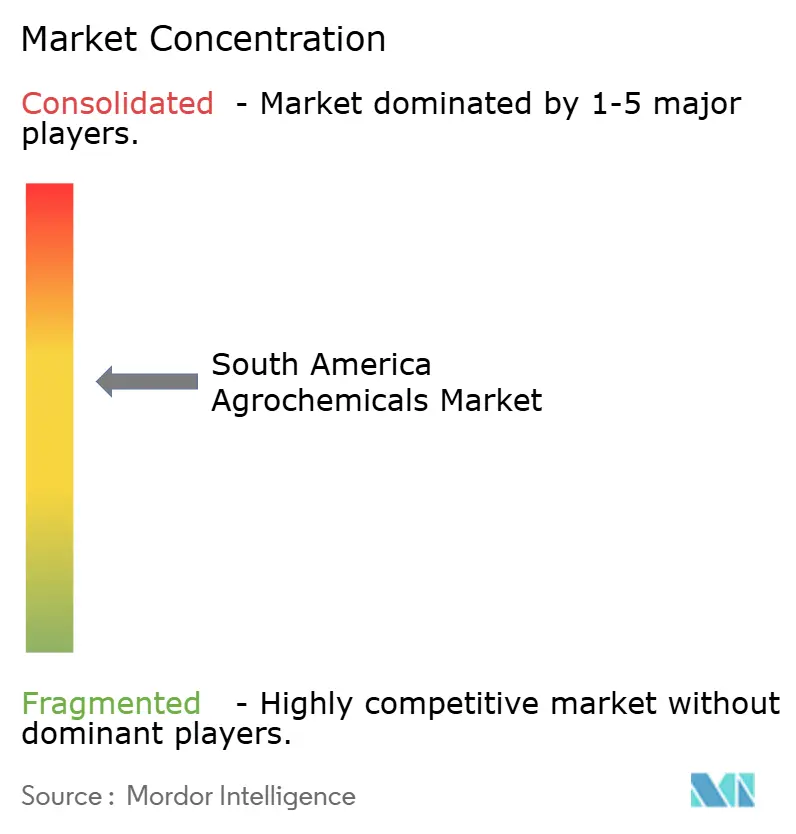

競合状況

上位5社が市場の相当な部分を占め、中程度の市場集中度を反映しています。Bayer AGは統合された種子と農薬のポートフォリオに牽引され市場をリードしています。Syngenta Groupは広域スペクトル殺菌剤の提供に支えられ、僅差で続いています。BASF SEはグアラティンゲタでの生産能力拡張に支えられ、強固な地位を維持しています。Corteva Agroscienceの市場プレゼンスはEnlist形質と補完的除草剤に起因し、FMC Corporationの地位はジアミド系殺虫剤に支えられています。

現地化は中核戦略です。サンパウロ近郊の多国籍企業の工場は、入荷貨物に最大15日を加算する混雑したアマゾン回廊への依存を低減します。Syngentaの2024年11月のマイクロカプセル化除草剤に関する特許は、残留活性を30%延長することを目的としています。デジタル農業プラットフォームは技術志向の農業協同組合の間で差別化要因として台頭しており、衛星病害予測と可変施用処方を提供する企業が漸進的なシェアを獲得しています。

地域専門企業はこれまで未開拓だったカテゴリーに参入しています。Lavoroはその流通ネットワークを活用して、収益の小さな部分を占めながらも高いマージンをもたらすバンドル型補助剤および植物成長調整剤を提供しています。UPL Ltd.、Nutrien Ltd.、Yara International ASAは長期輸入契約と新ターミナルの開発を通じて肥料サプライチェーンを強化し、原材料の価格変動に対処しています。

南米農薬業界リーダー

BASF SE

Corteva Agriscience

FMC Corporation

Bayer AG

Syngenta Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

有効成分の段階的廃止と登録審査の厳格化により、製品の代替とポートフォリオの高度化が加速しており、特に選択性除草剤、抵抗性管理プログラム、大豆・トウモロコシ栽培体系の短い散布期間に適した高付加価値製剤に伸長の余地がある。ブラジルでは、2026年12月までに予定されているパラコートの段階的廃止に加え、2,4-D使用における密閉システム要件(2027年まで)が、生産者と流通業者にタンクミックスと施用順序の再最適化を促している。この変化は、相性の良いアジュバントや新しい作用機序への需要を支えている。ブラジルの市場規模はまた、差別化製品の商業化サイクルの高速化を後押ししており、2026年半ばまでに承認された数百件の化学製品・生物製剤登録を含め、承認は継続している。

生物農薬および現地の特殊資材製造は、ニッチから規模化された展開へと移行しており、ブラジルおよびサザンコーン地域全体での明確な投資とパートナーシップに支えられている。Cortevaはサンパウロ州(モジ・ミリン)で生物農薬の研究開発能力を拡大し、コズモポリスで生物調整剤Stimulate 10Xの国内生産を開始した。一方、BASFはAgBiTechの買収を完了し、ブラジルに重点を置いた生物的害虫防除能力を強化した。栄養面では、大型肥料プロジェクトが、灌漑施肥が中心の園芸作物および二毛作の畝作物向けの供給安定性とテーラーメイド調合に関する並行的な機会を開いている。Atomeはパラグアイ・ビジェタにおける6.65億米ドル規模のグリーン肥料工場について最終投資決定に達し、その引き取りはYara Internationalが確保している。また、Petrobrasはトレス・ラゴアス(マットグロッソ・ド・スル州)の窒素肥料工場UFN-IIIの完成に関わる契約を締結し、高施用体系向けの地域窒素供給の信頼性向上を支えている。

最近の業界動向

- 2026年7月:Cortevaはサンパウロ州コズモポリス工場で生物調整剤Stimulate 10Xの国内生産を開始し、年間生産能力1億3,500万リットルを掲げた。現地生産により、生物系および生物由来資材のリードタイムと供給の信頼性が改善され、ブラジルの畝作物における高頻度・プログラム型施用への移行と整合する。

- 2026年6月:FMC CorporationとCortevaは、FMCのリミソキサフェン除草剤技術に関して、北米・南米のトウモロコシおよび大豆市場を対象とした共同独占的な供給・ライセンス契約を締結した。Cortevaによる前払い購入を含むこの契約構造は、抵抗性管理が雑草防除プログラムの高度化を促す地域において、差別化された除草剤作用機序への迅速なアクセスを実現するよう設計されている。

- 2024年5月:FMC Corporationはブラジルにおいて、綿花、タバコ、小麦向けに使用する除草剤AzugroおよびEzanyaの登録を取得した。この承認により、抵抗性雑草の圧力管理に取り組む生産者向けの追加のラベル対応オプションが増え、ブラジルにおけるFMCの対応作物範囲が拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、南米農薬市場は、南米の農業体系全体で収量向上および作物保護に用いられる農業用投入化学品の価値として定義され、調査期間全体を通して米ドルで追跡される。

対象範囲の除外事項:農場での施用サービス料および農業機械は除外し、また原料農作物のコモディティ価値および下流の食品加工収益も除外する。

セグメンテーション概要

- 製品タイプ別

- 肥料

- 窒素系

- リン酸系

- カリウム系

- その他の肥料

- 作物保護化学品

- 除草剤

- 殺虫剤

- 殺菌剤

- その他の農薬

- 補助剤

- 植物成長調整剤

- 肥料

- 作物タイプ別

- 穀物・雑穀

- 油糧種子・豆類

- 果物・野菜

- 商業作物

- 芝生・観賞植物

- 国別

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

データソース、市場規模算定、および検証

文献調査

文献調査は、作付面積、栽培季節、作物ごとの資材投入強度に関する測定可能で再現性のあるシグナルにモデルを固定するために用いられた。FAOSTAT、UN Comtrade貿易統計、USDAおよび各国農業省の発表、登録および有効成分が掲載されている農薬・肥料の規制ポータルなどの公的・公式情報源を参照した。

並行して、企業の年次報告書、投資家向け説明資料、信頼できる報道を確認し、価格動向、流通チャネルの在庫変化、主要製品構成の変化を把握した。必要に応じて、企業財務データの有料サブスクリプションおよび有料の輸出入出荷レベルデータベースを用いて、貿易フローと国別サプライヤーの露出状況を検証した。これにより、製品が再輸出される場合の過大計上を減らすことができる。これらの情報源は網羅的ではなく、収集、検証、明確化のために他にも多数の公開文書やデータ表が使用された。

一次インタビューおよび調査

一次調査は、文献調査だけでは確実に答えられない仮定、特に製品構成比、季節内の需要変動、チャネル別の典型的な価格実現状況を検証するために用いられた。南米の主要な需要地域全体で、製造業者、流通業者、大規模生産者、作物アドバイザーを対象に調査を行い、購買、在庫保有、実際の現場使用のタイミングの差異を補正できるようにモデルを調整した。

回答者からのフィードバックはまた、生産者が作物サイクルごとに化学製品と生物製剤の選択肢をどのように切り替えているかを確認するのに役立ち、ブラジル・アルゼンチンと地域内その他の国とのダイナミクスの違いといった国別動向の検証にも用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):19% | アジア太平洋:42% |

| ミドルティア:45% | 機能/部門リーダー:32% | 欧州・中東・アフリカ:37% |

| 小規模プレーヤー:20% | マネージャー:49% | 南北アメリカ:21% |

市場規模算定と予測

中核モデルは、南米の主要作物ごとの作付面積と栽培強度を投入需要プールに再構築し、それを国別の価格・構成比の前提を用いて価値に変換するトップダウン型の構築から始まる。次に、地域に対するサプライヤーの収益露出、在庫調整に関するチャネル確認、抽出した1ヘクタール当たり価格と処理面積の乗算による総額調整といった、選択的なボトムアップ的近似値と結果を相互検証する。

この市場にとって重要な実務的な入力要素には、大豆、トウモロコシ、主要商業作物の作付面積の動向、季節ごとの病害虫の圧力、1ヘクタール当たりの施肥率、作物保護における除草剤・殺虫剤・殺菌剤の割合、主要有効成分および肥料に関する貿易データからの輸入依存度シグナルなどが含まれる。国レベルでデータの欠落がある場合は、作付面積の重みを用いて補間し、その後、流通業者や農学者からのフィードバックを通じて方向性と規模を確認する。

予測においては、天候、コモディティ価格、政策措置が季節内需要にどのように影響を及ぼし得るかを反映するためにシナリオ分析が用いられる。それらのシナリオは、予想される作付面積および資材投入強度の変化に結び付けられる。最終的な予測は、直線的な成長を仮定するのではなく、回答者が現実的だと述べる採用および価格経路と整合するように保たれる。

データ検証と更新サイクル

出力結果は複数の検証を通じて確認される。まず、価値と価格帯から示唆される数量などの内部整合性テストから始まり、続いて二重計上のない地域合計と一致させるための国別集計が行われる。大きな差異は、作付面積の更新、輸入動向、既知の在庫増減といった独立したシグナルと照らして検証される。その後、前提条件が見直され、再検証される。

最終承認前に、モデルと解説文は段階的なアナリストレビューを経て、主要パラメーターが大きく変動した場合や、文献シグナルがインタビューのフィードバックと一致しない場合には、追加の確認電話が行われる。レポートは毎年更新され、重大な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう最終的な納品前レビューが完了する。

Mordor Intelligenceの南米農薬市場推定と他の公表推定との比較

南米農薬市場について異なる市場規模が見られるのは通常のことであり、これは各調査が必ずしも同じ製品範囲、時間基準、価格水準を用いていないためである。最大の差異は通常、肥料が作物保護に含まれるかどうか、価格が製造業者出荷基準か小売基準で取られているか、年が暦年として扱われるか農業シーズンとして扱われるかによって生じる。

作付面積と処理ヘクタール当たりの強度を追跡し、インタビューを通じて価格およびチャネル在庫の前提を更新することで、Mordor Intelligenceは、サービスや機器といった総額を膨らませる可能性のある隣接項目を除外しつつ、実際の農場使用需要に基づいた値を保持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.55 B (2025) | |

| 業界誌A | USD 23.31 B (2024) | 農業年基準を用い、製造業者出荷価格水準での作物保護のみに焦点を当てており、肥料を除外しているため、暦年基準の見方と比べて時期がずれる可能性がある。 |

| グローバルコンサルティング会社A | USD 43.80 B (2025) | より広い価値の範囲と対象国のセットを適用しているようであり、追加の農薬カテゴリーの包含や異なる価格実現時点により、より狭い農場使用の範囲と比べて総額が高くなる可能性がある。 |

表全体を通じて、この差異は主に、農薬として何が計上されるか、年がどのように定義されるか、どの価格水準が用いられるかによって説明される。当社のアプローチは、作付面積、強度、現実的な価格前提に基づいて追跡可能な状態を保っているため、結果の再現や状況変化に応じた更新が容易になっている。

レポートで回答される主要な質問

2026年の南米農薬市場の規模はどのくらいですか?

南米農薬市場規模は2026年に294億米ドルであり、2031年までに407億米ドルに達すると予測されています。

地域販売をリードする製品タイプはどれですか?

作物保護化学品が最大の製品タイプであり、2025年収益の65.8%を占め、除草剤耐性大豆システムにおけるグリホサートの使用がリードしています。

コロンビアが最も成長の速い地域である理由は何ですか?

コロンビアの7.6%のCAGRは、コーヒー再生プログラムとアボカド作付面積の急速な拡大により、殺菌剤および微量栄養素需要が増加していることによって牽引されています。

競合状況を支配している企業はどこですか?

Bayer AG、Syngenta Group、BASF SE、Corteva Agriscience、FMC Corporationが地域市場の相当なシェアを集合的に保有しています。

最終更新日: