北米農薬市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 40.0 十億米ドル |

| 市場規模 (2026) | 41.63 十億米ドル |

| 市場規模 (2031) | 50.85 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

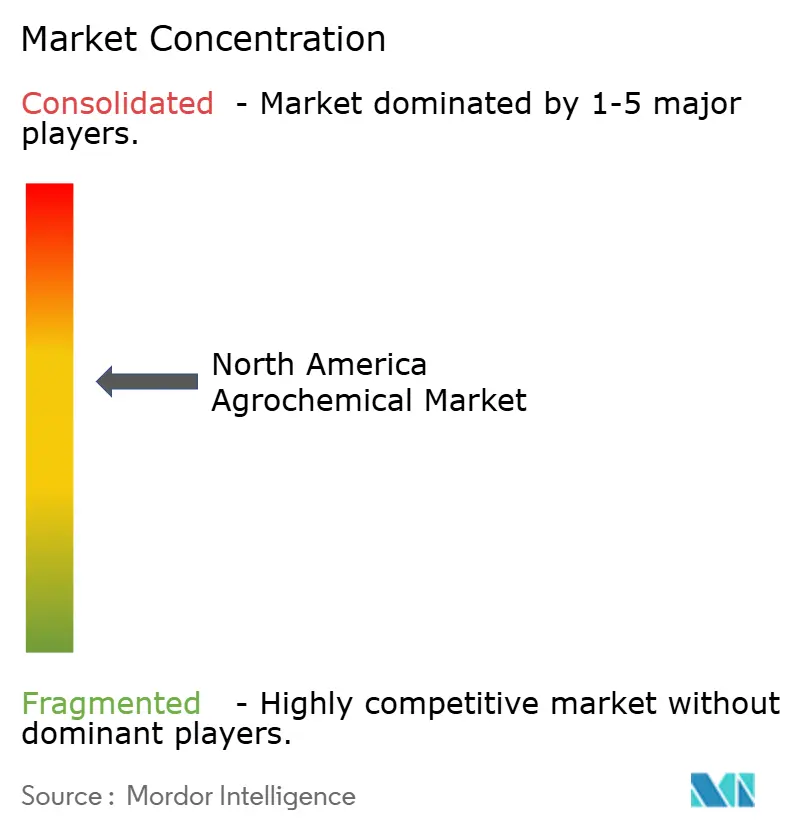

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米農薬市場分析

北米農薬市場規模は、2025年のUSD 400億から2026年にはUSD 416億3,000万に成長し、2026年から2031年にかけてCAGR 4.08%で2031年にはUSD 508億5,000万に達すると予測されています。市場は、精密散布技術、規制変更、および農業資材効率への注目の高まりを通じて変革しながら安定性を示しています。肥料は最大の製品セグメントを占めており、精密散布ツールとデジタル農業プラットフォームが化学物質の施用方法とタイミングを最適化し、1エーカー当たりの価値は高まる一方で施用量は減少しています。市場のダイナミクスは、関税および絶滅危惧種保護に関する環境保護庁(EPA)規制に起因するサプライチェーンの調整によって影響を受けており、価格設定と製品選択の両方に影響を与えています。炭素クレジットに連動した高効率肥料への需要がプレミアム市場セグメントを牽引しています。2022年から2024年にかけての在庫積み上げ後の流通チャネルの在庫調整が進む中、新たな作用機序への継続的な投資とデジタルサービスは、堅調な市場の基礎的条件を示しています[1]米国環境保護庁、「EPAは2025年度の農薬登録維持費資料を更新」、epa.gov。

主要レポートのポイント

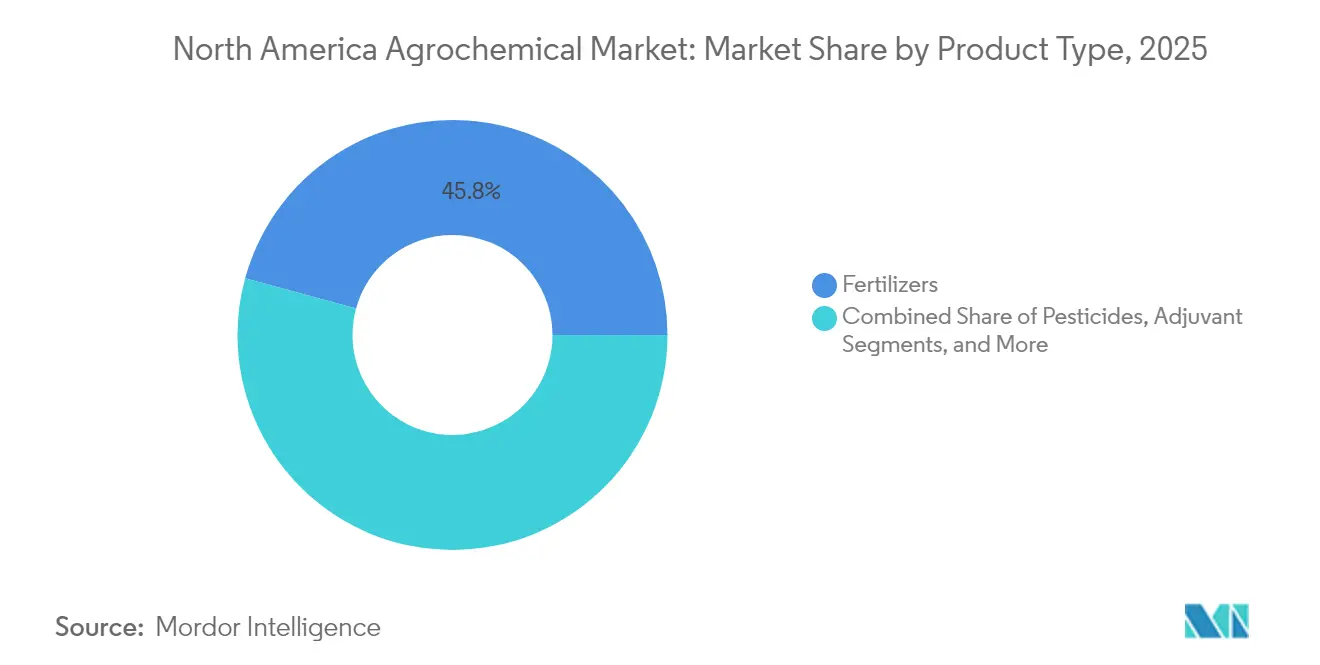

- 製品タイプ別では、肥料が2025年の北米農薬市場シェアの45.75%を占めてトップであり、補助剤は2031年にかけてCAGR 6.18%で拡大すると予測されています。

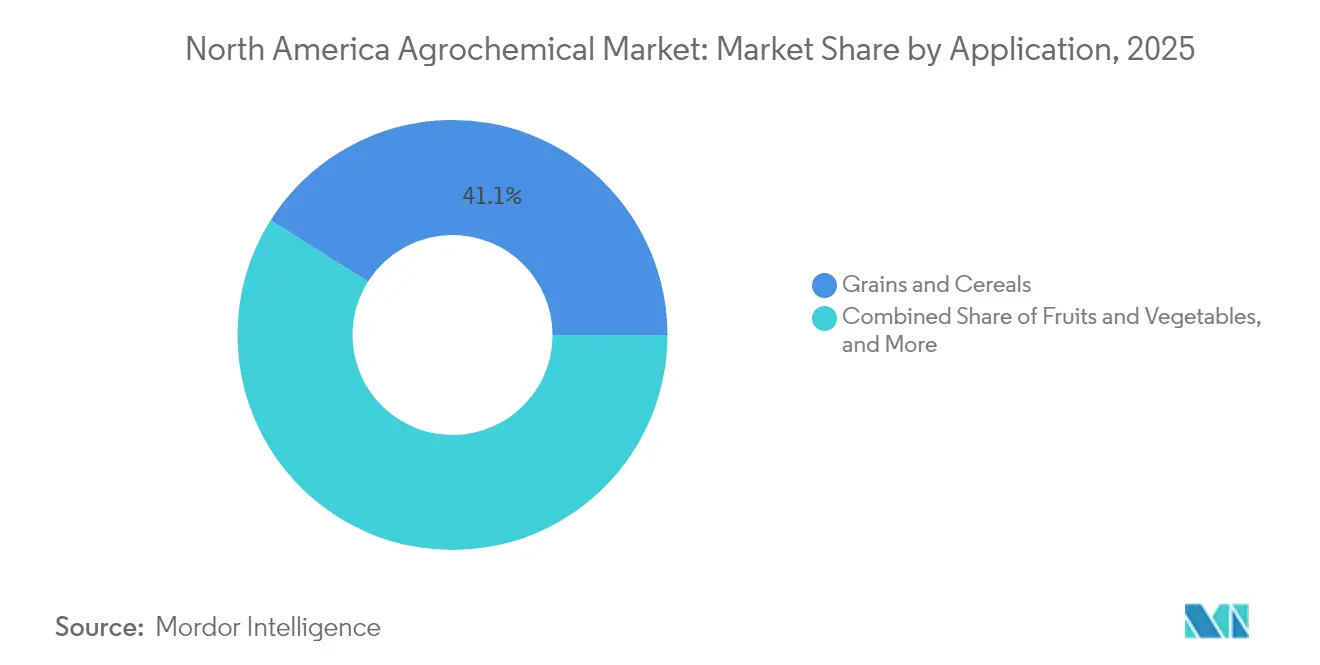

- 用途別では、穀物・シリアルが2025年の北米農薬市場規模の41.05%を占め、果物・野菜は2031年にかけてCAGR 5.32%で成長しています。

- 地域別では、米国が2025年に70.62%の市場シェアを保有し、メキシコは2031年にかけて最高のCAGR 4.98%を記録すると予測されています。

- Syngenta Group、Bayer AG、Corteva Agriscience、BASF SE、FMC Corporationが2025年の市場シェアの合計約59.70%を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米農薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より高い作物収量への需要の増大 | +1.0% | 米国中西部およびカナダ大草原 | 中期(2~4年) |

| 政府による農薬購入補助金プログラム | +0.8% | 米国およびメキシコ | 短期(2年以内) |

| 精密農業による農業資材の最適化 | +0.9% | 米国およびカナダ | 長期(4年以上) |

| 害虫抵抗性の増大と改良ソリューションへの需要 | +0.6% | 除草剤集約的地域 | 中期(2~4年) |

| 炭素クレジット連動型高効率農薬 | +0.3% | 米国およびカナダ | 長期(4年以上) |

| 特殊微量栄養素ブレンドの拡大 | +0.2% | 北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より高い作物収量への需要の増大

米国農務省は、2030年までに食料需要を満たすためにトウモロコシの生産性を年間1.2%向上させる必要があると予測しています。圃場試験では、植物成長調整剤、特にAscend 2がトウモロコシの収量を1エーカー当たり3ブッシェル増加させることが実証されています。精密散布技術の組み合わせにより、栄養素の損失を削減しながら炭素クレジットプログラムへの参加を促進します。米国中西部およびカナダ大草原の農業生産者はこれらの収量向上技術を導入しており、わずかな割合の改善でも実質的な収益増加につながります。この市場のダイナミクスは、メーカーが既存の生産性水準を維持するのではなく、定量的な収量改善をもたらす製剤の研究開発に注力するよう促しています。

政府による農薬購入補助金プログラム

政府の資金援助イニシアチブは、北米全域で現代的な農業資材の採用に対する障壁を低下させています。2024年、米国農務省は国内肥料生産の増加に向けてUSD 2億3,600万を配分し、価格変動の低減と輸入依存度の低下を目指しています。メキシコでは、政府プログラムが持続可能な作物保護製品を支援し、グリホサートの制限にもかかわらず需要を維持しています。カナダの各州は、可変施用機器や土壌検査サービスを含む精密農業技術に対するコスト分担プログラムを実施しています。これらの補助金は農家の農業資材コストを効果的に削減し、精密機器や特殊農薬の投資回収期間を短縮することで先進技術の採用を促進しています。

精密農業による農業資材の最適化

研究によると、可変施用スプレーヤーは有効性を維持しながら除草剤の使用量を42%削減することが実証されています。Precision AIの自律型空中システムは1エーカー当たりUSD 2.85で1時間に92エーカーを処理し、従来の地上散布業者に影響を与え、濃縮・低ドリフト製剤の開発を促進しています。FMC Corporationの3RIVE 3D技術は、従来システムと比較して水使用量を90%削減し、1回の補充で480エーカーをカバーし、運用効率と環境への影響の両方を向上させています。人工知能と機械学習を組み込んだ散布システムはリアルタイムの害虫検出と精密な農薬散布を可能にし、特殊作物農家は年間USD 4万のコスト削減を報告しています。この技術的進歩により、市場は量ベースの販売から高付加価値のデジタル強化製品へとシフトしています。

炭素クレジット連動型高効率農薬

緩効性窒素肥料は一酸化二窒素排出量を30~50%削減し、農家が高価格を部分的に相殺する炭素クレジットを獲得できるようにします[2]Dallas Carpenter、「高効率窒素肥料は持続可能な栄養管理のための有用なツール」、サスクワット小麦開発委員会、saskwheat.ca。Nutrienを含む企業は、農業支援と検証サービスを組み合わせ、農業資材の販売を成果ベースの契約へと転換しています。採用率は米国およびカナダの畑作農業で最も高く、大規模経営が環境上の利点を最大化しています。サスカチュワン大学の研究では、ポリマーコーティング製品の有効性は施用時期と環境条件によって異なることが示されており、環境と作物の両方のパフォーマンス上の利点を最適化するために専門的な農業指導が必要です。このトレンドは、炭素クレジットプログラムの発展と規制の強化に伴い継続しており、農業生産性を維持しながら測定可能な環境改善をもたらす高効率製品への継続的な需要を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な環境保護庁(EPA)の再登録要件 | -0.9% | 米国 | 中期(2~4年) |

| 研究開発および登録コストの増大 | -0.7% | グローバル | 長期(4年以上) |

| 残留物ゼロ農産物への消費者の要求 | -0.5% | 北米特殊作物地帯 | 中期(2~4年) |

| 生物学的ソリューションによる従来型化学物質の代替 | -0.4% | 米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な環境保護庁(EPA)の再登録要件

製品1件当たり年間USD 4,875の維持費および強化された生態系評価がコンプライアンスコストを増大させ、小規模登録者に影響を与え、製品の取り下げにつながっています[3]出典:米国環境保護庁、「農薬登録維持費;特定農薬登録の取り消し命令」、epa.gov。除草剤戦略の実施により、900種以上の絶滅危惧種に対する緩和措置が必要となり、散布制限やバッファーゾーン要件が製品の使用パターンに影響を与えています。2024年10月には、維持費の未払いにより、連邦殺虫剤・殺菌剤・殺鼠剤法第3条に基づく131件の登録および連邦殺虫剤・殺菌剤・殺鼠剤法第24条(c)に基づく44件の登録が取り消されました。2022年農薬登録改善法は二言語表示を義務付けており、高毒性製品については2025年までに、すべての農薬ラベルについては2030年までに健康・安全セクションのスペイン語翻訳が必須となります。

残留物ゼロ農産物への消費者の要求

米国国際貿易委員会のグローバル経済影響分析は、市場間での最大残留基準値の相違が貿易を混乱させ、農産物輸出業者のコンプライアンスコストを増大させることを明らかにしています。特殊作物生産者は各国の異なる最大残留基準値を管理する必要があり、検査費用が増加し、散布間隔の短縮が求められます。研究によると、不耕起トウモロコシおよび大豆生産の93%が化学農薬を使用しており、その相当部分が人体に有害とみなされています。残留物への懸念から、小売業者はリスク低減農薬と収穫後洗浄を優先するプロトコルを導入しています[4]米国国際貿易委員会、「農薬最大残留基準値の欠如および低水準のグローバル経済影響」、usitc.gov。これらの要因は低残留性農薬への需要を促進する一方で、全体的な化学物質使用量を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:補助剤が勢いを増す中、肥料がトップを維持

肥料は2025年の北米農薬市場シェアの45.75%を占め、主要なトウモロコシ、大豆、小麦生産地域における栄養管理において不可欠な地位を維持しています。制御放出メカニズムを特徴とする高効率肥料は、炭素クレジットプログラムおよび精密散布機器との適合性を通じて市場シェアを拡大しています。デジタル土壌マッピングにより、サプライヤーはカスタマイズされたブレンドを提供でき、全体的な施用量が安定している中でも1メートルトン当たりの収益を増加させています。

補助剤は北米農薬市場において最も成長が速いセグメントであり、2031年にかけてCAGR 6.18%を記録しています。この成長は、ドリフトを最小化し葉面吸収を改善するスプレー品質向上剤への需要の増大に起因しています。この成長は、低容量キャリアのために特殊な界面活性剤を必要とするドローンおよび自律型スプレーヤー技術の採用増加と相関しています。市場シェアは小さいものの、補助剤は規制要件がスプレー散布精度の向上を重視する中で、農薬や肥料を上回る中一桁台のCAGRを達成しています。農薬は第2位の製品カテゴリーとしての地位を維持しており、除草剤耐性作物の広範な採用と雑草防除の必要性から除草剤が主流となっています。植物成長調整剤は特殊なセグメントにとどまっており、WinField UnitedのAscend 2などの製品がトウモロコシの収量を1エーカー当たり3ブッシェル増加させ、市場リーチは限定的ながらもプレミアム価格を支えています。

用途別:穀物が主導し、果物・野菜が加速

穀物・シリアルは2025年の北米農薬市場規模の41.05%を占めています。この優位性は、遺伝子技術の採用と米国コーンベルトおよびカナダ大草原における高い作付面積集中度に起因しています。除草剤耐性形質が化学プログラムの基盤を形成しており、生産者は抵抗性管理のために出芽前残留剤と出芽後組み合わせを採用しています。大規模穀物農場は精密栄養管理と可変施用石灰散布を効果的に実施し、肥料および石灰製品への需要を支えています。

果物・野菜セグメントはCAGR 5.32%で成長しており、集約的な管理慣行と残留物ゼロの小売要件を満たすためのプレミアム農薬の採用が牽引しています。北米農薬市場における特殊作物の規模は穀物より小さいものの、1エーカー当たりの収益は高くなっています。このセグメントの成長は、収穫前使用制限期間(PHI)が短い殺菌剤、標的型殺ダニ剤、および花粉媒介者に安全な殺虫剤への投資から生まれています。豆類・油糧種子は主要な用途カテゴリーを構成しており、大豆生産は不耕起システムにおける雑草防除のために除草剤プログラムに依存しています。芝生・観賞用植物セグメントは、審美的要件と特定の害虫課題によりプレミアム価格を維持しており、ゴルフコース用途における太平洋シュートゴール線虫に対するフルオピラムの有効性がその例として挙げられます。

地域分析

米国は2025年の北米農薬市場シェアの70.62%を占めています。2031年にかけての市場成長は、有効性を維持しながら除草剤使用量を42%削減する精密散布技術の採用に依存しています。国内肥料生産能力を増強する連邦イニシアチブは、農業資材の安全保障と農業政策を組み合わせ、より厳格な規制の中でも安定した供給を確保しています。

メキシコは2031年にかけてCAGR 4.98%で最高の成長率を示しています。同国の米国向け農産物輸出は、農産物サプライチェーンのニアショアリングに牽引され、中国の輸出量を上回っています。グリホサート使用量の計画的削減により、農家は機械的手法と代替化学ソリューションを組み合わせた総合的雑草管理システムを採用しています。政府融資と社会インフラ整備が冷蔵保管と物流能力を強化し、市場アクセスの改善を通じて農薬需要を増加させています。

カナダは、広範な可変施用システムを活用する大草原の穀物生産を通じて市場シェアを維持しています。サスカチュワン大学の研究では、高効率肥料とゾーンベースの施用方法を組み合わせることで一酸化二窒素排出量が30~50%削減されることが実証されており、財務的・環境的両面での利点をもたらしています。土壌マッピングとドローンモニタリングに対する州の補助金支援がこれらの農業慣行を強化しています。

規制環境

北米の農薬は、より厳格な農薬登録およびスチュワードシップ要件の対象となっており、米国環境保護庁(EPA)はFIFRAおよび特定の施用関連排出に対する水質浄化法(Clean Water Act)許認可の下で運用している。EPAは登録見直しプログラムの更新を継続しており、2007年10月1日以前に登録された農薬について最終決定を完了する期限を2026年10月1日とする更新スケジュールを含む一方、通知、非通知、および小規模な製剤変更に関するガイダンスを更新する2026年初頭のPR通知案などのプロセス変更も実施している。

カナダでは、Health Canadaの有害生物管理規制局(PMRA)が、協議を通じて提出および使用の枠組みを継続的に調整しており、これには既に航空施用向けに登録されている農薬を無人航空機システム(ドローン)で施用することを許可するPRO2026-01(2026年2月)や、2026年7月の提出管理ポリシーの更新が含まれる。貿易およびラベリング要件もコンプライアンスおよびサプライチェーンを形成しており、米国における2022年農薬登録改善法(Pesticide Registration Improvement Act)に基づく二言語ラベリング経路や、2026年7月に開始される義務的なUSMCAレビュー手続きなどが含まれ、これは地域全体の製品の移動と価格に影響を与える国境を越えた原材料の流れと農業貿易ルールに不確実性をもたらす。

競合環境

Syngenta Group、Bayer AG、Corteva Agriscience、BASF SE、FMC Corporationは2024年の北米農薬市場において合計約60.0%のシェアを保有しており、中程度の市場集中度を示しています。Syngentaは、主に流通業者の在庫調整に起因する2024年の地域作物保護販売の24%減少にもかかわらず、市場リーダーシップを維持しました。同社の強固な地位は、殺菌剤と殺虫剤の堅実な開発パイプラインに基づいています。2025年、Bayer AGはデジタルプラットフォームを活用して5種類の耐性を持つVyconicダイズを先行販売し、抵抗性の影響を受けた圃場を対象に2027年の発売を目指して市場での地位を強化しました。Corteva Agroscienceは、作物保護製品からのバランスの取れた収益源を通じて財務的な回復力を示し、2025年第1四半期の1株当たり利益USD 1.13を達成し、市場予測を上回りました。

FMCの3RIVE 3D畝内施用システムは、水消費量を90%削減し1回の補充で480エーカーをカバーするという、業界における技術的進歩を実証しています。BASFの農業ソリューション部門の新規株式公開(IPO)の検討は、資源配分と研究開発戦略における潜在的な変化を示しています。市場は、1エーカー当たりUSD 2.85未満のコストで運用するPrecision AIの自律型空中散布機などの農業技術企業からの競争に直面しており、従来の散布方法に挑戦しています。

企業は、害虫予測のための人工知能、農薬最適化のための可変施用システム、および有効性と環境への配慮のバランスを取る強化製剤に注力しています。業界は、農業上の意思決定と製品パフォーマンスを向上させるデジタルプラットフォームへの投資を増加させています。

北米農薬業界のリーダー企業

Syngenta Group

Bayer AG

Corteva Agriscience

BASF SE

FMC Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

技術および規制主導の変化により、より高付加価値で使用率の低い解決策および施用支援サービスの余地が広がっている。市場で既に議論されている精密施用システム(可変施用ツールや土中施用アプローチを含む)は、アジュバント、ドリフト制御機能、および濃縮製剤の価値を高めている。同時に、絶滅危惧種法(Endangered Species Act)コンプライアンス業務は、EPAが除草剤以外の戦略、すなわち2026年7月に公開意見募集のために公表された殺菌剤戦略案(Draft Fungicide Strategy)を含む戦略を推進する中で、緩和策に整合した製品ラベル、意思決定支援ツール、およびスチュワードシッププログラムへの需要を拡大している。

肥料側では、投資およびリショアリング活動が、炭素関連プログラムおよび供給信頼性に結びついた高級窒素・高効率ポートフォリオにおける機会を支えている。具体的な実証例として、Yara Internationalが2026年7月にGulf Coast Ammoniaのテキサスシティ(テキサス州)施設を13億米ドルで買収する契約を締結し、2026年末の商業運転開始および年間130万メトリックトンの定格生産能力への増強を目標としている。これに加えて、2026年に注目されたルイジアナ州のBlue Pointプロジェクトのような米国の大規模低炭素アンモニア構想の勢いも続いている。作物保護においては、ライセンスおよび供給モデルが新規有効成分へのアクセスを拡大し、流通業者や生産者の抵抗性管理を支援しており、これには2026年6月のFMCとCorteva間の、南北アメリカ全域のトウモロコシおよび大豆システム向けrimisoxafenに関する共同排他的戦略的供給・ライセンス契約が含まれる。

最近の業界動向

- 2026年7月:FMC Corporationは、除草剤有効成分rimisoxafenについて米国環境保護庁への初のグローバル規制提出を行い、トウモロコシおよび大豆に加え、ヒマワリおよび一部の豆類作物での使用を対象とした。この提出は新規除草剤オプションの商業化を前進させ、抵抗性の圧力が高まる中での新規ツールに対する業界の取り組みに勢いを加えている。

- 2026年6月:FMC CorporationとCorteva Agriscienceは、FMCのrimisoxafen技術への北米および南米のトウモロコシおよび大豆市場でのアクセスを拡大する共同排他的戦略的供給・ライセンス契約を発表した。FMCは所有権を保持し有効成分を供給する一方、Cortevaは初期2億米ドルの前払い支払いを行い、製剤化および商業化を担い、Cortevaの販路を通じた市場展開の規模を加速させる。

- 2025年6月:FMC Corporationは、Corteva Agriscienceと戦略的契約を締結し、米国のトウモロコシおよび大豆市場においてFMCのフルインダピル殺菌剤技術を拡大した。この契約は、葉面病害防除を目的とした新しい殺菌剤有効成分へのアクセスを拡大し、ポートフォリオの刷新を支援し、流通業者が差別化された病害管理プログラムを展開することを後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場は北米全域で農業用途に販売される農薬製品の価値として定義され、主要な作物用途および非作物用途における肥料、農薬、アジュバント、および植物成長調整剤を対象としている。

範囲の除外事項:本推定には、農業機械、精密噴霧機器、灌漑設備、または農場サービスは含まれていない。これらは通常、農薬製品収益とは別に報告されるためである。

セグメンテーション概要

- 製品タイプ別

- 肥料

- 窒素系

- リン酸系

- カリ系

- その他の肥料

- 農薬

- 除草剤

- 殺虫剤

- 殺菌剤

- その他の農薬

- 補助剤

- 植物成長調整剤

- 肥料

- 用途別

- 穀物・シリアル

- 豆類・油糧種子

- 果物・野菜

- 芝生・観賞用植物

- その他の用途

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、需要ドライバーの構築、および北米において作付面積と投入強度が年ごとに現実的にどの程度変動し得るかの妥当性確認に用いられた。

通常、米国農務省(USDA)の作物作付面積および農業投入表、米国地質調査所(USGS)の鉱物・肥料関連統計、作物・肥料使用の背景情報を示すFAOSTAT、およびカナダとメキシコの国家統計機関による農業生産・貿易データなどの公的資料を利用している。可能な限り、これらを相互に照合し、肥料および作物使用の背景情報が地域や製品定義によってずれないようにしている。

モデルを実際に使用可能なものとするため、サプライヤーの年次報告書、投資家向け説明資料、規制当局が公表する製品ラベルおよび登録情報、および信頼できる農業専門メディアも確認し、価格動向および製品ミックスの変化を追跡した。必要に応じて、企業財務および特許データベースに特化した有料サブスクリプションを利用し、有効成分および製剤に関する企業のエクスポージャーおよびイノベーション強度を確認した。これらの資料は例示であり、データ収集、検証、および明確化のために他にも多数の公的・有料の参照資料が使用されている。

一次インタビューおよび調査

一次調査は、公的データでは明確に把握できない前提、特に流通チャネルの在庫、価格プログラム、および作物ミックスの変化が農薬製品の実現販売にどのように反映されるかを検証するために用いられた。米国、カナダ、メキシコ全域のメーカー、流通業者、小売業者、農学者、および大規模農場経営者と対話し、デスクリサーチのギャップを補い、複数の視点から再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:17% | |

| ミドルティア:58% | 機能/部門責任者:39% | |

| 小規模プレーヤー:17% | マネージャー:44% |

市場規模算定と予測

規模算定は、作物作付面積と作付ミックス、作物別の典型的な施用強度、製品グループ別の平均実現価格を用いて再構築されたトップダウン需要プールから開始する。地域合計は、その後、季節性および流通チャネルの在庫変動について調整される。

地域合計が形成された後、流通業者のスループットのサンプリング、サプライヤーの収益エクスポージャーの相互確認、観測されたボリューム信号へのトン当たり価格またはヘクタール当たり価格ロジックの適用といった選択的なボトムアップ推計を用いて裏付けが行われる。北米の文脈では、これにより報告されたボリュームと実現価格の間のタイミングの不一致による値の変動を防ぐことができる。

この市場では少数の入力要素が大きな影響を持つため、単一の成長率の中に埋め込むのではなく、モデル内で明示的に扱われる。これには、穀物・油糧種子の作付面積、養分施用率および肥料価格の動向、農薬強度を変化させる害虫・病害の圧力、特殊作物と広域作物の比率、そして用量および価格を変化させ得る新しい製剤・アジュバントの採用ペースが含まれる。ボトムアップ確認にギャップが生じた場合は、保守的な補間によって処理され、その後インタビューのフィードバックで再検証されるため、最終的な合計が単一の企業や単一のチャネルの見方に依存しないようになっている。

予測については、シナリオ分析を用いて、作物価格、作付面積の変化、および肥料・農薬価格の不確実性を少数の妥当な経路に変換し、その後、大多数の一次回答者の期待に沿う中心シナリオを設定した。予測はその後、製品グループおよび用途別に前方展開され、成長率が想定によるものではなく、ドライバーによって導かれるようにしている。

データ検証および更新サイクル

出力は、作付面積の傾向、実務家が共有する投入強度の範囲、および公開報告やチャネルの解説に見られる価格動向など、独立した信号間の三角測量によって検証される。大きな差異はフラグ付けされ、前提を見直した後にモデルが再実行され、承認前に第2のアナリストによるレビューが行われる。

本レポートは年次で更新され、主要な規制変更、急激な肥料価格の変動、または作付決定における大きな変化など、重大な事象が発生した場合には臨時更新が実施される。提出前には、アナリストが最終確認を行い、特に2025年から2026年への移行効果が実現価格に影響を与える可能性がある箇所について、ナラティブおよび数値が最新の公開情報およびインタビューに基づく確認を反映していることを確認する。

Mordor Intelligenceの北米農薬市場規模算定と他の公表推定値との比較

北米農薬に関する公表市場規模は、同一のテーマに見えても異なる結果を示すことがあり、これは主に対象範囲の境界と年次表記の扱いが異なるためである。もう一つのよくある理由は、一部の推定が作物作付面積のような単一の指標に大きく依存している点であり、価格や製品ミックスが値の結果を大きく変動させる可能性があるにもかかわらずそうしている場合がある。

作物作付面積、施用強度、および実現価格の動向を併せて追跡することにより、Mordor Intelligenceは、隣接する農業機械やサービスへ対象範囲を拡大するのではなく、肥料、農薬、アジュバント、および植物成長調整剤全体で実際に施用・販売されているものに推定を確実に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 41.63 B (2026) | |

| グローバルデータブックA | USD 41.10 B (2025) | 異なる基準年ラベルを使用しており、そのグルーピングは広範な製品バケット別の収益として提示されているため、価格タイミングおよびセグメントマッピングが2026年を基準年とする見方と異なる場合、合計が変動する可能性がある。 |

| 地域出版社B | USD 25.00 B (2024) | 2024年においてより狭い価値捕捉を適用しているように見え、肥料および作物投入財の全体カバレッジを過小に計上している可能性があり、また異なる過去期間を設定しているため、基準への物価上昇および価格変動の持ち込みが変化する。 |

これら3つの推定値の差異は、主に農薬の範囲に何が含まれるか、および価格が変動していた時期に基準年がどのように設定されたかによって説明される。範囲を肥料および作物保護用投入財全体で一貫させ、価値を作付面積、強度、および価格確認に結びつけて維持すれば、市場総額は時間を経ても再現・検証しやすくなる。

レポートで回答される主要な質問

2026年における北米農薬市場の規模はどのくらいですか?

USD 416億3,000万であり、2031年までにUSD 508億5,000万に達すると予測されており、予測期間中のCAGRは4.08%を示しています。

現在最も多くの収益を生み出している製品カテゴリーはどれですか?

肥料が2025年の売上高の45.75%を占めてトップであり、汎用NPKおよび高効率化製剤の需要増加が牽引しています。

2031年までに最も成長が速い地域セグメントはどこですか?

メキシコは、農産物サプライチェーンのニアショアリングおよび近代化プログラムが農業資材需要を押し上げ、CAGRが4.98%で拡大しています。

地域売上高の大部分を占める企業はどこですか?

Syngenta Group、Bayer AG、Corteva Agriscience、BASF SE、FMC Corporationが合計で収益の約59.70%を占めており、中程度の市場集中度と継続的なイノベーション競争を反映しています。

最終更新日: