アフリカ農薬市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.7 十億米ドル |

| 市場規模 (2026) | 12.21 十億米ドル |

| 市場規模 (2031) | 15.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ農薬市場分析

アフリカ農薬市場規模は、2025年の117億米ドルから2026年には122億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.32%で2031年までに150億8,000万米ドルに達すると予測されています。肥料はアフリカ全土における広範な土壌養分枯渇に支えられ、2024年に市場最大のシェアを占めました。農家が精密施用方法をますます採用するにつれ、植物成長調整剤が最も成長の速いセグメントとして台頭しています[1]アフリカ連合委員会、「アフリカ肥料・土壌健全性サミットにおける声明」、au.int。市場成長は、病害虫の課題の増大、人口増加による食料需要の拡大、および小規模農家のアクセスを改善する政府補助金プログラムによって支えられています。地域をまたぐ高い投入コストと一貫性のない規制が、農業収量格差を縮小する取り組みを制限しています。市場参加者は地域製造施設の設立、革新的な流通ネットワークの開発、および精密化学ソリューションを用いた持続可能な製品ラインの創出に取り組んでいます。さらに、政府は倉庫受領証融資システムおよび機械化支援プログラムを拡大しており、農薬市場における需要増加を牽引しています。

主要レポートのポイント

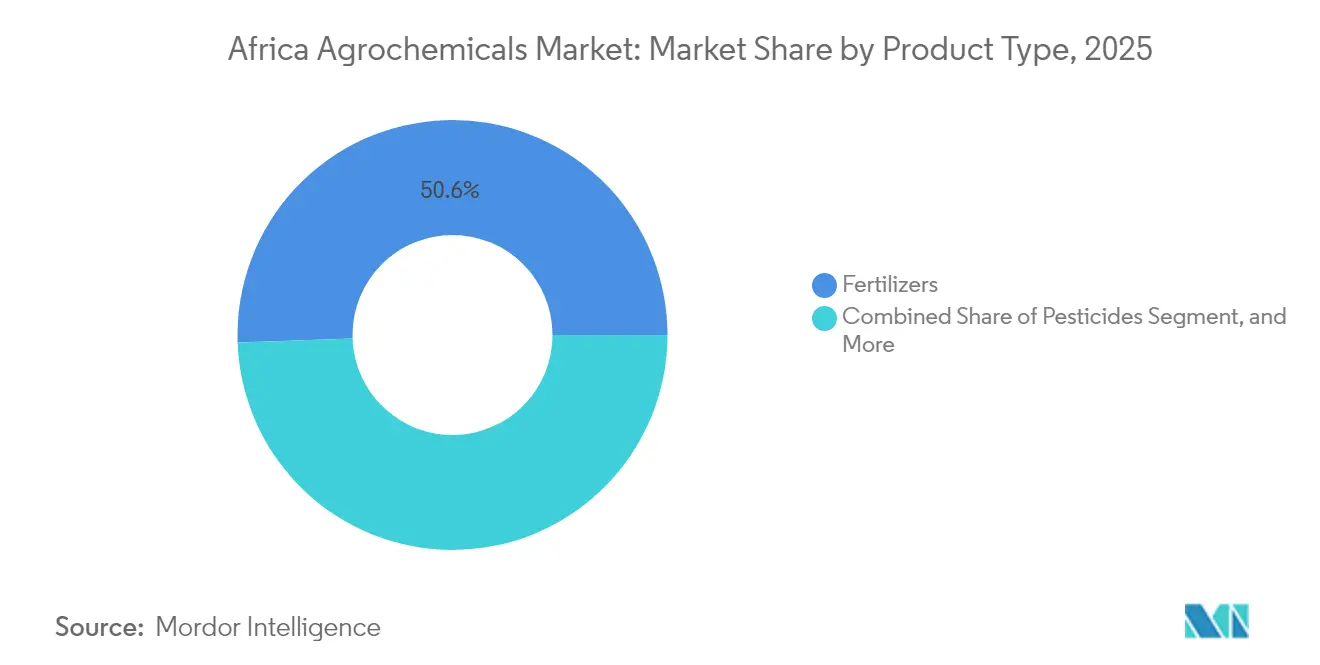

- 製品タイプ別では、肥料が2025年のアフリカ農薬市場シェアの50.55%を占め、植物成長調整剤が2026年から2031年にかけて最高のCAGR 6.8%を記録しました。

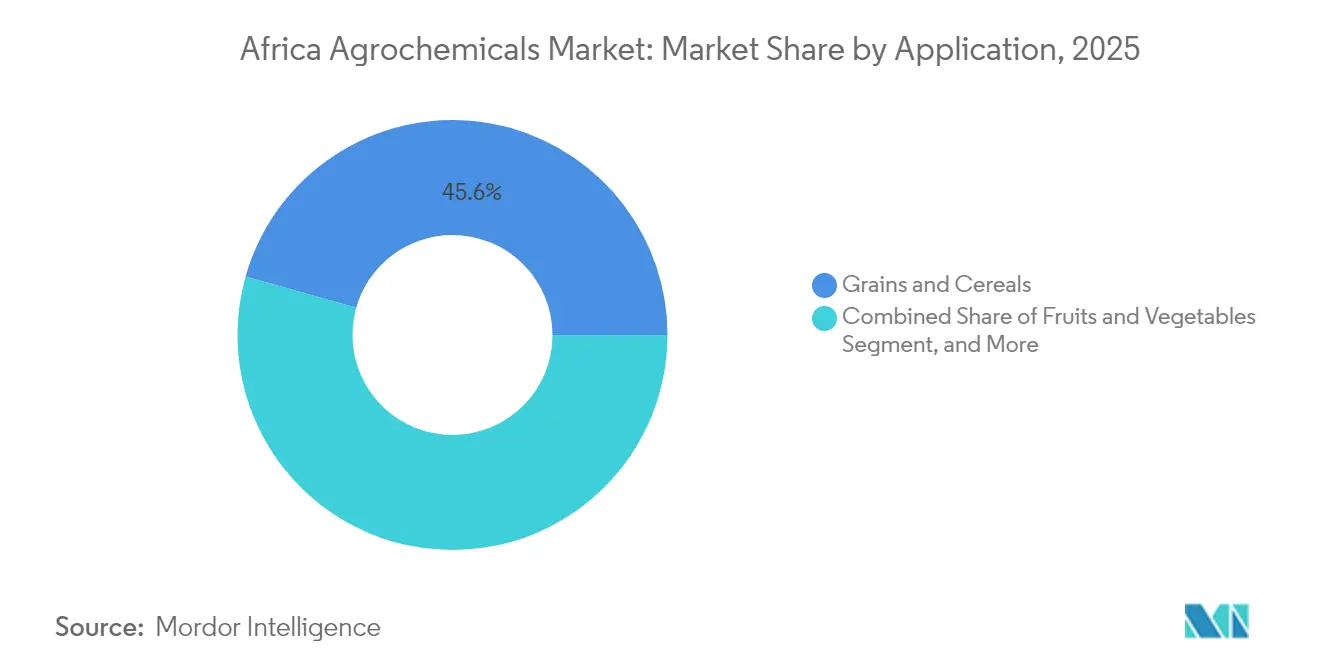

- 用途別では、穀物・シリアルが2025年のアフリカ農薬市場規模の45.62%のシェアを占め、果物・野菜が2026年から2031年にかけてCAGR 5.69%で拡大しています。

- 地域別では、南アフリカが2025年に17.72%の収益シェアでトップとなり、エチオピアが2031年までCAGR 6.49%で成長しています。

- 主要企業であるBayer AG、BASF SE、Corteva Agriscience、UPL Limited、Syngenta Groupは、2024年に合計44.2%の市場シェアを保有していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ農薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による病害虫・疾病圧力の上昇 | +1.2% | 東アフリカおよび西アフリカ | 中期(2〜4年) |

| 人口増加による食料需要格差の加速 | +0.9% | ナイジェリア、エチオピア、タンザニア | 長期(4年以上) |

| 肥料・農薬採用に向けた政府補助金プログラム | +0.8% | ナイジェリア、ケニア、ガーナ、モロッコ | 短期(2年以内) |

| 機械化および精密農業の採用による農薬効率の向上 | +0.6% | 南アフリカ、ケニア、モロッコ | 中期(2〜4年) |

| 倉庫受領証融資の拡大による農業資材への運転資本の解放 | +0.5% | ガーナ、ケニア、タンザニア | 中期(2〜4年) |

| プライベートブランドの農業小売チェーンの台頭によるラストマイル流通の改善 | +0.4% | 都市近郊地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候変動による病害虫・疾病圧力の上昇

変動する気象パターンにより、アフリカ複数国でアワヨトウなどの侵入害虫の拡散が増加し、トウモロコシの収量に大きな影響を与えています。シリアル栽培地域におけるストライガ雑草の蔓延が収穫に影響し続けており、農家は総合的な化学防除プログラムを実施するようになっています。ケニア、ガーナ、エチオピアは緊急対応プロトコルを確立し、地域組織が病害虫監視ネットワークを調整しています。農業企業は害虫幼虫を標的とした精密殺虫剤の開発を加速させており、デジタル監視プラットフォームが農家にリアルタイムの警報を提供しています。これらの要因がアフリカ農薬市場の持続的な成長を牽引しています。市場は種子処理化学品への投資と農家教育プログラムを通じてさらなる勢いを得ています。官民パートナーシップが農家の新しい作物保護ソリューションへのアクセスを改善しています。

人口増加による食料需要格差の加速

小規模農家が農薬を推奨水準以下で使用しているため、農業生産性は依然として限られています。ナイジェリア、エチオピア、タンザニアでは都市移住による農業労働力の減少という重大な制約が生じています。政府の取り組みには、収量改善のための国内肥料生産および灌漑インフラへの投資が含まれます。エチオピアの灌漑拡大プログラムは低地の生産性向上と輸入依存度の低下に焦点を当てています。食料需要の増大が、肥料、農薬、植物成長調整剤製品に対するアフリカ農薬市場の成長を引き続き牽引しています。農業販売店ネットワークおよびモバイル農業指導サービスの拡大が、農家の農業資材と知識へのアクセス改善に役立っています。農家は変化する気象条件に対応するため、気候適応型農薬ソリューションをますます採用しています。

肥料・農薬採用に向けた政府補助金プログラム

ナイジェリアの農業強化支援スキームは農家に補助金付き肥料を提供し、ケニアのアフリカ肥料融資メカニズムは農業人口全体の肥料アクセスを向上させました。タンザニアは肥料取引を促進し、サプライチェーンの効率を改善する信用保証制度を実施しました。デジタル電子バウチャーシステムおよびモバイルウォレットの導入により、流通の非効率性が低減され、配送時間が短縮されました。2024年のアフリカ肥料・土壌健全性サミット行動計画がこれらの取り組みを強化し、アフリカ農薬市場における需要を牽引しています。流通ネットワークの透明性向上が民間投資を呼び込み、地域の農業資材基準の調和が国境を越えた貿易を促進しました。[2]アフリカ開発銀行、「ケニア肥料融資メカニズム」、afdb.org

倉庫受領証融資の拡大による農業資材への運転資本の解放

ガーナ、ケニア、タンザニアは倉庫受領証システムを運営しており、農家が収穫期と作付け期の間のキャッシュフロー管理のために貯蔵作物を担保としてローンを利用できるようにしています。銀行は格付けされたトウモロコシ、ソルガム、コメを担保として受け入れ、農家に作物保護製品の購入資金を提供しています。このシステムは農村部の金利を低下させ、農業農薬小売業者の売上を増加させ、収穫後損失を最小化することで、アフリカ農薬市場の安定した成長に貢献しています。[3]世界銀行スタッフ、「倉庫受領証は農家の資金調達を解放できるか?」、worldbank.org 倉庫受領証システムは価格の透明性を高め、小規模農家の正式な市場参加を促進します。その普及の拡大が、農家、金融サービス、農業農薬サプライチェーン間のつながりを強化しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模農家には手の届かない高い農薬価格 | -1.1% | 内陸国 | 短期(2年以内) |

| 断片的かつ厳格な規制承認タイムライン | -0.7% | ナイジェリア、南アフリカ、ケニア | 中期(2〜4年) |

| 農家の信頼を損なう偽造農薬の蔓延 | -0.6% | 西アフリカおよび東アフリカ | 中期(2〜4年) |

| 合成農薬使用を抑制する有機・残留物ゼロ輸出作物プログラム | -0.3% | モロッコ、南アフリカ、ケニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模農家には手の届かない高い農薬価格

内陸国における輸送コストは最終小売価格の最大50%を占めており、エチオピアでは近年肥料価格が大幅に上昇しました。2025年財政法案を通じたケニアの農薬への16%付加価値税の提案は、生産コストを大幅に増加させる可能性があります。2024年半ばのナイジェリアの記録的な食料インフレにより、家計は収入のほとんどを食料に費やすこととなり、農業投資に充てる資金が減少しました。農家はしばしば高い週次金利を課す非公式の貸し手に頼るようになり、アフリカ農薬市場の成長を制限する債務サイクルを生み出しています。その結果生じる購入可能性の問題が効果的な作物保護製品の採用を減少させ、最適以下の収量と食料安全保障の課題の継続につながっています。

断片的かつ厳格な規制承認タイムライン

時代遅れの農薬法と限られた制度的能力により、南アフリカとナイジェリアでは2年以上の長期登録期間が生じており、新しい農業化学品の導入が遅れています。国家当局間のデータ審査手続きの不一致から、地域相互承認フレームワークの活用が不十分となっています。これらの規制上の課題はコンプライアンスコストを増加させ、無許可輸入を促進し、アフリカ農薬市場における新製品の発売を制限しています。その結果、競争の制限が環境的に持続可能な製剤の採用を遅らせています。規制効率の向上が地域調整を促進し、先進的な農薬ソリューションへのアクセスを改善する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:肥料が市場の基盤を牽引

肥料は2025年のアフリカ農薬市場シェアの50.55%を占め、様々な農業生態学的地帯における広範な土壌養分欠乏への対応と農業生産性の支援を行っています。窒素系製剤はシリアル生産に不可欠であり、リン酸系・カリ系肥料はバランス栄養プログラムを通じて採用が拡大しています。デジタル補助金電子バウチャーおよび倉庫受領証信用システムが財政的障壁を低減し、適時の肥料施用を可能にしています。

植物成長調整剤はCAGR 6.8%を示しており、ストレス耐性、根の発達、収量ポテンシャルを改善する栄養素の採用増加によって牽引されています。農薬はアフリカ全土で大きな量を維持しており、労働力不足と耐性雑草の増加により除草剤が支配的です。殺虫剤の需要は気候関連の病害虫発生に対応して増加しており、殺菌剤の使用は園芸地域で拡大しています。補助剤は小さなセグメントではあるものの、精密散布機器が葉面被覆の改善とタンク混合の簡素化のために高度な製剤を必要とするにつれ、重要性が増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:穀物・シリアルが需要の基盤

穀物・シリアルは2025年のアフリカ農薬市場規模の45.62%を占め、食料安全保障と農村経済における重要性を反映しています。肥料と除草剤の使用はトウモロコシとソルガムの生産地域に集中しており、政府の機械化プログラムと気候保険スキームによって支えられています。豆類・油糧種子の輪作への統合は、窒素固定による土壌肥沃度の向上を通じてバランスの取れた肥料使用を支援しながら、農家に収入の多様化をもたらしています。

CAGR 5.69%で成長している果物・野菜セグメントは、都市近郊のサプライチェーンを変革し、精密殺虫剤と特殊葉面栄養素への需要を増加させています。輸出市場は残留物ゼロ基準への準拠を要求しており、環境適合型農薬の採用を促進しています。高品質農産物のプレミアム価格設定が管理環境農業と点滴施肥システムを促進しています。サトウキビや綿花を含む商業作物は、大規模農業と組織的な調達システムを通じて一貫した農薬需要を維持しており、異なる栽培方法における農薬の重要性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

南アフリカは2025年のアフリカ農薬市場シェアの17.72%を占め、高度な物流ネットワーク、研究普及サービス、信用システムによって支えられています。2024年の干ばつ関連の落ち込みに続き、貯水池水位の改善と安定した電力供給が2025年の園芸の見通しを向上させ、肥料と農薬の需要増加を牽引しています。ジャガイモセクターは農業資材の最適化に成功し、生産と輸出の改善を達成しています。ただし、時代遅れの農薬規制が新製品登録を遅らせていますが、計画中の規制更新がイノベーション採用を加速させる可能性があります。

エチオピアはアフリカ農薬市場においてCAGR 6.49%と最高の成長率を示しており、戦略的パートナーシップと国内アンモニア生産を通じた肥料自立に向けた政府の取り組みによって支えられています。グランド・エチオピアン・ルネサンス・ダムの灌漑プロジェクトが低地の農業能力を拡大しています。エチオピアの経済と雇用における農業セクターの重要性が、農薬アクセスへの持続的な公共投資を牽引しています。インフラの改善と多国間資金支援が運営コストを削減し、市場カバレッジを拡大しています。

西アフリカおよび北アフリカ市場は、天然資源と規制フレームワークに基づいて様々なパフォーマンスを示しています。ナイジェリアは民間セクターの成長と工業用肥料生産に支えられ、大陸最大の市場としての地位を維持しています。モロッコはリン酸塩資源を環境投資プログラムを通じて活用し、西アフリカ市場に配合肥料を供給しています。ケニア、タンザニア、ガーナはデジタル農業信用と倉庫システムを開発して農薬アクセスを強化しており、エジプトとアルジェリアは持続可能な肥料のためのグリーンアンモニア生産をテストしています。コンゴ民主共和国とザンビアは、インフラ改善と規制の一貫性に依存した成長ポテンシャルを示しています。

競争環境

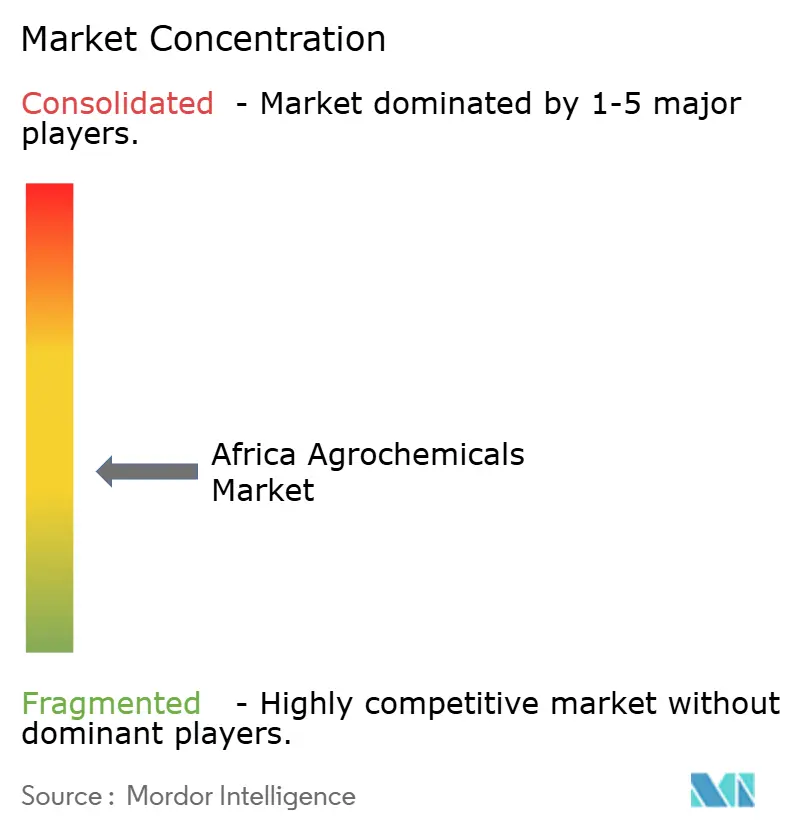

市場集中度は中程度であり、上位5社がアフリカ農薬市場シェアのほぼ半分を保有しており、地域専門企業やスタートアップがイノベーションを起こし規模を拡大する余地があることを示しています。Bayer AGは農薬インフラへの戦略的投資を通じて市場リーダーとしての地位を強化し、アフリカ全土での革新的な作物保護ソリューションの入手可能性を向上させています。Syngenta GroupはInstaDeepのAgroNT1モデルとのパートナーシップを通じてAI駆動の作物形質発見を適用し、育種サイクルを加速させ、気候適応目標に沿っています。

UPL Limitedは天然植物保護ラインと地域パートナーシップを通じて強固な存在感を維持し、2024年に新しい殺虫剤製剤を導入しました。Corteva AgriscenceとBASF SEはアフリカの気候条件に合わせた成長調整剤と除草剤ソリューションの調整を継続しており、FMCはトウモロコシ栽培地域における鱗翅目害虫の課題に対処するために独自のジアミドプラットフォームを活用しています。ケニアのApollo Agricultureのような地域イノベーターは、フィンテックと農学を統合して小規模農家に直接リーチし、多国籍企業が見逃しがちなラストマイルのマージンを獲得しています。

戦略的投資はますます精密農薬・残留物最小/ゼロ農薬、炭素効率の高い肥料、デジタル農業指導プラットフォームを重視しています。通信・フィンテック企業との業界横断的なコラボレーションが農家のオンボーディング、支払い回収、農薬トレーサビリティを改善しています。保険との連携がデフォルトリスクの低減に役立ち、貸し手と供給業者にとって農薬融資をより実行可能なものにしています。グローバルプレーヤーが市場の深みのために統合を続ける一方、独占禁止法の監視と現地化要件がアフリカ農薬市場内の競争ダイナミクスを維持しています。

アフリカ農薬業界リーダー

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

UPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:KBRはAMUFERTとパートナーシップを締結し、アンゴラのソヨに1日2,300メートルトンのアンモニアプラントを建設します。この施設はKBRの独自技術を活用して地域の食料安全保障を強化し、持続可能な農業を支援します。

- 2024年3月:Indorama Corporationはアフリカ開発銀行から7,500万米ドルの融資を取得し、ナイジェリアの肥料事業を拡大します。この資金は第3尿素生産ラインと新しい港湾ターミナルの建設を支援し、国内供給と輸出能力の両方を増加させます。

- 2023年12月:Bayer AGは南アフリカで、真菌性疾患に罹患したトウモロコシおよび大豆作物向けに特化したEverGol Energy殺菌剤種子処理剤を発売しました。このターゲットを絞ったソリューションは、トウモロコシと大豆における主要な真菌性病原体を効果的に防除することで、作物保護を強化し収量ポテンシャルを向上させます。

アフリカ農薬市場レポートの範囲

農薬とは、農業セクターにおける生態系管理のために使用される殺虫剤、除草剤、または肥料です。アフリカ農薬市場は、製品タイプ別(肥料、農薬、補助剤、植物成長調整剤)、用途別(穀物・シリアル、豆類・油糧種子、果物・野菜、商業作物)、地域別(コンゴ、マラウイ、モザンビーク、ザンビア、その他のアフリカ)に区分されています。レポートは上記すべてのセグメントについて、米ドルの金額およびメートルトンの数量ベースで市場規模と予測を提供しています。

| 肥料 | 窒素系 |

| リン酸系 | |

| カリ系 | |

| 農薬 | 除草剤 |

| 殺虫剤 | |

| 殺菌剤 | |

| 補助剤 | |

| 植物成長調整剤 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 果物・野菜 |

| 商業作物(サトウキビ、綿花、その他) |

| エジプト |

| モロッコ |

| アルジェリア |

| ケニア |

| タンザニア |

| エチオピア |

| 南アフリカ |

| ザンビア |

| ジンバブエ |

| ナイジェリア |

| ガーナ |

| コンゴ民主共和国 |

| その他のアフリカ |

| 製品タイプ別 | 肥料 | 窒素系 |

| リン酸系 | ||

| カリ系 | ||

| 農薬 | 除草剤 | |

| 殺虫剤 | ||

| 殺菌剤 | ||

| 補助剤 | ||

| 植物成長調整剤 | ||

| 用途別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 果物・野菜 | ||

| 商業作物(サトウキビ、綿花、その他) | ||

| 地域別 | エジプト | |

| モロッコ | ||

| アルジェリア | ||

| ケニア | ||

| タンザニア | ||

| エチオピア | ||

| 南アフリカ | ||

| ザンビア | ||

| ジンバブエ | ||

| ナイジェリア | ||

| ガーナ | ||

| コンゴ民主共和国 | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

アフリカ農薬市場の2026年の価値はいくらですか?

市場は2026年に120億2,100万米ドルと評価されています。

2031年までの市場成長速度はどのくらいですか?

CAGR 4.32%で拡大し、150億8,000万米ドルに達します。

現在市場を支配している製品タイプはどれですか?

肥料が50.55%のシェアでトップです。

最も成長が速い国はどこですか?

エチオピアが2031年までに最高のCAGR 6.49%を記録しています。

採用を制限する主な阻害要因は何ですか?

特に内陸国における高い投入コストが、小規模農家の採用を減少させています。

競争環境はどの程度集中していますか?

上位5社が44.2%のシェアを保有しており、中程度の集中度を示しています。

最終更新日: