製造ITサステナビリティおよびエネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

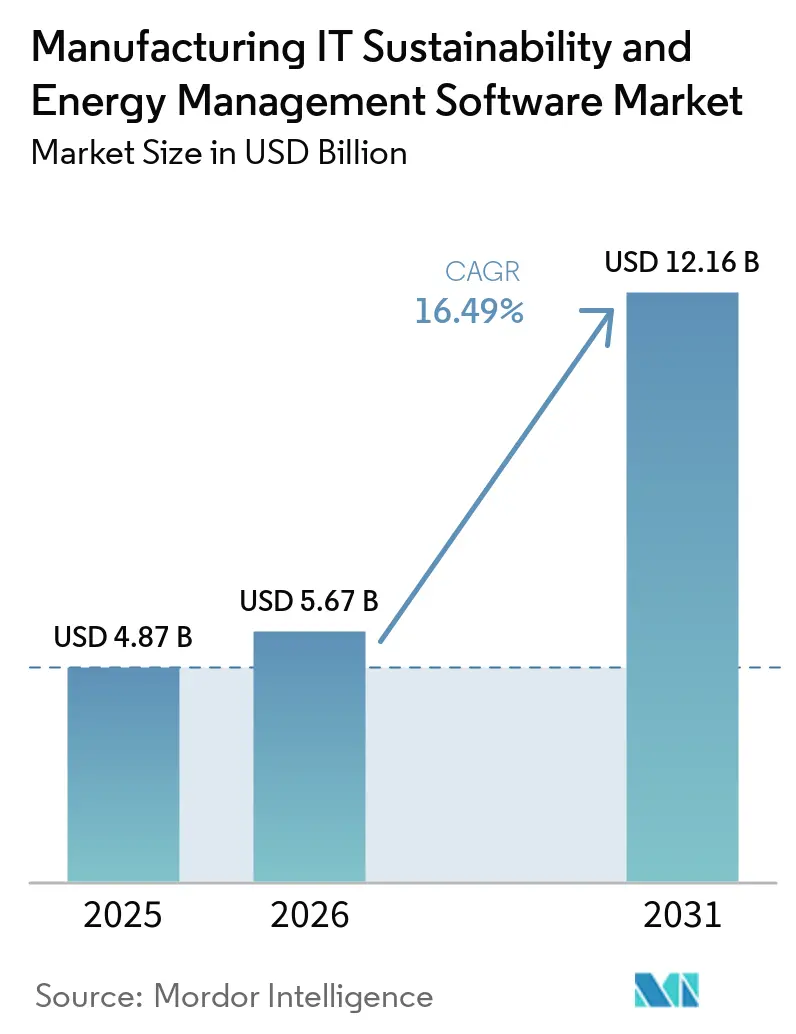

| 市場規模 (2026) | 5.67 十億米ドル |

| 市場規模 (2031) | 12.16 十億米ドル |

| 成長率 (2026 - 2031) | 16.49% CAGR |

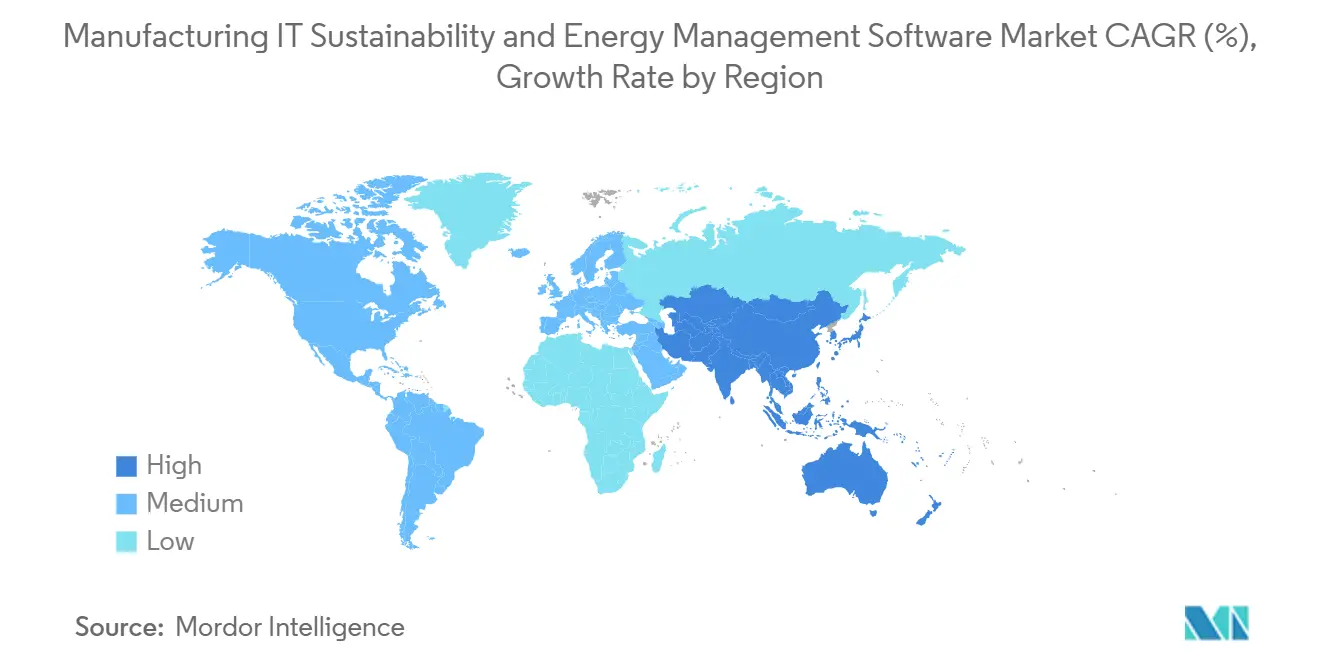

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

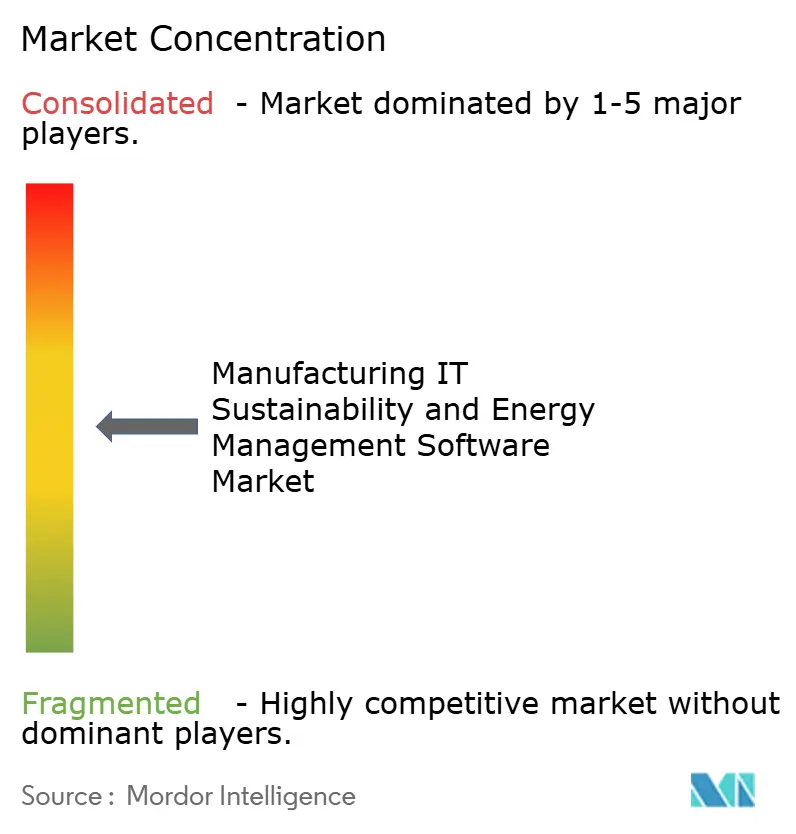

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造ITサステナビリティおよびエネルギー管理ソフトウェア市場分析

製造ITサステナビリティおよびエネルギー管理ソフトウェア市場規模は、2025年の48.7 ビリオン 米ドルおよび2026年の56.7 ビリオン 米ドルから、2031年までに121.6 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 16.49%を記録する見込みです。このペースは、エネルギー、排出量、プラントユーティリティの意思決定が財務管理および生産計画とより緊密に結びつくようになった工場経済の深層的な変化を反映しいます。製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は、基本的な計量・報告を超えた段階へと移行しており、購買者は同一のソフトウェア環境内でカーボンアカウンティング、予測、ワークフロー統合を求めるようになっています。需要はまた、不安定な電力コスト、複数拠点にわたるエネルギー使用管理の必要性、サステナビリティデータを監査対応状態に保つための高まる圧力によっても形成されています。産業用オートメーションベンダー、ERPプロバイダー、専用サステナビリティプラットフォームが同一の購買空間に参入し、狭義のポイントソリューションの余地を縮小させているため、競争は激化しています。最も強い機会は、クラウド展開、カーボン管理モジュール、自動車製造、およびデータセンターなどの高電力施設に残っていますが、レガシープラントシステム、サイバーセキュリティ規制、地域データ管理規制が展開を複雑にする場所では依然として導入が遅れています。

主要レポートのポイント

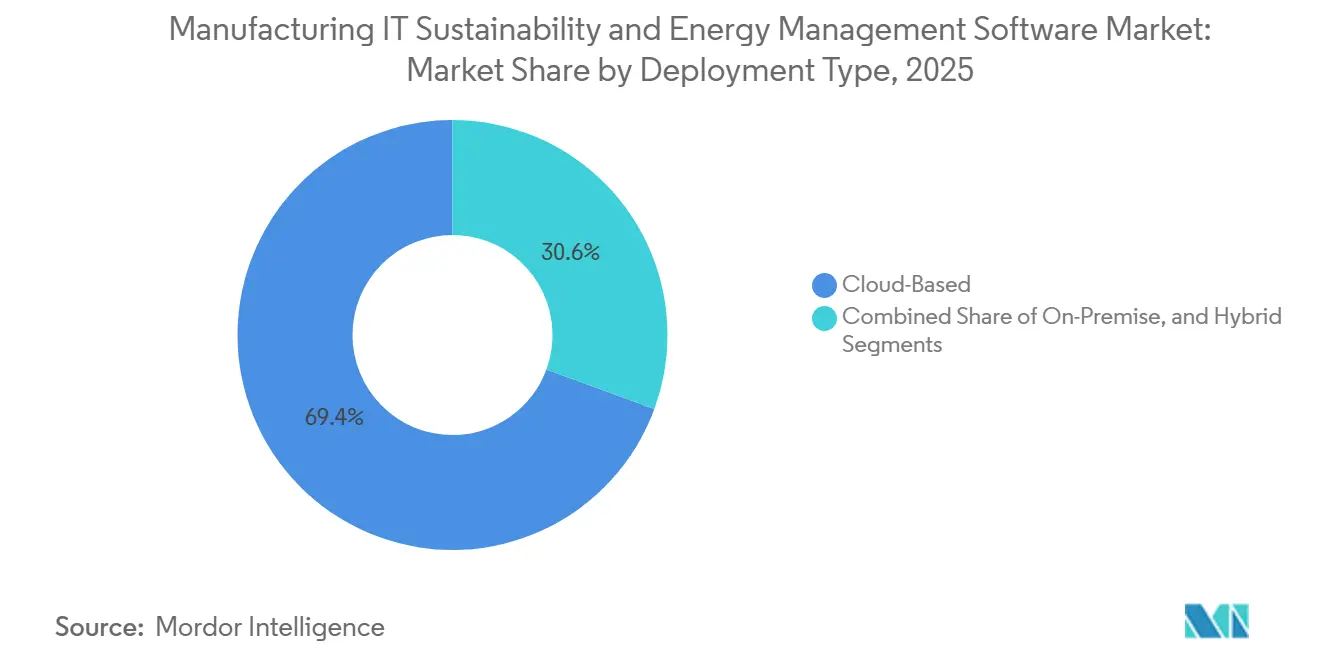

- 展開タイプ別では、クラウドベースプラットフォームが2025年の製造ITサステナビリティおよびエネルギー管理ソフトウェア市場において69.41%のシェアを占め、クラウドベース展開は2031年までに19.67%のCAGRで拡大する見込みです。

- モジュール別では、産業用エネルギーおよびユーティリティ管理が2025年の製造ITサステナビリティおよびエネルギー管理ソフトウェア市場規模の26.92%を占め、カーボン報告・管理は2031年までに18.51%のCAGRで拡大する見込みです。

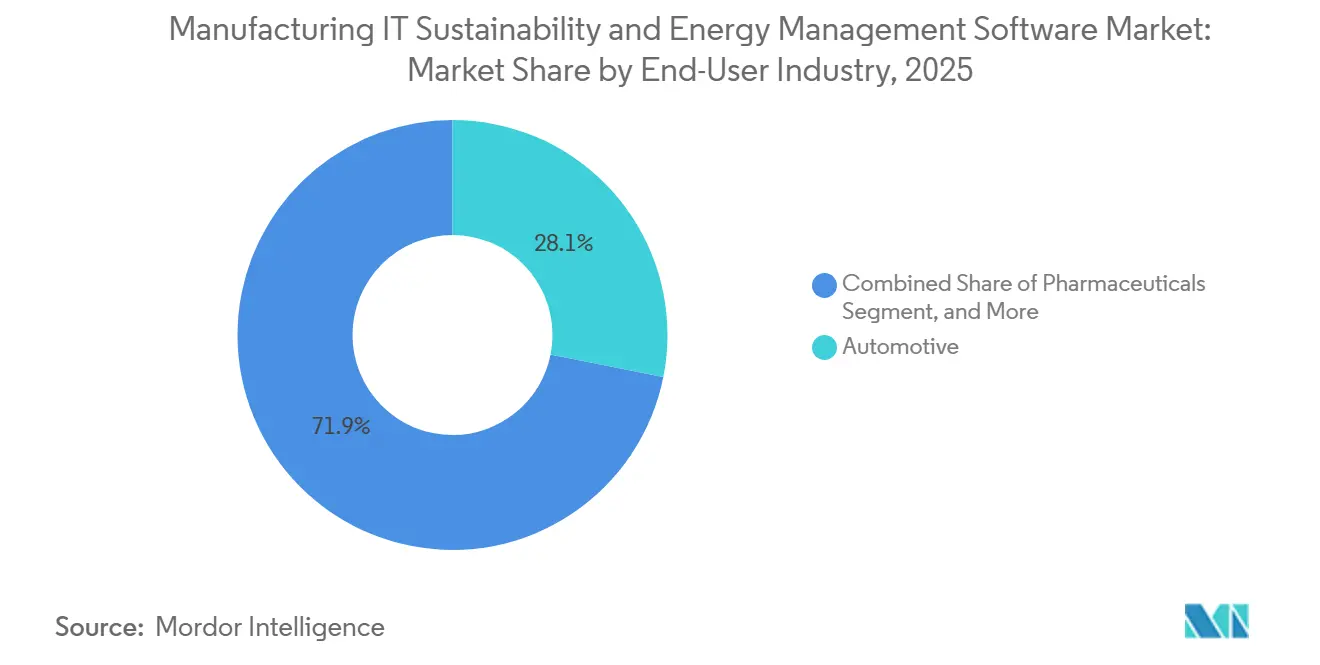

- エンドユーザー産業別では、自動車製造が2025年の製造ITサステナビリティおよびエネルギー管理ソフトウェア市場シェアの28.13%を占め、データセンターおよびITインフラは2031年までに17.46%のCAGRで最高成長率を記録する見込みです。

- 地域別では、北米が2025年に34.14%のシェアでリードし、アジア太平洋地域は2031年までに18.12%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル製造ITサステナビリティおよびエネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業資産全体にわたるAIベースのエネルギー最適化 | +2.8% | グローバル、北米・ドイツ・日本で最高の展開密度 | 中期(2〜4年) |

| コンプライアンス主導のサステナビリティ報告自動化 | +2.6% | EUコア(ドイツ、フランス、イタリアを含む)および英国、北米とアジア太平洋地域への波及 | 短期(2年以内) |

| ERPおよびMESスタックとのカーボンアカウンティング統合 | +2.3% | グローバル、北米とヨーロッパがリード | 中期(2〜4年) |

| エネルギーコストの上昇とプラントユーティリティの変動 | +2.1% | ヨーロッパ、インド、東南アジア、北米 | 短期(2年以内) |

| 製造業務とプロセス熱の電化 | +1.8% | 北米、ヨーロッパ、日本、サウジアラビアとUAEでの初期成果 | 長期(4年以上) |

| マルチサイトプラント向けエッジからクラウドへの産業用エネルギー可視化 | +1.5% | グローバル、アジア太平洋地域と中東・アフリカが最速成長 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業資産全体にわたるAIベースのエネルギー最適化

AIベースのエネルギー最適化は、製造業者が前日の使用量を報告するだけでなく、ライブの生産状況に対応できるソフトウェアを求めるようになったため、プラント運営においてより実用的なものとなっています。製造ITサステナビリティおよびエネルギー管理ソフトウェア市場において、これは生産スケジュール、ユーティリティシグナル、プラント資産を同時に管理する必要がある場合に最も重要です。日立プラントサービスは、工場および研究施設向けにFEMSプラットフォームのエネルギー管理機能を2026年4月より強化したと述べており、これは受動的な監視ではなく、より積極的なプラントレベルの制御への広範な移行を支持するものです。Honeywellも2026年3月にAI搭載コントロールルームアシスタントを商業的に立ち上げ、オペレーターが産業環境内でより迅速にアクションを表示できるソフトウェアツールを提供されていることを示しました。[1]Honeywell International Inc.、「Honeywell、パイロット成功後にAI搭載コントロールルームアシスタントの商業的立ち上げを発表」、Honeywell、honeywell.com 商業的価値は、エネルギーパフォーマンスが生産、ユーティリティ、プラント対応をソフトウェアがいかにうまく接続できるかに依存するようになったため、日常業務の中に位置するシステムへとシフトしています。そのため、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は、AIをオペレーティングスタックとは別に保つのではなく、プラントワークフローに組み込むことができるベンダーをますます評価するようになっています。

コンプライアンス主導のサステナビリティ報告自動化

義務的なサステナビリティ報告は、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場における最も明確な近期購買トリガーの一つです。製造業者は、多くの施設にわたってプラントデータを収集し、監査証跡を維持し、報告サイクルがより要求の高いものになるにつれて崩壊する手作業を削減するよう圧力を受けています。SAPは2026年5月に、新しいサステナビリティAIエージェントがベータユースケースでシナリオシミュレーション時間を1日から20分に短縮し、包装コンプライアンスレビュー時間を50%以上削減したと述べており、ソフトウェア需要が手動ファイル処理ではなく自動化へと移行していることを示しています。[2]SAP、「自律型エンタープライズ:新しいサステナビリティAIエージェント」、SAP ニュースセンター、news.sap.com これが重要なのは、報告システムがもはや年次開示のためだけに購入されるのではなく、同じデータ構造がライブモニリングと運用上の意思決定にも必要とされるためです。実際には、製造業者がコンプライアンスのために検証済みのサイトレベルのデータフローを構築すると、生産ネットワーク全体でより強力なエネルギー可視性の基盤も築かれます。したがって、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は、コンプライアンス支出と長期的な運用ソフトウェア投資との間のリンクから恩恵を受けています。

ERPおよびMESスタックとのカーボンアカウンティング統合

カーボンアカウンティングはコアエンタープライズおよび生産システムに近づいており、その変化は製造ITサステナビリティおよびエネルギー管理ソフトウェア市場の購買方法を変えています。購買者はますます、スタンドアロンの報告ツールの中ではなく、財務、生産オーダー、調達記録、運用イベントの近くに排出量データを置くことを望んでいます。IFSは2026年5月にIFS ZeroをIFS Cloud ERP、エンタープライズ資産管理、サービス管理モジュールと統合した排出量オペレーティングシステムとして立ち上げ、同社はシステムがデータ収集作業を推定30%削減しながら主要な報告フレームワークに沿った監査対応アウトプットを生成すると述べました。SAPのサステナビリティAIロールアウトも同じ方向を示しており、購買者は切り離されたオーバーレイではなくエンタープライズソフトウェア環境内での自動化を提供されています。これは製造ITサステナビリティおよびエネルギー管理ソフトウェア市場にとって重要です。なぜなら、調達の意思決定がプラントおよびエンタープライズワークフローにすでに組み込まれているプラットフォームをますます優先するようになっているからです。その結果、統合の深さが報告機能と同様に重要な市場となっています。

エネルギーコストの上昇とプラントユーティリティの変動

プラントユーティリティ圧力の上昇は、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場をより運用的な役割へと押し進めています。電力コストが急激に変動し、マルチサイト施設が異なる料金と負荷条件に直面する場合、ソフトウェアは効率報告レイヤーではなく財務管理の一部となります。アウディは2025年にMission: Zeroプログラムの下で400以上の効率化措置を通じて生産拠点でのエネルギー消費を73,965 MWh削減したと述べており、大手製造業者が構造化された監視・制御を直接的なコスト問題として扱っていることを示しています。ステランティスもまた、欧州の製造拠点が2025年に電力の68%を脱炭素化されたソースから調達し、200 MWhプログラムの一環として20工場にわたってバッテリーエネルギー貯蔵システムを展開していると述べており、産業運営に結びついたエネルギー計画の規模を反映しています。この状況において、製造業者はより広い運用フットプリント全体でサイト需要、エネルギー調達、施設パフォーマンスを接続できるソフトウェアを必要としています。そのため、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は、エネルギーの変動を繰り返しのビジネス上の制約として捉える購買者からより強い需要を見せています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーOTおよび制御システムとの高い統合作業 | -2.8% | グローバル、南米・中東・アフリカ・東欧のブラウンフィールドプラントで最も高い摩擦 | 中期(2〜4年) |

| 産業用クラウドにおけるサイバーセキュリティとデータ居住制約 | -2.2% | 中国、インド、ロシア、ドイツ、北米 | 短期(2年以内) |

| 産業用エネルギーデータモデルの標準化の限界 | -1.7% | グローバル、中東・アフリカと南米で最も深刻 | 長期(4年以上) |

| プラントレベル導入における変更管理の摩擦 | -1.3% | グローバル、食品・飲料と化学品で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよび制御システムとの高い統合作業

統合は製造ITサステナビリティおよびエネルギー管理ソフトウェア市場において最も困難な障壁の一つであり続けています。多くの産業サイトでは、現代のクラウドソフトウェアにクリーンに接続しない制御システム、データヒストリアン、サブメータリング設備の混在が依然として稼働しています。これにより、プロジェクトチームはプラントマネージャーに価値を示す前に、ミドルウェア、カスタムマッピング、データクリーニングにより多くの時間を費やすことを余儀なくされます。既存のセンサーデータが生産ラインレベルでのより厳密な予測、デマンドレスポンス、またはカーボントラッキングには粗すぎることが施設で判明すると、負担はさらに増大します。これにより、特にエネルギーおよびサステナビリティソフトウェアが古いプラント条件に適応しなければならないブラウンフィールド施設では、初回展開が遅くなり、より費用がかかります。その結果、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場では、関心の欠如ではなく、ソフトウェアをプラントフロアに接続するために必要な実際の作業によって導入が遅れています。

産業用クラウドにおけるサイバーセキュリティとデータ居住制約

サイバーセキュリティとデータ居住の制限も、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場の一部を減速させています。運用データは生産パターン、キャパシティ使用状況、エネルギー行動を明らかにする可能性があるため、多くの製造業者は正式なプライバシー規制が適用される前でも商業的に機密として扱います。Honeywellの2025年9月のバッテリーエネルギー貯蔵自動化立ち上げでは、ソフトウェアリンクアーキテクチャ内にISA Secure 2サイバーセキュリティ標準が強調されており、セキュアバイデザインのポジショニングがすでに産業用エネルギー提供の中心にあることを示しています。Honeywellの2026年2月のTCSとの自律型オペレーションに関するコラボレーションも、データ処理が建物や産業全体でより要求が高まるにつれて、ベンダーがオペレーショナルテクノロジーとエンタープライズITの専門知識を組み合わせている方法を反映しています。これらの条件により、一部の購買者は地域データストレージ、ハイブリッドアーキテクチャ、またはより遅いクラウド展開に向かい、クラウドプラットフォームが通常約束するスケールメリットを弱めています。したがって、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は、技術的、規制的、運用的な制約に同時にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドプラットフォームがコア導入パターンを確立

クラウドベース展開は2025年に市場の69.41%のシェアを占め、クラウドをプレミアムオプションではなく製造ITサステナビリティおよびエネルギー管理ソフトウェア市場のデフォルトアーキテクチャとしました。主な理由は実用的なものであり、製造業者はすべての場所でスタックを再構築することなく、プラント、メーター、ユーティリティフィード、エンタープライズシステム、サイトユーザーからデータを取り込めるつの環境を必要としているからです。製造ITサステナビリティおよびエネルギー管理ソフトウェア産業において、クラウドはマルチサイト運用モデルにも適しており、エネルギーおよびサステナビリティチームがリアルタイムで施設全体のパフォーマンスを比較することが期待されています。そのモデルは、報告、カーボンデータ収集、運用分析がすべて同じ情報フローに依存する場合により魅力的になります。クラウドベース展開は2031年までに19.67%のCAGRで拡大する見込みであり、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場全体が急速に成長する中でも、このアーキテクチャがシェアを獲得していることを示しています。

クラウドプラットフォームはまた、購買者が財務システム、資産システム、プラントダッシュボード、サステナビリティ報告ツール間の断絶を減らしたいと考えているため、優先されています。エンタープライズソフトウェアベンダーと産業用ソフトウェアプロバイダーの両方が、孤立したアプリケーションではなく接続されたサービスレイヤーとして提供物を位置づける場合、クラウドの事例はより強力になります。日立プラントサービスの2025年の工場および研究施設向けFEMSプラットフォームのエネルギー管理機能強化の更新は、サイトネットワーク全体でより接続されたスケーラブルな展開モデルへのこのシフトを支持しています。[3]日立プラントサービス株式会社、「2026年4月より、FEMSのエネルギー管理機能を強化」、日立プラントサービス、hitachi-hps.co.jp Honeywellのソフトウェアリンク制御・オペレーション立ち上げも、ベンダーがデジタルレイヤーを一回限りのサイトツールではなく継続的なオペレーティングシステムとして提示していることを示しています。それでも、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は、防衛関連業務、重要施設、運用データに厳格な管理がある場所でのハイブリッドおよびオンプレミスの選択肢の余地を残しています。これらのモデルは依然として関連性がありますが、クラウドが新規投資のベースラインを定義するにつれて、徐々に例外となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

モジュール別:カーボン管理がプラットフォームの優先事項を変える

産業用エネルギーおよびユーティリティ管理は2025年に26.92%の最大モジュールシェアを占め、エネルギートラッキング、負荷可視性、ユーティリティ監視、デマンド管理が製造ITサステナビリティおよびエネルギー管理ソフトウェア市場のインストールベースを依然として形成していることを確認しました。このモジュールは日常のプラント経済に最も近く、通常より範なサステナビリティツールよりも先に業務に入るため、中心的な存在であり続けています。同時に、カーボン報告・管理は2031年までに18.51%のCAGRで拡大する見込みであり、ソフトウェア予算が今どこにシフトし始めているかを示しています。一例として、カーボン報告・管理は、企業が排出量データを生産および財務記録をすでに運ぶ同じシステムを通じて移動させたいと考えているため、より重要になっています。その変化は、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場内で運用活動を検証済み排出量アウトプットに接続できるモジュールの戦略的役割を高めています。

IFS Zeroはその方向性を明確に反映しており、プラットフォームはスコープ1、2、3の計算をERP、資産、サービスモジュールとリンクし、データ収集作業を推定30%削減します。[4]IFS、「IFS、IFS Zeroを立ち上げ」、IFS、ifs.com SAPの2026年サステナビリティAIエージェント立ち上げも同じ購買パターンを示しており、規制対応、フットプリント最適化、包装コンプライアンスがより広範なソフトウェア環境内で処理されます。Spheraはまた、2026年エンタープライズカーボン管理ソフトウェアのグリーンクアドラントでリーダーに選ばれたと述べており、コンプライアンスと環境ワークフローが複雑なままである分野での専門サステナビリティプラットフォームの継続的な関連性を支持しています。したがって、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場はレガシーエネルギーモジュールを放棄しているわけではありませんが、カーボン、コンプライアンス、統合を中心にプラットフォームの優先事項を明確に再編しています。時間の経過とともに、購買者はより広いワークフローをカバーするより少ないモジュールを好む可能性が高く、システムの価値はスタンドアロンの報告画面よりも接続された実行に依存するためです。

エンドユーザー産業別:自動車製造がリードし、データセンターが急速に台頭

自動車製造は2025年に製造ITサステナビリティおよびエネルギー管理ソフトウェア市場シェアの28.13%を占め、他のエンドユーザーグループを大きく上回りました。このセクターはすでに他の多くの産業よりも深いMES、ERP、サプライチェーンデータ構造で機能しているため、すでにデジタル化されているシステムにエネルギーおよびカーボン管理を重ねることができます。これにより、自動車製造業者はプラントエネルギー使用、生産活動、サプライヤー向けサステナビリティ要件を接続する必要がある場合に実用的な優位性を持ちます。製造ITサステナビリティおよびエネルギー管理ソフトウェア市場はまた、自動車施設内の電化計画の規模からも恩恵を受けており、運用上の意思決定がサイトレベルのエネルギー調整にますます依存しています。そのため、自動車はこの市場で最も明確な大規模ユーザーベースであり続けています。

ステランティスは、欧州の製造拠点が2025年に電力の68%を脱炭素化されたエネルギーから調達し、200 MWhプログラムの一環として20工場にわたってバッテリーエネルギー貯蔵システムを展開していると述べており、自動車オペレーターが調達、貯蔵、プラントパフォーマンスを一つのエネルギーアジェンダの下でリンクしている方法を示しています。アウディが2025年に400以上の効率化措置を通じてサイトエネルギー消費を73,965 MWh削減したという開示は、構造化された工場レベル管理の同じパターンを示しています。自動車を超えて、食品・飲料、化学品・素材、医薬品、重工業製造は、それぞれより強力な監視とコンプライアンス管理から恩恵を受けることができるサイトプロセスを持つため、意味のある需要ポケットであり続けています。データセンターおよびITインフラは2031年までに17.46%のCAGRで拡大する見込みであり、AIコンピューティング施設が電力使用、冷却負荷、稼働時間規律により多くの圧力をかけるにつれて、最も急成長するエンドユーザーセグメントとなっています。製造ITサステナビリティおよびエネルギー管理ソフトウェア市場において、これは成長が従来の工場からエネルギー重要な運用環境として機能するようになった電力集約型デジタルインフラへと広がっていることを意味します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に市場の34.14%のシェアを占め、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場でリードを取りました。この地域は、自動車生産、高付加価値製造、大規模デジタルインフラの幅広い組み合わせから恩恵を受けており、複数のエンドユーザーグループにわたって需要を生み出しています。エンタープライズソフトウェアの導入は多くの北米産業環境でより成熟しており、サイトポートフォリオ全体でのクラウド移行とソフトウェア統合を支援しています。これにより、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場規模は、すべての施設で手動システムから始めるのではなく、既存のITおよび運用データの基盤の上に構築することができました。米国はこの需要パターンの中心であり続け、カナダとメキシコは国境を越えた製造リンクと共有サプライチェーン要件を通じてサポートを追加しています。

ヨーロッパは、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場において最も政策主導の地域の一つであり続けており、そこの産業企業は検証済みサステナビリティデータとプラントエネルギー使用を一緒に管理するより強い圧力に直面しています。ドイツは、大規模な製造基盤と産業運営全体でより構造化されたエネルギー管理の必要性から、ヨーロッパで際立っています。この地域での自動車脱炭素化の取り組みもソフトウェア需要を強化しており、ステランティスの製造プラント全体での脱炭素化電力調達と貯蔵の拡大によって示されています。したがって、ヨーロッパはコンプライアンス圧力、産業規模、プラント運営と環境報告の間のより強いリンクの組み合わせを通じて、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場を形成し続けています。

アジア太平洋地域は2031年までに18.12%のCAGRで拡大する見込みであり、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場で最も急成長する地域ブロックとなっています。日本は積極的な展開の最も明確な例の一つを示しており、日立プラントサービスが2026年4月より工場および研究施設向けにFEMSプラットフォームのエネルギー管理機能を強化しています。この地域はまた、拡大する製造キャパシティ、新しいデジタルインフラ、産業サイト全体での高まるエネルギー管理ニーズからも恩恵を受けています。中国とインドが規模を加え、韓国はすでに構造化されたエネルギートラッキングに依存しているエレクトロニクスおよび半導体業務を通じて需要を支援しています。南米はブラジルの産業基盤が主導し、中東・アフリカは国家脱炭素化プログラムと新しい産業プロジェクトに結びついた需要を見せています。これにより、成熟度レベルが地域によって依然として大きく異なるにもかかわらず、製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は地理的に広範なままです。

競合環境

製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は上位において中程度から高い集中度を示していますが、産業用オートメーションベンダー、ERPプロバイダー、専用サステナビリティソフトウェアプレイヤーにわたって構造的に分散しています。これは大手ベンダーが強力なポジションを持つ一方で、モジュール、展開モデル、地域にわたるすべての購買者ニーズを単一のグループが完全に支配していないことを意味します。購買者が運用データ、エンタープライズシステム、コンプライアンスワークフロー、プラント意思決定サポートの間のより緊密なリンクを求めているため、市場はポイントソリューションにとってより困難になっています。これにより、製造IT、サステナビリティ、エネルギー管理ソフトウェア市場においてオートメーションソフトウェアとサステナビリティソフトウェアの間にかつて存在していた分離が縮小しています。その結果、競争は機能リストから統合の深さ、インストールベースのレバレッジ、マルチサイト運用モデルをサポートする能力へとシフトしています。

2026年のいくつかの企業行動は、この競争パターンがどのように発展しているかを示しています。SAPは2026年5月に規制対応、フットプリント最適化、包装コンプライアンスにわたって機能するサステナビリティAIエージェントを発表し、すでにSAP環境内でエンタープライズワークフローを実行している購買者の間でのポジションを強化しました。IFSは2026年5月にIFS ZeroをERP、エンタープライズ資産管理、サービス管理に結びつけた排出量管理として立ち上げ、資産集約型セクターでの関連性を広げました。Honeywellの2026年3月のAI搭載コントロールルームアシスタントの商業的立ち上げも、オペレーショナルテクロジーベンダーが産業環境向けのソフトウェア主導の意思決定サポートにさらに進出していることを示しています。製造ITサステナビリティおよびエネルギー管理ソフトウェア市場において、これらの動きは、ソフトウェア制御、サステナビリティタスク、プラント運営を同じベンダーエコシステム内でより近づけるため重要です。このダイナミクスにより、インストール済みの関係がより価値を持ち、エンドツーエンドプラットフォームを求める顧客の切り替えコストが上昇します。

同時に、専門ベンダーは購買者が専門的なエネルギーアカウンティングまたはカーボン管理を必要とする製造ITサステナビリティおよびエネルギー管理ソフトウェア市場の一部でまだ余地があります。Spheraの2026年エンタープライズカーボン管理ソフトウェアにおけるリーダー認定は、環境データワークフローが複雑なままであるセクターでの専門プラットフォームの強みを支持しています。[5]Sphera Solutions, Inc.、「Sphera、2026年エンタープライズカーボン管理ソフトウェアのグリーンクアドラントでリーダーに選出」、Sphera、sphera.com Johnson Controlsはまた、2026年4月に2025年の新製品研究開発の77%がサステナビリティおよび気候関連イノベーションに向けられたと開示し、確立された産業企業がソフトウェアリンクおよび効率志向の提供物に向けて投資をシフトしている方法を示しています。その結果、規模が重要な分野ですが、差別化は依然としてベンダーが産業運営、エネルギー管理、報告を一つの使いやすいシステムに接続できるかどうかに依存しています。製造ITサステナビリティおよびエネルギー管理ソフトウェア市場の購買者は、したがってプラントフロアでの信頼性とエンタープライズレベルの統合を組み合わせることができるベンダーを引き続き優先する可能性が高いです。

製造ITサステナビリティおよびエネルギー管理ソフトウェア産業のリーダー

Schneider Electric SE

Siemens AG

IBM Corporation

SAP SE

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:IFSは、資産集約型産業向けのエージェント型排出量オペレーティングシステムであるIFS Zeroを立ち上げました。これはIFS Cloud ERP、エンタープライズ資産管理、サービス管理モジュールと統合された統一スコープ1、2、3カーボン計算プラットフォームを提供します。このソリューションはデータ収集作業を推定30%削減し、GHGプロトコル、CSRD、カーボン国境調整メカニズム要件に沿った監査対応アウトプットを生成します。Generation Investment Managementの調査によると、IFSの3つの最大産業セクター全体での完全導入により、世界のCO2排出量の2%以上を削減できる可能性があります。

- 2026年5月:SAPは、サステナビリティ規制対応エージェント、フットプリント最適化エージェント、包装コンプライアンスエージェントを含むサステナビリティAIエージェントを2026年末までに一般提供すると発表しました。ベータ結果では、シナリオシミュレーション時間が約1日から20分に短縮され、包装コンプライアンスレビュー時間が50%以上削減され、GHS分類作業が最大80%削減され、エージェントはSAPサステナビリティコントロールタワーおよびSAP自律型スイート内で動作することが示されました。

- 2026年3月:Honeywellは、プラントパフォーマンスを監視し、成功したパイロットフェーズに続いて差し迫ったインシデントに関するプロアクティブなガイダンスを提供するAI搭載コントロールルームアドバイザーであるExperion Operations Assistantを商業的に立ち上げ、既存のHoneywell Experion PKS分散制御システムインフラと統合しました。

- 2026年2月:HoneywellとTata Consultancy Services(TCS)は、Honeywell Forge IoTアナリティクスを使用して建物と産業の自律型オペレーションを強化するコラボレーションを発表し、HoneywellのOTレイヤー技術とTCSのITおよびコンサルタント能力を組み合わせ、インドで最初に提供した後、米国と中東に拡大する予定です。

グローバル製造ITサステナビリティおよびエネルギー管理ソフトウェア市場レポートの範囲

製造ITサステナビリティおよびエネルギー管理ソフトウェアとは、産業・製造企業がエネルギー効率の達成、炭素排出量の監視、サステナビリティを運用プロセスに組み込むことを支援するために設計されたデジタルソリューションの専門カテゴリーを指します。これらのプラットフォームは、リアルタイム監視、予測分析、自動制御をコンプライアンス報告と統合します。製造業者がユーティリティ使用を最適化し、産業資産を効果的に管理し、ESGおよび規制要件を遵守しながら、全体的な運用効率を向上させることを可能にします。

製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は、展開タイプ(クラウドベース、オンプレミス、ハイブリッド)、モジュール(産業用エネルギーおよびユーティリティ管理、カーボンおよびサステナビリティ管理、産業用資産および施設サステナビリティ管理、コンプライアンスおよび規制管理)、エンドユーザー産業(自動車、食品・飲料、化学品・素材、医薬品、重工業製造、石油・ガス、エネルギーおよびユーティリティ、商業施設・建物、データセンターおよびITインフラ)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 産業用エネルギーおよびユーティリティ管理 |

| カーボンおよびサステナビリティ管理 |

| 産業用資産および施設サステナビリティ管理 |

| コンプライアンスおよび規制管理 |

| 自動車 |

| 食品・飲料 |

| 化学品・素材 |

| 医薬品 |

| 重工業製造 |

| 石油・ガス |

| エネルギーおよびユーティリティ |

| 商業施設・建物 |

| データセンターおよびITインフラ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 中東 |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 展開タイプ別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| モジュール別 | 産業用エネルギーおよびユーティリティ管理 | |

| カーボンおよびサステナビリティ管理 | ||

| 産業用資産および施設サステナビリティ管理 | ||

| コンプライアンスおよび規制管理 | ||

| エンドユーザー産業別 | 自動車 | |

| 食品・飲料 | ||

| 化学品・素材 | ||

| 医薬品 | ||

| 重工業製造 | ||

| 石油・ガス | ||

| エネルギーおよびユーティリティ | ||

| 商業施設・建物 | ||

| データセンターおよびITインフラ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

製造ITサステナビリティおよびエネルギー管理ソフトウェア市場の2026年の規模はどのくらいですか?

製造ITサステナビリティおよびエネルギー管理ソフトウェア市場は2026年に56.7 ビリオン 米ドルとなり、CAGRが16.49%で2031年までに121.6 ビリオン 米ドルに達する見込みです。

このソフトウェア分野でリードする展開モデルはどれですか?

クラウドベースプラットフォームは2025年に69.41%のシェアでリードし、2031年までに19.67%のCAGRで最も急成長する展開タイプでもあります。

製造業者が今サステナビリティおよびエネルギー管理ソフトウェアへの投資を増やしている理由は何ですか?

主な促進要因は、エネルギーコスト圧力の上昇、監査対応サステナビリティデータの必要性、排出量管理、ERPワークフロー、プラント運営の間のより緊密なリンクです。

2031年まで最も強い成長を見せているモジュールはどれですか?

カーボンおよびサステナビリティ管理は18.51%のCAGRで最も急成長するモジュールであり、購買者がスタンドアロンの報告から接続されたカーボンデータ管理へと移行しています。

今日最大の需要を生み出しているエンドユーザーグループはどれですか?

自動車は2025年に28.13%のシェアでリードし、より強力なMES、ERP、電化、プラントエネルギー調整能力によって支えられています。

予測期間中に最も急成長している地域はどこですか?

アジア太平洋地域は2031年までに18.12%のCAGRで成長する見込みであり、工場のアップグレード、デジタルインフラの構築、エネルギー管理導入の強化によって支えられています。

最終更新日: