マネージドセキュリティサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.03 十億米ドル |

| 市場規模 (2031) | 76.96 十億米ドル |

| 成長率 (2026 - 2031) | 12.33% CAGR |

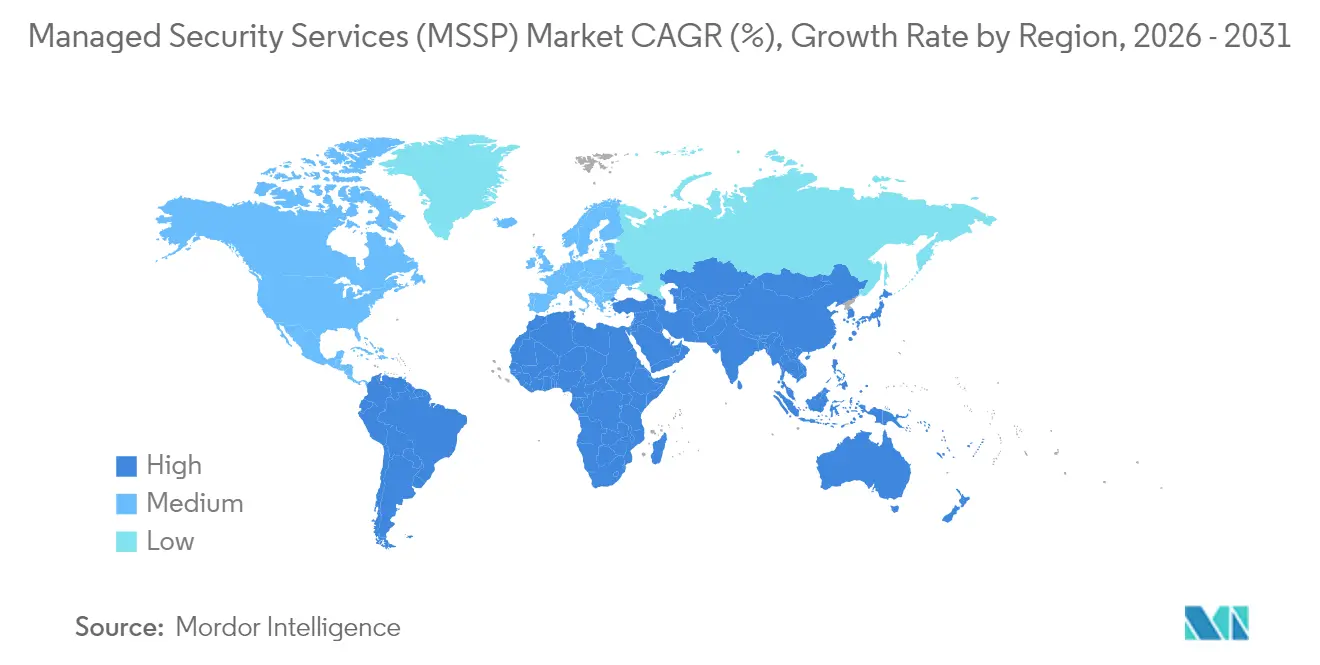

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

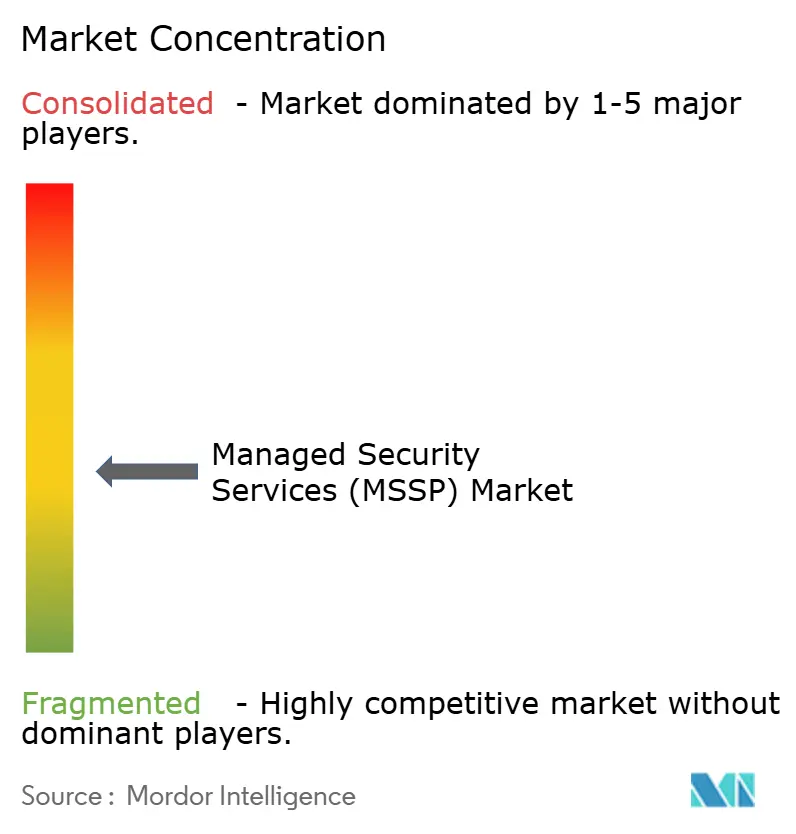

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージドセキュリティサービス市場分析

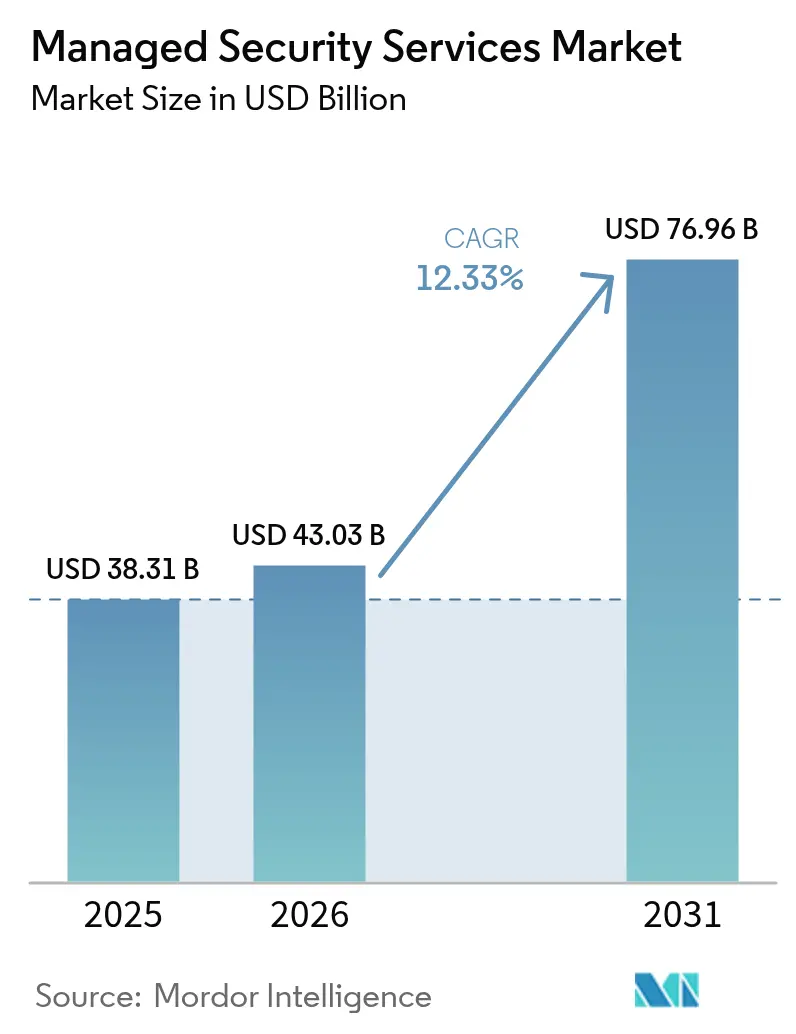

マネージドセキュリティサービス市場規模は、2025年の383億1,000万米ドル、2026年の430億3,000万米ドルから2031年には769億6,000万米ドルへと拡大し、2026年から2031年にかけて12.33%のCAGRを記録する見込みです。

欧州連合のDORAおよびNIS2指令に代表される規制圧力の高まりにより、企業はセキュリティ管理を後付けではなく設計段階から組み込むことが求められています。組織は受動的な防御から、ハイブリッド環境全体にスケールするAI対応の予測的脅威検知へと移行しています。クラウド移行の加速、マルチクラウド攻撃対象領域の拡大、サイバー人材不足の深刻化がアウトソーシング需要をさらに拡大させています。クラウドハイパースケーラーがセキュリティ分析をプラットフォームに統合するにつれて競争が激化しており、従来のプロバイダーは垂直分野の専門知識と統合セキュリティアーキテクチャによる差別化を迫られています。2024年のSophos-Secureworks間の8億5,900万米ドルの買収案件に示されるように、高度な分析能力の獲得に向けたプロバイダーの統合が続いています。

主要レポートのポイント

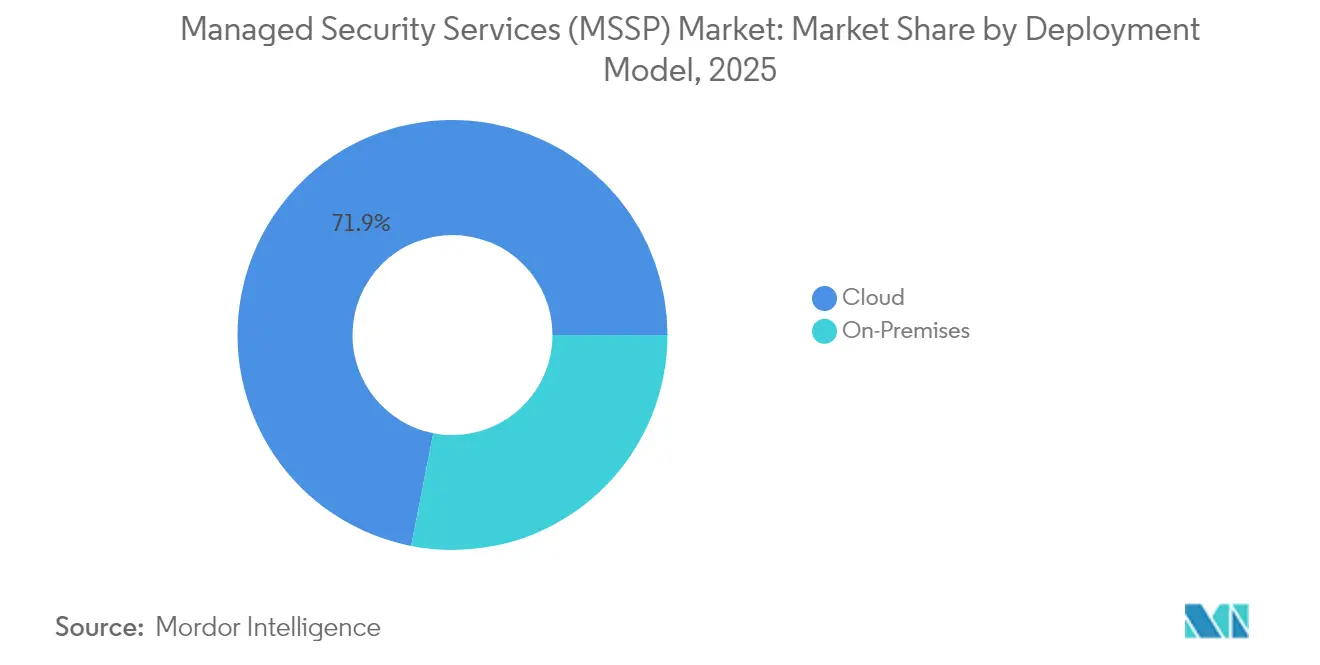

- 展開モデル別では、クラウドベースサービスが2025年のマネージドセキュリティサービス市場シェアの71.92%をリード。オンプレミスは伸び悩む一方、クラウドは2031年にかけて14.42%のCAGRで成長中。

- サービスタイプ別では、マネージド検知・対応が2025年のマネージドセキュリティサービス市場(MSSP)規模の27.05%を占め、12.72%のCAGRで拡大中。

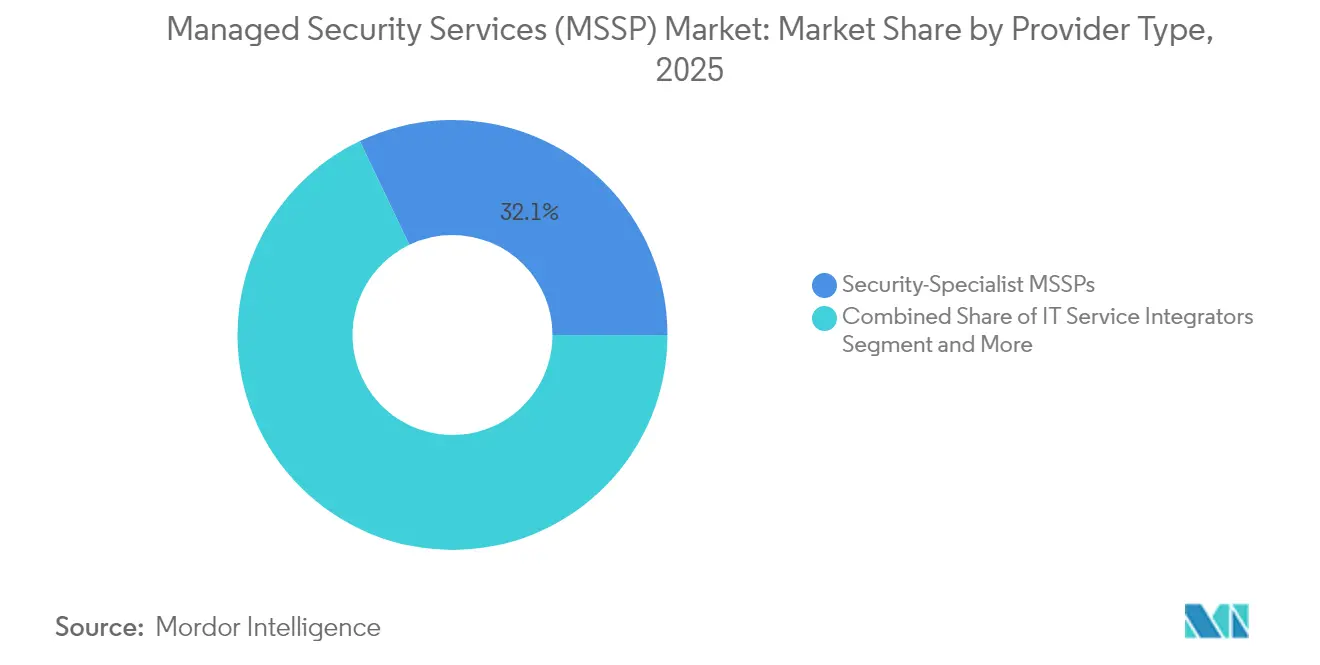

- プロバイダータイプ別では、セキュリティ専門MSSPが2025年に32.10%の収益シェアを保持。一方、クラウドハイパースケーラーMSSPは2031年に向けて最高の13.98%のCAGRを記録。

- エンドユーザー産業別では、BFSIが2025年のマネージドセキュリティサービス市場シェアの24.40%をリード。ヘルスケアが13.22%のCAGRで最速の成長を示している。

- 地域別では、北米が2025年に29.05%の収益シェアを占め、アジア太平洋が2031年に向けて最高の12.95%のCAGRを記録中。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマネージドセキュリティサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用した SOC自動化とXDR導入の急増 | +2.1% | グローバル、 北米とEUが 先導 | 中期 (2〜4年) |

| マルチクラウド攻撃対象領域の 拡大 | +1.8% | グローバル、 アジア太平洋と北米に 集中 | 短期 (2年以内) |

| 設計によるコンプライアンス 義務(DORA、NIS2、SEC) | +2.3% | EU が主、北米が副 | 短期 (2年以内) |

| コストと人材不足が 共同管理MSSを推進 | +1.9% | グローバル、 アジア太平洋とMEAで 深刻 | 中期 (2〜4年) |

| 従量課金制とMDRバンドルの 台頭 | +1.2% | 北米とEU が中核、グローバルに拡大 | 長期 (4年以上) |

| 耐量子暗号化の 緊急性 | +0.9% | グローバル、 政府とBFSIが 優先 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したSOC自動化とXDR導入の急増

組織はセキュリティオペレーションセンターに人工知能を組み込み、検知・対応サイクルを短縮してアナリストの疲弊を軽減しています。MicrosoftのSecurity CopilotをDefender XDRと統合することで平均対応時間が40%短縮され、誤検知が60%削減されており、生成AIがトリアージを加速し精度を向上させることが実証されています。Palo Alto NetworksのCortex XSIAMはすでに1日1兆件のイベントを処理して隠れた攻撃経路を検出し、MSSPがプレミアム価格を正当化する成果ベースのSLAを提供できるようにしています。[1]Palo Alto Networks、「Cortex XSIAM:自律型SOCプラットフォーム」、paloaltonetworks.comこのアプローチは人材不足も緩和し、より少ないアナリストチームで24時間365日の監視を可能にします。AIネイティブの競合他社が増殖する中、従来のプロバイダーは大規模な自律的調査・対応を組み込まなければ利益率圧縮のリスクに直面します。中期的には、成功するMSSPは独自の脅威インテリジェンスとAIモデルを融合させ、初期侵害前に攻撃を予測するようになるでしょう。

マルチクラウド攻撃対象領域の拡大

AWS、Azure、Google Cloudの広範な採用により可視性が断片化し、ハッカーが悪用するセキュリティギャップが生じています。CrowdStrikeは2024年にクラウド侵害が前年比75%増加したと記録しており、設定ミスや過剰な権限を持つIDが主な原因です。企業は現在、クラウドごとに平均3.2件のセキュリティ統合を管理しており、アラートノイズが増大しています。Google CloudのSecOpsプラットフォームは1日4,000億件のシグナルを処理しており、真の脅威をフィルタリングするために必要な分析能力の大きさを示しています。[2]Thales Group、「ThalesとGoogle Cloudがグローバルなソックプラットフォームでパートナーシップを締結」、thalesgroup.com複数のクラウドからのテレメトリを単一の分析基盤に取り込めるMSSPは、運用を簡素化しツールのオーバーヘッドを削減することでシェアを獲得しています。短期的には、クラウドネイティブな脅威監視の需要が有資格専門家の供給を上回り、マネージドセキュリティサービス(MSSP)市場全体で二桁成長を促進しています。

設計によるコンプライアンス義務(DORA、NIS2、SEC)

規制当局は現在、継続的な監視とリアルタイムの侵害通知を求めています。2025年1月からDORAはEU金融機関全体に厳格なICTリスク管理を義務付け、違反には全世界売上高の最大2%のペナルティが科されます。SECの規則は米国上場企業に対し、重大なサイバーインシデントを4営業日以内に開示することを義務付け、侵害への備えに対する取締役会レベルの関心を高めています。NIS2は対象範囲を18の重要セクターに拡大し、違反に対して1,000万ユーロ以上の罰金を導入しています。自動化されたコンプライアンスダッシュボードと規制対応レポートを提供するMSSPは、企業の監査負担を軽減しながら高い利益率を確保しています。今後2年間で、設計によるコンプライアンスの考え方がすべての新しいセキュリティアーキテクチャの決定に影響を与え、マネージドセキュリティサービス市場全体でサブスクリプション更新が強化されます。

コストと人材不足が共同管理MSSを推進

上級サイバー職の18ヶ月にわたる空席と、ツールライセンスコストの年間23%の上昇は、多くのCISOにとって持続不可能な状況です。共同管理の取り決めにより、企業は戦略的な監督を維持しながら、詳細な脅威ハンティング、脆弱性スキャン、インシデント対応をアウトソーシングできます。N-ableの調査によると、共同管理契約を結んだクライアントは平均検知時間が34%改善し、セキュリティインシデントが42%削減されています。中堅企業は信頼とコストのバランスが取れるとして最も早くこのモデルを採用しています。アジア太平洋とMEA全体で認定アナリストの不足が深刻であるため、柔軟な人員配置と共有ガバナンスフレームワークを提供するプロバイダーが複数年契約を獲得しています。中期的には、共同管理モデルが完全な制御を手放すことをためらう顧客の入口となります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権に関する 根強い信頼不足 | -1.4% | EUとアジア太平洋が主、 規制主導 | 中期 (2〜4年) |

| ツールの乱立と 統合の複雑さ | -1.1% | グローバル、 大企業で深刻 | 短期 (2年以内) |

| MSSPの 責任リスクの拡大 | -0.8% | 北米とEU、 保険主導 | 長期 (4年以上) |

| OTセキュリティ専門家の 供給不足 | -0.9% | グローバル、 製造業とエネルギーで重要 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

データ主権に関する根強い信頼不足

欧州のクライアントは、プロバイダーがGDPR条項を誇示していても、EU域外のSOCへのテレメトリ送信を嫌がります。インド、中国、ブラジルはデータローカライゼーション法を施行しており、グローバルな提供モデルを断片化させ、プロバイダーのオーバーヘッドを増大させています。2025年のMarks & Spencer社の侵害事件はサードパーティベンダーに起因し、3億ユーロの売上損失をもたらし、拡張されたサプライチェーンに対する懸念を増幅させました。[3]Sangfor Technologies、「2025年Marks & Spencerサプライチェーン侵害からの教訓」、sangfor.com契約を獲得するために、MSSPは国内SOCの拠点を追加し、機密ログの保管場所を保証していますが、インフラの複製は利益率を圧迫します。今後3年間で、データ主権の制約は需要が高まる中でも規制の厳しい垂直分野での成長を抑制します。

ツールの乱立と統合の複雑さ

企業は45〜60の異なるツールを運用しており、攻撃者が悪用するアラート疲弊と統合ギャップを生み出しています。Kasperskyの調査によると、製造業者は12種類の独立したOTセキュリティ製品を導入しており、パッチサイクルが複雑化してリスクが高まっています。MSSPが独自の技術スタックを重ねると、高コストなAPIカスタマイズが必要になります。非効率性により検知が遅延し、サービスコストが上昇し、プロバイダーの収益性の余地が狭まります。統合プラットフォームが成熟するまで、大規模な展開ではオンボーディングの摩擦が生じ、マネージドセキュリティサービス市場の拡大が遅れるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドネイティブセキュリティが優位

クラウドベースサービスは、企業がワークロードとともにセキュリティ管理を再プラットフォーム化したことで、2025年のマネージドセキュリティサービス市場の71.92%を占めました。このセグメントは2031年にかけて14.42%のCAGRで拡大すると予測されており、ハイパースケーラーの回復力とAIを活用した分析への信頼を反映しています。プロバイダーはペタバイト規模でログを取り込むグローバルなPoP(接続拠点)を運用し、機械学習を適用して数分以内にラテラルムーブメントを検出します。コスト面での優位性が採用を後押ししており、CIOはアプライアンス中心の展開と比較して総所有コストが45%低く、価値実現までの時間が60%短縮されると報告しています。オンプレミスモデルは、エアギャップの義務がスケーラビリティの懸念を上回る防衛や高度機密環境で引き続き存在感を示しています。機密ログをローカルに保存しながら、非機密テレメトリを集約分析のためにクラウドSIEMにストリーミングするハイブリッドアプローチが登場しています。クラウド展開のマネージドセキュリティサービス市場規模は、5Gとエッジコンピューティングがテレメトリ量を増加させるにつれてリードを拡大する見込みです。一方、プロバイダーは規制対象の顧客を安心させるために、レイテンシとアップタイム保証を中心にSLAを再設計しています。

第二世代のクラウドアーキテクチャは、リフトアンドシフト型の仮想アプライアンスではなくAPIレベルの統合を重視しています。ZscalerとBTの提携はそのモデルを示しており、BTは1日4,000億セッションをZscalerのクラウドに流し込み、すべてのトランザクションにリアルタイムのリスクスコアリングを実現しています。このような規模は、サイロ化された展開では得られない脅威インテリジェンスを提供し、検知を継続的に改善するフィードバックループを生み出しています。しかし、地政学的緊張によりハイパースケーラーはソブリンクラウドの構築を余儀なくされており、集中化のメリットが薄れる可能性があります。それでも、SaaS採用が二桁成長を続ける中、マネージドセキュリティサービス(MSSP)市場はクラウドファーストの提供へと決定的にシフトし続けています。

サービスタイプ別:MDRが脅威検知の進化をリード

マネージド検知・対応は2025年のマネージドセキュリティサービス市場シェアの27.05%を占め、顧客がチケット対応のみの監視ではなく積極的な封じ込めを求めるにつれて12.72%のCAGRを記録しています。MDRはエンドポイントテレメトリ、ネットワークフローデータ、アイデンティティコンテキストを融合させて異常な動作を検出します。プロバイダーは24時間365日のアナリスト監視と自動対応プレイブックを組み合わせ、感染源ホストを数秒で隔離します。従来のファイアウォール管理はコモディティ化の圧力に直面していますが、コンプライアンス主導の境界制御には引き続き必要です。アイデンティティ中心のゼロトラストサービスは、特にSaaS中心の中規模企業の間で台頭しています。

Red CanaryのManaged XSIAMなどのAI対応MDRプラットフォームはログ相関エンジンを活用して滞留時間を短縮し、侵害の影響を縮小します。MDRと脆弱性管理の組み合わせが増加し、継続的な修復ループをサポートしています。DDoS緩和はアップタイム保証のために引き続き重要であり、マネージドIAMサービスは権限昇格のギャップを解消します。全体として、多層的なMDRバンドルはプロバイダーを戦略的パートナーとして位置付け、成果重視の提供に向けたマネージドセキュリティサービス市場規模を膨らませる3〜5年の粘着性の高い契約を支えています。

プロバイダータイプ別:専門企業がハイパースケーラーの挑戦に直面

セキュリティ専門MSSPは、ドメインの深さとキュレーションされた脅威フィードにより2025年に32.10%の収益を獲得しました。しかし、ハイパースケーラー系MSSPはクラウドコンソールに組み込まれたネイティブテレメトリアクセスとAIツールに支えられ、13.98%のCAGRで拡大しています。パブリッククラウドへのワークロード移行を進める企業は、シングルペインオブグラスのセキュリティに魅力を感じており、スタンドアロンプロバイダーへの忠誠心が薄れています。ITインテグレーターと通信キャリアは、帯域幅ではなく付加価値分析での利益率を追求し、セキュアな接続とSOCサービスをバンドルすることで方向転換しています。

AT&TのDynamic Defenseは、エンドツーエンドの可視性で差別化するためにネットワークエッジデータとPalo Altoの脅威エンジンを統合しています。コンサルティング主導のサイバープラクティスは、アドバイザリーの利益率が堅調なガバナンス、リスク、コンプライアンスに注力しています。2024年に457億米ドルに達した継続的なM&Aが収束を加速させており、中堅プレーヤーはアライアンスを形成するか、存在感を失うリスクに直面しています。ハイパースケーラーがターンキーセキュリティを強調する中、専門企業はOTや暗号アジリティなどの垂直ニッチに注力し、マネージドセキュリティサービス市場内の多様性を維持しています。

エンドユーザー産業別:ヘルスケアがBFSIを超えて加速

BFSIは2025年のマネージドセキュリティサービス市場で24.40%のシェアを維持してトップを保ちましたが、以前の年と比較して成長は鈍化しています。DORAとSECの厳格な規制により支出は高水準を維持していますが、銀行はSOCの実践を成熟させており、価格交渉を積極的に行っています。13.22%のCAGRを記録するヘルスケアが今や増分的な拡大を牽引しています。臨床ワークフローのデジタル化、IoT医療機器の普及、プライバシー法規制の強化により、病院はアウトソーシング監視へと向かっています。 BestSelf Behavioral Healthによる24時間365日のマネージドSOCの採用は、プロバイダーがMSSPの規制プレイブックを活用しながら患者データの漏洩を軽減する方法を示しています。政府・防衛機関はエアギャップSOCを重視し、製造業はOT資産の可視性ギャップに取り組んでいます。小売・eコマースはカード会員データセキュリティとボット対策に依存していますが、季節性が調達サイクルを形成しています。エネルギー公益事業者はNERC CIPおよびIEC 62443への準拠を優先し、SCADAプロトコルに精通したエンジニアを求めています。これらの垂直分野の特性により、MSSPは業界固有のサービスラインを展開し、マネージドセキュリティサービス市場全体のセグメント化を深めています。

地域分析

北米は2025年にグローバル収益の29.05%を占め、厳格なSEC開示規則とセキュリティイノベーションを促進するベンチャー資金へのアクセスに支えられています。米国企業はAI駆動のSOCと耐量子暗号パイロットの採用をリードし、カナダの公益事業者はC-SCRMガイダンスに沿った重要インフラの強化に注力しています。メキシコの自動車産業回廊は人材不足を補うために共同管理SOCを採用しています。大企業での飽和にもかかわらず、中堅市場への浸透はランサムウェアの財務的影響によって引き続き強調されており、二桁の支出を維持しています。

アジア太平洋は2031年にかけて12.95%のCAGRで最速の成長を遂げています。日本の製造業者は複数のサプライチェーン侵害を受けてOT資産を強化し、中国はデータローカライゼーション義務の下で国内開発のSOCプラットフォームを重視し、インドの中小企業はスキル不足を補うためにログ監視をアウトソーシングしています。ASEANの銀行はデジタル決済詐欺の急増に直面しており、規制当局が侵害報告の罰金を引き上げることでマネージドセキュリティサービス市場の需要が高まっています。韓国は5Gエッジ保護フレームワークを先駆けており、地元MSSPをMEC中心の脅威分析のエクスポーターとして位置付けています。

欧州はDORAとNIS2により着実に前進しています。ドイツは産業制御防衛に投資し、英国はブレグジット後の金融セクターの回復力を重視し、フランスはソブリンクラウドSOCを育成しています。地中海地域の中小企業は保険の前提条件を満たすためにMDRサブスクリプションに転換しています。データ保管の規定が地域SOCの構築を促進し、グローバルプロバイダーは国内データセンター事業者とのパートナーシップを余儀なくされています。全体として、規制の調和と資金調達イニシアチブが、欧州大陸全体のコンプライアンス主導のマネージドセキュリティサービス(MSSP)市場を支えています。

規制環境

マネージドセキュリティサービスの需要は、継続的な監視、証跡の記録、迅速なインシデント報告を求める、より速く、より規範的なサイバーレジリエンス義務によって形成されている。欧州連合では、DORAが2025年1月17日から金融事業体に適用され、ICTリスク管理と運用レジリエンステストが日常のセキュリティ運用に組み込まれるようになった。一方、NIS2は18の重要セクター全体に責任範囲を拡大し、マネージドサービスプロバイダーおよびMSSPを対象範囲に含め、ガバナンスと執行に対する期待を高めている。

政策および保証の枠組みも、指針から認証・調和化へと移行している。2026年1月、欧州委員会はCOM(2026) 9を発行し、これに合わせてサイバーセキュリティ法2(2026/PC0011)と呼ばれることが多い提案を提示し、欧州サイバーセキュリティ認証枠組みの更新を開始した。ENISAは2026年4月の認証カンファレンスにおいて、改正規則(EU)2025/37を基盤とするEUマネージドセキュリティサービス(MSS)認証スキームをさらに推進した。米国では、2026年3月の「サイバー戦略フォーアメリカ」における政策方針が、要件の合理化と連邦環境におけるゼロトラスト導入の加速を強調しており、MSSP契約やコンプライアンス報告実務に流れ込む調達主導のセキュリティ管理を強化している。

競合環境

単一のプロバイダーが収益の3分の1を超えることはなく、市場は中程度に断片化した状態が続いています。セキュリティ専門企業、ハイパースケーラー系企業、通信キャリア、コンサルティング会社がウォレットシェアを争っています。AIファーストの新規参入者はより速いMTTRを謳い、ベンチマーク統計で見込み客を溢れさせており、既存企業はXDRスタックを統合してプレイブックを自動化することで対応しています。戦略的アライアンスが急増しており、VerizonはアイデンティティサービスでAccentureと提携し、KyndrylはデータセキュリティポスチャーマネジメントでMicrosoftと組んでいます。プラットフォームの収束が2024年の457億米ドルのM&Aを支えており、SophosがSecureworksを買収してエンドポイントとネットワークテレメトリを組み合わせたことがその象徴です。

OT可視性、耐量子暗号移行、従量課金制の分野でホワイトスペースの機会が生まれています。モバイルネットワーク、衛星リンク、産業センサーなど独自のテレメトリを取得するプロバイダーは、独自の脅威インテリジェンスによって差別化しています。しかし、責任リスクと保険の制約が小規模参入者を抑制しています。2025〜2028年にかけて、中堅MSSPが地元規制当局から求められるソブリンSOCの拠点に資金を調達するために、さらなる統合が予想されます。一方、競争も拡大しており、クラウドハイパースケーラーがサブスクリプションバンドルにゼロトラストとSIEMを組み込み、独立したSOCプロバイダーに対して増分的な価値を正当化することを求めています。

マネージドセキュリティサービス業界のリーダー企業

AT&T Inc.

Secureworks Corp.

Broadcom Inc.

Trustwave Holdings, Inc.(チャートフグループ)

Fortra, Llc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制当局がインシデント報告の対象範囲とその迅速性を拡大するにつれ、コンプライアンス・アズ・ア・サービスと証跡対応型マネージド運用が明確なホワイトスペースとなっている。EUのNIS2実施およびサプライチェーンと脆弱性対応に関する関連実施要件、さらに連邦への露出を持つ対象事業体に対するCIRCIA下での米国の規則制定の動きが、監査証跡、ベンダーリスク文書、規制当局対応可能なインシデント文書を生成するマネージドワークフローへの需要を高めている。これは、クラウド配信への市場シフト(クラウドベースサービスは2025年に71.92%のシェアを占めた)によっても強化されており、集中化されたテレメトリ、保持ポリシー、標準化された報告を再現可能なマネージドオファリングにパッケージ化できる。

もう一つの機会は、リソース不足のチームのトリアージと調査時間を短縮する、AI対応・プラットフォーム主導のSOC運用の商業化であり、これはMDRがシェアで最大のサービスラインである(2025年に27.05%)ことと一致している。2026年、購入者はスタック全体にわたって具体的な選択肢を得た。EYはCrowdStrike Falconプラットフォームを選定し、NVIDIAのAIインフラを活用してエージェント型SOCサービスを支え、Grant Thornton AdvisorsはMSSP運用をCrowdStrike Falcon Completeに標準化し、Telefonicaはスペインの中堅市場向けにCrowdStrikeとそのSOC機能を組み込んだマネージドサイバーセキュリティソリューションを開始した。安全なアクセスとマネージド運用をまとめたパートナーシップも拡大しており、Deloitte and NetskopeはEMEAにおけるマネージドSASE提供を拡大している。これは、顧客がポリシー、検知、対応を一元的に管理する運用者を求める中で、SASE、ID、クラウド管理を取り巻くマネージド層が拡大していることを示している。

最近の業界動向

- 2026年5月:AT&TはAT&T Business Fiberを利用する中小企業顧客向けにAT&T Dynamic Defenseの提供を拡大し、ネットワークに組み込まれたサイバーセキュリティを大企業以外にも広げた。この動きは、予防と対応の機能を接続性の調達および簡素化されたオンボーディングと組み合わせることで、通信事業者主導のMSSPが対応可能な中堅市場を拡大する。

- 2025年2月:SophosはSecureworksの全額現金による買収を完了し、MDR/XDR機能を統合し、追加のSOC規模とプラットフォームの深みをSophosのマネージドサービスに取り込んだ。この取引により、エンドポイント、ネットワーク、マネージド検知運用が単一のベンダーポートフォリオに統合され、独立系MSSPへの競争圧力が高まった。

- 2024年10月:SophosはSecureworksの買収計画を発表し、Secureworks Taegisの機能を活用してサイバーセキュリティサービスを加速し、MDRの提供範囲を拡大するとした。この発表は、プロバイダーがプラットフォームの統合とより広範なテレメトリカバレッジを追求し、統一された検知と対応を支えるという、マネージドセキュリティ運用における継続的な統合を示すものであった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、プロバイダーが組織のサイバーセキュリティリスクを継続的に監視、管理、対応する、アウトソーシングされた継続型サービスを対象とし、マネージドプラットフォームおよびサービスチームを通じて提供され、米ドルでの継続契約として課金されるものである。

対象範囲外:一度限りのハードウェア再販および純粋な製品のみのライセンス供与は、マネージドサービス契約の一部としてバンドルされ、価格設定されている場合を除き、対象外とする。

セグメンテーション概要

- 展開モデル別

- オンプレミス

- クラウド

- サービスタイプ別

- マネージド検知・対応(MDR)

- ファイアウォールおよびUTM管理

- 侵入検知・防止

- マネージドIAMおよびゼロトラスト

- DDoSおよび脅威防止

- 脆弱性およびパッチ管理

- その他

- プロバイダータイプ別

- ITサービスインテグレーター

- セキュリティ専門MSSP

- 通信主導MSSP

- クラウドハイパースケーラーMSSP

- コンサルティング主導のサイバープラクティス

- エンドユーザー産業別

- BFSI

- 政府・防衛

- ヘルスケア・ライフサイエンス

- 製造・産業

- 小売・eコマース

- ITおよび通信

- エネルギー・公益事業

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

収益をモデル化する前に、需要と供給の状況を把握するためにデスクワークを実施した。用語と導入動向を整合させるために、NISTの出版物、CISAの勧告、FCCのセキュリティ関連発表、OECDのデジタル経済指標、ITUのサイバーセキュリティ統計などの公的・公式資料を参考にした。

また、マネージドサービスがどのようにパッケージ化されているか(SOC監視、マネージドファイアウォール、マネージドエンドポイント、マネージドIAM、および関連するバンドル)、契約価格がどのように変動しているかを理解するために、企業の年次報告書、10-K形式の開示資料、投資家向け資料、信頼性の高い報道機関、業界団体のウェブサイトを確認した。プロバイダーの展開状況と成長シグナルを相互確認するために、企業財務およびインテリジェンスに特化した有料サブスクリプション、さらにサービス能力がどこで構築されているかを把握するための特許データベースを利用した。ここに挙げたソースはあくまで例示であり、データ収集、検証、明確化のために他にも多くの公開資料を利用した。

一次インタビューおよび調査

マネージドセキュリティ契約の背後にある収益ロジックを検証し、公開データに残るギャップを埋めるために、一次的な電話取材と調査を実施した。主要地域のサービスプロバイダー、チャネルパートナー、企業購入者と対話を行い、サービスのアタッチレート、契約期間、更新行動、クラウドとオンプレミスの比率に関する前提を、最終確定前に確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:14% | アジア太平洋:45% |

| ミドルティア:52% | 機能/部門リーダー:27% | 欧州・中東・アフリカ:31% |

| 中小プレイヤー:17% | マネージャー:59% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップの両方のアプローチを用いて構築されたが、主軸はトップダウンである。実際には、セキュリティサービス全体の支出を地域別に再構築し、マネージドサービスの浸透率、クラウド導入比率、外部委託されるセキュリティ運用の割合を用いてフィルタリングした。

その範囲を設定した後、サンプル調査によるプロバイダーの収益分解、マネージドバンドルに関するチャネル確認、マネージドSIEM、マネージドファイアウォール、マネージドエンドポイントなどの一般的なサービスにおけるASP×ボリュームのロジックといった、選択的なボトムアップ推計によって裏付けを行った。プロバイダーの開示が不明瞭な場合は、サービス人員のプロキシ、地域別の提供比率、インタビューで収集した一般的な契約価値を用いて収益を橋渡しし、パートナー主導の提供における二重計上を避けるために正規化を行った。

予測については、需要が複数の要因によって同時に変動するため、主に軽量な多変量回帰チェックに支えられたシナリオ分析を用いた。追跡した入力要素には、報告された侵害の頻度と深刻度、規制業界におけるコンプライアンス圧力、クラウドワークロードの移行率、セキュリティ人材不足のシグナル、平均契約期間と更新率が含まれ、これらが合わせて支出の加速または鈍化の理由を説明するのに役立つ。

データ検証と更新サイクル

数値が単一の前提に依存しないよう、最終確定前に繰り返しの相互確認を行った。モデルの出力は、企業のセキュリティ支出の方向性、プロバイダーの成長に関するコメント、セキュリティ運用における採用動向、地域別のクラウド移行指標といった独立したシグナルと比較検証された。

異常値は調査され、範囲やタイミングで説明できない差異があった場合は前提を見直した。必要に応じて、一次回答者に再度連絡を取り、変化を確認した。レポートは年次で更新され、価格設定、サービスパッケージ、需要に重大な影響を与える事象が発生した場合には中間更新を行い、クライアントが最新の見解を得られるよう、納品前の最終レビューを完了する。

Mordor Intelligenceのセキュリティマネージドサービス市場規模と他の公表推計との比較

セキュリティマネージドサービスの公表市場規模は、似たような表現を用いていても、サービスの範囲や収益認識の規則が必ずしも一致していないため、異なる結果になることがある。差異は通常、何がマネージド契約として数えられ、何が隣接する専門サービスとして数えられるか、さらにクラウドセキュリティバンドルやパートナー提供サービスの扱い方に起因する。

一部の推計は、マネージド監視のように反復しない、一度限りのコンサルティングやインシデント対応プロジェクトを含む、より広範なサイバーセキュリティサービスを組み込んでいる。Mordor Intelligenceのモデルでは、継続的なマネージドセキュリティサービスの収益のみを対象とし、バンドルされた製品要素は、継続的なマネージド契約内で価格設定され、プロバイダーおよび購入者への確認を通じて検証された場合にのみ含めている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 38.31 B (2025) | |

| 業界出版社A | USD 38.42 B (2025) | ハイブリッド提供や隣接するセキュリティ運用活動をマネージドという名称の下に含む可能性がある、より広範なサービス分類を使用しており、マネージド収益とバンドルされたツールとの区別を変化させる可能性がある。 |

| 業界出版社B | USD 36.22 B (2024) | 異なる基準年と価格算定時期に加え、より迅速な外部委託の導入とより高い契約価値の上昇を想定し得る、より速い成長の枠組みが、想定される出発点を圧縮する可能性がある。 |

表中の差異は、主に対象範囲の境界、年の選択、そして継続契約価値がプロジェクト業務や製品再販とどのように区別されているかによって説明される。需要プールをマネージド契約収益に結びつけたまま、実際の更新やミックスに関する入力と照合し続けることで、最終的な数値は透明性と再現性を保つ。

レポートで回答される主要な質問

2026年のグローバルマネージドセキュリティサービス市場規模はいくらですか?

市場は2026年に430億3,000万米ドルと評価されています。

現在、マネージドセキュリティサービス市場で最大のシェアを占める展開モデルはどれですか?

クラウドベースの提供が2025年時点で71.92%のシェアをリードしています。

マネージドセキュリティサービスで最も速い成長が見込まれる地域はどこですか?

アジア太平洋が2031年にかけて12.95%のCAGRで成長すると予測されています。

欧州でマネージドセキュリティサービスの採用を加速させている新しい規制は何ですか?

デジタル運用回復力法(DORA)は、2025年1月から金融機関に対して継続的なICTリスク管理を義務付けています。

最終更新日: