産業用タブレットPC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

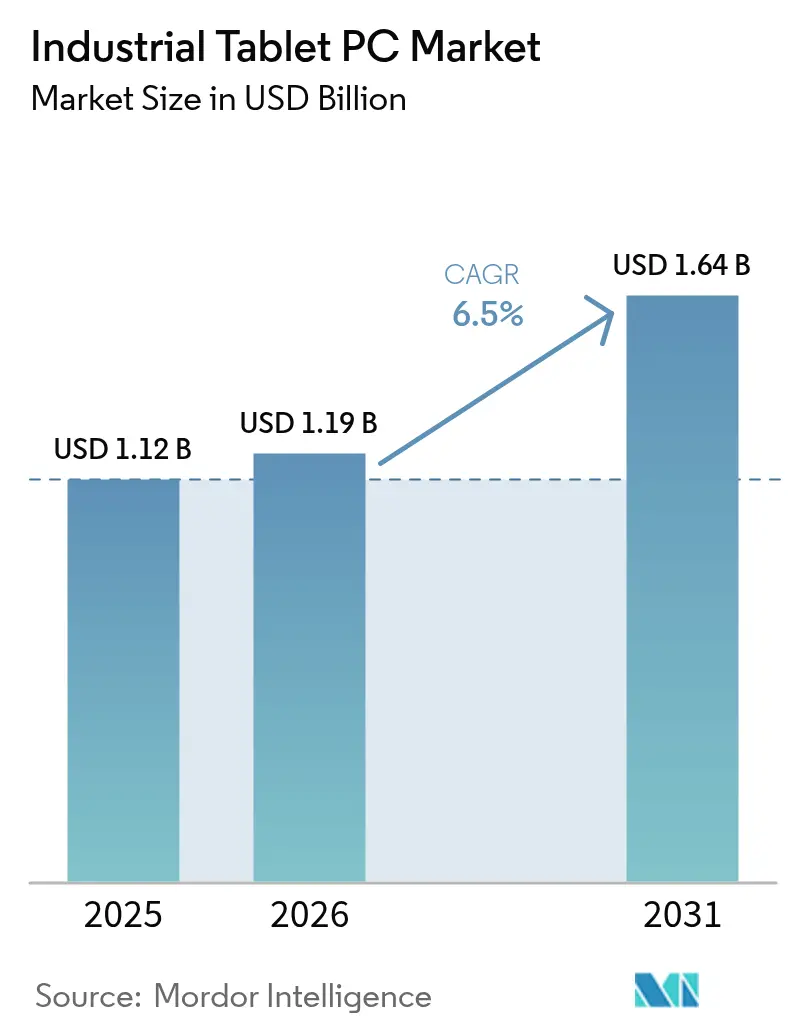

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 1.64 十億米ドル |

| 成長率 (2026 - 2031) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用タブレットPC市場分析

産業用タブレットPC市場規模は2026年に11億9,000万米ドルと推定され、2025年の11億2,000万米ドルから成長し、2031年には16億4,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率6.50%で拡大します。工場、エネルギー施設、物流ハブが、熱・粉塵・振動に耐えながら企業向けアナリティクスプラットフォームに運用データを直接供給できるモバイルコンピューターを必要としているため、需要が加速しています [1]Getac、「効率の解放:各種産業におけるAI向け耐久性Androidタブレットの力」、getac.com。インダストリー4.0の普及、プライベート5Gの展開、デジタル化の義務化が相まって、耐久性タブレットはショップフロア、航空機整備ライン、物流センターにおけるデフォルトツールとなっています。北米は厳格な品質規制と確立された自動化基盤により最大シェアを維持する一方、アジア太平洋地域はメーカーの近代化と政府によるスマートファクトリープログラムへの資金提供により全地域を上回るペースで成長しています。顧客側では、フリートオーナーや倉庫オペレーターが耐久性のある画面、エンタープライズグレードの無線通信、長時間バッテリーを必要とするコネクテッドワークフローを採用しています。一方、半導体不足とカスタムパネルのリードタイム長期化により、ベンダーは多様化したサプライチェーンの確保を迫られており、対応が遅れれば、より迅速な納品を提供する競合他社に顧客を奪われるリスクがあります。

主要レポートポイント

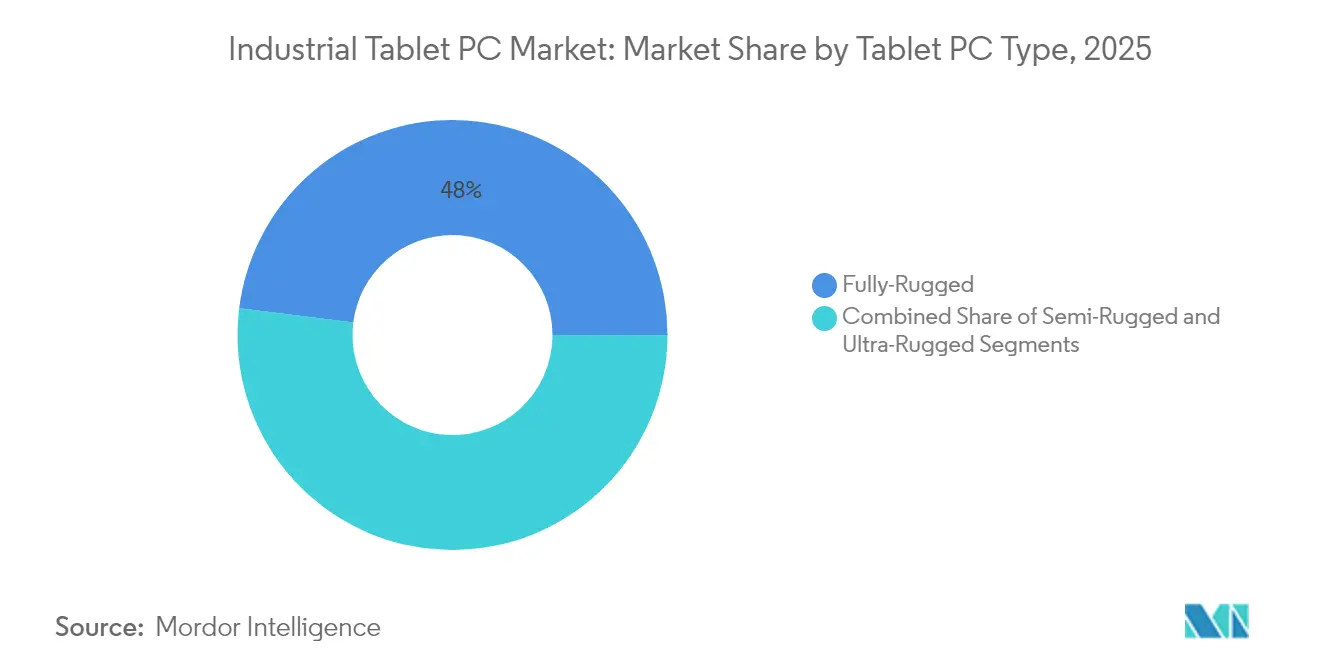

- タブレットPCタイプ別では、フル耐久型タブレットが2025年の産業用タブレットPC市場シェアの48.02%を占めトップとなり、ウルトラ耐久型モデルは2031年にかけて年平均成長率8.06%で伸長しています。

- オペレーティングシステム別では、Windows搭載デバイスが2025年の産業用タブレットPC市場で60.78%のシェアを占め、Android搭載機は2031年にかけて年平均成長率8.92%で拡大すると予測されています。

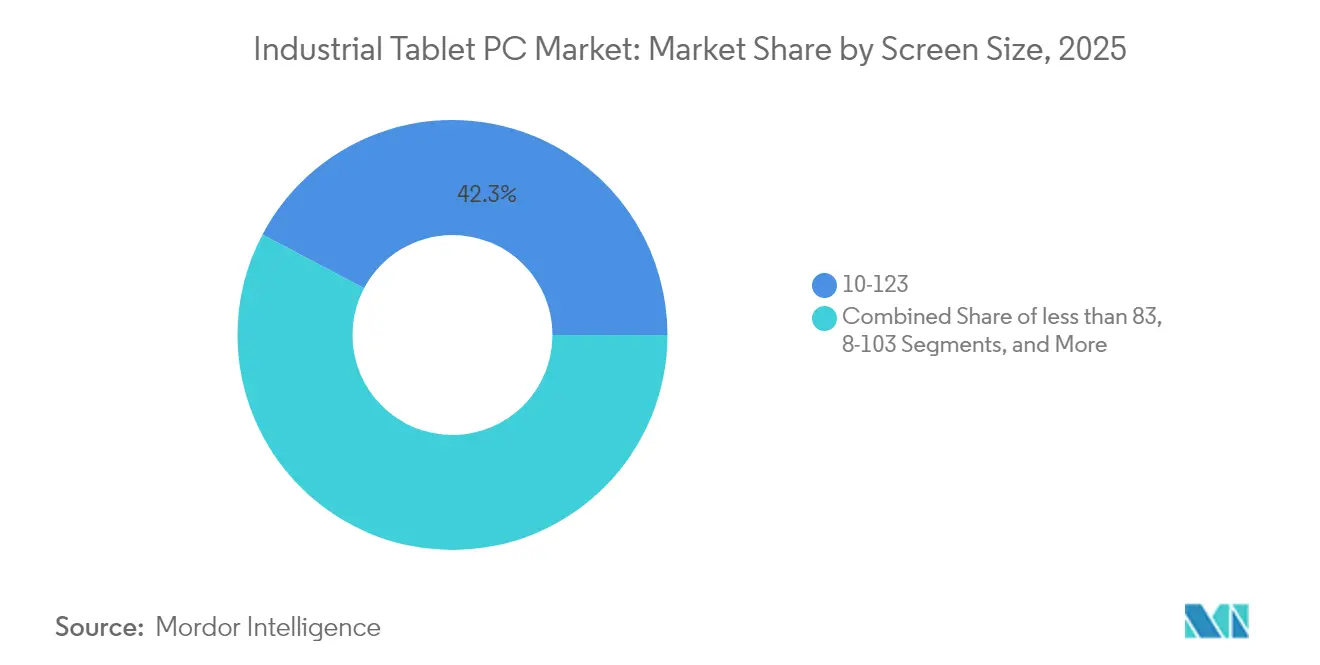

- 画面サイズ別では、10〜12インチセグメントが2025年の産業用タブレットPC市場規模の42.25%を占め、12インチ超のディスプレイは2026〜2031年にかけて年平均成長率8.54%で成長する見通しです。

- エンドユーザー産業別では、製造業が2025年の産業用タブレットPC市場規模の29.06%のシェアを占め、運輸・物流が年平均成長率9.61%で最も急速に成長しています。

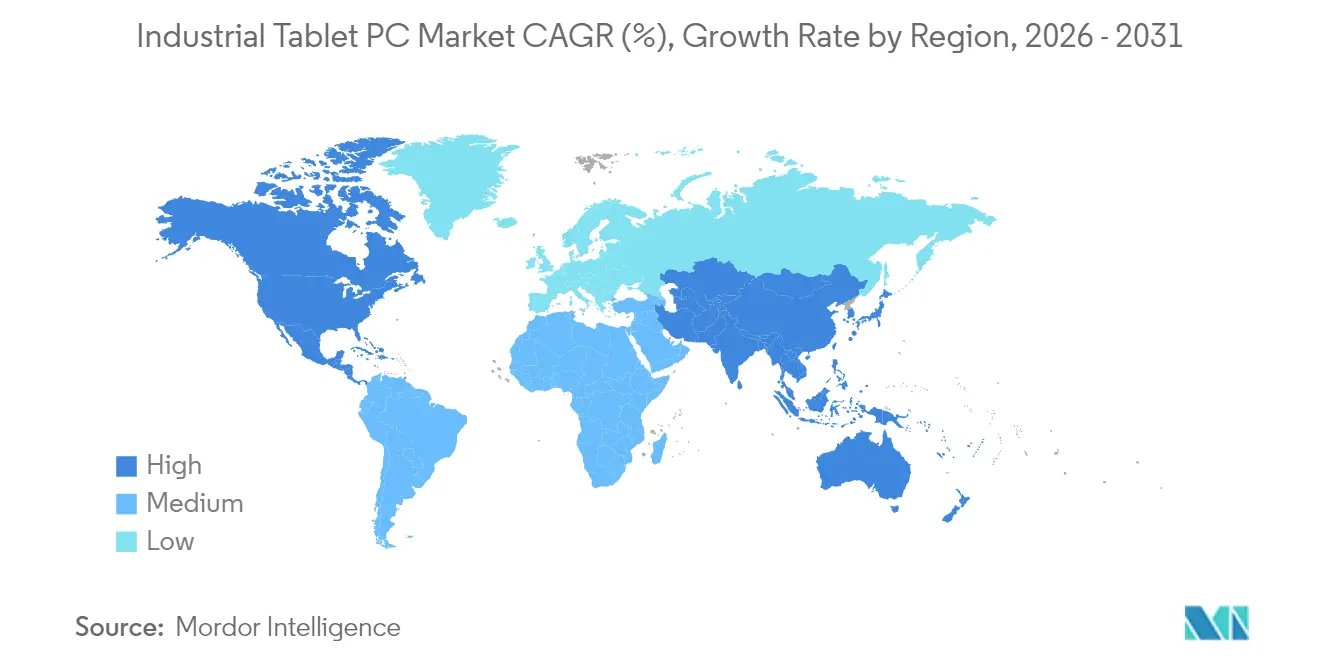

- 地域別では、北米が2025年の産業用タブレットPC市場シェアの40.78%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.12%を記録する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用タブレットPC市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | インパクト 期間 |

|---|---|---|---|

| インダストリー4.0が牽引する耐久性モバイル端末への需要 | +1.8% | 北米、欧州、グローバル企業 | 中期(2〜4年) |

| 物流・倉庫管理におけるリアルタイムデータ可視化ニーズ | +1.2% | アジア太平洋、北米 | 短期(2年以内) |

| 規制によるデジタル記録義務化 | +0.9% | 北米、欧州、アジア太平洋での拡大 | 長期(4年以上) |

| スマートファクトリーにおけるプライベート5Gネットワークの展開 | +0.7% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 危険環境向け防爆タブレット | +0.6% | 世界の石油・ガス地域 | 長期(4年以上) |

| 複合現実を活用したサービス・保守ユースケース | +0.5% | 北米・欧州のアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0が牽引する耐久性モバイル端末への需要

工場がセンサー、エッジAI、および自律型搬送車で組立ラインを高度化するにあたり、これらすべてがモバイルのヒューマンインターフェースと連携する必要があります。耐久性タブレットは、アナリティクスをローカルで実行し、空気中の油分に耐え、コンクリートへの落下にも耐えることで、情報技術と運用技術のドメインを橋渡しします。デジタル作業指示書や予知保全ダッシュボードを現場に設置することで、タブレットは技術者の平均修復時間の短縮と計画外のダウンタイムの回避を支援します。プライベート5Gが信頼性の高いギガビットリンクを提供し、レイテンシーを10ms以下に抑えることで、同一のポータブルデバイスでビデオベースの欠陥検査とAI推論が可能となり、その価値はさらに高まります。以前はカート搭載型PCに依存していた企業は、コンピューティング能力を犠牲にすることなく作業者がモバイルのまま動けるよう、ハンドヘルド型またはショルダーストラップ型のタブレットを好むようになっています。この変化が個別製造業における産業用タブレットPC市場の新規受注の半数を支えており、すべての設備アップグレードに補完的なモバイル画面が必要とされているためです。

物流・倉庫管理におけるリアルタイムデータ可視化

電子商取引の成長により、フルフィルメント速度が競争指標となり、倉庫オペレーターはクリップボードをバーコードスキャン、損傷撮影、注文ステータスの即時更新が可能な耐衝撃性タブレットに置き換えています。フリートドライバーもまた、電子的な配送証明と数秒ごとに配車センターと同期するダイナミックルーティングを必要としています。耐久性タブレットは冷凍庫、雨天、直射日光下での継続使用を可能にするため、デポマネージャーは在庫精度の向上と誤出荷の減少を実感しています。労働市場が逼迫するなか、企業は現場で収集したデータを活用して繁忙期の人員配置をモデル化し、補充を自動化しています。予測分析はより豊富なデータセットによって発展し、高解像度カメラとより高速なチップセットへの定期的なアップグレードを促進しています。このサイクルが産業用タブレットPC市場において2030年まで最も急成長するセグメントである運輸・物流を支えています。

規制によるデジタル記録義務化

米国食品医薬品局(FDA)の電子バッチ記録規則からEU機械指令まで、規制当局は今や消費者向けタブレットでは標準的には確保できないタイムスタンプ付き監査証跡を要求しています [2]FDA、「パート11、電子記録;電子署名 — 適用範囲と適用」、fda.gov。耐久性ユニットはハードウェア暗号化、改ざん防止ネジ、長期OSパッチライフサイクルを備えており、バリデーションプロトコルを満たします。製薬工場、食品加工業者、医療機器製造所は、新たな生産ラインを追加するたびにバリデーション済みタブレットを予算に組み込んでいます。その結果、コンプライアンスソフトウェアがタブレットに移行するほど、最高情報責任者(CIO)は監査を簡素化するために単一の耐久性プラットフォームに標準化するという好循環が生まれています。

スマートファクトリーにおけるプライベート5Gネットワークの展開

企業がロボットやカメラを統制するために免許帯域5Gを導入すると、耐久性タブレットは制御ノードとなります。エリクソンのパイロット事例では、単一のプライベートセルが300,000平方フィートの施設内を移動するタブレットに4K品質管理映像とARオーバーレイをストリーミングし、レイテンシーを5ms以下に抑えられることが示されています。このパフォーマンスにより、プラントマネージャーは複雑なダッシュボードには大きな画面が不可欠であるとして、耐久性スマートフォンに代えてタブレットを配備するようになっています。デバイスメーカーは、サブ6GHzとミリ波(mmWave)無線機とWi-Fi 7フォールバックを搭載したモデルを投入しており、アンテナサプライヤーやマネージドサービスプロバイダーの新たな収益源を開拓しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | インパクト 期間 |

|---|---|---|---|

| 消費者向けタブレットに対する高い初期コスト | –1.4% | 世界のコスト敏感な新興市場 | 短期(2年以内) |

| 保守的な産業における長い更新サイクル | –0.8% | 世界のレガシー製造業者およびユーティリティ | 中期(2〜4年) |

| 耐久性ディスプレイコンポーネントのサプライチェーン不足 | –0.6% | アジア太平洋の製造拠点 | 短期(2年以内) |

| 耐久性スマートフォンへの支出をシフトさせるBYODポリシー | –0.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者向けタブレットに対する高い初期コスト

フル耐久型タブレットの定価は1,800米ドルに達することが多く、プロシューマー向けスレートのおよそ3倍です。新興市場の最高財務責任者(CFO)はこの初期差額に注目しがちですが、ダウンタイムとアクセサリー交換を考慮すると、ライフサイクルコストの計算は耐久性機器に有利となります [3]MobileDemand、「耐久性タブレットの総所有コスト」、mobiledemand.com。サービスとしてのサブスクリプションモデルが初期投資の平準化を試みていますが、公益事業や公共部門フリートにおけるレガシーな調達ポリシーが普及を遅らせています。ベンダーは、5年間の総支出が低いことを示すために延長保証とホットスワップバッテリーをバンドルして対抗しています。

保守的な産業における長い更新サイクル

水道事業者、鉱業コングロマリット、一部の自動車ティアメーカーは、ハードウェアロードマップが想定する2〜4年のサイクルをはるかに超え、タブレットを7年以上使用し続けています。これにより収益認識サイクルが長期化し、ユニット出荷台数が抑制されます。デバイスがATEXまたはIECEx審査を通過すると、オペレーターが後継機の再認証を躊躇するため、安全認証が遅延をさらに複雑にします。そのため、タブレットメーカーは再認証を強いることなく更新を促すべく、同一筐体に新CPUを搭載した差分SKUを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タブレットPCタイプ別:ウルトラ耐久型がプレミアム成長を牽引

ウルトラ耐久型クラスは、石油化学、鉱業、オフショア掘削の顧客がATEXゾーン1/21適合を優先することから、年平均成長率8.06%が予測されています。2025年には、フル耐久型設計が産業用タブレットPC市場シェアの48.02%を占めました。この優位性は、IP65シーリングとMIL-STD-810Hの耐衝撃性が十分である製造業、物流、フィールドサービスにおける幅広い需要に起因しています。ウルトラ耐久型ユニットは、20〜40%の価格プレミアムを誇り、密閉ポート、グローブタッチ対応の静電容量式パネル、1.8mを超える落下耐性を備えています。爆発性雰囲気でのダウンタイムコストはデバイス価格をはるかに上回るため、購入者はこのプレミアムを受け入れています。

ベンダー戦略は、シリアルポート、CANバス、RFIDスレッド用のモジュール式拡張ベイを中心に展開されており、1つのシャーシで複数の垂直市場に対応できます。GetacとT-Mobileの協業によるバンド71デバイス認証は、遠隔地を横断する石油パイプラインでの訴求力を高めるコネクティビティパートナーシップの好例です。コンシューマーデバイス大手が耐久性バリアントで市場参入を試みるなか、競争の摩擦が激化していますが、認証のハードルが短期的に既存プレイヤーを守っています。安全承認の取得・維持には多大な資本が必要なため、グローバルなテストラボネットワークを持つプレイヤーに有利な長期的な業界再編が生じる可能性があります。

オペレーティングシステム別:Androidがエンタープライズ市場で勢いを増す

Windowsは2025年の産業用タブレットPC市場の60.78%を占め、レガシーSCADAクライアントと広く普及した.NETアプリケーションに支えられています。しかし、Androidの年平均成長率8.92%は、クラウドネイティブスタックとより低いライセンス費用へのパラダイムシフトを示しています。かつて課題とされていたセキュリティアップデートは、エンタープライズSKUで最大8年間延長され、産業界のライフサイクル期待に沿うようになりました。

メーカーはゼロタッチ登録と検証済みブートをバンドルして、ITガバナンスの要件を満たしています。倉庫オペレーターはAndroidの幅広いスキャンAPIとカメラ拡張機能を評価しており、WMSプラットフォームとの統合時間を短縮できます。Windowsは、ADグループポリシースクリプトと独自のラボソフトウェアが従業員をx86バイナリに縛り付ける製薬・防衛サイトでは依然として確固たる地位を保っています。しかし、Googleが2026年にAndroidとChromeOSのカーネルを統合する計画は、デバイスカテゴリーをさらに曖昧にするでしょう。調達チームは最終的に、パッチ管理の簡素化を目的として、ハンドヘルド、タブレット、シンクライアント向けに単一のAndroidベースのイメージに標準化するかもしれません。

画面サイズ別:大型ディスプレイがプレミアム成長を獲得

12インチを超えるパネルは年平均成長率8.54%で最も急速に拡大しており、エンジニア、検査員、保守担当者がCADファイル、熱画像、拡張現実オーバーレイに広い画面を好むためです。一方、10〜12インチモデルは産業用タブレットPC市場規模の42.25%のシェアで数量面の主役を維持し、視認性と片手で持つ快適さのバランスを取っています。8インチ未満の出荷台数は、従業員が紙の作業リストを小さなフォントでは表示しきれないデータリッチなダッシュボードに置き換えるにつれて減少しています。

大型画面は1,000ニットを超える輝度レベルに対応し、掘削プラットフォームやエプロン上での眩しさを防ぐ光学ボンディングを採用しています。また、バックライトと5Gモデムによる高い電力消費を相殺するためのデュアルバッテリーも搭載しています。マイクロソフトのHoloLens統合ロードマップはこの軌跡を裏付けており、監督者向けのヘッドマウントディスプレイを反映したタブレット上で複合現実アプリがよりスムーズに動作します。IPSおよびミニLEDパネルのサプライヤーはこのサイズ帯に肥沃な土壌を見出していますが、強化カバーガラスの歩留まり制約が繁忙期の供給を逼迫させ、リードタイムを長期化させる可能性があります。

エンドユーザー産業別:運輸がデジタル加速を牽引

運輸・物流は電子商取引事業者が1時間配送のベンチマークを追求するなか、年平均成長率9.61%で加速しています。電子的な運行記録、配送証明、クロスドックルーティングに関するフリート義務がタブレットをミッションクリティカルな機器として定着させています。製造業は2025年に29.06%の最大シェアを維持しており、個別生産工場と連続生産工場がSPC検査と機械セットアップのためにいち早くタブレットを導入したためです。

エネルギー・ユーティリティは停電追跡とGISオーバーレイにユニットを導入し、石油・ガスの上流サイトは坑口の監視に水素対応オプションを追加しています。自動車サービスベイはOBDドングルを備えたタブレットを適合させ、無線ソフトウェアアップデートを行っています。農業分野では、移動中に施肥マップを計算する精密農業コンソールを通じて採用が加速しています。この業種の多様性が産業用タブレットPC市場を単一セクターの減速から守り、段階的な耐久性機能の革新を促進しています。

地域分析

北米は2025年の産業用タブレットPC市場シェアの40.78%を維持しており、航空宇宙、製薬、ハイテク組立における深い自動化の根幹に起因しています。FDAパート11規則により、電子バッチ記録とリアルタイムの逸脱警告を求める生産現場ではバリデーション済みタブレットが不可欠となっています。カナダとメキシコは後れを取っていますが、国境を越えた可視性に耐久性デバイスを義務付けている重要なサプライチェーンの国内回帰から恩恵を受けています。自動車塗装工場におけるプライベート5Gの採用により、購入者はWi-Fi 7と3GPPリリース17対応タブレットに移行しており、このスペックの整合性は他地域よりも米国のカタログに多く見られます。

アジア太平洋地域は年平均成長率9.12%を記録する見通しで、世界最高水準となっており、中国、インド、ASEANの工場がスマート産業目標の達成に向けて競い合っています。設備投資補助金により中堅製造業者は中間的なIT段階を飛ばして、タブレットベースのMES画面に直接移行することが可能となっています。台湾と韓国のカスタムSoCファブは、パーティクル汚染を回避するためにファンレスマグネシウムフレームを採用したクリーンルーム対応タブレットに投資しています。一方、日本のエネルギー事業者は水素パイプラインに防爆タブレットを設置し、5G SAコアを介してクラウドデジタルツインにデータを送信するIoTゲートウェイとハザードコンプライアンスを統合しています。

欧州は持続可能性規制と、フィールド検査、排出量の記録、リアルタイムでアクセス可能な監査証跡を要求する厳格な労働安全基準を背景に着実に前進しています。ドイツの自動車ラインは、フォークリフトと自動搬送車(AGV)の衝突防止のためにUWB位置チップを搭載したタブレットを追加しています。ATEXおよびIECExラベルは北海において特に重要視されており、ウルトラ耐久型SKUへの需要を牽引しています。フランスの高級品メーカーは仕上げアトリエにタブレットを導入し、伝統的な工程をデジタル化することで、世界の消費者が求めるトレーサビリティと融合させています。

規制環境

産業用タブレットPCは、産業安全、電磁互換性、製品市場アクセス規制の交差点に位置する。超耐久需要の基盤となる危険区域への導入に関しては、ATEXやIECExなどの認証枠組みがIEC 60079シリーズを参照しており、より広範な市場アクセスにはEEA向けのCEマーキングや北米向けのFCC/IC準拠が一般的に必要とされ、EMC適合はEN 301 489シリーズの要件に対応付けられることが多い。ベンダーは通常、特定のタブレットSKUについて正式な適合宣言を通じて適合性を文書化する。

貿易政策は、デバイスの着地コストと調達戦略に対する、より目に見える要因となっている。米国では、半導体および派生製品に影響を与えるセクション232関税が2026年1月中旬に25%の従価税で発効し、産業用途向けの分類および除外適格性に関する追加的な管理負担が生じるとともに、耐久性コンピューティング製品向けの代替部品供給元や組立経路を確立しようとする取り組みが強まっている。

バリューチェーン分析

バリューチェーンは、産業グレードのSoC/モデム、特殊な高輝度ディスプレイスタック(多くは光学接合)、メモリ(DRAM/NAND)、電源管理IC、バッテリー、耐久性筐体(マグネシウム合金または強化ポリマー)、無線モジュールおよびアンテナといった上流部品供給業者から始まる。これらはODM/OEMの設計・統合、認証・適合性試験(MIL-STD耐久化、防塵防水性能、該当する場合は危険区域承認)を経て、最終組立、キッティング(車載ドック、スキャナー、RFIDモジュール)、イメージング、そして5~7年の産業用リフレッシュサイクルに合わせたライフサイクルサポートプログラムへと続く。

中流戦略は、製造管理とエコシステムパートナーシップを組み合わせる傾向を強めている。デバイスメーカーおよびプラットフォームベンダーは、コラボレーションを通じてエッジAI加速とフリート管理を中心に統合を強化しており、一方で製造拠点は、サードパーティ組立への依存を減らし、スケジュール管理を改善するために拡大または現代化が進められている。下流側では、流通はエンタープライズモビリティ再販業者、産業オートメーションおよびIIoTインテグレーター、そして製造、物流、エネルギー・公共事業、石油・ガスといった業種への直接販売を通じて行われ、導入サービス(MDM登録、アプリケーション統合、部品ロジスティクス)がハードウェア仕様と同程度に総提供価値に影響を与える。

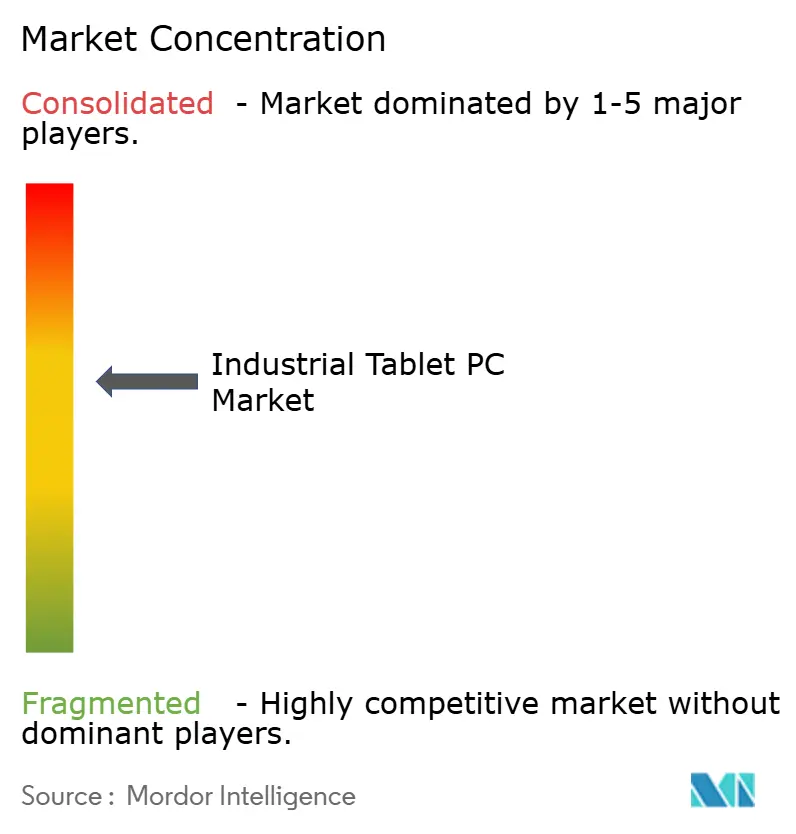

競争環境

産業用タブレットPC市場は引き続き中程度の集中度を維持しています。Panasonic、Advantech、Zebra、Getacの4社合計で世界売上高のほぼ半分を占め、ニッチ専門企業の参入余地が残されています。競争の重心は、モバイルデバイス管理ポータルと垂直市場向けアプリをハードウェアとバンドルし、物理デバイスを超えたロックインを生み出す企業に傾いています。Getacが2025年に世界初の耐久性コパイロット+PCを発表したことは、エッジでの生成AIの導入を示しており、オンデバイス推論能力をめぐる競争が激化しています。

Samsung等のコンシューマーエレクトロニクス大手は耐久性バリアントをテストしてエンタープライズ予算にブランドエクイティを拡大しようとしています。しかし、認証のボトルネックとMIL-STDテストコストが急速なスケールアップを妨げており、耐久性専業メーカーに余裕を与えています。パネルファブとSoCファウンドリと直接関係を持つベンダーはより短いリードタイムを約束でき、競合他社が20週間の納期を提示する際に受注を獲得できます。在庫ショックを吸収できる大規模な財務基盤を求める中堅ブランドが保護を求める動きとして、アナリストは初期段階の業界再編を観察しています。

サプライヤーは現在ソフトウェアアライアンスを積極的に模索しています。Zebraが2025年にMerck KGaAと偽造対策で締結した提携は、セキュアな顔料とハンドヘルドスキャナーを融合させ、ハードウェアの価値がソリューションエコシステムに移行していることを示しています。今後を展望すると、複合現実保守とデジタルツイン可視化アプリがタブレットメーカー、ARグラス、クラウドアナリティクスプロバイダー間のパートナーシップを促進するでしょう。フルスタックオファリングを構築できない企業は、ホワイトラベルステータスに降格するリスクがあります。

産業用タブレットPC業界リーダー

Panasonic Corporation

Advantech Co., Ltd.

Getac Holdings Corporation

Zebra Technologies Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2025~2026年の製品ロードマップは、AI対応型耐久タブレットを中心とした機会領域を示しており、オンデバイス推論、大画面化、低遅延接続性が産業ワークフローと融合している。例として、GetacがフルラゲッドのCopilot+ PCタブレット(G140)を発表し、Windows 11 on ARM搭載の8インチZX80シリーズを拡充したこと、またWinmateがロボティクスおよびオートメーション用途を対象としたNVIDIA Jetson Orin Nanoベースの耐久タブレットを発表したことが挙げられる。これらの発売は、購買要件が単なる耐久化を超えて、NPU/GPU加速、ファンレス熱設計、そしてエンタープライズモビリティポリシーの下で管理可能な混合OSフリート(WindowsおよびAndroid)へと移行していることを浮き立たせている。

危険環境および規制対象データの導入は、安全承認とエンタープライズソフトウェアスタックを組み合わせた認証済みデバイスに対する追加的な余地を生み出している。2026年、BartecはZebra Technologiesと共同開発し、Zebra Mobility DNAに準拠したET60/65 EX2 Androidタブレットをリリースし、ATEX/IECExの考慮事項や監査可能性が調達を左右する石油・ガス、化学、公共事業、フィールドサービス分野において、垂直最適化ソリューションへの市場の引きを強めている。供給側では、製造能力の追加とハードウェア・ソフトウェア間パートナーシップの強化が、可用性の改善、カスタマイズサイクル(ポート、ドック、RFID、CANバス)の短縮、保守的な産業オペレーターが求めるより長いセキュリティ・サポートライフサイクルの実現を通じて、対応可能な導入シナリオを拡大している。

最近の業界動向

- 2026年6月:Getacは、Windows 11 on ARMを基盤としたファンレス設計の8インチフルラゲッドタブレット、ZX80WおよびZX80W-EXを発表した。この動きは、バッテリー寿命と熱効率を重視するARMベースの耐久製品の選択肢を広げつつ、産業ユーザー向けにWindowsワークフローを維持するものである。また、小型フォームファクターの耐久製品導入分野において、x86中心のポートフォリオへの競争圧力を高めている。

- 2026年5月:Panasonic Connectは、Red Hatとのコラボレーションにより、TOUGHBOOK耐久ノートPCおよびタブレットにRed Hat Device Edgeをプリロードすると発表した。コンテナ対応のエッジプラットフォームをバンドルすることで、リアルタイムデータ処理およびオートメーション向けに管理されたエッジスタックを標準化する産業顧客に対するPanasonicの地位を強化する。この統合により、耐久エンドポイントはエッジで展開されるエンタープライズDevOpsおよびセキュリティ手法とより緊密に連携する。

- 2024年6月:Getacは、過酷環境向けデジタルトランスフォーメーションプログラムを対象とした次世代耐久タブレットK120を発売した。この刷新は、製造、公共事業、フィールドサービス分野で使用されるフルラゲッド製品における競争を強化するもので、耐久性評価と長期ライフサイクルサポートがベンダー選定を左右する。また、大規模導入向けにアクセサリーやフリート管理対応によるソリューションバンドルを支援した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、産業用タブレットPC市場は、工場、倉庫、車両、現場での作業に耐久性、接続性、デバイス管理機能が求められる、産業用途向けに設計された専用タブレットを対象とする。

範囲の除外:職場で日常的に使用される一般消費者向けタブレット、別売りのキーボードやドック、およびデバイスリース、サポート契約、ソフトウェアサブスクリプションなどのサービスは、市場価値に含まれない。

セグメンテーション概要

- タブレットPCタイプ別

- フル耐久型

- セミ耐久型

- ウルトラ耐久型

- オペレーティングシステム別

- Windows

- Android

- その他のオペレーティングシステム(Linuxベース等)

- 画面サイズ別

- 8インチ未満

- 8〜10インチ

- 10〜12インチ

- 12インチ超

- エンドユーザー産業別

- 製造業

- エネルギー・ユーティリティ

- 石油・ガス

- 運輸・物流

- 自動車

- 農業・農場経営

- その他のエンドユーザー産業(公共安全・防衛、小売・倉庫管理等)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

市場の境界を設定し、初期の前提を構築するために、耐久性および準耐久性タブレットの需給を示す公開情報を確認した。使用したソースには、例えば米国センサス局およびEurostatの産業活動統計、関連電子機器カテゴリーに関するUN Comtradeの貿易データ、耐久性試験に関する国際電気標準会議(IEC)規格参照、そしてメーカーおよび流通業者が公開する提出資料や製品文書などが含まれる。

また、産業モビリティ導入に関する入札ポータルおよび調達通知、さらに価格帯や更新サイクルを把握するための投資家向け説明資料や決算説明会の記録も確認した。特許データベースは、コア設計活動の活発化状況を確認するために選択的に使用し、防塵防水性能や太陽光下での視認性の高いディスプレイといった機能トレンドの検証に役立てた。記載したソースは例示であり、データポイントの収集、検証、明確化のために他の公開資料も使用した。

一次インタビューおよび調査

一次調査は、製造、物流、エネルギー、フィールドサービス分野で耐久タブレットを導入するデバイスメーカー、部品・モジュール供給業者、チャネルパートナー、大手エンドユーザーを組み合わせて実施した。APAC、EMEA、南北アメリカをカバーし、地域ごとの購買パターン、認証要件、典型的なデバイス更新タイミングを確認し、モデルの前提に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):17% | APAC:49% |

| ミドルティア:44% | 機能/部門リーダー:41% | EMEA:32% |

| 中小プレイヤー:17% | マネージャー:42% | 南北アメリカ:19% |

市場規模算定と予測

基本的な規模算定にはトップダウン方式を用い、産業活動およびモビリティ導入に関する指標を用いて耐久性・準耐久性タブレットの対応可能需要プールを再構築した上で、現実的な価格帯を用いて価値に変換している。実際には、工場オートメーションおよびデジタル化の進展度、倉庫業務およびラストマイル配送量の成長、公共事業・エネルギー分野におけるフィールド労働力の拡大、更新サイクルの標準、そしてより高性能なデバイス(例えば、より高い防塵防水等級や高輝度ディスプレイの要件)の普及といった指標を活用した。

合計値を形成した後、チャネル関係者との対話から得たサンプル出荷量、耐久性クラス別の一般的な平均販売価格帯、そして産業モビリティ向けハードウェアに関する公開企業の収益コメントとの整合性チェックを用いた選択的なボトムアップ近似によって確認した。小規模国やニッチな用途でギャップが見られた場合には、産業雇用や物流集約度に基づく代替比率を適用し、追跡フォローアップの通話で再検証した。

予測に関しては、シナリオ分析を用いることで採用率の変化と価格動向を明確に表現し、回答者が想定する調達サイクルおよびデバイス更新予算に基づいて調整した。最終的な予測には、認証取得のリードタイムや産業グレードディスプレイ・バッテリーの供給可用性といった実務上の制約も反映されている。

データ検証と更新サイクル

推定値は複数のチェックを通じて検証される。まず、出荷量、価格、拠点当たりの想定支出額の内部整合性テストから始め、その後、貿易動向や調達活動の指標といった外部比較へと進む。あるセグメントで異常な変動が見られた場合は再確認の対象として指摘され、前提条件は関係回答者への再連絡を通じて厳密化または再検証される。

承認前に、定義、通貨換算のタイミング、成長要因が収集された証拠と一致していることを確認するため、別のアナリストがモデルを再確認する。レポートは年次で更新され、主要な規制変更、供給の混乱、大規模な産業導入発表などの重大事象が発生した場合には中間更新が行われる。提供直前には、最新の公開情報がナラティブおよび数値に反映されるよう最終確認を行う。

Mordor Intelligenceの産業用タブレットPC市場規模と他の公開推定値の比較

産業用タブレットPCの公開数値は、対象とするデバイスの種類、価格帯、購買チャネルが同一でないため、大きく異なって見えることがある。差異は、起点として使用する年度、通貨のタイミング、そして推定が需要指標に基づくものか、限られたサプライヤーの収益スナップショットに基づくものかによっても生じる。

出荷動向、調達活動、耐久性クラス別価格のクロスチェックは、Mordor Intelligenceが、消費者向けや汎用エンタープライズデバイスを混在させることなく、過酷または管理された作業環境で使用されるタブレットの明確な産業需要プールに結びついていることを示す証拠点である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.19 B (2026) | |

| 市場カタログA | USD 1.12 B (2025) | より早い基準年とより短い予測期間を使用しており、一部の準耐久性エンタープライズ導入を産業用として扱う場合があり、これが起点値およびCAGRを変動させる可能性がある。 |

| 業界要覧B | USD 1.18 B (2024) | サプライヤー適格基準を適用し、より狭いベンダーセットに焦点を当てているため、小規模国におけるロングテールのメーカーやチャネル主導の販売を過小評価する可能性がある。 |

3つの数値の差異は、主に基準年の選択、準耐久性ユニットの分類方法、ロングテールの供給側をどの程度網羅しているかによって説明できる。観測可能な需要・価格指標に前提条件を紐付け、対象を絞ったボトムアップ検証で再確認することにより、この推定値は読者が再現し検証できる明確な入力データに基づいたものとなっている。

レポートで回答される主な質問

産業用タブレットPC市場は2031年までにどの程度の規模になりますか?

予測によると、2031年の世界販売額は16億4,000万米ドルに達し、2026年から6.50%の年平均成長率を反映しています。

耐久性環境において最も急成長するタブレットカテゴリーはどれですか?

ウルトラ耐久型タブレットは年平均成長率8.06%を記録しており、防爆認証により石油・ガス・化学サイトでの支出が解放されているためです。

産業用タブレットにおけるAndroid採用が増加している理由は何ですか?

低ライセンス費用、長期セキュリティサポート、クラウドネイティブアプリにより、Androidユニットは年率8.92%で成長し、Windowsの優位性を侵食しています。

将来の需要を牽引する地域はどこですか?

アジア太平洋地域は年平均成長率9.12%を記録しており、中国、インド、ASEAN諸国がスマートファクトリーのアップグレードとプライベート5Gネットワークに投資しているためです。

規制義務化はどのように購買に影響しますか?

FDA、食品安全、EUの規制が電子的な監査証跡を義務付けており、工場がセキュアなデータキャプチャ機能を持つバリデーション済み耐久性タブレットへ移行しています。

購入者にとって最大のコスト障壁は何ですか?

初期ユニット価格は消費者向けタブレットの2〜4倍ですが、導入後のライフサイクルコスト削減により初期投資の負担感は相殺されます。

最終更新日: