医療画像診断におけるAI市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

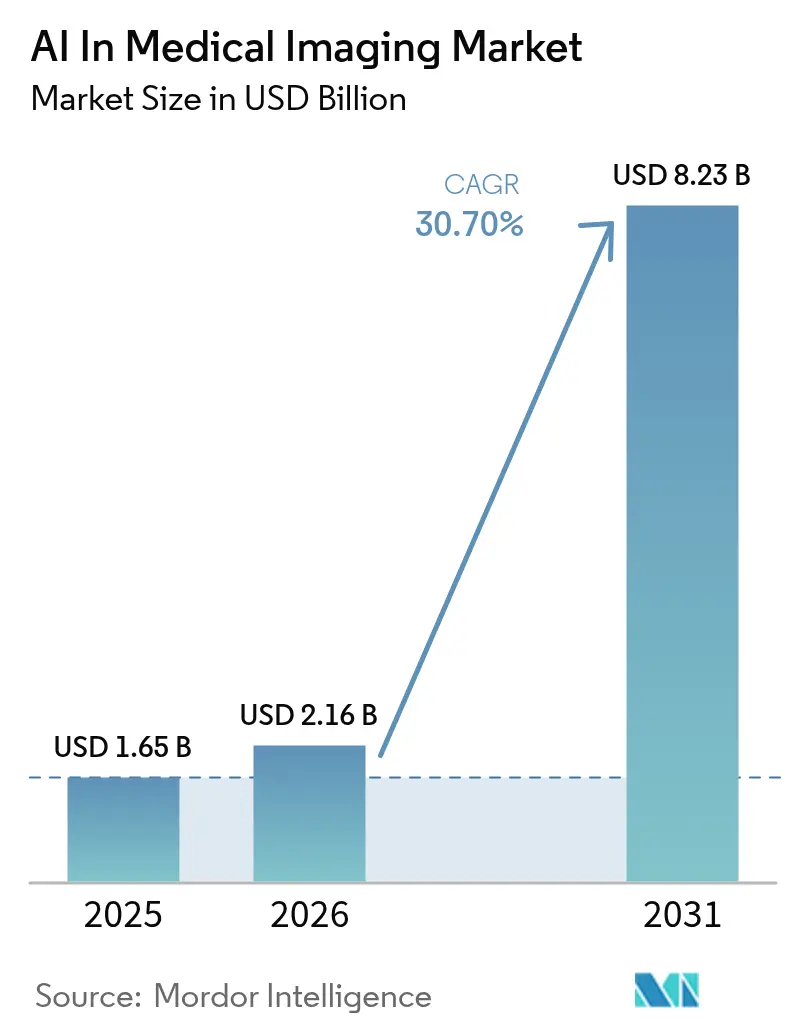

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 8.23 十億米ドル |

| 成長率 (2026 - 2031) | 30.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療画像診断におけるAI市場分析

医療画像診断におけるAI市場規模は、2025年の16億5,000万米ドルから2026年には21億6,000万米ドルへ成長し、2026年〜2031年にかけてCAGR 30.7%で拡大して2031年には82億3,000万米ドルに達すると予測されています。

この急成長は、放射線科・腫瘍科・救急医療にわたって試験的導入から日常的活用へのシフトを示しています。FDA承認の迅速化、クラウドホスト型画像アーカイブ、および成果連動型インセンティブが購買サイクルを短縮しています。マルチベンダー相互運用性標準により、アルゴリズムが既存の医用画像保存通信システム(PACS)に組み込めるようになり、統合コストが削減されています。また、医療提供者はAIを、増加する撮影件数と拡大する放射線科医の不足(2034年までに米国で19,500人に達すると予測)への実践的対応策と捉えています。アジアのがん検診義務化、欧州の越境画像共有規則、そして米国および英国における国家AI補助金が新たな需要を生み出しており、ベンダーは市場獲得競争を繰り広げています。

レポートの主要ポイント

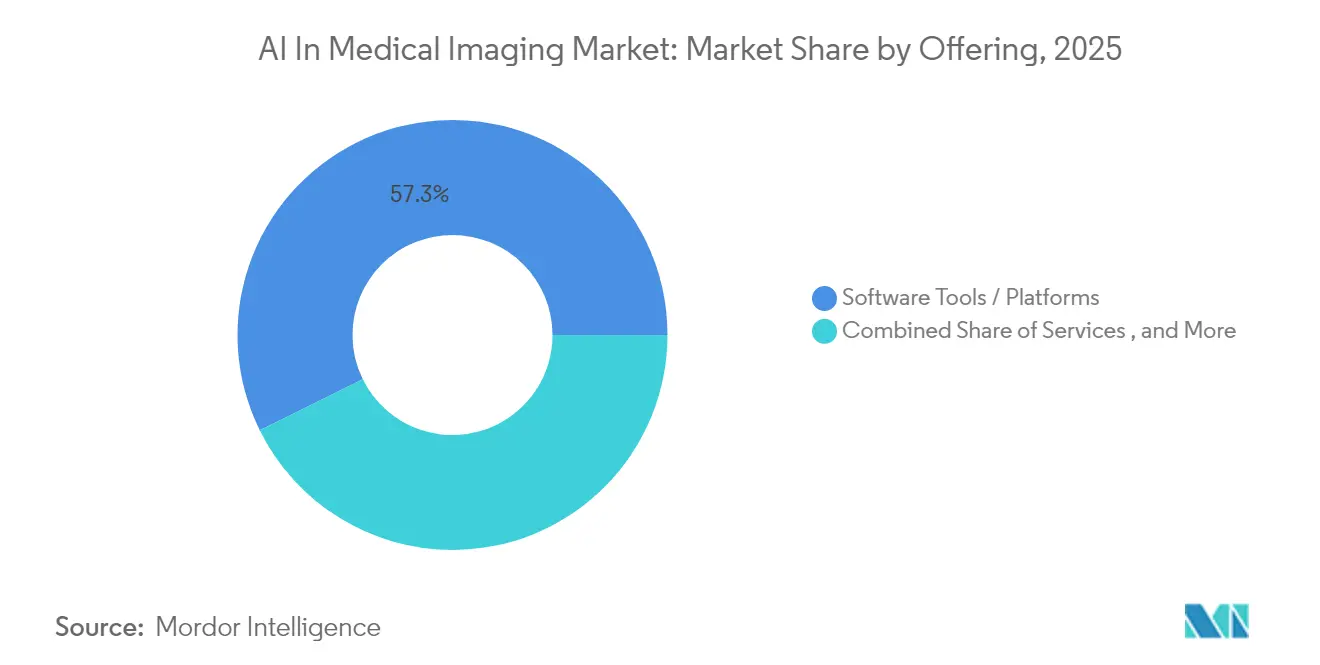

- 提供形態別では、ソフトウェアプラットフォームが2025年の医療画像診断におけるAI市場シェアの57.30%を占めてトップとなり、サービスは2031年にかけてCAGR 31.4%で拡大する見込みです。

- 画像診断モダリティ別では、CTが2025年の収益シェア27.60%を占め、超音波は2031年にかけてCAGR 31.0%で成長すると予測されています。

- アプリケーション別では、腫瘍学が2025年の医療画像診断におけるAI市場規模の30.40%を占め、呼吸器科は2026年〜2031年にかけてCAGR 33.5%で拡大しています。

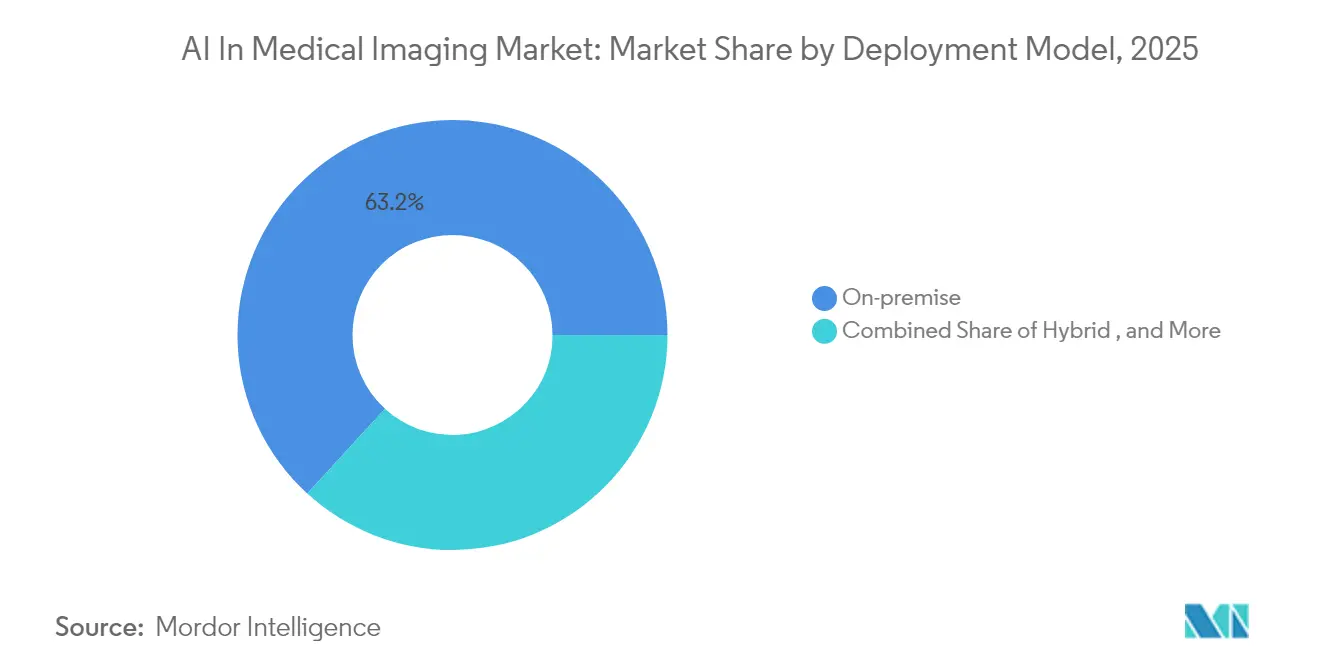

- 展開モデル別では、オンプレミスシステムが2025年の医療画像診断におけるAI市場規模の63.20%のシェアを保持していますが、クラウドソリューションは2031年にかけてCAGR 35.4%で成長すると予測されています。

- エンドユーザー別では、病院および診療所が2025年の収益の70.30%を占め、テレラジオロジープロバイダーが予測CAGRで34.9%と最高値を記録しました。

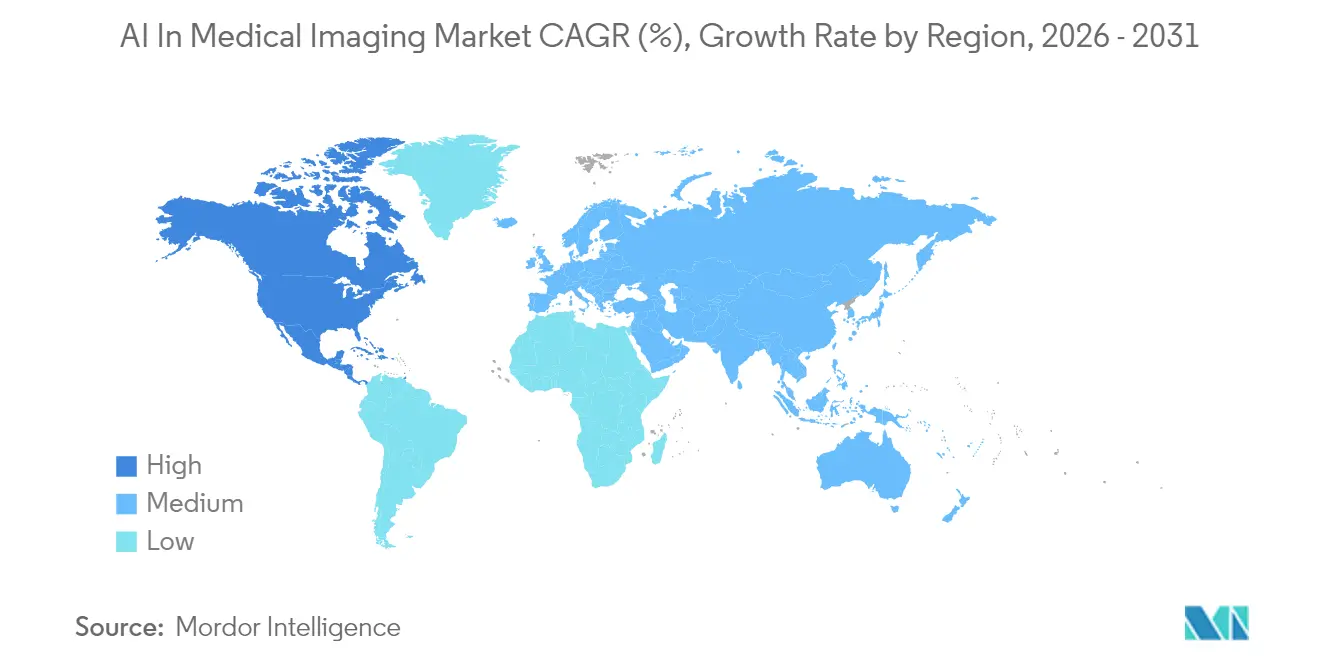

- 地域別では、北米が2025年の収益シェアの40.60%でトップとなり、アジアは最も成長が速い地域として2031年にかけてCAGR 32.5%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医療画像診断におけるAI市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチベンダーPACS相互運用性標準の急速な拡大 | +6.20% | 北米および欧州 | 中期(2〜4年) |

| アジアにおけるがん検診義務化の加速 | +5.80% | アジア | 中期(2〜4年) |

| 国家規模のAI診断補助金の大規模展開 | +4.70% | 北米および欧州 | 中期(2〜4年) |

| 放射線科医の不足の拡大がテレラジオロジーを促進 | +5.30% | 欧州および中東 | 短期(2年以内) |

| 米国の統合配送ネットワーク(IDN)による画像アーカイブのエンタープライズレベルのクラウド移行 | +4.30% | 米国(カナダおよび西欧へ拡大中) | 中期(2〜4年) |

| 脳卒中トリアージ向けFDA・CEクリア済み医療ソフトウェア(SaMD)アルゴリズムの商業展開 | +3.70% | 北米および欧州、アジアでの採用が台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国およびEUにおけるマルチベンダーPACS相互運用性標準の急速な拡大

EUの電子健康ネットワーク(eHealth Network)の越境画像交換規則および米国の今後の相互運用性条項により、アルゴリズムは認定PACSに保存されたスキャンデータを読み取ることができます。FHIRベースの連合フレームワークを用いた初期パイロットでは、データ取得精度95%、遅延が38%削減を達成し、データ主権を維持しながら急性期環境でのトリアージを高速化しました。

アジア(中国、日本、韓国)におけるがん検診義務化の加速

政府資金によるプログラムにより、毎年数百万件の追加CTおよび内視鏡検査が実施されています。韓国の国家胃がん検診プログラムは優れた費用対効果比を実証しており、日本ではAIが偶発的な結節を検出することで、肺がんの70%がステージⅠまたはⅡで発見されるようになりました。

国家規模のAI診断補助金の大規模展開

NIH Bridge2AIなどのプログラムは、アルゴリズム開発、人材育成、バイアス軽減研究に資金を提供しています。英国では、国民保健サービス(NHS)のAIパイロットである電子脳卒中(e-Stroke)が機械的血栓除去術の実施率を62%向上させ、患者の転院時間を短縮させており、研究投資が実測可能なケア改善に直結しています。

北欧諸国およびGCCにおける放射線科医不足の拡大がテレラジオロジー採用を促進

撮影件数の増加と専門医の限られた供給が、医療システムに読影のアウトソーシングを迫っています。AIを活用したテレラジオロジープラットフォームは、自動トリアージ、構造化レポート作成、品質管理ダッシュボードを提供し、人員拡充なしにターンアラウンドタイムの目標維持を支援しています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データガバナンス法の断片化が越境モデルトレーニングを阻害 | –3.2% | EUおよびアジア | 中期(2〜4年) |

| 低件数クリニックにおけるエッジGPUのスキャンあたり推論コストの高さ | –2.8% | グローバル(新興市場) | 短期(2年以内) |

| EU医療機器規則(MDR)におけるAI支援診断に関する責任の曖昧さ | –2.3% | EU | 中期(2〜4年) |

| 新型コロナウイルス感染症後の資本枯渇による小規模・地方病院の設備投資(CAPEX)凍結 | –1.7% | 北米およびアジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データガバナンス法の断片化が越境AIモデルトレーニングを阻害

EU AI法は診断アルゴリズムを高リスクに分類し、厳格な適合性評価を要求しています。アジア全体での同意規則の相違は多国間データセットの利用をさらに制限し、モデルの汎化性を低下させ、特に希少疾患コホートに関して承認を遅らせています。[2]欧州委員会、「人工知能法 – 高リスク医療機器」、ec.europa.eu

低件数クリニックにおけるエッジGPUのスキャンあたり推論コストの高さ

GPUハードウェアはサブセカンドの推論を実現しますが、依然としてコストが高くなっています。ベンチマークテストでは、骨年齢モデルがGPU上で毎秒1.4枚から267枚に処理速度が向上する一方、資本・維持費用が大規模なハブ施設以外での採用を制限しています。IntelのCPU最適化ツールキットが救済策を提供しているものの、普及はまだ途上にあります。[1] Intel、「XeonおよびArcアーキテクチャにおけるAI駆動型医療画像診断性能」、intel.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:プラットフォームがエンタープライズワークフローを統合

ソフトウェアツールおよびプラットフォームセグメントは2025年の収益の57.30%を占め、病院ネットワーク全体にわたるアルゴリズムのオーケストレーションおよびライフサイクル管理のための運用レイヤーとしての役割を確立しました。サービスはワークフロー再設計および展開後モニタリングを通じて付加価値を高めており、2026年〜2031年にかけて最速のCAGR 31.4%を達成すると予測されています。ベンダーは今や導入・臨床検証・サイバーセキュリティサポートをバンドル提供しており、混乱を最小化するターンキーエンゲージメントへのプロバイダーの需要を反映しています。エッジ対応アプライアンスはニッチな存在ですが、一刻を争う脳卒中・外傷ハブでの採用が進んでいます。病院はシングルサインオンの背後に数十の承認済みアルゴリズムを収容するベンダーニュートラルなマーケットプレイスを高く評価しています。GE HealthCareのGenesisスタックにより、放射線科医はアプリケーションをアラカルトで選択し、手動再検証なしにアップデートを展開できるため、総所有コストが低下し、利益実現までの時間が短縮されます。こうしたアーキテクチャは医療画像診断におけるAI市場の基盤となり、今後10年の調達戦略を形成していくでしょう。

注記: 各個別セグメントのシェアはレポート購入時に提供されます

画像診断モダリティ別:CTがリードを維持、超音波が急速に台頭

CTは、外傷・胸部・神経プロトコルにおける普及度の高さから、2025年の医療画像診断におけるAI市場のシェア27.60%を保持しました。脳卒中ケアにおけるアルゴリズムトリアージは多くの都市型脳卒中センターで標準化され、ドア・トゥ・ニードル時間を短縮しています。新たに商業化されたフォトンカウンティングCTはより鮮明な心臓画像を提供し、次世代モデルに向けた肥沃な基盤を開拓しています。超音波は2031年にかけてCAGR 31.0%で他のすべてのモダリティを上回る成長が見込まれています。AIリアルタイムガイダンスと組み合わせたハンドヘルドプローブは、救急スタッフが内出血を特定し、助産師が胎児発育検査を行う際に支援しています。現代のデバイスのポータビリティにより撮影頻度が高まり、トレーニングパイプラインへの大規模データセット供給が継続しています。MRIおよびPETは、ノイズ低減および定量マッピングにおけるアルゴリズムの進歩が続いていますが、その成長はスキャナーのスループット制約および償還の複雑性に依然として結びついています。

アプリケーション別:腫瘍学が主軸、呼吸器科が加速

腫瘍学は2025年の収益の30.40%を占め、医療画像診断におけるAI市場における最大のユースケースクラスターとしての地位を確固たるものにしました。アルゴリズムは腫瘍の輪郭を描出し、TNM病期を判定し、治療反応を推定することで、多職種委員会の治療計画立案を支援しています。AIによって抽出されたラジオミクス特徴は早期段階の薬物試験にも活用され、製薬パートナーの研究開発サイクルを短縮しています。呼吸器科は2026年〜2031年にかけてCAGR 33.5%で最速の拡大を遂げるでしょう。新型コロナウイルス感染症は医療システムに呼吸器疾患への警戒心を高め、間質性肺疾患・肺塞栓症・慢性閉塞性パターンを検出するツールへの投資を促しています。地域クリニックで胸部X線を解析するAIプラットフォームは異常を迅速に検出し、疑わしい症例を確認用CTへ振り分けることで、より早期の介入を支援しています。

展開モデル別:クラウド採用が勢いを増す

オンプレミスインストールは現在も導入全体の63.20%を占めており、これは厳格なデータセキュリティポリシーとリアルタイムパフォーマンス需要の名残です。しかし、スケールの経済性は今やホスト型モデルに有利に働いています。クラウド対応アーカイブはインフラ更新コストを削減し、人員不足に悩むネットワークに不可欠なサイト間読影プールを実現します。クラウドセグメントは2031年にかけてCAGR 35.4%を達成する見込みであり、医療画像診断におけるAI市場で最も成長の速い展開層となっています。ハイブリッドアーキテクチャは、緊急検査のローカルキャッシュと縦断的分析のクラウド弾力性を組み合わせています。Amazon Web Services上のPhilips HealthSuiteイメージングは、ベンダーがローカルの応答性と一元的ガバナンスを融合させ、場所に関わらず放射線科医に統合ワークリストを提供する方法を示しています。

注記: 各個別セグメントのシェアはレポート購入時に提供されます

エンドユーザー別:病院が支配的地位、テレラジオロジープロバイダーが急増

病院および診療所は2025年の収益シェアの70.30%を占め、高度なスキャナー、画像保存通信システム(PACS)、および専門知識の所有を反映しています。調査データによると、大病院のほぼ半数がすでに少なくとも1つの画像診断AIツールを定常的に使用しています。病院は重症例を強調表示し、計測を自動化し、構造化所見を電子健康記録に送り込む統合ダッシュボードを求めています。テレラジオロジープロバイダーはCAGR 34.9%を記録し、エンドユーザーグループ中最高となるでしょう。地域ハブは時間帯をまたいでワークロードを再分配することで、レポートを朝のラウンド前に届けます。AIは予備的読影を加速し、希少な専門医が複雑な検査に集中できるようにしながら、迅速なターンアラウンドを維持します。外来手術センターや学術機関は、主にワークフロー効率、品質保証、アルゴリズム検証研究のためにAIを採用しています。

地域分析

北米は2025年の医療画像診断におけるAI市場において40.60%のシェアでトップに立っています。堅固な医療ITインフラ、積極的なFDA承認、および償還経路が採用を後押ししています。統合配送ネットワーク(IDN)はアーカイブを急速にクラウドへ移行し、放射線科医のプールと予測分析の活用を促進しています。カナダは胸部および神経系AIアプリケーションを新たに承認し、より広い地域での普及を示しています。アジアは最も成長の速い地域であり、2031年にかけてCAGR 32.5%が予測されています。中国は数十の国内承認済みデバイスを有し、日本はAIトリアージに大きく依存する全国肺がん検診に資金を提供しています。韓国の国家プログラムは費用対効果を実証し、同様の展開を促しています。インドは低資源クリニック向けの結核(TB)対応ツールを推進し、所得層を超えたAIの汎用性を示しています。欧州は機会と慎重さのバランスを取っています。医療機器規制(MDR)はコンプライアンス要件を高めていますが、EU全域の画像交換ガイドラインはアルゴリズムの堅牢性に利するより広いデータプールを解放します。北欧諸国は遠隔地医療のためのテレラジオロジーを先駆け、フランスはサステナビリティ条項と研究資金を組み込んだ長期的な画像診断バリューパートナーシップに着手しています。

競合環境

競争は活発かつ断片化しています。既存のモダリティベンダーはインストールベースを活用し、スキャナー・ワークステーション・クラウドスイート全体にAIを組み込んでいます。GE HealthCareは72件のFDA承認済みアプリケーションを有し、Siemens Healthineerは64件、Philipsは27件を保有しており、機能競争の深化を示しています。GE HealthCareによるMIM Software買収などの買収によりマルチモダリティ統合能力が拡大し、スイッチングコストが強化されています。

Aidoc、RapidAI、Qure.aiなどの専門企業は、脳卒中・外傷・肺疾患のユースケースで急速にイノベーションを進めています。これらの企業はベンダーニュートラルなマーケットプレイスを通じてモジュールをライセンス供与し、スキャナーメーカーと提携して展開サイクルを短縮しています。しかし、明確な支払いコードを有するアルゴリズムはごく一部に限られており、償還フレームワークの未成熟さを浮き彫りにしています。スタートアップ企業は、病院が内部で収益化できる指標であるターンアラウンドタイムの向上を実証する意思決定支援バンドルへの多角化を図っています。

クラウドハイパースケーラーはスタック下層から影響力を行使し、AI最適化ストレージ層と連合学習サービスを提供しています。こうした動きはニッチ開発者の参入障壁を下げ、プロプライエタリアーカイブへの価格圧力を強め、医療画像診断におけるAI市場の競合ダイナミクスにさらなる層を加えています。

医療画像診断におけるAI産業のリーダー企業

Siemens Healthineers AG

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

NVIDIA Corporation

Aidoc Medical Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:GE HealthCareとFPTがベトナムにセンターを開設し、新興市場向けのAI診断ツールを共同開発。

- 2025年3月:GE HealthCareがAmazon Web Servicesを基盤とするGenesisクラウドポートフォリオを発表。エッジ処理、ベンダーニュートラルアーカイブ、アルゴリズムマーケットプレイスを統合。

- 2025年2月:Philipsが欧州でクラウドエンタープライズ画像診断サービスを展開し、文書化負担を軽減する生成AI音声レポート機能を追加。

- 2025年1月:AZmedのRayvolveスイートが世界で2,500病院への導入を突破し、骨折検出において放射線科医と同等の性能を発揮しながらレポート作成時間を短縮。

グローバル医療画像診断におけるAI市場レポートスコープ

医療画像診断は、人体の視覚的補助手段および画像表現を作成し、人体の臓器の機能および働きを監視する診断手順として説明できます。人工知能(AI)の医療および医療画像診断への統合により、診断およびすべての手順の実施方法に変革が生じています。AIは外科医が画像取得プロセスを実施し、個々の患者に対する結論および個別化治療のためにこれらの画像を診断する方法を支援します。

医療画像診断におけるAI市場は、提供形態(ソフトウェアツール/プラットフォームおよびサービス)、画像取得技術(X線、コンピュータ断層撮影、磁気共鳴画像、超音波画像、および分子イメージング)、エンドユーザー(病院、診療所、研究機関および診断センター)、ならびに地域別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドル建ての金額で提供されます。

| ソフトウェアツール/プラットフォーム |

| サービス |

| ハードウェア/統合ソリューション |

| X線 |

| コンピュータ断層撮影(CT) |

| 磁気共鳴画像(MRI) |

| 超音波 |

| 陽電子放出断層撮影(PET)/SPECT |

| 腫瘍学 |

| 神経学 |

| 循環器科 |

| 筋骨格系および整形外科 |

| 乳房画像診断 |

| 呼吸器科 |

| オンプレミス |

| クラウド/ウェブベース |

| ハイブリッド |

| 病院および診療所 |

| 画像診断センター |

| 外来手術センター(ASC) |

| 研究・学術機関 |

| テレラジオロジープロバイダー |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 北欧諸国(スウェーデン、ノルウェー、フィンランド、デンマーク) | |

| その他の欧州 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 |

| 提供形態別 | ソフトウェアツール/プラットフォーム | |

| サービス | ||

| ハードウェア/統合ソリューション | ||

| 画像診断モダリティ別 | X線 | |

| コンピュータ断層撮影(CT) | ||

| 磁気共鳴画像(MRI) | ||

| 超音波 | ||

| 陽電子放出断層撮影(PET)/SPECT | ||

| アプリケーション別 | 腫瘍学 | |

| 神経学 | ||

| 循環器科 | ||

| 筋骨格系および整形外科 | ||

| 乳房画像診断 | ||

| 呼吸器科 | ||

| 展開モデル別 | オンプレミス | |

| クラウド/ウェブベース | ||

| ハイブリッド | ||

| エンドユーザー別 | 病院および診療所 | |

| 画像診断センター | ||

| 外来手術センター(ASC) | ||

| 研究・学術機関 | ||

| テレラジオロジープロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(スウェーデン、ノルウェー、フィンランド、デンマーク) | ||

| その他の欧州 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

レポートで回答されている主要な質問

医療画像診断におけるAI市場の現在の規模はどのくらいですか?

医療画像診断におけるAI市場規模は2026年に21億6,000万米ドルであり、2031年には82億3,000万米ドルに達すると予測されています。

提供形態別で市場をリードしているセグメントはどれですか?

ソフトウェアプラットフォームがPACSおよびクラウドアーカイブ全体のアルゴリズムオーケストレーションにおける役割により、最大の57.30%のシェアを保持しています。

最も成長が速いモダリティはどれですか?

超音波は、ポイントオブケアアプリケーションとリアルタイムAIガイダンスに牽引され、2026年〜2031年にかけてCAGR 31.0%を記録すると予測されています。

なぜアジアが最も成長の速い地域なのですか?

政府による義務化されたがん検診プログラムと機器承認の加速により、アジアは地域CAGR 32.5%へ押し上げられています。

医療画像診断におけるAI市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が医療画像診断におけるAI市場で最大の市場シェアを占めています。

クラウド展開はプロバイダーにどのようなメリットをもたらしますか?

クラウドアーカイブはインフラコストを削減し、放射線科医がサイトをまたいで連携することを可能にし、この展開モデルのCAGR 35.4%を支えています。

AIツールは現在、保険償還の対象となっていますか?

明確な支払いコードを有するアルゴリズムはごく一部に限られていますが、医療提供者は生産性向上とターンアラウンドタイムの短縮を通じて投資を正当化しています。

最終更新日: