ナトリウムイオン電池の市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

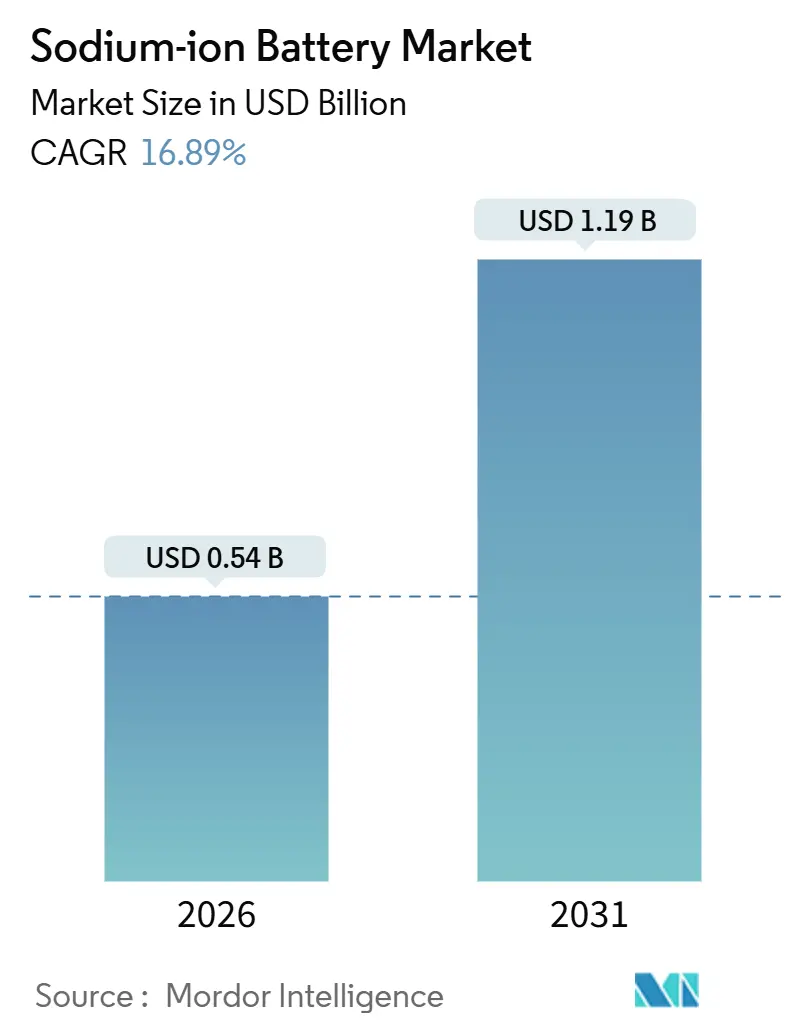

| 市場規模 (2026) | 0.54 十億米ドル |

| 市場規模 (2031) | 1.19 十億米ドル |

| 成長率 (2026 - 2031) | 16.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナトリウムイオン電池市場分析

ナトリウムイオン電池市場規模は2026年に5億4,000万米ドルと推計され、予測期間(2026年〜2031年)にCAGR 16.89%で成長し、2031年までに11億9,000万米ドルに達する見込みです。

リチウムに対する広範なコスト圧力、欧州の厳格なサステナビリティ規制、および中国の産業政策が、原材料の低コスト化、サプライチェーンの短縮化、および内包炭素の削減を約束するナトリウム系化学を目指すセルメーカーを牽引しています。中国における政策主導のグリッド入札の急速な進展と欧州のバッテリーパスポート義務化が、パイロット展開をほぼ2年間前倒しし、新しい化学に通常伴う学習曲線を圧縮しました。自動車メーカーはリチウムへのエクスポージャーをヘッジするため、航続距離の短い都市型電気自動車向けにナトリウムパックを確保する一方、電力会社は4時間放電システムを炭酸リチウムの価格変動に対するヘッジ手段と見なしています。一方、プルシアンブルー正極の突破口がリン酸鉄リチウム(LFP)との性能差を縮め、特に二輪車や都市配送フリートに恩恵をもたらしています。

主要レポートのポイント

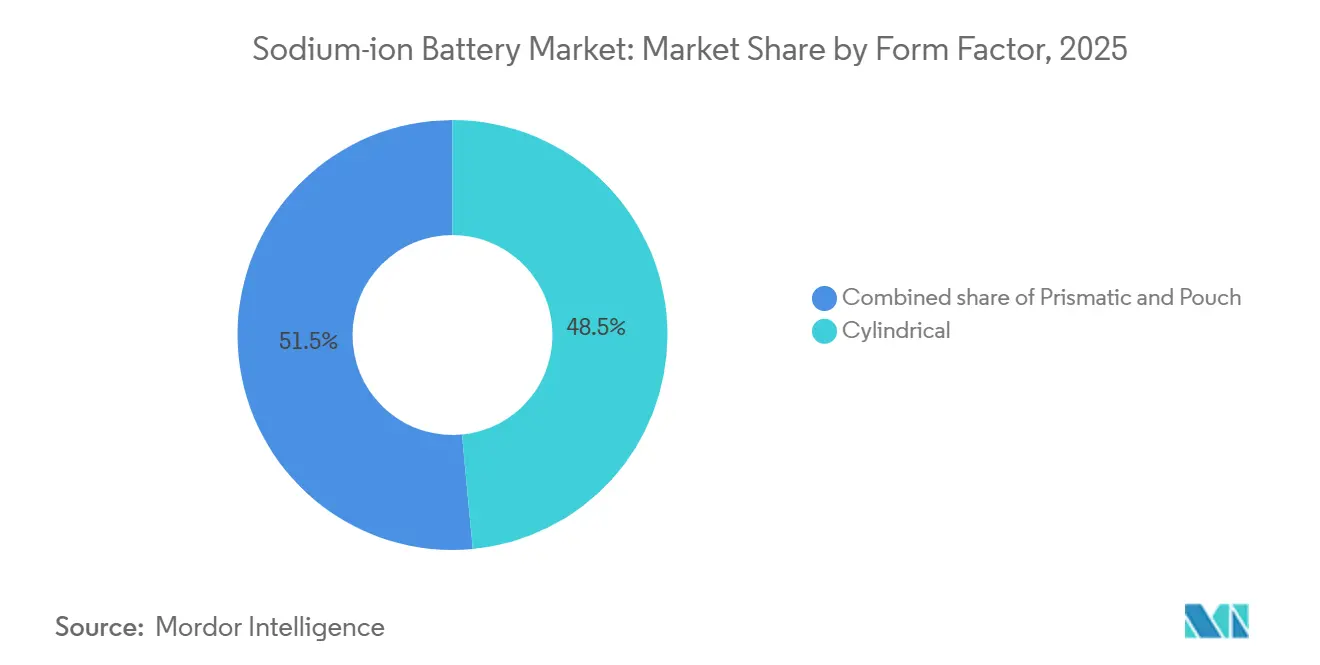

- フォームファクター別では、円筒形セルが2025年のナトリウムイオン電池市場規模の48.5%を占め、パウチ形式は2031年までに22.0%のCAGRで成長しています。

- 用途別では、定置型エネルギー貯蔵が2025年のナトリウムイオン電池市場シェアの71.8%を占め、輸送分野は2031年までに19.8%のCAGRを達成すると予測されています。

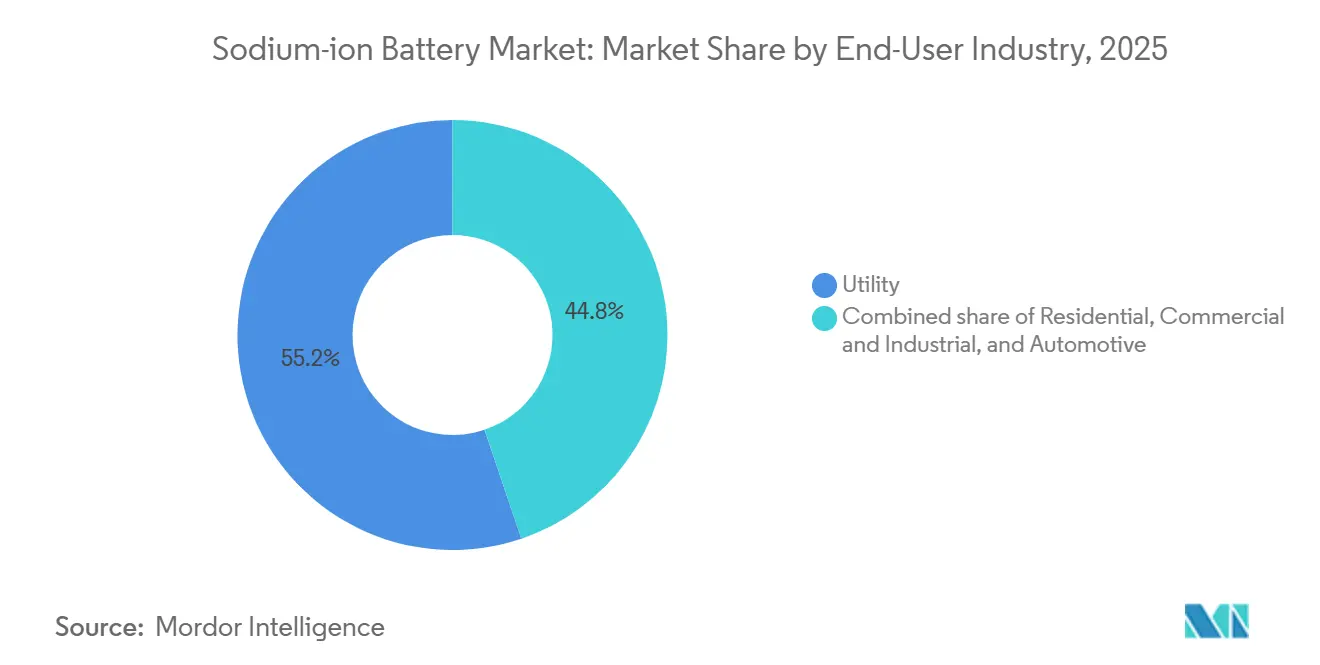

- エンドユーザー産業別では、電力会社が2025年のナトリウムイオン電池市場シェアの55.2%を占め、自動車需要は2031年までに23.3%のCAGRで拡大すると予測されています。

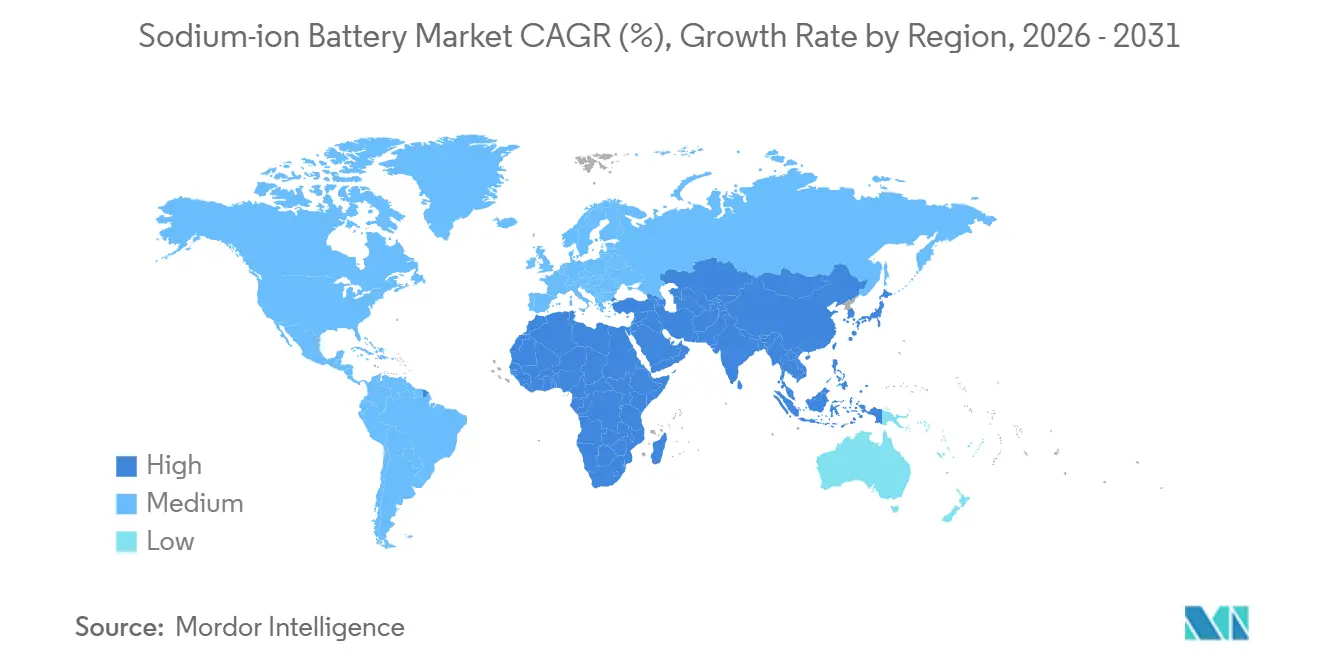

- 地域別では、アジア太平洋地域が2025年のナトリウムイオン電池市場規模の45.6%をリードし、2031年までに19.5%のCAGRで成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のナトリウムイオン電池市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国の政策主導による100MWh以上のグリッド入札 | +3.5% | 中国、ASEAN | 中期(2〜4年) |

| 欧州のEV OEMが航続距離の短い車両向けにナトリウムイオンに転換 | +2.8% | ドイツ、フランス、北欧諸国 | 中期(2〜4年) |

| LFP正極のコスト上昇がパックコストを70米ドル/kWh未満に押し下げる | +4.2% | グローバル | 短期(2年以内) |

| プルシアンブルー正極がインドの二輪車向けに15分充電を実現 | +2.5% | インド、東南アジア | 中期(2〜4年) |

| 寒冷地耐性が北欧の蓄電補助金を推進 | +1.8% | スウェーデン、ノルウェー、フィンランド | 長期(4年以上) |

| CATLと電力会社の合弁工場が垂直サプライを確保 | +3.0% | 中国、欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国の政策主導による100MWh以上のグリッド入札が国内需要を加速

広西省と江蘇省の地方系統運用者は、北京がナトリウム系化学をエネルギー貯蔵の「戦略的」化学として位置付けた後、2025年中に100MWh以上のナトリウムイオン契約を落札しました。[1]CATL、「Naxtra製品ローンチプレスリリース」、catl.com 南寧にHiNa Batteryが設置した100MWhシステムは、5,000サイクルにわたり92%の往復効率を達成し、レベル化貯蔵コストが0.10米ドル/kWh未満を満たしました。2022年に1トン当たり8万米ドルに急騰した炭酸リチウムの価格変動から電力会社を保護するために、入札が優先的に推進されました。1トン当たり300米ドルの国内ソーダ灰備蓄が価格安定を支え、中国国家開発銀行が優遇融資を提供してプロジェクトの資金調達コストを削減しています。数ギガワット時規模の需要を固定することで、政策立案者は商業化のランプアップタイムラインをほぼ2年短縮しました。

欧州のEV OEMが航続距離の短いモデルをナトリウムイオンに切り替えてEUバッテリー規制に対応

欧州連合のバッテリー規制は、2027年よりカーボンフットプリント申告および再生材含有率の閾値を義務付け、OEMをコバルトおよびニッケルを使用しないナトリウム系に誘導しています。[2]欧州委員会、「バッテリーに関する規則(EU)2023/1542」、europa.eu StellantisおよびVolkswagenは、NMC811セルと比較して内包炭素が35〜40%削減されるとしてAセグメントおよびBセグメント車向けにナトリウムパックを試験導入しています。Northvoltは、Altrisと共同で160Wh/kgのプロトタイプを製造し、Volvoの次期シティカーラインに向けてスケルフテオのプリズマティック形式に適応させています。より単純なサプライチェーンがデジタルパスポートのコンプライアンスコストを削減し、OEMはチリやオーストラリアでリチウム輸出が逼迫した場合のヘッジとしてナトリウム系化学を位置付けています。

LFP正極のコスト上昇がパックレベルのコスト差を70米ドル/kWh未満に縮小

四川省における採掘制限により、リン酸鉄リチウム(LFP)の価格は2024年初頭の12米ドル/kgから2025年半ばには18米ドル/kgに上昇し、LFPのコスト優位性が低下しました。CATLの2025年版Naxtraセルは、パックレベルで55米ドル/kWhという材料費を達成し、熱管理の効率化を考慮すると同等のLFPシステムを約20%下回ります。スペインおよびカリフォルニア州の電力会社は、太陽光発電の負荷シフトに最適な4時間放電においてLFPとのパリティを見込んでいます。低電圧によりバスバーの軽量化も可能となり、パック重量および補機設備コストが削減されます。

プルシアンブルーの革新がインドの二輪車向けに15分充電を実現

2024年にジャワハルラール・ネルー・センターで実施された研究により、プルシアンブルー正極が3,000サイクルにわたり15分充電サイクルを維持することが示されました。Altrisは2025年にプルシアン・ホワイト変種を商業化し、年間1,200万台の電動三輪車(リキシャ)市場に対応するインドの組立業者に供給しています。[3]Altris AB、「プルシアン・ホワイト商業化発表」、altris.se 急速充電はインドのバッテリー交換モデルと相乗効果を生み、1拠点当たりの予備パック要件を40%削減します。24億米ドル相当の政府生産インセンティブがナトリウムイオンを対象に指定し、国内OEMと中国セルサプライヤーの合弁事業を加速させています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長距離EVにおけるLFPに対する30%のエネルギー密度ペナルティ | -2.5% | 北米、欧州プレミアムEV | 中期(2〜4年) |

| 標準化されたBMSプロトコルの欠如が統合コストを増加させる | -1.8% | グローバル | 短期(2年以内) |

| 未成熟なリサイクルエコシステムがEUバッテリーパスポートを複雑化 | -1.2% | 欧州 | 中期(2〜4年) |

| 3.7Vを超える電圧での金属ナトリウム析出リスク | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長距離EVにおけるLFPに対する30%のエネルギー密度ペナルティ

ナトリウムセルは140〜160Wh/kgに達し、LFPの180〜200Wh/kgを約30%下回るため、より重いパックが必要となり、化学の適用範囲がシティカー、バン、および定置型用途に限定されます。テスラは2027年までに4680セルで300Wh/kgを目標としており、ナトリウムが埋めなければならない差を浮き彫りにしています。重いラックは、グリッド貯蔵においてケーブル配線と消火システムのニーズを約15%増大させます。欧州の自動車メーカーは、2025年のEV販売のわずか12%を占めたAセグメントモデルにナトリウムパックを限定しています。アンチモンドープアノードは研究室では有望を示していますが、コストが依然として高く、2031年まで密度の上限は静的なままです。

標準化されたBMSプロトコルの欠如が統合コストを上昇させる

IEC 62619はナトリウムイオンのガイドラインを欠いており、すべてのパックで個別の安全試験を強いられます。[4]国際電気標準会議、「IEC 62619バッテリー安全規格」、iec.ch カスタムファームウェアは製品ライン1本当たり50万〜100万米ドルの非経常エンジニアリングコストを加算し、ティア2の組立業者の参入を妨げています。ナトリウムの公称電圧3.1Vは車両のバスアーキテクチャの再設計を必要とし、プラットフォームの統合を最大18ヶ月延長させます。Natronがクロス化学BMSを投入しようとした試みは2025年の事業停止で終了し、重要な標準化推進者が失われました。SAEがJ2464の変種を発行するまで、冗長な検証が継続するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:パウチが自動車分野で存在感を拡大

円筒形フォームは、再活用されたリチウム巻取ラインの恩恵を受け、2025年のナトリウムイオン電池市場規模の48.5%を占めました。パウチセルは、車両フロア下の体積効率を追求する自動車メーカーに後押しされ、22.0%のCAGRが見込まれています。角形モジュールは、標準化された280Ahブロックがラッキングを簡素化するメガワット規模のプロジェクトで約30%を支配しています。CATLのNaxtraシリーズは、家庭用蓄電向けの18650円筒形とスクーター向けのパウチの両方を提供しており、化学の柔軟性を実証しています。

積層パウチセルにより、設計者はAセグメント車の不規則なシャシースペースを活用でき、すべての立方センチメートルが重要な場面で決定的な優位性となります。中国のグリッド市場における角形の優位性は、フィールドサービスのダウンタイムを短縮するホットスワップ可能なモジュールによるものです。自動積層ラインの成熟に伴い円筒形のコストリーダーシップは薄れており、2031年までに自動車生産量が定置型設備を上回るにつれ、市場の好みはパウチと角形に収束する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時にご覧いただけます

用途別:定置型貯蔵が収益を支え、輸送分野が急拡大

定置型エネルギー貯蔵は、中国のグリッド入札およびスペインの太陽光発電+蓄電契約に支えられ、2025年のナトリウムイオン電池市場シェアの71.8%を占めました。輸送分野は18%と小規模ながらも年率19.8%の成長が見込まれ、2031年までに差が縮まる見通しです。CATLのTENER Stack(2025年に投入された9MWhコンテナ)は、15年保証のもとで92%の往復効率を達成し、電力会社の経済性を実証しました。インドにおける24億米ドルのインセンティブに後押しされた二輪車の電動化により、2030年までに年間1,200万台の車両にナトリウムパックが搭載されます。民生用電子機器は、350Wh/Lの体積エネルギー密度がリチウムイオンの450Wh/Lに及ばず、ハンドセット筐体が厚くなるため引き続きニッチにとどまります。産業用バックアップ電力は収益の7%を占め、事業停止前のNatronセルが5万サイクルの認定を取得しています。ノルウェーおよび韓国における船舶補助システムは3%のニッチを形成し、港湾設備において固有の防火安全性と引き換えに重量を受け入れています。

バッテリー交換エコシステムが15分充電能力を収益化するにつれ、輸送分野の拡大が2031年までにナトリウムイオン電池市場規模の分布を再調整するでしょう。電力会社はすでに電力購入契約を15年に延長し、高い資本支出を平準化しています。スカンジナビアに集中する住宅需要は、防火安全性と低温性能により増加していますが、設置業者ネットワークが広く整備されていません。長期的にはセグメントミックスが輸送および家庭用蓄電に傾き、電力会社のシェアは45%を下回るものの、製造工場の稼働率を安定させるコスト重視の基盤が残ります。

エンドユーザー産業別:自動車が電力会社の成長を上回る

電力会社のバイヤーは、中国およびスペインの数ギガワット時規模の調達に後押しされ、2025年のナトリウムイオン電池市場シェアの55.2%を支配しました。2025年に22%を占める自動車ユーザーは、インドの二輪車フリートと欧州のシティカーを背景に23.3%のCAGRで成長します。住宅ユーザーは、主に寒冷な北欧地域で防火安全性の高い化学を補助金で支援し、12%のシェアを保持しました。商業・産業用バックアップ用途は11%を占め、エネルギー密度よりもサイクル寿命を重視しています。

プルシアンブルー正極が成熟するにつれ、自動車需要は2031年頃に電力会社と同等になる一方、住宅の普及は確立されたインバーターブランドのターンキー製品に依存します。電力会社は契約条件を延長し、プロジェクトの内部収益率を改善し、LFPに対する15%のアップフロントプレミアムを吸収しています。商業バイヤーはピークシフト向けの5万サイクルセルを重視しており、Natronまたはその後継者が高サイクル工場を再起動すれば回復する可能性があります。エンドユーザーの構成は引き続き動的ですが、自動車および住宅のシェアが最も速く拡大するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時にご覧いただけます

地域分析

アジア太平洋地域は2025年のナトリウムイオン電池市場シェアの45.6%を支配し、2031年まで19.5%のCAGRで成長すると予測されています。中国のギガワット時規模の工場とインドの二輪車ブームが需要を支えています。HiNaの南寧における100MWhプロジェクトはグリッドスケールの実行可能性を実証し、CATLは江蘇省および山東省の系統との複数年の引渡し契約を締結し、両系統は合計で中国の再生可能エネルギーの18%をホストしています。インドの24億米ドルのインセンティブ制度が、国内OEMとFaradionのジャムナガル工場(2026年稼働予定)との提携を加速させます。日本と韓国は船舶補助向けにナトリウムの活用を検討しており、タイとインドネシアが地域スクーター市場向けの組立ハブとして台頭しています。

欧州は2025年に約28%のシェアを獲得し、北欧の寒冷地域での採用および住宅用蓄電補助金が牽引しました。スウェーデンによるAltrisへの8,000万スウェーデンクローネの助成金とノルウェーの5,000ノルウェークローネ/kWhのリベートが政策の牽引力を示しています。ドイツとフランスは2027年のカーボンフットプリント規制に先駆けて太陽光発電の平準化にナトリウムを試験導入しています。Northvoltは、Volvoのシティカー向けに国内生産能力を追加しながら角形セルに取り組んでいます。スペインやイタリアなどの南欧市場は輸入に依存しており、初期普及を制限しています。

北米は2025年に約18%のシェアを保持し、電力会社向け蓄電およびデータセンターバックアップに集中しています。Peak Energyのコロラド州の2GWh工場は、Southern CompanyおよびDuke Energyの引渡しを伴い2027年の出力を目指しています。NatronのノースカロライナのギガファクトリーEは2025年の操業停止後に停滞し、供給ギャップが生じています。インフレーション抑制法(IRA)クレジットの適格性については米国エネルギー省のガイダンスが保留中です。カナダはアルバータ州のオイルサンドでミニグリッドの試験を実施し、メキシコは農村電化計画を評価しています。南米と中東・アフリカを合わせて9%未満であり、ブラジルと南アフリカがリチウムの物流コストが高い地域でミニグリッドの試験を実施しています。

競合状況

ナトリウムイオン電池市場は中程度の集中度を特徴としており、CATL、BYD、HiNa Batteryが2025年のグローバル生産能力の推定55〜60%を支配しました。既存のリチウムプレイヤーは既存ラインを転用しており、GWh当たりの設備投資を削減してスタンドアロンのスタートアップを圧迫しています。CATLの5億米ドルのサプライヤーファイナンスプログラムは、炭酸ナトリウムおよびハードカーボンの原材料を確保し、リチウム戦略を模倣しています。

2024年にRelianceが買収したFaradionは、石油化学原料と電極コーティングを統合したジャムナガル・ギガファクトリーを建設中であり、材料費を10〜12%削減することを目標としています。Peak Energyは着工前に500MWhの電力会社向け引渡しを確保することでコロラド工場のリスクを低減しました。AltrisとPolariumは−30°Cでもヒーターなしで耐えられるプルシアン・ホワイト正極を活用し、寒冷地向け家庭用蓄電の空白市場を狙っています。

技術的差別化は正極イノベーションを中心としており、プルシアンブルーは急速充電と長寿命を提供するものの、合成のスケールアップが依然として課題です。Altrisは粉末コストを30%削減し、大量のスクーター市場開拓を可能にする可能性のある低温合成ルートを特許取得しました。LG Energy SolutionおよびSamsung SDIがナトリウムのヘッジ戦略を実行する場合、2028年以降に競争圧力が高まる見通しです。小規模企業は、マージン圧縮の下で統合、ライセンス供与、または撤退を余儀なくされる可能性があります。

ナトリウムイオン電池業界のリーダー企業

Faradion Limited

HiNa Battery Technology Co. Ltd.

Contemporary Amperex Technology Co. Limited

Altris AB

Natron Energy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:CATLはエネルギー密度175Wh/kgの新しいナトリウムイオン電池ブランド「Naxtra」を発表し、2025年12月に量産開始予定としました。

- 2025年2月:Trentar Energy SolutionsはKPIT Technologiesと提携し、電動二輪車を対象とした3GWhの製造コミットメントを通じてインドでナトリウムイオン電池を商業化することを決定しました。

- 2024年11月:BYDは20フィートコンテナ当たり2.3MWhの容量を持つナトリウムイオングリッドスケール蓄電池システム(BESS)を発売し、コストと長寿命を優先する定置型プロジェクトを対象としました。

- 2024年8月:Natron Energyはノースカロライナ州にデータセンターおよび再生可能エネルギー貯蔵向けのプルシアンブルーセルに特化したナトリウムイオン工場を建設するために14億米ドルの投資を確保しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、ナトリウムイオン電池市場は、ナトリウムイオンが層状酸化物またはプルシアンブルーの正極とハードカーボンまたは類似の負極の間をシャトル移動するすべての常温充電式電池と定義され、円筒形、角柱形、またはパウチ形状で供給され、定置型エネルギー貯蔵、輸送、産業用バックアップ、および消費者機器向けに販売される。本調査では、2020年から2030年までの工場出荷量、収益、平均販売価格を追跡している。

スコープの除外:高温溶融塩ナトリウム-硫黄システムと、まだ商業的に出荷されていない初期段階のハイブリッド化学物質を除外する。

セグメンテーションの概要

- フォームファクター別

- 円筒形

- 角形

- パウチ

- 用途別

- 定置型エネルギー貯蔵

- 輸送

- 民生用電子機器

- 産業用バックアップ電力

- 船舶およびその他

- エンドユーザー産業別

- 電力会社

- 住宅

- 商業・産業

- 自動車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、ヨーロッパ、北米のナトリウムイオン電池メーカー、ESSインテグレーター、EVドライブトレインエンジニア、地域のエネルギー政策担当者にインタビューを行っている。こうした会話から、二次データだけでは把握できない稼働率、新たな需要プール、価格ロードマップを検証している。

デスクリサーチ

まず、国際エネルギー機関(IEA)、米国エネルギー情報局(UIA)、ユーロバット(EUROBAT)、中国貿易情報局(MIIT)、ユーロスタット(Eurostat)などの公的データセットから、生産、貿易、導入のシグナルを得る。企業の10-K、投資家向け資料、Questelでスクリーニングされた特許出願、Tenders Infoで入手したグリッドストレージ入札は、コストカーブとプロジェクトパイプラインのベンチマークに役立つ。D&B Hoovers、Dow Jones Factiva、および専門誌は、サプライヤーの収益、カソードのブレークスルー、および政策のタイムラインのアンカーとなる。このリストは例示であり、数値のクロスチェックや小さなギャップを埋めるために他の多くの情報源を参照している。

マーケット・サイジングと予測

当社のモデルは、まず、設置済み定置型蓄電池(MWh)とエントリーレベルのEV生産量をマッピングし、化学固有の普及率を適用することにより、世界のナトリウムイオン需要をトップダウンで再構築する。主要サプライヤーの出荷情報開示とサンプルASP×数量チェックのボトムアップ・ロールアップを選択し、合計をテスト・調整する。主な変数には、炭酸ナトリウム原料コストの動向、セルの平均エネルギー密度、政策と連動した蓄電目標、1MWh未満のコミュニティ・マイクログリッド入札、EVバッテリーパックサイズの移行などがある。多変量回帰は、各変数を2030年まで予測する。サプライヤーのデータが欠落している部分については、専門家会議で検討された地域加重の業界平均値で補っている。

データ検証と更新サイクル

リリースの前に、アナリストはアノマリー・チェッ クを再実行し、通貨換算を照合し、シニア・レビュアーの再 度サインオフを得る。このモデルは毎年更新され、政策転換やキャパシティ発表によってベースラインが変更された場合は暫定的に更新される。

モルドールのナトリウムイオン電池のベースラインが高い信憑性を持つ理由

公表されている見積もりはしばしば異なっており、その方法論、範囲、更新頻度がこうしたギャップを生み出していることは認識している。溶融塩型NaSと常温型セルを混在させるところもあれば、発表された生産能力を早期に収益に反映させるところもあり、為替レートを全期間にわたって凍結するところもある。

主なギャップドライバーには、高温化学物質の含有、契約済みだが未納品のプロジェクトのカウント、サプライヤーの確認なしの積極的な価格下落の想定などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.47億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.67億米ドル(2025年) | グローバル・コンサルタンシーA | NaSセルとパイプライン容量を含む |

| 14.7億米ドル(2024年) | 業界誌B | ブランケットASPの低下と混合化学スコープを適用 |

| 0.37億米ドル(2024年) | 業界誌C | 輸出額のみ使用、国内配備は省略 |

この比較から、スコープを商業的な常温セルに絞り、価格をサプライヤーの情報開示に基づかせた場合、モルドールはバランスの取れた透明性の高いベースラインを提供し、意思決定者が明確な変数と再現可能なステップに自信を持って遡ることができることがわかる。

レポートで回答される主要な質問

ナトリウムイオン電池市場の2026年における規模は?

5億4,564万米ドルに達し、2031年まで16.89%のCAGRで拡大する見込みです。

現在ナトリウムイオン電池を最も多く使用しているセグメントはどれですか?

定置型エネルギー貯蔵が2025年に71.8%の収益シェアを獲得し、中国およびスペインのグリッドプロジェクトが牽引しました。

長距離電気自動車におけるナトリウムイオンの普及を制限している要因は何ですか?

リン酸鉄リチウム(LFP)に対してエネルギー密度が30%低いため、パックが重くなり、化学の適用範囲が航続距離300km未満の用途に限定されます。

北欧諸国がナトリウムイオン家庭用蓄電のアーリーアダプターである理由は何ですか?

セルは−20°Cでも80%以上の容量を維持し、木造住宅の火災リスクを低減するため、手厚い補助金の対象となります。

世界のナトリウムイオン生産能力を支配している企業はどこですか?

CATL、BYD、HiNa Batteryは2025年に合わせて世界の生産能力の約55〜60%を支配しました。

最終更新日: