日本リチウムイオン電池市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 9.65 十億米ドル |

| 市場規模 (2031) | 16.39 十億米ドル |

| 成長率 (2026 - 2031) | 11.17% CAGR |

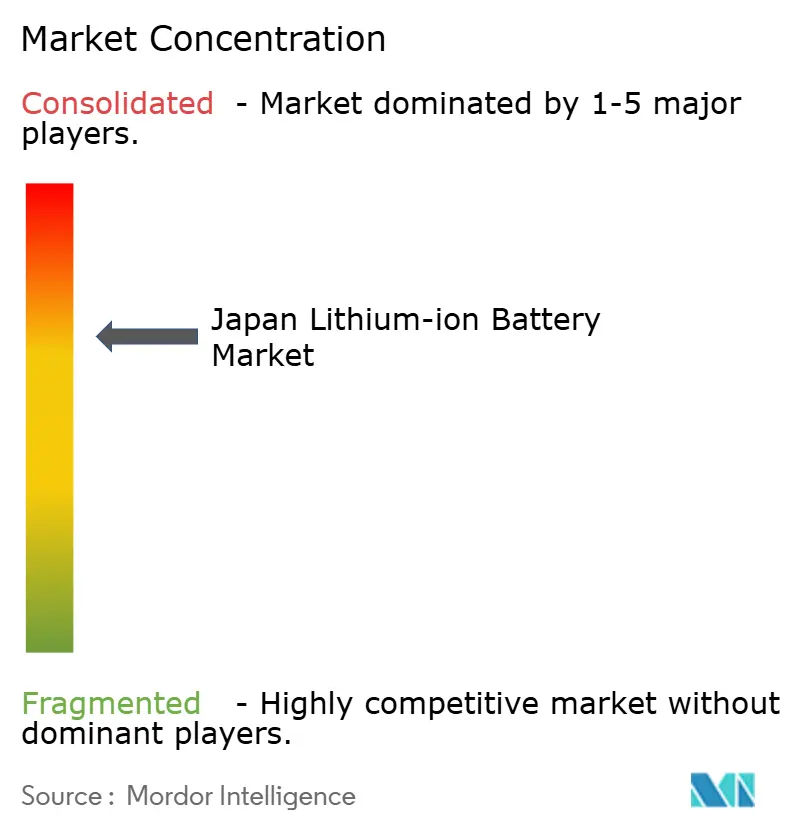

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本リチウムイオン電池市場分析

日本リチウムイオン電池市場規模は2026年に96億5,000万米ドルと推定され、予測期間(2026〜2031年)にCAGR 11.17%で成長し、2031年には163億9,000万米ドルに達する見込みです。

急速な補助金制度改革、積極的な全固体電池商業化ロードマップ、そして仮想発電所(VPP)プログラムの構築により、電池は単なるエネルギー貯蔵装置から動的なグリッド資産へと進化し、日本リチウムイオン電池市場の長期的な成長を下支えしています。ライフサイクル炭素開示に連動した国産コンテンツ規則は、日本の比較的低炭素な電力ミックスで操業する国内セルメーカーに恩恵をもたらしており、世界の鉱業・ロボティクス・船舶オペレーターが電動化プラットフォームへ移行するにつれて、高信頼性産業用電池に対する輸出需要がマージンを支えています。経済産業省のグリーントランスフォーメーション(GX)支援資金20兆円を背景とした全固体電池パイロットは、エネルギー密度と充電速度の飛躍的向上を約束し、投資家の信頼を維持しています。一方、日本リチウムイオン電池市場は、国家容量市場における周波数調整収入の恩恵を受けており、グリッドスケール蓄電プロジェクトの回収期間を短縮しています。

主要レポートの要点

- 製品タイプ別では、コバルト酸リチウム(LCO)が2025年の日本リチウムイオン電池市場において30.9%の売上シェアを占め、一方でチタン酸リチウム(LTO)は2031年までに19.8%のCAGRで拡大する見込みです。

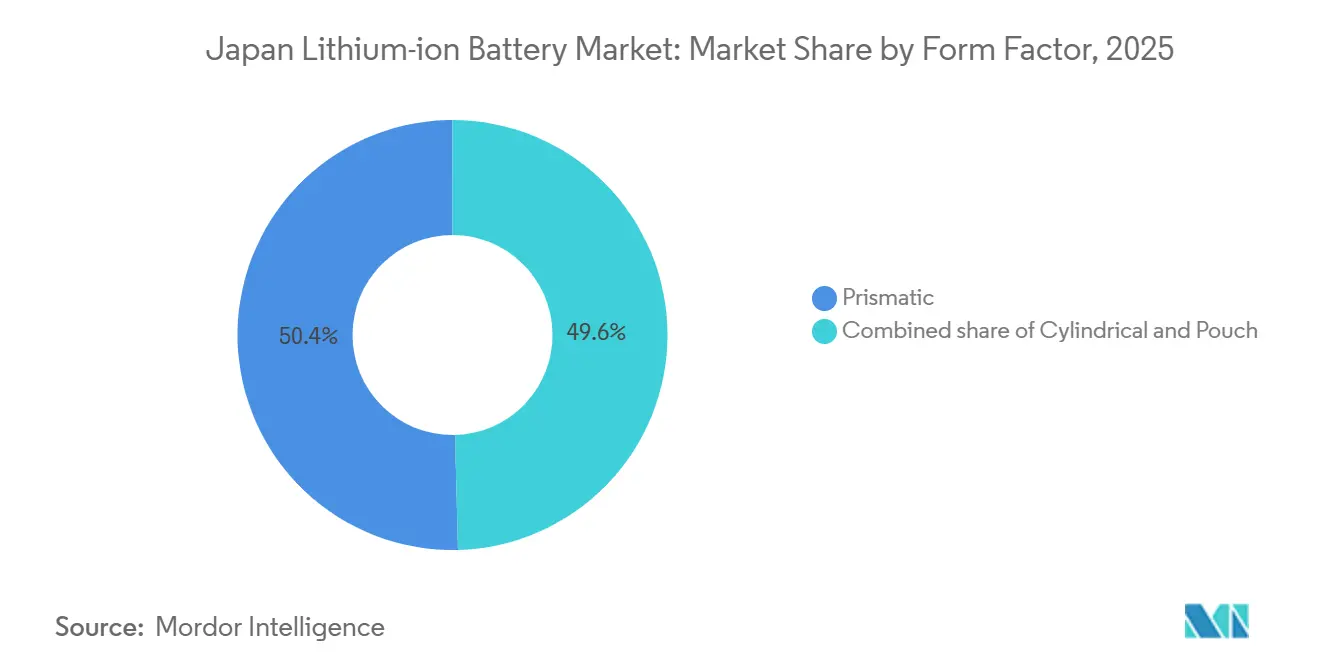

- フォームファクター別では、角形セルが2025年の日本リチウムイオン電池市場シェアの50.4%をリードしており、円筒形セルは2031年まで年率16.7%で成長すると予測されています。

- 電力容量別では、3,000 mAh以下のセルが2025年の日本リチウムイオン電池市場規模の33.1%を占め、60,000 mAh超のセグメントは2031年まで20.9%のCAGRで成長しています。

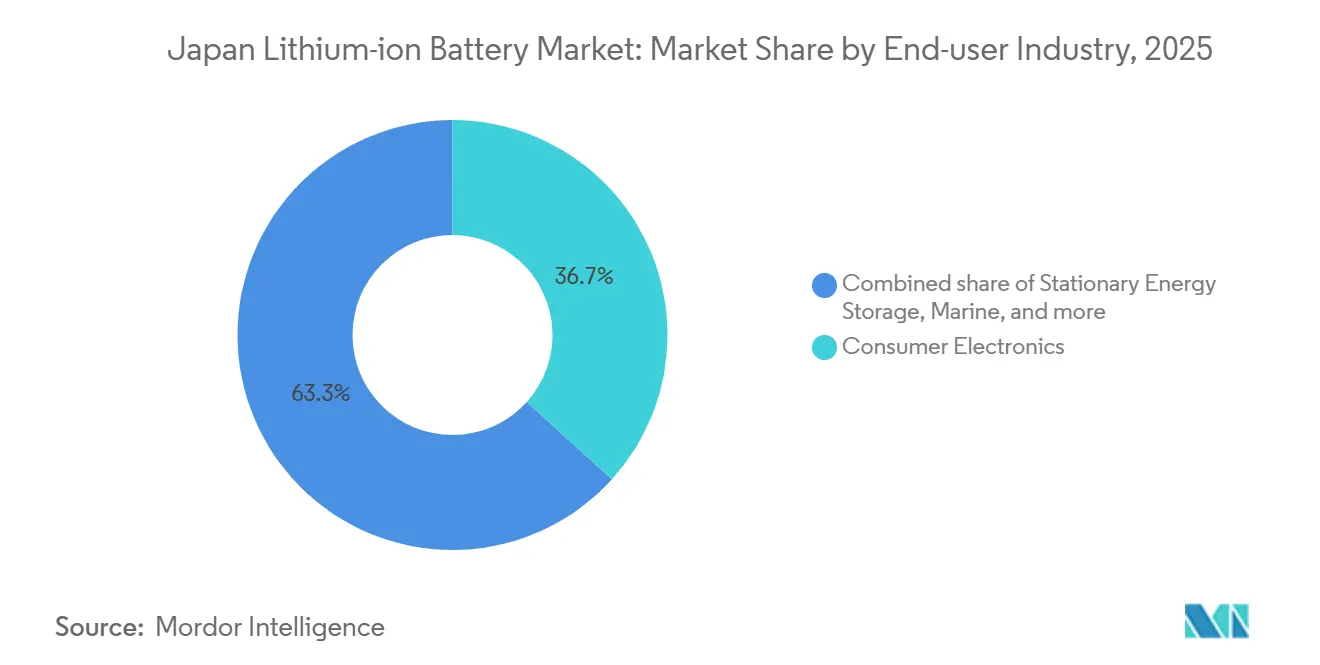

- 最終用途産業別では、コンシューマーエレクトロニクスが2025年の日本リチウムイオン電池市場規模の36.7%のシェアを維持しており、定置型蓄電は2031年まで22.3%のCAGRで成長しています。

- Panasonic Energy、Prime Planet Energy & Solutions、GS Yuasa Internationalが2025年の国内出荷量の約55〜60%を共同で支配しており、日本リチウムイオン電池市場における中程度の集中度を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本リチウムイオン電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府によるEV補助金および企業のカーボンニュートラル義務 | 2.30% | 全国、主要都市圏の都道府県 | 中期(2〜4年) |

| 加速する国内全固体電池研究開発ロードマップ | 1.80% | 全国、愛知・神奈川・静岡のパイロットライン | 長期(4年以上) |

| 仮想発電所(VPP)プログラム向けESSの整備 | 1.50% | 全国、東京・大阪・九州でのパイロット展開 | 中期(2〜4年) |

| 高信頼性産業用電池に対する輸出需要 | 1.20% | グローバル、アジア太平洋地域およびオセアニアを重点 | 短期(2年以内) |

| 軽自動車物流車両の企業フリート電動化 | 1.40% | 全国、都市部物流拠点 | 短期(2年以内) |

| 再利用・リサイクルハブを通じた循環経済的価値の獲得 | 0.90% | 全国、茨城・岡山の施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府によるEV補助金および企業のカーボンニュートラル義務

日本は2024年度に電気自動車インセンティブの上限を130万円に引き上げましたが、バッテリー製造における二酸化炭素排出量を適格要件と連動させ、自動車メーカーに低排出国産セルの調達を義務づけました。[1]経済産業省、「GX基本方針およびカーボンプライシングの枠組み」、経済産業省、meti.go.jp 自主的な排出量取引は2023年度に開始され、2026年に義務化されることで、炭素集約型輸入電池のコストが上昇しています。経団連の法人会員は2025年までにスコープ3排出量を開示しなければならず、ISO 14067の認証を受けたセルサプライヤーは調達リストへの優先的なアクセスを得ます。[2]経団連、「カーボンニュートラル行動計画」、経団連、keidanren.or.jp 改正省エネ法も大口電力使用者にオンサイト蓄電設備の設置を義務づけており、電力会社の調達とは独立した定置型システムの需要を固定しています。これらの規則が総じて、日本リチウムイオン電池市場における国内バリューキャプチャーを強化しています。

加速する国内全固体電池研究開発ロードマップ(2027年以降の量産目標)

トヨタ、日産、およびPanasonicは、1,200 kmの走行距離と10分の充電を実現する硫化物系または酸化物系全固体セルの2027〜2028年量産を目指したパイロットラインを稼働させています。[3]東京都、「住宅用ESS VPPプログラム」、東京都、metro.tokyo.lg.jp 出光興産は硫化物系固体電解質を供給し、2030年までに1 kWh当たり1万円以下の製造コストを目標としています。新エネルギー・産業技術総合開発機構(NEDO)の助成金およびGX債が設備投資を緩和している一方で、界面抵抗などの技術的課題が残っています。初期量は主にプレミアム車両や航空宇宙システム向けとなる見込みですが、技術への信頼が日本リチウムイオン電池市場全体の投資を加速させています。

仮想発電所(VPP)プログラム向けESSの整備

2020年以降、国家容量市場は集積化された電池が稼働可能性支払いを得ることを可能にし、蓄電プロジェクトのキャッシュフローを安定させてきました。2024年に制定された規制変更により、需給調整市場への同時参加が可能となり、収益の選択肢が2倍に増えました。東京の5,000ユニットの住宅用VPPデモンストレーションでは、200ミリ秒でのリアルタイム制御が実証され、ディスパッチ可能な柔軟性が確認されました。2030年までに10 GWの洋上風力目標が蓄電需要を拡大させており、日本リチウムイオン電池市場を年間数ギガワット規模の増設に向けて位置づけています。

高信頼性産業用電池に対する輸出需要

日本のリチウムイオンセルは10,000回以上のフル放電サイクル寿命を誇り、-30 °Cから45 °Cの範囲で動作するため、プレミアム価格を受け入れる鉱業・ロボティクス・船舶バイヤーから支持を集めています。Toshibaのチタン酸リチウム電池はすでにオーストラリアの自律搬送トラックを駆動しており、GS Yuasaは半導体工場の無人搬送車向けに電池を供給しています。これらの輸出品のマージンは自動車向け平均を50〜70%上回り、日本リチウムイオン電池市場がEVボリュームにシフトする中でも再投資を支えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動性および中国精製依存 | -1.20% | グローバルサプライチェーン、輸入依存型の日本メーカーへの深刻な影響 | 短期(2年以内) |

| ギガファクトリー拡張に係る国内許認可の長期化 | -0.80% | 全国、数年間の環境アセスメントを要する地方の都道府県で許認可遅延が集中 | 中期(2〜4年) |

| 老朽化した充電ネットワークおよび高出力化に伴うコスト | -0.70% | 全国、北本州および北海道でインフラ格差が最も深刻;充電器密度の都市部・地方間格差 | 中期(2〜4年) |

| 国内コンシューマーエレクトロニクス生産基盤の縮小 | -0.60% | 全国、ベトナム・中国・東南アジアへの海外移転により主導;小型フォーマットセル需要に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性および中国精製依存

炭酸リチウムは2022年の1トン当たり8万米ドルから2024年には1万〜1万5,000米ドルに急落し、鉱山投資を混乱させ、需要が回復した際の将来的な供給を脅かしています。日本はリチウムとコバルトのほぼ全量を輸入しており、中国が世界精製の約3分の2を支配しているため、セルメーカーは地政学的リスクにさらされています。PanasonicやGS Yuasaは長期買付契約でボリュームを確保しているものの、中小企業にはバランスシート上の余力がなく、日本リチウムイオン電池市場内のコスト格差が拡大しています。

長期化する国内許認可手続きおよび老朽化した充電ネットワーク

5万㎡超の工場に対する環境審査は最長48か月に及び、韓国や中国の2倍の期間を要します。Prime Planetの徳島工場拡張は用水使用への異議申し立てにより14か月遅延しました。2024年時点の公共充電器数は3万基に過ぎず、2030年の目標である30万基に遠く及ばず、80%は商業フリートに適さない低速交流(AC)ユニットです。これらのインフラ格差が日本リチウムイオン電池市場の近中期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チタン酸リチウム(LTO)の急成長がコバルト酸リチウム(LCO)の既存地位に挑む

コバルト酸リチウム(LCO)は2025年の日本リチウムイオン電池市場シェアの30.9%を獲得し、根強いコンシューマーエレクトロニクス需要を反映しています。チタン酸リチウム(LTO)は、鉱業用車両や周波数調整プロジェクトがエネルギー密度よりも20,000サイクルの耐久性を重視することから、2031年まで年率19.8%で成長する見込みです。自動車分野では、NMCやNCAなどのニッケルリッチ系が主流であり、Panasonicのテスラプラットフォーㇺ向け4680セルは260 Wh/kgに達しています。[4]Panasonic Holdings Corporation、「和歌山工場拡張」、PANASONIC、panasonic.com リン酸鉄リチウム(LFP)の採用は依然として限定的で、寒冷地での航続距離損失が北部都道府県での販売を妨げていますが、コスト圧力が徐々に採用を促す可能性があります。マンガン系セルはハイブリッド車や電動工具向けで、熱安定性から恩恵を受けています。

予測期間中、日本リチウムイオン電池市場はおそらく3つの化学的区分に分かれるでしょう:プレミアム密度向けのコバルトリッチ系、産業用長寿命向けのチタン酸塩系、そしてコスト敏感な量産市場向けのマンガン系またはリン酸鉄系です。各区分には異なる前駆体サプライチェーンが必要となり、セルメーカー間の調達が再編されます。全固体電池技術が成熟するにつれて化学が再度再編される可能性がありますが、それまでの間、セルメーカーはマージンと出荷量のバランスを取るため複雑なポートフォリオを管理しなければなりません。

フォームファクター別:角形の定着と円筒形の復権

角形セルは2025年の出荷量の50.4%を占め、パック搭載効率の観点から日本の自動車メーカーに支持されています。円筒形の生産量は、Panasonicが和歌山とカンザスで4680ラインを増強する中、2170の前モデルと比較して5倍の容量向上をもたらすことから、年率16.7%で成長すると予測されています。ラミネート形(パウチ)は、長寿命産業用途において膨張リスクが熱制御を複雑にするため、引き続きニッチな存在にとどまります。そのため、日本リチウムイオン電池市場ではフォームファクターの固定化が見られ、自動車メーカーはモデルサイクルの途中でパックを再設計することに消極的です。

フォーマットの選択はサプライヤーの交渉力に影響します。角形アーキテクチャーに組み込まれた自動車メーカーはPrime Planetに依存しており、中期的な安定を強化しています。一方でPanasonicの円筒形ロードマップは外部EVプラットフォームと輸出需要を活用しています。全固体電池の革新が液体電解質の制約に縛られない新たな形状を導入することで、このバランスを崩す可能性があります。

電力容量別:大容量モジュールが小型セルの優位性を凌駕

3,000 mAh以下のセルは2025年の日本リチウムイオン電池市場規模の33.1%を占めていましたが、スマートフォン出荷量の伸び悩みにより、そのシェアは縮小していく見込みです。グリッドスケール蓄電や大型EVパックを供給する60,000 mAh超の区分は、年率20.9%で成長しており、2031年までに小容量クラスを追い越すでしょう。中容量は電動工具や乗用車EVモジュール向けとなっていますが、コモディティ化圧力によりマージンが縮小しています。

メーカーは大容量モジュールラインの自動化と、レガシーな小型セル工場からの資本の再配分で対応しています。全固体電池のエネルギー密度向上により物理的なフットプリントが縮小し、日本リチウムイオン電池市場は工場の床面積1平方メートル当たりのキロワット時数を増大できるようになるでしょう。

最終用途産業別:定置型蓄電がコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは2025年の日本リチウムイオン電池市場規模の36.7%を占めていましたが、国内組み立てが海外に移転したことで成長は低一桁台に鈍化しています。定置型蓄電は、容量市場の支払いとVPP集約収益に支えられ、年率22.3%で成長しています。自動車需要は20 kWhパックを標準化した軽自動車物流フリートを主導として、2035年100%電動化目標を背景に拡大しています。

産業、航空宇宙、船舶セグメントは出荷量は少ないものの、量産EVセルにおける競争圧力を相殺するプレミアムマージンをもたらします。したがって、日本リチウムイオン電池市場は大量の自動車向け契約と少量・高マージンの特殊ニッチ市場のバランスを取っています。

地理的分析

愛知・静岡・神奈川の生産クラスターには電池と車両の一体型組立ラインが集積しており、物流を短縮するとともに国産コンテンツのインセンティブを満たしています。東京・大阪などの主要都市圏はEV登録台数の60%を占め、近隣のパック統合施設を支えています。北部地域は充電器密度が低い一方、北海道の大規模な風力・太陽光発電所には500 MWhの併設型蓄電設備が導入されており、反循環的な需要源を形成しています。

日本はオーストラリアの鉱業セクターにプレミアム産業用電池を輸出し、重要鉱物協定に基づき北米に無関税の自動車用セルを供給することで、外部収益を確保しています。同時に、韓国および中国の競合他社が国内契約を獲得するために日本に工場を設置し、価格圧力が激化しています。国内の地域需要格差と国境を越えた政策変化により、メーカーは国内サービスと輸出コンプライアンスの双方に最適化した工場フットプリントを追求しており、日本リチウムイオン電池市場における地理的戦略が再形成されています。

競争環境

Panasonic Energy、Prime Planet Energy & Solutions、GS Yuasa Internationalが2025年の国内出荷量の約55〜60%を支配し、中程度の集中度を示しています。Panasonicはテスラおよびプレミアム自動車メーカーへの円筒形NCA供給を主導し、Prime PlanetはトヨタのハイブリッドおよびEV向け角形供給をリードし、GS Yuasaは産業用・航空宇宙用パックに特化しています。韓国のLG Energy SolutionおよびSamsung SDIはコスト削減を目的に国内生産を追求しており、Contemporary Amperex Technology Ltd. (CATL)やBYDはパートナーシップを模索していますが、ブランドロイヤルティの障壁に直面しています。

技術転換が重要な局面を迎えています。トヨタとPanasonicは2027年に硫化物系全固体電池のパイロット量産を目標としており、適時に設備更新を行わなければ現在のギガファクトリー設備が陳腐化するリスクがあります。住友金属鉱山などのリサイクラーは正極材サプライまで上流統合を進め、循環経済規制の強化に伴いマージンを獲得しています。セパレーターおよび電解液における部材のオリゴポリーにより、旭化成などの素材サプライヤーが価格交渉力を持ち、差別化の源泉が上流へシフトしています。

戦略的アライアンスが増殖しています。本田技研工業はGS Yuasaと共同で2027年のEV向け高ニッケルNMCを開発し、Envision AESCは日産・ルノー・メルセデス・ベンツへの供給を目的に茨城県に30 GWhの工場への投資を行っています。全固体電池の量産が拡大すれば競争激化が予想されますが、深い材料科学の能力とリサイクル統合を持つ企業が日本リチウムイオン電池市場において構造的な優位性を維持します。

日本リチウムイオン電池産業のリーダー企業

Panasonic Energy

Prime Planet Energy & Solutions

GS Yuasa International

Envision AESC

Toshiba Corporation(SCiB)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:日本郵便が2028年までに1万台の配送車両を電動化する400億円のプログラムを開始しました。

- 2025年11月:トヨタと出光興産が愛知県に硫化物系固体電解質パイロットラインを開設し、2027年までの年間10トン生産を計画しています。

- 2024年11月:本田技研工業が佐倉市に全固体電池デモンストレーションラインを開設し、試験用に月間1,000セルを生産しています。

- 2024年9月:Panasonic Energyが和歌山工場における4680円筒形セル生産能力を2027年度末までに2倍に増強するため800億円を投じ、年間10 GWhの生産を目標としています。

- 2024年3月:住友金属鉱山が茨城施設でのリサイクル能力を年間1万トンに倍増しました。

日本リチウムイオン電池市場レポートの範囲

リチウムイオンは最も普及した充電式電池の一つです。リチウムイオン電池は、携帯電話、電気自動車、その他様々なデバイスに電力を供給しています。リチウムイオン電池は、単数または複数のリチウムイオンセルと保護回路基板で構成されています。セルまたは複数のセルが保護回路基板とともにデバイスに内蔵されると、電池(バッテリー)と呼ばれます。

東南アジアのリチウムイオン電池市場は、製品タイプ、フォームファクター、電力容量、および最終用途産業別にセグメント化されています。製品タイプ別では、市場はLCO、LFP、NMC、NCA、LMO、LTOに区分されています。フォームファクター別では、市場は円筒形、角形、ラミネート形に分類されています。最終用途産業別では、市場は自動車、コンシューマーエレクトロニクス、産業・電動工具、定置型蓄電、航空宇宙・防衛、船舶にセグメント化されています。各セグメントについて、市場規模および予測はすべて売上高(米ドル十億)に基づいて算出されています。

| コバルト酸リチウム(LCO) |

| リン酸鉄リチウム(LFP) |

| ニッケルマンガンコバルト酸リチウム(NMC) |

| ニッケルコバルトアルミニウム酸リチウム(NCA) |

| マンガン酸リチウム(LMO) |

| チタン酸リチウム(LTO) |

| 円筒形 |

| 角形 |

| ラミネート形 |

| 3,000 mAh以下 |

| 3,000〜10,000 mAh |

| 10,000〜60,000 mAh |

| 60,000 mAh超 |

| 自動車(EV、HEV、PHEV) |

| コンシューマーエレクトロニクス |

| 産業・電動工具 |

| 定置型蓄電 |

| 航空宇宙・防衛 |

| 船舶 |

| 製品タイプ別 | コバルト酸リチウム(LCO) |

| リン酸鉄リチウム(LFP) | |

| ニッケルマンガンコバルト酸リチウム(NMC) | |

| ニッケルコバルトアルミニウム酸リチウム(NCA) | |

| マンガン酸リチウム(LMO) | |

| チタン酸リチウム(LTO) | |

| フォームファクター別 | 円筒形 |

| 角形 | |

| ラミネート形 | |

| 電力容量別 | 3,000 mAh以下 |

| 3,000〜10,000 mAh | |

| 10,000〜60,000 mAh | |

| 60,000 mAh超 | |

| 最終用途産業別 | 自動車(EV、HEV、PHEV) |

| コンシューマーエレクトロニクス | |

| 産業・電動工具 | |

| 定置型蓄電 | |

| 航空宇宙・防衛 | |

| 船舶 |

レポートで回答される主要な質問

2031年の日本リチウムイオン電池市場の予測規模はいくらですか?

CAGR 11.17%に支えられ、163億9,000万米ドルに達すると予測されています。

日本の電池化学構成の中で最も急速に成長しているセグメントはどれですか?

チタン酸リチウム(LTO)は、産業用途の長サイクル寿命ニーズに応えることで19.8%のCAGRで拡大しています。

仮想発電所(VPP)は国内電池需要にどのような影響を与えていますか?

VPPプログラムにより集積化された電池がデュアル収益源を獲得でき、回収期間が7年以内に短縮され、定置型蓄電の採用が促進されています。

2025年における角形セルのシェアはどのくらいでしたか?

角形セルは国内出荷量の50.4%を占め、自動車パックにおける優位性を反映しています。

日本のセルメーカーにとってリサイクルが戦略的と見なされる理由は何ですか?

2030年までの50%リサイクル義務目標およびリサイクル金属によるコスト10〜15%削減が、原材料価格変動に対するマージン耐性を向上させます。

全固体電池の量産開始はいつ頃と予想されていますか?

パイロットラインは2027〜2028年の量産を目標としており、トヨタと日産が商業化の先頭を走っています。

最終更新日: