北米リチウムイオン電池市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

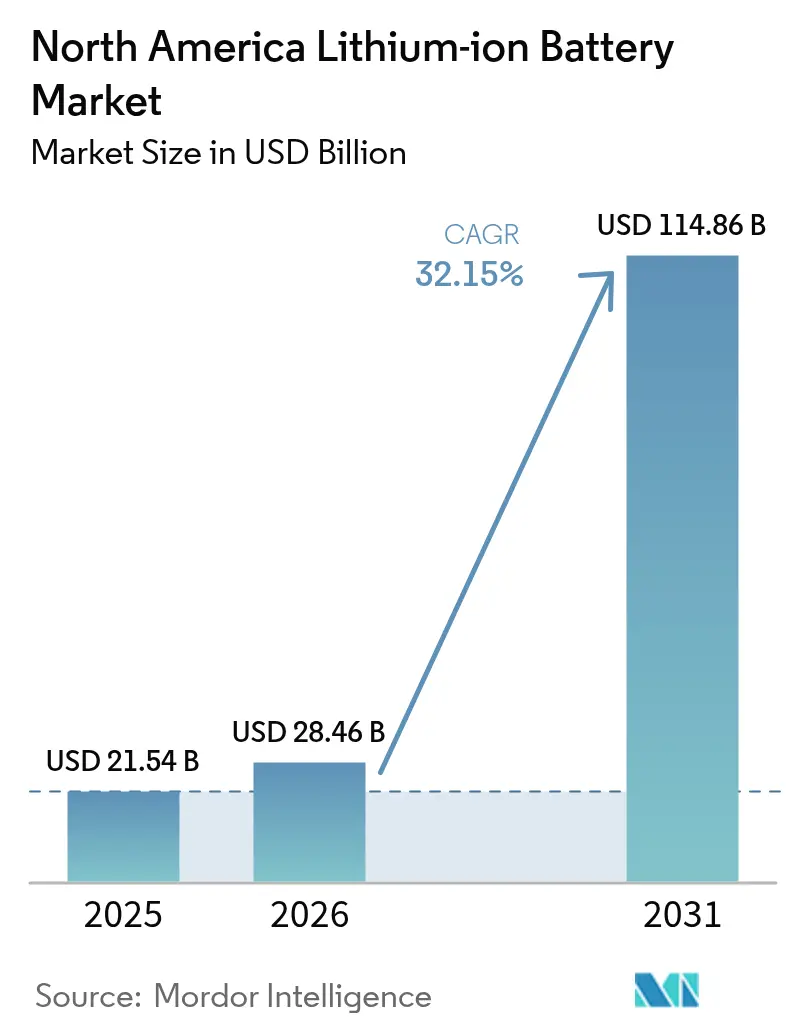

| 基準年の市場規模 (2025) | 21.54 十億米ドル |

| 市場規模 (2026) | 28.46 十億米ドル |

| 市場規模 (2031) | 114.86 十億米ドル |

| 成長率 (2026 - 2031) | 32.15% CAGR |

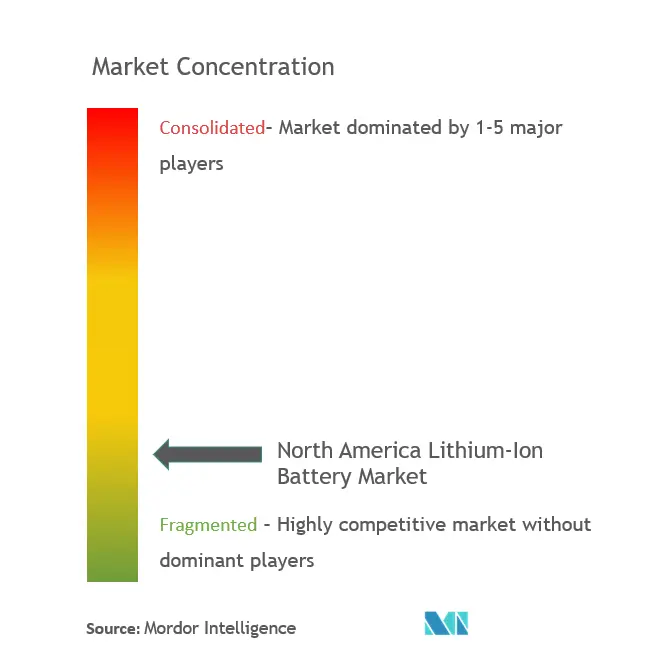

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米リチウムイオン電池市場分析

北米リチウムイオン電池市場規模は2026年に280億4,600万米ドルと推定され、2025年の215億4,000万米ドルから成長し、2031年には1,148億6,000万米ドルに達する見通しで、2026年〜2031年にかけて32.15%のCAGRで成長します。

北米のリチウムイオン電池市場は、複数のセクターにわたる急速な電動化を背景に、前例のない成長を遂げています。2023年、同地域はプラグインハイブリッドおよび電気自動車(EV)の販売台数1,402,371台という実績により、電動モビリティへの強固なコミットメントを示し、持続可能な輸送への加速する移行を際立たせました。大手自動車メーカーは大規模な生産施設の建設を進めており、その一例として、2024年1月にホンダがカナダにおける新電気自動車工場への130億8,300万米ドルの投資を発表したことが挙げられます。この工場には自社生産の電池セル製造能力が含まれています。こうした製造能力の急増は、同地域の産業構造を再構築し、新たな経済的機会を創出しています。

エネルギー貯蔵セクターは、特に系統規模の用途において目覚ましい拡大を遂げています。2022年時点で、米国は累積大規模エネルギー貯蔵容量22,385.1メガワット時という重要なマイルストーンを達成し、系統安定化および再生可能エネルギー統合におけるリチウムイオン電池技術の役割の高まりを示しています。このセクターは2023年に大きな支援を受けました。米国エネルギー省がインフラ法に基づく35億米ドルの投資を発表し、先進電池および電池材料の国内生産強化を目的とした取り組みが、強固な国内サプライチェーン構築に向けた政府のコミットメントを示しています。

データセンターおよび通信インフラは、信頼性の高いバックアップ電源ソリューションへの需要を引き続き牽引しています。米国は2023年時点で世界のデータセンター市場において世界全体の約57.3%を占めるデータセンターを保有し、支配的な地位を維持しています。このような広範なインフラには、特に無停電電源装置システム向けに高度な電池技術ソリューションが求められます。5G技術の統合および通信ネットワークの拡大により、エネルギー貯蔵ソリューションへの需要がさらに加速しており、大手通信プロバイダーは次世代サービスに対応するためのインフラ整備を進めています。

製造分野は、北米全域で複数の大型プロジェクトが発表され、大きな変革を遂げています。2023年9月には、スウェーデンの電池メーカーであるノースボルトがケベック州へのギガファクトリー建設に52億米ドルの投資を発表し、2023年12月にはTeslaがメキシコの新ギガファクトリーの認可を取得しました。これらの動向は、電池リサイクルや先進材料などの分野における研究開発への多大な投資によって補完されています。2022年に米国で4兆5,000億米ドルを費やしたヘルスケアセクターも、ポータブル医療機器およびバックアップ電源システムへの需要を牽引しており、リチウムイオン電池ソリューションの用途領域のさらなる多様化をもたらしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米リチウムイオン電池市場のトレンドと考察

電気自動車の普及拡大と製造業の発展

北米における電気自動車普及の急速な加速は、リチウムイオン電池市場の主要な成長要因として台頭しています。国際エネルギー機関によると、米国およびカナダにおける電気自動車販売台数は2021年から2022年にかけて54%超の顕著な成長を示し、消費者受容の高まりと市場浸透を裏付けています。このようなEV普及の急増は、大手自動車メーカーによる大規模な電池パック製造インフラの整備を促しています。例えば、2022年10月にホンダはLGエナジーソリューションとの重要な合弁事業を発表し、44億米ドルを投資してホンダおよびアキュラの電気自動車向け「ポーチ型」電池を生産する新電池セル製造施設を設立することを表明しました。量産は2025年末までに開始予定とされています。

大手自動車メーカーの電動化へのコミットメントにより、この成長要因はさらに強化されています。ゼネラルモーターズは2025年までに北米で30モデルのEVを製造し、バッテリー電気自動車の生産能力を100万台とする野心的な目標を掲げており、フォードは2026年までに全売上高の3分の1を完全電気自動車とし、2030年には50%に引き上げる意向を示しています。これらの取り組みを支援するため、フォード・モーター・カンパニーおよびゼネラルモーターズ・カンパニーをはじめとする複数の自動車メーカーによって開発が進められている13の新規電池セルギガファクトリーが、2025年までに米国で稼働する見込みです。これらの製造拡大は、優れたエネルギー密度、急速充電能力、および高い放電パワーを含むリチウムイオン電池技術の技術的優位性によって補完されており、ハイブリッド車および完全電気自動車の双方において最も競争力のある選択肢となっています。

エネルギー貯蔵用途の拡大

エネルギー貯蔵システムの展開拡大は、特に系統規模の用途および再生可能エネルギー統合において、リチウムイオン電池市場の重要な成長要因として台頭しています。2022年時点で、米国の大規模電池パック貯蔵容量は大幅に増加し、約22,385.1メガワット時(MWh)に達しており、前年比80%増という印象的な成長率を示しています。この成長は特にカリフォルニア州やテキサス州などの地域で顕著であり、カリフォルニア独立系統運用機関(CAISO)が7,561.3MWhで総設置容量の34%のシェアを維持する一方、テキサス電力信頼性評議会(ERCOT)は1,684.4MWhで7.5%に寄与しています。

州レベルの支援政策の実施およびエネルギー貯蔵インフラへの多大な投資が、この成長要因をさらに加速させています。例えば、2023年6月に米国エネルギー省先進材料・製造技術局は、アルゴンヌ国立研究所のReCellセンターを通じたリチウムイオン電池リサイクル・再利用プログラムへの200万米ドルの投資を発表しました。さらに、ネバダ州やニュージャージー州などの州では、家庭および商業用エネルギー貯蔵システムに向けた新たな政策や奨励措置を導入しており、ニューヨーク州は2030年に向けた具体的な調達目標を持つエネルギー貯蔵導入プログラムを実施しています。これらの取り組みは、リチウムイオン電池技術のコスト低下および代替貯蔵技術に対する優位性(最小限のメンテナンス要件、信頼性の高いサイクル寿命、高エネルギー密度)と相まって、エネルギー貯蔵セクターにおける市場成長を引き続き牽引しています。

電池技術における技術革新の進展

電池技術における継続的なイノベーションと技術的ブレークスルーは、市場拡大の重要な成長要因として台頭しています。2023年2月、NanoGrafはシリコン負極技術において重要なブレークスルーを達成し、リチウムイオン電池システムのエネルギー密度およびパワー密度の双方を向上させる可能性が示されました。この進歩は、シリコン負極に関連する従来の課題を効果的に解決しながら、既存のリチウムイオン電池製造プロセスとのシームレスな統合を維持し、セルレベルでの現行製造方法へのスケーラビリティと最小限の影響を確保しています。このようなイノベーションは、製造インフラの全面的な見直しを必要とせずに電池性能の向上を可能にするため、特に重要です。

電池セル設計の進化も、特に自動車セクターにおける市場成長に大きく貢献しています。角形セルは電気自動車の電池メーカーの間で普及が進んでおり、従来の円筒形セルに対して大きな優位性を提供しています。円筒形セルと比べて20〜100倍の大きさを持つこれらの角形セルは、同一の体積内でより多くのパワーを供給し、より多くのエネルギーを蓄積できるため、電気自動車用途における効率性が向上します。この技術的進歩は、電池管理システム、充電能力、および全体的な電池寿命の改善によって補完されており、リチウムイオン電池システムをさまざまな用途においてますます魅力的なものにしています。コバルトフリー正極材料の開発および試験プロトコルの標準化への注力は、電池性能指標の継続的な技術革新と改善に向けた業界のコミットメントをさらに示しています。

セグメント分析

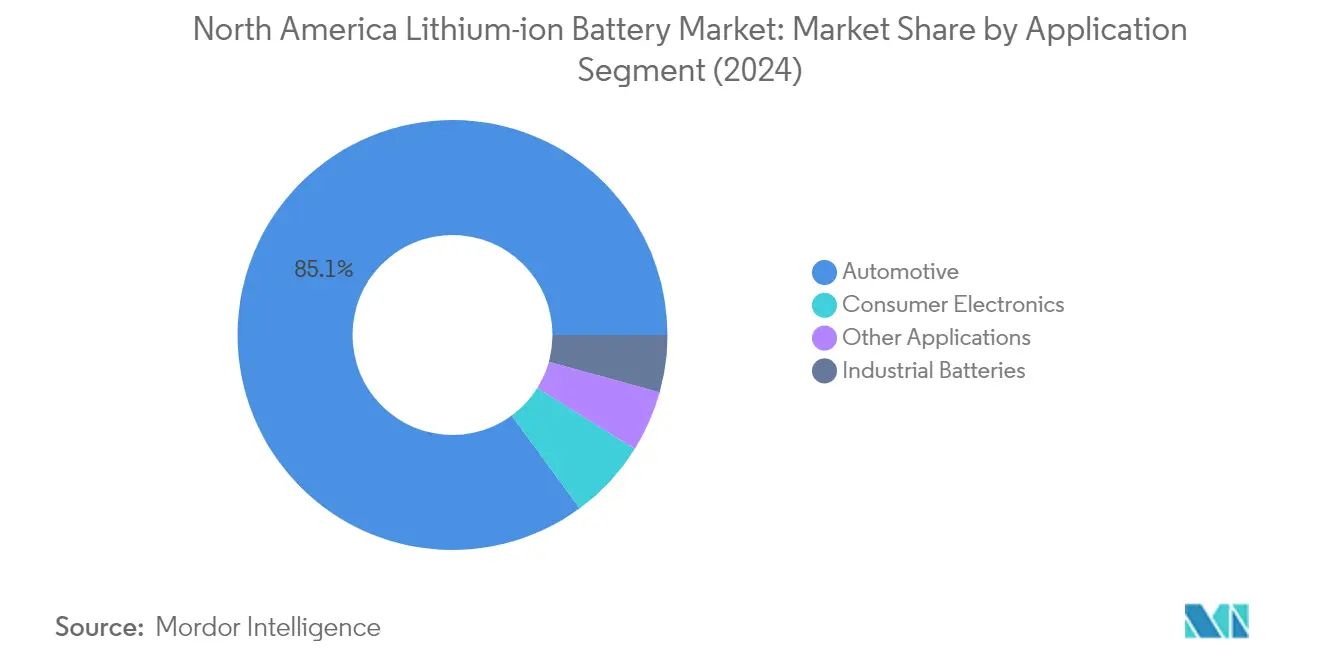

北米リチウムイオン電池市場における自動車セグメント

自動車セグメントは北米リチウムイオン電池市場において支配的な勢力として台頭しており、2025年には約84.35%の市場シェアを占め、181億7,000万米ドル相当に達しています。この大きな市場ポジションは、有利な政府政策および持続可能な輸送に関する消費者意識の向上に支えられた、同地域における電気自動車向け電池ソリューションの急速な普及によって牽引されています。このセグメントの成長は、米国、カナダ、メキシコ全域の電池パック製造施設への大手自動車メーカーによる多大な投資によってさらに強化されています。また、このセグメントは最も速い成長軌道を示しており、2026年〜2031年にかけて約35.9%の成長率が見込まれています。これは北米全域の政府が設定した野心的な電気自動車普及目標によって牽引されています。充電インフラの拡充、電池コストの低下、および電気自動車の航続距離の拡大が、このセグメントの成長をさらに触媒しています。大手自動車メーカーは専用の電池製造施設を設立し、電池サプライチェーンを確保するための戦略的パートナーシップを形成しており、今後の高い成長可能性を示しています。

北米リチウムイオン電池市場における残余セグメント

民生用電子機器向け電池セグメントは、スマートフォン、ノートパソコン、タブレット、その他のポータブル電子機器の普及拡大に牽引され、市場において安定した存在感を維持し続けています。産業用電池セグメントは通信、UPS、エネルギー貯蔵システムにおける重要な用途に対応し、電力の信頼性確保と系統安定化において不可欠な役割を果たしています。このセグメントは、データセンター、通信インフラ、および再生可能エネルギー統合の拡大に伴い、需要の高まりを見せています。電動工具、防衛、医療機器を含むその他の用途は、市場において比較的小さいながらも重要な部分を占めており、技術革新の進展とさまざまな産業における自動化の進展に牽引された安定した成長を示しています。これらのセグメントは総じて市場の多様化に貢献し、さまざまな用途にわたるリチウムイオン電池技術の汎用性を示しています。

地域分析

米国は北米リチウムイオン電池市場を支配しており、2025年には総市場シェアの約84.20%を占めています。同国のリーダーシップ的地位は、堅固な政府主導の施策と国内電池製造能力への多大な投資によって支えられています。バイデン政権による2030年までに新車販売の50%を電気自動車とするコミットメントが、リチウムイオン電池製造エコシステムにおける重要な発展を触媒してきました。同国では電池セルギガファクトリーの開発が前例のない急増を見せており、2025年までに13の新施設が稼働する見込みです。これらの製造拡大は、重要鉱物サプライチェーンおよび電池リサイクルインフラへの戦略的投資によって補完されています。エネルギー省先進材料・製造技術局(AMMTO)は、各種資金調達プログラムおよび研究イニシアティブを通じてイノベーションを推進し続けています。エネルギー貯蔵システムおよび系統近代化への同国の強固な注力は、複数の用途にわたるリチウムイオン電池への需要をさらに増幅させています。

メキシコは北米において最も急成長しているリチウムイオン電池市場として台頭しており、2026年〜2031年にかけて約39.2%のCAGRが予測されています。同国の地理的戦略的位置および北米自動車サプライチェーンへの統合により、大手電池製造・自動車メーカーからの多大な投資を引き付けています。政府が掲げる2030年までに国内販売車両の半数を電気自動車とする野心的な目標が、市場成長の強固な基盤を形成しています。同国は複数の国際企業が生産施設を設立するなど、電池製造インフラを急速に発展させています。増大する再生可能エネルギー統合と相まったエネルギー貯蔵電池ソリューションへの産業セクターの採用拡大が、リチウムイオン電池の多様な用途を創出しています。クリーンエネルギー転換および産業近代化へのメキシコのコミットメントは、さまざまなセクターにわたる市場拡大を引き続き牽引しています。

カナダは、豊富な天然資源と高度な製造能力を活かし、北米リチウムイオン電池エコシステムにおける重要なプレーヤーとしての地位を確立しています。同国は鉱物採掘から電池セル製造・リサイクルに至るまでのあらゆる段階を網羅した、国内電池サプライチェーン開発への包括的なアプローチを採用しています。カナダ当局は大手電池製造企業を誘致するため、製造税額控除や直接投資を含む堅固な支援策を実施しています。2035年までに新車販売の100%をゼロエミッション車とする同国の野心的な目標が、電池製造インフラへの多大な投資を刺激しています。再生可能エネルギー源の統合と系統規模の産業用電池システムへの需要増大が、追加の市場機会を創出しています。持続可能で技術的に高度な電池産業を発展させるカナダの戦略的注力は、国際的なパートナーシップおよび投資を引き付け続けています。

北米リチウムイオン電池市場は、主要市場を超えたさまざまな地域および地区を包含しています。これらのエリアは、地域のエネルギー政策、産業発展、および再生可能エネルギー導入率の影響を受け、さまざまな段階の市場発展を経験しています。これらの市場の大きな北米サプライチェーンへの統合は、地域間協力と技術移転の機会を創出しています。系統近代化および電力電池ソリューションに注力した地域イニシアティブが、これらの地域における市場成長を牽引しています。電気自動車および再生可能エネルギーシステムの普及拡大が、市場拡大の新たな機会を創出し続けています。これらの市場は、大規模市場における技術革新とインフラ開発の恩恵を受けながら、リチウムイオン電池に対する独自の用途とユースケースを開発しています。

競合環境

北米リチウムイオン電池市場における主要企業

北米リチウムイオン電池市場は、Tesla、LGエナジーソリューション、コンテンポラリー・アンペレックス・テクノロジー(CATL)、Panasonic、Samsung SDIを含む主要プレーヤー間における激しいイノベーションと戦略的展開を特徴としています。各企業は競争上の優位性を維持するため、改善されたエネルギー密度、高速充電能力、および強化された安全機能を備えた先進電池技術の開発に注力しています。多くのプレーヤーが原材料調達から最終生産に至るまでのサプライチェーン全体を掌握する垂直統合の取り組みを通じ、オペレーション上の機動性を示しています。特に自動車メーカーと電池メーカー間の戦略的パートナーシップおよびコラボレーションは、供給の確保と専門的ソリューションの開発を目的として、ますます一般的になっています。米国およびカナダ全域における新たな製造施設およびギガファクトリーを通じた地理的拡大は、増大する地域需要と国内電池生産を促進する政府イニシアティブへの業界の対応を反映しています。

ダイナミックな市場構造が産業の進化を牽引

北米リチウムイオン電池市場は、グローバルコングロマリットと専門電池メーカーの双方が市場シェアを争う混合競争構造を示しています。グローバルプレーヤーは広範な研究能力、確立されたサプライチェーン、および財務リソースを活用して支配的なポジションを維持する一方、専門企業は集中的なイノベーションとカスタマイズされたソリューションを通じてニッチ市場を開拓しています。市場は主要プレーヤーが戦略的な買収と合弁事業を通じて継続的にポジションを強化する中、特に新興技術セグメントおよび地域市場において中程度の集約化を示しています。特に韓国、日本、中国からのアジアメーカーの存在が市場ダイナミクスに多大な影響を与え、競争の激化と技術革新の加速をもたらしています。

近年、重要な原材料の確保、製造能力の拡大、および革新的な技術の獲得を目的とした合併・買収活動の加速が見られます。企業はサプライチェーンのより大きな掌握と外部サプライヤーへの依存度低減を目的として、買収または戦略的パートナーシップを通じた垂直統合戦略をますます追求しています。このトレンドは特に電気自動車セグメントで顕著であり、自動車メーカーが確立された電池メーカーとの合弁事業を通じて専用の電池セル生産施設を設立しています。

イノベーションと統合が成功の鍵

北米リチウムイオン電池市場における成功は、コスト競争力とサプライチェーンの強靭性を維持しながらイノベーションを推進する企業の能力にますます依存しています。既存プレーヤーは、増大する需要に応えるために生産能力を拡大しながら、固体電池や先進正極材料などの分野における継続的な技術革新に注力しなければなりません。原材料サプライヤーとの戦略的パートナーシップおよびリサイクル能力への投資が、競争優位性の維持に不可欠となっています。市場はまた、持続可能性と環境コンプライアンスへの多大な注意を求めており、企業はカーボンフットプリントの削減とサーキュラーエコノミー原則の実施へのコミットメントを示す必要があります。

新規参入企業や中小プレーヤーにとっての成功は、バリューチェーン全体にわたる強固なパートナーシップを構築しながら特定の市場ニッチを特定し活用することにあります。自動車やエネルギー貯蔵などのセクターにおけるエンドユーザーの高い集中度は、機会と課題の双方をもたらし、集中した戦略と長期的な関係構築へのコミットメントを要求しています。特に国内コンテンツ要件や環境基準に関する規制の動向が、競争ダイナミクスを形成し続けています。新興電池技術による代替リスクは研究開発への継続的な投資を必要とする一方、革新的な企業が画期的な技術を通じて既存プレーヤーに挑戦する機会も創出しています。

北米リチウムイオン電池産業のリーダー企業

Panasonic Corporation

Duracell Inc.

Samsung SDI Co. Ltd

LG Chem Ltd

Tesla Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年11月:産業基盤政策担当次官補室がアルベマール・コーポレーションと協定を締結し、リチウムイオン電池製造拡大を目的としたリチウムの国内採掘・生産増強に合意しました。9,000万米ドル相当のこの協定は、アルベマールがノースカロライナ州キングスマウンテンのリチウム鉱山を再開する計画を支援するものです。この開発により、同国の電池サプライチェーン向けリチウムの国内生産が拡大します。

- 2023年11月:グローバルな電池材料メーカーであるBASFが、グローバルな電気自動車電池セルメーカーであるSK On Co., Ltd.と協定を締結し、北米とアジア太平洋地域を中心としたグローバルリチウムイオン電池市場における協業機会の探索について合意しました。協定に基づき、両社は業界をリードする電池材料の開発に向けて事業および製品開発能力を連携させます。

北米リチウムイオン電池市場レポートの調査範囲

リチウムイオン(Li-ion)電池は、電気化学の重要な構成要素としてリチウムイオンを使用する先進技術です。Li-ion電池は電極として多種多様な材料を使用できます。コバルト酸リチウム(正極)とグラファイト(負極)が最も一般的な組み合わせです。

北米リチウムイオン電池市場は、用途および地域によって区分されています。用途別に民生用電子機器、自動車、エネルギー貯蔵(UPS、再生可能エネルギー、産業用)、その他の用途(電動工具、防衛、医療機器等)に区分されています。レポートは主要国全体の市場規模および予測も対象としています。北米リチウムイオン電池市場について、上記すべてのセグメントの収益(米ドル)による市場規模および予測を提供しています。

| 民生用電子機器 |

| 自動車 |

| 産業用電池(牽引用、据置型(通信、UPS、エネルギー貯蔵システム(ESS)等)) |

| その他の用途(電動工具、防衛、医療機器等) |

| 米国 |

| カナダ |

| メキシコ |

| 用途 | 民生用電子機器 |

| 自動車 | |

| 産業用電池(牽引用、据置型(通信、UPS、エネルギー貯蔵システム(ESS)等)) | |

| その他の用途(電動工具、防衛、医療機器等) | |

| 地域 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米リチウムイオン電池市場の規模はどのくらいですか?

北米リチウムイオン電池市場規模は2026年に280億4,600万米ドルに達し、32.15%のCAGRで成長して2031年までに1,148億6,000万米ドルに達する見込みです。

現在の北米リチウムイオン電池市場規模はいくらですか?

2026年における北米リチウムイオン電池市場規模は280億4,600万米ドルに達する見込みです。

北米リチウムイオン電池市場の主要プレーヤーは誰ですか?

Panasonic Corporation、Duracell Inc.、Samsung SDI Co. Ltd、LG Chem Ltd、Tesla Inc.が北米リチウムイオン電池市場において事業を展開する主要企業です。

本北米リチウムイオン電池市場レポートが対象とする年および2025年の市場規模はいくらですか?

2025年における北米リチウムイオン電池市場規模は215億4,000万米ドルと推定されました。本レポートは北米リチウムイオン電池市場の過去市場規模として2020年、2021年、2022年、2023年、2024年、2025年を対象としています。また、本レポートは北米リチウムイオン電池市場規模について2026年、2027年、2028年、2029年、2030年、2031年の予測も提供しています。

最終更新日: