ナトリウム硫黄電池市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 0.33 十億米ドル |

| 市場規模 (2030) | 1.12 十億米ドル |

| 成長率 (2025 - 2030) | 27.25% CAGR |

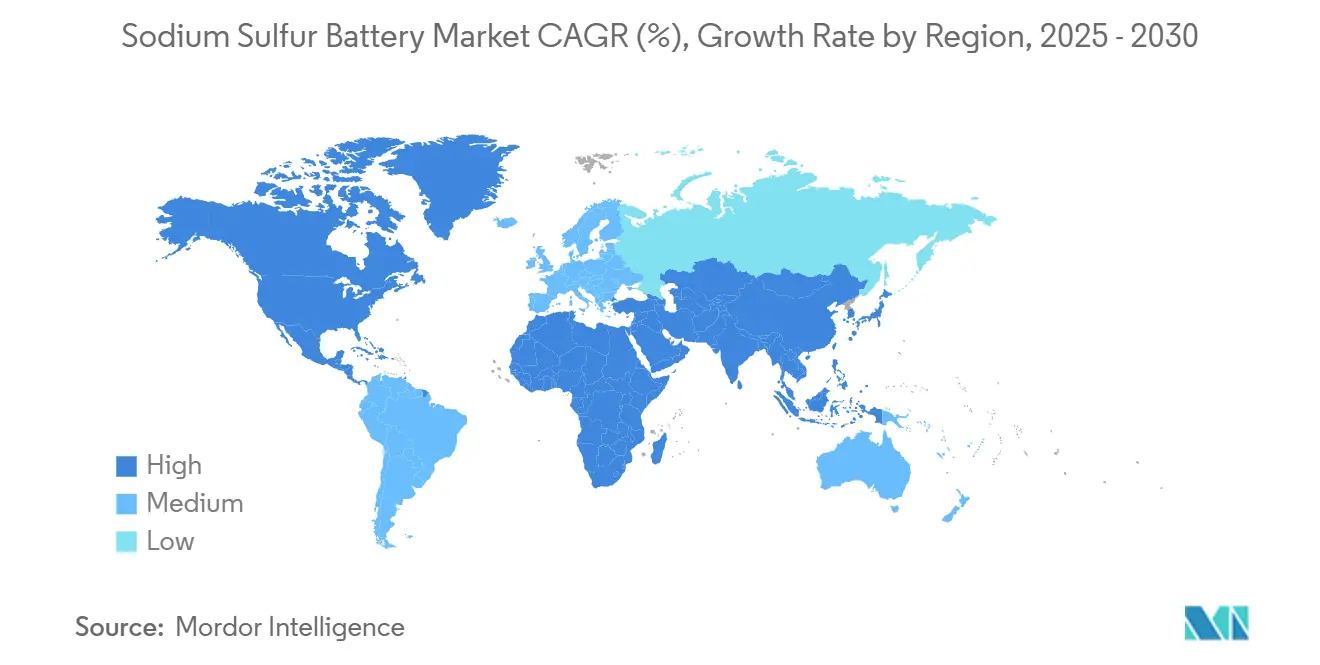

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナトリウム硫黄電池市場分析

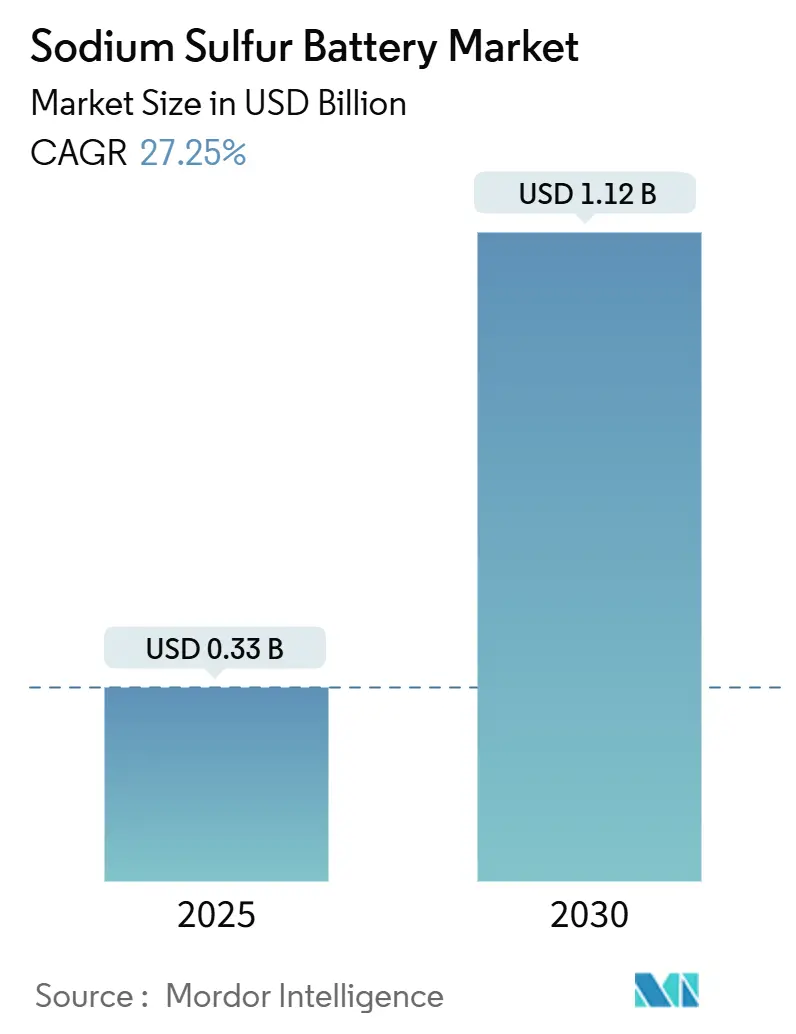

ナトリウム硫黄電池市場規模は2025年に3億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 27.25%で成長し、2030年までに11億2,000万米ドルに達すると予測されています。

政策的インセンティブ、系統強化ニーズ、および6時間を超える長時間エネルギー貯蔵ソリューションへのシフトがこの成長を支えています。電力会社は複数時間の放電用途においてリチウムイオンシステムをナトリウム硫黄電池に置き換えており、メーカーはプロジェクトのタイムラインを短縮するためにコンテナ型モジュールの標準化を進めています。地域別需要はアジア太平洋が牽引しており、日本の確立されたNaS基盤が背景にありますが、インフレ削減法が非リチウム系化学物質に対する税額控除を誘導するにつれ、北米がその差を縮めています。競争の激しさは中程度にとどまっています。NGK Insulatorsは強固な設置基盤を維持していますが、BASFの新モジュールはコストを20%削減すると主張しており、商業・産業(C&I)用途での普及拡大を促しています。

主要レポートのポイント

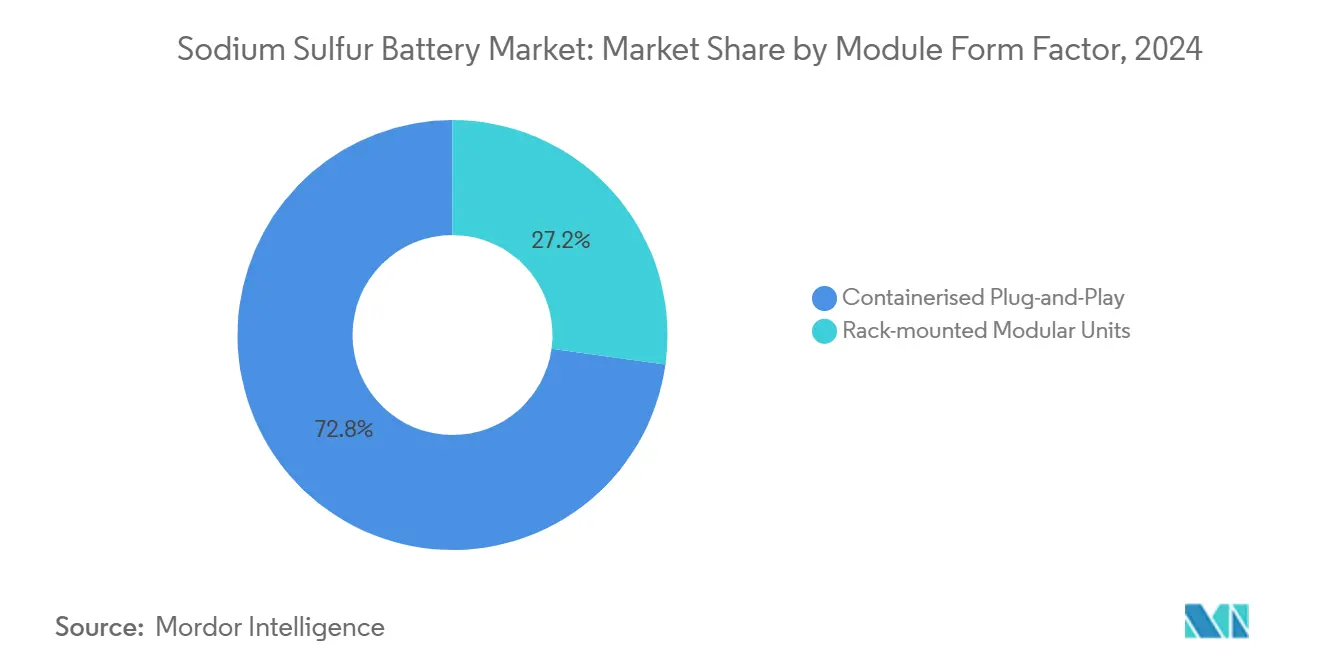

- モジュール形状別では、コンテナ型プラグアンドプレイシステムが2024年のナトリウム硫黄電池市場シェアの72.8%を占め、ラックマウント型ユニットは2030年までにCAGR 31.5%で成長すると予測されています。

- 容量範囲別では、500 kWh超のシステムが2024年のナトリウム硫黄電池市場規模の61.2%を占め、100~500 kWhの帯域は2030年までにCAGR 37.6%で最も急速な拡大を示しています。

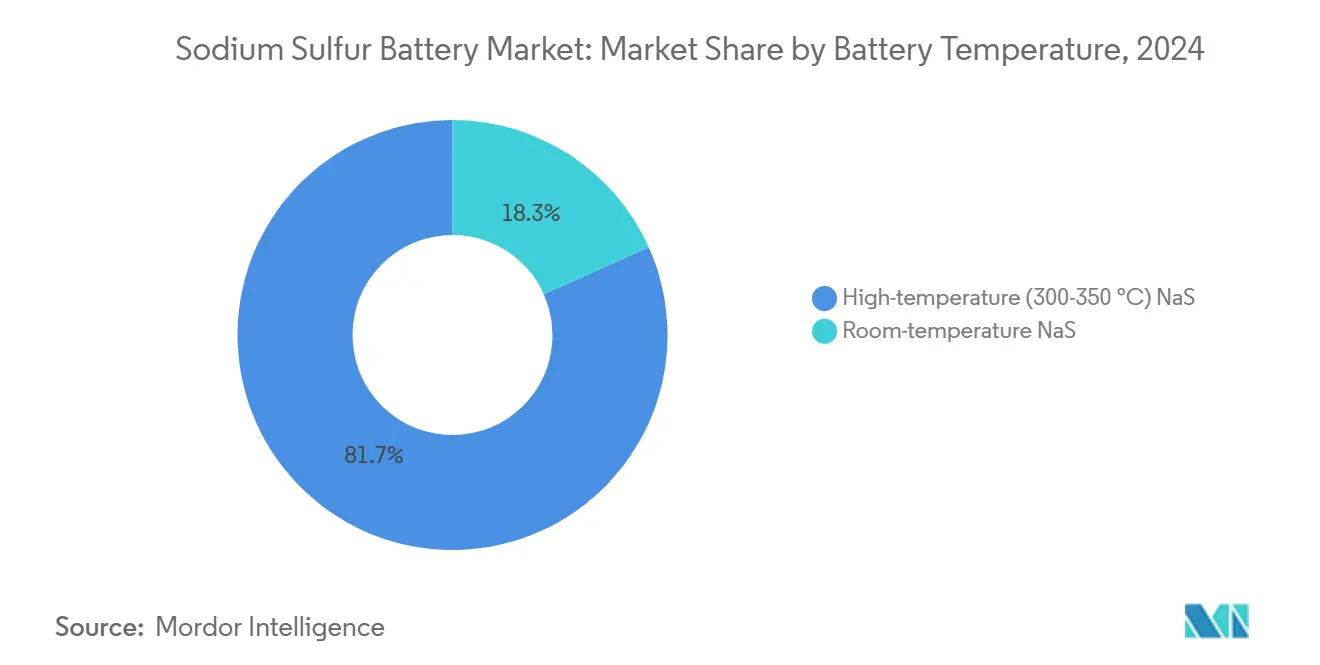

- 電池温度別では、高温NaS技術が2024年に市場シェアの81.7%を占め、室温タイプは2030年までにCAGR 32.8%で成長すると予測されています。

- 設置タイプ別では、10 MWh超のグリッドスケールプロジェクトが2024年に59.4%のシェアを占め、0.5~10 MWhのC&I設置は2030年に向けてCAGR 34.9%で最も速いペースを示しています。

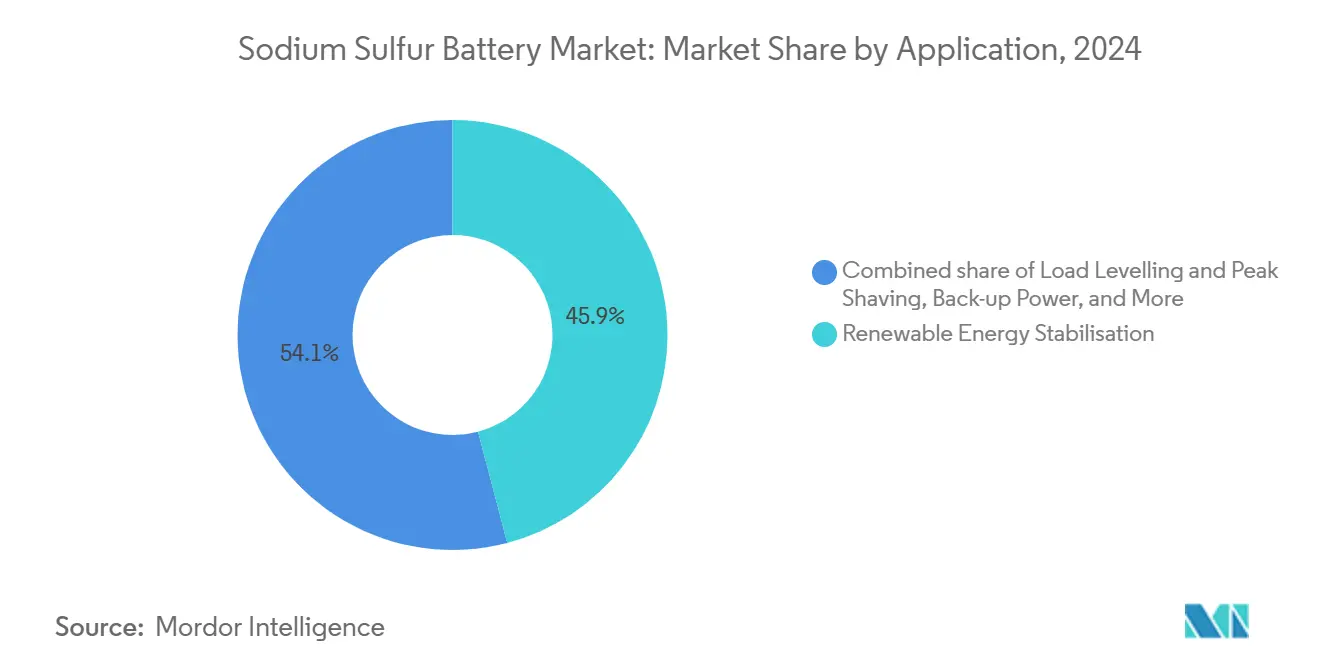

- 用途別では、再生可能エネルギー安定化が2024年の総需要の45.9%を占め、負荷平準化およびピークシェービング用途は2030年までにCAGR 33.7%で最も高い予測成長率を記録しています。

- 地域別では、アジア太平洋が2024年に42.3%で最大シェアを占め、北米は2030年までにCAGR 39.2%で最も速い成長が見込まれています。

- NGK Insulators、BASF、およびWärtsiläは2024年の世界の設備容量増加分の70%超を合計で占めており、供給業者の集中度が高いことを示しています。

世界のナトリウム硫黄電池市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長時間エネルギー貯蔵入札(6時間以上)の急速な拡大 | +8.50% | 北米およびEUに集中した世界規模 | 中期(2~4年) |

| 4時間以上の用途におけるリチウムイオン比でのドル/kWhの低下 | +6.20% | APACが中心、北米への波及 | 短期(2年以内) |

| 非リチウム系化学物質に対する有利な政策インセンティブ(例:米国IRAボーナスクレジット) | +4.80% | 北米、EUが同様の枠組みで追随 | 中期(2~4年) |

| 台風・山火事多発地域における系統強化ニーズ | +3.70% | APAC(日本、フィリピン)、北米(カリフォルニア州、テキサス州) | 長期(4年以上) |

| 原料コストを低下させる工業副産物のナトリウムおよび硫黄の流れ | +2.10% | 工業地域に優位性を持つ世界規模 | 長期(4年以上) |

| 遊休アルミナ製錬所サイトのNaSモジュール工場への転用 | +1.20% | オーストラリア、中東、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長時間エネルギー貯蔵入札(6時間以上)の急速な拡大

電力会社の調達は6時間以上の放電を提供できるソリューションへとシフトしており、ナトリウム硫黄電池市場を新興の長時間エネルギー貯蔵プロジェクトにおける優先的な選択肢として位置づけています。米国エネルギー省は2030年までに長時間貯蔵のコストを90%削減することを目標としており、ナトリウム系システムは2024年の1 kWh当たり0.553米ドルと比較して、均等化コストを1 kWh当たり0.280米ドル未満で実現すると予測されています。ドイツの緑色水素プロジェクト向けにNGKが受注した230 MWhの設置案件は、長時間放電能力がいかにプレミアム契約を確保するかを示しています。カリフォルニア州の評価では、コストがリチウムイオンソリューションと競争力を維持できれば、100時間貯蔵が州市場の10分の1を獲得できる可能性があることが示唆されています。(1)出典:カリフォルニア州エネルギー委員会、「長時間エネルギー貯蔵評価」、cec.ca.gov これらの動向は、かつて4時間のリチウムイオン資産を中心としていた系統計画モデルを再構築しており、エネルギー持続時間がエネルギー密度を上回る場面でナトリウム硫黄技術の地位を高めています。

4時間以上の用途におけるリチウムイオン比でのドル/kWhの低下

経済性が重要です。BASFの最新コンテナ型NaSモジュールは従来コストを20%削減し、システム価格をリン酸鉄リチウムと直接競合する1 kWh当たり250~300米ドルの水準に置いています。コスト曲線は、リチウム価格の変動へのエクスポージャーを低減する工業副産物のナトリウムおよび硫黄の流れから引き続き恩恵を受けています。(2)出典:Chemical & Engineering News、「ナトリウムおよび硫黄原料」、cen.acs.org ユーリッヒ研究センターの試験では280 Wh/kgのエネルギー密度が明らかになり、材料コスト面での優位性を維持しながらリチウムイオンとの性能差を縮めています。製造規模が拡大しベータアルミナ生産効率が向上するにつれ、NaSシステムが総所有コストでリチウムイオンを下回る交差点はさらに短い持続時間へと近づいています。

非リチウム系化学物質に対する有利な政策インセンティブ(例:米国IRAボーナスクレジット)

インフレ削減法は国内製造セルに対して1 kWh当たり最大45米ドルの生産税額控除を付与しており、2023年以降、米国のエネルギー貯蔵開発パイプラインを3倍に拡大させています。補完的な投資税額控除は国内コンテンツ基準を満たすプロジェクトに報酬を与え、輸入リチウムではなく豊富な国内原料に依存するナトリウム硫黄電池産業に恩恵をもたらしています。欧州もこの動きを反映しており、EUバッテリー規制はサプライチェーンの多様化を求め、NaS設置への開発者の関心を高めています。日本はソリッドエレクトロライト開発を重要産業として正式に位置づけ、NaS関連材料の研究資金が継続して確保されています。

台風・山火事多発地域における系統強化ニーズ

極端な気象が長時間かつ熱的に堅牢な貯蔵への需要を促進しています。日本における台風の影響に関する研究では、繰り返す停電が電力会社に高温耐性電池の採用を促していることが示されています。カリフォルニア州の系統強化計画は、NaS化学がリチウムイオンに関連する熱暴走リスクを回避できる高温環境下での安全な運用が可能な貯蔵を優先しています。高リスク地域でのマイクログリッドパイロットでは、停電時に50時間以上の自律運転が実証されており、重要インフラに対するNaSの適合性を強化しています。サウジアラビアの2.5 GWエネルギー貯蔵プログラムなどの大規模プロジェクトは、このレジリエンス主導の需要を裏付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 密集した都市部での高温設置を制限する安全基準 | -4.30% | 北米およびEUの都市中心部 | 短期(2年以内) |

| β-アルミナ固体電解質チューブの脆弱性 | -3.80% | 世界の製造および展開 | 中期(2~4年) |

| LiFePO₄およびナトリウムイオン代替品のコスト低下の加速 | -5.20% | APACがコスト削減を牽引する世界規模 | 短期(2年以内) |

| 溶融塩システムに対する保険引受の不足 | -2.10% | 北米およびEUの規制環境 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

密集した都市部での高温設置を制限する安全基準

米国49 CFR 173.189などの規制は溶融塩電池に対して厳格な輸送および設置条件を課しており、屋上または地下への設置を妨げる気密封止および消火設備の設置を義務付けています。(3)出典:連邦規則電子コード、「49 CFR 173.189」、ecfr.gov 欧州の指令も同様に、居住構造物近くでの高温貯蔵を制限しており、スペースが限られた都市でのNaS普及を妨げています。都市部の再生可能エネルギー目標が高まるにつれ、これらの基準は需要をリチウムイオンまたは新興の固体系化学物質へと転換させ、室温設計が成熟するまでの近期NaS普及を制約しています。

β-アルミナ固体電解質チューブの脆弱性

機械的亀裂とデンドライト浸透が主要な故障モードとして残っています。Electrochimica Actaの研究では、軽微なインピーダンス上昇がチューブの壊滅的な破損に先行する可能性があることが示されており、厳格な品質管理が求められます。したがって、製造歩留まりは信頼性の認識と保証コストに影響します。研究中の複合電解質アプローチは靭性の向上を目指していますが、商業的な展開はまだ2~3年先です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モジュール形状別:コンテナ型システムが市場の標準化を牽引

コンテナ型モジュールは2024年の需要の大部分を占め、出荷とコミッショニングを合理化する工場組立済みのISO準拠ユニットへの明確な選好を反映しています。系統運用者は、コンテナ型設計が熱管理および消火サブシステムを一体化し、エンジニアリングのリードタイムを短縮して規制承認を円滑化することを認識しています。量的には小さいものの、ラックマウント型ユニットは、C&Iクライアントが既存の機器室に収まる柔軟な設計を採用するにつれ急速に成長しました。CAGR 31.5%でのこの拡大は、インテグレーターが特注品に頼ることなくスペースが限られた工業サイトに対応するにつれ、ナトリウム硫黄電池市場を拡大させています。メーカーは、コンテナ型レイアウトがプロジェクトスケジュールを最大3ヶ月短縮すると強調しており、これはインセンティブの期限を追う開発者にとって決定的な要因です。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

容量範囲別:大規模優位性と中規模の勢い

500 kWh超のシステムが2024年の展開の半数以上を占めましたが、100~500 kWhカテゴリーは2030年にかけて最も急速な成長を示しました。ドイツとサウジアラビアの州レベルの入札がサイトごとに複数メガワット時を優先したため、電力会社の調達が上位層を牽引しました。中規模の普及は配電レベルの系統強化において増加しており、運用者は従来のピーカープラントの土地面積なしに長時間放電を必要としています。このパターンは、高付加価値プロジェクトにおけるナトリウム硫黄電池市場規模の集中を強調しており、産業用負荷シフトおよびマイクログリッドの役割への多様化を示しています。中規模設置が規模の経済に近づくにつれ、インテグレーターはターンキーコストがリン酸鉄リチウムのベンチマークにより近づき、総アドレス可能需要が高まると予測しています。

電池温度タイプ別:高温システムが引き続き優位

300~350℃で動作する高温NaS技術は2024年に81.7%のシェアを維持しました。電力会社は20年以上および数百万サイクルの累積という確立された実績を評価しています。室温プロトタイプは、歴史的なサイクル寿命の不足を解消する固体電解質のブレークスルーに支えられ、普及が進んでいます。欧州の研究コンソーシアムによってパイロット実施されたプロジェクトでは、200サイクル後に81%の容量維持が示され、商業的な準備が進んでいます。室温設計が耐久性とコストで同等に達した場合、現在防火基準によって阻まれている密集した都市部の機会を開拓することになります。それまでの間、ナトリウム硫黄電池市場は銀行融資可能な収益源のために実証済みの高温プラットフォームに依存し続けています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

設置タイプ別:グリッドスケールプロジェクトが主導、C&Iが地位を確立

10 MWh超のグリッドスケール施設が2024年の収益の59.4%を占め、政策主導の調達と大量購入の経済性から恩恵を受けました。しかし、0.5~10 MWhのC&Iプロジェクトは、工場、データセンター、およびキャンパスがディーゼル発電機なしに複数時間のレジリエンスを求めるにつれ最も急速に増加しています。これらの顧客はNaS電池の長いサイクル寿命と部分充電状態での限られた劣化を重視しており、これらの要因が生涯運用費用を低下させます。住宅および地域マイクログリッドは、キロワットスケールの電力レベルではユニットコストが依然としてリン酸鉄リチウムに有利なため、依然として限定的です。将来のコスト削減と室温製品がこのセグメントにおけるNaSの関連性を拡大する可能性があります。

用途別:再生可能エネルギー安定化がコアとして維持

2024年の出荷量のほぼ半分が再生可能エネルギー安定化に対応しており、風力および太陽光の変動を平準化するNaS電池の重要な役割を強調しています。負荷平準化およびピークシェービング用途は現在最も急速に成長しているセグメントを占めており、オフピーク充電とオンピーク放電に報酬を与える料金体系によって促進されています。バックアップ電源および防衛マイクログリッドは安定しているが小規模なニッチを形成しており、遠隔地でのミッションクリティカルな稼働時間を保証するためにNaS技術を使用しています。これらのパターンを総合すると、放電持続時間とサイクル耐久性が純粋なエネルギー密度を上回る用途へのナトリウム硫黄電池市場の方向性が確認されます。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2024年に42.3%の市場シェアを維持し、日本の成熟した設置基盤と中国の規模拡大インセンティブが量を牽引しました。湖北省の200 MWhナトリウムイオン貯蔵プラントなどのプロジェクトは、輸入リチウムへの依存を低減するという北京の広範な戦略を示しており、NaSの取り組みを補完してコンポーネントサプライチェーンを支えています。韓国および東南アジア諸国は、ネットワークインフラを全面的に刷新することなく再生可能エネルギー普及目標を拡大するため、NaSユニットを既存のディーゼルグリッドに統合するパイロットプログラムで追随しています。オーストラリアのアルミナ製錬所転換は、この地域の製造上の優位性をさらに強固にしています。

北米は最も急速に成長しており、連邦税額控除と山火事レジリエンス義務付けにより2030年までにCAGR 39.2%が見込まれています。カリフォルニア州の法定貯蔵目標とテキサス州の系統安定化計画は、州レベルの支援の両端を形成しています。Duke Energyなどの電力会社は日本製NaSモジュールのパイロット導入を開始しており、学習曲線を短縮する地域間の技術移転を示しています。カナダの水力発電が豊富な州は季節的余剰を管理するためにNaSを評価しており、メキシコは急速に成長するPV基盤に関連した太陽光出力ピークを平準化するためにNaSを活用しています。

欧州はエネルギー安全保障と産業脱炭素化を中心に安定した成長を維持しています。ドイツの230 MWh水素連携受注は、欧州大陸の緑色分子推進においてNaSを位置づけています。英国のエネルギー法2023は貯蔵のための市場収益ルートを開放し、容量市場参加に向けたNaSへの関心を集めています。フランスとイタリアは、廃止スケジュールを円滑化するために既存のガス火力資産にNaSを統合することに焦点を当てた実現可能性調査を委託しています。ハンガリーの4.35 MWh実証を先頭とする東欧は、小規模グリッドが相互接続容量を拡大することなく再生可能エネルギーの流入を安定させるためにNaSを活用する方法を示しています。

競争環境

NGK Insulatorsは250以上の稼働サイトと独自のベータアルミナ生産ノウハウでナトリウム硫黄電池市場を支えています。その長い運用実績は銀行融資可能性への懸念を和らげ、同社にファーストムーバーの優位性を与えています。BASFの2024年の参入は新たな価格規律をもたらし、モジュール式コンテナ統合によって20%のコスト削減を主張しています。Wärtsilä、Fluence、およびSaftは、単一の設置で電力サービスとエネルギーサービスの両方をカバーするためにNaSとリン酸鉄リチウムを組み合わせたハイブリッド構成を検討しています。IdemitsuやSumitomo Chemicalなどの材料サプライヤーは、より強靭な固体電解質の商業化を競っており、上流の多様化を示しています。

2024年以降の戦略的動向には、NGKの東欧への拡大、BASFのドイツでの第2NaS生産ラインの拡張、およびWärtsiläの高エネルギーモジュールを使用した300 MWのスコットランドプロジェクトの受注が含まれます。電力会社とNaSメーカーのパートナーシップは緊密化しており、NGKからのDuke Energyの調達は国境を越えた協力を示し、サウジアラビアの系統運用者は複数ギガワットのNaSポートフォリオに関する基本合意書に署名しています。ベンチャーキャピタルの資金は室温NaSスタートアップに流れており、都市部の安全性向上がアドレス可能市場拡大の次の鍵を握るという投資家の信念を反映しています。

将来の競争は電解質のブレークスルーと製造のローカライゼーションを軸に展開する可能性があります。室温設計が2027年までに商業化された場合、新たな参入者の波がNGKのリードを侵食する可能性があります。それまでの間、市場の集中は実証済みのフィールドデータと垂直統合されたコンポーネント供給を持つ既存企業に有利であり続けます。

ナトリウム硫黄電池産業のリーダー

NGK Insulators Ltd.

BASF SE

Contemporary Amperex Technology Ltd (CATL)

Mitsubishi Heavy Industries, Ltd.

Sumitomo Electric Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NGKのナトリウム硫黄電池が日本の70 MWhプロジェクトに展開され、米国の電力会社Duke Energyによるパイロット導入に選定されました。NGKのナトリウム硫黄(NAS)電池は、グリッドスケールのエネルギー貯蔵用途において最も商業的に成熟した非リチウム電気化学技術の一つです。

- 2025年1月:福建師範大学の研究者が、200サイクル後に81%の容量を維持するデュアルソルト準固体ポリマー電解質を報告し、室温NaSの実用可能性を支持しました。

- 2024年6月:BASFはNGKとの協力のもと、NAS MODEL L24を発表しました。これは従来モデルと比較して総所有コストを20%削減する改良型ナトリウム硫黄(NaS)電池システムです。この次世代システムは、通常6時間以上の貯蔵を必要とする中長時間エネルギー貯蔵(LDES)用途向けに設計されています。

- 2024年4月:NGK Insulatorsは、HH2E社がバルト海沿岸で開発しているドイツの緑色水素プロジェクト向けに、総容量230 MWhを超えるNAS電池を供給する契約を締結しました。

世界のナトリウム硫黄電池市場レポートの範囲

ナトリウム硫黄電池市場レポートには以下が含まれます:

| コンテナ型プラグアンドプレイ |

| ラックマウント型モジュールユニット |

| 100 kWh未満 |

| 100~500 kWh |

| 500 kWh超 |

| 高温(300~350℃)NaS |

| 室温NaS |

| グリッドスケール(10 MWh超) |

| 商業・産業用(0.5~10 MWh) |

| 住宅・地域マイクログリッド(0.5 MWh未満) |

| 再生可能エネルギー安定化 |

| バックアップ電源 |

| 負荷平準化およびピークシェービング |

| 防衛および遠隔マイクログリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| モジュール形状別 | コンテナ型プラグアンドプレイ | |

| ラックマウント型モジュールユニット | ||

| 容量範囲別 | 100 kWh未満 | |

| 100~500 kWh | ||

| 500 kWh超 | ||

| 電池温度タイプ別 | 高温(300~350℃)NaS | |

| 室温NaS | ||

| 設置タイプ別 | グリッドスケール(10 MWh超) | |

| 商業・産業用(0.5~10 MWh) | ||

| 住宅・地域マイクログリッド(0.5 MWh未満) | ||

| 用途別 | 再生可能エネルギー安定化 | |

| バックアップ電源 | ||

| 負荷平準化およびピークシェービング | ||

| 防衛および遠隔マイクログリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ナトリウム硫黄電池市場の急速な成長を牽引しているのは何ですか?

電力会社は6時間以上の放電が可能な貯蔵を必要としており、政府の税額控除が非リチウム系化学物質を優遇しているため、2030年までにCAGR 27.25%で需要が拡大しています。

ナトリウム硫黄電池市場は2030年までにどのくらいの規模になりますか?

予測では、2025年の3億3,485万米ドルから増加し、2030年には年間収益11億1,722万米ドルに達するとされています。

コンテナ型モジュールがなぜこれほど人気があるのですか?

標準ISOコンテナは統合された熱制御システムとともに工場試験済みの状態で納入され、プロジェクトのタイムラインを短縮し、2024年の出荷量の72.8%を占めています。

最も急速に拡大している地域はどこですか?

北米はインフレ削減法の生産クレジットに支えられ、CAGR 39.2%で最も高い成長率を示しています。

室温ナトリウム硫黄電池は商業的に準備が整っていますか?

プロトタイプセルは有望な耐久性を示していますが、固体電解質の靭性が向上するにつれ、大規模な商業的普及は今十年の終わりに向けて見込まれています。

ナトリウム硫黄電池はコスト面でリン酸鉄リチウムとどのように比較されますか?

次世代NaSシステムは1 kWh当たり250~300米ドルを目標としており、4時間以上の放電を必要とする用途においてLiFePO₄と競合しています。

最終更新日: