SMSファイアウォール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

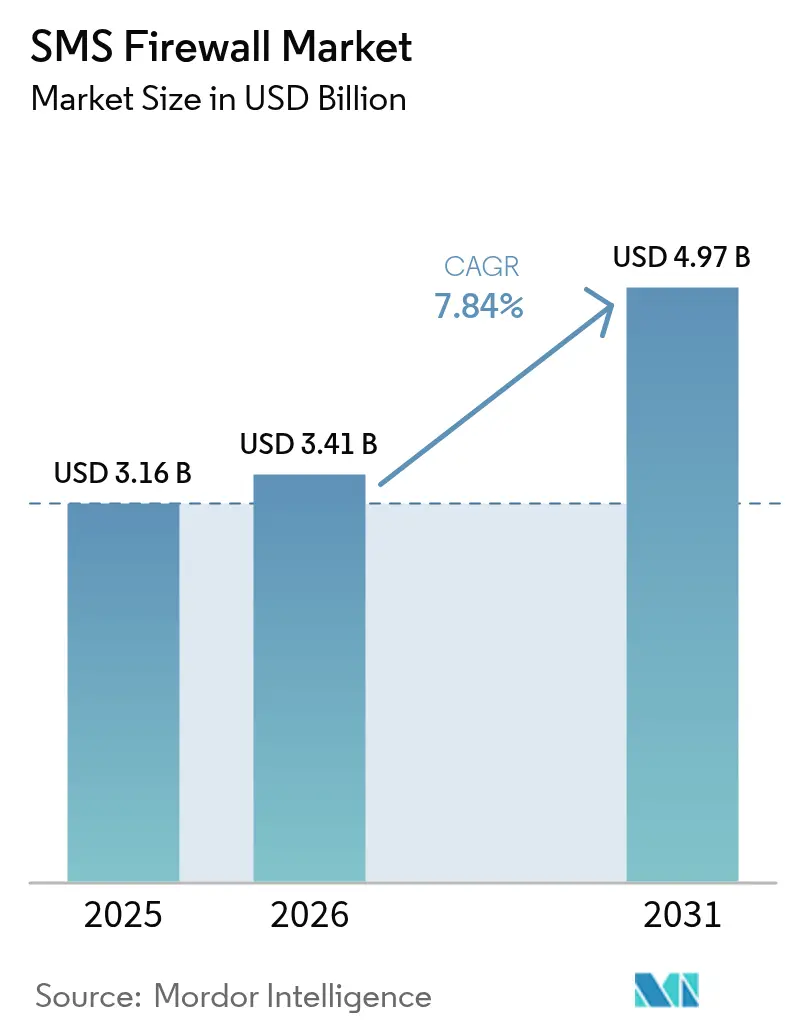

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.97 十億米ドル |

| 成長率 (2026 - 2031) | 7.84% CAGR |

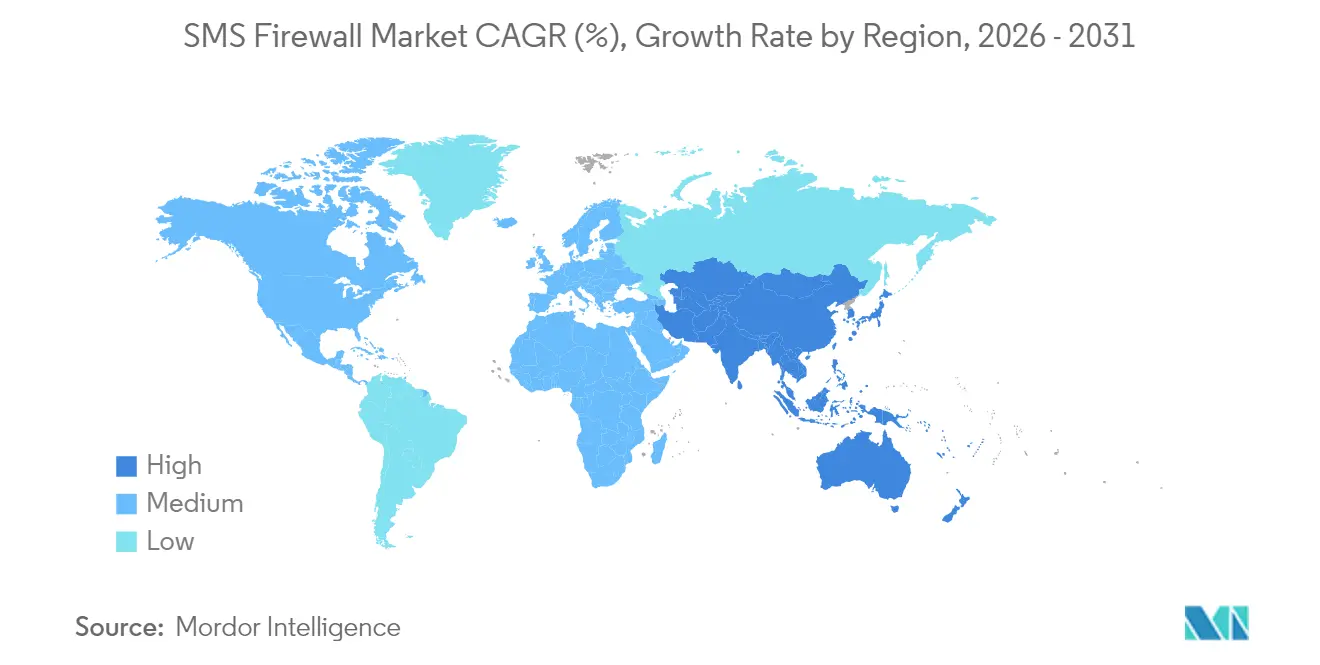

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSMSファイアウォール市場分析

SMSファイアウォール市場規模は、2025年の31億6,000万米ドルから2026年には34億1,000万米ドルに成長し、2026年〜2031年の年平均成長率7.84%で2031年までに49億7,000万米ドルに達すると予測されています。

通信事業者はA2P収益の確保、新たなトレーサビリティ規制への準拠、およびシグナリング脅威から5Gネットワークスライスを保護するために次世代ファイアウォールへの投資を進めています。SS7からDiameterファイアウォールへの移行、早期導入国における5G展開の加速、およびオンショアフィルタリングを義務付ける国家データ主権規制により、設備投資は高水準を維持しています。一方、CPaaSの統合がベンダーの利益率を圧迫しており、サプライヤーはAI駆動型アナリティクスおよびマネージドサービスの提供によって差別化を図っています。サプライヤー間の適度な分散により、クラウドネイティブかつサブスクリプション型のツールでティア3およびティア4のモバイルネットワーク事業者を対象とするニッチ専門企業の参入余地が残されています。

主要レポートの要点

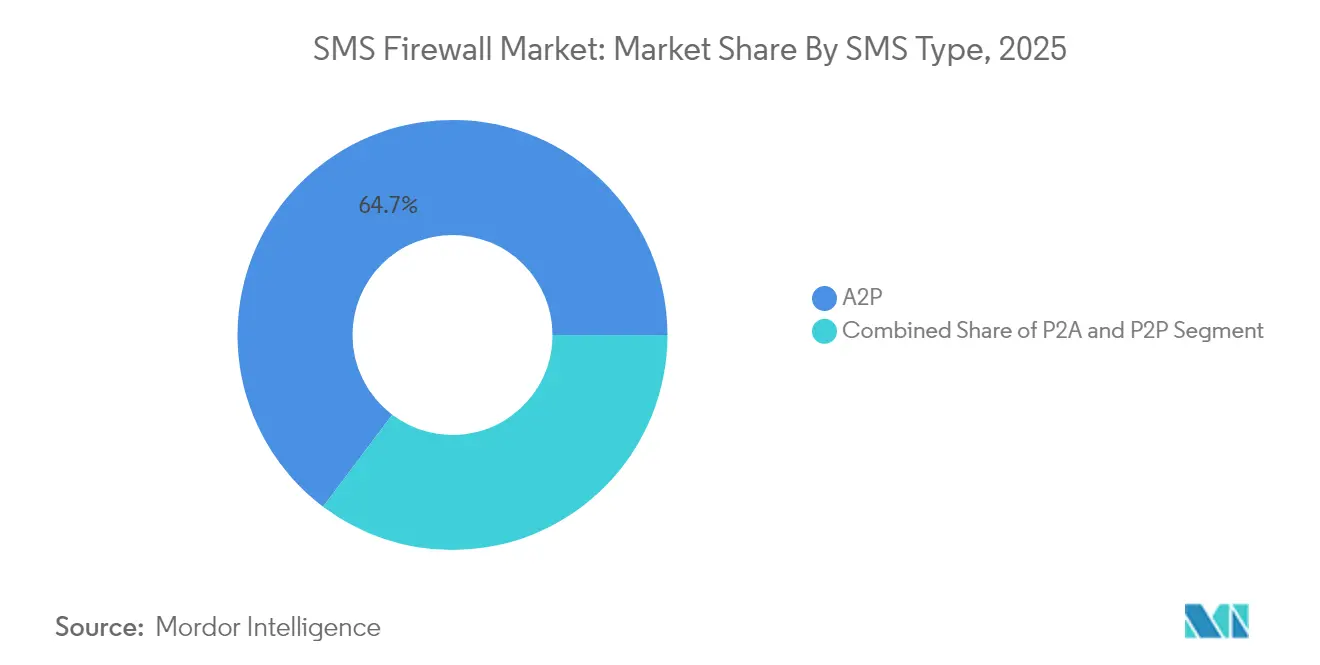

- SMSタイプ別では、A2Pトラフィックが2025年のSMSファイアウォール市場シェアの64.72%を占め、P2Pエンタープライズメッセージングは2031年にかけて年平均成長率9.74%で拡大する見込みです。

- 展開モード別では、オンプレミス導入が2025年のSMSファイアウォール市場の52.71%を占め、クラウド展開は2031年にかけて年平均成長率12.62%を記録すると予測されています。

- サービスタイプ別では、プロフェッショナルサービスが2025年の収益シェアの55.62%を獲得し、マネージドサービスは2031年にかけて年平均成長率10.83%で最も急速に成長しています。

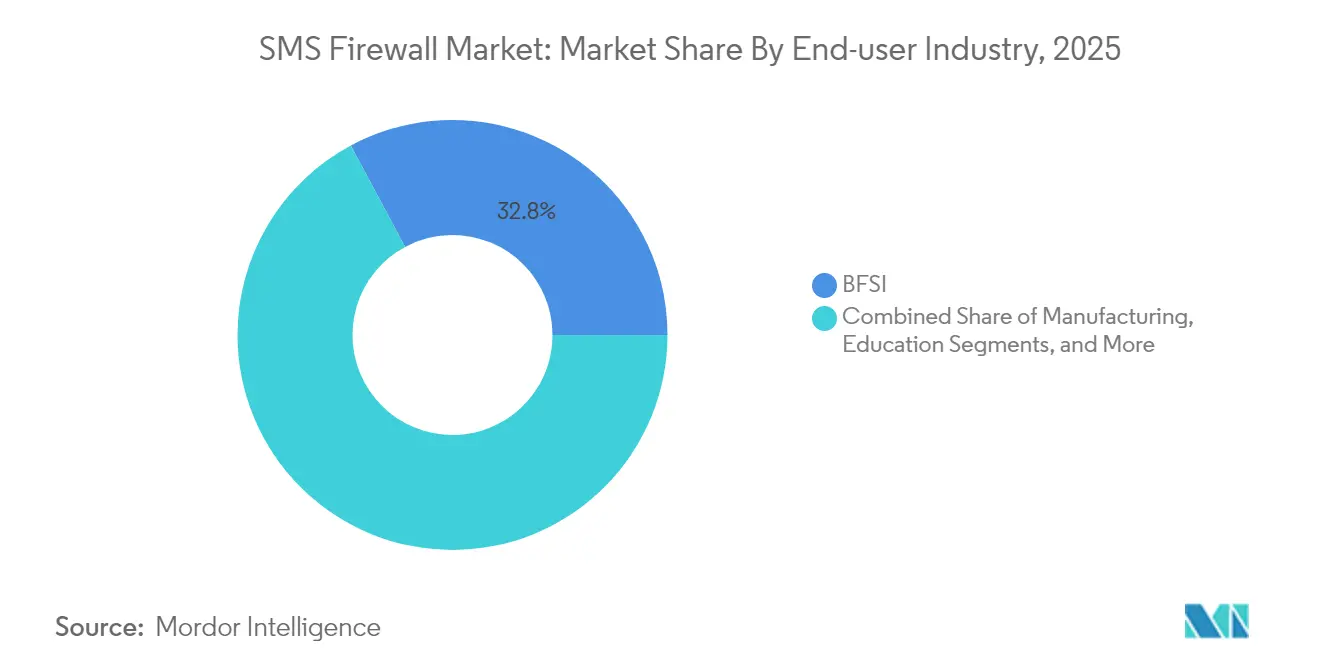

- エンドユーザー産業別では、BFSIが2025年の収益の32.84%を占め、小売・電子商取引は2031年まで年平均成長率10.36%で成長する見込みです。

- ネットワーク世代別では、4G/LTEが2025年の収益の46.65%を占め、5Gセグメントは2031年にかけて年平均成長率12.31%で加速する見込みです。

- 地域別では、北米が2025年の収益シェアの37.25%でトップとなり、アジア太平洋地域は2031年にかけて年平均成長率12.07%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルSMSファイアウォール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| A2Pトラフィック収益化の急増 | +2.1% | アジア太平洋地域および中東・アフリカ地域主導のグローバル | 中期(2〜4年) |

| モバイル詐欺およびグレールート損失の深刻化 | +1.8% | 北米およびヨーロッパ | 短期(2年以内) |

| SS7からDiameterファイアウォールへのアップグレードサイクル | +1.5% | ヨーロッパおよび北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| オンショアフィルタリングを義務付ける国家データ主権条項 | +1.2% | 欧州連合、インド、ブラジル | 中期(2〜4年) |

| 加入者のQoEおよびブランド信頼に対する通信事業者の注力 | +0.9% | グローバルプレミアム通信事業者 | 短期(2年以内) |

| 5Gスライシングによる新たな攻撃対象領域の拡大 | +0.8% | 北米、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

A2Pトラフィック収益化の急増

通信事業者は音声収入の減少に直面しており、認証済みA2Pメッセージングが収益回復の要となっています。インドの分散型台帳フレームワークは、Airtelの顧客に対して漏洩を40%削減し、スパムを98%減少させる効果を示しました。[1]Airtel、「スパム対策」、airtel.inブラジルおよびナイジェリアにおける同様の収益化プログラムは、正規のエンタープライズメッセージをグレールートから分離する高度なトラフィックアナリティクスに依存しています。このモデルにより、通信事業者はセキュリティを組み込んだプレミアム配信サービスを再販することも可能です。収益性は高いものの、展開には機械学習による検査ツールが必要であり、小規模な通信事業者はレガシーインフラ上でこれをホストすることができません。

モバイル詐欺およびグレールート損失の深刻化

SIMボックス詐欺は年間31億1,000万米ドルの損失をもたらし、通信詐欺全体の7.8%を占めています。[2]Infosys Limited、「SIMボックス詐欺とその影響の理解」、infosysbpm.com人為的に増幅されたトラフィックおよびフィッシングキャンペーンは、音声、SMS、ソーシャルアプリを組み合わせており、規制当局に対応を迫っています。インドのAIベースのなりすまし対策プラットフォームは、3か月間で不正通話を90%削減しました。こうした成果が他の規制当局に対し、より広範な不正防止スタックの中にSMSファイアウォール機能の統合を求める動きを促し、SMSファイアウォール市場を拡大させています。

SS7からDiameterファイアウォールへのアップグレードサイクル

SS7の脆弱性は位置追跡やメッセージ傍受を可能にし、米国の大手通信事業者でも事例が記録されています。[3]Hackers Arise、「米国モバイル通信システム内部の中国国家支援ハッカー」、hackers-arise.comDiameterは認証を改善しますが、デュアルプロトコルファイアウォールを必要とする複雑性をもたらします。Deutsche TelekomのMagenta Security Roamingサービスは、現在1つのプラットフォームで2Gから5Gまでのトラフィックを保護しています。複数年にわたるアップグレードサイクルは設備投資を持続させ、社内専門知識が限られた通信事業者のマネージドサービス需要を促進しています。

5Gスライシングによる新たな攻撃対象領域の拡大

ネットワークスライシングはカスタムアプリケーション向けにトラフィックをセグメント化しますが、スライス分離の失敗によりSMSチャネルが露出する可能性があります。SingtelのコンシューマーグレードのSGスライスは150万人のユーザーにサービスを提供しており、スライス対応ファイアウォールの必要性を浮き彫りにしています。[4]World Teleport、「Singtelが5Gネットワークスライシング機能を拡張」、worldteleport.orgT-Mobileのイベント固有スライスは、スライス設定が頻繁に変更される場合に動的ポリシーとAIアナリティクスが不可欠であることを確認しました。脅威検知にスライスコンテキストを組み込むベンダーは競争上の優位性を獲得します。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア3/4のモバイルネットワーク事業者における技術的認識の低さ | -1.4% | アジア太平洋地域、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| CPaaS統合による価格圧力 | -1.1% | 北米およびヨーロッパに影響するグローバル | 短期(2年以内) |

| RCS展開の遅延による設備投資タイミングの不明確化 | -0.8% | 地域によって異なるグローバル | 長期(4年以上) |

| 国境を越えたメッセージ検査に関する規制の曖昧さ | -0.6% | 欧州連合・米国間、アジア太平洋地域の回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア3/4のモバイルネットワーク事業者における技術的認識の低さ

インドで27,000の事業体がコンプライアンス支援を求めた事例に見られるように、多数の小規模事業者がDLT登録とルール最適化に苦慮しています。機械学習ルールの継続的な調整とリアルタイム脅威フィードの統合により、これらの事業者はマネージドサービスへの移行を余儀なくされていますが、予算の制約が導入を遅らせています。

CPaaS統合による価格圧力

ProximusはRoute Mobileを20億ユーロで買収し、規模を活用してファイアウォール機能をグローバルCPaaSスイートにバンドルしました。Infobipおよびその他企業による競合買収により、スタンドアロンベンダーを下回る価格設定が可能となり、利益率が15〜20%圧縮されています。中堅ファイアウォールサプライヤーは、プレミアム価格を正当化するためにAI特許および業種特化型パッケージで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

SMSタイプ別:A2Pの優位性が収益成長を牽引

A2Pメッセージングは2025年のSMSファイアウォール市場シェアの64.72%を占め、金融、医療、公共サービス全体にわたる必須認証規則に支えられています。A2Pセグメントのためのスパム制御と保証配信に企業が対価を支払うことで、SMSファイアウォール市場規模は年平均成長率7.79%で拡大する見込みです。企業はまた、セキュアなP2Pアラートにも投資しており、P2Pエンタープライズカテゴリーは年平均成長率9.74%で成長しています。Jack Henryはすでに毎月1,200〜1,500万件のセキュアアラートをTwilioを通じて処理しており、50倍の量的成長を計画しています。

A2Pの成長はグレールートをフィルタリングするファイアウォールのアップグレードを加速させる一方、インバウンドの顧客問い合わせなどのP2Aユースケースは、企業をなりすまし攻撃から保護する認証に依存しています。RCSなどの競合チャネルがP2Aの勢いを鈍化させていますが、規制対象セクターは依然としてユニバーサルリーチのためにSMSに依存しています。ワンタイムパスワードおよびサービス通知の増加量により、セキュリティが充実したA2Pトラフィックが通信事業者の収益戦略の中心であり続け、SMSファイアウォール市場を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド移行の加速

ティア1通信事業者がローカルデータ管理を優先するため、オンプレミス展開は2025年の収益シェアの52.71%を維持しました。それでも、クラウドオプションは年平均成長率12.62%を記録すると予測されており、小規模事業者からの強い需要を反映しています。国境を越えた処理を許可する地域の規制当局が共有脅威フィードを承認するにつれ、クラウド展開のSMSファイアウォール市場規模は急激に上昇すると予測されています。

データローカライゼーション法が存在する地域ではハイブリッドアーキテクチャが普及しており、通信事業者はクラウドでメタデータを分析しながらメッセージコンテンツをオンショアに保存することができます。通信事業者施設内に配置されたエッジノードは、機密データをオフサイトに移動させることなくほぼリアルタイムのアナリティクスを提供します。この柔軟性が追加投資を促し、SMSファイアウォール市場が従来型および新興の展開モデルの両方で成長し続けることを確実にしています。

サービスタイプ別:プロフェッショナルサービスが導入をリード

複雑な統合にはシグナリングの専門知識とコンプライアンス検証が必要なため、プロフェッショナルサービスは2025年の収益の55.62%を提供しました。サービスプロバイダーは展開タイムラインと立ち上げ後の調整を保証しており、成果ベースの契約が一般的となっています。マネージドサービスは、24時間365日の監視をアウトソーシングする通信事業者に後押しされ、年平均成長率10.83%で成長する見込みです。

AIを活用したマネージド検知・対応は新たな詐欺パターンをブロックするまでの時間を短縮し、セキュリティアナリストを持たないティア3事業者を引き付けています。一方、コンサルティングチームは規制認証へと業務を拡大し、コンプライアンスリスクをアップセルの機会に転換しています。こうした動向により、SMSファイアウォール産業は、測定可能なパフォーマンス保証を伴う技術展開を包括するサービスに注力し続けています。

エンドユーザー産業別:BFSIがセキュリティ投資をリード

二要素認証および不正アラートが妥協のない配信を必要とするため、BFSIは2025年の収益の32.84%を占めました。銀行部門のSMSファイアウォール市場規模は、侵害後の厳しい罰則から恩恵を受けています。小売・電子商取引サイトは年平均成長率10.36%で最も急速に成長しており、Her Fantasy BoxがセキュアなSMSキャンペーンを通じて6か月間で2,086万米ドルを追加した事例がその証左です。

HIPAA規則が暗号化された転送と監査ログを要求するため、医療分野での採用が増加しており、TelnyxはユニバーサルリーチをHIPAA準拠のSMSサービスとして実証しています。政府機関は認証済み市民サービスを拡大し、製造業者はサプライチェーン更新のためのセキュアな通知を追加しており、SMSファイアウォール市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワーク世代別:4Gの優位性と5Gの成長

4G/LTEは大規模な既存基盤を反映し、2025年の収益の46.65%を占めました。テキスト配信が最も安定したレイヤーにデフォルト設定されるため、4GネットワークのためのスMSファイアウォール市場規模は大きいままです。一方、5Gファイアウォールはスライス固有のセキュリティポリシーに牽引され、2031年までに年平均成長率12.31%で成長する見込みです。

2G/3Gに関するGSMAのサンセットガイドラインにより、通信事業者はレガシーネットワークと次世代ネットワークを同時に保護するマルチ世代ファイアウォールへの投資を迫られています。スタンドアロン5Gコアの展開が進む中、5Gレイテンシーに最適化されたAI脅威検知を提供するベンダーが優位性を獲得し、SMSファイアウォール市場全体を強化しています。

地域分析

北米は2025年の収益シェアの37.25%でトップとなり、これは厳格なプライバシー規制、早期の5G採用、およびファイアウォールをエンタープライズ通信スタックに組み込む大規模なCPaaSエコシステムによるものです。カナダおよびメキシコとの国境を越えたメッセージングが新たな監査証跡義務を引き起こすため、通信事業者の支出は2025年も堅調を維持しています。ロボコールおよびスミッシング詐欺への連邦政府の注目がさらに需要を押し上げ、SMSファイアウォール市場における北米のリーダーシップを確固たるものにしています。

アジア太平洋地域は2031年にかけて年平均成長率12.07%で最も急速に成長する地域です。インドのDLTフレームワークはエンドツーエンドのメッセージトレーサビリティを強制し、地域のモデルケースとして機能している一方、中国の積極的な5Gスライシング展開が次世代ファイアウォールの採用を加速させています。東南アジアの通信事業者はインドの成果を反映したスパム削減の取り組みを追随しており、SMSファイアウォール市場を集合的に拡大しています。

ヨーロッパは、詳細な同意ログを必要とするEU全域の国境を越えたトラフィック規則とGDPRコンプライアンスのバランスを取っています。データ主権条項により通信事業者はオンショアフィルタリングへと向かっていますが、共有脅威フィードはリスクの低いカテゴリーでのクラウド採用を促進しています。中東・アフリカでは、モバイルファーストの経済圏がクラウドネイティブファイアウォールを採用して設備投資を削減していますが、小規模なモバイルネットワーク事業者の認識不足が普及を遅らせています。南米はインドに倣い、メッセージへのKYC認証を義務付けており、低コストで規制対応可能なソリューションへの需要を促進しています。

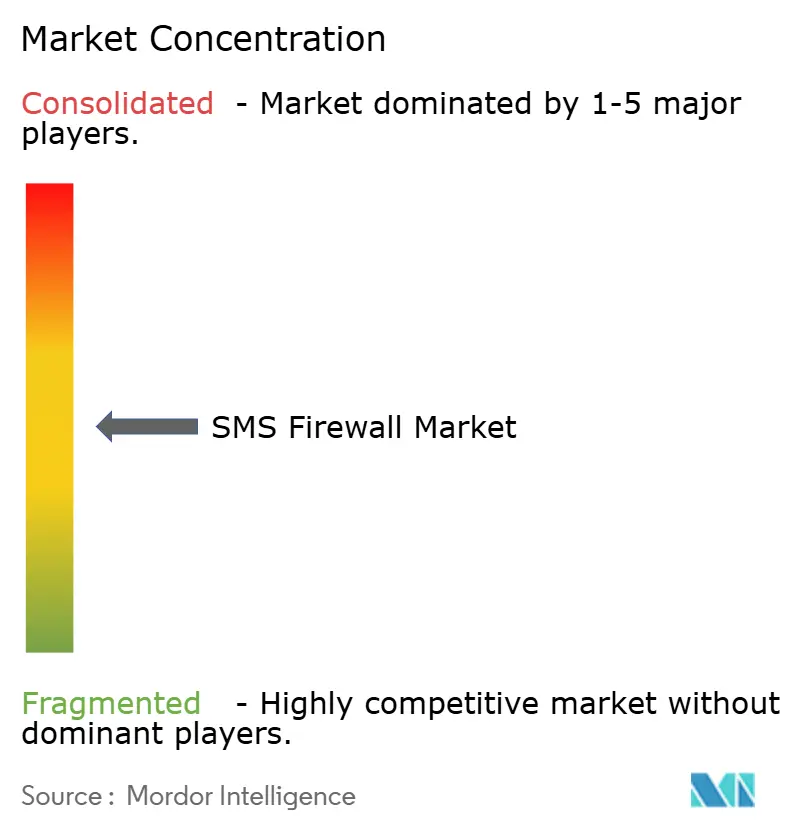

競合環境

市場は適度に分散した状態を維持しています。Tata Communications、Syniverse、およびSinchは、グローバルシグナリングハブとマルチクラウド配信プラットフォームを通じてリーダーシップを維持しています。Sinchは過去12か月間で8,000億件のインタラクションを処理し、SMSの防御を補完するためにRCSに多額の投資を行っています。Syniverceは通信事業者間の相互接続を活用してファイアウォールとローミングセキュリティをバンドルし、Tata CommunicationsはグローバルIPバックボーン全体にマルチプロトコルファイアウォールを展開しています。

CPaaS企業間の統合が競争圧力を高めています。ProximusによるRoute Mobileの買収およびInfobipによるAnamとOpenMarketの買収により、スタンドアロンのファイアウォールベンダーを圧迫するバンドル価格設定が可能となっています。これに対応して、ニッチ専門企業はAIなりすまし検知モデルを特許化し、NetnumberやWMC Globalなどの検証レジストリと提携して脅威フィードを強化しています。

通信事業者はまた、ローカルプロトコルおよび規制に合わせた展開を提供する地域セキュリティベンダーからも調達しています。Spark New ZealandはMobileumのマルチプロトコルファイアウォールを国家的な詐欺削減のために採用しました。SecurityGenとSmart Axiataはカンボジアで次世代シグナリングファイアウォールを立ち上げ、新興市場におけるターンキー展開への需要を証明しました。こうした動きは、地域チャンピオンが迅速な展開とローカライズされたサポートを提供することで成功できることを示しており、SMSファイアウォール市場全体にわたる多様なサプライヤー構成を強化しています。

SMSファイアウォール産業リーダー

Cellusys Telecommunications

Tyntec GmbH

Tata Communications Ltd.

Syniverse Technologies LLC

Sinch AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ProofpointはHornetsecurityを10億米ドル超で買収することに合意し、欧州の中小企業全体でAIベースのMicrosoft 365セキュリティを強化しました。

- 2025年4月:XConnectがSekura.idを買収し、番号インテリジェンスサービスにリアルタイムのモバイルID認証を追加しました。

- 2025年4月:Spark New ZealandがMobileumをマルチプロトコルシグナリングおよびSMSファイアウォール保護のために選定しました。

- 2025年1月:SmarshがTeleMessageの買収を完了し、モバイルメッセージングコンプライアンスをポートフォリオに追加しました。

- 2024年12月:インド電気通信規制庁(TRAI)はSMSトレーサビリティ義務の期限を2024年12月11日まで延長し、通信事業者にコンプライアンス対応のための追加時間を与えました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、SMSファイアウォール市場は、スパム、なりすまし、スミッシング、およびグレールート漏洩を封じ込めるために、モバイルネットワーク事業者がショートメッセージトラフィックを検査、フィルタリング、または再ルーティングするために展開するすべてのハードウェアアプライアンス、仮想インスタンス、およびマネージドルールセットを対象としています。2Gから5Gネットワーク全体にわたるA2P、P2A、およびエンタープライズP2Pメッセージングに関連するすべてのライセンス販売、定期的なプラットフォームサブスクリプション、およびマネージドサービス契約が計上されています。

スコープ注記、除外事項:純粋なシグナリングファイアウォール、ユーザーデバイス上のスタンドアロンSMSフィルタリングアプリ、およびSMS検査モジュールなしで販売される不正分析プラットフォームは本調査の対象外です。

セグメンテーションの概要

- SMSタイプ別

- A2P

- P2A

- P2P(エンタープライズフラッシュ/アラート)

- 展開モード別

- オンプレミス

- クラウド

- サービスタイプ別

- プロフェッショナルサービス(コンサルティング、統合)

- マネージドサービス(24時間365日監視、セキュリティオペレーションセンター)

- エンドユーザー産業別

- BFSI

- 政府および公共安全

- ITおよび通信

- 医療およびライフサイエンス

- 小売および電子商取引

- メディアおよびエンターテインメント

- 教育

- 製造業

- その他のエンドユーザー産業

- ネットワーク世代別

- 2G / 3G

- 4G / LTE

- 5G

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、湾岸協力会議(GCC)、および新興アジア市場の通信セキュリティアーキテクト、A2Pアグリゲーター、シグナリング専門家、および地域規制当局との構造化インタビューを実施しました。これらの対話により、グレールートの普及率、平均ファイアウォール価格帯、および予想される5Gスライス採用タイムラインが検証され、公開データの空白が補完されました。

デスクリサーチ

アナリストは、GSMAトラフィックダッシュボード、国際電気通信連合(ITU)のモバイル加入者統計、米国連邦通信委員会(FCC)および英国通信規制庁(Ofcom)の規制申請書、インド電気通信規制庁(TRAI)の四半期パフォーマンス指標、および欧州電気通信標準化機構(ETSI)の技術レポートなどのティア1公開ソースからベースライン情報を収集しました。モバイルエコシステムフォーラムの産業白書、通信事業者の年次報告書、および投資家向けプレゼンテーションは、最近の採用指標と料金の洞察を提供しました。有料ツール(ベンダー財務向けのD&B Hooversおよびディール追跡向けのDow Jones Factiva)はサプライヤーの収益ストリームの規模算定に役立ちました。このリストは例示的なものであり、多数のオープンおよびサブスクリプションソースがエビデンスプールに情報を提供しています。

市場規模算定と予測

トップダウンモデルは、浸透率、収益化、および価格曲線を使用して通信事業者のSMS総トラフィックをアドレス可能なファイアウォール支出に変換し、選択的なボトムアップのベンダー積み上げとチャネルチェックによって相互検証されます。主要変数には以下が含まれます:1)年間A2Pメッセージ量、2)グレーチャネルを経由するトラフィックのシェア、3)100万メッセージあたりの平均プラットフォームライセンスおよびマネージドサービス料金、4)5G加入者の成長、および5)調達急増を引き起こす規制コンプライアンスの期限。多変量回帰とシナリオ分析によりこれらのドライバーを2030年まで予測し、誤差閾値が狭まるまで異常な外れ値を再実行します。

データ検証と更新サイクル

すべての草案モデルは、承認前にピアアナリスト、シニアドメインリード、および自動分散スキャンの3層レビューを通過します。アウトプットは独立したトラフィックインデックスとベンダーの決算発表に対してベンチマークされ、重大な乖離が生じた場合は再実行が行われます。レポートは年次で更新され、主要なスペクトル、規制、またはM&Aイベントが発生した場合には中間改訂が行われます。

当社のSMSファイアウォールベースラインが信頼性を持つ理由

企業によってスコープ定義が異なり、異なる日付で通貨換算を行い、またはプラットフォームとサービスの収益を混在させるため、公開されている推計はしばしば乖離します。

主要なギャップ要因には以下が含まれます:一部の調査はマネージドサービスを省略し、他の調査はグレールートトラフィックを二重計上し、一部は予測期間全体で為替レートを固定していますが、Mordorは四半期レートを適用し、通信事業者のライブトラフィックフィードを更新しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 31億6,000万米ドル(2025年) | ||

| 30億米ドル(2025年) | グローバルコンサルタントA | SMSタイプのスコープが狭い;2024年の静的為替レート |

| 24億6,000万米ドル(2022年) | 産業ジャーナルB | 基準年が古い;グレールート量がトラフィックとして計上され、支出としてではない |

| 26億7,000万米ドル(2024年) | 地域調査C | マネージドサービス料金を除外 |

要約すると、当社の厳格な変数選択、ライブデータ更新、およびデュアルトラック検証により、Mordor Intelligenceは機会を規模算定したりベンダーパフォーマンスをベンチマークしたりする経営幹部にとって信頼できる出発点となっています。

レポートで回答される主要な質問

SMSファイアウォール市場の収益成長を牽引しているものは何ですか?

A2P収益化の拡大、Diameterへの移行、および5Gスライシングのセキュリティ要件が、2031年にかけて年平均成長率7.84%を加速させる主要な触媒です。

最も急速な拡大機会を提供する地域はどこですか?

インドのDLTフレームワークと中国の5G投資がファイアウォール展開を拡大させるため、アジア太平洋地域は年平均成長率12.07%で成長すると予測されています。

クラウド展開がモバイル通信事業者の間で普及しているのはなぜですか?

クラウドネイティブファイアウォールはコスト効率、スケーラビリティ、および共有脅威インテリジェンスを提供し、小規模な通信事業者が多額の設備投資なしに高度なセキュリティを採用することを可能にします。

CPaaS統合はファイアウォールベンダーにどのような影響を与えますか?

大手CPaaSプロバイダーのバンドル提供が価格圧力をもたらし、利益率を15〜20%削減し、スタンドアロンベンダーにAIアナリティクスと垂直ソリューションによるイノベーションを迫っています。

SMSファイアウォールに最も多く支出している産業セグメントはどれですか?

BFSIは2025年の収益シェアの32.84%でトップとなっており、これはプレミアムセキュリティ機能を必要とする厳格な認証および不正アラートのニーズによるものです。

5Gネットワークスライシングはファイアウォール採用においてどのような役割を果たしていますか?

5Gスライスは新たな攻撃ベクターをもたらすため、通信事業者はサービスの整合性を維持するために動的かつアプリケーション固有のポリシーを適用するスライス対応ファイアウォールを展開しています。

最終更新日: