火災警報システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.75 十億米ドル |

| 市場規模 (2031) | 51.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

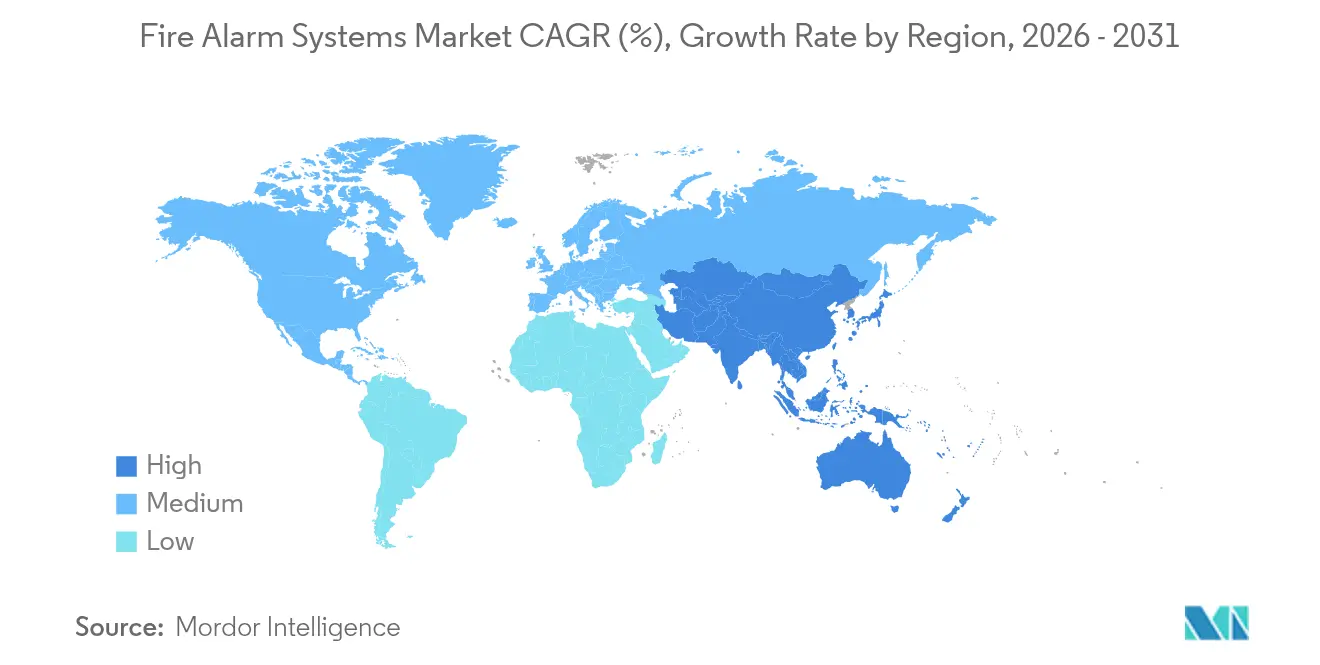

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

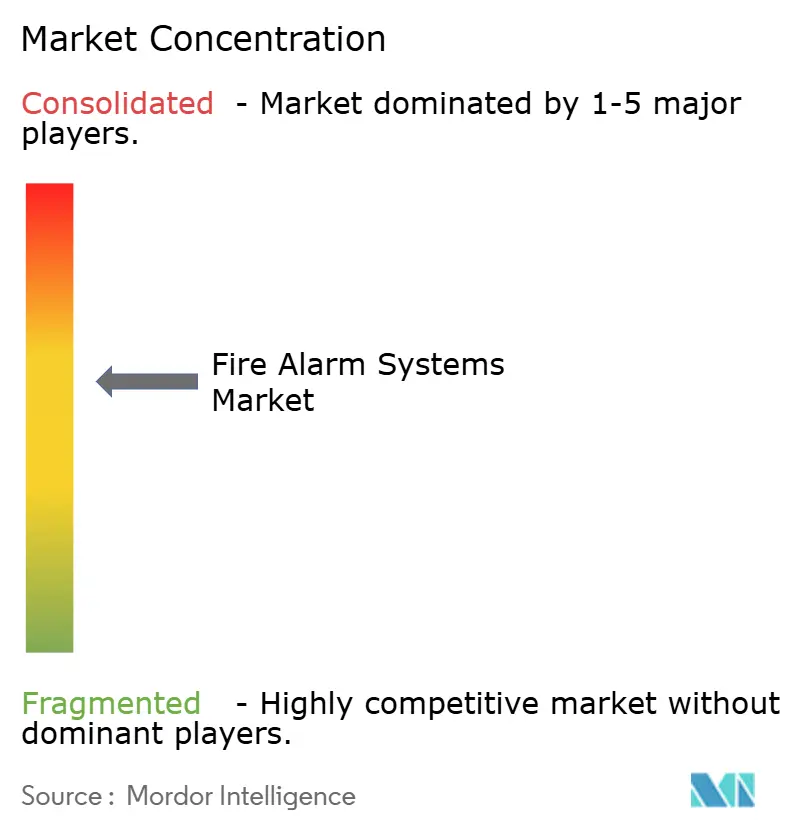

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる火災警報システム市場分析

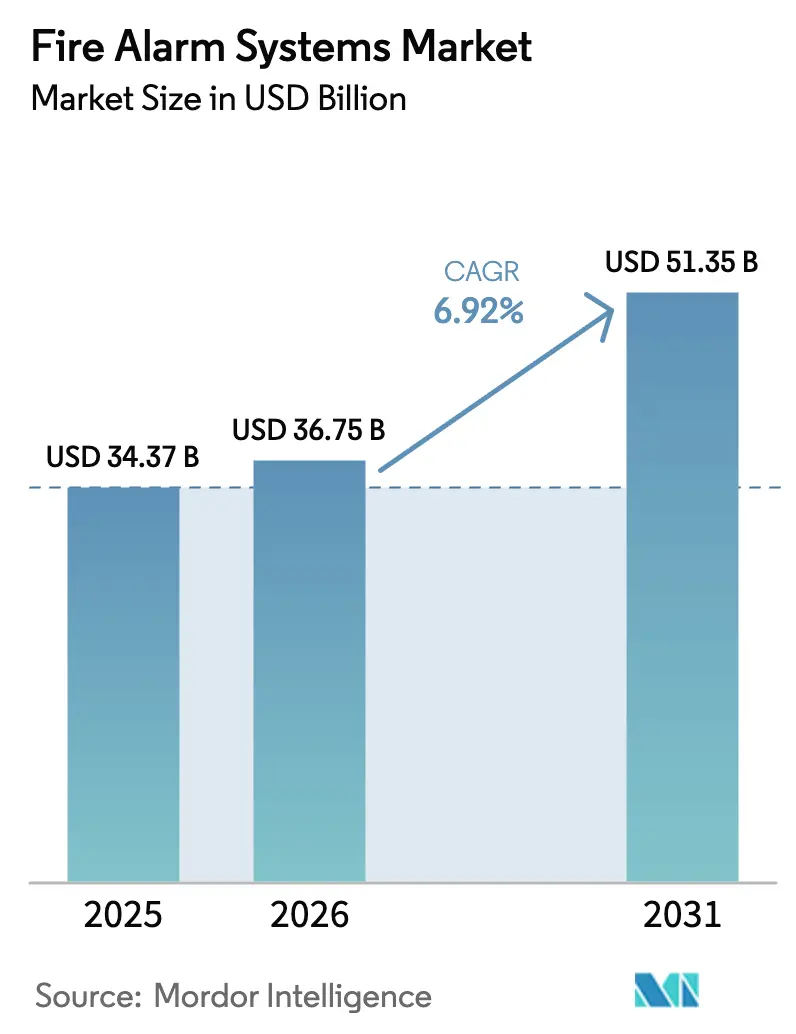

火災警報システム市場規模は2025年に337億米ドルと評価され、2026年の367億5,000万米ドルから2031年には513億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.92%です。厳格な法規制の施行、スマートビルディングプロジェクトの普及、および有線従来型パネルから接続型アドレサブルプラットフォームへの広範な移行が、2024年および2025年においてこの成長軌道を支えました。商業デベロッパーは、より広範なビル管理ソフトウェアと統合できるネットワーク対応システムを好み、データセンター事業者およびバッテリー貯蔵施設の所有者は、精密電子機器を保護する専門的な検知・消火システムを求めました。NFPA 72(2025年版)などの迅速な法規制改訂により、サイバーセキュリティ義務、熱画像検知、および音響式漏洩検知が義務付けられ、ベンダーは製品の再設計を、設置業者はスキルアップを余儀なくされました。プライベートエクイティファンドは、技術者不足に対応するための全国規模のサービスプラットフォームを構築すべく、ロールアップを加速させました。これにより人件費は上昇しましたが、アフターマーケットの収益機会も拡大しました。地域別では、支出の勢いがアジア太平洋地域へとシフトする一方、北米はスマート施設の早期導入によるスケールメリットを維持しました。

主要レポートのポイント

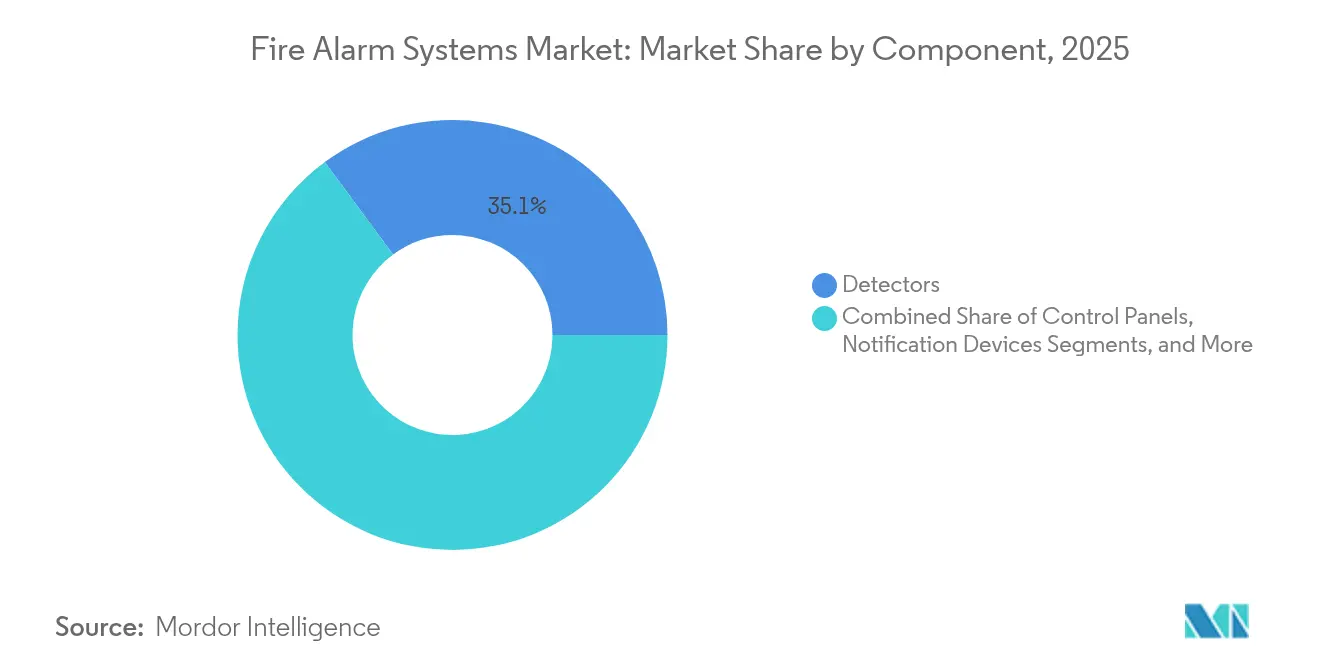

- コンポーネント別では、検知器が2025年の火災警報システム市場において35.12%を占め、2031年にかけてCAGR 8.07%で成長する見込みです。

- システムタイプ別では、アドレサブル火災警報システムが火災警報システム市場をリードし、2025年の市場シェアは64.12%でした。一方、ハイブリッドシステムは2031年にかけてCAGR 10.03%で成長すると予測されています。

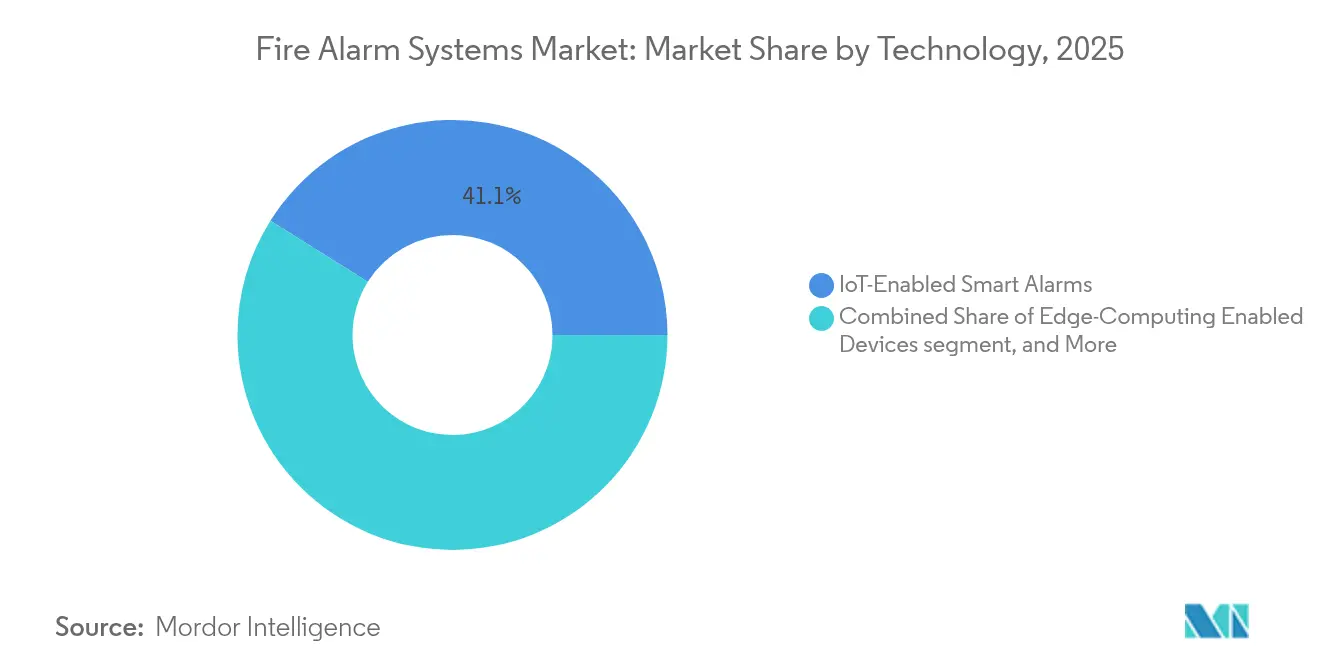

- 技術別では、IoT対応スマート警報が2025年の市場において41.08%を占め、AIベースの分析・予測検知が予測期間中に8.31%という最速の成長を記録しました。

- エンドユーザー産業別では、商業セグメントが2025年の火災警報システム市場規模の48.05%を占め、輸送・インフラセグメントは2031年にかけてCAGR 8.88%で成長すると予測されています。

- 地域別では、北米が2025年の火災警報システム市場規模の40.02%を占め、アジア太平洋地域は2026年〜2031年にかけて最速の地域CAGRである9.42%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の火災警報システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的火災安全規制および法規 | +1.8% | 北米、欧州連合 | 中期(2〜4年) |

| 商業用不動産およびスマートビルディング建設の加速 | +1.5% | アジア太平洋、北米 | 長期(4年以上) |

| 従来型システムからアドレサブル・ネットワーク型システムへの移行 | +1.2% | グローバル | 中期(2〜4年) |

| データセンターおよびリチウムイオン電池貯蔵施設の急速な拡大 | +1.0% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| NFPA 915主導のリモート点検および予測保全の採用 | +0.8% | 北米、グローバルへ拡大中 | 中期(2〜4年) |

| プライベートエクイティによる統合が製品イノベーションを加速 | +0.6% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な世界的火災安全規制および法規

法規制の改訂が2024年〜2025年の需要を形成しました。NFPA 72の2025年版更新により、新規アドレサブルパネルにはサイバーセキュリティ制御、音響式漏洩検知、および熱画像機能が義務付けられました。これは、ハッカーがレガシーシステムのバッファオーバーフローの欠陥を悪用できることを明らかにした連邦政府の警告を受けたものです。[1]サイバーセキュリティ・インフラセキュリティ庁、「Siemens Desigo Fire Safety ULおよびCerberus PROの脆弱性」、cisa.gov 欧州のEN 54規格も並行して改訂され、機能的完全性を保証するため、認証がコンポーネントレベルからシステム全体のテストへと移行しました。北米では、UL 217およびUL 268の煙感知警報規則により台所での誤警報が抑制され、住宅建設業者は新しいセンサーアルゴリズムを指定することを余儀なくされました。その結果、火災警報システム市場では、特に患者・学生に配慮したゾーンで「制限可聴モード動作」が義務化された医療・教育キャンパスを中心に、改修工事の受注が急増しました。

商業用不動産およびスマートビルディング建設の加速

デベロッパーは、資材コストのインフレが続く中でもデジタル対応を優先しました。オープンAPIを備えた火災警報プラットフォームがエネルギーダッシュボード、来訪者管理、セキュリティ映像フィードと連携し、施設管理者向けの統合管理画面を実現しました。新型パネル内のエッジコンピュータが煙センサーデータをローカルで処理することで、消火指令のレイテンシを削減しつつ、クラウドはフリート全体の分析に活用されました。配管工事が費用対効果の面で困難になった改修タワーでは、ワイヤレス検知器および表示装置が採用され、設置時間が最大35%短縮されました。サプライチェーンのボトルネックがあっても、スマート対応プロジェクトが高い賃貸料を獲得できるため、請負業者は採用率を高く維持し、火災警報システム市場の上昇軌道を強化しました。

従来型システムからアドレサブル・ネットワーク型システムへの移行

エンドユーザーは、ピンポイントの位置データと誤警報抑制による運用上の利点を目の当たりにすると、迅速に移行しました。アドレサブルループはマイクロ電流シグナリングを使用し、有線デバイスとEN 54-25準拠のワイヤレスデバイスの両方を受け入れることができ、新たな銅線を引かずに段階的なアップグレードが可能でした。大規模な大学では、従来のゾーンシステムをネットワーク型プラットフォームに置き換え、音声避難、エレベーター呼び戻し、HVACの煙制御を単一のロジックテーブルで管理できるようにしました。2024年の銅価格の上昇もワイヤレスへのコスト便益分析を有利にし、火災警報システム市場のデジタルアーキテクチャへの移行をさらに強化しました。

データセンターおよびリチウムイオン電池貯蔵施設の急速な拡大

サーバー密集型ホールおよびバッテリーファームは新たなリスクプロファイルをもたらしました。NFPAはリチウムイオン電池の製造・貯蔵全般にわたる安全基準を体系化するためNFPA 800の草案作成を開始し、インテグレーターは水スプリンクラーではなく早期オフガス検知とガス系消火設備の追加を迫られました。データセンターのクライアントは、低気流液冷回廊向けに調整された吸引式検知器と、数秒以内にラックを隔離するシャットダウンインターフェースを要求しました。ベンダーは高感度レーザーサンプリングユニットと、二重経路で警報の完全性を維持する冗長ネットワークカードで対応しました。これらの専門的なニーズが、火災警報システム市場内のプレミアム収益ストリームを強化しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期設置および改修コストの高さ | -1.2% | グローバル | 短期(2年以内) |

| 誤警報・偽警報の頻度および関連罰則 | -0.8% | 高密度都市部、韓国 | 中期(2〜4年) |

| 高度なシステムに対応した認定技術者の不足 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| クラウド接続型警報ネットワークのサイバー脆弱性 | -0.4% | グローバルの重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期設置および改修コストの高さ

アドレサブル技術および特殊検知器は、2025年を通じて従来型機器に対して15〜25%の価格プレミアムを維持しました。病院や歴史的建造物での改修プロジェクトは、アスベスト除去や感染管理用パーティションなどの追加的な障壁に直面し、作業時間が倍増しました。技術者不足(北米のサービス会社の半数が欠員を報告)により、賃金水準が上昇し、プロジェクトのスケジュールが延長されました。中小企業はアップグレードを先送りするか、機能が限定された低コストパネルを選択し、より広範な火災警報システム市場内に二極化した需要曲線を生み出しました。

誤警報・偽警報の頻度および関連罰則

アルゴリズムの進歩にもかかわらず、誤出動は依然として問題点でした。飲食店では、調理時のエアロゾルが郡の消防署の出動を引き起こした際に罰則が増加し、大手チェーンは蒸気と火災粒子を区別するAI強化型光散乱検知器の試験導入を進めました。ソウルおよびシンガポールの自治体は常習違反者への罰則を引き上げ、煙・熱・CO信号を組み合わせた複合基準センサーの採用を所有者に促しました。これらのデバイスにより誤警報が約55%減少しましたが、単価の高さが火災警報システム市場の価格感応度の高いセグメントでの採用を遅らせました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:検知器がIoT統合を通じてイノベーションを牽引

検知器は2025年の火災警報システム市場において35.12%を占め、2031年にかけてCAGR 8.07%で成長すると予測されています。プラットフォームメーカーは、マイクロフォグ煙感知、温度上昇率感知、CO感知、および空気質チャンバーを一つの筐体に組み込み、アルゴリズムが信号を相互参照して誤警報を抑制できるようにしました。クラウド接続型検知器は自己診断データをストリーミングし、サービス会社に汚染や電池消耗の事前通知を提供しました。IoTフレームワークの成熟に伴い、検知器はデジタルツインにリアルタイムのステータスを提供するアドレサブルノードとなり、ゼロダウンタイムを目指す製薬工場から高く評価される機能となっています。

制御パネルも並行してイノベーションの道を歩みました。新型ボードにはデュアルIPポート、LTEフェイルオーバー、およびNFPA 72のサイバーハードニングガイダンスを満たすTPMチップが搭載されました。電源モジュールは24時間スタンバイに対応したリチウムイオンバックアップパックに切り替わり、ラックの設置面積が半減しました。通知装置は、アクセシビリティ規制に準拠するため、薄型LEDストロボと明瞭な音声ホーンを採用しました。BACnetゲートウェイやPoEスイッチラックなどのアクセサリーがすべてのパネルとともに販売されることで、コンポーネントの組み合わせはシステムレベルのパッケージとなり、平均販売価格を拡大させ、火災警報システム市場内の成長を強化しています。

システムタイプ別:アドレサブルプラットフォームが現代の建設を主導

アドレサブル火災警報システムは2025年の火災警報システム市場シェアの64.12%を占め、価格差が縮小するにつれてその優位性が深まりました。一方、ハイブリッドシステムは2031年にかけてCAGR 10.03%で拡大する見込みです。建設業者は、正確なポイント識別と、トラックの出動回数を20%削減するリモートサービス機能を理由にアドレサブルシステムを好みました。モジュール式アドレサブルループはワイヤレストランスレーターを受け入れ、段階的な改修に適したハイブリッドトポロジーを実現しました。

従来型パネルは低層小売店や地方の倉庫での地位を維持しましたが、銅価格の上昇とともにそのシェアは毎年低下しました。かつてはニッチな技術であった音声避難システムは、NFPAが病院での患者ストレス軽減のために制限可聴モード動作を導入した後、主流の支持を得ました。これにより、パネルメーカーはオーディオアンプと事前録音メッセージライブラリをバンドルするようになりました。並行して、石積みへの穿孔が制限されている歴史的建造物では、ワイヤレス専用システムが普及し、火災警報システム市場において最も急速な増分収益セグメントとなりました。

技術別:AIとエッジコンピューティングが検知を再定義

IoT対応スマート警報は2025年の市場において41.08%を占めました。しかし、AIベースの分析・予測検知は予測期間中に8.31%という最速の成長を記録しました。IoT接続型アーキテクチャは、センサーモジュールコストの低下と統合施設ダッシュボードに対する企業ニーズに牽引され、2025年の火災警報システム市場を支配しました。さらに、パネルに統合されたエッジコンピュートゲートウェイボードが煙パターンベクトルを処理し、消火指令をローカルで実行することで、データセンターのホットアイルにおけるレイテンシ要件を満たしています。

数千件の実際のイベント波形で訓練された機械学習モデルにより、誤警報の発生率が低下し、くすぶり試験での早期警告が改善されました。クラウドテレメトリにより、サービスアグリゲーターはフリートのベンチマークを行い、誤警報の地理的クラスターを特定してその知見をファームウェアアップデートに組み込むことが可能になりました。パネル内AIの研究は加速を続けており、配線劣化を故障の数日前に検知する予測分析は、2027年までにベータパイロットから広範なリリースへと移行し、火災警報システム産業内に新たなプレミアム層を生み出すと予測されています。

エンドユーザー産業別:輸送インフラが急速に前進

商業セグメントは火災警報システム市場において最大の収益貢献者であり続け、2025年の市場シェアの48.05%を占めました。輸送・インフラセグメントは2031年にかけてCAGR 8.88%で成長すると予測されています。オフィスタワーや大型小売チェーンは、アクセス制御およびHVAC煙排気システムと統合するアドレサブルデバイスを導入し、テナントの統合安全ダッシュボードへの需要に応えています。

輸送ハブおよびトンネルが最も急峻な成長曲線を示しました。デトロイト・メトロポリタン空港の道路トンネルの8,550万米ドル規模の改修プロジェクトなどでは、水噴霧消火インターフェースを備えた複合基準検知器が指定されました。欧州全域の鉄道事業者は地下駅向けに線形熱感知ケーブルと冗長パネルアーキテクチャを指定し、火災警報システム市場をさらに推進しました。工業プラントは化学・電池製造ラインで防爆型ユニットにアップグレードし、データセンターデベロッパーは高感度吸引式システムを要求しました。各業種が独自の性能・認証基準を課すことで、ベンダーは幅広く設定可能なポートフォリオの構築を促されています。

地域分析

北米は火災警報システム市場においてリーダーシップを維持し、2025年の収益の40.02%を占めました。NFPA 72のサイバー規定およびULの誤警報規則への準拠のため、既存ストックがレガシーパネルを置き換えたことで採用率は高く維持されました。サービス会社はeラーニングプログラムを拡充して人材不足を解消し、プライベートエクイティが支援するロールアップが地域の請負業者を全国規模のコンプライアンスネットワークに統合しました。学校改修向けの自治体インセンティブ資金は、音声避難とネットワーク監視を条件とし、基礎的な需要を支えました。

アジア太平洋地域は最速の拡大を示し、2031年にかけてCAGR 9.42%を記録しました。インド、インドネシア、ベトナムの都市インフラプロジェクトでは、耐震エンクロージャーを備えたアドレサブルシステムが指定されました。日本の規制当局は接続型ビルサブシステムのサイバーセキュリティ対策を促すガイドラインを推進しており、国家レベルでの法制化には至っていないものの、この姿勢が暗号化パネル通信の早期採用を促しました。韓国の研究機関は高層建築の台所での誤出動を削減するAI煙アルゴリズムを実証し、組み込み型分析への地元ベンダーの投資を触媒しました。

欧州は、EN 54改訂によりシステム全体の認証が義務付けられ、低コスト輸入品への参入障壁が高まったことで、安定した中一桁台の成長を記録しました。ドイツの工場は職場検査員の要求を満たすためにコンプライアンスログを自動化し、デジタルイベントレポートエクスポート機能を備えたパネルの販売を拡大しました。一方、英国および北欧のサービス会社が予測可能な法規制主導のメンテナンス費用に引き寄せられ、国境を越えた買収に乗り出したことで、合併が加速しました。その結果、規模の拡大によりコンポーネント調達における交渉力が高まり、インフレ圧力が抑制され、火災警報システム市場における当地域のマージンが保護されました。

競合環境

2024年および2025年において、競合環境は中程度の分散から統合へと移行しました。APi GroupによるEndeavor Fire Protectionの買収により全国的なリーチが拡大し、Johnson Controlsはサイバーセキュアなパネル展開のデファクトスタンダードとなるハードニングガイドを公表し、そのポートフォリオを差別化しました。[4]AZoSensors、「AIを活用した火災検知が誤警報を大幅に削減」、azosensors.com HoneywellおよびSiemensは、主力制御ユニットにセキュアブートローダーとTLS暗号化クラウドリンクを組み込むことで対応しました。

技術的リーダーシップは、AI対応マルチセンサー検知器と予測保全ダッシュボードに集中しました。スタートアップ企業は誤警報削減アルゴリズムを大手OEMにライセンス供与し、エッジアナリティクスの専門企業はパネルメーカーと提携してコンテナ化されたモデルをボード上でホストしました。ベンダーはリチウムイオン電池リスク軽減にも多角化し、熱暴走が拡大する数秒前にHFプルームを検知するガス検知アレイを発表しました。

経常収益戦略がM&Aを牽引しました。点検、試験、および監視契約がキャッシュフローの安定性を求めるプライベートエクイティ投資家にとって魅力的な年金収入を生み出しました。認定技術者の不足により、デジタル作業指示プラットフォームとARベースのリモートアシスタンスが正当化され、統合企業は希少な専門知識をより広い事業領域で活用できるようになりました。その結果、サービスのバンドル化が顧客のロックインを強化し、スイッチングコストを引き上げ、火災警報システム市場におけるシェアポジションを固めました。

火災警報システム産業のリーダー企業

Honeywell International Inc.

Johnson Controls International plc

Siemens Aktiengesellschaft

Robert Bosch GmbH

Eaton Corporation plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:WAGNER Groupが欧州向け高度検知製品の輸出を背景に売上高12%増を発表。

- 2025年2月:韓国の電子通信研究院がクリーンルームでの誤警報を大幅に削減するAI検知アルゴリズムを発表。

- 2025年1月:RamtechがEN 54-25準拠のワイヤレス避難システムを欧州全域の歴史的建造物の改修向けに展開。

- 2025年1月:Johnson Controlsがデータセンター冷却および接続型火災パネルへの旺盛な需要を背景に、過去最高の318億米ドルの受注残を報告。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、火災警報システム市場を、火災の兆候を感知し、居住者、保守チーム、またはリモート監視センターに可聴または視覚的に警告することを主目的とする専用の検知、制御、通知、および電源供給ハードウェアの販売金額として定義しています。本調査範囲は、商業、産業、住宅、インフラ、および政府施設における新築および改修プロジェクトからの収益を、工場出荷価格で測定して追跡します。

調査範囲の除外:消火設備、単独型セキュリティセンサー、およびソフトウェアのみの監視プラットフォームは含まれません。

セグメンテーションの概要

- コンポーネント別

- 検知器

- 制御パネル

- 通知装置

- 電源装置

- アクセサリー

- システムタイプ別

- 従来型火災警報システム

- アドレサブル火災警報システム

- ハイブリッドシステム

- ワイヤレス火災警報システム

- 音声避難システム

- 技術別

- IoT対応スマート警報

- AIベースの分析・予測検知

- クラウド接続型監視プラットフォーム

- エッジコンピューティング対応デバイス

- エンドユーザー産業別

- 商業

- 産業

- 住宅

- 政府・機関

- 輸送・インフラ

- エネルギー・公益事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジア太平洋、および中東の地域火災法規制検査官、システムインテグレーター、OEM製品マネージャー、および施設ディレクターと構造化された議論を実施しました。これらのインタビューにより、改修比率、検知器の組み合わせの変化、および現実的な価格帯が検証され、断片的な二次データによって生じたギャップが埋められ、モデル確定前の前提条件が精緻化されました。

デスクリサーチ

NFPAおよびOSHAの法規制更新、ユーロスタットの建設生産高、HSコード8531/8531.20部品に関する国連コムトレードの出荷データ、米国国勢調査局および日本国土交通省の建築許可ダッシュボードなど、有料壁のないティア1ソースをスクリーニングすることで基礎データセットを構築しました。国際消防救助協会の火災統計データおよびQuestelの特許分析により、設置済みベースと技術移行曲線の規模を把握しました。企業の10-K、投資家向け資料、および主要展示会の発表により、平均販売価格(ASP)とチャネルマージンのトレンドを補完しました。上記のソースは例示的なものであり、詳細な国別分割には複数の追加的な公開・有料データベースが活用されています。

市場規模の算定と予測

新規床面積の完成量、改修率、および検知器密度の義務規定を起点とするトップダウン構造により需要プールを確立し、サプライヤーの開示情報からサンプリングしたASP×ユニット積み上げによるクロスチェックを実施します。モデルに投入される主要変数は、(1)年間商業床面積の増加量、(2)スマートアドレサブルパネルの採用率、(3)検知器の平均ASPの動向、(4)規制コンプライアンスの期限、および(5)保険主導の改修普及率です。ARIMAの誤差修正を伴う多変量回帰により各ドライバーを予測し、サンプリングしたサプライヤーの積み上げにより外れ値を調整します。ボトムアップ推計が薄い場合、例えば規模の小さい新興市場では、地域貿易データに基づく制御された補間によりギャップを埋めます。

データ検証と更新サイクル

アウトプットは独立した指標との分散チェックを経た後、シニアレビュアーが数式ロジックを監査します。レポートは年次で更新されますが、重要な法規制改訂や合併・買収イベントが発生した場合は中間更新が実施され、クライアントは常に最新のベースラインを受け取ることができます。

当社の火災警報システムベースラインが信頼性を持つ理由

公表数値は、企業が消火設備を混在させたり、異なるASP基準を適用したり、モデルを数年間更新しないことで乖離が生じる場合があります。調査範囲を検知中心のハードウェアに厳密に合わせ、12ヶ月ごとにインプットを更新し、実務家とともに変数のストレステストを実施することで、Mordor Intelligenceはそのような乖離を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要な乖離要因 |

|---|---|---|

| 337億米ドル(2025年) | ||

| 344億4,000万米ドル(2023年) | グローバルコンサルタントA | 過去の為替レートを使用し、改修割引を省略 |

| 434億3,000万米ドル(2024年) | 産業専門誌B | 消火シリンダーとサービス契約を収益プールに含める |

| 516億3,000万米ドル(2025年) | 地域コンサルタントC | 定価ASPを適用し、付帯配線アクセサリーを計上 |

この比較は、差異が主に調査範囲の拡大と価格設定の前提条件から生じていることを示しています。Mordorのモデルは各金額を監査済みの変数に紐付け、明確に文書化された更新サイクルを持つため、意思決定者は再現・説明可能な均衡のとれた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

火災警報市場の現在の価値はいくらですか?

2026年に367億5,000万米ドルであり、2031年までに513億5,000万米ドルに達すると予測されています。

火災警報市場を支配しているシステムタイプはどれですか?

アドレサブルプラットフォームは、ピンポイントの事故位置特定と診断機能により、2025年の火災警報市場シェアの64.12%を占めました。

データセンターが専門的な火災検知を導入する理由は何ですか?

高密度サーバーおよびリチウムイオン電池は独自の火災リスクをもたらすため、事業者は新興のNFPAガイドラインに準拠した吸引式煙感知器およびガス系消火システムを指定しています。

新しい規制は製品設計にどのような影響を与えていますか?

NFPA 72(2025年版)はサイバーセキュリティ、音響式漏洩検知、および熱画像を要求しており、メーカーはセキュアプロセッサと高度なセンシングモジュールの組み込みを迫られています。

新興経済国での採用を妨げているものは何ですか?

初期設置コストの高さと認定技術者の限られた人材プールが、特に高度なアドレサブルシステムの展開を遅らせています。

最も成長が速い地域はどこで、その理由は何ですか?

アジア太平洋地域がCAGR 9.42%という最高値を示しており、都市部の大規模プロジェクトおよび新規建設へのスマートビルディング技術の早期組み込みが牽引しています。

最終更新日: