火災抑制システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

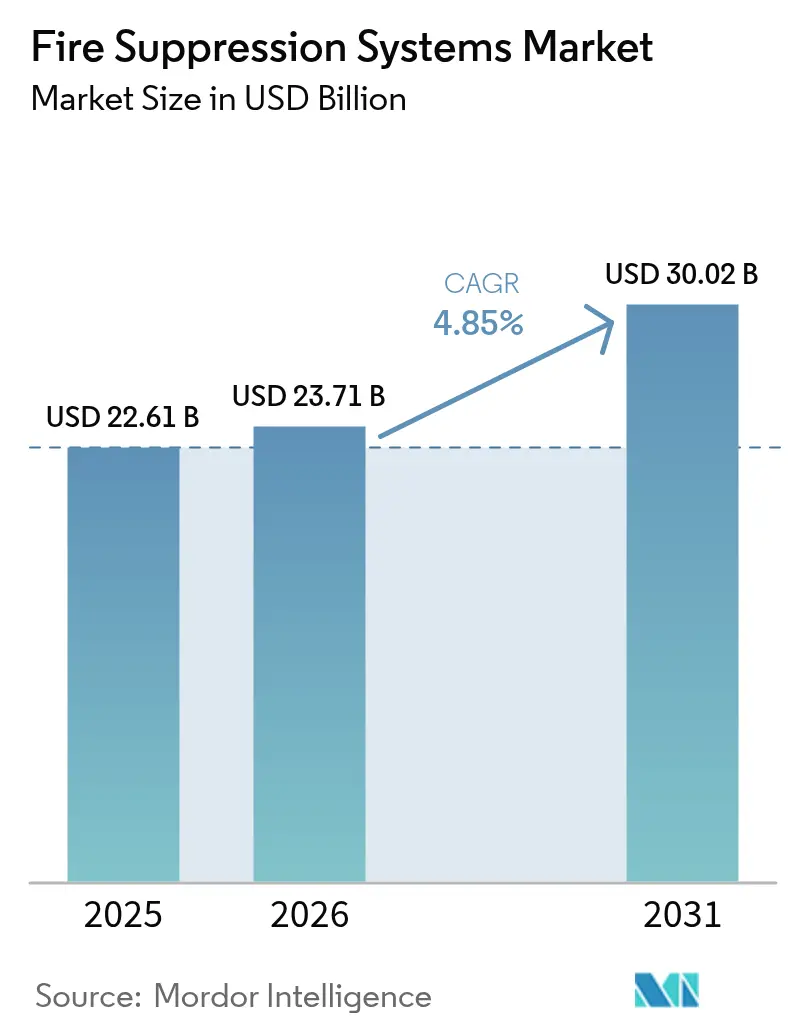

| 市場規模 (2026) | 23.71 十億米ドル |

| 市場規模 (2031) | 30.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

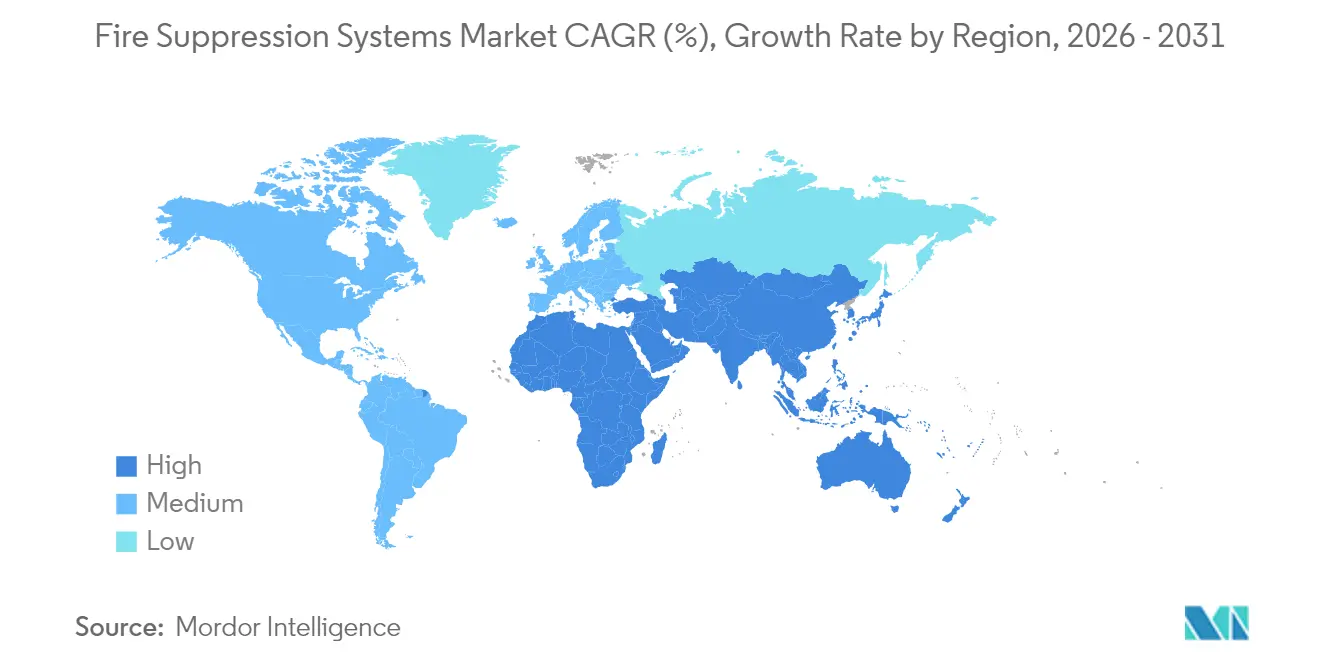

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる火災抑制システム市場分析

火災抑制システム市場規模は2025年にUSD 226億1,000万と評価され、2026年のUSD 237億1,000万から2031年にはUSD 300億2,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは4.85%です。規制当局による監視の強化、環境にやさしいクリーンエージェントへの移行、そしてデータセンター、エネルギー、超高層建築における持続的なインフラ投資が、火災抑制システム市場の成長軌道を総体的に支えています。水系スプリンクラーはコスト面での優位性を維持しているものの、クリーンエージェントプラットフォームはハロン代替需要を背景に急速に拡大しています。ハイパースケールデータセンターの建設や工場増設に牽引されたアジア太平洋地域は、すでに最大の地域別売上比率を占めています。一方、主要OEMおよびインテグレーターによるポートフォリオ最適化は、成熟しつつも依然として統合が進む競争環境を示しています。

主要レポートの要点

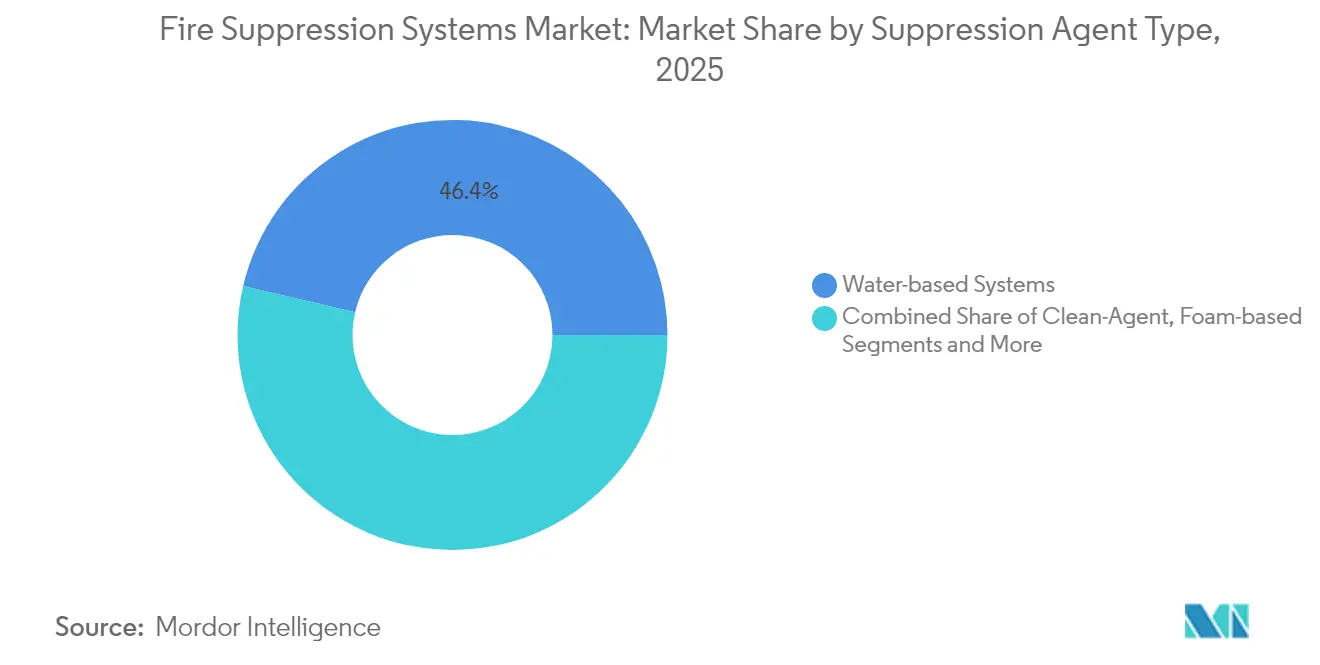

- 消火剤別では、水系製品が2025年の火災抑制システム市場シェアの46.35%を占め、クリーンエージェントは2031年までにCAGR 6.95%で拡大する見込みです。

- 製品構成別では、固定式設備が2025年の火災抑制システム市場規模の81.20%を占め、携帯式・移動式ソリューションは2031年までにCAGR 5.85%で成長する予測です。

- エンドユース産業別では、商業ビルが2025年に売上シェア33.35%でトップとなり、石油・ガスが2026年~2031年にかけてCAGR 6.12%で最も急速な成長を記録する見込みです。

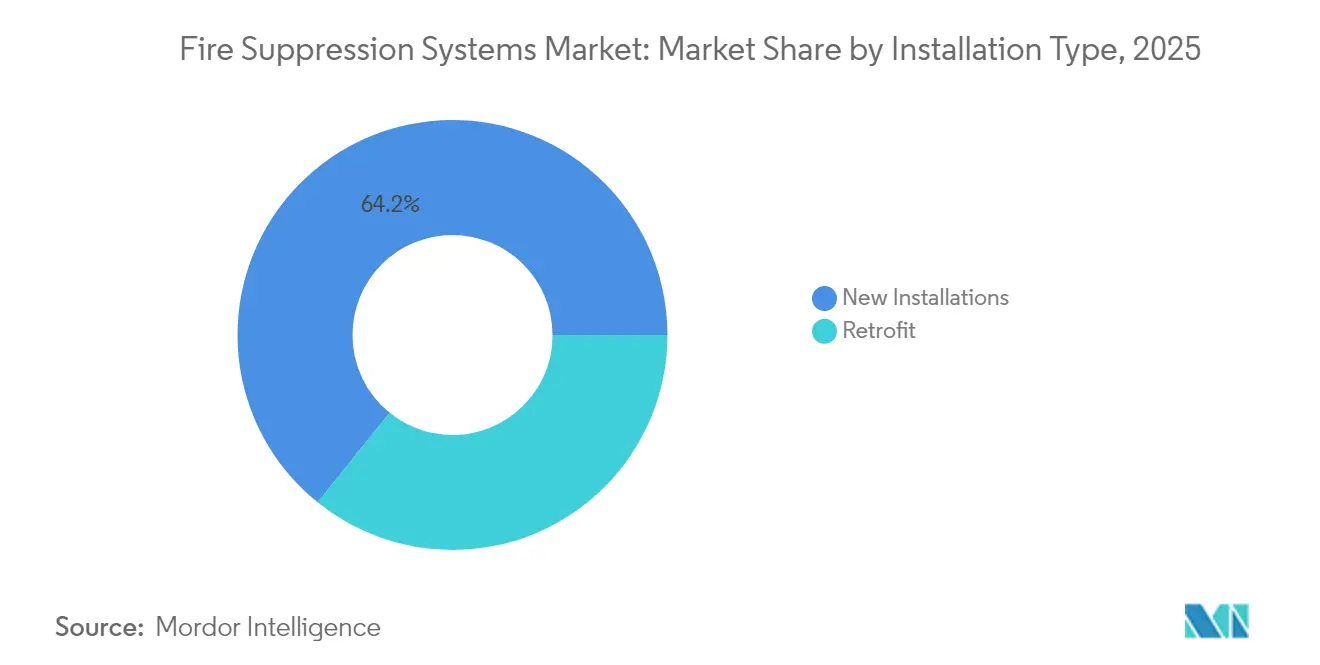

- 設置タイプ別では、新規建設が2025年売上の64.20%を占め、後付けアップグレードは予測期間中にCAGR 6.75%で伸長する見通しです。

- 流通チャネル別では、システムインテグレーターおよびEPCコントラクターが2025年の世界売上の51.30%を占め、エンドユーザーへの直接販売は2031年までにCAGR 5.72%で拡大すると予測されます。

- 地域別では、アジア太平洋地域が2025年の火災抑制システム市場の35.65%を占め、2031年まで最大の貢献地域であり続けると予想されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の火災抑制システム市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハロンから持続可能なクリーンエージェント代替品への移行 | +0.8% | 欧州、北米 | 中期(2〜4年) |

| 高価値資産における自動抑制システムへの保険料割引 | +0.6% | 北米、欧州 | 短期(2年以内) |

| データセンターブームによる無水ガス系システムの需要増加 | +1.2% | アジア太平洋、北米 | 長期(4年以上) |

| 海洋石油・ガスの防火安全規制 | +0.4% | 北海、GCC、世界の海洋 | 中期(2〜4年) |

| グレンフェル事件後の住宅高層ビルスプリンクラー義務化 | +0.3% | 英国、米国、欧州 | 短期(2年以内) |

| EV電池製造ラインにおける乾燥化学粉末抑制システムの必要性 | +0.9% | 世界規模、アジアに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハロンから持続可能なクリーンエージェント代替品への移行

欧州航空安全機関(EASA)の2026年までにハロンフリーの航空機防火対策を義務付ける要件により、航空会社およびMROは約15,000機の航空機に後付けを余儀なくされ、ノベック1230、FM-200、不活性ガスシステムに対して年間USD 8億の機会を創出しています。需要は格納庫、通信ハブ、ミッションクリティカル施設に集中しており、環境コンプライアンスがライフサイクルコストを上回るため、複数エージェントの設計専門知識を持つインテグレーターに有利です。[1]欧州航空安全機関(European Aviation Safety Agency)、「NPA 2014-26」、easa.europa.eu

高価値資産における自動抑制システムへの保険料割引

商業用不動産保険会社は、NFPA準拠の自動システムに対して5〜15%の保険料割引を付与しており、この恩恵は米国税法第179条によってさらに拡大されています。同条項では、スプリンクラー設置費用としてUSD 122万までを即時償却することが認められています。この合算による節約により、多くのデータセンターや製薬工場の投資回収期間は3年に短縮されます。

データセンターブームによる無水ガス系システムの需要増加

中国のハイパースケールオペレーターはITフロアスペースを年間40%超のペースで拡大しており、サーバーに残留物を残さないノベック1230およびIG-541システムを優先しています。高圧シリンダーにより収納スペースが60%削減され、高額な都市部の不動産における重大な優位性となっています。

海洋石油・ガスの防火安全規制

2020年に導入されたIMOガイドラインはポンプ室およびエンジン室の基準を強化し、北海およびGCC地域で年間USD 3億相当の後付け工事を促しています。海洋グレードの耐腐食性部品を持つ認定ベンダーがこの専門的な需要を取り込んでいます。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS禁止によるコスト高のAFFF泡剤後付け | -0.7% | 欧州、北米、オーストラリア | 短期(2年以内) |

| 新興アジアにおけるNFPA認定設置業者の不足 | -0.5% | アジア太平洋の新興市場 | 中期(2〜4年) |

| 半導体部品不足によるプロジェクト遅延 | -0.4% | 世界規模 | 短期(2年以内) |

| 中小規模施設向け不活性ガスシステムの高い初期投資(CAPEX) | -0.3% | 世界規模、特に中小企業(SME) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFAS禁止によるコスト高のAFFF泡剤後付け

EUによるPFAS禁止の施行により、空港および石油化学デポはAFFFをフッ素フリー製剤に交換することを余儀なくされており、これには30〜50%高い散布率が必要となるため、サイトごとの後付けコストはUSD 15万〜50万に達します。[2]火災産業協会(Fire Industry Association)、「PFAS含有消火フォームの制限に関するFIAガイダンス 2024年9月更新」、fia.uk.com

新興アジアにおけるNFPA認定設置業者の不足

新興アジア市場全体でNFPA認定技術者が不足しているため、システム導入能力が制約され、設置コストが成熟市場と比べて25〜40%高騰しています。NAFED認定プログラムは3年ごとの更新サイクルと専門的なトレーニングを必要としており、地理的・言語的障壁により多くの地域業者がアクセスできない状況にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

消火剤タイプ別:クリーンエージェントがイノベーションを牽引

水系スプリンクラーは2025年の火災抑制システム市場シェア46.35%を維持しており、低コストと実証済みの性能に支えられています。クリーンエージェントソリューションは絶対値では小規模ですが、CAGR 6.95%が見込まれており、2026年〜2031年にかけて火災抑制システム市場規模を顕著に拡大させる見通しです。ハロンおよびPFAS泡剤の代替を求める規制圧力が、ノベック1230、FM-200、IG-541の採用を加速させています。

技術の融合により、水ミストと不活性ガスを組み合わせてリチウムイオン電池の熱暴走を抑制するハイブリッドシステムが誕生しています。UL 9540A試験では、水オーバーレイがガスのみの放出よりも早く連鎖的なセル障害を食い止められることが示されています。フッ素フリーへの移行コストという課題を抱える泡系ラインは段階的なシェア低下リスクにさらされており、CO₂および粉末システムは無人区域や電池組立ゾーンなどのニッチな役割に留まり続けています。

製品構成別:固定式システムがインフラを支配

固定式設備は2025年の火災抑制システム市場の81.20%を占め、データセンター、精製所、商業タワーにおける常時稼働型保護へのエンドユーザーの選好を反映しています。携帯式は規模は小さいものの、建設現場やイベントにおける柔軟な対応ニーズを背景にCAGR 5.85%で成長しています。

大型倉庫や冷蔵施設では、Johnson ControlsのタイコESFR-25乾式スプリンクラーが採用されており、−60°Fでも機能し、ラック内ヘッドが不要です。IoT対応モニターが携帯式にまで拡張され、施設管理者は固定式ネットワークと同様のリアルタイム可視性を得られるようになっています。

エンドユース産業別:産業用途が成長をリード

商業用不動産は2025年売上の33.35%を占めましたが、石油・ガス、化学、エネルギー貯蔵は2031年までにCAGR 6.12%という最も急峻な成長を記録すると予測されています。産業コンプレックスにおける火災抑制システム市場は、1日あたりUSD 100万を超える生産停止リスクによって推進されています。

住宅向け後付けは、英国および一部の米国各州がスプリンクラー基準を強化したことを受けて着実に拡大しています。輸送部門、特にEV製造では、現代モビスの統合電池モジュールなどの組み込み式抑制ハードウェアの実験が進んでおり、システムレベルの需要を再形成する可能性があります。

設置タイプ別:後付けが成長を加速

新規建設は依然として設置金額の64.20%を占めていますが、規制が建設サイクルより速く変化しているため、後付けはCAGR 6.75%でこれを上回る成長となる見込みです。2025年版NFPA 13に盛り込まれた耐震ブレースおよび真空排水技術は、既存構造物のアップグレードを迫るものとなっています。

稼働中サイトの後付けは、インテグレーターが業務中断を避けながら工程を段取りしなければならないため、プレミアム価格が設定されます。互換性と責任問題を考慮して、所有者は断片的なアップグレードよりも全面的な入れ替えが有利と判断することが多くなっています。

流通チャネル別:インテグレーターが専門性を活かしてリード

システムインテグレーターおよびEPCコントラクターは2025年販売の51.30%を獲得しており、これは火災抑制システム市場におけるサイジング、水力計算、コード承認の複雑さを証明しています。エンドユーザーへの直接販売チャネルは、標準化コンポーネントを提供する電子調達ポータルに支えられ、CAGR 5.72%近くで成長しています。

それでも、責任移転の問題から大企業は設計保証を引き受けられるインテグレーターに依存し続けています。新興アジアでは、請負業者の不足が依然として交渉力をグローバルインテグレーターに傾けています。

地域分析

アジア太平洋地域は、中国、インド、東南アジアがハイパースケールデータセンターおよび大規模プロジェクト工場を相次いで稼働させた結果、2025年の世界売上の35.65%を生み出しました。政府のインセンティブと年間平均USD 2兆の建設支出により、同地域は火災抑制システム市場の中心地であり続けることが確実です。NFPA認定労働者の不足が引き続きプロジェクトの工期を延ばし設置コストを押し上げていますが、国内規制は米国およびEU基準との段階的な調和が進み、クロスボーダーのサプライチェーンが開かれつつあります。

北米は豊富な設置業者プールと成熟した建築基準を有しており、保険インセンティブに結びついた予測可能な後付け需要量に転換されています。2025年版NFPA 13のアップデートは、既存の倉庫や医療施設全体に新たな需要の波をもたらすと期待されています。特に電子制御盤における部品不足が3〜6ヶ月の遅延を生じさせていますが、主要OEMが推進するバリューチェーンの強靭化プログラムにより、2026年中にはボトルネックが緩和される見込みです。

欧州では、PFASフォーム禁止とグレンフェル事件後の規制が仕様を再形成するなか、着実な普及が記録されています。ドイツの先端製造工場は、プレミアム価格が設定される不活性ガスと水ミストのハイブリッドシステムを求めています。北海の洋上風力発電所も新興ニッチ市場として台頭しており、海洋グレードの抑制アセンブリが必要とされています。ブレグジット関連の通関摩擦は継続していますが、EU系流通業者との協力協定によりシリンダーやバルブの流通が円滑化されています。

競争環境

火災抑制システム市場は適度に集中しています。Johnson Controls、Siemens、Honeywellは合計で2024年売上のおよそ32%を占めました。これらの強みは、幅広いポートフォリオ、独自の検知アルゴリズム、生涯にわたるサービス契約にあります。SiemensによるDanfoss Fire Safety A/Sの18億米ドルの買収は、高圧水ミストの専門知識を加えるものでした。CarrierによるUSD 14億2,500万での産業用防火部門のSentinelへの売却は、中核となるHVAC事業への集中を図るポートフォリオの継続的な整理を示しています。

プライベートエクイティの関心は依然として高く、ブラックストーンがAI Fireを11億米ドルで買収し、ADIAおよびGICがPye-Barker Fire & Safetyの少数株式を取得したことは、アフターマーケットサービス利益率への信頼を示しています。中国およびインドの地場チャンピオンは、国内認証や言語的優位性が有利に働くグリーンフィールド案件を引き続き獲得しており、将来の統合に向けた肥沃な土台を形成しています。

技術競争は今や持続可能なエージェントとIoT統合を軸に展開しています。ベンダーはシリンダー圧力、バルブ状態、誤報傾向を追跡する分析ダッシュボードをバンドル提供するケースが増えています。早期採用者は保守コストをおよそ15%削減したと報告しています。重要インフラに対するサイバーセキュリティ規制が強化されるなか、UL CAPまたはIEC 62443の認証を持つOEMがその優位性を一層拡大させていくでしょう。

火災抑制システム業界リーダー

Johnson Controls International plc

Siemens AG

Carrier Global Corp.

Minimax Viking Group

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Conquest Flamebar社は、商業建築における特殊防火部品への需要増加を背景に、防火ダクトシステムの生産能力拡大を支援するためDecathlon Capital Partnersより成長資金調達を受けました。

- 2025年5月:Honeywell International Inc.は、Johnson Mattheyの触媒技術事業を18億ポンド(USD 23億)で買収することに合意したと発表し、火災抑制化学品製造に関連するプロセス技術のポートフォリオを拡大しました。

- 2025年4月:現代モビスは、5分以内に熱暴走を防止するよう設計された組み込み式火災抑制機能を持つ革新的なEV電池システムを発売し、自動車用途における新たな安全基準を確立しました。

- 2025年3月:Compass Minerals社は、コスト構造削減の一環として難燃剤事業であるFortress North Americaの閉鎖を発表し、約50のポジションを削減しました。これは市場統合圧力を反映したものです。

世界の火災抑制システム市場レポート範囲

火災抑制システムは、構造物内における火災の拡大を防ぐために使用されます。大半の火災抑制システムは静置型であり、建物を損壊から守るために適用され、車両での使用に向けたさまざまな技術も利用可能です。

火災抑制システム市場は、ソリューションタイプ(水系システム、ガス系システム、泡系システム)、エンドユーザー業界(商業ビル、産業ビル、住宅ビル)、および地域別にセグメント化されています。

| 水系システム(スプリンクラー、ミスト) |

| クリーンエージェント(FM-200、ノベック1230、不活性ガス) |

| 泡系システム(AFFF、フッ素フリー) |

| 乾燥化学粉末システム |

| 二酸化炭素システム |

| 不活性ガスと水ミストのハイブリッドシステム |

| 固定式・設置型システム |

| 携帯式および移動式ユニット |

| 商業用(オフィス、小売、ホスピタリティ) |

| 産業用(石油・ガス、エネルギー、製造、倉庫) |

| 住宅用(集合住宅および一戸建て) |

| 輸送用(海洋、航空、鉄道、自動車) |

| 公共・機関用(教育、医療、政府) |

| 新規設置 |

| 後付けおよび交換 |

| エンドユーザーへの直接販売 |

| システムインテグレーターおよびEPCコントラクター |

| OEM・機器メーカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| ナイジェリア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 消火剤タイプ別 | 水系システム(スプリンクラー、ミスト) | |

| クリーンエージェント(FM-200、ノベック1230、不活性ガス) | ||

| 泡系システム(AFFF、フッ素フリー) | ||

| 乾燥化学粉末システム | ||

| 二酸化炭素システム | ||

| 不活性ガスと水ミストのハイブリッドシステム | ||

| 製品構成別 | 固定式・設置型システム | |

| 携帯式および移動式ユニット | ||

| エンドユース産業別 | 商業用(オフィス、小売、ホスピタリティ) | |

| 産業用(石油・ガス、エネルギー、製造、倉庫) | ||

| 住宅用(集合住宅および一戸建て) | ||

| 輸送用(海洋、航空、鉄道、自動車) | ||

| 公共・機関用(教育、医療、政府) | ||

| 設置タイプ別 | 新規設置 | |

| 後付けおよび交換 | ||

| 流通チャネル別 | エンドユーザーへの直接販売 | |

| システムインテグレーターおよびEPCコントラクター | ||

| OEM・機器メーカー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| ナイジェリア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

火災抑制システム市場の現在の価値は?

火災抑制システム市場は2026年にUSD 237億1,000万と評価されており、2031年までにUSD 300億2,000万に達すると予測されています。

最も急速に成長している消火剤タイプは何ですか?

ノベック1230やFM-200などのクリーンエージェントプラットフォームは、エージェントカテゴリーの中で最も速いCAGR 6.95%で拡大しています。

データセンターが水スプリンクラーよりもガス系システムを選ぶ理由は何ですか?

ガスエージェントは電子機器への水損傷を回避し、高圧シリンダーにより設置面積が小さく、ハイパースケールオペレーターの稼働時間義務を遵守します。

PFAS規制は泡系システムにどのような影響を与えていますか?

EUおよび米国によるPFAS禁止は、フッ素フリー泡剤への高コストな後付けを強制しており、サイトごとの費用をUSD 50万まで引き上げ、一時的に泡剤需要を抑制しています。

市場売上で主導している地域はどこですか?

アジア太平洋地域は大規模な産業化とデータセンター建設に支えられ、世界売上の35.65%を占めています。

統合型検知・抑制プラットフォームは標準化されつつありますか?

はい、OEMは保守コストを削減し誤報を減らすIoT分析をバンドル提供するケースが増えており、競争入札における差別化要因となっています。

最終更新日: