ガスセンサー、検知器および分析計市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

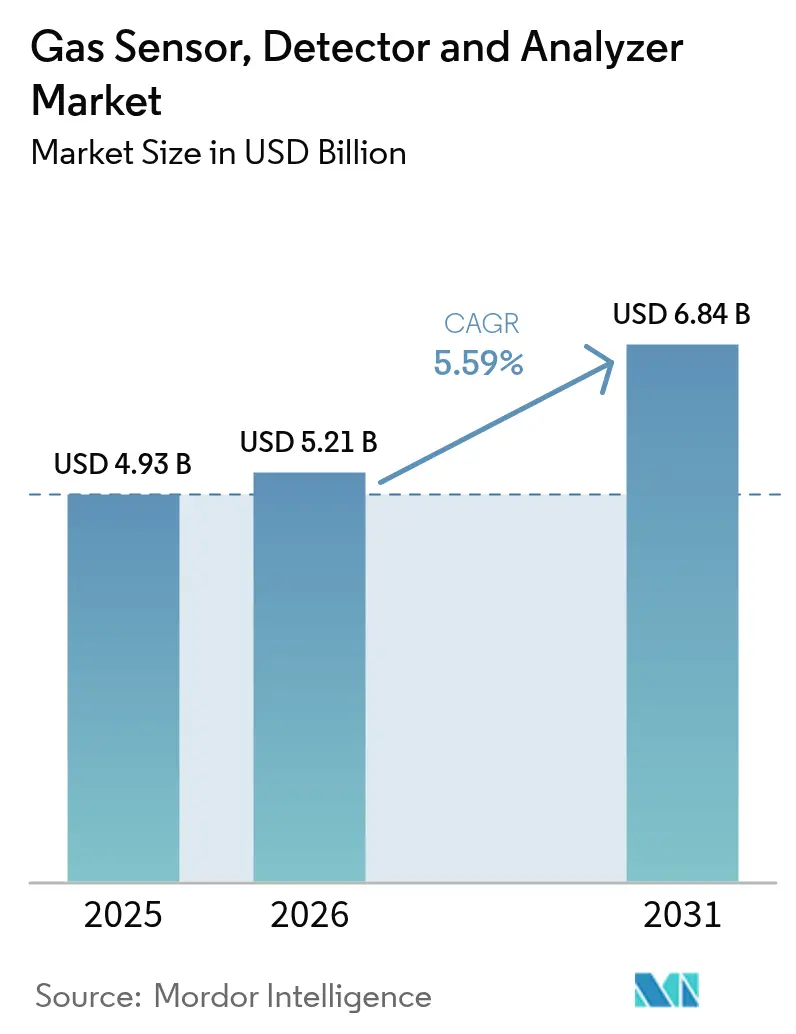

| 市場規模 (2026) | 5.21 十億米ドル |

| 市場規模 (2031) | 6.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

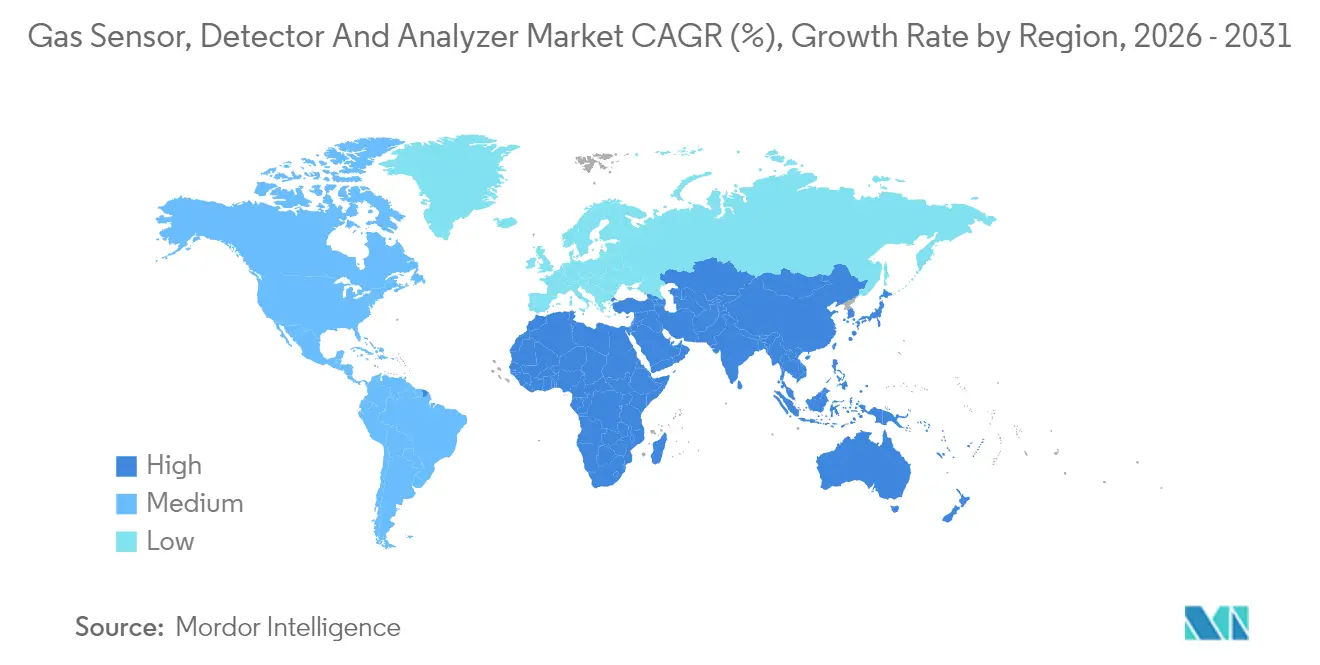

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

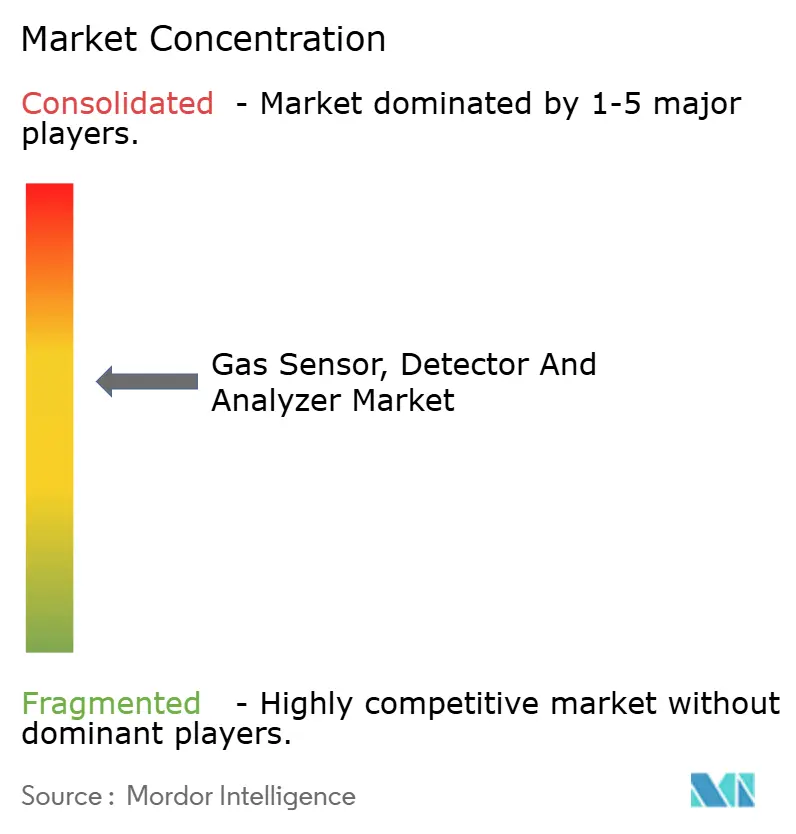

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガスセンサー、検知器および分析計市場分析

ガスセンサー、検知器、および分析計市場の規模は、2025年の49億3,000万米ドルから2026年には52億1,000万米ドルに成長し、2026年から2031年にかけて5.59%のCAGRで2031年までに68億4,000万米ドルに達すると予測されています。労働安全法規の厳格な施行、グリーン水素インフラの拡大、およびIoT中心の監視アーキテクチャが、この安定した成長軌道を総合的に支えています。モメンタムは、レガシー検知器から、分析プラットフォームへの継続的なデータストリーミングが可能な小型化・多パラメーター対応センサーへとシフトしています。産業バイヤーは、生の測定値を実用的な安全インテリジェンスに変換するハードウェアとソフトウェアの統合バンドルをますます好むようになっており、これがスタンドアロンシステムの置き換えを加速させています。したがって、供給側の競争は、基本的な検知能力よりも、センサーの選択性、電力効率、およびセキュアな接続性を中心に展開されています。アジア太平洋地域は、中国とインドを筆頭に、規制当局が国内基準をグローバルベストプラクティスに合わせる中、引き続き重要な需要エンジンであり続けており、北米と欧州は更新サイクルと排出規制の強化を通じて需要を維持しています。

主要レポートのポイント

- 製品カテゴリー別では、センサーが2025年のガスセンサー、検知器、および分析計市場において47.33%のシェアでトップとなり、一方で検知器は2031年にかけて6.78%のCAGRで最も速い成長を記録すると予測されています。

- 技術別では、電気化学式モジュールが2025年のガスセンサー、検知器、および分析計市場規模において37.08%のシェアを保持しており、半導体デバイスは2026年から2031年にかけて5.66%のCAGRで拡大すると予測されています。

- 通信タイプ別では、有線設備が2025年の収益の68.72%を占めており、5GとLoRaWANが以前のレイテンシーおよびセキュリティ上の懸念を克服するにつれて、無線アーキテクチャは6.95%のCAGRで成長すると予想されています。

- エンドユーザー産業別では、石油・ガスセクターが2025年のガスセンサー、検知器、および分析計規模の24.31%を占め、製薬産業は厳格なクリーンルーム検証規則に牽引されて5.73%のCAGRが見込まれています。

- 地域別では、アジア太平洋地域が2025年に35.42%のシェアを獲得し、調和された安全義務のもとで地域製造が拡大するにつれて、2031年にかけて最速の5.86%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルガスセンサー、検知器および分析計市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 職業上の危険に関する安全意識の向上 | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| ハンドヘルド多ガス検知器の普及 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 排出規制の厳格化 | +1.5% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| IoT対応ガス監視ソリューションの採用拡大 | +1.1% | 先進市場が主導するグローバル | 中期(2〜4年) |

| グリーン水素製造施設の急速な拡大 | +0.7% | 欧州とアジア太平洋地域、北米で新興 | 長期(4年以上) |

| 光音響分光センサーの小型化 | +0.3% | 北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

職業上の危険に関する安全意識の向上

職場での死亡事故に対する社会的な監視の高まりにより、産業事業者は標準的な作業手順に継続的な検知を組み込むようになっています。米国労働安全衛生局(OSHA)は2024年に5,190件の労働者死亡を記録しており、そのうち8%がガスへの暴露によるものでした。保険会社は、認定された検知ネットワークが設置されている場合、保険料を最大25%割引するようになっており、コンプライアンスが直接的なコスト削減手段となっています。拡大された義務は食品加工工場などの「非伝統的な」環境にも及び、初めてのバイヤーをガスセンサー、検知器、および分析計市場に参入させています。したがって、需要は散発的な購買サイクルから、企業全体の安全KPIに結びついたプログラム的な展開へとシフトしています。

ハンドヘルド多ガス検知器の普及

ポータブル多ガスユニットは、2024年に国際消防署長協会がすべての緊急対応チームに対して承認したことを受け、専門機器から初動対応の必需品へと移行しました。[1]国際消防署長協会、「緊急対応機器基準」、iafc.org現在のデバイスは、交差感度が2%未満に抑えられた6ガスアレイを備えており、消防士や保守作業員がリアルタイムで危険を確認できます。バッテリー寿命は72時間に延長され、シフト中のダウンタイムが解消される一方、GPSと携帯電話バックホールにより各作業員がモバイルセンシングノードに変わります。この行動変容は、特に急成長する東南アジアの建設セクターにおいて、持続的な二桁台のユニット出荷量を支えています。

排出規制の厳格化

気候政策改革がセンサーの予算項目に直接反映されています。欧州委員会の2024年産業排出指令は許容NOx閾値を40%削減し、発電所に95%の稼働率を持つ継続的サンプリングシステムの設置を義務付けました。[2]欧州委員会、「産業排出指令改正」、ec.europa.eu米国環境保護庁(EPA)の並行するメタン規則は、光学式または同等のセンサーを使用した石油・ガス資産の四半期ごとの調査を義務付けています。米国での違反に対する罰金は平均1万5,625米ドルであるため、事業者はパーツパービリオン分解能と自動監査証跡を備えた認定分析計を優先しています。

IoT対応ガス監視ソリューションの採用拡大

産業インターネットコンソーシアムによると、世界中の製造拠点の77%が検知データをクラウドダッシュボードにストリーミングしており、2年前の52%から増加しています。[3]産業インターネットコンソーシアム、「コネクテッド製造調査レポート」、iiconsortium.orgエッジアナリティクスは誤警報を45%削減し、保守コールアウトを減少させる一方、暗号化されたIEC 62443プロトコルはサイバーセキュリティ上の懸念を軽減します。センサー、ゲートウェイ、ソフトウェアアナリティクスをバンドルするベンダーはより高い継続的収益を実現しており、この統合モデルが第一層サプライヤー間の統合動向を牽引しています。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期設置および校正コストの高さ | -0.9% | 新興市場で最も顕著なグローバル | 短期(2年以内) |

| 交差感度誤差につながるセンサー選択性の限界 | -0.6% | 多ガスアプリケーションに特に影響するグローバル | 中期(2〜4年) |

| 新興経済圏における熟練校正技術者の不足 | -0.4% | アジア太平洋地域、中東、アフリカ | 長期(4年以上) |

| クラウド接続検知ネットワークにおけるデータセキュリティの懸念 | -0.3% | 重要インフラセクターに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初期設置および校正コストの高さ

工場全体の有線検知グリッドは2万5,000〜7万5,000米ドルのコストがかかり、年間校正契約により所有コストがさらに20〜30%増加します。新興アジアの工場の40%は、他の設備投資プロジェクトで予算が消費されているため、アップグレードを先送りにしています。サブスクリプションモデルは普及しつつあり、初期コストを最大70%削減していますが、規制当局が介入するまでガス監視を任意のものとして扱う中小事業者は依然として多くいます。

交差感度誤差につながるセンサー選択性の限界

電気化学セルは、湿度と温度が変動するとガスを誤分類することが多く、米国国立標準技術研究所(NIST)のフィールド試験では8〜12%の誤検知を引き起こしています。誤読のたびに作業停止が強いられるため、事業者は複雑な化学プラントでのネットワーク化されたアレイの採用に慎重なままです。機械学習フィルターは精度を向上させますが、デバイスコストと消費電力を増加させ、市営廃水処理などの低マージンセクターへの展開を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:センサーが統合の柔軟性を牽引

金額ベースでは、センサーが2025年のガスセンサー、検知器、および分析計市場シェアの47.33%を占め、構造的な改修を必要とせず機械パネルに直接組み込める MEMSデテクターの小型化に牽引されて、2031年にかけて6.62%のCAGRで成長すると予想されています。検知器は密閉空間の警報や消防士用キットとしての関連性を維持し、分析計はパーツパーミリオン精度が求められる実験室や排出報告の文脈で優位性を保っています。メーカーは現在、ユニバーサルスロットイン使用のためのIEC 62990に基づくハイブリッドモジュールを提供することでこれらの境界を取り払っており、この動きはセンサーファーストの設計アプローチを強化すると予想されています。

第二世代プラットフォームは、警報、アナリティクス、クラウドゲートウェイを単一の筐体に統合し、設置時間を35%削減します。小規模ベンダーはオープンスタンダードプロトコルを活用して、第一層の監視システムとシームレスに統合されるニッチな分析計を販売できるようになり、ベンダーロックインの懸念が軽減されています。この相互運用性により、調達は単発の検知器注文から企業全体のフレームワーク契約へとシフトし、ガスセンサー、検知器、および分析計市場は平均契約金額の増大に向かっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:半導体イノベーションが電気化学式の優位性を崩す

電気化学式スタックは、レガシー展開においてコストパフォーマンス比が依然として有利であるため、ガスセンサー、検知器、および分析計市場規模の37.08%を保持しています。それでも、半導体アレイは運用耐久性においてCAGR 5.66%、サブミリワットの電力バジェットで近期のイノベーションを牽引しています。非分散型赤外線ヘッドは食品包装におけるCO₂微量検知のニッチ市場での優位性を維持し、常磁性ループは不活性化システムにおける酸素純度を保護しています。触媒ビーズは、本質安全定格が選択性の懸念を上回る炭化水素環境で引き続き使用されています。

高度な光音響セルは現在コストが高いものの、コンパクトなフットプリントで多ガス対応能力を提供しており、このクラスの特許出願は2024年に45%増加し、R&D投資の高まりを示しています。規制当局も注目しており、米国環境保護庁(EPA)は昨年、義務的な漏洩調査のためにいくつかの新規センサー化学物質を承認しました。コンソーシアムは、バッテリー寿命目標が5年を超え、校正サイクルが年次間隔に広がるにつれて、エンドユーザーがこれらの固体素子バリアントを段階的に導入すると予想しています。

通信タイプ別:セキュリティ上の懸念にもかかわらず無線が拡大

有線バックボーンは依然として検知データの68.72%を伝送しており、この数値は生命に関わるサービスへの無線リンクに対する産業界の不信感に根ざしています。それでも、5Gの決定論的ネットワークとLoRaWANの低電力プロファイルが100ミリ秒未満のレイテンシーを実証するにつれて、無線ノードは6.95%のCAGRで増加しています。米国連邦通信委員会(FCC)は2024年に産業IoT向けの免許不要スペクトルを2倍にし、高密度センサークラスターのチャンネル可用性を拡大しました。バッテリーとエネルギーハーベスティングにより、電力配線がコスト的に困難なクラスI、ディビジョン1ゾーンでの計装が可能になっています。

標準化団体は、WirelessHARTおよびISA100.11aスイート内の証明書ベース認証を通じてサイバーリスクを軽減しました。ベンダーは、測定ループを企業ネットワークから隔離するエッジコンピューティングチップを追加し、最高情報セキュリティ責任者(CISO)の監査要件を満たしています。その結果、ガスセンサー、検知器、および分析計市場のアドレス可能な範囲は、以前は配線不可能とみなされていたブラウンフィールドサイト、特に広大な中流パイプラインへと拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製薬が従来市場を超えて加速

石油・ガスは最大のバイヤーコホートであり続け、2025年の支出の24.31%を占め、主にメタン漏洩調査と製油所のターンアラウンドに牽引されています。しかし、製薬工場は現在、FDA工程バリデーション規則が医薬品の無菌性を保護するための継続的監視を規定するにつれて、5.73%のCAGRを記録しています。クリーンルーム契約は単一施設に数百のノードをバンドルすることが多く、優良製造規範(GMP)文書に精通したサプライヤーに高マージンの収益をもたらしています。

化学・石油化学コンプレックスは可燃性ガスアレイの基準量を維持し、水道事業者は労働安全規制に準拠するためにH₂Sと塩素の監視を実施しています。鉱山会社は地下のバッテリー電気自動車にキットを組み込み、爆発リスクと効率的な換気の必要性のバランスを取っています。食品加工業者はCO₂プローブを使用して改変雰囲気包装を検証しており、これは植物性肉製造の拡大と並行して成長するニッチ市場です。各アプリケーションがガスセンサー、検知器、および分析計市場を段階的に拡大し、重工業の独占から多業種のメインストリームへとシフトさせています。

地域分析

アジア太平洋地域は2025年の収益の35.42%を支配し、5.86%のCAGRで前進しています。中国はGB/T 50493-2024を施行しており、化学品メーカーに多点検知ネットワークの設置を義務付けています。一方、インドの改正工場法は危険な施設でのリアルタイム監視を義務付けています。Figaro Engineeringなどの日本のOEMは、消費電力を30%削減するMEMSセンサーを輸出し、コストに敏感な東南アジアの中小企業での採用を加速させています。韓国の造船所は塩水噴霧に耐性のある船舶グレードの検知器を展開し、オーストラリアの地下鉱山は岩盤によるRF減衰を克服するために長距離メッシュネットワークを採用しています。

北米は初回採用よりも更新主導の安定性を示しています。OSHAの密閉空間規則はポータブル検知器の出荷量の健全性を確保しており、カナダのオイルサンド事業者は-40℃での動作が可能な堅牢な分析計を必要としています。米国の今後のメタン法制は四半期ごとの漏洩調査を義務付け、光学イメージャーと高精度分析計への持続的な注文を確保します。メキシコの成長する自動車クラスターも塗装ブース換気にCOおよびNO₂アレイを設置しており、増分的なユニット販売を追加しています。

欧州はほぼ継続的な排出監視を重視しています。NOxスクラバーを装備した発電機は、2024年産業排出指令のもとで15 ppm未満の排気レベルを検証しなければなりません。ドイツはセンサー出力をインダストリー4.0プラットフォームに統合し、炉のトリップを防ぐ予知保全アルゴリズムにフィードしています。英国の洋上風力発電所はモノパイルグラウティング中のH₂S監視を必要とし、ポーランドの銅鉱山は生産がバッテリー金属にシフトするにつれて防爆型検知器を採用しています。南米、中東、アフリカが全体像を補完しており、前者は銅とリチウムプロジェクトに、後者は製油所の拡張とガス動力の淡水化プラントに牽引されています。

規制環境

ガスセンサー、検知器、分析計に対するコンプライアンス要件は、認証された性能、トレーサビリティ、爆発性雰囲気への適合性を規定する安全および排出規制の枠組みの中に位置づけられている。欧州連合では、ATEX指令2014/34/EUが引き続き潜在的爆発性環境で使用される機器を規制しており、電気的・電磁的適合性についてはEMC指令2014/30/EUおよび低電圧指令2014/35/EUが併せて適用される。北米では、ANSI/UL 2075(ガス・蒸気検知器およびセンサー)が2025年3月に改訂・確定され、非危険区域で使用される検知器およびセンサーに関する更新された安全要件を反映しており、認証整合の取り組みはカナダを対象としたULC-S588関連の作業も参照している。

標準化の更新は試験方法を厳格化し、各法域間での調和を加速させており、これがベンダーの製品ロードマップおよび認証サイクルに影響を与えている。EN IEC 60079-29-0:2026(IEC/CENELECの枠組みの下で2026年初頭に発行)は、爆発性雰囲気におけるガス検知機器の一般要件および試験方法を更新し、危険区域展開における調達ゲートとしてIEC 60079-29シリーズ準拠を強化している。東南アジアでは、タイ(TISI)やシンガポールなどの国内枠組みが、危険な産業用機器についてIECEx準拠の期待をますます参照するようになっており、メーカーは地域固有の派生製品ではなく、世界的に試験可能な設計へと押し進められている。

バリューチェーン分析

バリューチェーンはセンシング材料および部品(電気化学セル化学、MEMS/半導体ダイ、赤外線源および光学系、光音響モジュール)から始まる。次にモジュールおよび機器の組み立て(固定式・携帯式検知器、分析計、統合センサーノード)へと進み、さらにプラントの安全・制御層へのシステム統合(有線・無線ゲートウェイ、WirelessHART/ISA100.11aなどのプロトコル、ダッシュボード・監査証跡・機器群管理のためのクラウドソフトウェア)が続く。校正ガス、付属品、サービスネットワーク(試運転、定期的なバンプテスト、校正・保守契約)は、特に稼働状況の記録および検証を必要とする規制産業において、継続的な下流収益をもたらす。

2つの力がサプライヤーのチェーン全体における位置付けを再形成している:コンプライアンスの調和と、ミッションクリティカルな最終市場の拡大である。コンプライアンス面では、IEC 60079-29-0の各国採用プロセスが進展しており、カナダ標準協議会が2026年5月に開発作業を開始したことや、BSIが2026年1月にBS EN IEC 60079-29-0:2026を発行したことが含まれ、これにより複数市場向け設計が支援され、重複した認証作業が削減される。最終市場側では、大手産業ガス供給業者が半導体および水素における下流のセンシング需要に隣接するオンサイトおよび高純度供給モデルを拡大している。エア・リキードは2026年7月、SKハイニックス向けに超高純度ガスを供給するためインディアナ州に生産設備を建設するため1億7,000万米ドルを超える投資を発表し、エア・プロダクツは2026年4月、平沢のサムスン電子に窒素、酸素、アルゴン、水素を供給する契約先に選定され、メッサーは2026年7月、Lhyfeとの10年間の再生可能水素契約および4つの水素製造拠点への30%の資本参加という節目に達した。これらのプロジェクトは、継続的な監視と認証された検知が運用手順およびベンダーのサービス契約に組み込まれるガス取扱いインフラの設置基盤を拡大させている。

競合環境

大型買収にもかかわらず、この分野は中程度に分散したままです。Honeywell、Siemens、Emersonが2024年収益の約38%を占めていますが、200社以上の中小企業が地域または用途特化のニッチに対応しています。大手プレーヤーはM&Aを武器に、高度な化学物質をより広範な自動化スイートに組み込んでいます。Siemensの2025年のSensirionの産業部門買収は、プロセス制御とビルオートメーションの販売チャネルを橋渡しするMEMSアレイを追加しました。Honeywellの1億8,000万米ドルの工場アップグレードは半導体センサーの生産能力を確保しており、純粋に電気化学式カタログからの戦略的転換を示しています。

ソフトウェア能力が勝者を差別化するようになっています。EmersonのRosemount 6888検知器は、校正期限前にドリフトイベントを検知するエッジアナリティクスをバンドルしており、DraegerとMicrosoftのAzureアライアンスは検知器フリートとAI駆動の予測モデルを組み合わせています。小規模なイノベーターはIEC 62990の相互運用性を活用して、完全な監視スタックを再構築することなく特殊な光音響セルを統合し、コアセンシングIPに集中できます。低電力光音響設計に関する特許出願は2024年に45%増加しており、多ガスハンドヘルド性能の差し迫った飛躍を示すR&D競争の激化を示しています。

エントリーレベルのSKUでは価格圧力が続いていますが、高仕様ユニットは厳格な認証ハードルのおかげでプレミアムマージンを維持しています。サプライチェーンの回復力もシェアを形成しており、垂直統合されたMEMSファブを所有する企業は、契約ファウンドリーに依存する競合他社を困らせるコンポーネント不足を乗り越えることができます。全体として、ガスセンサー、検知器、および分析計市場は、ハードウェアの卓越性とクラウドグレードのソフトウェア、グローバルなサービスフットプリント、および信頼性の高いサイバーセキュリティ資格のバランスを取るベンダーに報いています。

ガスセンサー、検知器および分析計産業のリーダー企業

Emerson Electric Company

Teledyne Technologies Incorporated

Siemens Aktiengesellschaft

Spectris plc (Servomex Group Limited)

Honeywell Analytics Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より高感度・低コストの微量ガス測定、およびセンサー近傍に分析機能を組み込みながら認証対応を維持する製品アーキテクチャをめぐって、ホワイトスペースが生まれつつある。2026年6月、フラウンホーファーIPMは、従来機器のおよそ10分の1のコストで高感度な微量検知を可能にするコンパクトな共振型光音響ガスセンサーのコンセプトを発表し、プレミアムニッチを超えた光音響小型化の商業化余地を後押しした。研究の方向性はまた、より強力なマルチガス選択性を指し示しており、2026年2月のKRISSの電子鼻の実証(1兆分の1レベルの検知および長期安定性が報告された)は、複雑な環境における交差感度や誤検知に関するエンドユーザーの懸念と合致している。

システム面では、調達がスタンドアロン型検知器から、堅牢なハードウェアと文書化、コンプライアンスワークフロー、ライフサイクル管理のためのソフトウェアを組み合わせた接続型フリートへとシフトしており、産業現場におけるIoT対応監視のより広範な採用と整合している。これは、特に規制・規格の更新(ATEX/IECExの整合およびIEC 60079-29-0:2026の改訂)が置き換えおよび標準化プログラムを推進する場合に、認証されたセンサーノードを安全な接続性および監査対応のデータ処理とともに提供できるサプライヤーにとっての機会を生み出す。また、パッケージ化された校正サポート、遠隔診断、サブスクリプション型サービスを通じて、高い設置・校正コストに直面する小規模プラントの総所有コストを削減する余地もあり、その一方で排出監視や安全重視用途で求められるトレーサビリティおよび稼働管理を維持する。

最近の業界動向

- 2026年6月:エマソンは、配線やアクセスが制限される場所向けにWirelessHARTを用いた可燃性ガス検知機能を追加し、Rosemount 928 Wireless Gas Monitorラインを拡張した。この動きは無線監視の用途を有毒ガス以外にも拡大し、到達困難な産業資産におけるより広範なフリート展開を支援する。

- 2025年3月:エマソンは、固体デュアル赤外線源を使用したRosemount 625IR固定式ガス検知器を発表し、誤報を低減しながら高速検知を実現した。この製品更新は、迷惑停止の削減とより信頼性の高い固定点カバレッジを求める安全重視の運用を対象としている。

- 2024年4月:バルメットは、シーメンスのプロセスガスクロマトグラフィーおよびインテグレーション事業の買収を1億250万ユーロで完了した。この取引により、クロマトグラフィー資産は集中型プロセス分析ポートフォリオへと移行し、排出・プロセス監視に関連する分析計提供における競争上の位置付けに影響を与えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、産業・商業・環境の各分野でガスの存在または濃度を検知、測定、監視するために使用されるガスセンサー、ガス検知器、ガス分析計からの収益を対象とする。収益は機器販売時点で計上される。

対象外事項:サービス、設置作業、校正ガス、延長保守契約は、機器販売価値に組み込まれ価格設定されている場合を除き、計上されない。

セグメンテーション概要

- 製品カテゴリー別

- ガス分析計

- ガスセンサー

- ガス検知器

- 技術別

- 電気化学式

- 常磁性式

- ジルコニア式

- 非分散型赤外線式

- 半導体式

- 光イオン化式

- 触媒式

- 光音響式

- その他の技術

- 通信タイプ別

- 有線

- 無線

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 水・廃水処理

- 金属・鉱業

- 公益事業・発電

- 製薬

- 食品・飲料

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ガスセンシングおよび検知機器が実際に導入されている場所を把握することから始まり、その使用領域を測定可能なデータ系列に結び付ける。最終用途の強度および機器フローの確認には、OSHAおよびNIOSHの安全ガイダンス、米国EPAの大気・排出プログラム、欧州環境庁のデータセット、国際エネルギー機関、UN Comtradeの貿易統計などの公開情報源を用いて、関連機器カテゴリーに関する前提を裏付ける。

また、製品の位置付けおよび典型的な更新パターンを理解するために、メーカーの製品資料、公開年次報告書、投資家向けプレゼンテーション、信頼できるプレスリリースにも依拠する。必要に応じて、企業財務およびビジネスインテリジェンスの有料サブスクリプション、特許データベース、輸出入出荷レベルの確認を用いて、技術シフトおよび出荷の方向性を確認する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の公開情報源も検討された。

一次インタビューおよび調査

石油・ガス、化学、公益事業、製造業など利用度の高い業界における機器メーカー、チャネルパートナー、エンドユーザーの購買担当者との一次的な議論が実施された。この組み合わせにより、購買チームが検知器と分析計をどのように区別するか、固定式システムと携帯式システムがどのように予算化されるか、更新・校正の慣行が地域によってどのように異なるかなど、モデルを最終化する前に主要な前提を平易な形で検証できる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部:19% | アジア太平洋:42% |

| ミッド層:44% | 機能/部門責任者:31% | 欧州・中東・アフリカ:35% |

| 中小企業:19% | マネージャー:50% | 南北アメリカ:23% |

市場規模算定と予測

市場規模算定のロジックは、産業活動および規制主導の監視ニーズが機器導入の可能性に変換され、典型的な更新サイクルによってフィルタリングされる、トップダウン需要プールから構築されている。合計値を相互検証するため、主要用途におけるサンプル平均販売価格に推定出荷台数を乗じた値、およびミックス変化に関するチャネルからのフィードバックを含む、選択的なボトムアップ近似も加える。

モデルへの入力には、固定式・携帯式システムの設置基盤の更新パターン、技術別(電気化学式、赤外線式、触媒式)の平均販売価格帯、最終用途別の安全コンプライアンスの強度、プロセス産業における産業能力増強のペース、排出監視および室内空気質に関連する導入の割合が含まれる。ボトムアップの可視性が弱い箇所では、保守的な価格・数量帯を用いてギャップを処理し、その後インタビューを通じてその範囲を絞り込んでいく。

予測にあたっては、中心シナリオを用いてシナリオ分析を行い、ドライバーはトレンドの平滑化と専門家により検証された転換点を組み合わせて将来へ引き継がれる。導入シグナルと価格動向が連動しない場合には最終予測が調整され、これにより短期的な急変動が長期見通しに引き継がれることを防ぐ。

データ検証と更新サイクル

結果は、モデル出力を貿易動向、産業生産の勢い、インタビューで収集された最終用途の支出パターンなどの独立したシグナルと比較する複数の検証パスを通じて検証される。ある地域または技術に異常な急上昇が見られる場合、基礎となる前提が再確認され、その変化が実際のものか分類上の境界によるものかを確認するために特定の回答者に再度連絡が取られる。

承認前に、データセットおよび計算式は第2のアナリストによってレビューされ、その後、成長率、価格動向、地域別シェアに関する最終的な差異チェックが行われる。本レポートは毎年更新され、主要な規制変更、プラント停止、または急激な投入コストの変動が需要に重大な影響を与える場合には中間更新が行われる。納品直前には最終レビューが完了し、更新された見解がクライアント向け成果物に反映される。

Mordor Intelligenceのグローバルガス分析計センサー・検知器市場規模算定と他の公表推計との比較

本市場に関する公表数値は、トピック名が同じように見えても異なる場合がある。これは、各チームが異なる機器の境界を適用し、携帯式システムと固定式システムを異なる方法で扱い、通貨換算に異なる基準年を用いる可能性があるためである。差異はまた、更新需要が新規プロジェクト需要に対してどのようにモデル化されるか、そして価格が一定に保たれるか技術ミックスに応じて変動を許容されるかによっても生じ得る。

ベンチマーク表は同一の一般的市場に対する幅を示しており、Mordor Intelligenceのモデルでは、対象範囲をガスセンサー、検知器、分析計の機器収益に焦点を当て、サービスおよび個別価格設定されていない校正活動を除外している。他の推計は、境界をより広範なガス検知システムにまで拡大したり、新しいセンシング技術に対してより積極的な平均販売価格の進行を用いたり、産業サイクルの変動をより早く、または遅く捉える異なる更新頻度を適用したりする場合、より高くまたは低く推移する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.93 B (2025) | |

| グローバルコンサルティング会社A | USD 4.37 B (2024) | 異なる基準年を使用しており、センサー技術別の用途ミックスと価格設定をより重視する傾向があり、これにより旧型の低価格検知器が出荷ミックスを支配する場合に値がシフトする可能性がある。 |

| 業界出版社B | USD 4.84 B (2025) | 固定式システムと携帯式システムを、より広範な技術と最終用途のセットと組み合わせることが多く、統合されたソフトウェアおよび監視機能をシステム価値の一部として扱う場合があり、これにより機器のみを計上する場合と比較して合計値が押し上げられる可能性がある。 |

全体として、この比較は対象範囲と価格の取り扱いがこのギャップの主な要因であることを示している。市場が明確な機器定義、更新パターン、地域レベルの需要指標に結び付けられている場合、その結果は隠れた前提に頼ることなく、クライアントとの通話でも追跡、更新、説明がしやすくなる。

レポートで回答される主要な質問

ガスセンサー市場の現在の価値はいくらですか?

2026年に52億1,000万米ドルと評価されており、2031年までに68億4,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

センサーは分散型監視における統合の柔軟性により、2025年の収益の47.33%を占めています。

最も速く成長している地域はどこですか?

アジア太平洋地域は、産業拡大と安全法規の強化に牽引されて5.86%のCAGRで前進しています。

半導体センサーが注目を集めている理由は何ですか?

固体素子の信頼性、低消費電力、およびコンパクトな多ガス設計のサポートを提供しています。

小規模工場での広範な採用を妨げているものは何ですか?

初期設置および校正コストの高さが主な障壁であり、特に新興市場において顕著です。

規制はどのように需要を形成していますか?

米国、欧州連合、およびアジアにおける排出および安全義務の厳格化により、継続的監視が任意ではない設備投資となっています。

最終更新日: