スモールモレキュールズ受託開発製造機関市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 207.16 十億米ドル |

| 市場規模 (2031) | 290.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスモールモレキュールズ受託開発製造機関市場分析

スモールモレキュールズ受託開発製造機関市場規模は、2025年の1,945億8,000万米ドルから2026年には2,071億6,000万米ドルに増加し、2031年までに2,903億2,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 6.98%で成長します。

医薬品有効成分(API)のアウトソーシングは加速し続けており、2027年までに特許切れが1,500億米ドルのブランド収益を脅かすことで、先発品メーカーは外部製造パートナーを優先するアセットライト型生産戦略へと向かっています。統合再編は活発に続いており、Novo HoldingsによるCatalentの165億米ドルの買収はスケール主導の動きを象徴していますが、臨床フェーズの製造スロットが2025年末時点で18〜24ヶ月先まで予約済みとなるなど、能力のボトルネックは依然として残っています。バイオテク向け資金調達は力強く回復し、2024年には120億米ドルのベンチャーキャピタルが投入され、開発期間を最大40%短縮できる柔軟な開発能力への需要が復活しました。同時に、地政学的リスクと2024年の米国バイオセキュア法が、単一国依存からの脱却と北米・インド・欧州にまたがるマルチノード・ネットワークへのサプライチェーン再編を促進しています。

主要レポートのポイント

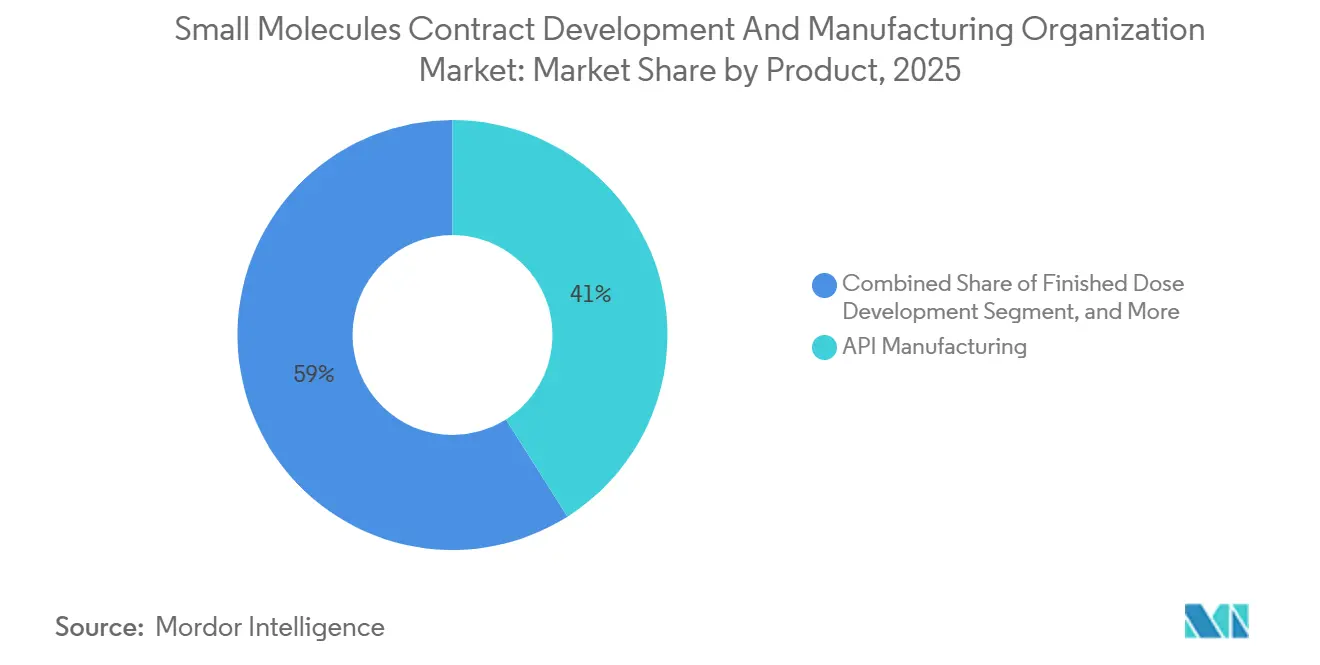

- サービスタイプ別では、原薬製造が2025年のスモールモレキュールズCDMO市場シェアの41.02%を占め、製剤・分析サービスは2031年にかけてCAGR 7.29%で拡大する見込みです。

- 操業規模別では、商業規模製造が2025年の収益シェアの34.27%をリードし、臨床フェーズIIIの能力は2031年にかけてCAGR 9.93%で拡大しています。

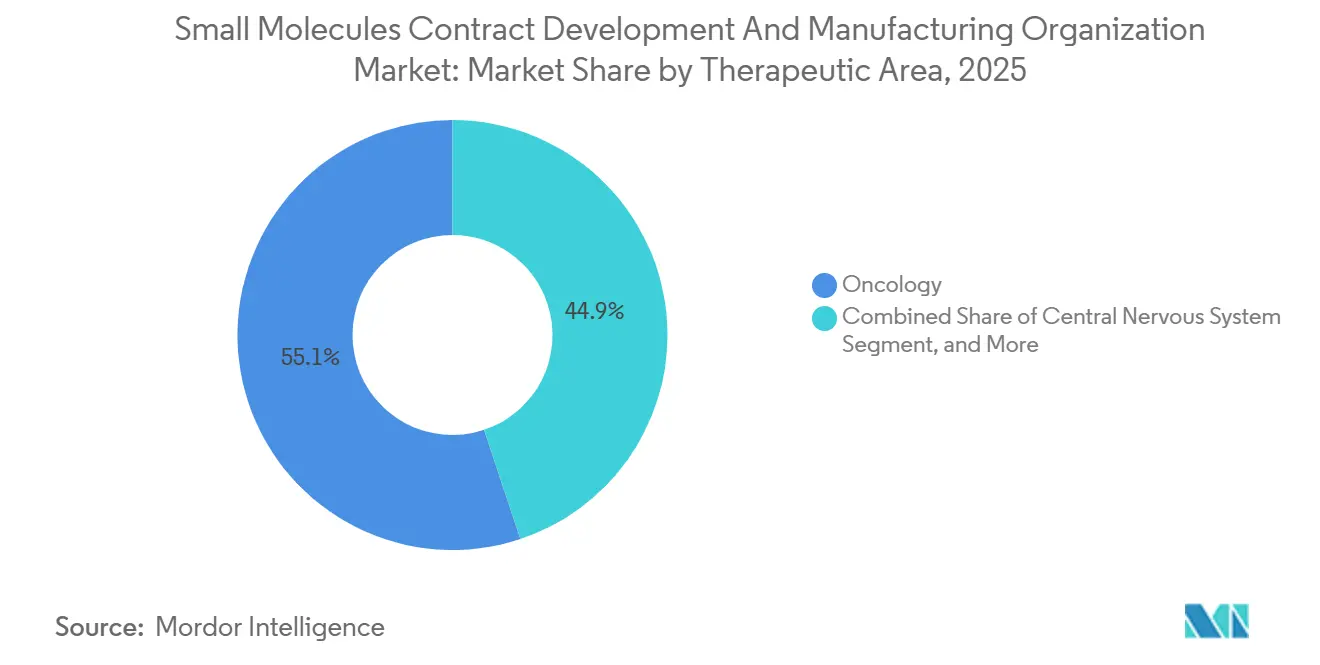

- 治療領域別では、腫瘍学が2025年収益の55.12%を占め、中枢神経系パイプラインは2031年にかけてCAGR 8.43%で成長すると予測されています。

- クライアントタイプ別では、中小規模製薬企業が2025年売上高の37.08%を占め、バイオテク企業はCAGR 8.68%で最も急成長するコホートを代表しています。

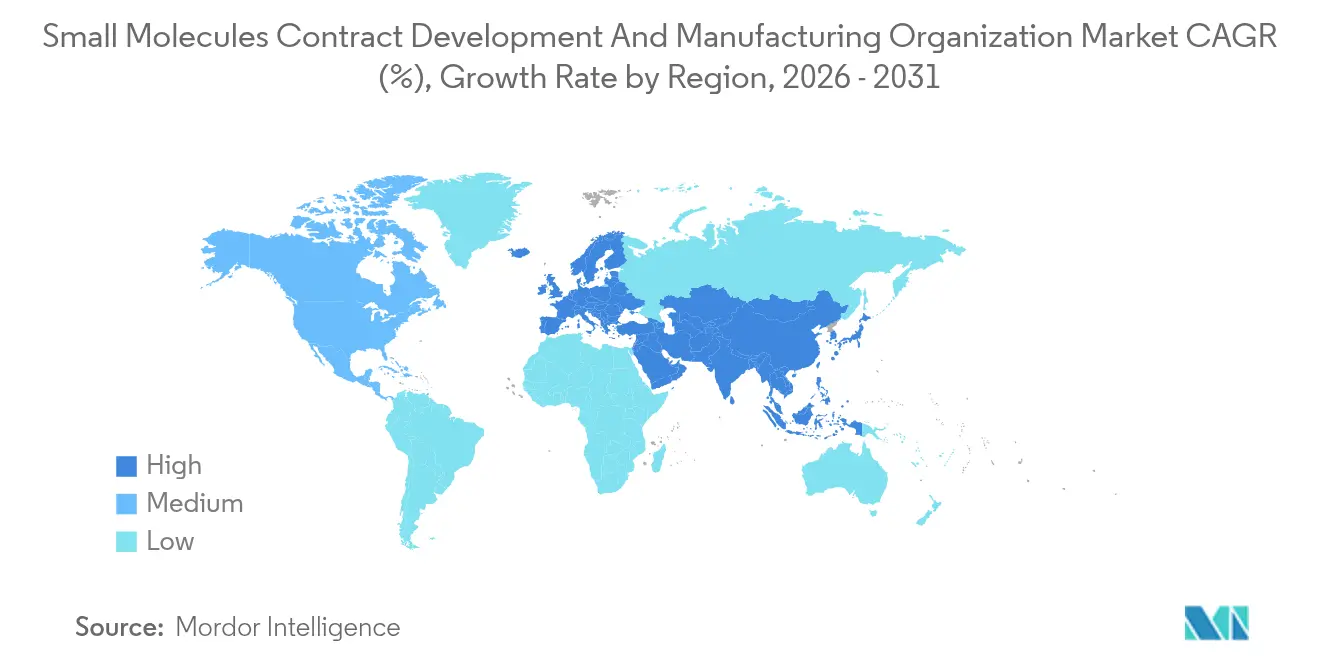

- 地域別では、北米が2025年の市場価値の39.63%を占めていますが、アジア太平洋地域は2026〜2031年にかけてCAGR 11.63%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スモールモレキュールズ受託開発製造機関市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大手製薬企業によるAPI・最終剤形製造のアウトソーシング増加 | +1.8% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 2025年以降の低分子腫瘍学承認の急増 | +1.2% | 北米・EU規制市場、製造はグローバル | 長期(4年以上) |

| アジア太平洋CDMOクラスターにおけるコスト優位な能力拡張 | +1.4% | アジア太平洋中心、グローバルサプライチェーンへの波及効果あり | 中期(2〜4年) |

| AI主導のプロセス最適化プラットフォームによるCMCタイムラインの短縮 | +1.1% | 北米・EUが早期採用、アジア太平洋へ拡大 | 長期(4年以上) |

| 標的治療薬向けHPAPI需要(供給不足のサブスケール) | +0.9% | グローバル、特殊施設は北米・欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低分子医薬品R&Dパイプラインのアウトソーシング増加

スポンサーは現在、API開発の73%および製剤製造の65%をアウトソーシングしており、2023年の68%および60%から増加しています。これは社内の製造拠点が15〜20%縮小する中で進んでいます。[1]ボストン コンサルティング グループ アナリスト、「医薬品アウトソーシング:コスト最適化と戦略的パートナーシップ」、BCG、bcg.com ベンチャー支援のバイオテク企業は、規制マイルストーンにキャッシュアウトフローを連動させる条件付き支払いモデルに集まり、前臨床およびフェーズIスロットをめぐる競争が激化しています。2025年時点でフェーズII〜III資産の40%を保有するバーチャルファーマ企業は物理的な製造拠点を持たないため、リードタイムは完全にCDMOの利用可能性に依存しています。フェーズIIIでは能力稼働率がすでに85%を超えており、スポンサーを複数年・複数サービス契約に縛る早期予約が強制されています。合成、製剤、試験を同一拠点に集約した統合キャンパスは、分析移管の遅延を排除することでこれらの入札をますます獲得しています。

製薬コスト抑制がCDMO採用を加速

製造は製薬収益の平均25%を消費していますが、収率最適化とサプライチェーンの合理化により売上原価を最大25%削減できます。2024年から2026年初頭にかけて、先発品メーカーは18の製造拠点を売却し、資本をバイオロジクスに再配分しながら低分子医薬品を固定費の低い外部パートナーに委託しました。エリキュイスおよびキイトルーダの特許切れが迫り、緊急性が高まる中、数量コミットメントに連動した段階的価格契約が促進されています。統合CDMO-CROモデルは開発時間を30〜40%短縮し、資金制約のあるバイオテク企業の資産NPVを改善しています。エネルギー集約型の合成は、産業用電力が西欧の1kWhあたり0.13米ドルに対して平均0.07米ドルのインドへ移行しており、スモールモレキュールズCDMO市場のグローバル分散を強化しています。

高活性API(HPAPI)需要の急増

抗体薬物複合体および標的腫瘍学薬剤が、OELバンド5操作に対応した封じ込めスイートへの需要を牽引しています。Lonza、Siegfried、およびCarbogen Amcisは2024〜2025年に新たなHPAPIラインに3億米ドル以上を投資しました。FDAの監視が強化され、2024年には交差汚染リスクを理由に12のHPAPIサイトにフォーム483の観察事項が発行されました。[2]FDA広報局、「CDMOファシリティへのFDA警告書」、FDA、fda.gov 小規模な専門企業は超高活性能力の不足を利用し、40〜60%の価格プレミアムを獲得しています。連続フロー反応器および密閉移送固体取り扱いは、スモールモレキュールズCDMO市場における腫瘍学プログラムを獲得するための必須機能となっています。

マイクロバッチAPIに向けたAI主導のプロセス強化

機械学習アルゴリズムは現在、反応最適化時間を60〜70%短縮し、開発サイクルをおよそ12ヶ月に圧縮しています。フロー化学設備はバッチサイズを80%縮小しながら収率の一貫性を向上させ、リアルタイムPATによる即時リリースを可能にします。FDAの新興技術プログラムは2024〜2025年に8件の連続製造指定を付与し、データリッチな管理戦略に対する規制上の受容を示しました。その結果、デジタルツインとデータサイエンスチームを備えたCDMOが長期契約を獲得し、資産稼働率の向上を促進しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デュアルユース合成装置に対する米国・EU輸出規制の強化 | -0.9% | グローバル、主な影響は米国・EUからアジア太平洋への技術移転 | 短期(2年以内) |

| 上級品質管理化学者の世界的不足による人件費の高騰 | -0.7% | グローバル、北米および西欧で深刻な影響 | 中期(2〜4年) |

| 溶媒集約型CDMOに対するESG連動型ファイナンシングプレミアムの上昇 | -0.6% | グローバル、欧州および北米市場に特に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

能力不足とCDMOの長いリードタイム

臨床製造スロットは2025年末に85%の稼働率で運営され、リードタイムは最長24ヶ月に膨らんでいます。新型コロナウイルス感染症時代のワクチン向け転用により、低分子医薬品スイートに構造的な不足が生じており、新規建設では2027年まで完全には解消されません。デュアルソーシングはスケジュールリスクを軽減しますが、技術移管コストを最大50%引き上げ、同等性申請を複雑にします。[3]欧州医薬品庁査察官、「アジアCDMOファシリティのEMA GMP査察」、EMA、ema.europa.eu プレハブ工場はタイムラインを12〜18ヶ月に短縮しますが、年間500kgの能力あたり5,000〜8,000万米ドルを必要とし、スモールモレキュールズCDMO市場への小規模参入者にとって障壁となっています。

規制不遵守・FDA警告書

2024年のGland Pharma、Fresenius Kabi、およびIntas PharmaへのFDA警告書は、15〜20の最終医薬品ラインを混乱させ、スポンサーの監査支出をおよそ25%増加させました。EMAは2025年にGMP違反を理由に8つのアジア施設に警告を発し、輸入審査の厳格化を予告しました。コンプライアンス支出は現在CDMOの営業予算の最大12%を吸収しており、技術アップグレードのための裁量的設備投資を圧迫し、利益率拡大の重荷となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合製剤需要の拡大

製剤・分析サービスは2031年にかけてCAGR 7.29%で加速し、原薬製造の6.5%の伸びを上回りました。2025年においても原薬業務はスモールモレキュールズCDMO市場の41.02%を占めており、低コストのアジア工場からのコモディティ化圧力にもかかわらず、コア合成がいかに中心的であるかを示しています。現在のプレミアムはシームレスな引き渡しに移行しており、合成、製剤、品質管理を同一拠点に集約することで開発スケジュールを30〜40%短縮し、早期収益獲得を向上させます。連続フロー設備はさらに境界を曖昧にし、リアルタイムの造粒がAPI出力から直接供給されることで、高価な中間貯蔵の必要性を排除します。

統合キャンパスはスポンサーのバリデーションサイクルを短縮し、遅延によるスモールモレキュールズCDMO市場全体への影響を抑制します。噴霧乾燥分散体、ホットメルト押出、または脂質系システムを専門とするCDMOは、そうでなければ棚上げされる化合物の溶解性を解放するため、25〜40%の価格マークアップを獲得します。一方、最終剤形製造はライフサイクル管理の再製剤化に支えられ、CAGR 6.8%で成長を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

操業規模別:フェーズIII能力の逼迫

商業操業が2025年に34.27%のシェアで収益をリードしましたが、臨床フェーズIII活動は最も速いCAGR 9.93%を記録しており、グリーンフィールド設備投資を避けたい成熟したバイオテクコホートを反映しています。フェーズIIIの稼働率は2025年に85%を超え、スポンサーは2年先のスロットを予約し、デポジット要件を膨らませ、スモールモレキュールズCDMO市場のパイプラインをさらに逼迫させています。LonzaのバカビルキャンパスへのUSD 12億の投資は年間500kgの後期段階能力を追加しますが、業界全体の不足は依然として200〜300メートルトンに達しています。

自動化アップグレードにより商業スイートの段取り替えが最大50%短縮され、新たな建設なしにスループットが向上します。前臨床およびフェーズI業務も発見助成金の回復により拡大していますが、資本集約度は低いままです。

治療領域別:腫瘍学が依然として首位、中枢神経系が台頭

腫瘍学は2025年売上高の55.12%を占め、180の抗体薬物複合体プログラムが活発に開発中であり、厳格なHPAPI封じ込めが高い利益率をもたらしています。規制薬物の中枢神経系薬はCAGR 8.43%でより速く成長しており、特殊な保管庫とDEAクォータコンプライアンスが参入障壁を高めています。心血管および感染症APIはそれぞれ6.5〜6.8%の成長に近く、GLP-1アゴニストは代謝障害需要を7%超に押し上げています。

中枢神経系プロジェクトはナノ粒子、プロドラッグ、および血液脳関門の専門知識を活用し、スモールモレキュールズCDMO市場を多様化するニッチなオファリングを育成しています。腫瘍学の継続的な優位性は安定したHPAPI投資を保証していますが、競争の激化により時間の経過とともにプレミアムが侵食される可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

クライアントタイプ別:バイオテクが数量の上振れを牽引

バイオテク企業はCAGR 8.68%で収益成長を牽引しており、CDMOのキャッシュフローを臨床進捗に連動させるマイルストーンベースの契約を採用しています。中小規模製薬企業は2025年に最大の37.08%のシェアを維持し、ローンチのための資本を守るためにニーズの最大85%をアウトソーシングしています。大手製薬企業はCAGR 6.2%で緩やかに成長していますが、その長期的な優先サプライヤーフレームワークが能力稼働率を支えています。ジェネリック企業はベースラインの数量を引き上げますが、価格に敏感なままであり、ガバナンスルールが別途規定しない限り、インドまたは中国への発注を誘導することが多いです。

ハイブリッドCRO-CDMOバンドルは現在、毒性学、CMC、および規制申請書類を組み合わせて提案し、IND申請タイムラインを4〜6ヶ月短縮し、スモールモレキュールズCDMO市場に対する回復力を高めています。

地域分析

北米は2025年の市場価値の39.63%を占め、バイオセキュア法によって誘発された5億米ドルの新たな国内回帰プロジェクトとサプライチェーンの再ルーティングに支えられ、2031年にかけてCAGR 6.4%で拡大する見込みです。ACGのアトランタカプセル工場とCambrexのアイオワ州原薬拡張は国内レジリエンスへの傾斜を体現しており、カナダとメキシコはUSMCAの簡素化された申請の下で臨床需要の波及を吸収しています。FDAの監視強化により2025年には国内外のサイトに15件の警告書が発行され、コンプライアンス基準と限界費用が引き上げられました。

ドイツ、スイス、イタリアが能力を支配しており、Lonza、Siegfried、およびOlonは2024〜2025年にHPAPIおよび連続フローアップグレードに合計4億米ドルを投入しました。ブレグジット関連のデュアル申請により一部のプロジェクトがアイルランドおよびオランダへ移行し、東欧は30〜40%の人件費節約を提供しますが人材不足に直面しています。2025年にアジアで実施されたEMAの42件のGMP査察は品質審査を強化し、スポンサーを地域サプライヤーへ回帰させています。

アジア太平洋地域はCAGR 11.63%で急成長する成長エンジンであり、インドが中国の代替として台頭する中でスモールモレキュールズCDMO市場を拡大しています。Syngene、Laurus Labs、およびNeulandは2024〜2025年にかけて3億米ドルの新たな米国契約を獲得しましたが、WuXi AppTecの輸出モメンタムはCAGR 8.5%に冷却されました。日本と韓国は高付加価値・技術主導のAPI製造ラインに投資しており、Samsung Biologicsは2027年までに低分子医薬品に参入すると予想されています。オーストラリアはR&D優遇措置に支えられた早期臨床業務を獲得しています。

競合環境

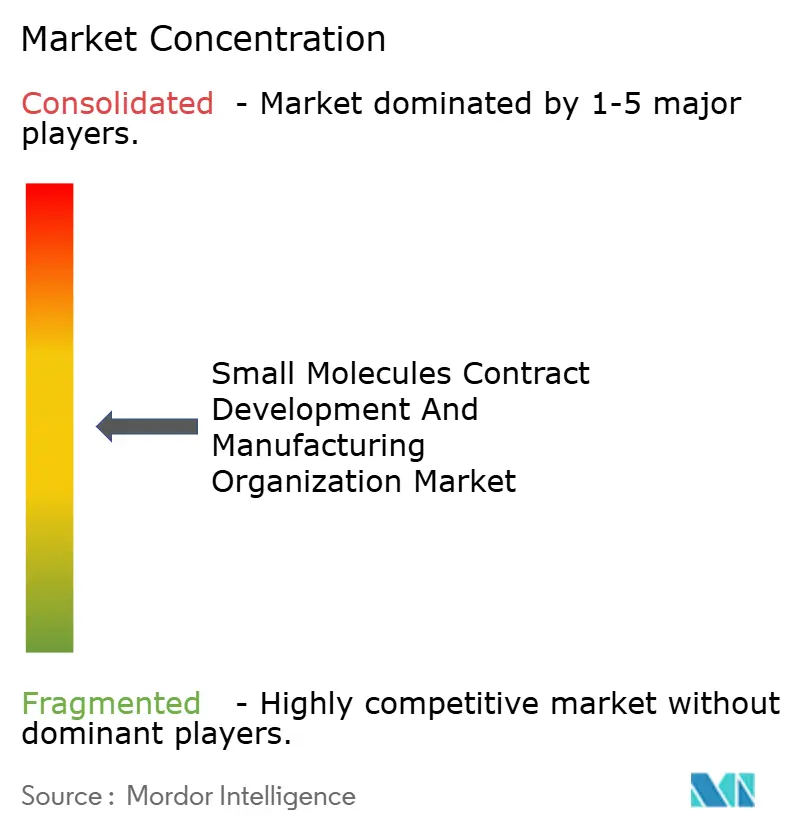

スモールモレキュールズCDMO市場は適度に分散しており、Lonza、Catalent(現在Novo Holdings傘下)、Patheon、WuXi STA、およびSiegfriedが世界収益の相当部分を占めています。Novoによる2024年のCatalent買収は、GLP-1能力を確保しながら余剰帯域幅を外部契約で収益化する動きを示しています。リーダー企業はAI対応プロセス最適化、連続フロー化学、および廃棄物を削減し利益率を向上させるリアルタイム分析によって差別化しています。Lonzaの2024年の統合バイオロジクス、先進合成、および特殊モダリティへの分割は、コモディティ化されたカプセルから撤退した後、HPAPIおよびバイオコンジュゲートのニッチに向けた資本を解放しました。

特許出願はイノベーションの重みを裏付けており、LonzaとSiegfriedは2024〜2025年にフローおよびグリーン化学手法に関する42件の出願を行いました。小規模な破壊的企業はOEL閾値が0.1µg/m³未満の超高活性APIを開拓しており、18ヶ月以内に展開可能なモジュール式GMPボックスは機動的な能力を求めるスポンサーに訴求しています。規制上の失敗は依然として致命的であり、2024年のGland Pharmaおよびその同業他社へのFDA制裁はクライアントを動揺させ、堅牢な品質システムへのプレミアムを浮き彫りにしました。顧客がスケール、コンプライアンス、および技術的洗練度を融合したパートナーを優先する中、さらなる統合が見込まれます。

スモールモレキュールズ受託開発製造機関産業リーダー

Thermo Fisher Scientific, Inc

Labcorp Drug Development

Cambrex Corporation

Catalent Inc.

Lonza Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Crodaは先進的な薬物送達システムのサプライセキュリティを強化するため、ペンシルベニア州ラマーに23,680平方フィートの脂質製造工場を開設しました。

- 2025年1月:BioCinaとNovaCinaが合併し、オーストラリアにFDAおよびEMA承認施設を持つバイオ医薬品および低分子医薬品CDMOを設立しました。

スモールモレキュールズ受託開発製造機関市場グローバルレポートの調査範囲

本レポートの調査範囲として、受託開発製造機関(CDMO)とは、医薬品開発から製造に至る包括的なサービスをクライアントに提供する組織です。低分子医薬品製造セクターにおいて、CDMOは専門的な開発・製造サービスを提供しており、現在では製薬業界のバリューチェーンに不可欠な存在となっています。

スモールモレキュールズCDMO市場レポートは、サービスタイプ(原薬開発、原薬製造、最終剤形開発、最終剤形製造、製剤・分析サービス)、操業規模(前臨床、臨床フェーズI〜III、商業)、治療領域(腫瘍学、心血管、感染症、中枢神経系、代謝障害、その他)、クライアントタイプ(大手製薬企業、中小規模製薬企業、バイオテク企業、ジェネリック医薬品企業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 原薬開発 |

| 原薬製造 |

| 最終剤形開発 |

| 最終剤形製造 |

| 製剤・分析サービス |

| 前臨床 |

| 臨床 – フェーズI |

| 臨床 – フェーズII |

| 臨床 – フェーズIII |

| 商業 |

| 腫瘍学 |

| 心血管 |

| 感染症 |

| 中枢神経系 |

| 代謝障害 |

| その他 |

| 大手製薬企業 |

| 中小規模製薬企業 |

| バイオテク企業 |

| ジェネリック医薬品企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 原薬開発 | |

| 原薬製造 | ||

| 最終剤形開発 | ||

| 最終剤形製造 | ||

| 製剤・分析サービス | ||

| 操業規模別 | 前臨床 | |

| 臨床 – フェーズI | ||

| 臨床 – フェーズII | ||

| 臨床 – フェーズIII | ||

| 商業 | ||

| 治療領域別 | 腫瘍学 | |

| 心血管 | ||

| 感染症 | ||

| 中枢神経系 | ||

| 代謝障害 | ||

| その他 | ||

| クライアントタイプ別 | 大手製薬企業 | |

| 中小規模製薬企業 | ||

| バイオテク企業 | ||

| ジェネリック医薬品企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のスモールモレキュールズCDMO市場規模はどのくらいですか?

スモールモレキュールズCDMO市場規模は2026年に2,071億6,000万米ドルと推定されています。

2026年から2031年にかけてスモールモレキュールズCDMOサービスに予測されるCAGRはどのくらいですか?

市場は2026〜2031年の期間にCAGR 6.98%を記録すると予測されています。

最も急速に拡大しているサービスセグメントはどれですか?

製剤・分析サービスは、統合開発モデルへの需要を背景に、2031年にかけてCAGR 7.29%で成長すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、インドが中国の代替サプライヤーとして台頭していることに支えられ、CAGR 11.63%で最も速く成長すると予想されています。

フェーズIII製造スロットが逼迫している理由は何ですか?

後期段階のバイオテクパイプラインと過去の投資不足により、フェーズIIIの能力稼働率が85%を超え、リードタイムが最長24ヶ月に延びています。

最終更新日: