細胞・遺伝子治療受託開発・製造機関市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

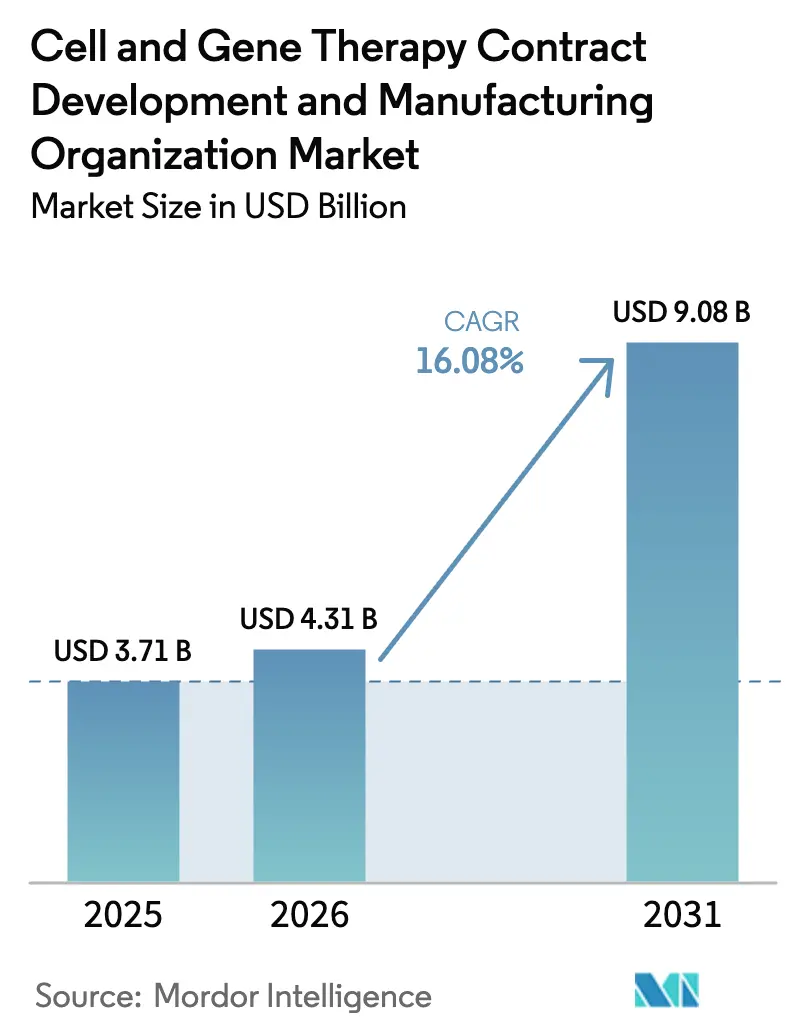

| 市場規模 (2026) | 4.31 十億米ドル |

| 市場規模 (2031) | 9.08 十億米ドル |

| 成長率 (2026 - 2031) | 16.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞・遺伝子治療受託開発・製造機関市場分析

細胞・遺伝子治療受託開発・製造機関市場規模は2025年に37億1,000万米ドルと評価されています。細胞・遺伝子治療受託開発・製造機関市場は、2025年の37億1,000万米ドルから2026年には40億3,100万米ドルへと成長し、2026年から2031年にかけて16.08%のCAGRで2031年までに90億8,000万米ドルに達すると予測されています。この急激な成長軌道は、2,000件を超える臨床・前臨床プロジェクトの堅固なパイプラインと、規制当局が2025年までに年間10〜20件の承認を見込む環境によるものです。CDMOはそのため大規模な設備拡張競争に乗り出しており、2024年以降に100億米ドルを超える投資が発表され、Samsung Biologicsが2025年までに784,000Lの能力確保を目指し、Lonzaが13億2,000万米ドルのバカビル買収によりウイルスベクター向け330,000Lを確保したことが主導しています。再編が進む中、Novo Holdingsが165億米ドルでCatalentを買収したことは垂直統合の魅力を浮き彫りにし、さらなる合併に関する憶測を呼び起こしています。設備拡張にもかかわらず、ポストCOVIDの過剰設備により一部工場の稼働率が70%を下回り、プロバイダーはより高マージンの分析サービスおよびプロセス開発サービスを追加せざるを得ない状況となっています。

主要レポートのポイント

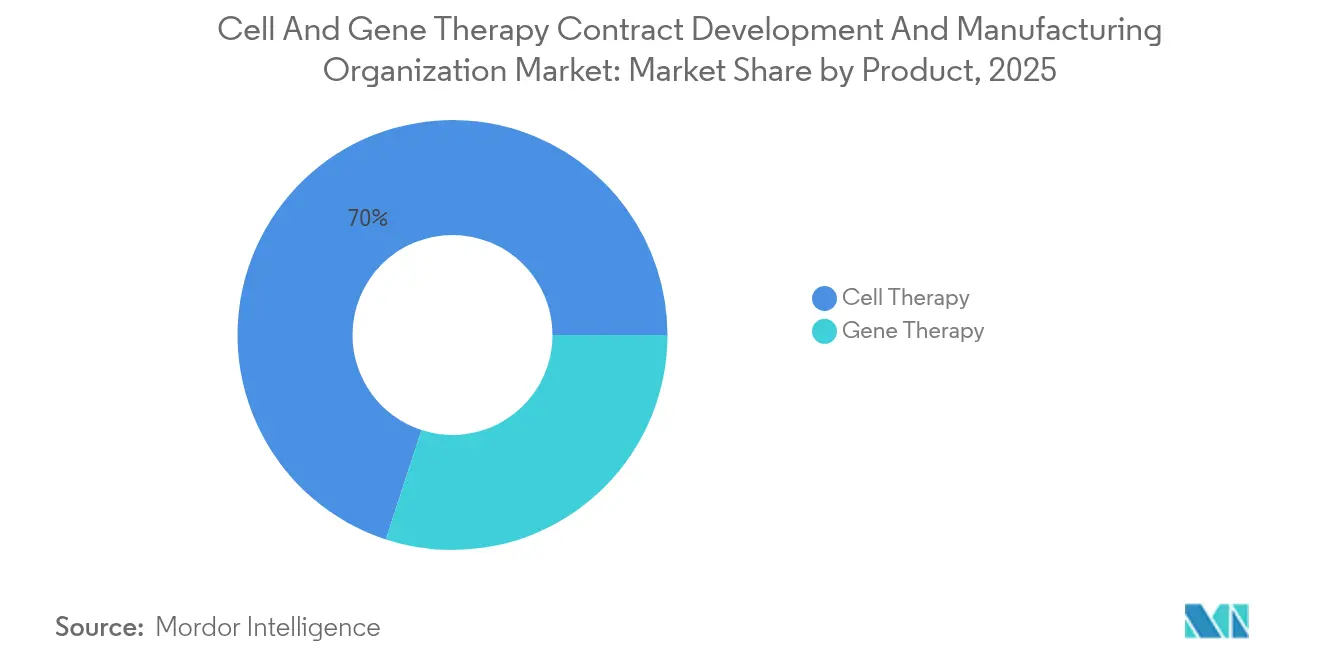

- 製品別では、細胞療法が2025年の細胞・遺伝子治療受託開発・製造機関市場シェアの69.98%を占め、遺伝子療法は2031年までに最速の16.85%のCAGRを記録する見込みです。

- 段階別では、前臨床およびR&D活動が2025年の収益の70.25%を占め、商業製造は14.92%のCAGRで拡大する予定です。

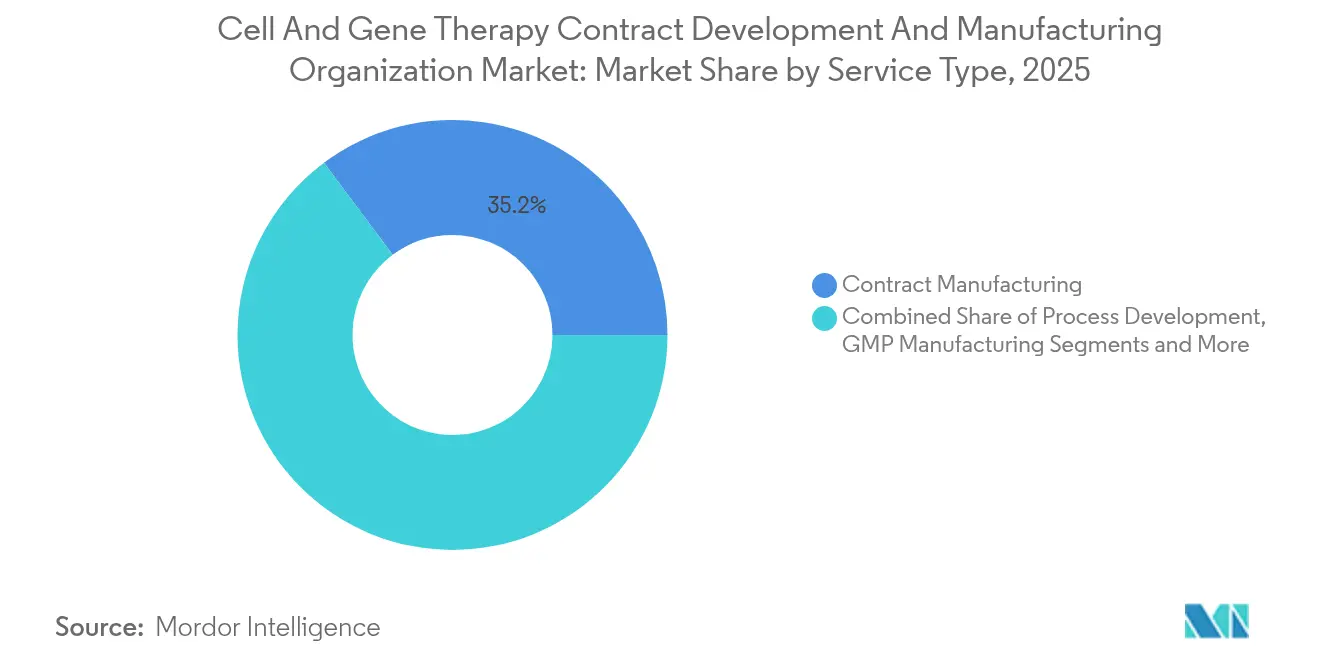

- サービス種別では、受託製造が2025年の構成比の35.20%を占め、GMP製造は2031年まで13.05%のCAGRで成長する見込みです。

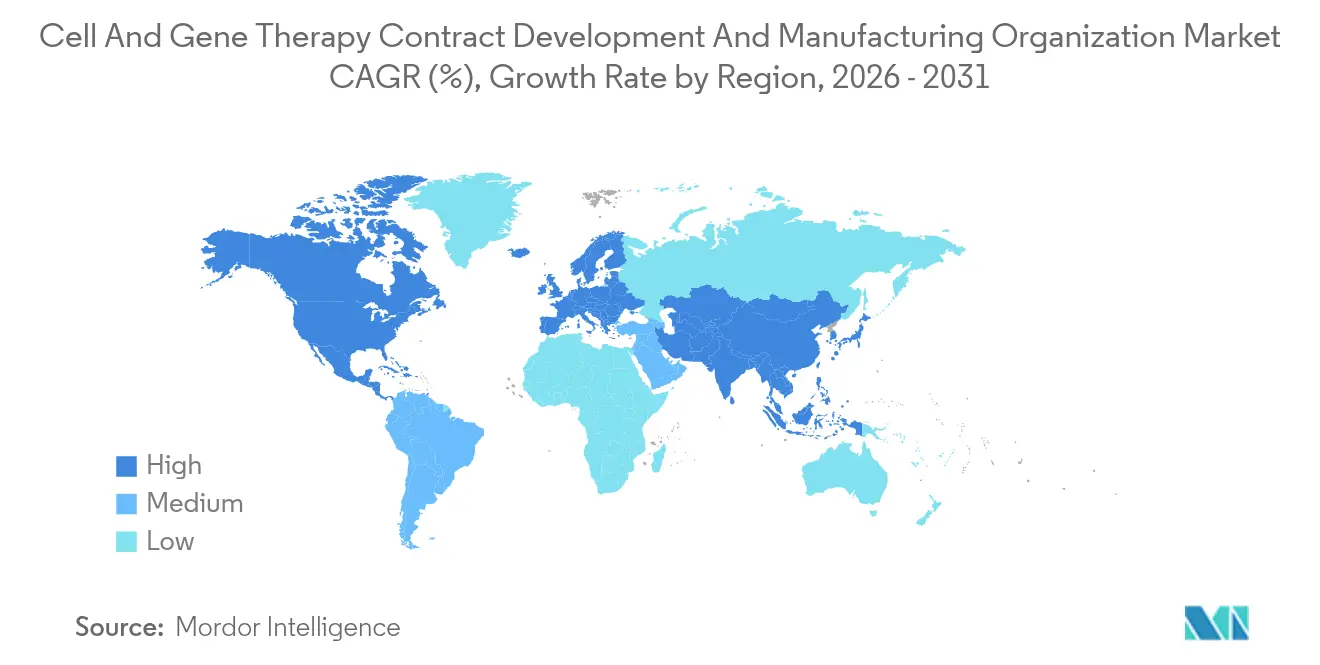

- 地域別では、北米が2025年に43.75%のシェアで首位を占め、アジア太平洋地域が最速の16.12%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の細胞・遺伝子治療受託開発・製造機関市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| CGT臨床パイプラインの増加 | +4.20% | 北米およびEUに集中した世界規模 | 中期(2〜4年) |

| 遺伝性疾患・がんの有病率上昇 | +3.80% | 先進国市場での影響が大きい世界規模 | 長期(4年以上) |

| ベンチャーキャピタルおよび大手製薬企業による資金調達の急増 | +2.90% | 北米およびEU中心、APACへの拡大 | 短期(2年以内) |

| 小規模CGT開発者のアウトソーシング選好 | +2.10% | 北米での早期採用を含む世界規模 | 中期(2〜4年) |

| 大ロットCDMO設備を必要とするアロジェニック「既製品」プラットフォーム | +1.80% | 北米およびEUを中核とし、APACへ拡大 | 長期(4年以上) |

| グローバルCMCドシエの統一化(FDA-EMA-PMDA)による多地域ローンチ期間の短縮 | +1.40% | 規制整合市場への主要な影響を持つ世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CGT臨床パイプラインの増加

2,000件を超える活性プログラムが開発中であり、この数は2024年以前に稼働した設備能力を大幅に上回ります。[1]Science Translational Medicine、「新興の細胞・遺伝子治療」、sciencemag.org米国食品医薬品局(FDA)は治療製品局を設立して審査を合理化し、2025年までに毎年二桁の承認件数を見込んでいます。各候補品は、ほとんどのスポンサーが社内に持たない専門知識を要するカスタムのウイルスベクターまたは細胞拡培ワークフローを必要とします。Casgevy、Lyfgenia、プラデマジン ザミケラセルなどの商業承認は需要を実証し、複数バッチの臨床供給注文を誘発しています。北米と欧州が治験の80%を占め、地域施設に負荷をかけるとともにプレミアム価格設定を可能にしています。この促進要因は、したがって、細胞・遺伝子治療受託開発・製造機関市場における持続的な二桁成長を支えます。

遺伝性疾患・がんの有病率上昇

約4億人の患者が遺伝性疾患とともに生活しており、世界のがん罹患率は年間2〜3%増加しています。[2].Journal of Cellular and Molecular Medicine、「遺伝性疾患の負担」、onlinelibrary.wiley.com精密医療の進歩により、ベクターベースのアプローチを用いてこれまで治療不可能だった標的が解明されています。CAR-T療法は現在40万〜50万米ドルの表示価格を持ち、支払者が一回限りの介入に対して償還する意向を示しています。[3]FDA、「治療製品局ガイダンス」、fda.gov高所得地域における高齢化人口動態は対象患者数を増大させており、糖尿病および心血管疾患向け遺伝子療法の条件付き承認はメインストリームへの普及を示唆しています。より大きなバッチサイズを供給できる体制を整えたCDMOが、適応症規模の拡大から最も恩恵を受けるでしょう。

ベンチャーキャピタルおよび大手製薬企業による資金調達の急増

バイオ製薬企業とベンチャーファンドは2024年にCGTディールに150億米ドルを超える資金を投入しました。Novo HoldingsによるCatalentの165億米ドルの買収は、設備確保に向けた戦略的意図を裏付けています。資金流入は発見からフェーズIまでの期間を短縮し、プロセス開発およびGMPロットの受注残の増加につながっています。この流入は地域的に偏在しており、開示された資金調達の74%が米国と欧州に集中しているため、APACに対する設備不均衡が悪化しています。このトレンドは供給増加と需要創出の両方を促進し、細胞・遺伝子治療受託開発・製造機関市場の収益を加速させています。

小規模CGT開発者のアウトソーシング選好

専用のベクターまたは細胞処理スイートの構築には5,000万〜1億米ドルのコストと18〜24ヶ月の期間を要します。スタートアップ企業は、したがって、プロセス最適化、充填・仕上げ、および分析試験などの活動をアウトソースします。大手企業でさえ、工場の停止を避けるために外部スロットを確保することでリスクをヘッジしています。Cellular OriginsのNeedleE™やCytivaのChronicle™などのロボットシステムは再現性を向上させるものの、依然として資本集約的であるため、インストール済みの自動化設備を持つCDMOへと革新者をさらに誘導しています。このパターンは、熟練労働力の需要が供給を上回り、受注リードタイムが9〜12ヶ月に延びている米国で最も顕著です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 大規模AAV製造向け高スループット分析の限界 | -2.80% | 北米およびEUで深刻な影響を持つ世界規模 | 中期(2〜4年) |

| 複雑かつ手作業集約的な製造プロセスおよび規制上のハードル | -2.10% | 地域によって規制の複雑さが異なる世界規模 | 長期(4年以上) |

| GMP グレードのプラスミドおよびウイルス原材料の不足 | -1.90% | APACで深刻なグローバルサプライチェーンへの影響 | 短期(2年以内) |

| ポストCOVIDのCDMO過剰設備によるマージン圧縮 | -1.60% | 北米およびEU中心、APACへの影響は限定的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模AAV製造向け高スループット分析の限界

完全なAAVロットリリースには現在最大4週間を要し、これは主にカプシド比アッセイおよびゲノム完全性試験によるものです。分析のターンアラウンドが遅いことはキャンペーンスループットを制限し、在庫コストを増大させます。機器ベンダーは自動化モジュールを投入していますが、規制上の検証が採用を遅らせています。このボトルネックは、コンプライアンス要件が最も高い米国および欧州の工場において顕著です。インライン分析および機械学習駆動のリリースに投資するCDMOは競争上の差別化を達成するでしょう。

複雑かつ手作業集約的な製造プロセスおよび規制上のハードル

ウイルスベクターの精製および細胞取り扱い工程は依然としてオペレーターの介入に依存しており、製造原価(COGS)の40〜60%を占めています。手作業による活動はバッチ失敗リスクを高め、スケールアップを複雑にします。並行して、2024年のFDAガイダンスは同等性および有効性アッセイに関する文書化の要件を拡大しました。複合的な複雑性はテクノロジートランスファーのタイムラインを延長させ、新規参入者に対する障壁を高めます。ロボットによるラインローディング、クローズドシステムによる収穫、AI駆動のスケジューリングなどの段階的な自動化は改善をもたらすと期待されていますが、新たに資本を調達したCDMOが資金提供しなければならない検証プログラムを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:細胞療法の優位性に対する遺伝子療法の加速

細胞療法は2025年の細胞・遺伝子治療受託開発・製造機関市場において69.98%を占め、6つの商業CAR-T製品と拡大するアロジェニックパイプラインに支えられました。幹細胞プラットフォームは細胞療法において最大のシェアを占め、確立された拡培、凍結保存、およびQCワークフローが支持されています。CAR-NKやγδ T細胞などの遺伝子改変細胞アプローチは、改良された遺伝子編集ツールが開発サイクルを短縮させることで速度を増しています。より小さな基盤にもかかわらず、遺伝子療法は2031年までに16.85%のCAGRを記録すると予測され、急速にそのギャップを縮めています。ウイルスベクター、特にAAVは、安全性および組織向性の優位性により価格決定力を維持しています。2024年にIovanceのAMTAGVIの欧州製造バッチとして初めてFDAに承認されたことは商業的な実行可能性を裏付け、国境を越えたサプライラインを開きました。脂質ナノ粒子やミニサークルDNAなどの非ウイルスモダリティは、ウイルスシステムに固有の免疫原性およびスケーリングの問題を回避できるとして資本を集めています。

アロジェニック細胞療法のバッチサイズは5倍に増加すると予測され、2,000Lのクローズドバイオリアクターおよび自動化滅菌溶着システムへの需要を押し上げています。かつて200Lバッチに限定されていた遺伝子療法の製造は、急速に1,000L〜2,000Lのシングルユースファーメンターへと移行しており、一回分当たりのコストを圧縮しています。シナジーも存在します:デュアル能力スイートを持つCDMOは上流工程を相互活用でき、資産稼働率を高め、特定のモダリティサイクルの影響を緩和します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

段階別:前臨床ボリュームと商業的価値の対比

前臨床およびR&Dプロジェクトは、パイプライン資産の大半が探索またはIND実施可能化フェーズに留まっているため、2025年の細胞・遺伝子治療受託開発・製造機関市場の70.25%を占めています。スポンサーは製剤スクリーニング、ベクターマッピング、および概念実証研究のために、多くの場合5L未満の小ロットを購入します。ボリュームは控えめですが、競合が少なく契約に高付加価値コンサルティングが組み込まれているため、マージンは40%を超えています。パイプラインの成熟に伴い、GMPによる臨床供給を必要とするフェーズIIおよびフェーズIIIプロジェクトの数が年率14%で拡大しており、需要はより体系化された低マージンの生産へと移行しています。

商業製造は2025年のボリュームのわずか9.35%に過ぎませんが、2031年までに14.92%のCAGRで最も急速に成長するセグメントです。商業生産は、CDMOが設備投資を償却するのに役立つ長期プレミアム契約、多くの場合5年間のテイクオアペイ構造を有しています。ただし、商業収益の生活の質は厳格な規制監視とバッチ責任をプロバイダーに負わせる保証条項によって抑制されています。CDMOは、遅延なくFDA事前承認検査を通過するために、冗長なクリーンモジュールルームとSAP統合MESプラットフォームへの投資を進めています。

サービス種別:GMP製造が成長リーダーとして台頭

受託製造は2025年の細胞・遺伝子治療開発・製造機関市場の35.20%を占め、臨床および商業バッチ生産の両方を包含しています。需要を下支えしているのは、多くの革新者が構造的なハードルと見なすBSL-2/BSL-2+準拠スイートの希少性です。GMP製造収益は今や、再現性のある検証済みロットを必要とするフェーズIII試験の増加により、2031年まで13.05%のCAGRで拡大しています。グローバルな品質システムを持つCDMOが最も恩恵を受けています。プロセス開発の契約は平均18〜24ヶ月続き、粘着性が高く、将来のGMP契約への道を開きます。

かつて補助的な収益源であった分析サービスは、今やミッションクリティカルなものとなっています。細胞・遺伝子治療受託開発・製造機関市場における分析試験のシェアは、CDMOが速度向上のためにウイルスベクターゲノム力価アッセイ、有効性試験、およびリリース分析を社内で拡充するにつれて上昇すると予測されます。充填・仕上げ、低温包装、およびラストワンマイル物流は統合サービスへの顧客需要を取り込んでいます。従量課金型試験およびクラウドベースのデータ引き渡しプラットフォームへのシフトは透明性を向上させますが、サイバーセキュリティおよびLIMS統一化への投資を必要とします。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に世界収益の43.75%を生み出し、FDAの明確な経路、スタートアップ企業の密集したクラスター、および早期臨床試験を引き受ける意向のある投資家基盤に支えられています。米国だけで活性化治験の60%以上を受け入れており、Thermo FisherがプリンストンでのUSD4億7,500万の拡張を約束し、Samsung Biologicsが戦略的パートナーシップを通じて設備を割り当てることを余儀なくされています。しかし、この地域のコスト基盤と逼迫する労働力プールが納期を延ばしています。CDMOはプロセス開発費用を引き上げ、採用安定化のためにコミュニティカレッジとの人材育成パートナーシップを提供することで対応しています。

アジア太平洋地域は2031年まで最速の16.12%のCAGRを達成すると予測され、歴史的な優位性に挑戦しています。中国国家発展改革委員会は複数の産業団地に資金を提供し、WuXi Biologicsはシンガポールと米国に設備を追加しながら同時に無錫キャンパスを拡張しています。日本の医薬品・医療機器庁は米国の画期的療法指定に類似したファストトラックを設け、審査期間の中央値を4ヶ月短縮しました。韓国のLotte Biologicsは仁川に400,000Lの工場に向けて33億米ドルを拠出する計画を示し、地域需要の確保に意欲を見せています。競争力のある労働力コストと最新のインフラにより、この地域は西洋の革新者を合弁事業に誘う価格優位性を持っています。

欧州は成熟しているが成長の遅いプロファイルを維持しています。欧州医薬品庁(EMA)の集中承認システムは予測可能性を提供するものの、国ごとに異なるGMP査察と高いエネルギーコストが機動性を抑制しています。LonzaのヴィスプキャンパスとAGC Biologicsのハイデルベルク施設は、価格よりも実績を重視するプロジェクトを引き続き集めています。欧州のバッチリリースを中東の臨床サイトに結ぶ国境を越えたサプライチェーンが、規制の要として同地域が果たす役割を示しています。一方、助成金と熟練人材の確保に恵まれたアイルランドとポルトガルにはグリーンフィールド投資の動きが見られます。

競合状況

上位5社―Lonza、Samsung Biologics、Thermo Fisher、Catalent(買収後)、Charles River―は2024年収益の相当なシェアを合わせて支配しており、その後には多数のニッチプロバイダーが続きます。これらの大手はシングルユースリアクターファーム、デジタルツイン、およびAIベースの逸脱予測に投資し、稼働率の変動にもかかわらずマージンを維持しています。Thermo Fisherの20億米ドル・4年間の設備投資プログラムと、Charles RiverのGates Instituteとのレンチウイルスベクター契約は、戦略的支出の規模を示しています。

中堅スペシャリストはニッチを切り開いています:WuXi Advanced Therapiesはエンドツーエンドのベクターサービスを提供し、AGC Biologicsは横浜とハイデルベルクを活用した自己細胞処理を行い、FUJIFILM Diosynth Biotechnologiesは構造化プラットフォームプロセスに注力しています。Cellares(CellShuttle)やOri Biotech(IRO)などの破壊的イノベーターは完全なCDMOポートフォリオを複製しません。代わりに、レガシープロバイダーがスループット向上のために導入するモジュール型クローズドシステムハードウェアをライセンス提供しています。技術採用は、自動化によりターンアラウンドタイムを最大40%短縮することで、決定的な競争優位の源泉として機能しています。

地理的な課題が複雑さを加えています。シンガポールは新しいベクタースイートに税制優遇措置を付与し、アラブ首長国連邦は欧州のCDMOに増大する患者集団の近くに充填・仕上げラインを置くよう働きかけています。競争が激化する中、特に商業的なボリュームが不確実な自己細胞プログラムにおいて、大型長期契約での価格譲歩が生じています。それでも、規制コンサルティング、原材料調達、および流通を組み合わせた統合プロバイダーはシェアを伸ばす最良の位置にいます。

細胞・遺伝子治療受託開発・製造機関業界リーダー

Catalent Inc

Lonza Group

Recipharm AB

Charles River Laboratories International Inc

Wuxi Advanced Therapies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Charles River Laboratoriesは、コロラド大学アンシュッツ医療キャンパスのGates Instituteとレンチウイルスベクター製造に関するコラボレーションを発表し、遺伝子治療能力を拡充しました。

- 2025年4月:Thermo Fisher Scientificは米国内の製造およびR&Dに20億米ドルを投入することを約束し、そのうち15億米ドルは設備拡張に、5億米ドルはイノベーションプロジェクトに充てられます。

- 2025年4月:Thermo Fisherは5L DynaDriveシングルユースバイオリアクターを発売し、27%高い生産性と5,000Lへのシームレスなスケールアップを主張しています。

- 2025年3月:WuXi Biologicsは、CGTコンポーネント向けのプラスミドDNA収量を向上させるためのEffiX微生物発現プラットフォームをデビューさせました。

世界の細胞・遺伝子治療受託開発・製造機関市場レポートのスコープ

本レポートのスコープとして、細胞・遺伝子治療受託開発・製造機関(CDMO)サービスとは、細胞・遺伝子治療の開発、生産、および試験を支援する企業が提供する専門的なサービスを指します。これらの治療法は、疾患を治療するために生きた細胞または遺伝物質を使用します。細胞・遺伝子治療受託開発・製造機関市場は、製品(細胞療法および遺伝子療法)、ソース(前臨床、臨床、および商業)、適応症(腫瘍学、心血管疾患、感染症、遺伝性疾患、神経疾患、およびその他の適応症)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。

本レポートは上記セグメントの金額(米ドル)を提供します。

| 細胞療法 | 幹細胞ベース |

| 非幹細胞ベース | |

| その他の細胞療法 | |

| 遺伝子療法 | ウイルスベクター |

| 非ウイルスベクター |

| 前臨床 |

| 臨床 |

| 商業 |

| プロセス開発 |

| GMP製造 |

| 分析試験・品質管理 |

| 充填・仕上げおよび包装 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 細胞療法 | 幹細胞ベース |

| 非幹細胞ベース | ||

| その他の細胞療法 | ||

| 遺伝子療法 | ウイルスベクター | |

| 非ウイルスベクター | ||

| 段階別 | 前臨床 | |

| 臨床 | ||

| 商業 | ||

| サービス種別 | プロセス開発 | |

| GMP製造 | ||

| 分析試験・品質管理 | ||

| 充填・仕上げおよび包装 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

細胞・遺伝子治療受託開発・製造機関市場の現在の価値はどのくらいですか?

市場は2026年に40億3,100万米ドルで、16.08%のCAGRで2031年までに90億8,000万米ドルに達する軌道にあります。

最大の収益貢献セグメントはどれですか?

細胞療法は、承認済みのCAR-T製品と深いアロジェニックパイプラインに支えられ、2025年に69.98%のシェアでトップです。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国、日本、および韓国の設備投資により、2031年まで16.12%のCAGRで成長すると予測されています。

なぜCDMOは自動化に多額の投資を行っているのですか?

手作業の工程はコストの最大60%を占め、失敗リスクを高めます。自動化は再現性を向上させ、ターンアラウンドを短縮します。

業界の統合は価格にどのような影響を与えていますか?

Novo HoldingsによるCatalentの買収のような大型ディールはサプライヤー数を減らし、残存する独立系企業に価格決定力を与えながら、スポンサーを複数年の設備予約へと誘導しています。

主要CDMOを差別化する能力とは何ですか?

統合されたウイルスベクターおよび細胞処理スイート、高度な分析サービス、ならびにグローバルな規制専門知識により、プロバイダーはINDから商業ローンチまでのエンドツーエンドプログラムを処理できます。

最終更新日: