スライディングベアリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 12.64 十億米ドル |

| 市場規模 (2030) | 16.45 十億米ドル |

| 成長率 (2025 - 2030) | 5.41% CAGR |

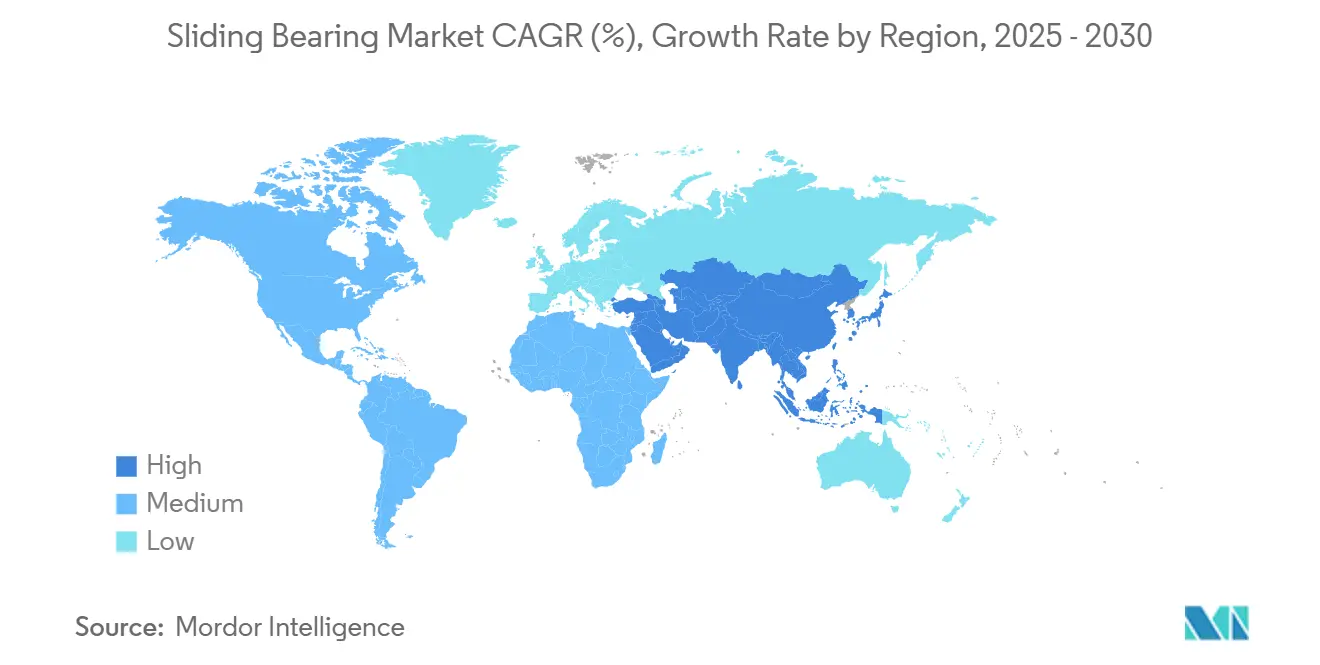

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

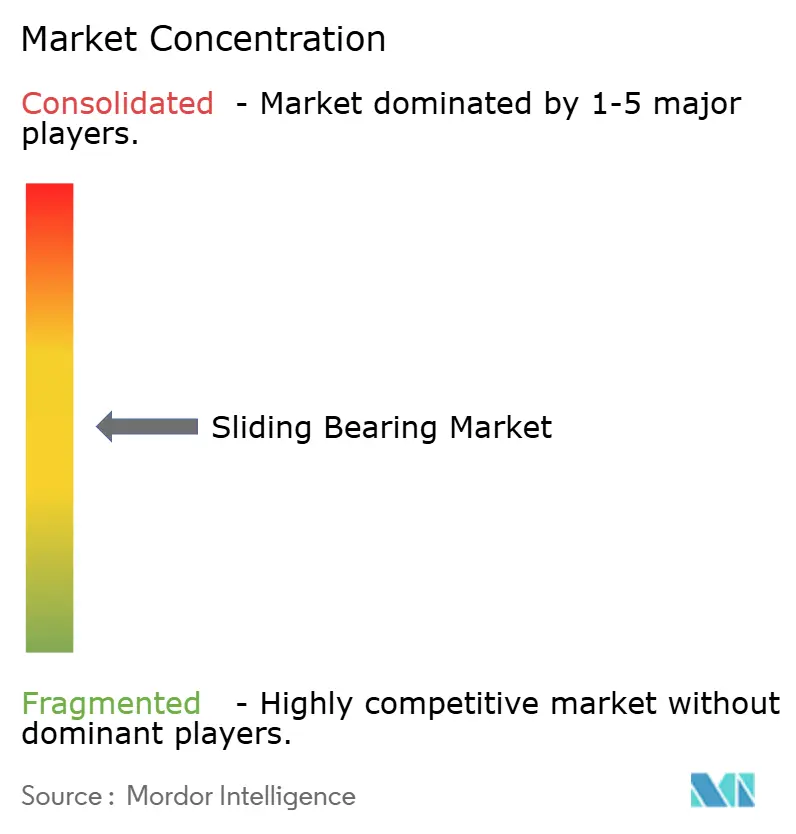

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスライディングベアリング市場分析

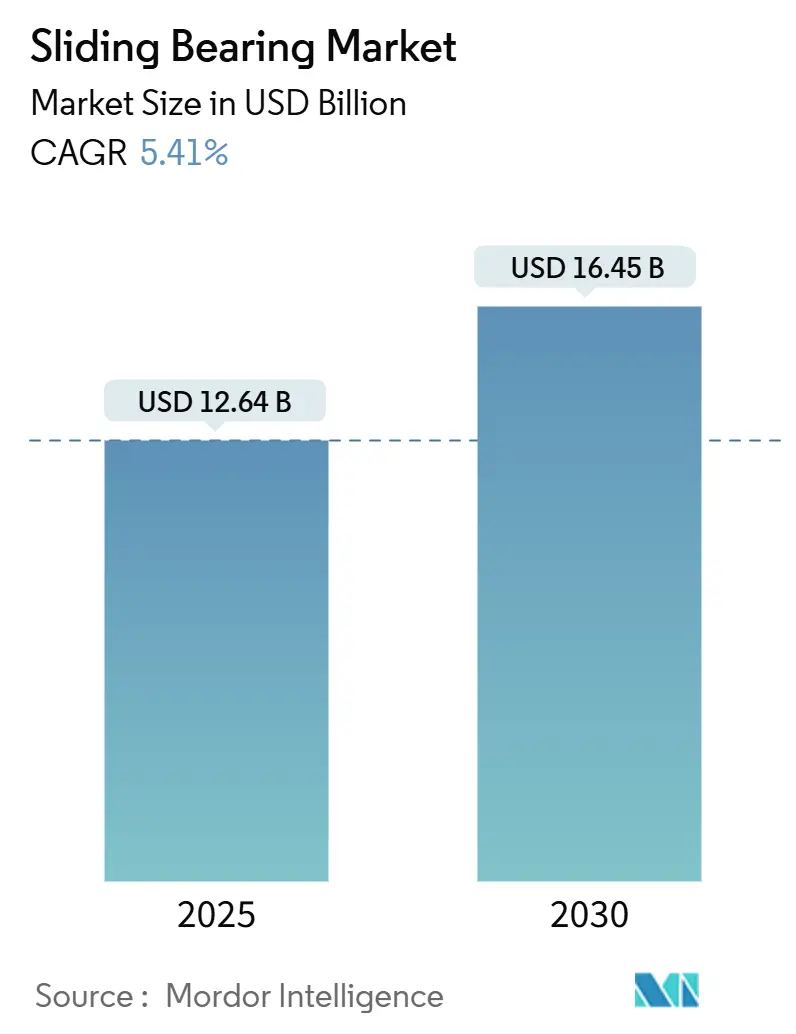

スライディングベアリング市場規模は2025年に126億4,000万米ドルとなり、2030年までに164億5,000万米ドルに達すると予測されており、2025年から2030年にかけて5.41%のCAGRを示しています。この成長見通しは、電化鉄道への設備投資の増加、電気自動車(EV)販売の拡大、およびプロセス産業における予知保全プログラムの広範な導入を反映しています。需要は、極端な衝撃荷重、高温、または潤滑アクセスが制限される用途において最も強く、こうした条件下ではプレーンベアリングが転がり軸受に比べて優れた性能を発揮します。カーボンナノチューブで強化されたPTFEおよびPEEKベースの複合材料を含む材料革新により、稼働寿命が延長され、総所有コストが抑制されます。同時に、付加製造(アディティブマニュファクチャリング)がニッチな設計向けのカスタムブッシングの生産を加速させています。騒音・振動に関する規制強化、および水素・e燃料インフラにおけるエネルギー効率向上の推進が、採用をさらに促進しています。しかし、供給側では、銅およびスズの価格変動と特殊合金の調達リスクが依然として課題として残っており、ヘッジ戦略や材料代替を促しています。

主要レポートのポイント

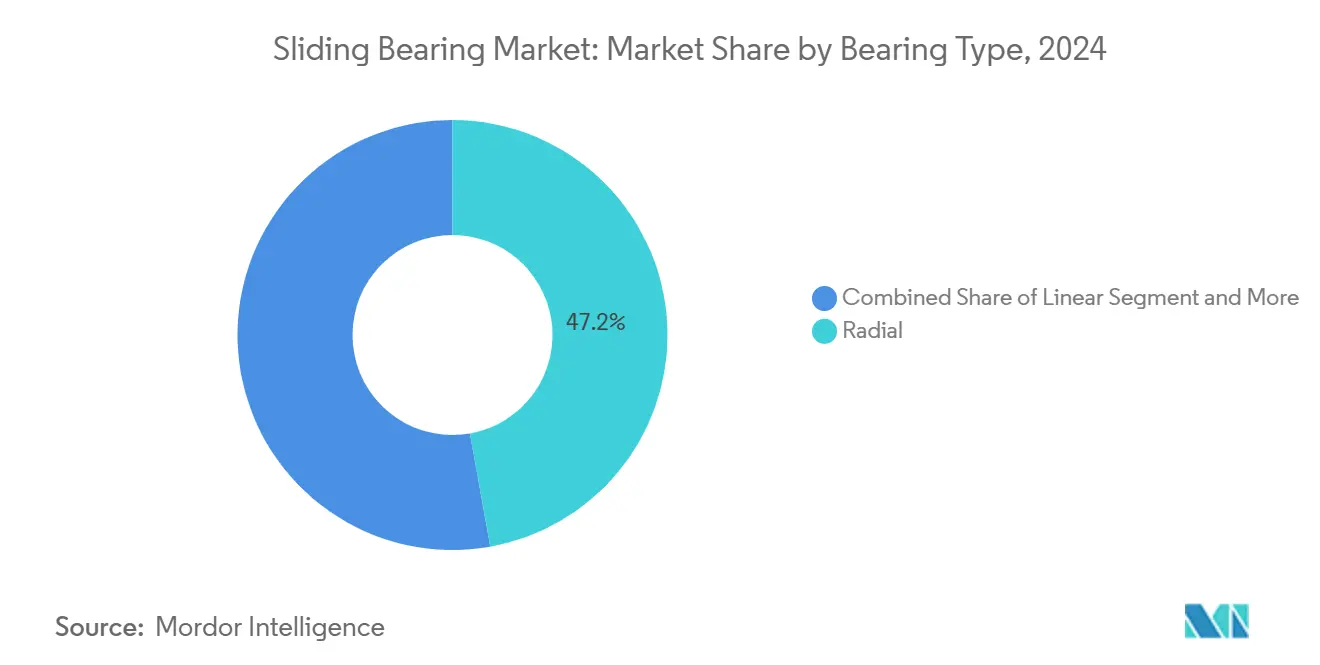

- ベアリングタイプ別では、ラジアル設計が2024年のスライディングベアリング市場シェアの47.15%をリードし、アンギュラコンタクト型は2030年にかけて7.04%のCAGRで拡大しています。

- 用途別では、産業機械が2024年のスライディングベアリング市場シェアの36.44%を占め、航空用途は2030年にかけて6.55%のCAGRで拡大しています。

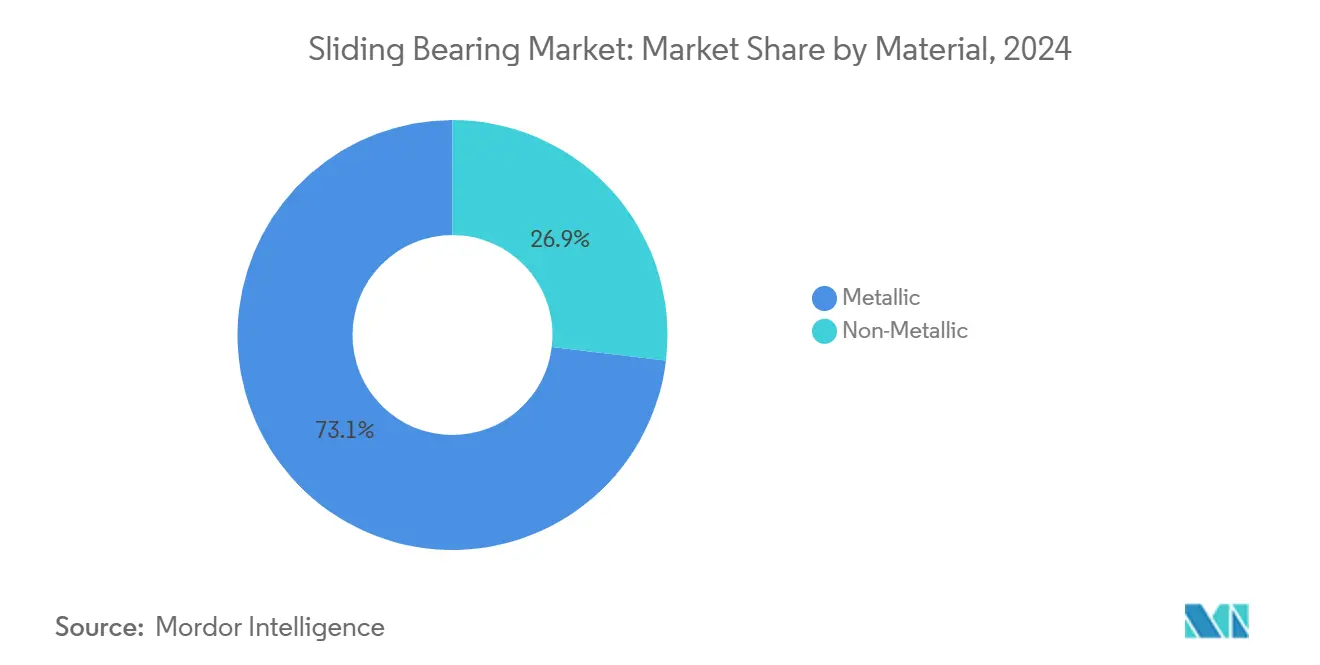

- 材料別では、金属系ベアリングが2024年のスライディングベアリング市場シェアの73.14%を保持しており、非金属系は同期間に7.25%のCAGRで拡大すると予測されています。

- 荷重方向別では、ラジアル荷重設計が2024年のスライディングベアリング市場シェアの65.38%を占めていますが、複合荷重製品は2030年までに5.94%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2024年のスライディングベアリング市場シェアの43.18%を占めてトップとなり、中東・アフリカ地域は2030年にかけて最速の6.12%のCAGRを記録すると予測されています。

世界のスライディングベアリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高速鉄道とEVの急増 | +1.2% | アジア太平洋中心、欧州および北米への波及 | 中期(2~4年) |

| 予知保全の採用 | +0.8% | グローバル、北米およびEUでの早期導入 | 短期(2年以内) |

| 高度な自己潤滑複合材料 | +0.7% | グローバル、産業および航空分野に注力 | 長期(4年以上) |

| 世界的な騒音・振動規制の強化 | +0.5% | 欧州および北米、アジア太平洋への拡大 | 中期(2~4年) |

| 水素およびe燃料のニーズ | +0.4% | 欧州および北米、アジア太平洋でのパイロット | 長期(4年以上) |

| 付加製造によるカスタムブッシング | +0.3% | グローバル、先進国市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高速鉄道とEVプロジェクトの急増が需要を牽引

アジア太平洋の鉄道建設と加速するEV生産が相まって、ジャーナルおよびホイールハブ用プレーンベアリングの調達を押し上げ、スライディングベアリング市場の軌道を拡大させています。中国の鉄道網は2030年までに60,000kmに達する予定であり、熱サイクルの中での連続運転に耐えるジャーナルベアリングが必要とされています。同時に、EVドライブトレインは自己潤滑型かつ放電耐性のあるブッシングを必要としており、NSKのeVTOL対応設計がその例として挙げられます。大量輸送と個人移動の両面にわたる複合的な需要が、サプライヤーに持続的な数量圧力をかけ、スライディングベアリング市場におけるアジア太平洋のリーダーシップを強固なものにしています。

センサー搭載ベアリングによる予知保全の採用

デジタル化によりプレーンベアリングはデータノードへと変貌し、フリート全体の分析に貢献します。SchaefflerのOPTIMEセンサーは最大6ヶ月前に故障を検知し、計画外のダウンタイムを削減し潤滑剤コストを低減します [1]「OPTIMEコンディションモニタリング」、Schaeffler AG、schaeffler.com。ABBは振動プローブをAIプラットフォームと統合し、生産ライン全体を最適化します。資産オーナーはライフサイクルの節約がコンポーネントコストを上回るため、20〜30%のユニット価格プレミアムを受け入れており、スライディングベアリング市場の高マージンセグメントを牽引しています。

ライフサイクルコストを削減する高度な自己潤滑複合材料

カーボンナノチューブで強化されたPTFE複合材料は、200℃において0.05以下の摩擦係数を実現し、かつては給油式金属にのみ適用されていた過酷環境での用途を開拓しています。PEEKマトリックスは、船舶および化学処理装置に対する耐薬品性を付加します。GGBの繊維強化ブッシングは、自己潤滑により集中潤滑システムを不要とし、保守労力と有害廃棄物処理費用を大幅に削減する好例です。その結果、スライディングベアリング市場の長期的な拡大を支える持続的な競争優位性が生まれています。

世界的な騒音・振動規制の強化

ISO 20816の振動閾値とEUの都市騒音条例により、機械OEMは特に風力タービンや通勤用鉄道車両において10〜15dB静粛な性能を発揮するプレーンベアリングを指定するよう促されています [2]「ISO 20816振動規格」、国際標準化機構、iso.org。スライディングベアリングが本来持つ減衰特性は、成熟した経済圏において規制上の牽引力を確保するとともに、旧来のフリートへの改修を促し、中期的な需要を強固なものにしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銅およびスズの価格変動 | −0.9% | グローバル、価格感応度の高いセグメントで最も顕著 | 短期(2年以内) |

| ローラーベアリングへの代替ニーズ | −0.6% | グローバル、産業機械分野に集中 | 中期(2~4年) |

| 特殊合金サプライチェーンの集中リスク | −0.4% | グローバル、北米および欧州でリスクが高い | 中期(2~4年) |

| 再生・補修作業における労働力不足 | −0.3% | 先進国地域、特に北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銅・スズ価格の変動による金属系ブッシングコストの上昇

銅は電化需要を背景に上昇が見込まれており、青銅製ベアリング材料のコストを押し上げています。このコストは完成品価値の最大60%を占めます。スズも世界銀行の予測によれば同様の圧力に直面しています。メーカーは長期契約、混合金属合金、または高性能ポリマーへの移行によってヘッジを図っていますが、スライディングベアリング市場における近期の利益率は依然としてリスクにさらされています。

特定機械におけるローラーベアリングへの代替

密封型セラミックハイブリッドローラーは、保守間隔においてプレーンベアリングに匹敵するようになり、中程度の荷重機器のOEMを引き付けています。スライディング製品は衝撃荷重および限界潤滑状況において依然として優位性を保っていますが、中荷重機械における漸進的なシェア喪失がスライディングベアリング市場の一部セグメントの成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベアリングタイプ別:ラジアルの優位性がアンギュラコンタクトの挑戦に直面

ラジアル設計は、ポンプ、モーター、コンベヤーへの汎用性の高さから、2024年のスライディングベアリング市場シェアの47.15%を占めました。そのシンプルな形状は在庫管理を簡素化し、ユニットコストを低減することで、数量面でのリーダーシップを維持しています。一方、アンギュラコンタクトユニットは、半導体製造装置、精密ロボティクス、ターボ機械が高回転数でのラジアル・アキシャル複合荷重に対応するベアリングを採用するにつれ、2030年にかけて7.04%のCAGRを記録すると予測されています。サプライヤーは工場で事前に組み合わせたデュプレックスおよびトリプレックス配列を提供するようになっており、機械の繰り返し精度を向上させる予圧精度を確保しています。航空宇宙分野では、アンギュラコンタクトベアリングがISO 14839-2の振動規格に適合し、ジェットエンジンおよび補助動力装置への採用が強化されています。このセグメントのプレミアムポジショニングは平均販売価格を引き上げ、スライディングベアリング市場全体の価値を緩やかに押し上げています。

技術的な進歩もラジアル製品の競争力を維持しています。ナノ構造オーバーレイ材料は焼き付き耐性を高め、ラジアル設計がより高いpv値に対応できるようにしています。ハニカムやティルトパッド形状などのスリーブ型アップグレードは、石油化学コンプレッサーにおけるロータの不安定性を抑制します。この段階的な性能向上と確立された製造規模の組み合わせにより、アンギュラコンタクトの採用が加速する中でも、ラジアルベアリングはスライディングベアリング市場規模において依然として相当なシェアを維持すると考えられます。

注記: 各セグメントのシェアはレポート購入後に入手可能です

用途別:産業機械のリーダーシップが航空の成長に挑戦される

産業機械は2024年のスライディングベアリング市場規模の36.44%を占め、パルプ・製紙、鉱業、発電資産における大規模な設置基盤を反映しています。プレーンベアリングが異物混入や軸のミスアライメントに耐える能力がこの優位性を支えています。予知保全プラットフォームがミルハウジングに後付けされるようになり、寿命延長プロジェクトの価値提案が刷新されています。個別製造を中心とするブラウンフィールドプラントの自動化アップグレードが交換需要を維持しています。同時に、コンバインドサイクル発電所の効率改修では、旧来のホワイトメタルジャーナルをポリマーライニングスリーブに交換し、潤滑ポンプのエネルギーを節約しています。

航空は最も急速に成長するセグメントであり、2030年にかけて6.55%のCAGRを記録しています。A320neoや737 MAXなどの商業プログラムが納入を再開し、都市型航空モビリティのプロトタイプが増加しています。軽量化の要求が高度なポリマーおよびセラミックベアリングソリューションを促進しています。RBC Bearingsはスワッシュプレートブッシングで複数のeVTOL受注を獲得し、付加製造されたチタン製スリーブがフライトコントロールヒンジに採用されています。持続可能な航空燃料(SAF)の取り組みにより、金属設計が不合格となる場合もある新たな化学的適合性試験が課せられ、複合材製品が前進しています。FAAおよびEASAの耐空性指令も振動閾値を厳格化しており、プレーンベアリングの減衰特性を適合手段として位置付けています。これらの力が相まって、航空はスライディングベアリング市場における産業セグメントの優位性を侵食しつつあります。

材料別:金属系の優位性が非金属系の革新と対峙

金属系製品は2024年の収益の73.14%を供給しており、高荷重水力発電タービン向けの青銅、バビット裏打ち鋼シェル、および焼き入れ鉄が中心となっています。標準化された合金、既存の工作機械、およびグローバルサプライチェーンがユニットコストの競争力を維持しています。しかし、非金属系ベアリングはPTFE、PEEK、およびセラミックマトリックス複合材料の助けを借りて年率7.25%で拡大すると予測されており、これらは耐食性、電気絶縁性を提供し、乾燥状態での運転が可能です。非金属系のスライディングベアリング市場規模は、衛生指令を満たすために無潤滑コンポーネントを求める食品加工および製薬プラントによってさらに押し上げられています。

金属価格が急騰したり保守アクセスが制限される場合に複合材の採用が加速します。石油・ガスの下流部門では、攻撃的な媒体を搬送するポンプにPEEKウェアリングを指定するケースが増えています。風力タービンOEMはヨーシステムにガラス繊維裏打ちポリマーパッドを採用し、重量を節約しながら減衰性を高めています。ポリマーの熱的許容範囲が広がるにつれ、金属系の既存製品はナノコーティングや傾斜構造の追加といった革新を迫られています。この材料間の競争がスライディングベアリング産業全体の研究開発予算を活性化させています。

荷重方向別:ラジアルの優位性が複合用途に譲歩

ラジアル荷重ベアリングは2024年のスライディングベアリング市場シェアの65.38%を占めており、主にラジアル力を受ける回転軸の普及を反映しています。簡素な流体動圧油膜形成により、これらのスリーブは最小限のメンテナンスで長寿命を実現し、ベース負荷発電所や市営水道ポンプにおける電力コスト単価を低く抑えています。しかし、機械の小型化と多機能アセンブリが複雑な力ベクトルを生み出し、複合荷重ベアリングを5.94%のCAGRで牽引しています。

例えば、風力タービンのメインシャフトは、突風時に同時スラストおよび曲げ荷重を吸収する3パッドティルティング設計に依存するようになっています。電気自動車のeアクスルはラジアルおよびアキシャルサポートをコンパクトなカートリッジに統合し、ドライブトレインのパッケージングを支援しています。有限要素最適化されたパッド角度と流体膜モデリングソフトウェアにより、カスタム形状が可能となり、スライディングベアリング市場は用途特化型ハイブリッドへと向かっています。

地域分析

アジア太平洋は2024年のスライディングベアリング市場シェアの43.18%を占めており、中国の大規模製造と、2031年までに製造業のGDP比25%を目標とするインドの生産連動型インセンティブ制度が貢献しています。鉄鋼生産能力の拡大がミルスタンドの需要を増加させ、一帯一路プロジェクトが大型ホワイトメタルジャーナルを必要とする新たな水力発電設備を生み出しています。台湾の堅調な電子機器生産は、産業生産の大幅な増加に反映されており、国内および日本のベンダーからの精密リニアブッシングの調達を維持しています [3]「月次産業生産統計」、台湾経済部、moea.gov.tw。

中東・アフリカ地域は2030年にかけて6.12%のCAGRを記録すると予測されており、ポリマー製プレーンベアリングを使用した自動化港湾クレーンや海水淡水化プラントを指定するサウジアラビアのNEOM開発が牽引しています。湾岸諸国の産業多角化政策が石油化学およびアルミニウム製錬プロジェクトを刺激しており、それぞれが数百個の大型ジャーナルベアリングを消費しています。アフリカの銅および鉄鉱石鉱山の拡張が、ホールトラックやクラッシャー向けの重荷重ベアリング基盤を拡大し、スライディングベアリング市場の前進を強化しています。

北米と欧州は成熟しているものの技術中心の見通しを示しています。米国のインフラ更新法案は、老朽化したエラストマーパッドを複合スライディング要素に交換する橋梁修復に過去最高の予算を配分し、市場価値を維持しています。EUの環境騒音指令は、デシベルレベルを低減するために転がり軸受をプレーンベアリングに交換する鉄道車両の改修を義務付けています。循環経済義務の重視が、再バビット化契約とセンサー搭載コンディションモニタリングの採用を促進し、スライディングベアリング市場全体のサービス収益成長を牽引しています。

競合環境

市場構造は中程度に集中しています。SKF、Schaeffler、Timkenが収益ランキングの上位を占め、M&Aを通じて拡大しています。TimkenによるGGB Bearingsの買収により自己潤滑ポリマーの専門知識が加わり、SKFによるJohn Sample Groupの買収はアジア太平洋における集中潤滑サービスを強化しました。製品ポートフォリオは金属、ポリマー、ハイブリッドラインにまたがり、多様なエンドマーケットへのクロスセルを可能にしています。

技術的差別化が純粋な規模を凌駕しています。SchaefflerのOPTIMEセンサーはグリースディスペンサーとバンドルされてデータ分析を収益化し、SKFのREPセンターネットワークは大型水力発電機ベアリングの48時間以内の再生サービスを提供しています。小規模参入企業は付加製造を活用しており、igusは24時間以内にカスタムスリーブを印刷し、スタートアップのFusion-Coolは熱を放散するクローズドセル金属フォームオーバーレイを展開しています。

進化するISOおよびASMEの振動規制の更新は、統合診断、潤滑システム、および寿命延長サービスを提供できるベンダーを優遇しています。持続可能な調達の認証と、再生クレジット制度などの循環経済プログラムが入札の選定に影響を与えるようになっており、先進的なサプライヤーにスライディングベアリング市場における優位性をもたらしています。

スライディングベアリング産業のリーダー企業

SKF Group

Schaeffler AG

The Timken Company

NSK Ltd.

NTN Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:igusは、機械工学の顧客向けにエコ対応オプションを拡充するため、iglide G、X、HポリマーベアリングのPTFEフリーバージョンを発表しました。

- 2025年3月:Envision Energyは、自社開発のスライディングベアリングを使用した500基の風力タービンにおいて完璧な性能を報告し、タービン統合型プレーンベアリング技術のファーストムーバーとしてのOEMの地位を確立しました。

世界のスライディングベアリング市場レポートの調査範囲

| リニア |

| スラスト |

| ラジアル |

| アンギュラコンタクト |

| その他 |

| 自動車 |

| 航空 |

| 船舶 |

| 産業機械 |

| 土木構造物 |

| その他 |

| 金属系 |

| 非金属系 |

| ラジアル |

| アキシャル |

| 複合 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ベアリングタイプ別 | リニア | |

| スラスト | ||

| ラジアル | ||

| アンギュラコンタクト | ||

| その他 | ||

| 用途別 | 自動車 | |

| 航空 | ||

| 船舶 | ||

| 産業機械 | ||

| 土木構造物 | ||

| その他 | ||

| 材料別 | 金属系 | |

| 非金属系 | ||

| 荷重方向別 | ラジアル | |

| アキシャル | ||

| 複合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のスライディングベアリング市場の予測収益はいくらですか?

2025年から5.41%のCAGRを反映し、164億5,000万米ドルに達すると予測されています。

現在スライディングベアリングの需要をリードしている地域はどこですか?

アジア太平洋が2024年の世界収益の43.18%を占め、製造規模と鉄道拡張に牽引されています。

最も急速に成長している用途はどれですか?

eVTOLおよび商業航空機の回復により、航空用途は2030年にかけて年率6.55%で成長すると予測されています。

非金属系ベアリングが普及している理由は何ですか?

PTFEおよびPEEK複合材料は自己潤滑性、耐食性、軽量化を実現し、7.25%のCAGRを支えています。

最終更新日: