自動車用取付軸受市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2030) | 2.25 十億米ドル |

| 成長率 (2025 - 2030) | 5.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

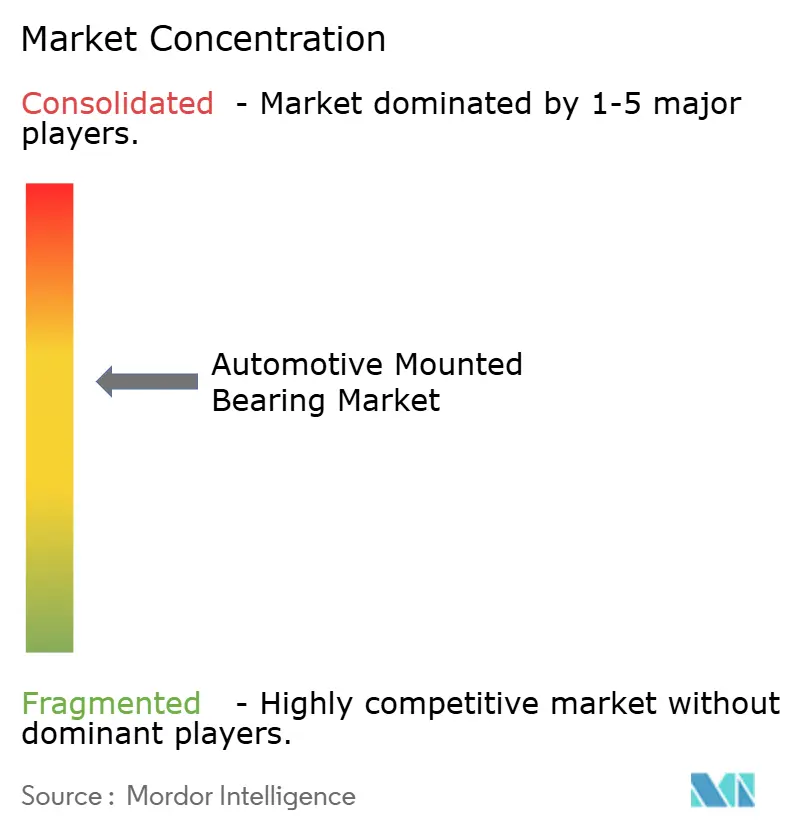

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用取付軸受市場分析

自動車用取付軸受市場規模は2025年に17億2,000万米ドルとなり、2030年までに22億5,000万米ドルに達すると予測され、CAGRは5.54%を記録します。車両の電動化、再生可能エネルギーの整備拡大、工場自動化からの堅調な需要が性能への期待を継続的に変革し、サプライヤーはセンサー統合型・高速・高温対応ソリューションへの移行を迫られています。アジア太平洋地域は、コスト競争力のある製造基盤と拡大する地域顧客基盤を背景に規模のリーダーシップを維持しています。一方、欧州と北米は予知保全機能を組み込んだ技術アップグレードによってシェアを守っています。ローラー設計は優れたラジアル荷重容量を必要とする重工業での採用が加速しており、ボール軸受が数量面で優位を保つ中でも注目を集めています。原材料市場の逼迫とアジア低コストメーカーからの価格競争の激化により、垂直統合型サプライチェーンと自動化によるコスト管理が一層重要となっています。

主要レポートのポイント

- 製品タイプ別では、ボール軸受が2024年に61.82%のシェアで自動車用取付軸受市場をリードしており、ローラー軸受は2030年にかけてCAGR 6.23%で拡大すると予測されています。

- 機器タイプ別では、ギアボックスおよびトランスミッション用途が2024年の自動車用取付軸受市場シェアの31.73%を占め、ミキサー駆動装置は2030年にかけてCAGR 6.18%で拡大しています。

- ハウジングタイプ別では、プラマーブロックが2024年の自動車用取付軸受市場規模の42.51%のシェアを保持しており、テイクアップブロックは2030年にかけてCAGR 6.12%と最も高い成長率を記録すると予測されています。

- ハウジング材料別では、鋳鋼が2024年の自動車用取付軸受市場シェアの37.35%を維持しており、ステンレス鋼ソリューションは2030年にかけてCAGR 6.83%で成長すると予測されています。

- 流通チャネル別では、OEM販売が2024年の自動車用取付軸受市場シェアの73.63%を占め、アフターマーケットは老朽化した設備群を背景にCAGR 6.73%で拡大しています。

- 地域別では、アジア太平洋地域が2024年の自動車用取付軸受市場の36.31%を占め、2030年にかけてCAGR 6.34%を記録すると予測されています。

グローバル自動車用取付軸受市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車向け高性能軸受 | +1.8% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 世界的な車両生産の急増 | +1.2% | グローバル、アジア太平洋地域が中核 | 中期(2〜4年) |

| 予知保全向けセンサー搭載軸受 | +1.1% | 北米および欧州 | 中期(2〜4年) |

| 排出規制および燃費規制によるイノベーションの推進 | +0.9% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 自動車アフターマーケット需要の拡大 | +0.8% | 北米および欧州 | 短期(2年以内) |

| 軽量複合材軸受ハウジング | +0.7% | グローバル、自動車ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車における高性能軸受需要の増大

15,000RPMを超えるモーター回転数は、従来のケージに遠心力、スパーク浸食、潤滑剤の泡立ちをもたらします。メーカーはハイブリッドセラミック・スチールソリューション、高性能グリース、および放電加工を防止する電磁シールドで対応しています。材料科学と精密製造を融合させた企業は自動車用取付軸受の市場ランドスケープを高度化し、プレミアムマージンを獲得しています[1]「高速軸受ソリューションに関する技術論文」、NSK Ltd.、nsk.com。

世界的な車両生産台数の増加

乗用車生産の回復は、主要自動車地域すべてにおけるドライブトレイン、サスペンション、および補助軸受への需要を強化しています。電動プラットフォームは消費をさらに増幅させます。なぜなら、各車両は内燃機関車に比べて約40〜60%多くの転動体を必要とするためです。メキシコ、東欧、東南アジアに柔軟な生産拠点を持つサプライヤーは、単一国モデルから組立ネットワークを多様化する自動車メーカーの需要に応える機動力を獲得しています。完成車の成長は自動車用取付軸受市場に乗数効果をもたらします[2]「グローバル生産状況」、トヨタ自動車株式会社、toyota-global.com。

センサー搭載取付軸受の予知保全への採用

IoT対応軸受は振動、温度、速度に関するデータを収集し、機械学習モデルがそのデータを用いて設備の寿命を予測します。収集されたデータにより、軸受性能のリアルタイム監視と潜在的な故障の早期検知が可能となります。これにより、オペレーターは予期せぬダウンタイムを削減し、保全間隔を延長できる一方、メーカーはデータ分析サービスを通じて収益を創出できます。予知保全機能は保全スケジュールの最適化、運用コストの削減、および設備全体の信頼性向上に貢献します。さらに、軸受状態の継続的な監視により、壊滅的な故障のリスクを最小化し、最適な設備性能を確保するための予防的な保全判断が可能となります。

厳格な排出規制および燃費規制によるドライブトレイン効率の向上

ユーロ7排出基準および改訂された企業平均燃費(CAFE)規制は、自動車メーカーにギアボックス、トランスファーケース、および補機駆動装置における機械的損失の低減を求めています。これらの規制は車両全体の効率改善と環境負荷低減を目的としています。強化されたレースウェイジオメトリを持つ低摩擦軸受の採用は、自動車用途からコンプレッサーや産業用ポンプへと拡大し、産業間の技術移転を促進しています。このクロスセクターでの実装は、機械効率を改善するための自動車工学イノベーションのより広い適用可能性を示しています。規制の確実性により、サプライヤーは複数年にわたる設備投資および研究開発プログラムを正当化でき、周期的な機械市場に典型的な収益変動を平滑化できます[3]「ユーロ7排出基準ブリーフィング」、欧州議会、europarl.europa.eu。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -1.3% | グローバル、新興市場の感応度 | 短期(2年以内) |

| アジア低コスト競合他社からの価格圧力 | -0.9% | グローバル、コモディティセグメント | 中期(2〜4年) |

| センサー磁石のサプライチェーンリスク | -0.6% | グローバル、中国依存が重要 | 中期(2〜4年) |

| 複合材ハウジングの標準化の遅れ | -0.4% | グローバル、自動車分野に注目 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格(鉄鋼および合金)の変動

鉄鋼および特殊合金のコストは軸受の部品表の約3分の2を占めるため、月次の価格変動は粗利益率の変動に直結します。ティア1サプライヤーはヘッジングとマルチソース契約によってリスクを軽減していますが、中小企業はボリュームディスカウントの確保に苦労し、スポット市場の急騰にさらされています。長期的な変動は設備投資計画を遅らせ、新規参入を抑制し、自動車用取付軸受市場における競争を制限する可能性があります[4]「短期見通し」、世界鉄鋼協会、worldsteel.org。

複合材ハウジングの標準化の遅れ

自動車産業には軽量複合材の標準化された試験および互換性仕様が欠如しており、OEMはこれらの材料の承認に消極的です。断片化された標準化の状況は検証時間とツーリング費用を増大させ、複合材の採用を小規模プログラムに限定しています。統一された試験プロトコルと材料標準がなければ、自動車メーカーは車両プラットフォーム全体にわたって軽量複合材を検証・実装する上で重大な課題に直面します。この課題に対処するため、サプライヤーは材料メーカーおよび標準化機関と協力して統一仕様を策定し、規模によるコスト効率を達成しようとしています。これらの協力的な取り組みは、共通の試験方法論、性能基準、および材料適合性標準の確立に焦点を当て、承認プロセスを合理化し、自動車用途における軽量複合材のより広範な採用を可能にすることを目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ボール軸受が数量リーダーシップを維持しながらローラー需要が加速

ボール軸受は2024年シェアの61.82%を占め、高速用途に適した汎用性と低摩擦特性を反映しています。ローラー軸受は小さなベースから出発しているものの、鉱業、建設、および風力タービンユーザーがより大きなラジアル荷重容量を求めるにつれ、CAGR 6.23%で拡大すると予測されています。セラミックボールと精密ローラーを組み合わせたハイブリッド設計は製品の境界を曖昧にし、サプライヤーが主力ラインを侵食することなくポートフォリオを再配置することを可能にしています。

ハイブリッドケージ、高性能グリース、および厳格な公差クラスにより、セグメント間の歴史的な性能差が縮小しています。その結果、購買担当者は軸受タイプよりも性能要件を指定するようになり、多分野にわたる研究開発を持つメーカーがプラットフォーム全体でより大きなウォレットシェアを獲得しています。この収束は、コモディティメーカーからの単位コスト圧力にもかかわらず、平均販売価格の上昇を支えています。市場リーダーはアプリケーションエンジニアリングサポートを統合してOEMのトレードオフ判断を支援し、自動車用取付軸受市場内での顧客維持率を向上させています。

機器タイプ別:ギアボックスが収益を支配しながらミキサー駆動装置がより速い成長をもたらす

ギアボックスおよびトランスミッションアセンブリは2024年のグローバル軸受収益の31.73%を消費し、自動車パワートレイン、産業用ドライブ、および風力タービンのヨーシステムでの広範な使用によって牽引されています。ギアボックス用途に関連する自動車用取付軸受市場シェアは、設備ライフサイクルにわたって続く設計組み込みの粘着性から恩恵を受けています。産業自動化における可変速ドライブは、エネルギー損失を最小化するために低摩擦・高精度軸受に依存しており、数量変動の中でも平均販売価格を維持しています。

絶対的なベースは小さいものの、ミキサー駆動装置は食品、化学、製薬プラントが衛生的で振動制御された軸受ソリューションを必要とするバッチプロセスを自動化するにつれ、2030年にかけてCAGR 6.18%を記録しています。ステンレス鋼ハウジング、食品グレード潤滑、およびシールドフォーライフ構成を提供するサプライヤーは、標準的な産業用在庫管理単位よりも高いマージンを確保しています。ファン、ブロワー、コンベヤーは中一桁台の成長プロファイルを補完しています。対照的に、クラッシャーおよびボールミルはコモディティ価格を中心とした採掘サイクルに結びついていますが、重荷重設計にはプレミアム価格が付いています。

ハウジングタイプ別:プラマーブロックが規模の効率性を維持しながらテイクアップブロックが勢いを増す

プラマーブロックは2024年の収益シェアの42.51%を保持しており、保全チームがシャフトを取り外すことなく迅速に軸受を交換できる分割ブロック設計を好むためです。プラマーブロックに関連する自動車用取付軸受市場規模は、製鉄所、製紙工場、骨材操業における大規模な設置基盤から恩恵を受けています。新製品世代はポリマー絶縁と高度なシーリングを導入し、汚染耐性を改善して再給脂間隔を延長しています。

ベルトコンベヤーに多く使用されるテイクアップブロックは、電子商取引がより長いコンベヤーランと高いデューティサイクルを必要とする倉庫自動化を推進するにつれ、2030年にかけてCAGR 6.12%を記録しています。フランジ付きユニットは空間的制約が取付ジオメトリを規定する用途に対応し、特殊ピローブロックは農業機械における芯ずれの課題に対処しています。各ハウジングタイプは状態監視ポートをますます組み込み、機械設計をデジタル保全ロードマップに合わせています。

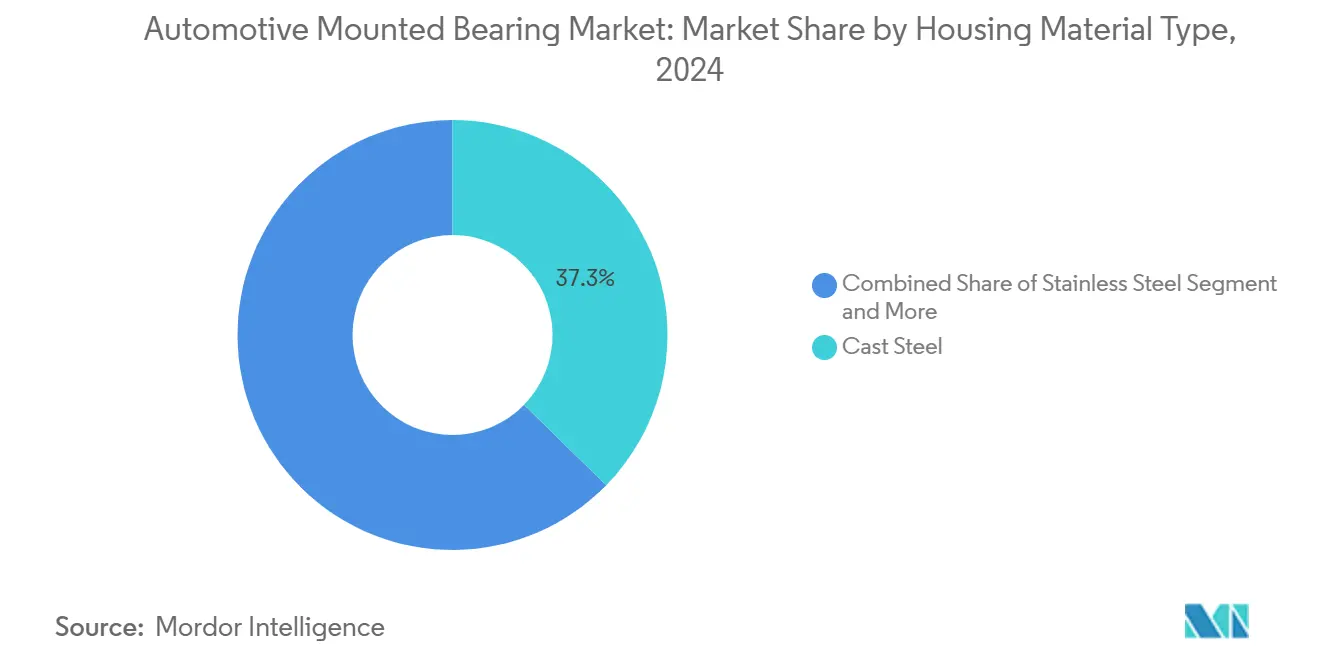

ハウジング材料別:鋳鋼が支配するがステンレス鋼が成長を上回る

鋳鋼は有利な強度対コスト比と確立された機械加工慣行により、2024年収益の37.35%を確保しました。サプライヤーは冶金化学を最適化して靭性と被削性のバランスを取り、大量生産ラインにわたって信頼性の高い品質を確保しています。対照的に、ステンレス鋼ハウジングは食品安全および海洋腐食規制の強化によりCAGR 6.83%と最も急成長しているセグメントを代表しています。ステンレス鋼バリアントの自動車用取付軸受市場規模は2030年までにほぼ倍増すると予測されています。

複合材およびアルミニウム・チタン合金は、重量削減と振動減衰が初期価格プレミアムを上回る総合システム利益をもたらす場合に注目を集めています。GGBの高荷重繊維強化PTFEブッシングは、エンジニアリングポリマーが特定の静荷重下で金属を上回る性能を発揮できることを示し、破壊的競争の余地を開いています。材料選択は最低コストから最良のライフサイクル価値へと進化し、幅広い鋳造およびポリマー加工能力を持つメーカーに報いています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:OEMが依然として過半数を支配しながらアフターマーケットの成長が加速

OEM取引は2024年のグローバル収益の73.63%を支配しており、設計組み込みポジションが車両または機械のライフサイクル数量を保証するためです。製品開発サイクルの早期段階において、プロジェクトベースの協力により、サプライヤーは原材料指数に連動した価格上昇条項を含む複数年契約に組み込まれます。しかし、アフターマーケットは産業エンドユーザーが稼働率向上と予知保全プログラムに投資するにつれ、より速いCAGR 6.73%を記録しています。

デジタルストアフロント、翌日配送、およびオンライン技術サポートがプレミアムブランドへのアクセスを民主化し、地域ディストリビューターを優遇してきた歴史的な障壁を侵食しています。サプライヤーはアップグレードされたシールまたは事前充填グリースでアフターマーケットの在庫管理単位を差別化することで対応し、低いOEMマージンを相殺する価格プレミアムを実現しています。その結果生じるチャネルミックスは、自動車用取付軸受市場内でライフタイム収益を確保するハイブリッドな市場開拓モデルを育成しています。

地域分析

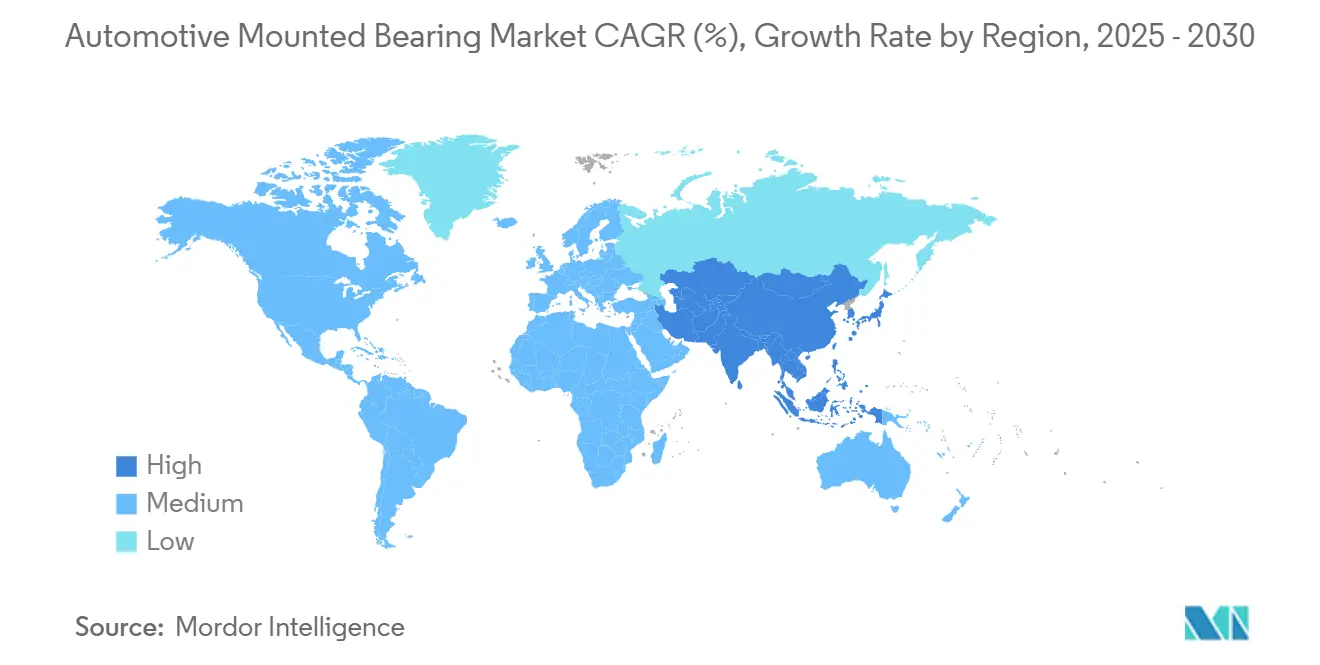

アジア太平洋地域は2024年収益の36.31%を生み出し、2030年にかけてCAGR 6.34%で上昇すると予測されています。中国の垂直統合型の鋳造から仕上げまでのエコシステムは、物流インフレ後もコストリーダーシップを維持しながら国内顧客と輸出プログラムに供給しています。インドはインフラ刺激策と成熟しつつある自動車サプライベースを背景に加速しており、東南アジアはグローバルバリューチェーンを多様化する外国直接投資から恩恵を受けています。成熟した日本および韓国のメーカーは半導体およびロボティクスライン向けの高精度軸受を輸出し続け、アジア太平洋地域のエンドツーエンドの優位性を強化しています。

北米は航空宇宙、防衛、シェールガス設備向けのセンサー搭載および高荷重特殊軸受において技術的優位性を維持しています。厳格な知的財産制度とバイ・アメリカ条項は、絶対的な数量が低いにもかかわらず比較的安定した価格を支えています。米国でのリショアリング(国内回帰)イニシアチブは地域生産ラインを再開しているものの、労働力不足により自動化と人材育成への多大な投資が必要とされています。

欧州は高い労働コストをエンジニアリングの深さで均衡させ、工作機械およびプロセス産業の受注に持続可能性指標を統合するインダストリー5.0イニシアチブを活用しています。規制圧力が低摩擦・リサイクル可能・無潤滑設計の採用を加速させ、EU企業に超クリーン製造における先行者優位をもたらしています。一方、中東およびアフリカは、取付軸受がミッションクリティカルな海水淡水化、発電、バルク材料ハンドリングに投資する多様化した経済としてグリーンフィールドの可能性を提供しています。南米の鉱業および農業サイクルは依然として変動が大きいものの、遠隔地の保全実態に合わせた重荷重・汚染耐性ソリューションを提供するサプライヤーにとって魅力的な市場です。

競合状況

自動車用取付軸受市場は中程度の集約を示しており、AB SKF、NSK、Schaeffler AGは多大陸にわたる工場ネットワークと深いアプリケーションエンジニアリング体制により新規参入を抑制しています。鉄鋼管、ケージスタンピング、熱処理への垂直統合は、最近の原材料変動下で重要な優位性となる粗利益率をコモディティ価格変動から保護しています。

戦略的な動きは状態監視の専門知識と積層造形能力の獲得に集中しています。NSKの2025年のBrüel & Kjær Vibro買収はリアルタイム振動分析を機械的製品に組み込み、MinebeaMitsumi社のTN Linear Motion買収はロボティクス向けの精密位置決めポートフォリオを拡大しています。JTEKTなどの欧州企業は非中核ユニットを売却し、電動パワートレインと産業自動化テーマを中心に焦点を絞り込み、あらゆるコストでの数量よりも高付加価値ニッチへのシフトを強調しています。

アジアの競合他社は政府支援の資金調達と低い労働コストを活用して標準ボール軸受の在庫管理単位での価格競争を激化させています。差別化のため、既存企業は迅速なカスタマイズのためにエンジニアリングされたモジュラープラットフォームを導入し、OEM顧客の設計採用リードタイムを短縮しています。大学やスタートアップとの共同研究開発ハブが材料科学のブレークスルーを加速させ、自動車用取付軸受市場が劇的な技術的混乱なしに着実な段階的性能向上のパイプラインを維持することを確保しています。

自動車用取付軸受産業リーダー

AB SKF

Schaeffler AG

Timken Company

NSK Ltd.

NTN Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:JTEKT Corporationは中期事業再編戦略の一環として、欧州のニードルローラー軸受事業をAEQUITAに移管しました。この移管はJTEKTの事業ポートフォリオの最適化と欧州市場全体での事業効率向上の取り組みと一致しています。本契約はJTEKTの欧州におけるニードルローラー軸受の製造、流通、サービス事業の完全移管を包含しています。

- 2024年5月:THK Co. Ltd.は日本ベアリング桐生株式会社を買収しました。この動きは部品製造業界における継続的な統合を示しています。この買収はTHKの軸受セグメントにおける市場ポジションと製造能力を強化しています。

グローバル自動車用取付軸受市場レポートの調査範囲

| ボール軸受 |

| ローラー軸受 |

| ボールミル駆動装置 |

| ファンおよびブロワー |

| ギアボックスおよびトランスミッション |

| コンベヤー |

| クラッシャー |

| ミキサー駆動装置 |

| その他 |

| プラマーブロック |

| フランジブロック |

| テイクアップブロック |

| その他 |

| 鋳鋼 |

| ステンレス鋼 |

| 鋳鉄 |

| 複合材 |

| その他 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | ボール軸受 | |

| ローラー軸受 | ||

| 機器タイプ別 | ボールミル駆動装置 | |

| ファンおよびブロワー | ||

| ギアボックスおよびトランスミッション | ||

| コンベヤー | ||

| クラッシャー | ||

| ミキサー駆動装置 | ||

| その他 | ||

| ハウジングタイプ別 | プラマーブロック | |

| フランジブロック | ||

| テイクアップブロック | ||

| その他 | ||

| ハウジング材料別 | 鋳鋼 | |

| ステンレス鋼 | ||

| 鋳鉄 | ||

| 複合材 | ||

| その他 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2030年における取付軸受市場の予測値はいくらですか?

市場は2030年までに22億5,000万米ドルに達すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

ボール軸受が2024年のグローバル収益の61.82%をリードしています。

2030年にかけて最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は同期間にCAGR 6.34%を記録する見込みです。

サプライヤーは原材料の変動にどのように対処していますか?

垂直統合、マルチソース契約、およびヘッジング戦略が鉄鋼価格変動に対してマージンを保護しています。

最終更新日: