オートバイチェーンスプロケット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

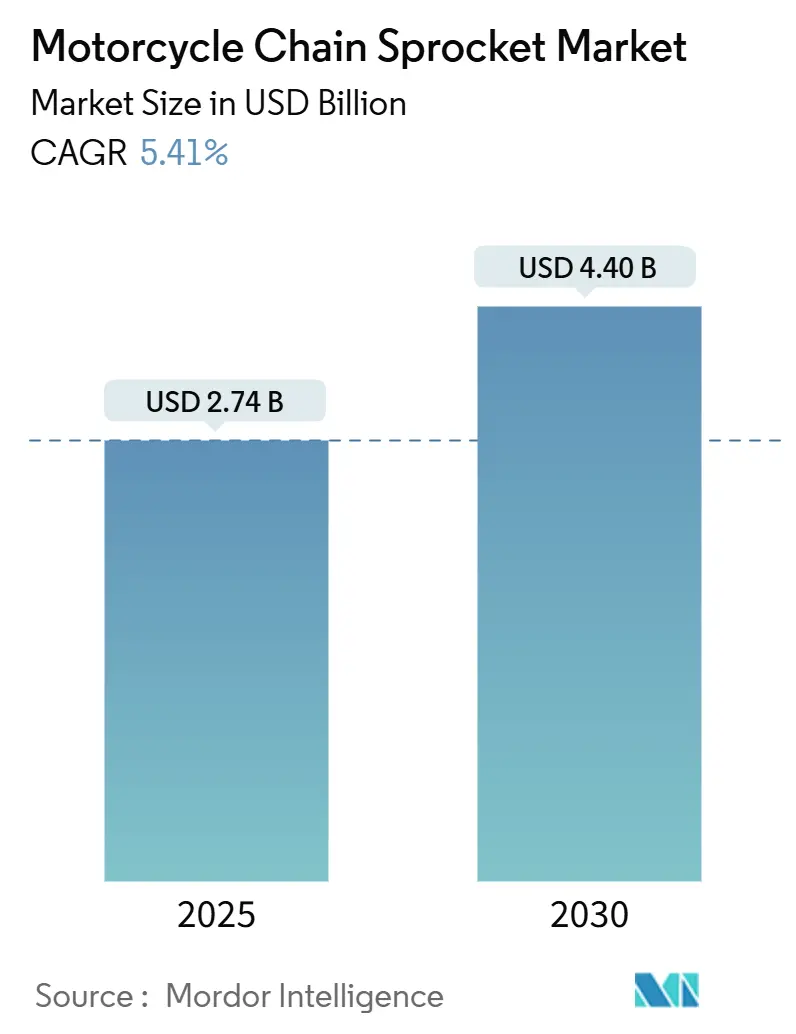

| 市場規模 (2025) | 2.74 十億米ドル |

| 市場規模 (2030) | 4.40 十億米ドル |

| 成長率 (2025 - 2030) | 5.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオートバイチェーンスプロケット市場分析

オートバイチェーンスプロケット市場規模は2025年に27億4,000万米ドルに達し、2034年までに44億米ドルへと5.41%のCAGRを記録する見通しであり、ドライブトレインの多様化圧力にもかかわらず健全な長期見通しを確認しています。堅調なアジアの二輪車販売、安定した交換サイクル、シールドチェーンおよび軽量スプロケットにおける技術的アップグレードが需要の勢いを維持しています。スチールは依然として主要素材ですが、OEMおよびアフターマーケットブランドが軽量化を追求する中、ハイブリッドおよびコンポジット製品が急速に拡大しています。ベルトドライブサプライヤーが長寿命・低騒音の代替品を推進することで競争激化が進んでいますが、チェーンは効率性、ギア比の柔軟性、コスト面で明確な優位性を維持しています。地域別では、アジア太平洋が世界収益のほぼ半分を占め、中東・アフリカは都市化の進展とインフラ整備によるオートバイ普及の加速を背景に最も高い成長率を記録しています。

主要レポートのポイント

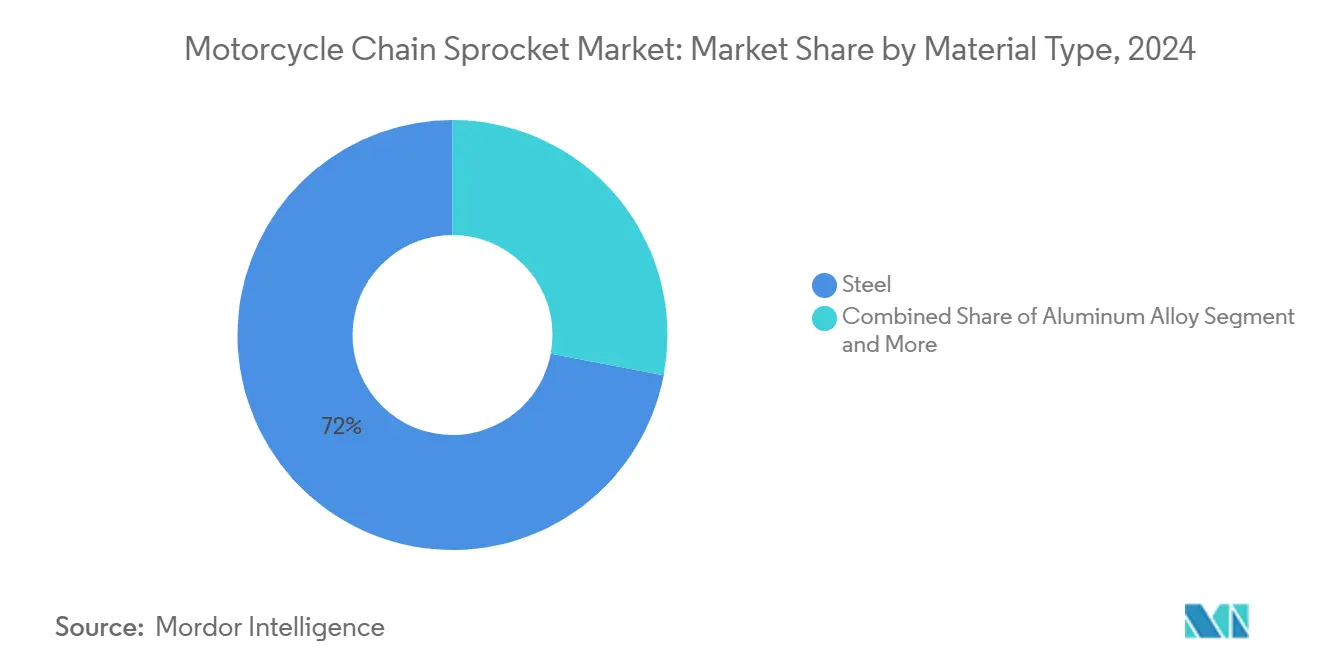

- 素材タイプ別では、スチールが2024年のオートバイチェーンスプロケット市場シェアの72.03%をリードし、コンポジット素材は2030年にかけて8.91%のCAGRで拡大しています。

- スプロケットタイプ別では、標準ユニットが2024年のオートバイチェーンスプロケット市場規模の64.52%を占め、非標準設計が7.18%のCAGRで最も急速な成長を示しています。

- チェーンタイプ別では、Oリング技術が2024年に46.04%のシェアを保持し、Xリングチェーンは6.82%のCAGRで拡大しています。

- 車両タイプ別では、標準オートバイが2024年に51.31%の収益を獲得し、スポーツバイクが最も成長の速い7.53%のCAGRセグメントを代表しています。

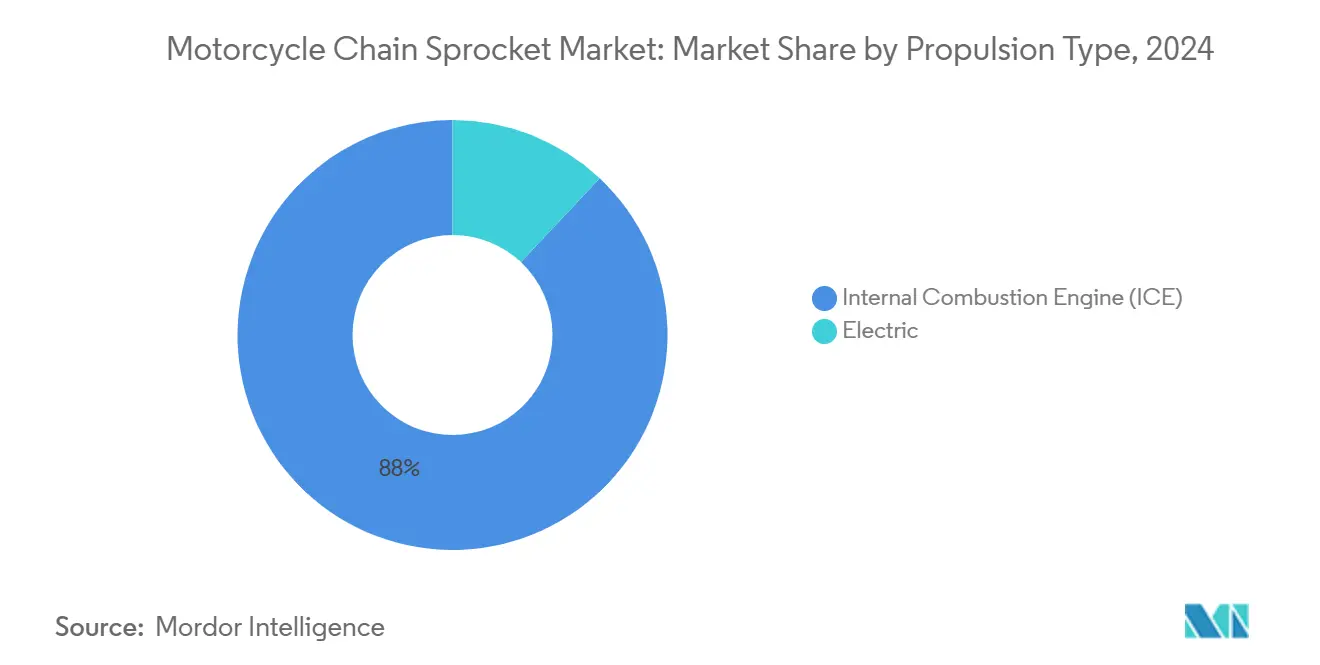

- 推進タイプ別では、ICEモデルが2024年に88.01%のシェアを維持し、電動オートバイは2030年にかけて12.39%のCAGRを記録しています。

- 流通チャネル別では、アフターマーケットが2024年のオートバイチェーンスプロケット市場規模の62.41%を占め、OEMチャネルは6.32%のCAGRで成長しています。

- 地域別では、アジア太平洋が2024年に49.11%のシェアで支配的であり、中東・アフリカが2030年にかけて最も強い7.92%のCAGRを記録しています。

世界のオートバイチェーンスプロケット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアにおけるオートバイ保有台数の拡大が交換需要を牽引 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| パフォーマンスと燃費向上のための軽量合金へのシフト | +1.2% | グローバル、北米およびEUでの早期採用 | 中期(2~4年) |

| スポーツ・パフォーマンスバイクの世界的な人気上昇 | +0.9% | グローバル、先進市場に集中 | 中期(2~4年) |

| Eコマースアフターマーケットプラットフォームの急速な成長 | +0.7% | グローバル、北米およびEUで加速 | 短期(2年以内) |

| EV騒音低減のためのチタンおよびカーボンコンポジットスプロケットの採用 | +0.6% | グローバル、プレミアム電動オートバイへの早期浸透 | 中期(2~4年) |

| OEM装備へのスマートチェーン摩耗センサーの統合 | +0.4% | グローバル、ハイエンドおよびコネクテッドオートバイモデルが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおけるオートバイ保有台数の拡大が交換需要を牽引

アジアのオートバイ保有台数の拡大は、経済サイクルや技術的移行を超えた持続的なアフターマーケット需要を生み出しています。インドの登録オートバイ台数は2022年に2億1,000万台を超え、国内販売は2023年度に1,590万台に達し、主にチェーン駆動システムに大きく依存する125cc以下のモデルが中心です[1]Paolo Aversa、"二輪車産業の進化 イタリア、日本、インドの比較研究、" wipo.int. 。アジアの使用条件におけるチェーンとスプロケットの交換サイクルは通常15,000~25,000キロメートルの範囲であり、新車販売の変動とは独立した継続的な収益源を生み出しています。オートバイ産業による中国の二次アルミニウム消費量は2024年に76万メトリックトンに達し、前年比3.4%増となり、OEMおよびアフターマーケット需要の両方を支える堅調な部品製造活動を示しています[ 2]"SMM:2025年の中国二次アルミニウム市場分析と価格評価方法論 [SMMアルミニウム産業会議]、" SMM、metal.com.。アジアにおけるこの人口ボーナスは、先進国経済における短期的な混乱から市場を守る構造的な成長基盤を生み出しています。

パフォーマンスと燃費向上のための軽量合金へのシフト

素材革新は、メーカーが軽量化とパフォーマンス最適化戦略を追求する中でプレミアムセグメントの拡大を牽引しています。RenthalのUltralight リアスプロケットは、7075 T6アルミニウムの精密CNC加工により、スチール製品と比較して66%の軽量化を実現し、ハンドリングと加速に影響するバネ下重量の懸念に直接対応しています。アルミニウムおよびチタンコンポジットへのシフトは、電動化に向けた業界全体のトレンドを反映しており、1グラムの軽量化がすべて航続距離の延長とパフォーマンス指標の改善に直結します。硬質陽極酸化処理やDLCコーティングを含む高度な表面処理は、軽量素材に関連する従来の耐久性への懸念に対応しながら、重量上の優位性を維持しつつ部品寿命を延長します。このトレンドは電動オートバイの採用増加とともに加速しており、メーカーはバッテリー効率と航続距離能力を最大化するために重量最適化を優先しています。

スポーツ・パフォーマンスバイクの世界的な人気上昇

パフォーマンスオートバイセグメントは、プレミアム部品需要と頻繁な交換サイクルを通じて不均衡な価値創造を牽引しています。スポーツバイクは、積極的な加速・減速力に対応できる高強度・精密製造スプロケットを必要とし、レーシング用途では動力伝達効率に最適化された特殊素材と歯形プロファイルが求められます。ReginaのレーシングチェーンはOリング520構成で177.27ユーロを要求しており、耐久性と重量の考慮がコスト感度を上回るパフォーマンスセグメントにおけるプレミアム価格決定力を反映しています[ 3]"REGINA レーシングチェーン - 実証済み品質のレーシングチェーン、" tenkateracingproducts.com.。このセグメントの成長は、新興市場における可処分所得の上昇と先進国経済における持続的な熱意と相関しており、パフォーマンス改造やサーキット走行活動がアフターマーケット支出を牽引しています。Triumphの2026年TF 250-EおよびTF 450-Eエンデューロモデルは、クラッチレスシフトと持続的な高負荷運転向けに設計された特殊ドライブトレイン部品を必要とする競技志向プラットフォームへのOEMの注力を例示しています。

Eコマースアフターマーケットプラットフォームの急速な成長

デジタルトランスフォーメーションは、オートバイ部品エコシステム全体の流通チャネルと顧客獲得戦略を再形成しています。自動車アフターマーケットのEコマースは2020年に30%以上成長して300億米ドルを超え、2030年までに650億米ドルに達すると予測されており、チェーンやスプロケットのようなコモディティ部品に特に恩恵をもたらす価格透明性と利便性要因によって牽引されています。Eコマースプラットフォームにより、中小メーカーは従来の販売代理店ネットワークなしにグローバル市場にアクセスできるようになり、消費者の選択肢を拡大しながら競争を激化させ、価格を押し下げています。消費者直販モデルへのシフトにより、メーカーはブランドロイヤルティを構築する詳細な適合情報と技術サポートを提供しながら、より高いマージンを獲得できます。オートバイ消費者はOEMとアフターマーケット部品の間でバランスの取れた嗜好を示しており、55%が地元ディーラーを通じて、53%が専門オンラインプラットフォームを通じて購入しており、市場参加にはマルチチャネル戦略が不可欠であることを示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムオートバイにおけるベルト・シャフト最終駆動へのシフト | -1.1% | 北米およびEU、グローバルなプレミアムセグメント | 長期(4年以上) |

| 原材料価格の変動(スチール、アルミニウム) | -0.8% | グローバル、製造拠点に集中 | 短期(2年以内) |

| シールド・メンテナンスフリードライブトレインの使用増加 | -0.7% | グローバル、都市部および通勤用オートバイセグメントで加速 | 中期(2~4年) |

| 金属摩耗粉塵排出に関する規制の強化 | -0.6% | EUおよび先進アジア市場、段階的なグローバル波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムオートバイにおけるベルト・シャフト最終駆動へのシフト

代替ドライブトレイン技術は、メンテナンスの利便性と騒音低減が従来のチェーン駆動の優位性を上回るセグメントで支持を得ています。ベルトドライブは潤滑の必要性を排除し、チェーンよりも大幅に静かに動作します。GatesのMoto X5システムは従来のチェーンと比較して最大15dBの騒音低減を達成しながら、84%長い耐用年数を主張しています。プレミアムオートバイメーカーは、シールドされたメンテナンスフリーの操作が高い初期コストと20~25%の変速効率の損失を正当化するツーリングおよびアドベンチャーセグメントでシャフトドライブをますます採用しています。このトレンドは電動オートバイ用途で加速しており、ベルトドライブは全体的なシステムの複雑さを軽減しながら電動パワートレインの静粛な動作特性を補完しています。ただし、パフォーマンス用途は優れた効率とギア比の柔軟性のためにチェーンを引き続き好むため、このシフトは特定のセグメントに集中しています。

原材料価格の変動(スチール、アルミニウム)

コモディティ価格の変動は、特にコスト感度の高い市場セグメントに影響するマージン圧力とサプライチェーンの不確実性を生み出しています。スチール価格は2024年にトン当たり800~1,000米ドルの範囲になると予測され、アルミニウム価格はメトリックトン当たり2,500~3,000米ドルと予測されており、エネルギーコストと地政学的要因が継続的な変動を牽引しています。世界銀行の予測によると、鉄鉱石価格は2024年に9%下落すると予想されており、スチールの投入コストが緩和される可能性がありますが、供給の混乱と貿易制限が上昇リスクをもたらしています。2025年5月に発効した輸入オートバイ部品に対する米国の25%関税は、政策主導のコスト圧力を例示しており、修理コストが18~30%上昇し、アフターマーケット参加者はUSMCA準拠の代替品を求めるか、マージン圧縮を吸収することを余儀なくされています。メーカーは価格変動の影響を軽減するために、長期供給契約、素材代替戦略、垂直統合イニシアチブで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:スチールの支配がコンポジットの挑戦に直面

スチールは2024年に72.03%の市場シェアを占め、多様なオートバイ用途にわたる強度、費用対効果、製造スケーラビリティの最適なバランスを反映しています。この素材の支配は、高トルク用途における実証済みの耐久性と、OEMおよびアフターマーケット需要の両方を支える確立されたサプライチェーンに起因しています。アルミニウム合金セグメントは、特にバネ下重量の低減がハンドリングと効率指標に直接影響するパフォーマンスおよび電動オートバイセグメントにおける重量意識の高い用途を通じて、大きな市場シェアを獲得しています。チタンおよびカーボン配合製品を含むコンポジット素材は、2025年~2030年にかけて8.91%のCAGRで最も急速に成長するセグメントを代表しており、プレミアム用途と電動オートバイの採用によって牽引されており、重量最適化が高い素材コストを正当化しています。

高度な製造技術により、スチールスプロケットはコスト上の優位性を維持しながら耐用年数を延長する表面処理と合金組成を組み込むことができます。C45スチールおよびSCM415クロモリ合金は、耐摩耗性を高め表面張力を低減する熱処理とサンドブラスト処理を受け、従来の耐久性への懸念に対応しています。硬化スチール外輪をアルミニウム内芯に接合するRenthalのTwinring技術などのハイブリッド設計の出現は、特定のパフォーマンス要件に対応しながら複数の素材タイプの利点を取り込む素材革新戦略を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スプロケットタイプ別:標準構成が市場の進化をリード

標準チェーンスプロケットは2024年に64.52%の市場シェアを維持しており、流通業者と小売業者の在庫の複雑さを軽減する幅広いOEM採用とアフターマーケットの互換性によって支えられています。これらの構成は、大量用途にわたる競争力のある価格設定を可能にする確立された製造プロセスと規模の経済から恩恵を受けています。非標準スプロケットは7.18%のCAGRで最も急速に成長するセグメントとして台頭しており、カスタマイズトレンドと特殊な歯数、素材、または取り付け構成を必要とするパフォーマンス用途によって牽引されています。この成長は、消費者の洗練度の向上と特定の走行用途のためのドライブトレイン最適化への投資意欲を反映しています。

クイックチェンジスプロケットシステムは、異なるトラック条件や走行スタイルに合わせたギア比調整によるパフォーマンスチューニングが可能なレーシングおよびエンスージアストセグメントで支持を得ています。AFAM PCD-3およびPCD-4キャリアと互換性のあるSuperliteのクイックチェンジ設計は、カスタマイズオプションを拡大しながらメンテナンス時間を短縮するモジュラーアプローチを例示しています。このセグメントの進化は市場の成熟とセグメント化を示しており、メーカーは画一的なアプローチを追求するのではなく、異なるユーザーグループ向けの特殊製品を開発しています。

チェーンタイプ別:Oリング技術がプレミアム採用を牽引

Oリングチェーンは2024年に46.04%の市場シェアを占め、サービス間隔を延長しメンテナンス要件を削減するシールドチェーン技術の広範な採用を反映しています。この技術の成功は、汚染物質を排除しながら内部潤滑を保持する能力に起因しており、従来のローラーチェーンにおける主要な故障モードに対応しています。Xリングチェーンは6.82%のCAGRで最も急速に成長するセグメントを代表しており、最適化されたシールジオメトリと素材を通じて従来のOリング設計と比較して改善されたシール性能と低摩擦を提供しています。標準ローラーチェーンは、シールドチェーンの利点がプレミアム価格を正当化しないコスト感度の高い用途と特定のユースケースで引き続き関連性を維持しています。

シールドチェーンセグメントは、特に定期的なメンテナンスアクセスが制限される可能性がある都市部通勤用途が増加する中で、メンテナンス削減と信頼性向上に向けたオートバイ業界のトレンドから恩恵を受けています。JT Sprocketsが年間1,800万個のスプロケットを生産することで、ロンドンとアトランタの流通センターがアフターマーケット需要の迅速な履行を可能にし、グローバル市場全体でシールドチェーン用途をサポートしています。高度なシール素材と精密製造により、XリングチェーンはOリング代替品と比較して競争力のある価格を維持しながら優れたパフォーマンスを達成できます。

車両タイプ別:標準オートバイが市場の安定性を支える

標準オートバイは2024年に51.31%の市場シェアを占め、基本的な輸送と通勤用途がオートバイの使用パターンを支配するグローバル市場全体で安定した需要基盤を提供しています。このセグメントは、実用的な使用パターンによる高い交換頻度と、実証済みの信頼性の高いドライブトレイン部品を好むコスト感度の高い購買決定から恩恵を受けています。スポーツバイクは2025年~2030年にかけて7.53%のCAGRで最も急速に成長するセグメントとして台頭しており、パフォーマンスエンスージアストと新興市場における可処分所得の上昇によって牽引されており、レクリエーション用オートバイの購入が可能になっています。クルーザーとオフロードバイクは、それぞれ快適性重視と耐久性重視の用途に対応する独自のユーザー要件を提供しながら、意味のある市場シェアに貢献しています。

英国のオートバイ市場はセグメントの進化ダイナミクスを示しており、モダンクラシックが2024年に31.7%成長した一方、アドベンチャーとネイキッドセグメントは2025年初頭にそれぞれ29%と28.1%減少しており、ヘリテージにインスパイアされたデザインへの消費者嗜好のシフトと複雑なツーリング構成からの離脱を示しています。電動オートバイの登録台数は2024年の英国販売の3.2%と限定的であり、ほとんどの電動ユニットは代替ドライブトレインアーキテクチャを利用する可能性がある15馬力以下のカテゴリーに集中しており、従来のチェーンスプロケットシステムが意味のある市場セグメント全体で支配的であることを示唆しています。

推進タイプ別:ICEの支配が電動への移行に直面

内燃機関オートバイは2024年に88.01%の市場シェアを占め、グローバルオートバイ市場全体における従来のパワートレインの継続的な支配を反映しています。このセグメントは、新興の電動代替品にもかかわらず市場リーダーシップを維持する確立されたサプライチェーン、実証済みの技術、コスト上の優位性から恩恵を受けています。電動オートバイは2025年~2030年にかけて12.39%のCAGRで最も急速に成長するセグメントを代表していますが、成長は小さなベースから始まり、近期の市場浸透を制限するインフラとコストの課題に直面しています。

CNGおよびLPGを含むその他の推進タイプは、特定の地域市場以外では商業的採用が限定的なニッチ用途にとどまっています。電動オートバイの採用はチェーンスプロケット需要に複雑な影響をもたらしており、一部の設計はハブモーターまたはベルトドライブを使用して従来の最終駆動部品を排除している一方、他の設計はコスト最適化またはパフォーマンス特性のためにチェーンシステムを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:アフターマーケットのリーダーシップが交換サイクルを反映

アフターマーケットチャネルは2024年に62.41%の市場シェアで支配的であり、摩耗とメンテナンスサイクルによる定期的な更新が必要な部品の交換主導型のチェーンスプロケット需要の性質を反映しています。このチャネルは、独立した修理施設と消費者直販を提供する多様な製品ラインナップ、競争力のある価格設定、確立された流通ネットワークから恩恵を受けています。OEMチャネルは37.59%の市場シェアを獲得しながら6.32%のCAGRでより速く成長しており、新規オートバイ販売の増加とメーカーが純正部品プログラムと拡張サービス提供を通じてアフターマーケット収益を獲得しようとする取り組みによって牽引されています。

Eコマースの変革は流通ダイナミクスを再形成しており、オートバイ消費者は部品購入に地元ディーラー(55%)、専門ウェブサイト(53%)、大手オンライン小売業者(47%)を含む複数のチャネルを利用しています。バランスの取れたチャネル嗜好は、成功するマルチチャネル戦略がデジタルプレゼンスと従来の流通関係の両方を必要とすることを示しています。欧州のアフターマーケット分析では、プライベートラベルの浸透率が2025年までに20~30%に達し、一般的なメンテナンスカテゴリーでは最大50%の浸透率に達する可能性があり、ブランドメーカーへのマージン圧力を生み出しながら契約メーカーの数量機会を拡大することが示唆されています。

地域分析

アジア太平洋は2024年に49.11%のシェアで市場リーダーシップを維持しており、中国、インド、東南アジア全体の大規模なオートバイ生産量と拡大する二輪車採用によって牽引されています。中国のオートバイ輸出は2024年に3,676万台に達し、世界販売の55%を占め、1,450万台の内燃機関ユニットが従来のチェーンスプロケットシステムを必要としています。インドの国内オートバイ市場は2023年度に1,590万台に達し、コストの考慮とパフォーマンス要件からチェーン駆動に大きく依存する125cc以下のモデルが主流です。この地域は、確立された製造エコシステム、コスト競争力のある生産能力、および実用的とレクリエーション的なオートバイ採用の両方を牽引する拡大する中産階級人口から恩恵を受けています。日本の系列サプライヤーネットワークはOEMとの緊密な協力による高品質な部品生産を確保し、中国の製造規模は大量用途全体でコストリーダーシップを可能にしています。

北米と欧州はチェーンスプロケット需要パターンに影響を与える独自の特性を持つ成熟市場を代表しています。欧州のオートバイ市場は2024年に混在したパフォーマンスを示し、イタリアとスペインがプラス成長を記録した一方、フランスとドイツは経済的不確実性と規制圧力を反映して緩やかに減少しました。2025年1月に発効した新しいEU騒音規制は、より広い動作条件にわたる測定要件を拡大しており、精密製造された低騒音ドライブトレイン部品への需要を潜在的に増加させています。北米市場は貿易政策の影響に直面しており、輸入オートバイ部品に対する25%の関税がコスト増加とUSMCA準拠のソースへのサプライチェーン再構築を牽引しています。

中東・アフリカは2025年~2030年にかけて7.92%のCAGRで最も急速に成長する地域として台頭しており、輸送とレクリエーション目的の両方でオートバイ採用を牽引するインフラ開発、可処分所得の上昇、拡大する都市人口を反映しています。この地域は、交通インフラへの政府投資の増加と手頃なモビリティソリューションを求める拡大する中産階級人口から恩恵を受けています。ラテンアメリカは強い成長勢いを示しており、2025年第1四半期の販売が前年比22%増加し、二輪車採用を促進する可処分所得の上昇と都市化トレンドによって牽引されています。これらの新興市場はチェーンスプロケットメーカーに大きな機会を提供していますが、成功には先進市場の要件とは大幅に異なる可能性のある現地のコスト構造、流通ネットワーク、使用パターンへの適応が必要です。

競争環境

オートバイチェーンスプロケット市場は、確立されたプレイヤーが特殊な製造能力と地域流通の強みを活用する中程度の断片化を示しています。JT Sprocketsは年間1,800万個のスプロケット生産を主張し、70カ国以上にわたるグローバル流通とOEMおよびアフターマーケットセグメントの両方にサービスを提供するタイの製造施設を持つ数量リーダーとして台頭しています。競争環境は地理的専門化パターンを反映しており、DID(Daido Kogyo)などの日本メーカーは精密工学と品質を重視し、Renthalなどの欧州プレイヤーはプレミアムパフォーマンス用途に注力し、新興メーカーは規模と垂直統合戦略を通じてコストリーダーシップを追求しています。

技術的差別化は、進化する顧客要件に対応する素材革新、製造精度、統合ソリューションを中心としています。RenthalのTwinring技術は、スチールの耐久性とアルミニウムの重量上の優位性を組み合わせた高度な接合技術を示し、Reginaのレーシングの遺産はパフォーマンスセグメントにおけるプレミアムポジショニングを可能にしています。

2025年8月のOriental Chain IndustryとKatayama Chainのパートナーシップは、中堅サプライヤーが国内の労働力不足と激化するグローバル競争に対応するために規模の優位性と運営効率を求める統合トレンドを例示しています。電動オートバイ用途、スマートモニタリングシステム、代替ドライブトレイン技術に対する防御を行いながら新興の規制および顧客要件に対応する持続可能な製造プロセスにホワイトスペースの機会が存在しています。

オートバイチェーンスプロケット産業のリーダー

JT Sprockets (HMA Group)

Renthal

RK Takasago Chain

DID (Daido Kogyo Co. Ltd.)

Tsubaki

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Oriental Chain Industry Co., Ltd.は、国内の労働力不足と激化するグローバル競争に対応するため、製造・流通能力を統合するためにKatayama Chain Co., Ltd.との戦略的業務提携を発表しました。このパートナーシップにより、OrientalはKANAにブランドローラーチェーンを供給しながらスプロケットを受け取り、KANAの物流ネットワークを活用することができ、運営効率の改善と製品ラインナップの拡大を通じて市場ポジションを強化する可能性があります。

- 2024年5月:輸入オートバイ部品に対する新たな米国の25%関税が発効し、修理コストが18~30%上昇し、USMCA準拠のソースへのサプライチェーン再構築を促進しました。この政策変更により、アフターマーケット参加者は代替サプライヤーを求めるか、マージン圧縮を吸収することを余儀なくされており、例としてEBC USAブレーキパッドが22%の節約を提供し、Race Techフォークチューブが関税の影響を受けた輸入品と比較して18%のコスト優位性を提供しています。

世界のオートバイチェーンスプロケット市場レポートの範囲

| スチール |

| アルミニウム合金 |

| その他(チタン、カーボン配合コンポジットなど) |

| 標準チェーンスプロケット |

| 非標準チェーンスプロケット |

| Oリングチェーン |

| Xリングチェーン |

| 標準ローラーチェーン |

| 標準オートバイ |

| スポーツバイク |

| クルーザー |

| オフロードバイク |

| 内燃機関(ICE) |

| 電動 |

| その他(CNG・LPG) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 素材タイプ別 | スチール | |

| アルミニウム合金 | ||

| その他(チタン、カーボン配合コンポジットなど) | ||

| スプロケットタイプ別 | 標準チェーンスプロケット | |

| 非標準チェーンスプロケット | ||

| チェーンタイプ別 | Oリングチェーン | |

| Xリングチェーン | ||

| 標準ローラーチェーン | ||

| 車両タイプ別 | 標準オートバイ | |

| スポーツバイク | ||

| クルーザー | ||

| オフロードバイク | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電動 | ||

| その他(CNG・LPG) | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

どの地域がグローバル需要をリードしていますか?

アジア太平洋は高い二輪車販売と広範なアフターマーケットニーズにより、グローバル収益の49.11%を占めています。

現在のスプロケット生産で支配的な素材は何ですか?

スチールは有利なコスト対強度バランスと成熟したサプライチェーンにより72.03%のシェアを保持しています。

最も急速に成長している車両セグメントはどれですか?

スポーツオートバイは、パフォーマンスエンスージアストが軽量・高強度のドライブトレイン部品を求める中、7.53%のCAGRを記録しています。

騒音規制は部品設計にどのような影響を与えていますか?

EU R41.05規則は音響テスト範囲を拡大し、OEMがドライブトレイン騒音を制限するより静かなシールドチェーンと精密切削スプロケットを指定するよう促しています。

米国の関税は価格にどのような影響を与えていますか?

2024年に適用された輸入部品に対する25%の関税により修理コストが18~30%上昇し、流通業者は価格上昇を軽減するためにUSMCAベースの調達へと誘導されています。

最終更新日: