トルクベクタリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

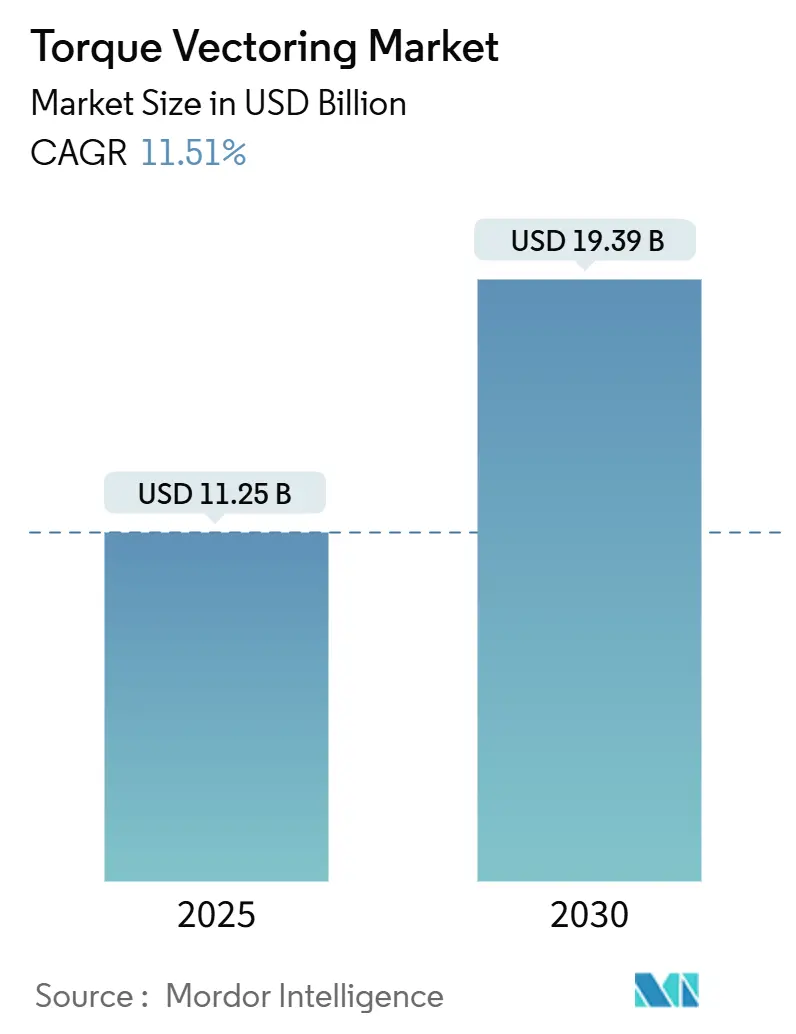

| 市場規模 (2025) | 11.25 十億米ドル |

| 市場規模 (2030) | 19.39 十億米ドル |

| 成長率 (2025 - 2030) | 11.51% CAGR |

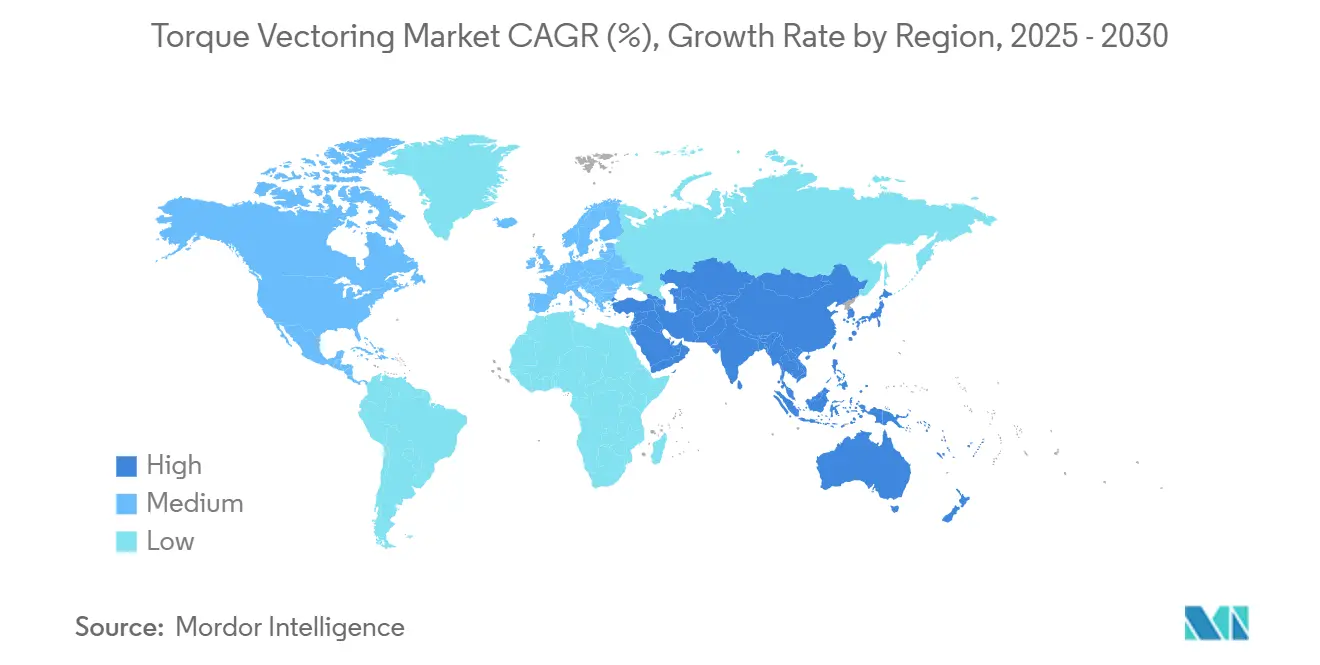

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

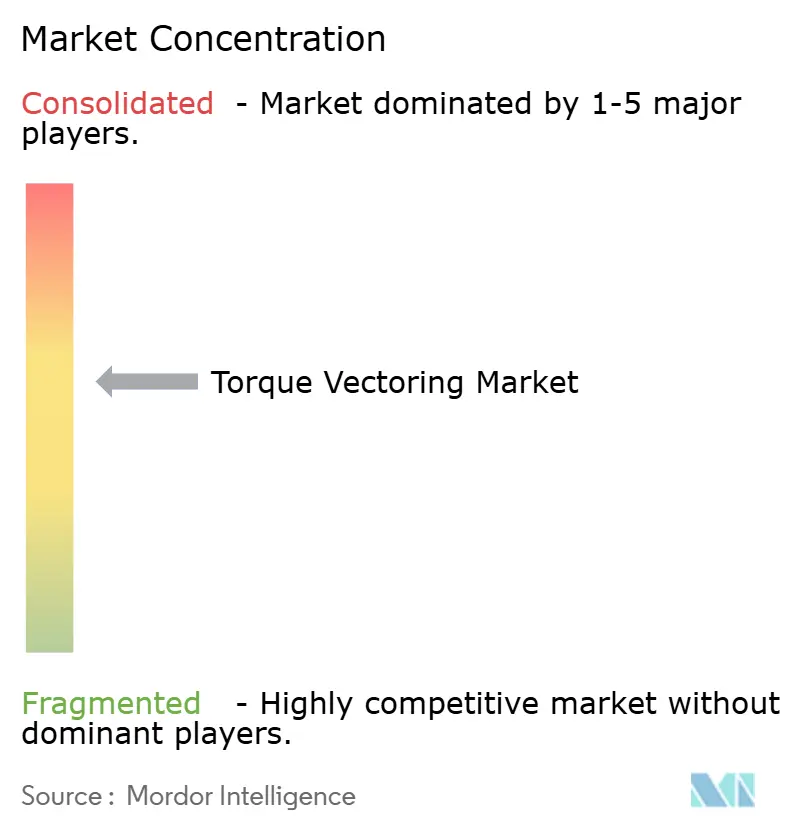

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルクベクタリング市場分析

トルクベクタリング(TV)市場規模は2025年に112億5,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 11.51%で成長し、2030年までに193億9,000万米ドルに達する見込みです。この力強い成長は、自動車メーカーが電動化ドライブトレイン、ソフトウェア定義型車両アーキテクチャ、および車輪ごとのトルク制御を可能にするプレミアムハンドリング機能へと軸足を移していることを反映しています。電子式スタビリティコントロールに関する規制上の義務はすでに施行されており、サプライヤーはトルクベクタリングアルゴリズムを重ねるための既製センサースイートを活用できます。独立モーター式電気自動車は、従来のディファレンシャルベースシステムを制約する機械的な遅延を排除することで、性能の包絡線を拡大します。モデルミックスの観点では、SUV・クロスオーバーブームの拡大、パフォーマンス志向のラグジュアリートリムの人気上昇、および集中型E/Eプラットフォームへの業界シフトが相まって、景気循環的な逆風にもかかわらず、トルクベクタリング市場は拡大軌道を維持しています。

主要レポートのポイント

- 車両タイプ別では、乗用車が2024年のトルクベクタリング市場において68.83%のシェアを占め、予測期間(2025年~2030年)においてCAGR 11.55%で成長する見込みです。

- 駆動タイプ別では、全輪駆動が2024年のトルクベクタリング市場シェアの53.47%をリードし、予測期間(2025年~2030年)においてCAGR 11.62%で最速の成長を維持する見込みです。

- TV技術タイプ別では、ディファレンシャルベースシステムが2024年のトルクベクタリング市場において47.83%のシェアを維持し、電子式トルクベクタリングは予測期間(2025年~2030年)においてCAGR 11.57%で成長しています。

- 推進タイプ別では、内燃機関プラットフォームが2024年のトルクベクタリング市場において依然として56.71%のシェアを占めていますが、バッテリー電気自動車は予測期間(2025年~2030年)においてCAGR 11.53%を記録しています。

- 地域別では、北米が2024年のトルクベクタリング市場規模の38.93%を占め、アジア太平洋地域は予測期間(2025年~2030年)においてCAGR 11.58%で加速しています。

グローバルトルクベクタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電動化による独立モーター式TVの実現 | +3.2% | アジア太平洋地域が中核、北米および欧州への波及 | 長期(4年以上) |

| AWD SUV・クロスオーバー生産の急増 | +2.8% | 北米および欧州で最も強い影響を持つグローバル | 中期(2年~4年) |

| 義務的スタビリティ・安全規制(ESC+) | +1.9% | 地域間の規制調和を伴うグローバル | 短期(2年以内) |

| プレミアム車両の性能差別化 | +1.7% | 北米および欧州、アジア太平洋地域のプレミアムセグメントで新興 | 中期(2年~4年) |

| スリップロス低減によるEV航続距離延長 | +1.4% | 長距離EVマーケットを重視したグローバル | 長期(4年以上) |

| OTAチューナブルなソフトウェア定義ドライブトレイン | +0.8% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動化による独立モーター式トルクベクタリングの実現

電動アーキテクチャは、クロスアクスルの機械部品をソフトウェア制御のモーターペアに置き換え、事実上瞬時のトルク配分を実現します。マルチモーターレイアウトはクラッチパックなしでトルクをベクタリングできるため、応答遅延はミリ秒からマイクロ秒へと短縮されます。この精度により、ナビゲーション、センサーフュージョン、機械学習を活用してコーナリングやトラクションイベントの前にトルクを事前配置する予測的ダイナミック制御アルゴリズムが実現します。2024年9月にBMW i VenturesおよびContinental Corporate Venture Capitalが主導したDeepDriveのシリーズB資金調達ラウンドは、デュアルローターeモーターがこのシフトを加速させるという投資家の確信を裏付けています[1]「DeepDriveがデュアルローターEVトラクションモーターのシリーズBを確保」、DeepDrive、deepdrive.io。車両E/Eアーキテクチャが集中化するにつれ、トルクベクタリングはOTA(無線通信)でアップグレード可能なソフトウェア機能となり、ドライブトレインの挙動を販売後の収益化可能なサービスへと転換します。

AWD SUV・クロスオーバー生産の急増

グローバルのSUVおよびクロスオーバーの生産台数は2024年に過去最高を記録し、AWDドライブトレインを採用する割合が増加しています。この急増により、トルクベクタリングシステムサプライヤーには既製の機械的フットプリント(複数の駆動アクスル)が提供され、精密な車輪トルク配分が可能となります。自動車メーカーは、ソフトウェア強化型AWDがファミリーユーティリティビークルをスポーツセダンに限定されていたハンドリングを提供することで上位市場へ移行できることを発見しました。例えば、2025年型BMW M5 PHEVは、電子制御式リアディファレンシャルと可変フロント・リアトルク配分を組み合わせ、混雑したプレミアムアリーナでの差別化を図っています[2]「新型BMW M5プラグインハイブリッドが次世代ドライブトレインを披露」、BMWグループ、bmwgroup.com。安全性の認知メリット、全天候対応能力、パフォーマンスの魅力の組み合わせにより、OEMは高販売量のボディスタイル全体でトルクベクタリングを具体的なアップセル機能として投資し続けています。

義務的スタビリティ・安全規制

国連のDCAS規則、EU一般安全規制2019/2144、およびNHTSAスタビリティ基準は、すべての新型乗用車にヨー、車輪速度、横加速度センサーの搭載を義務付けています。これらのセンサーはトルクベクタリングロジックのバックボーンを形成しており、サプライヤーは既設のハードウェアベースに便乗することができます。規制の調和により、サプライヤーが主要地域で単一の電子制御ユニットを認証できるため、増分コストが低下し、市場投入までの時間が短縮されます。規則に組み込まれた機能安全条項はアルゴリズムの堅牢性を高め、間接的に高度なトルク操作に対する消費者の信頼を向上させます。

プレミアム車両の性能差別化

シャシーの洗練さは、馬力と0-60マイル毎時の指標が収束しているラグジュアリーセグメントにおける新たな競争の場となっています。トルクベクタリングは試乗時に顧客に直感的なメリットを提供するため、BMWからGenesisに至るブランドがベクタリングソフトウェアをエンジニアリング技術の証として位置付けています。MagnaのEtelligentCommand PHEVミュールは、ツインクラッチハードウェアとモデルベース制御ソフトウェアを組み合わせることで、コーナリング安全マージンを10分の1改善しました。安全性とエンゲージメントを高める機能への支払い意欲があるプレミアム購買層は、統合制御ロジックに精通したサプライヤーにとって確実な利益プールを確保します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期システムコストと複雑性 | -2.1% | 価格感応度の高い市場で最も強い影響を持つグローバル | 短期(2年以内) |

| 重量増加によるICE燃費への悪影響 | -1.3% | 燃費規制が厳格な北米および欧州 | 中期(2年~4年) |

| クラッチベースTVの耐久性とメンテナンス | -1.2% | 過酷な使用環境での影響が高まるグローバル | 中期(2年~4年) |

| TVアルゴリズムのサイバーセキュリティリスク | -0.9% | 北米および欧州、規制整備に伴いアジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期システムコストと複雑性

トルクベクタリングパッケージは、複数大陸での型式認証に必要なソフトウェア検証費用を除いても、部品表コストに500〜1,200米ドルを追加する可能性があります。機能採用率がプレミアムトリムに集中しているため、ハードウェアの生産量は低水準にとどまり、規模の経済が実現しません。また、ブレーキ、パワートレイン、スタビリティモジュールにも統合が及ぶため、キャリブレーションループとテスト走行距離が増大します。インドやブラジルなど価格感応度の高い市場では、コスト差がより単純なトラクション補助装置への購買決定を促し、少なくとも2モデルサイクルにわたって広範な普及を制限します。

重量増加によるICE燃費への悪影響

トルクベクタリングディファレンシャルやツインクラッチシステムなどの先進ドライブライン技術は、自動車メーカーの燃費・排出ガス目標達成の取り組みに課題をもたらします。これらの技術は大幅な重量増加をもたらします。電動プラットフォームは回生ブレーキによってある程度この重量を相殺できますが、内燃機関に依存するプラットフォームはコンプライアンス上のジレンマに直面します。さらに、鉄鋼やレアアース材料の価格変動により、コストと重量の最適化がより困難になります。その結果、一部の高販売量セダンやハッチバックはより単純なオープンディファレンシャル設計を選択します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車がイノベーションを牽引

乗用車は2024年のトルクベクタリング市場において68.83%のシェアを占め、技術の旗手としての役割に根ざした優位性を示しています。OEMはセダンやクーペに最先端のシャシー制御を導入しています。これは、小売購買者が商品化されたセグメントにおける差別化要因として魅力的なハンドリングを求めているためです。2026年に登場するノイエ・クラッセiX3は、レガシーコントローラーの10倍の速度でセンサーデータを処理する「Heart of Joy」ECUを搭載し、ミリ秒レベルのトルク配分を実現します。このペースは、トルクベクタリング市場の乗用車セグメントにおける予測期間(2025年~2030年)のCAGR 11.55%の予測を支えています。

フリートは総保有コストをますます優先するようになっており、商用車においてもトラクションが急増しています(セグメント規模は小さいものの)。トルクベクタリングはタイヤ寿命を延ばし、特にハイルーフバンにおける積荷の移動を抑制します。ZFのeBeamアクスルはこのトレンドを示しており、注目すべき効率性で大きな動力とトルクを提供する能力を示し、トルクベクタリングが小型トラックへシフトしていることを示しています。ラストマイル配送フリートが電動化に向かうにつれ、ソフトウェア駆動のトルク管理の統合がメンテナンスコストを削減し、2027年以降も一貫した採用成長への道を開いています。

駆動タイプ別:AWDの優位性が加速

全輪駆動構成は2024年のトルクベクタリング市場において53.47%のシェアを占め、予測期間(2025年~2030年)においてCAGR 11.62%で成長する見込みです。AWDは本質的に2つの駆動アクスルを提供するため、ベクタリングコントローラーはヨーを微調整するためのより多くの自由度を持ち、この機能を自然なアップセルとしています。消費者はAWDを安全性と同一視しており、トルクベクタリングはアンダーステアを抑制したり、コマンドによるテールアウトダイナミックモードを可能にすることでその認識を高めます。

前輪駆動はエントリーカテゴリーで依然として人気がありますが、ブレーキベースのトルクベクタリングはより安価な暫定的解決策であることが多いです。後輪駆動はドリフトフレンドリーな挙動を求めるパフォーマンスアイコンに対応しています。Hyundai Mobisのe-Cornerモジュール(2026年に予定されている個別に動力供給・操舵される車輪アセンブリ)などのイノベーションは、カニ走行やゼロターン能力を可能にすることで、従来のFWD・RWD・AWDの分類を曖昧にする可能性があります。しかし、従来のAWDは「xDrive」「quattro」などのバッジを中心とした既存のツーリングとブランドマーケティングにより、今後5年間で最も高い採用率を維持します。

トルクベクタリング技術タイプ別:電子システムが勢いを増す

ディファレンシャルベースのトルクベクタリングは2024年のトルクベクタリング市場において47.83%のシェアを支配しており、数十年にわたる機械的堅牢性の証です。しかし、ソフトウェア中心の電子ベクタリングは、継続的なアルゴリズム強化をサポートする集中型車両コンピューターに支えられ、予測期間(2025年~2030年)においてCAGR 11.57%で成長する見込みです。可動部品が少ないため、電子システムは保証リスクの低減とOTAによる季節的パフォーマンスモードのダウンロード能力を約束します。

ブレーキベースのソリューションは、電子式リミテッドスリップディファレンシャルなしで基本的なヨー制御を必要とするバジェットトリムにおいて引き続き関連性を維持しています。EatonのELockerは機械的なルーツと電子アクチュエーションを橋渡しし、PHEV SUVにオフロード用の選択可能なロックと舗装路でのトルクベクタリングを提供します。同一のソフトウェアスタック内で完全アクティブ、クラッチパック、ブレーキベースのモードを切り替えられるサプライヤーは、マルチセグメント契約を獲得できる立場にあります。

注記: 個々のセグメントのセグメントシェアはレポート購入後に入手可能です

推進タイプ別:BEVの成長が市場を再形成

内燃機関プラットフォームは2024年のトルクベクタリング市場において依然として56.71%のシェアを占めており、レガシーフリートを反映しています。しかし、バッテリー電気自動車の駆動は、プロペラシャフト、トランスファーケース、および関連する寄生抵抗を排除することでセグメントを拡大し、予測期間(2025年~2030年)においてCAGR 11.53%で成長する見込みです。独立モーター式BEVは当初からベクタリングを採用しているため、トルク制御はアドオンではなくコア設計要件となります。

ハイブリッドおよび燃料電池アプリケーションは中間に位置し、低速トルク配分に電動モーターを活用しながら航続距離のために内燃機関を維持します。2032年までにグローバル生産の30%に存在すると予想されるゾーン型E/Eアーキテクチャの台頭は、ADASとインフォテインメントの集中コンピューティングに依存する高電圧BEVプラットフォームと整合し、ソフトウェアファーストのベクタリング戦略をさらに強固にします。

地域分析

北米は2024年のトルクベクタリング市場において38.93%のシェアでリードしており、プレミアムSUV需要とベクタリングコントローラーのセンサーバックボーンを供給する既存のESC義務に支えられています。デトロイト拠点のOEMは、BorgWarnerやAmerican Axleなどの地元ティア1と緊密に協力し、トラクションとベクタリングを提供するeドライブモジュールを統合しています。FordのSTラインやCadillacのVシリーズなどのパフォーマンスラベル付きトリムに対する強い消費者需要が、高度なヨー制御機能のアドレス可能なベースをさらに拡大しています。

アジア太平洋地域は、中国のNEV政策、日本のドライブトレイン技術の遺産、および東南アジアの財政的インセンティブが収束するにつれ、予測期間(2025年~2030年)においてCAGR 11.58%で最速の成長が見込まれています。中国のEVスタートアップは、競争上の差別化においてトルクベクタリングを当然の要件とするデュアルモーターAWDレイアウトを日常的に採用しています。JTEKTとAisinは深いギアボックスポートフォリオを活用し、高トルクモーター向けに調整された電子式リミテッドスリップディファレンシャルを供給しています。同時に、台湾と韓国の地元半導体生産能力が制御チップのサプライチェーンを短縮しています。タイの補助金プログラムは対象EVに最大10万バーツを提供し、歴史的に技術展開が遅れていた右ハンドル市場での早期採用を促進しています。

欧州はCO₂規制と突出したラグジュアリーカーの比率により、高い機能普及率を維持しています。EU一般安全規制はヨーレートのベースラインハードウェアを組み込んでおり、ドイツのOEMはそのインストールベースをxDrive、quattro、4MATICとしてブランド化された高度なベクタリング機能に転換しています。ZFやContinentalなどのサプライヤーは、ADASをホストするドメインコントローラーにトルクベクタリング製品を結び付け、共有コンピューティングと電力段を実現しています。サプライチェーンの成熟度と近接性がコスト上昇を抑制し、上位中間トリムでも広範な採用率を支えています。

競合環境

トルクベクタリング市場は依然として中程度に分散していますが、統合圧力が高まっています。レガシーティア1(ZF Friedrichshafen、GKN Automotive、BorgWarner)は機械的専門知識と成長するソフトウェアチームを組み合わせ、ターンキーeアクスルモジュールを提供しています。彼らのシェアは、ゾーン型アーキテクチャに最適化されたソフトウェア重視のデュアルモーターソリューションを供給する純粋なeドライブ企業からの攻勢にさらされています。

競争優位性は、OTAによるトルクマップのプッシュとサイバーセキュアなアップデートの保証能力へとシフトしています。CES 2024で発表されたMagnaの800V eDriveは、5,000Nmのアクスルトルクと測定された効率性を実現しながら、製造時のCO₂を5分の1削減し、ESG志向の調達サイクルにおける二重の訴求ポイントとなっています[3]「新型800V eDriveが効率性のベンチマークを設定」、Magna International、magna.com。従来は機械式ロッカーに注力していたEatonは、2024年5月にELockerを低粘度eフルードとダッシュボード統合向けに再設計することでPHEV SUV契約を獲得し、コスト目標が迫る場合にハイブリッド機械・電子ソリューションが依然として勝利することを証明しました。

DeepDriveなどのソフトウェア中心のディスラプターは、独立した半分がネイティブにトルクをベクタリングする高回転デュアルローターモーターに賭けています。スケートボードプラットフォームを目指すOEMは、かさばるクラッチパックが消えることでパッケージングの自由度を評価しています。一方、タイヤ摩耗と安定性が純粋なコーナリング速度よりも重視される商用車にはホワイトスペースの見通しが存在し、テレマティクスベースのROI分析とバンドルされたトルクベクタリングモジュールを提供するサプライヤーはハードウェアのみの競合他社を凌駕できる可能性があります。

トルクベクタリング産業リーダー

BorgWarner Inc.

ZF Friedrichshafen AG

GKN Automotive Ltd.

JTEKT Corporation

American Axle & Manufacturing

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:DeepDriveは、ソフトウェアベースのトルクベクタリングを可能にするデュアルローターeモーターの商業化に向け、BMW i VenturesおよびContinental CVCが主導する3,000万ユーロのシリーズB資金調達を実施しました。

- 2024年5月:大手電動化車両メーカーが、新型プラグインハイブリッド電気自動車(PHEV)SUV向けにELocker®ディファレンシャルシステムを供給するサプライヤーとして、インテリジェント電力管理企業Eatonを選定しました。従来のPHEVとは異なり、このモデルはリア車輪に電動モーターを使用し、フロント車輪には電動モーターまたはオプションの内燃機関(ICE)を使用します。

- 2024年1月:MagnaはCES 2024で次世代800V eDriveを発表しました。250kWのピーク出力と5,000Nmのアクスルトルクを93%の効率で実現しながら、製造時のCO₂を20%削減します。

グローバルトルクベクタリング市場レポートの範囲

| 乗用車 |

| 商用車 |

| 後輪駆動(RWD) |

| 前輪駆動(FWD) |

| 全輪駆動(AWD) |

| ブレーキベーストルクベクタリング |

| ディファレンシャルベーストルクベクタリング |

| 電子式トルクベクタリング |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 駆動タイプ別 | 後輪駆動(RWD) | |

| 前輪駆動(FWD) | ||

| 全輪駆動(AWD) | ||

| トルクベクタリング技術タイプ別 | ブレーキベーストルクベクタリング | |

| ディファレンシャルベーストルクベクタリング | ||

| 電子式トルクベクタリング | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| ハイブリッド電気自動車(HEV) | ||

| バッテリー電気自動車(BEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までのトルクベクタリング市場の予測値は?

2025年からCAGR 11.51%で成長し、193億9,000万米ドルに達すると予測されています。

現在トルクベクタリング技術の採用をリードしている地域はどこですか?

北米は2024年に38.93%のシェアを占め、プレミアムAWD SUV需要とESC規制に牽引されています。

電気自動車がトルクベクタリングの普及を加速させている理由は何ですか?

独立モーターレイアウトは機械的な遅延を排除し、ソフトウェアが瞬時にトルクを配分できるようにすることで、ハンドリングとエネルギー効率を向上させます。

トルクベクタリングの成長が最も速い車両セグメントはどれですか?

全輪駆動構成は、高度なベクタリングアルゴリズムとの互換性により、2030年までCAGR 11.62%で拡大します。

エントリーレベルモデルへのトルクベクタリング普及における主要な障壁は何ですか?

ハードウェアコストの追加と統合の複雑性が部品表費用を増大させ、価格感応度の高いセグメントでの採用を制限しています。

サプライヤーは現在どのようにトルクベクタリングソリューションを差別化していますか?

主要ベンダーは、ソフトウェア定義制御、OTAアップデート能力、および統合eアクスルハードウェアをバンドルし、ターンキーのパフォーマンスと効率向上を提供しています。

最終更新日: