無細胞DNA検査市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.37 十億米ドル |

| 市場規模 (2031) | 22.08 十億米ドル |

| 成長率 (2026 - 2031) | 12.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

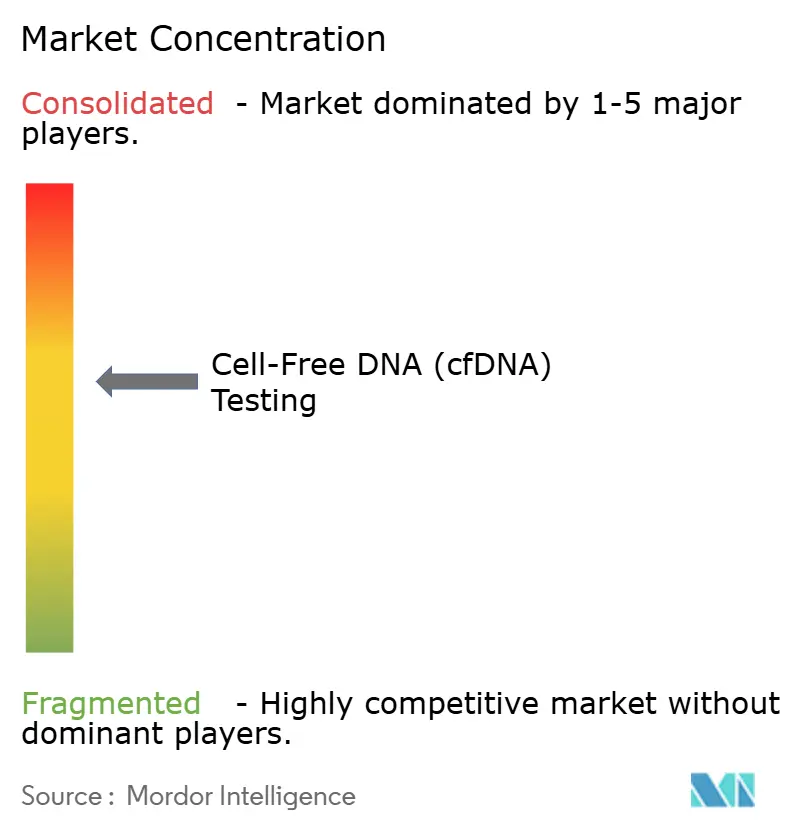

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無細胞DNA検査市場分析

2026年における世界の無細胞DNA検査市場規模は123億7,000万米ドルと推定され、2025年の110億1,000万米ドルから成長し、2031年には220億8,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率12.33%で拡大します。出生前検査(NIPT)の普遍的推奨、シーケンシングコストの低下、シールド血液検査に対するFDA承認などの画期的な規制承認が臨床的受容を拡大しています。[1]医療機器・放射線保健センター、「シールド – P230009」、fda.gov腫瘍学が引き続き収益の中核を担っていますが、移植モニタリングおよび多がん早期発見が支払者政策の成熟とともに臨床的地平を広げています。技術サプライヤーは研究グレードのプラットフォームを診断ワークフローへと転換し、検査室の所要時間短縮と感度向上を支援しています。同時に、サイバーバイオセキュリティの保護措置と統一された前分析標準が、臨床医の信頼と支払者の信頼を維持するうえで引き続き重要です。

主要レポートの要点

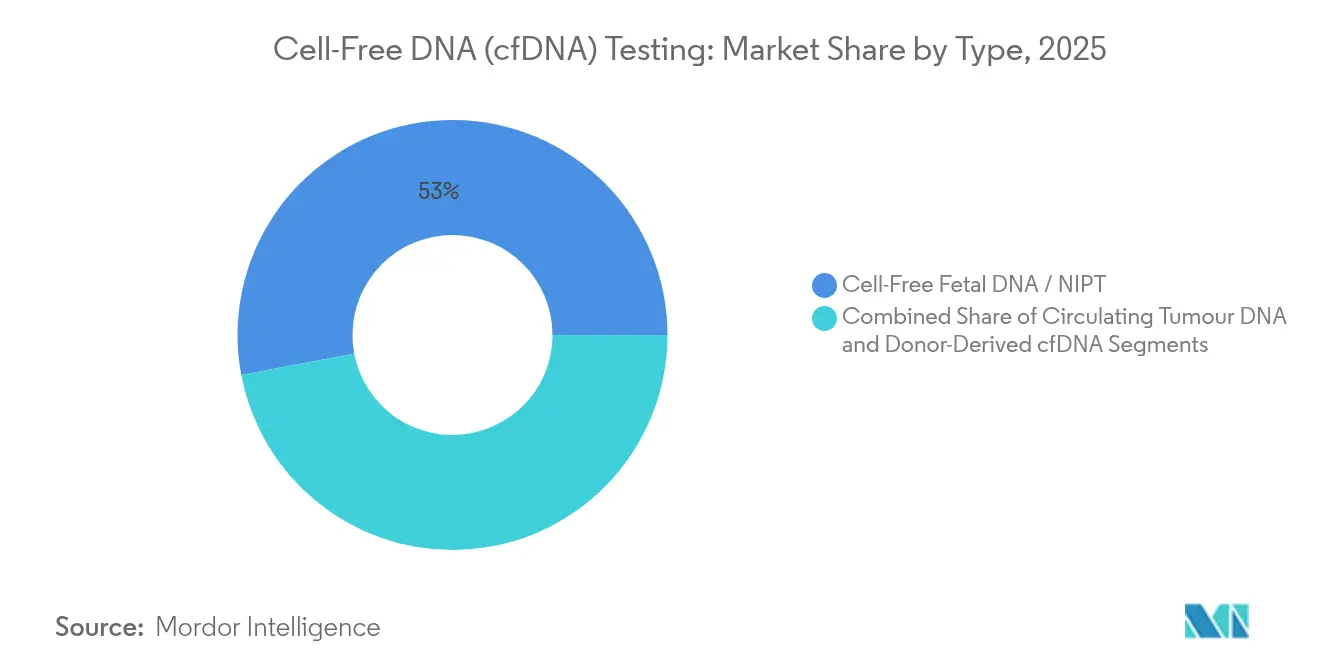

- タイプ別では、無細胞胎児DNAが2025年の無細胞DNA検査市場シェアの52.98%を占め、ドナー由来cfDNAは2031年にかけて年平均成長率15.02%で成長する見込みです。

- 技術別では、大規模並列ショットガンシーケンシングが2025年に43.92%の収益シェアでトップを占め、デジタルPCRは2031年にかけて年平均成長率14.35%で上昇する見通しです。

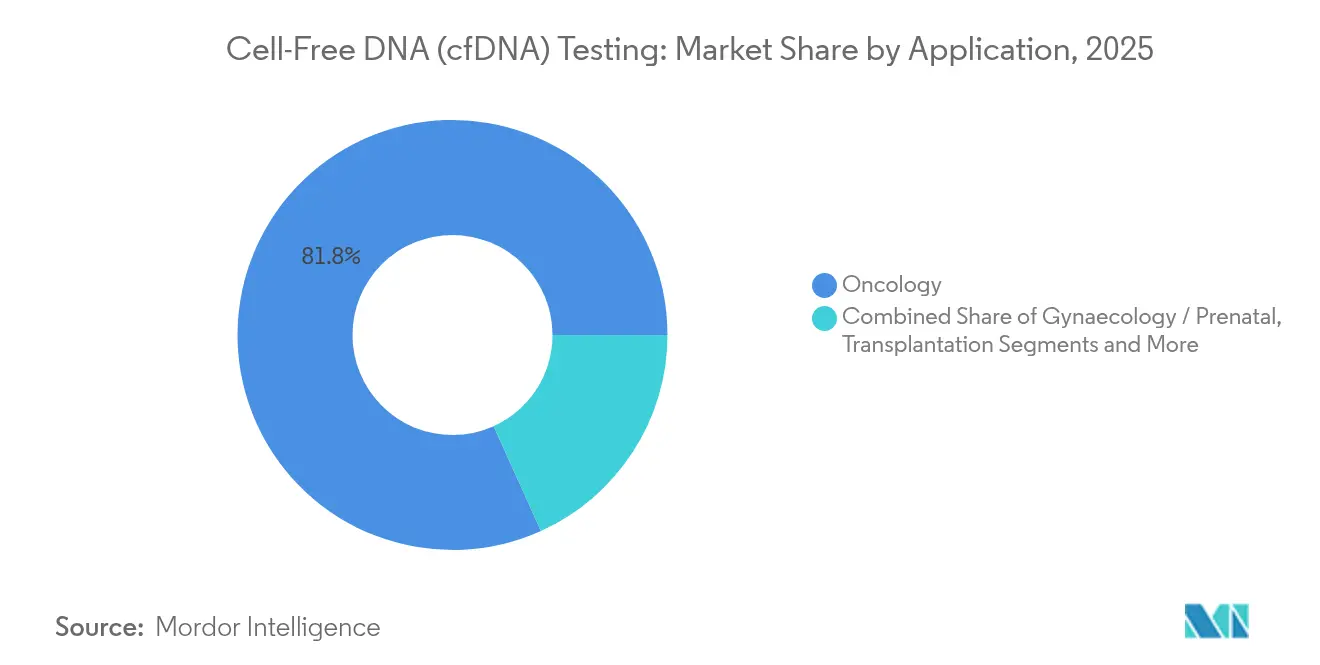

- 用途別では、腫瘍学が2025年の無細胞DNA検査市場規模の81.75%を占め、移植は予測期間中に年平均成長率15.95%を達成する見込みです。

- エンドユーザー別では、臨床検査室が2025年に51.08%の収益を獲得し、研究・学術機関が年平均成長率14.42%で最も急速な成長軌道を示しています。

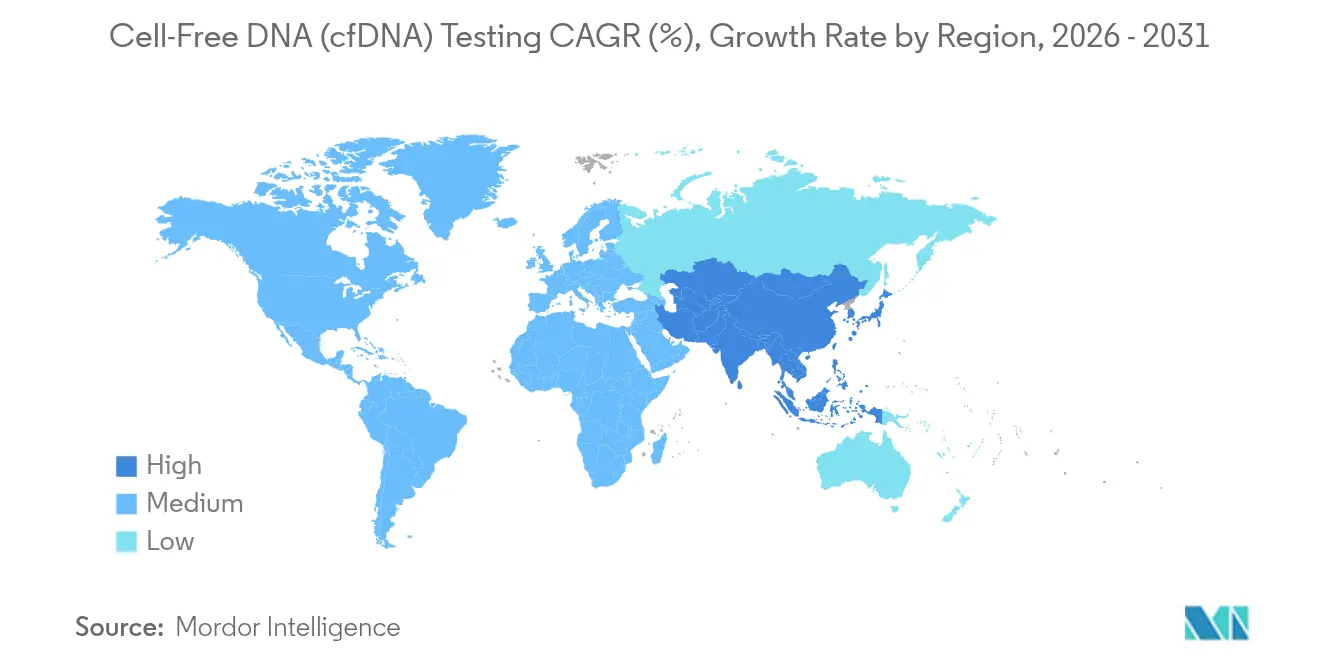

- 地域別では、北米が2025年の無細胞DNA検査市場の47.96%を占め、アジア太平洋は2031年にかけて年平均成長率14.65%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の無細胞DNA検査市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NIPTが第一線の 出生前スクリーニングとなる | +2.1% | 北米、欧州、段階的に グローバル | 短期(2年以内) |

| 液体生検が 日常的な腫瘍学ケアに統合される | +3.2% | 北米、欧州 | 中期(2〜4年) |

| 次世代シーケンシングコストの 急速な低下 | +2.8% | アジア太平洋、新興市場 | 中期(2〜4年) |

| cfDNA コンパニオン診断承認の規制の波 | +1.9% | 北米、欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 長断片cfDNAが 組織起源マッピングを可能にする | +1.7% | 先進市場 | 長期(4年以上) |

| AIトリアージが「報告不能」 NIPTサンプルを救済する | +1.5% | 世界の高ボリューム検査室 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NIPTが更新されたガイダンスのもとで第一線の出生前スクリーニングとなる

米国産科婦人科学会が発表したガイドラインは年齢に基づく制限を撤廃し、NIPTを普遍的な提供へと引き上げ、多くの先進国において検査対象人口を3〜4倍に拡大しています。21トリソミーの検出率は99.7%に達し、偽陽性率は0.04%と血清スクリーニングを大幅に上回ります。医療システムは侵襲的処置の大幅な減少を期待していますが、増加するフロントエンドの検査量を吸収するために事前承認ワークフローとカウンセリングプロトコルを更新する必要があります。

液体生検が日常的な腫瘍学ケアに統合される

メディケアの地域カバレッジ決定には少なくとも1つの循環腫瘍DNA(ctDNA)適応症が含まれるようになり、民間保険会社もそれに応じてポリシーを拡大しています。[2]マイケル・P・ダグラス、「ctDNA検査のカバレッジポリシー」、jnccn.org ctDNAモニタリングは画像診断より数ヶ月早く微小残存病変を検出し、より早期の治療介入を可能にします。血液ベースの大腸がんスクリーニングに対するFDA承認は、収益源を多様化し検査量を増加させる集団レベルの応用に向けた先例を確立しています。

次世代シーケンシングコストの急速な低下

全ゲノムシーケンシングは2024年に約600米ドルまで低下し、2026年までに200〜500米ドルに近づく見通しで、cfDNAアッセイの経済的障壁を下げています。消耗品は安価になっていますが、バイオインフォマティクスと品質管理が依然として総コストの最大70%を占めており、データ解析における効率化の必要性が浮き彫りになっています。

cfDNAコンパニオン診断承認の規制の波

FDAはDNAベースの微小残存病変検査をクラスII機器に再分類し、審査サイクルを短縮して薬剤・診断薬の共同開発を促進しています。[3]米国連邦官報、「微小残存病変測定のためのDNAベース検査の分類」、federalregister.gov IlluminaのTruSight腫瘍学包括キットは、新たなコンパニオン診断パイプラインを点火しうる広範な汎がん申請の典型例です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統一された前分析標準の 欠如 | −1.8% | 世界全体、新興市場でより深刻 | 中期(2〜4年) |

| 多がん早期発見に対する 償還のギャップ | −2.3% | 世界の価格感応性地域 | 長期(4年以上) |

| cfDNAのサイバーバイオセキュリティリスク | −1.2% | プライバシー規制地域 | 短期(2年以内) |

| 価格感応性地域における低コストの 血清または超音波スクリーニングとの競合 | −0.8% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

統一された前分析標準の欠如

採取チューブ、処理時間、保存温度のばらつきがcfDNA収量の変動性を3倍にし、アッセイの再現性を損なう可能性があります。9変異体参照パネルは標準化に向けた第一歩ですが、検査室間での採用状況は異なります。

多がん早期発見に対する償還のギャップ

支払者は、高い特異度と中程度の感度指標にもかかわらず費用対効果の不確実性を理由に、無症状集団への広範なスクリーニングへの資金提供を躊躇しています。長期的なアウトカムデータと予算影響モデルは依然として限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:胎児スクリーニングがリードし、移植が勢いを増す

無細胞胎児DNAは、普遍的スクリーニングガイダンスおよびマイクロ欠失・単一遺伝子疾患への拡大に支えられ、無細胞DNA検査市場における2025年収益の52.98%を維持しました。AIを活用したバイオインフォマティクスが再採血率を低下させ検査室効率を向上させ、セグメントのボリューム優位性を強化しています。循環腫瘍DNAは治療モニタリングに対する償還支援に支えられ、次に大きなシェアを保持しています。ドナー由来cfDNAは現時点では小さな貢献にとどまりますが、年平均成長率15.02%で拡大すると予測されています。DEFINE-HT試験の結果は、cfDNAが心臓移植片機能不全を生検の3倍優れた精度で予測することを示し、移植モニタリングを主流ケアへと推進するマイルストーンとなりました。ドナー由来アッセイの無細胞DNA検査市場規模は、メディケアがカバレッジを再確認し予測可能な償還経路を創出したことで急速に拡大する見込みです。

臨床的信頼の高まりが腎臓、心臓、肺移植全体での採用を促進しています。AlloSure腎臓およびAlloSure心臓などの商業的製品は、それぞれ2,841米ドルおよび2,753米ドルの償還という有利な経済性を示しています。この財務的確実性により、移植モニタリングは今後10年間で出生前スクリーニングの優位性に挑戦する位置づけとなっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:シーケンシングの牙城とデジタルPCRの急増

大規模並列ショットガンシーケンシングは、広範なゲノムカバレッジと成熟した臨床的検証により、2025年の無細胞DNA検査市場シェアの43.92%を確保しました。構造変異およびコピー数変化の検出において不可欠な存在であり続けています。しかしながら、デジタルPCRは単一分子感度と絶対定量の優位性に牽引され、年平均成長率14.35%を記録しています。新規KRASエクソン2ドロップオフアッセイは感度97.22%、特異度100%を達成し、臨床グレードの性能を示しています。

デジタルPCRの合理化されたワークフローと手頃な機器コストが小規模検査室への扉を開いています。同時に、標的シーケンシングは焦点を絞った腫瘍学パネルにおける関連性を維持し、新興の長鎖リードシーケンシングは短鎖リード法では見逃されるメチル化およびフラグメントミクスシグネチャーを解明しています。デジタルPCRプラットフォームに割り当てられた無細胞DNA検査市場規模は、迅速かつコスト効率の高いモニタリングへの需要の高まりを背景に加速する見込みです。

用途別:腫瘍学が支配的でありながら移植が加速

腫瘍学は2025年収益の81.75%を占め、治療選択および疾患サーベイランスにおけるctDNAの定着した使用を反映しています。治癒目的の薬物試験におけるctDNAエンドポイントを支持するFDAガイダンスが採用をさらに定着させています。この優位性にもかかわらず、移植はcfDNAが生検より早期に拒絶反応を予測するというエビデンスに牽引され、年平均成長率15.95%で最も急速に成長する用途となっています。移植向けの無細胞DNA検査市場規模は、支払者がアウトカムの優位性に合わせて償還を整備するにつれ、2031年までに意味のある規模に達すると予想されています。

婦人科・出生前検査は普遍的NIPTにより安定した需要を維持していますが、感染症および自己免疫疾患への応用は依然として初期段階にあります。フラグメントミクスとメチル化を活用した多がん早期発見は、変革的でありながら償還が制約された隣接領域を代表しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:検査室が統合を進め、学術機関が拡大

臨床検査室は、高ボリューム運営、確立された支払者契約、CLIA認定ワークフローの恩恵を受け、無細胞DNA検査市場における2025年収益の51.08%を支配しました。大規模ネットワークがシーケンシング、デジタルPCR、インフォマティクスを統合するにつれ、統合トレンドが加速しています。研究・学術機関はcfDNAアッセイをバイオマーカー発見と臨床試験の支援に活用し、年平均成長率14.42%で成長しています。

病院および分娩センターは重要ながらも安定した消費者であり続けていますが、AlloSeqなどの分散型検査キットが結果時間を24時間に短縮し、院内検査を経済的に実現可能にしています。新たな用途が登場するにつれ、専門検査室および学術医療センターが参照検査室への普及前に初期段階の検査を獲得するでしょう。

地域分析

北米は2025年の世界収益の47.96%を占め、FDA承認アッセイ、広範なメディケアカバレッジ、高度な検査室ネットワークを反映しています。シールド大腸がんスクリーニングおよびAlloSure償還率は、臨床的便益が明確な場合の支払者の意欲を示しています。しかし、遺伝性がん検査の否認率は2024年に27.4%に上昇し、進化する支払者基準と文書化要件を浮き彫りにしています。

アジア太平洋は世界最速の年平均成長率14.65%を記録する見込みです。中国、インド、東南アジアにおけるゲノミクスインフラの拡大により、検査室は地域研究で再発の84.4%検出率を達成したctDNA検査を提供できるようになっています。日本のCIRCULATEプログラムは、残存病変研究および全ゲノムcfDNAアッセイの採用に対する政府のコミットメントを示しています。

欧州は安定した緩やかな成長を示しています。国民医療制度が均一なカバレッジを促進していますが、国レベルの規制の相違により市場参入が複雑化しています。ドイツ、フランス、英国が利用をリードしていますが、シーケンシング能力の限界により小規模市場の進展は遅れています。

南米および中東・アフリカは依然として新興地域です。三次医療センターへの投資と官民パートナーシップが精密診断へのアクセスを拡大していますが、償還と臨床医の認知度は遅れています。超音波と血清マーカーが出生前スクリーニングを引き続き支配し、cfDNAの普及を遅らせています。これらの地域における無細胞DNA検査市場規模は、経済的スケールが検査あたりコストを引き下げることで成長するでしょう。

競合環境

業界は中程度の統合を示しています。Illumina、Natera、Guardant Healthは豊富な臨床エビデンスと規制上のノウハウを活用してシェアポジションを守っています。Nateraは2025年第1四半期に5億200万米ドルの収益を計上し、37%増加しており、検査ポートフォリオへの旺盛な需要を示しています。Illuminaの診断中心への転換とTempus AIとの協業は、研究から臨床収益源へのピボットを反映しています。

戦略的取り組みは、実行可能なアウトカムと支払者の節約を実証する臨床試験を中心に展開されています。CareDxのDEFINE-HT心臓移植試験は、ドナー由来cfDNAが拒絶反応の優れた予測因子であることを検証し、移植フランチャイズを強化しました。企業はまた、新たなFDAガイダンスによって容易になったコンパニオン診断の共同開発に向けて製薬パートナーを求めています。

多がんスクリーニングと感染症検査においてホワイトスペースの機会が残っています。Oxford Nanoporeなどのスタートアップが長鎖リードシーケンシング形式を推進し、BillionToOneなどの分子診断企業が追加の遺伝性疾患をカバーするパネルの幅を拡大しています。知的財産の状況が成熟しコストカーブが低下するにつれ、小規模なイノベーターが統合に吸収される前にニッチな用途を獲得する可能性があります。

無細胞DNA検査業界リーダー

Illumina, Inc.

F. Hoffmann-La Roche Ltd

Natera, Inc.

Thermo Fisher Scientific

Guardant Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BillionToOneは、米国産科婦人科学会推奨の5疾患および追加9疾患の劣性疾患をカバーする拡張版UNITYフェータルリスクスクリーンを発売しました。

- 2025年4月:NateraはDEFINE-HT試験結果を報告し、Prospera心臓cfDNAが移植片機能不全を生検の3倍優れた精度で予測することを示しました。

- 2025年4月:Illuminaは人工知能を新たなcfDNA疾患領域に適用するためTempus AIと提携しました。

- 2025年3月:CareDxは小児心臓移植および同時膵腎移植レシピエント全員を対象にAlloSure検査の商業的提供を開始しました。

世界の無細胞DNA検査市場レポートスコープ

無細胞DNA検査は、生体サンプル中の非細胞性DNAを分析し、主に遺伝性または遺伝子疾患に関連するゲノム変異を特定します。

無細胞DNA(cfDNA)検査市場は、タイプ、技術、用途、地域別にセグメント化されています。タイプ別では、無細胞胎児DNA(NIPT)、循環腫瘍DNA、ドナー由来無細胞DNAにセグメント化されています。技術別では、大規模並列ショットガンシーケンシング(MPSS)、標的型大規模並列シーケンシング(t-MPS)、一塩基多型(SNP)にセグメント化されています。用途別では、婦人科、腫瘍学、移植、その他にセグメント化されています。その他の用途には感染症、心血管疾患、遺伝的異常が含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカにセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 無細胞胎児DNA(NIPT) |

| 循環腫瘍DNA(ctDNA) |

| ドナー由来cfDNA(移植) |

| 大規模並列ショットガンシーケンシング(MPSS) |

| 標的型大規模並列シーケンシング(t-MPS) |

| 一塩基多型(SNP) |

| デジタルPCR / ddPCR |

| 婦人科・出生前 |

| 腫瘍学 |

| 移植 |

| 感染症およびその他 |

| 臨床検査室 |

| 病院および分娩センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 無細胞胎児DNA(NIPT) | |

| 循環腫瘍DNA(ctDNA) | ||

| ドナー由来cfDNA(移植) | ||

| 技術別 | 大規模並列ショットガンシーケンシング(MPSS) | |

| 標的型大規模並列シーケンシング(t-MPS) | ||

| 一塩基多型(SNP) | ||

| デジタルPCR / ddPCR | ||

| 用途別 | 婦人科・出生前 | |

| 腫瘍学 | ||

| 移植 | ||

| 感染症およびその他 | ||

| エンドユーザー別 | 臨床検査室 | |

| 病院および分娩センター | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

無細胞DNA検査市場の現在の価値はいくらですか?

市場は2026年に123億7,000万米ドルに達しており、2031年までに220億8,000万米ドルに達すると予測され、年平均成長率12.33%を反映しています。

無細胞DNA検査市場で最も急速に成長しているセグメントはどれですか?

移植モニタリング向けのドナー由来cfDNAが最も急速な上昇を示し、2031年にかけて年平均成長率15.02%で拡大しています。

シーケンシングコストが市場成長にとってなぜ重要なのですか?

シーケンシングは現在約600米ドルのコストであり、さらに低下傾向にあり、cfDNAアッセイをより多くの検査室にとって手頃なものにし、より広範な臨床利用を促進しています。

世界収益における北米のシェアはどのくらいですか?

北米は2025年の世界収益の47.96%を占め、FDA承認と安定した償還に支えられています。

大規模並列シーケンシングに挑戦している技術は何ですか?

デジタルPCRは絶対定量、高感度、低資本コストにより存在感を高めており、年平均成長率14.35%で成長しています。

多がん早期発見における主な償還上の障壁は何ですか?

支払者は、無症状集団スクリーニングを完全にカバーする前に長期的な費用対効果のエビデンスを必要としており、広範な普及を遅らせています。

最終更新日: