シンガポール半導体ファウンドリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

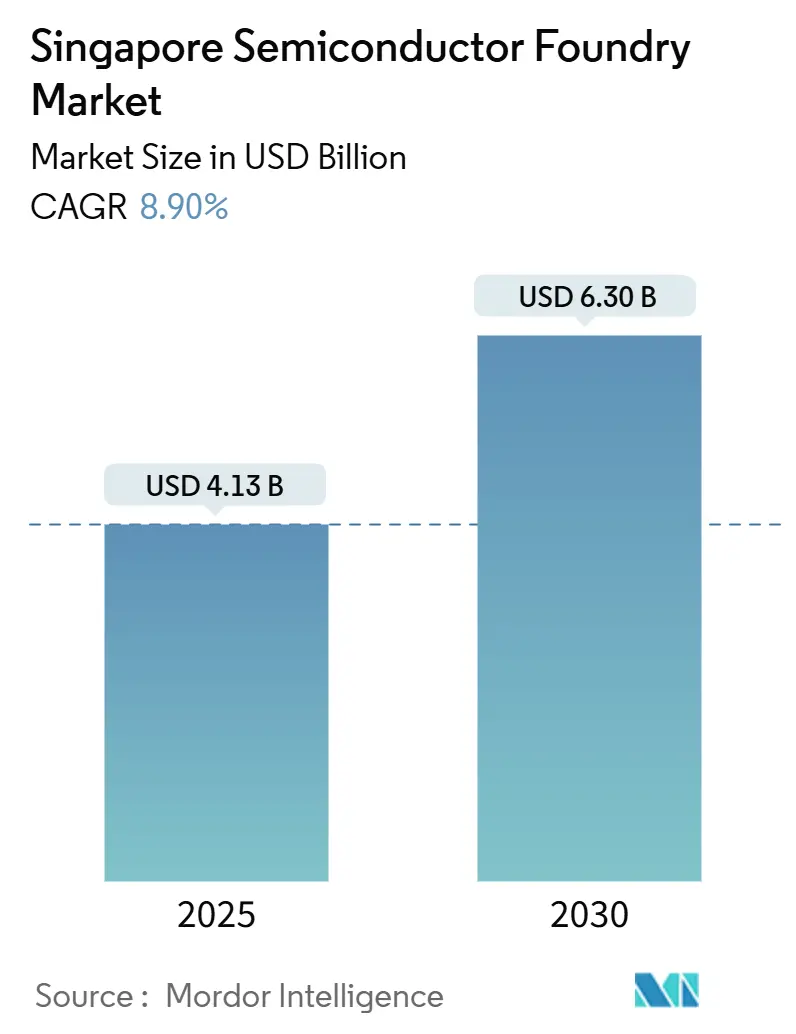

| 市場規模 (2025) | 4.13 十億米ドル |

| 市場規模 (2030) | 6.30 十億米ドル |

| 成長率 (2025 - 2030) | 8.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール半導体ファウンドリ市場分析

シンガポール半導体ファウンドリ市場規模**は2025年に40億1,300万米ドルとなり、2030年までに63億米ドルに達すると予測されており、同期間の年平均成長率は8.9%となります。強力な政府インセンティブ、地政学的に中立な立場、および成熟ノードプロセスにおける深く根付いた専門知識が、同国を従来の製造拠点に代わる優先的な選択肢として位置づけています。[1]経済開発庁、「シンガポールが半導体企業のイノベーション推進に最適な拠点である理由とは?」、edb.gov.sg GlobalFoundries、UMC、およびVisionPower-NXP合弁事業における設備拡張は、シンガポールが高い操業コストにもかかわらず品質と規模の両方を提供できるという確信を示しています。域内の電気自動車およびハイパフォーマンスコンピューティング顧客からの需要が稼働率を押し上げる一方、国家研究財団の先端ノードプロトタイピングプログラムが国内イノベーションパイプラインを拡大しています。同時に、エネルギー価格の上昇と労働市場の逼迫が成長見通しを抑制しており、メーカーは長期的な利益率を守るための自動化およびサステナビリティ投資へと向かっています。

主要レポートのポイント

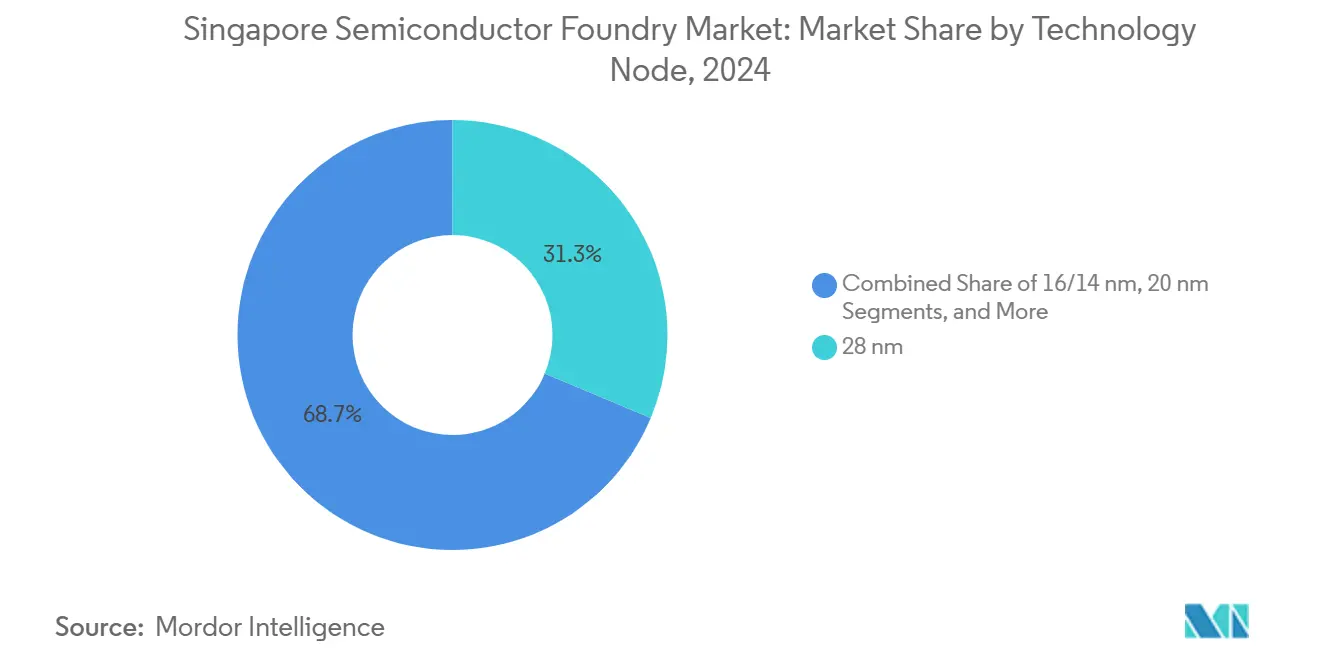

- 技術ノード別では、28 nmプロセスが2024年の**シンガポール半導体ファウンドリ市場シェア**の31.3%を占め、10/7/5 nm以下は2030年にかけて年平均成長率14.8%で成長する見込みです。

- ウェーハサイズ別では、300 mmが2024年の**シンガポール半導体ファウンドリ市場規模**の66.6%を占め、2030年にかけて年平均成長率12.4%で拡大しています。

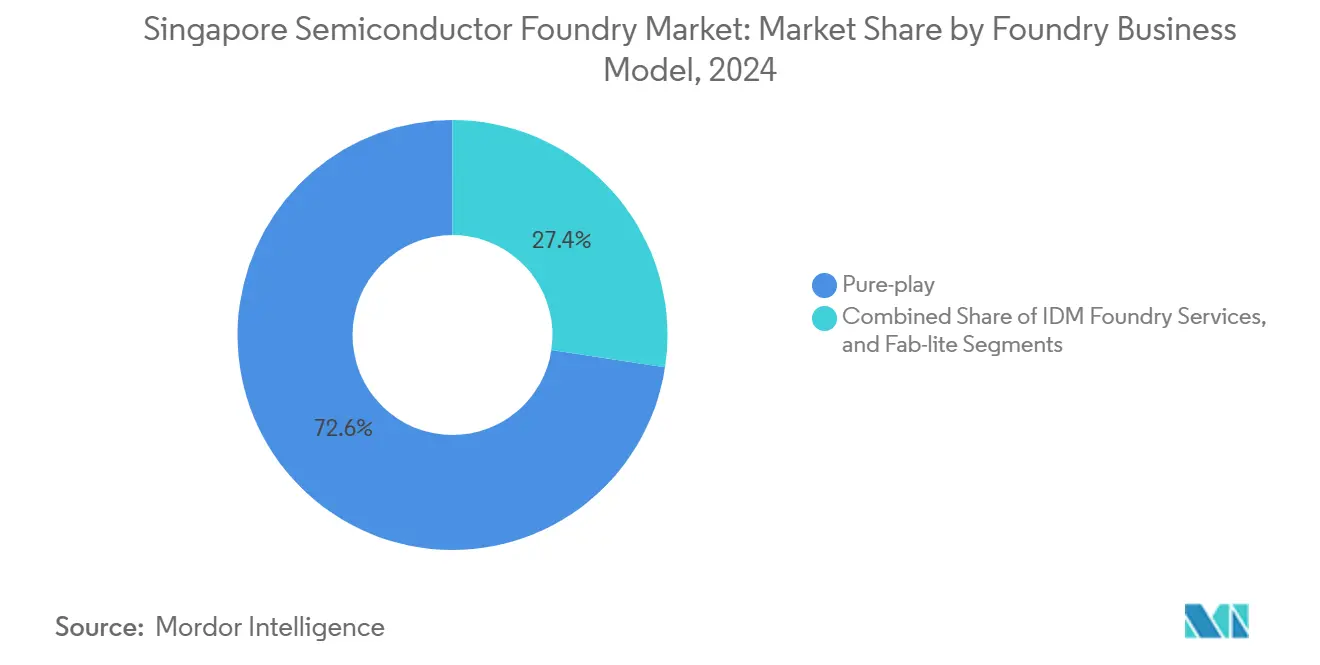

- ビジネスモデル別では、ピュアプレイサービスが2024年に72.6%の収益シェアを獲得し、IDMファウンドリサービスが2030年にかけて最高の予測年平均成長率13.2%を記録しました。

- アプリケーション別では、コンシューマーエレクトロニクスが2024年に38.3%の収益シェアでトップとなり、ハイパフォーマンスコンピューティングが2030年にかけて年平均成長率15.1%で拡大しています。

シンガポール半導体ファウンドリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シンガポールの半導体産業変革マップ2.0に基づく政府インセンティブ | +1.2% | 国内、域内サプライチェーンへの波及効果あり | 中期(2~4年) |

| GlobalFoundriesのタンピネスメガファブにおける300 mm設備拡張 | +0.8% | 国内、アジア太平洋地域の自動車サプライチェーンを支援 | 短期(2年以内) |

| 域内EVメーカーからの自動車グレードチップ需要の急増 | +1.5% | アジア太平洋地域中心、シンガポールおよびマレーシアに集中 | 長期(4年以上) |

| 国家研究財団の10 nm未満マルチプロジェクトウェーハプログラム | +0.7% | 国内、域内パートナーへの技術移転あり | 長期(4年以上) |

| 先端3Dヘテロジニアスパッケージングクラスターの成長 | +0.9% | 国内、グローバルな顧客基盤あり | 中期(2~4年) |

| ローカルデータセンターのエネルギー上限がHPCノードイノベーションを促進 | +0.6% | 国内、域内データセンターインフラへの影響あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シンガポールの半導体産業変革マップ2.0に基づく政府インセンティブ

2027年までに共有国家製造施設を設立するために5億シンガポールドル超が充当されており、先端パッケージング、ヘテロジニアスインテグレーション、および小ロットプロトタイピングを支援します。この資金援助により、スタートアップおよび中小企業が産業グレードのツールへのアクセスを得られ、大手企業とのコストおよび能力格差が縮小します。応用研究が優先されることで、設計会社が特殊デバイスをより迅速に商業化できます。初期段階のプロジェクトでは、民間対公共の共同投資比率がすでに3対1を記録しており、強力な乗数効果を示唆しています。産学間の連携を促進することで、本スキームはシンガポールにおける将来の生産を定着させる熟練人材と知的財産を育成します。

GlobalFoundriesのタンピネスメガファブにおける300 mm設備拡張

タンピネスサイトの段階的拡張により、2026年に追加の28 nm自動車認定ラインが稼働し、電力管理チップおよびアナログチップ向けの国内300 mm生産量が増加します。[2]GlobalFoundries Inc.、「GlobalFoundries、2024年第1四半期決算を発表」、gf.com 自動車OEMは同施設のAEC-Q100認証を高く評価しており、複数年の供給契約の締結が可能となっています。成熟ノードの専門化は、厳格な信頼性基準を満たせる競合他社が少ないため、魅力的な利益率をもたらします。設備容量は、EV生産を拡大している欧州およびアジアの自動車メーカーからの顧客発注に合わせて調整されています。自動化のアップグレードによりサイクルタイムが短縮され、コスト競争型の競合他社との差別化がさらに進んでいます。

域内EVメーカーからの自動車グレードチップ需要の急増

高級EVには3,000個以上の半導体部品が使用されており、従来の車両の3倍の搭載量となっています。シンガポールのファブはパワーデバイス、バッテリー管理IC、およびセンサーハブに集中しており、これらはすべて自律走行および電動パワートレインにとって極めて重要です。東南アジアおよび中国の自動車メーカーが台湾からのデュアルソーシングを進めており、シンガポールの受注残が増加しています。長い認定サイクルと機能安全要件が新規参入を抑制し、安定した収益源を確保しています。隣国マレーシアの補完的なバックエンドサービスが、グローバルなティア1サプライヤーにとって魅力的な一体的な域内EVチップクラスターを形成しています。

国家研究財団の10 nm未満マルチプロジェクトウェーハプログラム

本プログラムにより、地元の設計会社はファウンドリの全費用を負担することなく、最先端ノードでテストチップのテープアウトが可能となります。[3]シンガポール国家研究財団、「中規模センター」、nrf.gov.sg 先端リソグラフィへのアクセスにより、AI、5G、および量子デバイスの研究開発が加速するとともに、極端紫外線プロセスフローにおける人材スキルが向上します。参加協定には知識移転条項が含まれており、シンガポールのファブにベストプラクティスが段階的に組み込まれます。スピンオフIPはグローバルなチップリーダーにライセンス供与でき、ロイヤルティ収益チャネルが開かれます。長期的には、本イニシアチブが複雑なデバイスのパイプラインを育成し、商業的な量産が新たな設備投資を正当化する段階で量産へと移行します。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シンガポールのグリーンプラン2030に対するエネルギーおよび水の高い使用強度 | -0.8% | 国内、域内製造コストへの影響あり | 長期(4年以上) |

| 経験豊富な半導体エンジニアの不足 | -1.1% | 国内、域内人材競争の影響あり | 短期(2年以内) |

| 2030年以降の新規ファブ向け工業用地の不足 | -0.6% | 国内、長期的な設備拡張に影響 | 長期(4年以上) |

| EUVツール納入に関する輸出規制リスク | -0.4% | グローバル、シンガポールの先端ノード計画への具体的な影響あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シンガポールのグリーンプラン2030に対するエネルギーおよび水の高い使用強度

半導体工場とデータセンターはすでに国家電力網に負荷をかけており、2050年のカーボンニュートラル目標達成に課題をもたらしています。新規ファブはエネルギー回収システム、オンサイト太陽光発電、および高度な水再利用モジュールを導入する必要があり、初期コストが増大し投資回収期間が長期化します。グリーン技術向けのインセンティブがこれらの費用を部分的に相殺する一方、継続的な炭素価格メカニズムが営業利益率を圧迫しています。スコープ3排出量削減を追求する企業は、検証可能なサステナビリティ認証を持つサプライヤーを優先しており、遅れをとる企業にエコアップグレードの加速を迫っています。設備容量の成長と環境保全のバランスを取ることは、依然として微妙な政策上のトレードオフです。

経験豊富な半導体エンジニアの不足

プロセスインテグレーションおよび設備保守の職種における欠員率は2024年に二桁台に上昇し、人材開発省は複数の半導体職種を不足職種リストに追加しました。[4]経済開発庁、「シンガポールは産業ニーズに応えるために半導体人材をどのように育成しているか?」、edb.gov.sg 企業がマレーシアおよび台湾の雇用主との人材獲得競争を繰り広げる中、エンジニアリング給与は前年比で少なくとも15%上昇しました。ポリテクニクはマイクロエレクトロニクスコースの定員を増やしていますが、新しい卒業生は2027年以前には輩出されません。それまでの間、メーカーは拡張要員の確保に向けて加速的なリスキリングプログラムと外国人材枠に依存しています。高い人件費はシンガポールの価格設定の余地を狭めていますが、自動化が一部の圧力を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:成熟ノードが自動車革命を牽引

28 nmノードは2024年の収益の31.3%を占め、機能安全基準を満たす信頼性の高いコスト効率の良いプラットフォームに対する顧客の選好を裏付けています。**シンガポール半導体ファウンドリ市場**はこの優位点を活用して、EVおよび産業顧客との長期契約を確保しています。自律走行やスマートファクトリーの導入が最先端コストを負担せずに高い性能を必要とするため、16/14 nmおよび20 nmプロセスへの需要が高まっています。一方、NRFのウェーハプログラムから10 nm未満のプロトタイプが生まれており、地元の設計会社を将来のハイパフォーマンスコンピューティング機会に向けて位置づけています。現在の先端ノード生産量は限られていますが、年平均成長率14.8%はAIアクセラレータおよびデータセンターSoCへの最終的な転換を示しています。

EUVツールの迅速な導入は輸出規制の許可に依存しており、即時の設備容量に上限を設けています。それでも、成熟ノードにおけるシンガポールのプロセスエンジニア人材プールは差別化要因であり続けています。自動車および産業バイヤーはトランジスタ密度よりも歩留まりと信頼性を重視するためです。バランスの取れたノードミックスは、コンシューマーエレクトロニクスの景気循環からファブを守りながら、先端ノードの経済性が改善した場合のアップグレードパスを提供します。UMCおよびVisionPowerによる22/28 nm帯への継続的な投資は、パワートレインおよび安全システムの量産における同国の専門化を強化し、中国の積極的な競争に対してより脆弱性の低いセグメントでの価格決定力を維持しています。

ウェーハサイズ別:300 mmインフラの優位性

300 mmウェーハのシンガポール半導体ファウンドリ市場規模は2024年の総生産量の66.6%を占め、規模の経済と高い自動車チップ量に支えられて年平均成長率12.4%で成長する見込みです。大型ウェーハはダイあたりのコストを低減し、複数年のEV契約入札において地元ファブに優位性をもたらします。自動化投資がスループットと歩留まりを向上させ、工場がプレミアム品質と競争力のある価格設定のバランスを取ることを可能にします。JTCの土地確保戦略は300 mmパーク向けにより多くのスペースを確保しており、今後10年間の拡張余地を確保しています。

一方、200 mmラインは再設計コストが移行を妨げるRF、アナログ、およびMEMSアプリケーションに対応しています。シェアは徐々に低下しているものの、ニッチな需要と償却済み設備により、これらのラインは引き続き収益性を維持しています。150 mm未満のウェーハはレガシーまたは特殊用途のニーズを満たしていますが、成長は微小です。300 mm設備容量へのシンガポールの注力は、より大きな基板上で実施される先端パッケージングの恩恵を受けるチップレットおよびヘテロジニアスインテグレーションデバイスに向けたグローバルトレンドと一致しています。その結果としての規模が、高量産自動車および産業用半導体における域内の主要拠点としての同国の役割を強固なものにしています。

ファウンドリビジネスモデル別:ピュアプレイ専門化戦略

ピュアプレイオペレーターは2024年の収益の72.6%を獲得し、統合デバイス生産よりも受託製造を志向するシンガポールの方向性を裏付けています。このモデルにより、GlobalFoundries、UMC、およびVisionPowerはチャネルコンフリクトなしに複数のファブレスおよびIDMクライアントにサービスを提供できます。高い設備稼働率がコスト回収を改善し、特殊プロセスおよび自動車認定への再投資を支援します。カスタム化学品またはセキュリティ保証を必要とするIDMは、オーバーフロー生産をアウトソーシングするケースが増えており、ピュアプレイラインに追加的な量をもたらしています。

新規ファブの資本集約性が部分的なアウトソーシング戦略を妨げるため、ファブライト活動は依然として限定的です。代わりに、企業はアウトソーシングに完全にコミットするか、専用の自社設備に投資するかのいずれかを選択しています。**シンガポール半導体ファウンドリ市場**はピュアプレイの柔軟性から恩恵を受けており、ファブは上昇サイクル中に最高利益率のセグメントに設備容量を迅速に割り当てながら、安定した稼働率のための長期契約を維持できます。UMCおよびVisionPowerによる22/28 nm拡張の予定がピュアプレイモデルをさらに定着させ、自動車グレードチップの信頼できる第三者製造拠点としてのシンガポールの評判を確固たるものにしています。

アプリケーション別:コンシューマーエレクトロニクスのリーダーシップとHPCの加速

コンシューマーエレクトロニクスおよび通信デバイスは2024年のウェーハ投入量の38.3%を占め、アジアのスマートフォンおよびIoT組立業者との深い結びつきを反映しています。それでも、ハイパフォーマンスコンピューティングはAI主導のサーバー需要に支えられて年平均成長率15.1%で最速の拡大を記録しました。このトレンドにより、シンガポールのファブが高密度SRAMおよびインターポーザーベースのGPU生産の認定を受けるにつれて、プレミアム収益源が開かれます。自動車アプリケーションは、車両あたりのシリコン搭載量の増加を義務付ける域内EV施策に触媒されて急速な上昇を続けています。

産業およびIoTセグメントは、シンガポールのスマートネーション施策とASEANのファクトリーオートメーションプロジェクトに支えられて安定した中一桁台の成長を維持しています。医療、航空宇宙、および通信インフラなどのその他のカテゴリーが設備容量配分を支配することなく需要を補完しています。進化するミックスは、景気循環的なコンシューマーデバイス受注からの分散化により回復力を高めています。また、より高付加価値のマイクロエレクトロニクスを獲得するという政府の優先事項を補完し、グローバルなサプライチェーン再編の中でも**シンガポール半導体ファウンドリ市場**を持続的な収益性に向けて位置づけています。

地理的分析

シンガポールの港湾立地と世界クラスの物流ネットワークにより、加工済みウェーハをマレーシアのOSATパートナーへ当日出荷することが可能となり、厳格な納期を要求する自動車顧客のサイクルタイムが大幅に短縮されます。日本の化学品サプライヤーおよび韓国の設備ベンダーへの近接性が入荷サプライを合理化し、バッファー在庫ニーズと運転資本を削減します。これらの構造的優位性が、域内のEVおよびAIチップ需要の加速に伴い**シンガポール半導体ファウンドリ市場**を支えています。

隣国マレーシアとの関係は競争ではなく補完性を特徴としており、マレーシアの組立・テスト工場がシンガポールのフロントエンド生産を吸収しています。共同顧客ロードショーは、台湾または中国本土の単一拠点依存からのリスク分散を提供する統合されたASEANバリューチェーンを示しています。一方、ベトナムとインドネシアはより低い人件費で参入レベルのファブを誘致していますが、インフラの限界と長い通関手続きにより、シンガポールの成熟ノードのコアニッチを侵食するには至っていません。

それでも、中国本土の補助金付きファブからの激しい競争が価格圧力をもたらしており、シンガポールはゼロ欠陥の品質実績とISO 26262準拠でこれに対抗しています。政府支援の研究開発ハブにより、地元ファブは成熟ノードに注力しながらも技術的な競争力を維持しています。アジア太平洋地域の半導体市場が2030年までに300億米ドルに近づく中、シンガポールの安定した年平均成長率8.9%は、品質主導の専門化戦略が域内の競合他社の台頭にもかかわらず依然として有効であることを示しています。

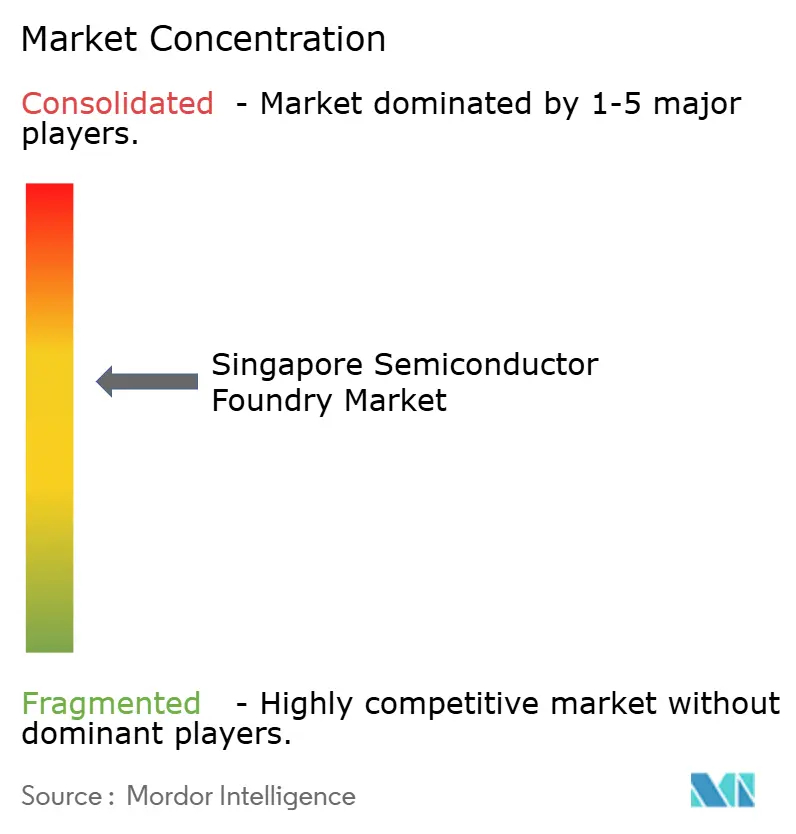

競争環境

国内市場にはわずかな支配的プレーヤーが存在し、GlobalFoundries、UMC、およびVisionPower-NXP合弁事業が設置設備容量の相当なシェアを共同で保有しています。そのリーダーシップは、特殊な自動車認定、厳格な顧客監査、およびティア1システムサプライヤーとの長年の関係に基づいています。新規参入者は多額の設備投資と厳格な信頼性認証に直面しており、認定サイクルが2年を超えるため、自然と過密化が抑制されています。

戦略的な焦点はインダストリー4.0プロセス制御に向かっています。工場はIoTセンサー、ビッグデータ分析、およびクローズドループ歩留まり管理を導入して高い人件費を相殺しています。例えば、GlobalFoundriesのタンピネスサイトはAI駆動の計測を採用し、ライン欠陥率を二桁台削減することで欧州の自動車メーカーからのリピート受注を確保しました。UMCでは、予知保全アルゴリズムがダウンタイムを削減し、ファブが契約マイルストーンより早く28 nm量産を拡大することを可能にしました。

設備大手との協力がさらなる差別化の層を加えています。Applied MaterialsのEPICプラットフォームが先端パッケージング研究開発のための地元エコシステムを支えており、シンガポールのファブに次世代ツールへの早期アクセスを提供しています。Micronの近日稼働予定の高帯域幅メモリパッケージング工場は、高帯域幅メモリ組立における知識波及効果を強化し、低コスト地域との能力格差を拡大します。適度な集中度にもかかわらず、主要プレーヤーがそれぞれ異なるアプリケーションスライスをターゲットとしているため、競争激度は抑制されており、正面からの価格競争が最小化されています。

シンガポール半導体ファウンドリ産業のリーダー企業

GlobalFoundries Singapore Pte. Ltd.

United Microelectronics Corporation

Taiwan Semiconductor Manufacturing Company Ltd.

Samsung Foundry

Tower Semiconductor Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:タンピネスに5億シンガポールドル相当の国家半導体研究開発施設が発表され、2027年までに中小企業が共有ツールへのアクセスを得られるようになります。

- 2025年1月:Micron Technologyが70億米ドルの高帯域幅メモリパッケージング施設の着工式を行い、当初1,400人の雇用を創出し3,000人規模に拡大する予定で、AIを中心としたデバイスにおけるシンガポールの役割を強化します。

- 2024年12月:VisionPower Semiconductor Manufacturing Companyが78億米ドルの300 mmファブの建設を開始し、2029年までに月産55,000枚のウェーハを目指す計画で、シンガポール最大の単一半導体投資となります。

- 2024年11月:Applied MaterialsがA*STARとのパートナーシップのもと、先端チップパッケージング技術の商業化を加速するためのEPICコラボレーションモデルを立ち上げました。

シンガポール半導体ファウンドリ市場レポートの範囲

| 10/7/5 nm以下 |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm以上 |

| 300 mm |

| 200 mm |

| 150 mm未満 |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| コンシューマーエレクトロニクスおよび通信 |

| 自動車 |

| 産業およびIoT |

| ハイパフォーマンスコンピューティング(HPC) |

| その他のアプリケーション |

| 技術ノード別 | 10/7/5 nm以下 |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm以上 | |

| ウェーハサイズ別 | 300 mm |

| 200 mm | |

| 150 mm未満 | |

| ファウンドリビジネスモデル別 | ピュアプレイ |

| IDMファウンドリサービス | |

| ファブライト | |

| アプリケーション別 | コンシューマーエレクトロニクスおよび通信 |

| 自動車 | |

| 産業およびIoT | |

| ハイパフォーマンスコンピューティング(HPC) | |

| その他のアプリケーション |

レポートで回答される主要な質問

シンガポール半導体ファウンドリ市場の現在の規模はどのくらいですか?

2025年時点で40億1,300万米ドルと評価されており、2030年までに63億米ドルに達すると予測されています。

シンガポールのファウンドリセクターに期待される年平均成長率はどのくらいですか?

市場は2025年から2030年にかけて年平均成長率8.9%で拡大すると予測されています。

国内生産を支配する技術ノードはどれですか?

成熟した28 nmプロセスが、自動車および産業需要の強さにより2024年の収益シェアの31.3%でトップとなりました。

シンガポールにおいて300 mmウェーハ設備容量がなぜ重要なのですか?

300 mmセグメントは生産量の66.6%を占め、大型ウェーハが高量産自動車チップのダイあたりコストを削減するため、年平均成長率12.4%で成長しています。

ファウンドリ拡張を遅らせる可能性のある課題は何ですか?

グリーンプラン2030に関連するエネルギーコストの上昇と経験豊富な半導体エンジニアの不足が近期の成長に重くのしかかっています。

新規ファブへの投資が最も多い企業はどこですか?

UMC、VisionPower-NXP合弁事業、およびGlobalFoundriesはそれぞれ2029年までに22/28 nm設備容量を拡大する数十億ドル規模のプロジェクトを有しています。

最終更新日: