マレーシア半導体ファウンドリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

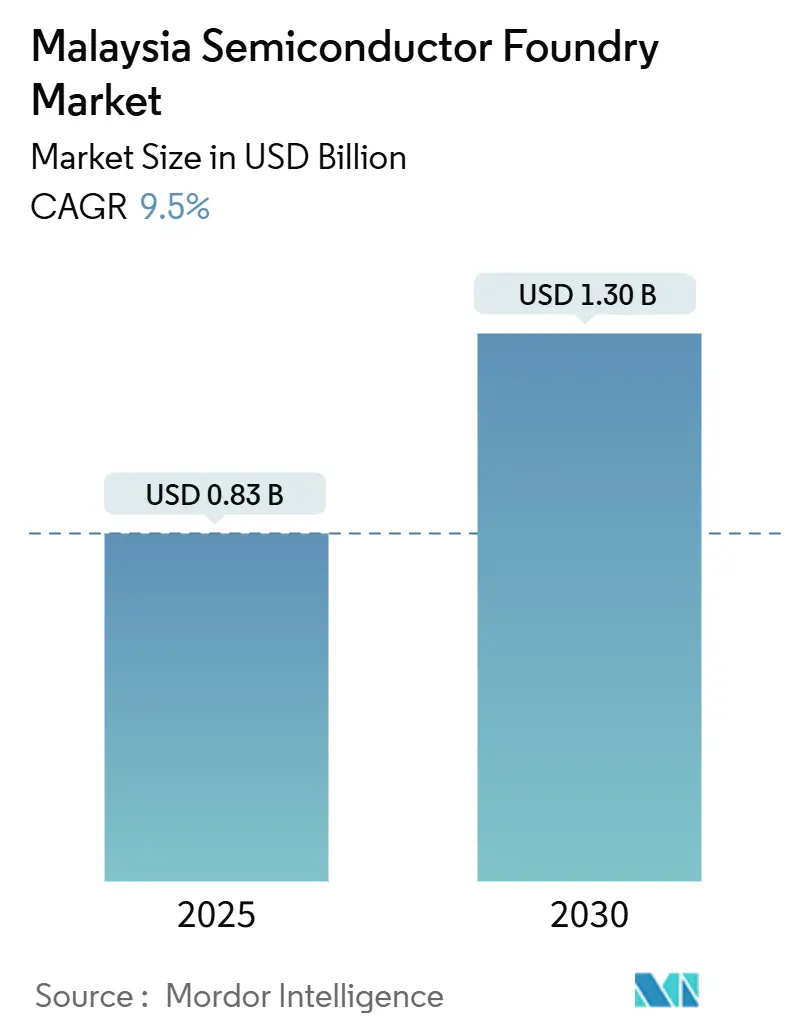

| 市場規模 (2025) | 0.83 十億米ドル |

| 市場規模 (2030) | 1.30 十億米ドル |

| 成長率 (2025 - 2030) | 9.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア半導体ファウンドリ市場分析

マレーシア半導体ファウンドリ市場規模は2025年に8億3,000万米ドルと評価され、2030年までに13億米ドルに達すると予測されており、年平均成長率9.5%で拡大します。「チャイナプラスワン」多様化に関連した持続的な資金流入、10年間にわたる250億リンギット(53億3,000万米ドル)の国家半導体戦略、および2021年から2023年の間に発表された250億米ドルを超えるデータセンターおよびチップ投資が、マレーシア半導体ファウンドリ市場の成長軌道を支えています。[1]サウスチャイナモーニングポスト、「シリコンラリー:マレーシアは半導体の栄光を取り戻せるか」、scmp.com 自動車エレクトロニクス向けの成熟ノードの信頼性、AI対応高性能コンピューティングへの需要加速、およびファブのユーティリティコストを低下させる再生可能エネルギー容量の拡大が、さらにポジティブな勢いを強化しています。グローバルサプライチェーンの再編が先進パッケージングおよび最終テスト業務をペナンおよびクリムに誘導し続けており、2025年の平均ファブ稼働率は85%を超えています。一方、ARMおよびその他のIP所有者との新たなパートナーシップは、マレーシアの設計エンジニアリング人材不足を解消し、マレーシア半導体ファウンドリ市場をより高付加価値のフロントエンド活動へと転換することを目指しています。

主要レポートのポイント

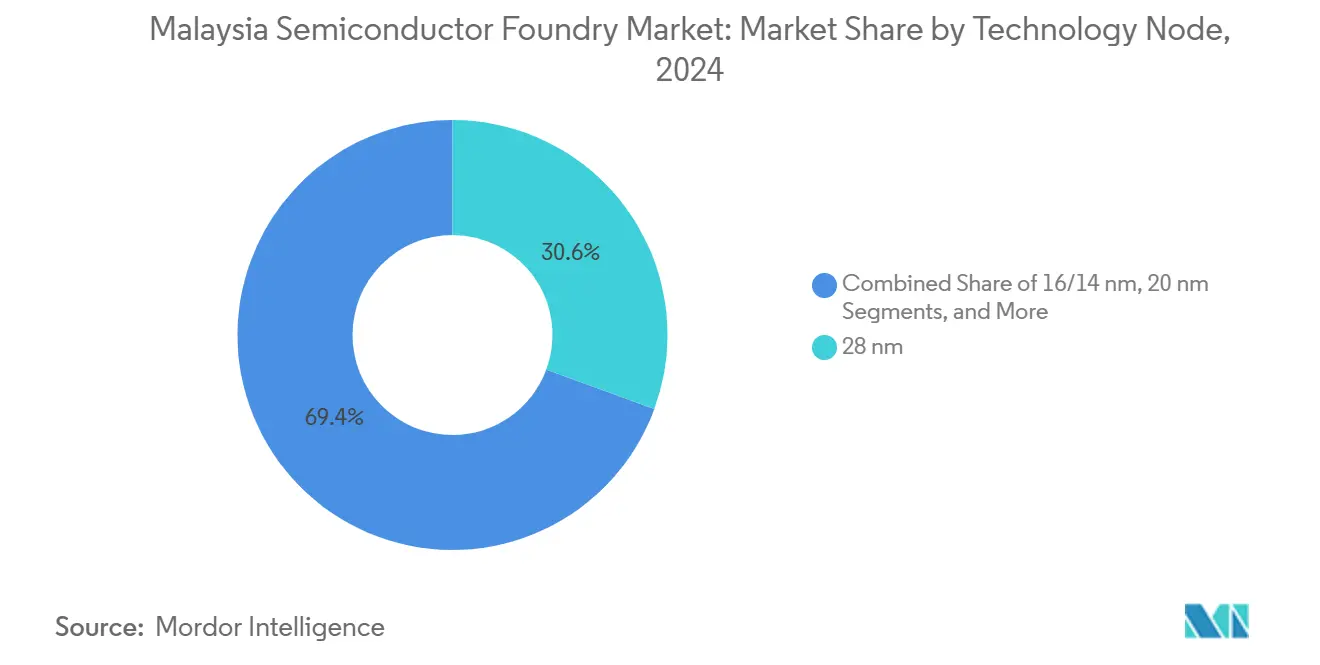

- 技術ノード別では、28 nmプロセスが2024年のマレーシア半導体ファウンドリ市場シェアの30.6%をリードし、10/7/5 nmノードは2030年までに15.2%の年平均成長率を記録すると予測されています。

- ウェーハサイズ別では、300 mm生産が2024年のマレーシア半導体ファウンドリ市場規模の60.4%を占め、2030年まで年平均成長率12.4%で拡大すると見込まれています。

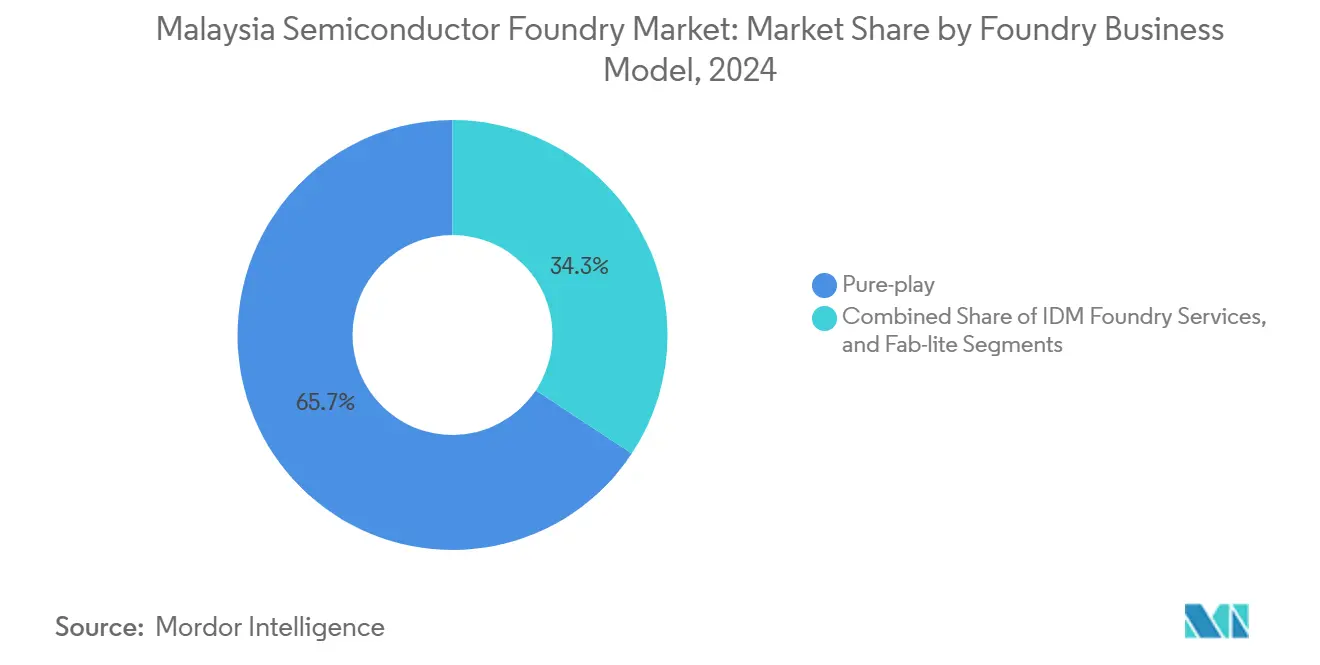

- ファウンドリモデル別では、ピュアプレイオペレーターが2024年に65.7%の収益シェアを保持し、そのセグメントは2030年まで年平均成長率13.2%で成長すると予測されています。

- アプリケーション別では、コンシューマーエレクトロニクスおよび通信が2024年のマレーシア半導体ファウンドリ市場規模の40.2%を占め、高性能コンピューティングは2030年まで年平均成長率15.1%で進展しています。

マレーシア半導体ファウンドリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟ノード自動車チップに対するグローバル需要の急増 | +2.1% | ペナンおよびクリム工業地帯に集中したグローバル規模 | 中期(2~4年) |

| マレーシアの国家投資目標(NIA)に基づく政府インセンティブ | +1.8% | セランゴール州、ペナン州、ジョホール州に重点を置いた全国規模 | 長期(4年以上) |

| 中国本土からのグローバルサプライチェーン多様化の拡大 | +2.3% | 東南アジア全域への波及効果を伴うグローバル規模 | 短期(2年以内) |

| 国内エレクトロニクス製造エコシステムの成長(EMS、OSAT、設計ハウス) | +1.5% | ペナン、クリム、セランゴールで初期利益を得る全国規模 | 中期(2~4年) |

| ペナンにおけるシリコンフォトニクスラインの急速な普及 | +0.9% | ペナンに集中し、クリムへ拡大する地域規模 | 長期(4年以上) |

| 再生可能エネルギー源の整備によるファブ運営コストの低下 | +0.7% | 工業地帯を優先とした全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟ノード自動車チップに対するグローバル需要の急増

自動車の電動化により、バッテリー制御、電力管理、センサーフュージョン機能を支える実績ある45 nm~28 nmノードへの需要が高まっています。STMicroelectronicsは、電気自動車の普及率が2023年の世界自動車販売の15%から2030年までに40%に上昇すると予測しており、過酷な熱サイクルに耐える高信頼性チップの必要性が高まっています。[2]STMicroelectronics、「会社プレゼンテーション」、st.com マレーシアは自動車AEC-Q100規格に適合した複数の200 mmおよび300 mmファブを有しており、サプライヤーが容量制約のある台湾および中国本土の工場から多様化することを可能にしています。2021年から2022年の自動車半導体不足は、顧客が多様化した成熟ノード調達に置く戦略的プレミアムを強化し、ペナンのファウンドリはその期間中も85%を超える稼働率を維持し続けました。自動車における長い設計サイクルは、マレーシア半導体ファウンドリ市場を安定させる複数年にわたるウェーハ注文の固定化を確保します。

マレーシアの国家投資目標(NIA)に基づく政府インセンティブ

10年間にわたる250億リンギット(53億3,000万米ドル)の配分は、地元プレーヤーをバックエンドアセンブリからフロントエンド設計・製造へとバリューチェーンを上昇させる助成金、研修、インフラ整備を支援します。目標には6万人のエンジニアと100社の半導体関連スタートアップが含まれており、業界ニーズに対して年間4万5,000人のエンジニア不足に直接対処しています。2億5,000万米ドルのARM協定などの体系的なパートナーシップはIPアクセスと人材育成パイプラインを提供し、財政的インセンティブが持続可能なノウハウに転換されることを確保します。税制優遇措置、許可手続きの合理化、グリーンエネルギー補助金を組み合わせることで、セランゴールおよびジョホールの新規ファブの運営コストを低下させ、市場投入までの時間を短縮します。

中国本土からのグローバルサプライチェーン多様化の拡大

先進チップに対する米国の輸出規制の強化が「チャイナプラスワン」再編を加速させており、マレーシア半導体ファウンドリ市場は即座の上流への波及効果を受けています。マレーシアは2023年に米国向けチップアセンブリ輸入の最大の単一供給源となり、2024年初頭の米国向け輸出額は12.1%増加しました。多国籍企業はマレーシアの中立的な貿易ポジションを活用するため、設計、先進テスト、ウェーハレベルRDLラインをペナン経由でルーティングしています。平均6ヶ月という近隣経済圏の18ヶ月と比較して短縮されたインフラ承認の加速により、立ち上げ期間が短縮され、クラウドおよびAIチップセットベンダーからのコミットメントが確保されています。

国内EMS・OSAT・設計ハウスエコシステムの成長

垂直クラスタリングが近接性の恩恵を解放します。地元のOSATプレーヤーはピュアプレイファウンドリから半径30 km以内に位置しており、ウェーハ輸送時間を短縮し、同シフトでの故障解析を可能にしています。2024年に開設されたセランゴールの集積回路設計ハブは400人以上のエンジニアを収容し、Phisonなどのアンカーテナントを誘致しています。知識のスピルオーバーが学習サイクルを加速させる一方、共有クリーンルームロジスティクスは特殊ガスおよびフォトレジスト材料において二桁台の節約をもたらします。エコシステム効果は、循環的な需要変動を通じてマレーシア半導体ファウンドリ市場を支える増分的な容量予約を促進します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本集約度と長い回収期間 | -1.4% | マレーシア地元企業に特に影響を与えるグローバル規模 | 長期(4年以上) |

| 先進ノードプロセスエンジニアリングにおける人材不足 | -1.1% | ペナンおよびクリムで深刻な不足が生じる全国規模 | 中期(2~4年) |

| 超高純度化学品の地元供給の限界 | -0.8% | すべての半導体製造サイトに影響する全国規模 | 中期(2~4年) |

| クリムおよびペナン工業地帯における水ストレスリスクの上昇 | -0.6% | 主要工業地帯に集中した地域規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本集約度と長い回収期間

最先端ファブは100億~200億米ドルの支出を必要とし、回収には7~10年を要します。2025年2月にIntelが90億米ドルのペナンウェーハファブ計画を保留にした決定は、企業の資本予算がより高い利益率の米国拡張に向けて急速に転換し得ることを示しています。マレーシアの中堅企業はそのような規模を資金調達するのに十分な深さの国内債務市場を持たず、合弁事業または外国過半数所有を余儀なくされています。2024年のSilterraのDNeXおよびCGPファンドへの2億7,300万リンギット(6,160万米ドル)での売却は、200 mm特殊ラインでさえ外部エクイティ注入の必要性を浮き彫りにしました。先進パッケージングはより低い資本閾値を提供しますが、フロントエンドリソグラフィへの移行という戦略的目標は資金調達のハードルによって制約されたままです。

先進ノードプロセスエンジニアリングにおける人材不足

大学は業界の5万人の需要に対して年間5,000人のエンジニアを卒業させており、新卒人材の15%が1年以内により高い報酬のシンガポールの職に移住しています。極端紫外線リソグラフィの専門家は特に不足しており、10 nmクラスプロセスの認定が遅れています。ViTroxは2023年に内部カレッジを設立しましたが、最初のコホートは2026年後半にようやく生産ラインに入りました。[3]InvestPenang、「ViTroxが人材不足解消のためにカレッジを設立」、investpenang.gov.my ARMの知識移転プログラムは助けになりますが、段階的にしか拡大せず、マレーシア半導体ファウンドリ市場のハイエンド成長軌道を制限する律速要因として人材が位置づけられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:成熟ノードが量を支え、先進ノードがプレミアム価格を解放する

28 nmクラスは2024年のマレーシア半導体ファウンドリ市場において30.6%の収益を獲得し、拡張温度範囲での検証済み信頼性を必要とする自動車および産業用制御ユニットによって牽引されました。一方、10/7/5 nmプロセスは即時の量は少ないものの、マレーシアのバックエンドハブを経由してルーティングされるAIアクセラレーターおよびデータセンターASIC需要の増加により、15.2%の予測年平均成長率を記録しています。ファウンドリオペレーターは、クリムのグリーンフィールドスペースを先進リソグラフィに充てながら、電力管理集積回路向けに高マージンの45 nmノードを維持することで設備投資のバランスを取っています。マレーシア半導体ファウンドリ産業は、したがって、ノードスペクトルの両端で価値を獲得し、単一ノード依存に関連する景気循環性を低減しています。

28 nmノードにおけるマレーシア半導体ファウンドリ市場規模の成長は、平面型SLC NANDと比較してプレミアム価格を誇る特殊組み込み不揮発性メモリモジュールによってさらに支えられており、成熟ノードが全体的な収益性に不可欠である理由を強調しています。地元ファブはツーリングロードマップを調整し、旧式の液浸ステッパーがフルシフトで稼働し続けるようにして、設備の減価償却がキャッシュフロー創出と同期するようにしています。先進ノードへの取り組みは、プロセスフローを提供する外国IDMとの共同研究開発を伴うことが多く、マレーシアのパートナーが過度な内部開発コストを負担することなく複数の中間ノードを飛び越えることを可能にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ別:300 mmのスケール経済がコストリーダーシップを強化する

300 mmセグメントは2024年のマレーシア半導体ファウンドリ市場規模の60.4%のシェアを保持しており、規模の経済がダイコストを低下させ、粗利益率の余地を高めています。28 nmにおいて200 mmから300 mmに移行すると、良品ダイあたりのコストが約40%低下し、コンシューマーおよび自動車用マイクロコントローラーの量産注文を引き付けています。2025年から2026年に予定されている300 mmツールの納入加速により、先進銅メタライゼーションのアップグレードが可能となり、マレーシアを進化する国際自動車品質監査に合わせています。

一方、200 mmラインは、装置の互換性が小径を好むシリコンカーバイドおよび窒化ガリウムパワーデバイスにとって不可欠なままです。InfineonのKulim投資はその戦略を示しています:2024年に200 mm SiC容量に20億ユーロ(22億6,000万米ドル)をコミットし、続いて2030年までに最大50億ユーロ(56億5,000万米ドル)のフェーズ2スロットを計画しています。このデュアルウェーハ戦略により、マレーシア半導体ファウンドリ市場は資本を無駄にすることなく、大量生産と高付加価値のニッチ市場の両方を収益化することができます。

ファウンドリビジネスモデル別:ピュアプレイの専門性が設計サービス統合を深化させる

ピュアプレイオペレーターは2024年収益の65.7%を支配し、堅固な顧客多様化により2030年まで年間13.2%の成長が見込まれています。ファブレス顧客は内部デバイス部門の不在を重視しており、競争リスクを軽減しIPの交換を加速させます。マレーシア半導体ファウンドリ市場は、ペナンのピュアプレイ工場が隣接するクリーンルーム内で自動車用MCUとデータセンター用PHYを同時に製造し、オペレーターの学習曲線を最適化できるため恩恵を受けています。

IDMファウンドリサービスは規模は小さいものの、垂直統合されたバックエンド分析へのトレーサビリティを必要とするクライアントにとって戦略的に重要なままです。それにもかかわらず、ピュアプレイプレーヤーはOSAT企業やマスクセットベンダーなどのエコシステムパートナーを引き付け、ネットワーク効果を強化し、入力材料の輸送コストを低下させています。ピュアプレイセグメントにおけるマレーシアの半導体ファウンドリ産業の成長は、地元のEDAツールサポートビジネスも刺激し、国内サプライチェーン全体に乗数効果をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:幅広いコンシューマーベースが高性能コンピューティングの加速を支える

コンシューマーエレクトロニクスおよび通信は2024年に40.2%の収益を占め、成熟ノードの量的安定性を提供しました。しかし、高性能コンピューティングのウェーハ需要は、ジョホールおよびセランゴールで数十億ドル規模の建設を約束する米国クラウド大手を中心としたハイパースケールデータセンターの拡大に拍車をかけられ、2030年まで15.1%の年平均成長率予測で急速に追いついています。自動車はASEAN各国首都の電動化義務により、28 nmおよび45 nmノードの持続的なエンジンであり続けています。

マレーシアの半導体ファウンドリ市場規模は、政府のスマートファクトリーインセンティブの恩恵を受ける産業・IoTアプリケーションと連動しており、ハンドセットの低迷期でも低消費電力マイクロコントローラーへの需要を堅調に保っています。設計ハウスがファブと共同立地するにつれて、プロトタイプ作成期間が6週間から9日間に短縮され、マレーシアが東南アジアのOEMにサービスを提供する迅速なプロトタイプ製作拠点として位置づけられています。マレーシア半導体ファウンドリ産業は、したがって、単一アプリケーションの変動に対するバッファとなる複数の需要の柱を確保しています。

地理的分析

ペナンは既存の設置容量の約半分を担い、グローバルなアウトソーシングアセンブリおよびテスト収益の13%を提供しており、化学品およびフォトマスクの調達リードタイムを短縮する成熟したベンダーベースを提供しています。KHTP 2ブループリントの下でRM 655億(148億米ドル)の承認済み投資に支えられたクリムハイテクパークの並行拡張により、土地面積が12,000エーカーに倍増します。バヤンレパス自由工業地帯への近接性により、ウェーハファブとOSATサイト間のジャストインタイム納品が可能となり、物流サイクルが24時間以内に短縮されます。

セランゴールのプチョンファイナンシャルコーポレートセンターはマレーシア初の集積回路設計ハブを有しており、アナログ、デジタル、検証の各分野にわたる400人のエンジニアを収容しています。[4]アジア日経、「マレーシアが初の半導体パークで付加価値を高める」、asia.nikkei.com 同州はクランの港湾インフラを活用して設備輸入通関を短縮し、マレーシア半導体ファウンドリ市場に物流上の優位性を加えています。シンガポールとのジョホールの計画中の特別経済区は、越境研究開発協力と組み合わせた財政インセンティブを提供し、先進パッケージングおよびボードレベルシステム統合のための補完的な製造・金融クラスターを創出しています。

サラワクは、先住民族CPUのIPブロックを目指した州支援の合弁事業を通じて、新興の設計サービスノードとして登場しています。その水力発電余剰は2027年以降に電力集約型のウェーハバンピング業務を引き付け、マレーシア半導体ファウンドリ市場に地理的冗長性を加える可能性があります。国家水サービス委員会が指摘するペナンおよびクリムにおける長期的な水ストレスリスクは、運営リスクを分散させ投資家のESG要件に合致する複数州にわたるフットプリント計画を促しています。

競合環境

マレーシア半導体ファウンドリ市場は、グローバルな多国籍企業と特化した国内プレーヤーのバランスの取れた組み合わせを有しています。Infineon、STMicroelectronics、Intelは成熟ノードおよびパワーデバイス容量において重要なシェアを共同で支配しており、InfineonのKulim SiCラインだけで2024年までに50億ユーロ(56億5,000万米ドル)の確定設計受注を獲得しています。ピュアプレイの国内チャンピオンであるSilterraはアナログおよび組み込みフラッシュのニッチ市場に注力しており、買収後の計画には稼働率を90%超に引き上げるための2億リンギット(4,510万米ドル)の設備投資プログラムが含まれています。

戦略的提携が競争力の範囲を拡大しています。ASEテクノロジーホールディングスはペナンの自動化ラボを活用して欧州自動車クライアント向けのICテストサービスを強化し、サービス統合を深化させています。光学エンジンメーカーのPOETテクノロジーズは、2026年までに年間100万個のSiPhモジュールの目標生産量を支援するため、2024年にマレーシアの契約製造業者を通じてアセンブリ量を拡大しました。競争優位性は、したがって、コストだけでなく、特殊プロセスの専門性とパッケージングおよびテストのシナジーを組み合わせることから生まれます。

ISO 26262への規制適合と、STMicroelectronicsがケダで締結した50 GWhの太陽光発電電力購入契約のような再生可能エネルギー調達契約は、バイヤーがサプライヤーの前提条件として扱うようになった持続可能性ベンチマークを組み込んでいます。コンプライアンスは既存企業を差別化し、潜在的なグリーンフィールド参入者に対する障壁を高め、化合物半導体およびシリコンフォトニクスラインのニッチイノベーターのための空間を残しながら適度な集中度を支えています。

マレーシア半導体ファウンドリ産業リーダー

Silterra Malaysia Sdn. Bhd.

X-FAB Silicon Foundries SE(サラワクファブ)

Infineon Technologies AG

Nexperia Malaysia Sdn. Bhd.

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:マレーシアはARM Holdingsと2億5,000万米ドルの戦略的パートナーシップを締結し、同社初のASEANオフィスを設立し、1万人のエンジニアを育成することを発表しました。

- 2025年2月:Intelは90億米ドルのペナンウェーハファブプロジェクトを無期限に延期し、訓練済みエンジニアを米国サイトに再配置し、資本支出の慎重姿勢を示しました。

- 2024年8月:Infineon Technologiesはクリム3において20億ユーロ(22億6,000万米ドル)の投資で200 mmシリコンカーバイドパワー半導体ファブのフェーズ1を開設し、900人の雇用を創出し、追加で50億ユーロ(56億5,000万米ドル)のフェーズ2拡張を計画しています。

- 2024年6月:Khazanah Nasionalは2億7,300万リンギット(6,160万米ドル)でSilterraをDNeX(60%)およびCGPファンド(40%)に売却する手続きを完了し、新オーナーは容量増強のために2億リンギット(4,510万米ドル)を充当しています。

マレーシア半導体ファウンドリ市場レポートの範囲

| 10/7/5 nm以下 |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm以上 |

| 300 mm |

| 200 mm |

| 150 mm未満 |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| コンシューマーエレクトロニクスおよび通信 |

| 自動車 |

| 産業・IoT |

| 高性能コンピューティング(HPC) |

| その他のアプリケーション |

| 技術ノード別 | 10/7/5 nm以下 |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm以上 | |

| ウェーハサイズ別 | 300 mm |

| 200 mm | |

| 150 mm未満 | |

| ファウンドリビジネスモデル別 | ピュアプレイ |

| IDMファウンドリサービス | |

| ファブライト | |

| アプリケーション別 | コンシューマーエレクトロニクスおよび通信 |

| 自動車 | |

| 産業・IoT | |

| 高性能コンピューティング(HPC) | |

| その他のアプリケーション |

レポートで回答される主要な質問

マレーシア半導体ファウンドリ市場の現在の価値と2030年までの予測成長率は?

市場は2025年に8億3,000万米ドルに達しており、2030年までに13億米ドルに達すると予測されており、年平均成長率9.5%を反映しています。

マレーシアは「チャイナプラスワン」サプライチェーンの動きからどのような恩恵を受けていますか?

多様化戦略により、ウェーハテスト、パッケージング、そして現在は一部のフロントエンド業務がマレーシアの確立されたペナンおよびクリムハブに誘導され、2025年の稼働率が85%を超えています。

マレーシアのファブで最も広く使用されているウェーハサイズはどれですか?

300 mmが2024年の生産量の60.4%を占めており、ファブがダイコストの低下と粗利益率の向上を追求するにつれて年平均成長率12.4%で拡大しています。

先進プロセスへの移行にもかかわらず、成熟ノードが依然として重要な理由は何ですか?

自動車および産業用アプリケーションは実証済みの信頼性を必要とし、45 nm~28 nmの需要を強く保ち、地元ファウンドリの収益源のバランスを確保しています。

マレーシアの半導体の野望を支援する政府の取り組みは何ですか?

国家半導体戦略は、設計・製造能力の向上を目的としたインセンティブ、人材育成、インフラ整備のために10年間で250億リンギット(53億3,000万米ドル)を配分しています。

マレーシアのチップ設計人材に焦点を当てた最近の外国パートナーシップはどれですか?

2025年3月に開始されたARM Holdingsとの2億5,000万米ドルの協定により、ARMの初のASEANオフィスが設立され、1万人のエンジニアが育成されます。

最終更新日: