オーストラリア商業用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

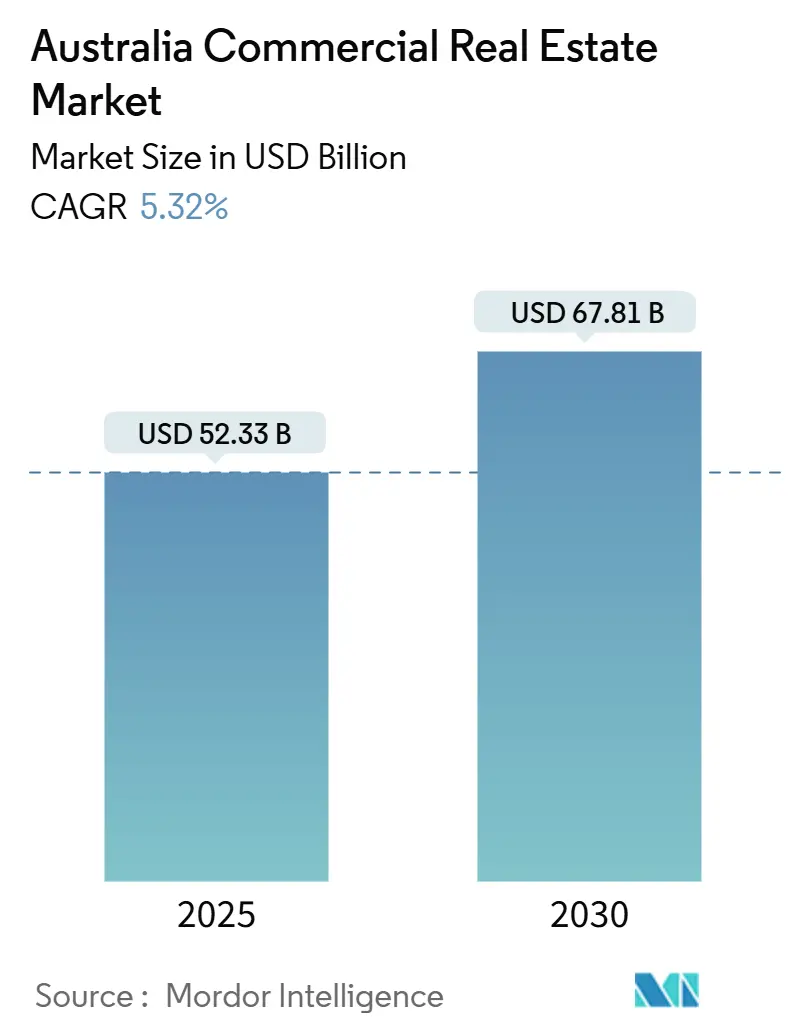

| 市場規模 (2026) | 54.55 十億米ドル |

| 市場規模 (2031) | 70.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア商業用不動産市場分析

オーストラリア商業用不動産市場規模は2026年に540億5,500万米ドルと推定され、予測期間中に5.32%のCAGRを反映して2031年までに706億9,000万米ドルに達する見込みです。金融政策が引き締め的ながらも予測可能な状況が続く中、投資家需要は物流倉庫、データセンターキャンパス、ESG認証タワーなどのインフレヘッジ資産へとシフトしています。地方都市におけるキャップレートの圧縮が、旧来のCBDオフィスとの利回り格差を拡大させており、ソブリングレードの信用ファンダメンタルズがカナダ、シンガポール、中東からのクロスボーダー資金配分を引き続き引き付けています。ウェスタンシドニー空港と2032年ブリスベンオリンピックに関連するインフラ大型プロジェクトが商業用地価格を押し上げており、データローカライゼーション法がリージョナルエッジ施設の展開を促進しています。[1]https://www.rba.gov.au/

レポートの主要ポイント

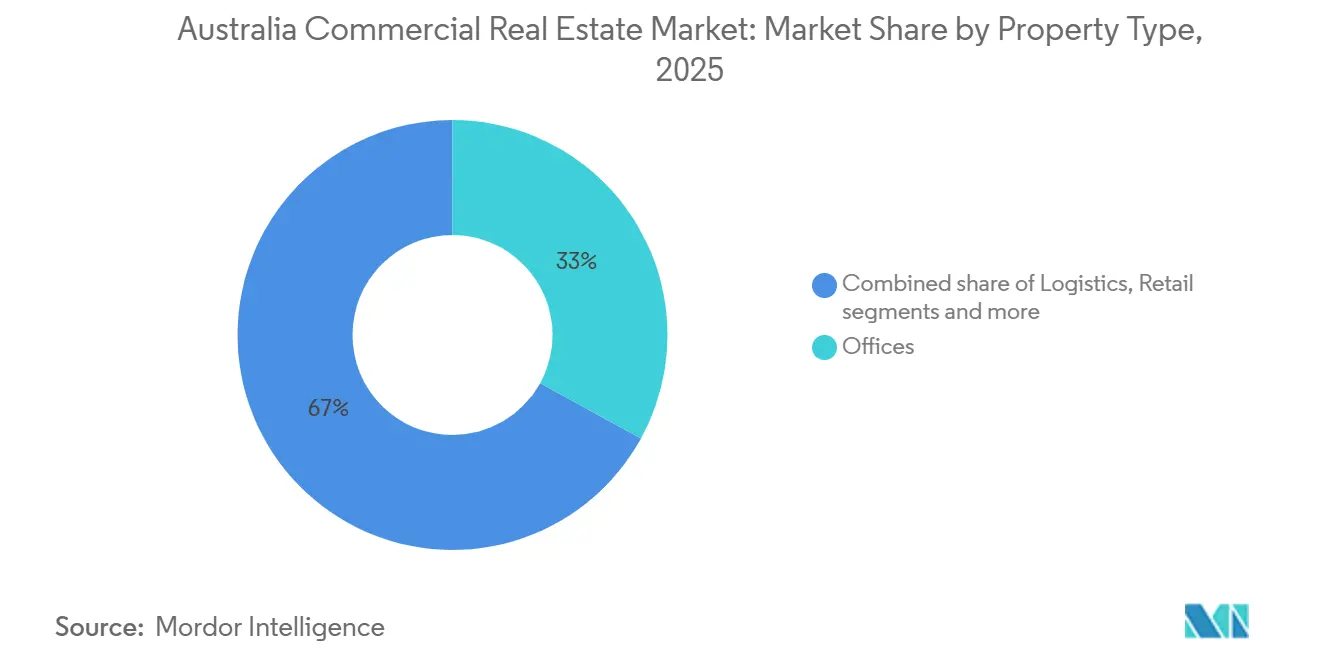

- 物件タイプ別では、オフィスが2025年のオーストラリア商業用不動産市場シェアの33%を占め、物流資産は2031年までに5.91%のCAGRで拡大する見込みです。

- ビジネスモデル別では、売買取引が2025年のオーストラリア商業用不動産市場規模の71%を占めましたが、賃貸収入ストリームは2031年にかけて6.01%のCAGRで成長する見込みです。

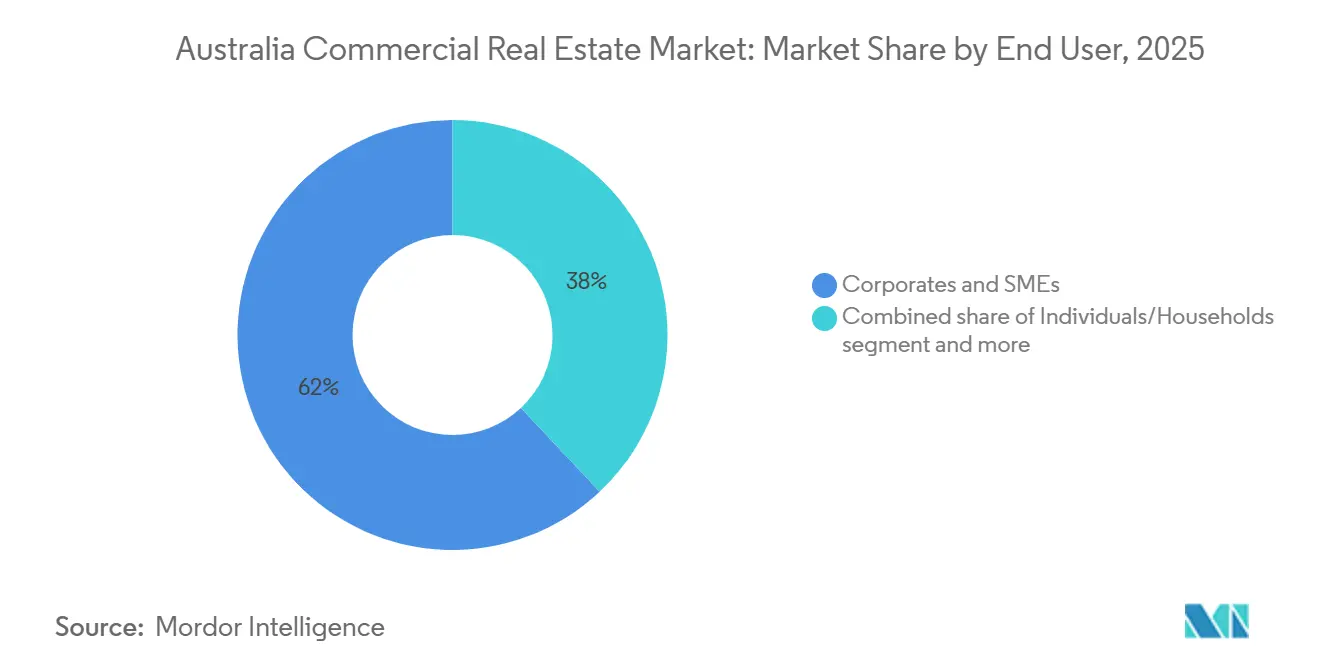

- エンドユーザー別では、法人・中小企業が2025年のオーストラリア商業用不動産市場の62%を占め、個人・世帯の需要はビルド・トゥ・レントおよび少額分散所有形式を背景に6.01%のCAGRで拡大しています。

- 地域別では、ニューサウスウェールズ州が2025年に39%の収益シェアでトップとなり、クイーンズランド州は2031年までに5.96%のCAGRで最も速いペースで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア商業用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| Eコマースによる優良産業・物流スペースへの需要加速 | 1.2% | 全国、 シドニー、メルボルン、ブリスベンの物流回廊に集中 | 短期 (2年以内) |

| 政府支援インフラパイプラインによる商業用地価値の向上 | 1.0% | クイーンズランド州、 西オーストラリア州、ニューサウスウェールズ州(ウェスタンシドニー) | 長期 (4年以上) |

| データローカライゼーション規制によるエッジデータセンター開発の促進 | 0.9% | 全国、 地方都市でのエッジ展開 | 中期 (2〜4年) |

| コアオフィス資産への機関投資家資本配分の急増 | 0.8% | ニューサウスウェールズ州、 ビクトリア州 | 中期 (2〜4年) |

| ESG準拠グリーンビルディングの再評価によるプレミアム賃料の解放 | 0.7% | 全国、 シドニーCBD・メルボルンドックランズで先行 | 中期 (2〜4年) |

| インバウンド観光の回復によるCBDホテルRevPARの活性化 | 0.5% | ニューサウスウェールズ州、クイーンズランド州、ビクトリア州 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマースによる優良産業・物流スペースへの需要加速

主要小売業者のオンライン食料品購入比率が売上の14%に上昇したことに対応するため、2025年にコールドチェーン容量が180万m²拡大しました。CBDから30km以内のラストマイルハブは、地方の倉庫より50〜75ベーシスポイント低い利回りで取引されており、都市近接性に対する投資家の選好を裏付けています。ESRとLogosはシドニーとメルボルンにロボティクスとEV充電設備を備えた自動フルフィルメントセンターに13億米ドルを投じ、ネットゼロ誓約に沿った取り組みを進めています。限られた造成済み用地と同日配送に対する消費者の継続的な期待が、トレンドを上回る賃料成長を支えています。総じて、物流はオーストラリア商業用不動産市場において最も急成長しているセグメントであり続けています。[2]https://www.colesgroup.com.au/home/

政府支援インフラパイプラインによる商業用地価値の向上

オリンピック関連プロジェクトへの47億米ドルの投資がブリスベンのガッバ地区とサウスバンク地区を変貌させており、最大60階建ての複合用途タワーを可能にする用途変更を促進しています。ウェスタンシドニーでは、新空港近隣の土地が2023年から2025年にかけて47%上昇し、開発業者が物流団地用の区画を確保しています。24億米ドルのWestInvestファンドはパラマタとペンリスにも同様のインセンティブを拡大し、許認可期間を短縮しています。これらのプロジェクトは総じて、飽和状態のCBD回廊から成長郊外へと開発資本を再配分しています。また、先行者優位が存在する新たな拠点へとオーストラリア商業用不動産市場を押し広げています。[3]https://www.nsw.gov.au/

データローカライゼーション規制によるエッジデータセンター開発の促進

2024年プライバシー改正法により特定のデータセットの国内保管が義務付けられ、シドニーより土地が40〜60%安価なキャンベラ、アデレード、ホバートでのエッジ展開が促進されています。AirTrunkは2025年1月に、Ausgridと共同出資の専用変電所を備えた12億米ドル規模・120MWの拡張計画を発表しました。電力供給のボトルネックが、計画承認を迅速化するオンサイト太陽光発電・蓄電池設計を推進しています。NextDCは現在、契約の34%が再生可能エネルギーをバンドルしていると報告しており、カーボンニュートラルなホスティングに対するクライアントの圧力を示しています。その結果、データインフラ資産はオーストラリア商業用不動産市場において増大するシェアを占めています。

コアオフィス資産への機関投資家資本配分の急増

オーストラリアのスーパーアニュエーションファンドは2025年末時点で2兆5,000億米ドルの資産を運用しており、不動産はポートフォリオの10%未満にとどまっており、さらなる配分余地があることを示しています。シンガポールとカナダのクロスボーダー投資家は2025年にオーストラリアのタワーへ41億米ドルを投入し、AAAソブリン格付けと税効率の高いトラスト構造に引き付けられています。NABERS 5スターエネルギー評価を持つトロフィー資産は、買い手が効率性の認証を優先するため、引き続きプレミアム価格を維持しています。この構造的な需要は、ハイブリッドワークが純吸収量を抑制する中でも安定した需要を下支えしています。優良スペースをめぐる競争の結果として、オーストラリア商業用不動産市場全体の評価に下値支持が形成されています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 在宅勤務の定着によるCBDオフィス純吸収量の軟化 | -1.1% | ニューサウスウェールズ州、ビクトリア州(CBDコア) | 中期 (2〜4年) |

| 建設コストの高騰と労働力不足によるプロジェクト納期の遅延 | -0.9% | 全国、 シドニー、メルボルン、ブリスベンで深刻 | 短期 (2年以内) |

| 金融引き締めとキャップレート上昇による取引の圧縮 | -0.7% | 全国 | 中期 (2〜4年) |

| 気候リスクの高まりによる沿岸資産の保険料上昇 | -0.5% | クイーンズランド州、 ニューサウスウェールズ州沿岸地区 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

在宅勤務の定着によるCBDオフィス純吸収量の軟化

2025年8月時点で、オーストラリアの従業員の38%が少なくとも週1回は在宅勤務をしており、2023年水準をわずかに下回るにとどまっています。大手銀行は3年間でフロアスペースを14〜18%削減し、メルボルンドックランズのサブリース空室率を3年ぶりの高水準に押し上げました。現在、インセンティブは二次的なタワーの表面賃料の25〜30%に相当します。家主はテナント維持のためにウェルネスセンターや出張設備を追加していますが、需要が低迷する環境では投資回収期間が長期化しています。この下押し圧力がオーストラリア商業用不動産市場全体のCAGRを抑制する可能性があります。[4]https://www.abs.gov.au/

建設コストの高騰と労働力不足によるプロジェクト納期の遅延

2025年9月の資材インフレは前年比11.3%に達し、業界では9万人の熟練労働者が不足していました。下請け業者の倒産により工事途中での再入札が余儀なくされ、工期が最大9ヶ月延長されました。Mirvacはコスト超過による収益悪化を受け、開発マージンのガイダンスを150ベーシスポイント引き下げました。モジュール工法は工期を20〜25%短縮していますが、普及は不均一です。遅延は供給を制限し、オーストラリア商業用不動産市場の成長ペースを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:物流資産が加速し、オフィスが規模を維持

物流施設は2025年のオーストラリア商業用不動産市場の18%を占めましたが、物件タイプの中で最高となる5.91%のCAGRで2031年まで成長すると予測されています。オフィスはシドニーとメルボルンCBDの在庫を背景に最大の33%シェアを維持しましたが、ハイブリッドワークの定着により空室率は高止まりしています。投資家は自動化対応の天井高とコールドチェーン設備を備えた最新の倉庫に引き付けられています。Goodman Group単独でウェスタンシドニーとメルボルン西部にわたり53億米ドルの事前リース済みパイプラインを保有しており、AmazonやColesとの長期契約を示しています。優良倉庫と二次的倉庫の賃料格差は2025年に22%に拡大し、旧来の在庫を改修した家主に恩恵をもたらしています。

Eコマースの拡大とニアショアリングが、ジーロングやニューカッスルの工業団地に見られるように、再生可能エネルギー回廊に接続された地域流通ハブへの需要を高めています。小売センターはVicinityの8,000m²チャドストーン転換に示されるように、複合用途のマイクロフルフィルメントハブへと変貌しています。ホスピタリティのキャップレートは観光需要の回復を背景に5.25〜5.75%に圧縮され、6.0〜6.5%のオフィスを上回りました。一方、民間病院に隣接するメディカルオフィスビルは安定したテナントの事前コミットメントを集め、オーストラリア商業用不動産市場内の分散化を高めています。

ビジネスモデル別:賃貸収入ストリームが優位性へ向かう

売買取引は2025年のオーストラリア商業用不動産市場シェアの71%を占め、旧来の取引文化と有利なキャピタルゲイン税制を反映しています。しかし、機関投資家がインフレ連動キャッシュフローを目標とするにつれ、賃貸ベースの構造は2031年に向けて6.01%のCAGRで拡大しています。Dexusは2025年の分配金が前年比3.2%増加すると見通しを示し、ポートフォリオの64%にわたるCPI連動リースを根拠として挙げています。非上場ファンドは予測可能な収益を確保するためにWALE(加重平均リース期間)を長期化しており、ビルド・トゥ・レント事業は安定した稼働率を背景に年金資本を引き付けています。

スーパーアニュエーション制度が投機的な売買よりも債券類似の利回りを引き続き選好する場合、賃貸比率の高い資産のオーストラリア商業用不動産市場規模は大幅に拡大する可能性があります。ビルド・トゥ・レントに対する州の土地税優遇措置がネット収益を高めており、Greystarのシドニープロジェクトがその証左となっています。一方、貸し手がノンコア資産に対してより厳格なローン・トゥ・バリュー比率を課したことで、開発業者はストラタオフィスの売却を縮小しています。この転換が新たなエクイティを利回り志向の形式へと誘導し、オーストラリア商業用不動産市場を徐々に再均衡させています。

エンドユーザー別:法人需要が支配的だが世帯の参加が増加

法人・中小企業は2025年にスペースの62%を占め、オーストラリア商業用不動産市場におけるアンカーテナントとしての役割を裏付けています。GPT Groupの調査によれば、テナント数が12%減少した一方で平均リース面積が9%増加したことに示されるように、優良テナントは優良タワーへの集約を進めています。個人・世帯は現時点では規模が小さいものの、トークン化された所有権とセルフストレージの普及を背景に年率6.01%で拡大する見込みです。BrickXなどのプラットフォームが倉庫を少額化し、1口3,000米ドル未満の投資機会を提供したことで、個人投資家の参加が拡大しました。

フレキシブルワークスペースプロバイダーは2025年に32,000m²を追加し、プラグアンドプレイオフィスに対する中小企業の需要に応えました。キャンベラおよび各州都の政府機関は「その他」カテゴリーにおいて防御的な収益源を提供しており、平均リース期間は10年を超えています。全体として、エンドユーザーの構成は多様化しており、オーストラリア商業用不動産市場を単一セクターのショックから守っています。

地域分析

ニューサウスウェールズ州は2025年のオーストラリア商業用不動産市場において39%の最大シェアを維持し、シドニーの深い金融・法律・テクノロジーエコシステムに支えられています。バランガルーとマーティンプレイス周辺のCBDオフィスタワーは引き続きグローバル投資家に人気ですが、パラマタとペンリスの二次的な物件は24億米ドルのWestInvestファンドが計画承認を加速させたことで新たな注目を集めています。ウェスタンシドニー空港の2026年開業はすでに、1万ヘクタールのエアロトロポリス地区内の物流団地へと資本を誘導しており、2023年以降の地価を47%押し上げ、州の商業フットプリントを拡大しています。オフィスと物流に加え、2億400万米ドルのウェストフィールドパラマタ再開発に例示されるような郊外モールのヘルスケアハブへの複合用途転換が、必需サービスのテナント構成へのシフトを示しています。

クイーンズランド州はオリンピック関連建設と継続的な州間移住に牽引され、2031年までに5.96%のCAGRで最も急成長する州と予測されています。ブリスベンアリーナ、クロスリバーレール、サウスバンクの改修工事が周辺地価を押し上げており、Mirvacなどの開発業者が政府テナントを事前確保した5億6,000万米ドルの複合用途スキームを立ち上げるよう促しています。ゴールドコーストとサンシャインコーストでは住宅不足がビルド・トゥ・レントとセルフストレージ資産への強い需要に転化しています。食品輸出業者がブリスベン港を活用するにつれ、地域物流需要が高まっており、Frasers Propertyの1億4,500万米ドルの倉庫コミットメントを正当化しています。

ビクトリア州はメルボルンの多様な産業基盤と大学ネットワークを背景に、オーストラリア商業用不動産市場の柱であり続けています。ギップスランドと西部地区の再生可能エネルギーゾーンが、隣接する商業支援サービスを必要とするデータセンターおよび水素製造キャンパスを促進しています。一方、キャンベラは連邦政府機関が新築物件に対して平均12年のリースに合意しており、防御的な収益を求める投資家の関心を維持しています。フリーマントル港近くのパース工業用地はリチウム主導の輸出成長から引き続き恩恵を受けており、アデレード北部郊外は防衛産業の波及効果で活況を呈しています。タスマニアと北部準州では、それぞれ観光と水素輸出が局所的な活況を生み出しており、忍耐強い機関投資家の資本を引き付けています。

競争環境

Dexus、Charter Hall、Goodmanは開発、ファンドマネジメント、資産管理手数料を取り込む垂直統合モデルを活用し、規模の優位性を生み出しています。StocklandとMirvacは住宅キャッシュフローで商業事業を相互補助し、景気循環による収益変動を緩和しています。ScentreとVicinityはスーパーリージョナル小売を支配しながらも、Eコマースの侵食を相殺するためにアンカーボックスをヘルスケア、ホテル、物流ポッドへと転換しています。Blackstone、Brookfield、GICが主導するオフショア資本は2020年以降にコアプラス資産へ200億米ドルを投入し、国内プレーヤーをリスクカーブの上方へと押し上げています。

戦略的差別化はESGパフォーマンス、データセンターへのエクスポージャー、コールドチェーン物流にますます集中しています。Charter Hallは430億米ドルのポートフォリオの72%がグリーンスターまたはNABERS認証を取得していることを開示しており、脱炭素化された配分を求める年金ファンドからの委託を獲得しています。Goodmanのパイプラインは42万m²を超える事前リース済み工業スペースを有し、開発リスクを低減する10年単位の契約を確保しています。Dexusは180万m²のオフィスにIoTセンサーを後付けし、運営コストを8〜12%削減してテナント満足度スコアを向上させました。ESRとLogosはグリーンローン構造に支えられた自動化倉庫と冷蔵施設を対象とし、持続可能なデザインを評価する信用環境を反映しています。

Aware SuperやCbus Propertyなどのスーパーアニュエーションファンドに支援された新興の挑戦者は、仲介業者を介さずに直接資産を取得し、マネージャー手数料を圧縮してディールフローのダイナミクスを変えています。プロップテックの破壊的企業はトークン化された所有権モデルを導入し、個人投資家のアクセスを拡大する一方で規制上の精査を高めています。一方、GoodmanとAirTrunkによるビルド・トゥ・スーツのデータセンター合弁事業や、Charter Hall・GICアライアンスが資金提供する物流団地は、投機的な開発からオーダーメイドのソリューションへの転換を示しています。これらの戦略的な動きは総じて、オーストラリア商業用不動産市場全体の洗練度の水準を引き上げています。

オーストラリア商業用不動産業界リーダー

Dexus

Goodman Group

GPT Group

Charter Hall Group

Mirvac Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Charter HallとGICがメルボルン西部に28万m²の物流パークを開発する10億5,000万米ドルの合弁事業を設立。WoolworthsとAmazonへの全面事前リース済み。

- 2025年12月:Goodmanがウェスタンシドニーのエアロトロポリスに3億4,300万米ドルで42ヘクタールの用地を取得。2028年までに38万m²の物流スペースとして整備予定。

- 2025年11月:DexusとOxford Propertiesが3つのCBDタワーをNABERS 6スター評価へ転換するために13億8,000万米ドルを投じることを確約。

- 2025年10月:Mirvacがブリスベンのサウスバンクで5億6,000万米ドルの複合用途プロジェクトを立ち上げ。オフィススペースの60%を州政府機関に事前リース。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オーストラリアの商業用不動産(CRE)市場を、収益を生む資産、オフィスタワー、小売センター、物流およびその他の産業施設、ホスピタリティビル、ならびに事業目的で取引・賃貸・開発された複合用途施設によって生み出される年間価値と定義する。資産売却と継続的な賃貸契約の両方からの収益を含む一方、自社使用の企業施設は供給ではなくエンドユーザー需要として扱う。

対象外の範囲:独立した住宅、農業用地、および未開発の土地バンキングは本評価の対象外とする。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- 物流

- その他(工業団地、ホスピタリティなど)

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 地域別

- ニューサウスウェールズ州

- ビクトリア州

- クイーンズランド州

- 西オーストラリア州

- 南オーストラリア州

- オーストラリア首都特別地域

- タスマニア州

- 北部準州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、シドニー、メルボルン、ブリスベン、パース、アデレードにわたる開発業者、A-REITマネージャー、貸し手、企業テナント、鑑定士、および地域プランナーにインタビューを実施した。これらの議論により、空室率の動向、キャップレートの変化、eコマース倉庫需要、および建設パイプラインが検証され、デスクリサーチの前提条件を精緻化することが可能となった。

デスクリサーチ

オーストラリア統計局(Australian Bureau of Statistics)、APRAの銀行エクスポージャーデータ、財務省の外国投資登録簿、Property Councilの空室調査、MSCI-PCAのパフォーマンス指数などのオープンアクセスソースを用いて市場をマッピングした。予算書類、環境承認書、およびASX提出レポートはディールレベルの洞察を提供し、D&B HooversおよびDow Jones Factivaは企業財務情報とニュースの裏付けに活用した。挙げられたソースはその深さを示すものであり、クロスチェックおよび明確化のために多数の追加出版物も参照した。

市場規模の算定と予測

トップダウンとボトムアップのロジックを組み合わせて活用する。プロセスはABSの非住宅産出・投資シリーズから始まり、取引データベースから導出された資産クラスウェイトと整合させる。上場地主の賃貸収入のボトムアップ積み上げ、サンプリングされた取引量に中央値資産価格を乗じた値、およびチャネルチェックによって合計値を精緻化する。モデルに投入される主要変数には、GDP成長率、純吸収量、キャップレートの変動、建設コストインフレ、物流空室率、および外国投資承認が含まれる。2030年までの予測は、シナリオ分析によって補強された多変量回帰に基づき、専門家のコンセンサスによって導かれる。詳細なボトムアップデータが乏しい場合は、過去の価格対賃料弾力性がギャップを補完する。

データ検証と更新サイクル

アウトプットは自動異常スキャン、ピアレビュー、および主任著者による最終承認を経る。モデルは毎年更新され、政策変更、重要なM&A、または急激な利回り変化によって中間更新がトリガーされるため、クライアントは常に最新の見解を受け取ることができる。

意思決定者にとってMordorのオーストラリア商業用不動産ベースラインが際立つ理由

公表された推計値は、企業が異なる資産バスケット、通貨処理、および更新頻度を選択するため、しばしば乖離が生じる。対象範囲を収益を生む不動産に固定し、価値を2024年の不変ドルに正規化し、毎年更新することで、Mordor Intelligenceはノイズを低減し、比較可能性を高める。

一部の出版社が決済済み売却のみを計上し、他社が地方都市を除外し、一部が年間経済活動ではなく総資産帳簿を評価するため、乖離が生じる。これらの選択が、現在のベースライン周辺の広いばらつきを説明している。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 52.33 B(2025年) | Mordor Intelligence | |

| USD 11.96 B(2024年) | 地域コンサルタントA | 取引のみ、賃貸ストックおよび自社使用スペースを除外 |

| USD 34.07 B(2025年) | グローバルコンサルタントB | 固定為替レートを使用、主要都市外の物流パークを除外、3年更新サイクル |

| USD 423 B(2024年) | 業界団体C | 年間市場産出ではなく、専門的に管理された総資産を評価 |

この比較は、Mordorの厳格な対象範囲の選定、毎年の更新、およびデュアルアングル検証が、投資家や政策立案者が信頼できる均衡かつ透明なベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までのオーストラリア商業用不動産市場の予測値は?

同セクターは5.32%のCAGRで成長し、2031年までに706億9,000万米ドルに達すると予測されています。

オーストラリア商業用不動産において最も急速に拡大している物件タイプは何ですか?

物流倉庫がEコマースとサプライチェーンの再編に支えられ、2031年までに5.91%のCAGRでトップとなっています。

賃貸収入モデルが投資家の間で人気を集めている理由は何ですか?

高金利がインフレ連動型の長期WALE(加重平均リース期間)リースの魅力を高め、ファンドやREITの分配金を安定させています。

2031年まで最も急速に成長すると予想される州はどこですか?

2031年まで最も急速に成長すると予想される州はどこですか?

ESGコンプライアンスはオフィス賃料にどのような影響を与えますか?

グリーンスター5スターのオフィスは2025年に非認証ビルに対して平均9.2%のプレミアムを獲得しており、効率性に投資する家主に恩恵をもたらしています。

最終更新日: