タイ商業用不動産市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

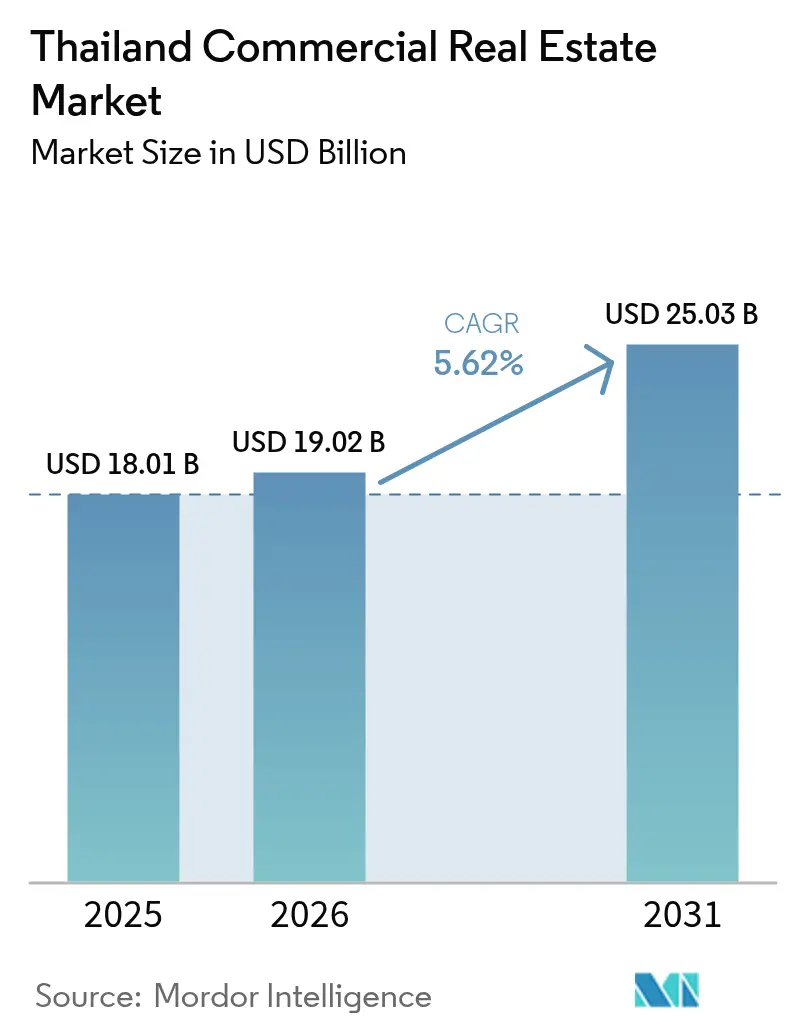

| 基準年の市場規模 (2025) | 18.01 十億米ドル |

| 市場規模 (2026) | 19.02 十億米ドル |

| 市場規模 (2031) | 25.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ商業用不動産市場分析

2026年のタイ商業用不動産市場規模は190億2,000万米ドルと推定されており、2025年の180億1,000万米ドルから成長し、2031年には250億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR5.62%で成長します。強固な物流コネクティビティ、記録的水準のデータセンター承認件数、および投資家に優しい制度改革が相まって、長期的な拡大軌道を補強しています。エネルギー効率の高いオフィスに対する企業需要、観光業回復に連動したホスピタリティ需要、およびeコマースが牽引する倉庫需要の増加が組み合わさり、既存ストックが総合空室率を押し上げる局面においても賃貸借取引量を支えています。バンコク、東部経済回廊(EEC)、および深海港を結ぶ178億米ドルの交通インフラ整備計画に象徴される政府の継続的な支出は、外国直接投資が集中するまさにその地点に設備能力を付加しています。民間デベロッパーは、サステナビリティ連動型債券や複合用途フォーマットを活用することで、複数の収益源を取り込みながら将来のESGスクリーニングに向けてポートフォリオを位置付けています。

主要レポートのポイント

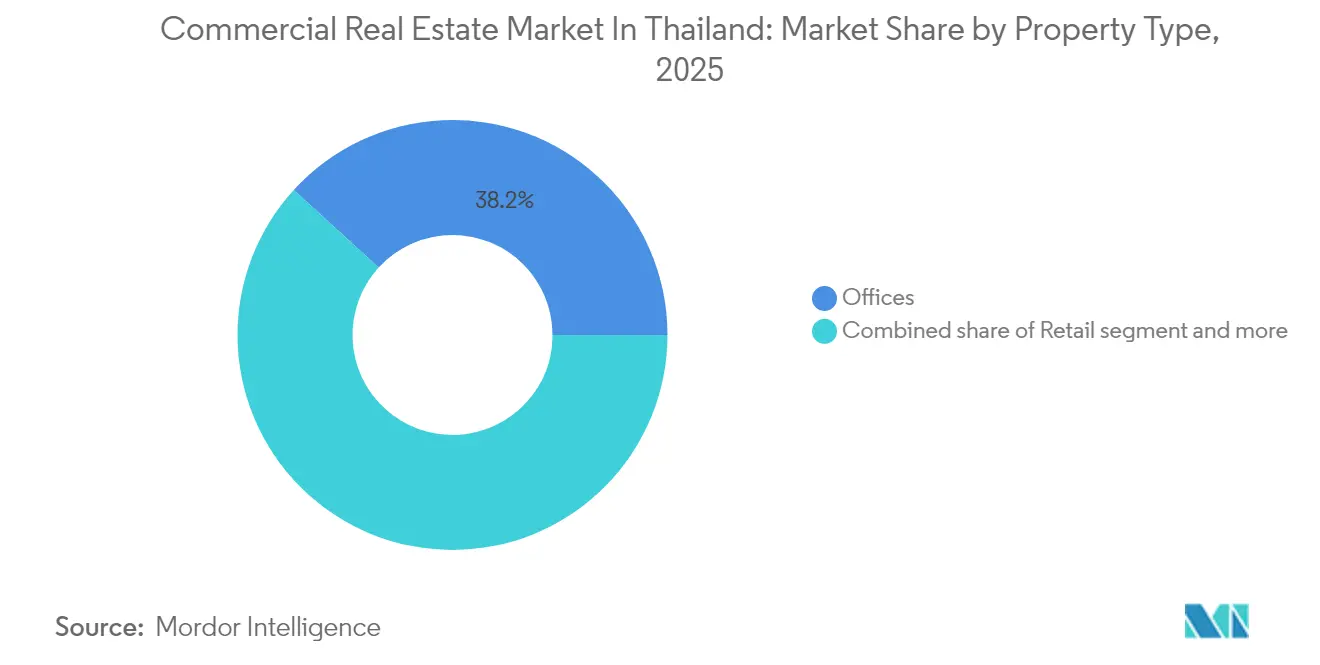

- 物件タイプ別では、2025年にオフィスがタイ商業用不動産市場シェアの38.22%を占め、一方でその他資産は2031年にかけてCAGR8.74%で拡大しています。

- ビジネスモデル別では、2025年にタイ商業用不動産市場規模の69.15%を賃貸が占め、一方で販売は2031年にかけてCAGR7.63%で拡大する見込みです。

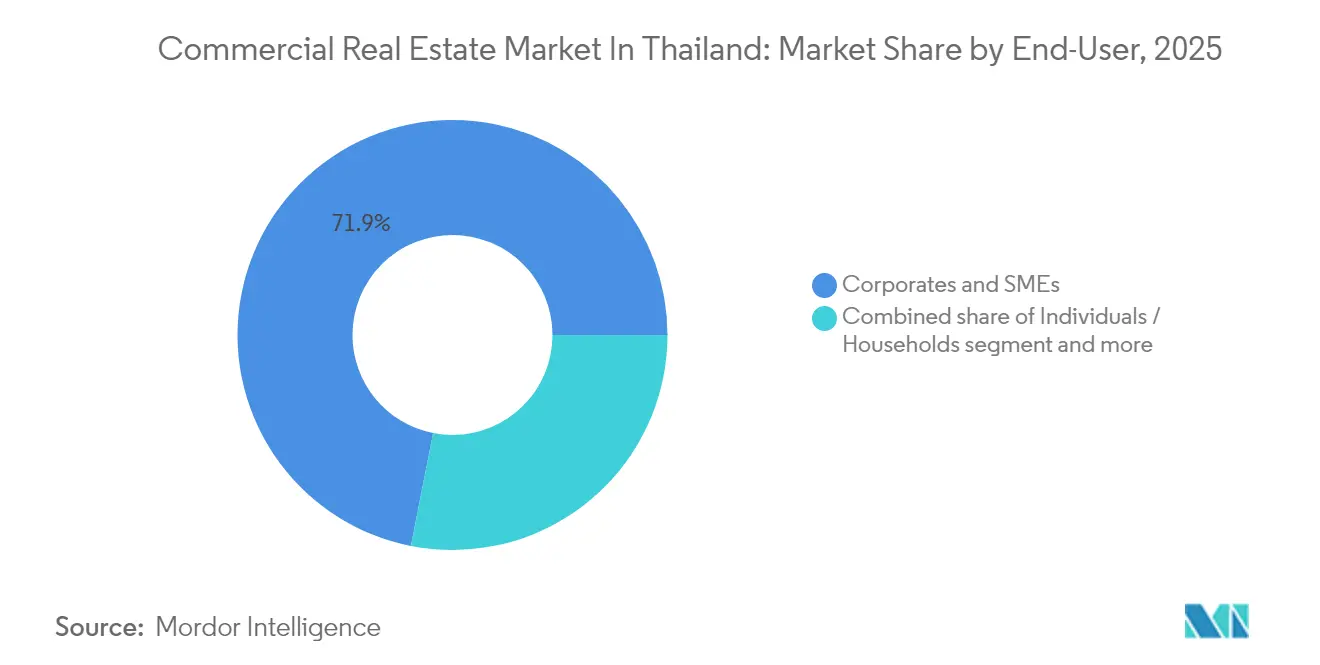

- エンドユーザー別では、2025年にタイ商業用不動産市場規模の71.90%を法人・中小企業の占有者が占め、一方で世帯の参加は2031年にかけてCAGR8.34%で上昇しています。

- 地域別では、バンコクが2025年にタイ商業用不動産市場シェアの41.96%を獲得し、プーケット以外の地域は2031年にかけてCAGR5.74%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ商業用不動産市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東部経済回廊(EEC)のインセンティブが工業分野への外国直接投資を誘致 | +1.5% | チョンブリ、ラヨーン、チャチューンサオ | 長期(4年以上) |

| グレードAグリーンオフィスへの高品質志向の需要 | +1.2% | バンコク、チェンマイ、プーケット | 中期(2~4年) |

| データセンターの現地化義務付けが特化型資産を促進 | +1.0% | EEC地域、バンコク周辺部 | 長期(4年以上) |

| eコマースのフルフィルメントハブが物流の取り込みを拡大 | +0.9% | EEC地域、バンコク広域圏 | 中期(2~4年) |

| 観光業主導の回復がホスピタリティおよび小売の来客数を押し上げ | +0.8% | プーケット、コサムイ、バンコク | 短期(2年以内) |

| ハイブリッドワークのスペース再構成サービスの収益源 | +0.4% | バンコク大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

東部経済回廊(EEC)のインセンティブが工業分野への外国直接投資を誘致

EEC投資委員会は2024年最初の5か月間に27億米ドルのデータセンタープロジェクトを承認し、大規模デジタルインフラに対する特別経済区の誘引力を実証しました。一律17%の所得税を提供する10年間のEECビザは、トップ人材獲得の主要な障壁を取り除き、178億米ドルの公共資金に支えられた高速道路および高速鉄道リンクは、この回廊をバンコクの港湾および空港と結びつけています。工業用地価格は2024年上半期に1ライあたり16万9,000米ドルに達し、前年同期比17%上昇し、供給逼迫を示しています。貿易戦争による影響からの中国からの移転がこの傾向を加速させ、TCCグループのバンコク郊外における5億4,500万米ドルの産業パークはまさにそのような進出企業を対象として設計されています。

グレードAグリーンオフィスへの高品質志向の需要

法人占有者は国際的なESGフレームワークを満たす建物に向けて迅速に移行しており、2024年に締結された全新規リースの90%がLEED ゴールドまたは同等の認証を保有する資産に集中しました。クリーンエア管理法は、業務上の排出をテナントの報告義務と結び付けることで規制上の緊迫感を高めています。資金調達も同じ方向に向かっており、Central Pattanaの2億1,800万米ドルのサステナビリティ連動型債券は従来の債券を下回る条件で正常価格が設定され、投資家の旺盛な需要を確認しました。バンコクのストックは老朽化が進んでおり、60%がすでに築20年を超えているため、改修資金を調達できないランドロードは陳腐化リスクの上昇に直面しています。三菱地所のワン・シティ・センターのような新築タワーは対抗的なトレンドを捉え、市場全体の下落を上回るプレミアム賃料でブルーチップテナントとの契約を締結しています[1]Central Pattana, "Sustainability-Linked Bond Offering Press Release," Central Pattana Public Company Limited, cpn.co.th.。

eコマースのフルフィルメントハブが物流の取り込みを拡大

2024年5月施行の消費税規則改正により小口荷物の免税措置が廃止され、越境販売業者は段階的な関税支払いを可能にする保税倉庫へと誘導されています。商船三井は、バンコク大都市圏での当日配送ニーズに対応するため、2027年2月稼働予定の自動化施設「オメガ1バンナー」で応えました。WHA Corporationの物流収益は2024年第1四半期に前年同期比61%急増し、これはエレクトロニクスおよび自動車メーカーがバンコク周辺にオムニチャネル配送ネットワークを統合した直接的な結果です。タイ工業団地公社のワンストップ窓口承認制度はビルト・トゥ・スーツの工期を短縮し、DACHSERのアジア拡大計画は2027年までにタイからのグローバル売上比率を10%に引き上げることを目標としています[2]タイ工業団地公社、「倉庫開発のためのワンストップサービス・ガイドライン」、タイ工業団地公社、ieat.go.th。

観光業主導の回復がホスピタリティおよび小売の来客数を押し上げ

タイの「アメイジング・タイランド2025」キャンペーンの下での入国者数は2025年初頭にパンデミック前の月間最高水準を超え、プーケットのラグジュアリーリゾートは現在1泊平均109米ドル近い客室単価を維持しています。小売ランドロードは、国際イベントやコンサートをターゲットとするザ・モール・グループの13億6,000万米ドルの複合用途アリーナに見られるように、目的地型エンターテインメントを統合しています。Asset World Corpはホテル収益が2019年比63%増を報告し、国境が再開した後の抑制された需要の解放を裏付けています。しかし地理的な格差も明らかであり、二次的なビーチタウンは稼働率を維持するためにディスカウント価格を維持しており、気候変動リスク保険料の上昇が海岸沿いのマージンを侵食しています[3]Chayaporn Supawong, "International Tourist Arrivals Dashboard 2025," 観光スポーツ省, mot.go.th。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 余剰の既存オフィスストックが実効賃料を圧迫 | -0.7% | バンコクCBD、地方都市 | 中期(2~4年) |

| 外国人投資家にとって煩雑な土地賃借権の期間 | -0.5% | 全国、特にリゾートエリア | 長期(4年以上) |

| 家計債務の高水準が小売支出を抑制 | -0.4% | 都市部中心地 | 短期(2年以内) |

| 沿岸ホスピタリティの気候変動リスク保険コスト | -0.3% | プーケット、コサムイ、タイ湾およびアンダマン海沿岸 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

余剰の既存オフィスストックが実効賃料を圧迫

ハイブリッドワークにより既に軟化していた市場に30万m²の新規供給が投入された結果、バンコクの空室率は2024年第4四半期に27.8%に上昇しました。二極化が顕在化しており、ESG認証取得タワーは高い取り込み率を達成している一方、1990年代後半の建物は大規模な資本的支出なしにはテナントの関心を引き付けることに苦労しています。改修を遅らせるランドロードは、負債返済能力比率を損なう数年にわたる空室リスクに直面しています。

外国人投資家にとって煩雑な土地賃借権の期間

2024年の最高裁判所によるフリーホールドの実態を持つ構造に対する取り締まりは、海外からの資本が回復しつつあった時期に不確実性を再燃させました。提案されている99年賃借権法案は明確化を約束していますが、国会での可決は依然として実現しておらず、一部のパイプライン案件が凍結されています。リゾートのホスピタリティプロジェクトは資本的支出のリターンに見合った長期の管理期間を求めるオペレーターが多いため、最も大きな打撃を受けています。Frasers Propertyは、2025年のタイへの配分を削減した要因の一つとしてこれらの障壁を挙げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:オフィスがシェアを維持しながら「その他」が加速

オフィスセグメントは空室率が拡大しているにもかかわらず、2025年にタイ商業用不動産市場シェアの38.22%を維持し、プレミアムESG対応タワーは稼働率90%近くを維持し、総合賃料を4%押し上げました。リース再交渉ではコワーキングパスやホテルクラブ会員権がバンドルされるケースが増えており、サービス内容の拡大を示しています。観光業の回復に伴い小売スペースは再び注目を集めており、Central Pattanaの36億8,000万米ドルの拡張プログラムは2028年までにエンターテインメントを核とした設計で200か所を対象としています。物流延床面積はオムニチャネルフルフィルメントを背景に年間約6%成長しており、ビルト・トゥ・スーツ案件では自動化ラッキングとメザニンフロアが標準仕様となっています。

工業団地、データセンター、ホスピタリティからなる「その他」は最も成長が速いセクションを代表しており、CAGR8.74%の見通しを示しています。クラウドおよび半導体組立に対する投資委員会のインセンティブは、土地吸収をチョンブリおよびラヨーンのさらに東へと移行させています。27億米ドル相当のデータセンター承認は、デジタルインフラがタイ商業用不動産市場内で独自の資産クラスとなった様子を示しています。Asset World Corp物件のホテル RevPARは2019年水準を63%上回り、沿岸資産の気候変動保険コスト上昇にもかかわらずレジリエンスを示しています。投資委員会のメガイベント誘致推進は、MICEに対応したホテルへの新たな需要源を付加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:賃貸優位の中で販売が勢いを増す

2025年にタイ商業用不動産市場規模の69.15%を賃貸収入が生み出しており、これはテナントがバランスシートの柔軟性を好む傾向と、安定資産への機関投資家の資本を誘導する成熟したREITエコシステムを反映しています。Asset World Corpだけで2024年第2四半期に1万6,000m²の新規リースを成立させており、コリビングおよびフードホールのフォーマットを活用して滞在期間を延ばしています。証券取引所の規則改正により最低資本テストが撤廃され、中堅デベロッパーが公開ビークルを設立するハードルが下がっており、タイ商業用不動産業界の流動性を深めることが期待されています。

販売取引は取引量の30.85%にとどまっていますが、所有権規制の緩和がリゾートおよび工業資産への外国人購入者を誘引することから、CAGR7.63%で拡大しています。優良地区のコンドミニアム平均価格は1m²あたり3,600米ドルに達しており、デベロッパーがコスト上昇インフレに対してヘッジを図るためにプレミアム物件への傾斜が見られます。99年賃借権法案が成立すれば、越境ファンドにとって直接取得がより魅力的になり、タイ商業用不動産市場における販売シェアの加速に繋がる可能性があります。

エンドユーザー別:法人が中核、世帯が追い上げ

2025年には法人・中小企業の占有者が総スペースの71.90%を消費し、多国籍企業だけでグレードAオフィスの65%を賃借しており、タイが地域本部ノードとしての役割を担っていることを証明しています。EECインセンティブは2024年最初の5か月間に317社の外資系企業を誘致し、工業用倉庫およびフレキシブルワークスペースへの需要を加速させました。リースホールド資産法により期間が99年に延長されたことで、世帯の参加率が上昇しており、家族がショップハウスや区分オフィスを世代を超えた資産として扱えるようになっています。

機関投資家およびREITからなる「その他」カテゴリーは、グリーン認証を取得した実物資産への世界的な資金を誘導するESG義務付けに後押しされ、急速に拡大しています。Central Pattanaの超過申込の債券と、54社のSET上場企業がSETTHSIサステナビリティ指数に組み込まれたことは、資本市場スクリーニングの影響力の高まりを浮き彫りにしています。このトレンドは効率的な建物への持続的な需要を固定化し、タイ商業用不動産市場に恩恵をもたらす好循環を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

バンコクは交通ハブとしての地位と本社の集積により価値の41.96%を占めています。近郊のフアイヤイに建設予定の365億米ドルの「バンコク2」スマートシティは完成後に35万人の居住者と20万人の雇用を受け入れ、首都圏の求心力を強化する見込みです。しかし27%を超える空室率は、ハイブリッドワークの影響を受ける中で質へのシフトを示しています。高速鉄道とウタパオ空港のアップグレードにより、都市圏と海港が結ばれ、タイ商業用不動産市場は地域サプライチェーンと統合されています。

プーケットは2031年にかけてCAGR6.02%の最も成長が速いノードとして際立っています。2024年にホテル稼働率は75%に達し、平均109米ドルの1日平均客室単価がビーチフロントストックのアップスケールフォーマットへの再開発を支えています。地元オーナーと外資系ホテルブランドの共同投資モデルが広まる一方、気候変動リスクプレミアムがデベロッパーに地盤のかさ上げと海岸線セットバックの強化を促しています。

主にEEC地域からなる「タイその他地域」は工業用地購入が前年比53%増加しており、要求価格は1ライあたり約16万9,000米ドルとなっています。グーグルとGDS IDC サービスはチョンブリにおけるハイパースケール施設に18億米ドルを投資しており、デジタルインフラの勢いを裏付けています。EECビザの10年間の期間により熟練労働力の確保が保証されており、先端製造業やデータ集約型業務においてラヨーンとチャチューンサオがバンコクの有力な代替地となっています。

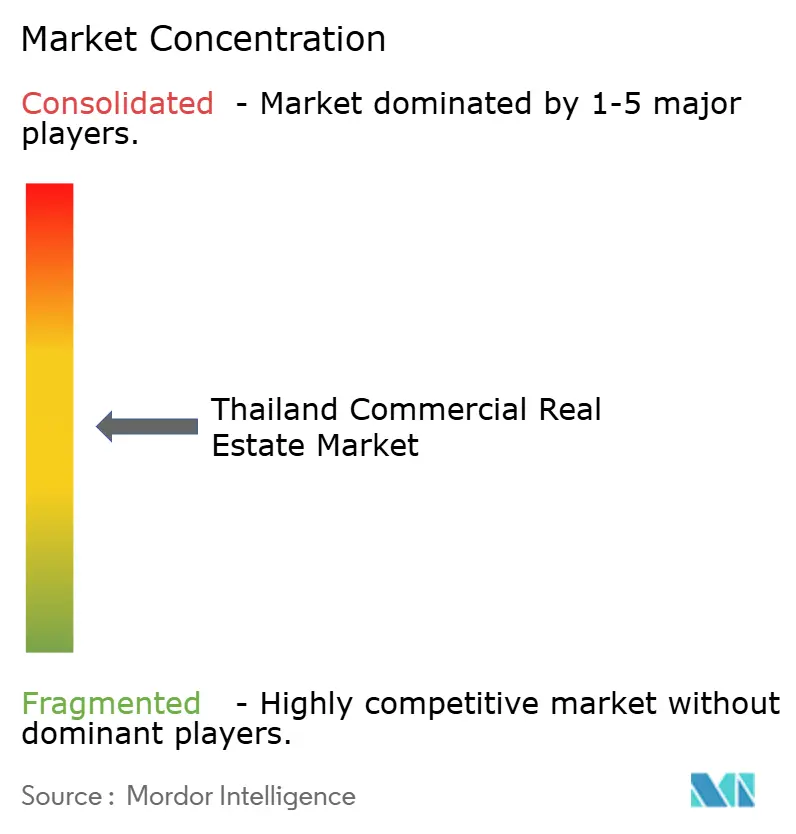

競争環境

適度な断片化がタイ商業用不動産市場の特徴であり、上位5社のデベロッパーが完成ストックの約34%を支配しています。Central Pattanaは「エコシステム・フォー・オール」ロードマップを通じてリードしており、200プロジェクトに36億8,000万米ドルを投入し、コーポレートカーブを下回る条件で発行した2億1,800万米ドルのサステナビリティ連動型債券を発行しています。WHA Corporationは工業物流を支配しており、約300万m²を管理し、データセンターテナントを確保するために917MWの電力契約を締結しています。

Asset World Corp はホスピタリティ、小売、ワークスペースを融合させており、その複合用途プロジェクトは一四半期で1万6,000m²の新規契約を獲得しました。テクノロジーの提携関係が増加しており、商船三井とCapitaLandは2027年までに自動化倉庫を竣工させる一方、三菱地所はRaimon Landと提携してグローバルバンクをターゲットとしたグレードAオフィスを開発しています。更新されたREIT規制により上場手続きの負担が軽減され、中堅デベロッパーが開発のアップサイドを保持しながら安定資産を収益化することが可能になっています。最終的な結果は、グリーンデザインとパートナーシップ能力が単純な土地バンクの規模を上回るエコシステムです。

タイ商業用不動産業界のリーダー企業

Central Pattana PLC

WHA Corporation PCL

Amata Corp PLC

Frasers Property Thailand

Supalai PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:タイ投資委員会(BOI)が27億米ドルのデータセンターおよびクラウドプロジェクトを承認。北京豪洋クラウドの300MWキャンパス(19億8,000万米ドル)とGSA データセンター02の35MWハブが主なプロジェクト。

- 2025年1月:TikTokがバンコク、サムットプラカーン、チャチューンサオにまたがる37億6,000万米ドルの複数拠点データセンター展開について投資委員会の承認を取得。

- 2024年11月:グーグルとGDS IDC サービスがチョンブリに18億米ドルのハイパースケール施設の許可を取得し、申請総件数は47件・総額51億米ドルに達した。

- 2024年11月:商船三井とCapitaLandが完全自動化されたオメガ1バンナー倉庫を発表し、2027年2月完成予定。

タイ商業用不動産市場レポートの調査範囲

商業用不動産(CRE)とは、住宅用ではなくビジネス目的または業務スペースとして専用に使用される不動産のことです。商業用不動産は収益を生み出す活動を行うためにテナントに賃貸されることが多いです。

タイ商業用不動産市場は種別(オフィス、小売、工業・物流、ホスピタリティ、その他)および主要都市(バンコク、チェンマイ、ホアヒン、コサムイ)によって区分されています。レポートは上記の全セグメントについて価値(十億米ドル)ベースの市場規模と予測を提供しています。レポートはCOVID-19の市場への影響についても取り上げています。

| オフィス |

| 小売 |

| 物流 |

| その他(工業用不動産、ホスピタリティ用不動産など) |

| 販売 |

| 賃貸 |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| バンコク |

| チェンマイ |

| プーケット |

| ホアヒン |

| コサムイ |

| タイその他地域 |

| 物件タイプ別 | オフィス |

| 小売 | |

| 物流 | |

| その他(工業用不動産、ホスピタリティ用不動産など) | |

| ビジネスモデル別 | 販売 |

| 賃貸 | |

| エンドユーザー別 | 個人・世帯 |

| 法人・中小企業 | |

| その他 | |

| 地域別 | バンコク |

| チェンマイ | |

| プーケット | |

| ホアヒン | |

| コサムイ | |

| タイその他地域 |

レポートで回答される主要な質問

2026年のタイ商業用不動産市場の規模はどのくらいですか?

市場は190億2,000万米ドルと評価されており、2031年までに250億3,000万米ドルに達する見込みです。

2031年にかけてタイ商業用不動産に期待されるCAGRはどのくらいですか?

工業、ホスピタリティ、データセンター資産に牽引されてCAGR5.62%が予測されています。

最も成長が速い物件タイプはどれですか?

工業団地、ホスピタリティ、データセンターからなる「その他」セグメントがCAGR8.74%と最も高い予測値を示しています。

東部経済回廊(EEC)がなぜ重要なのですか?

EECの税制優遇措置と178億米ドル相当のインフラ整備が、工業用地とデータセンター需要を押し上げるハイテク外国直接投資を誘致しています。

最終更新日: