マレーシア住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

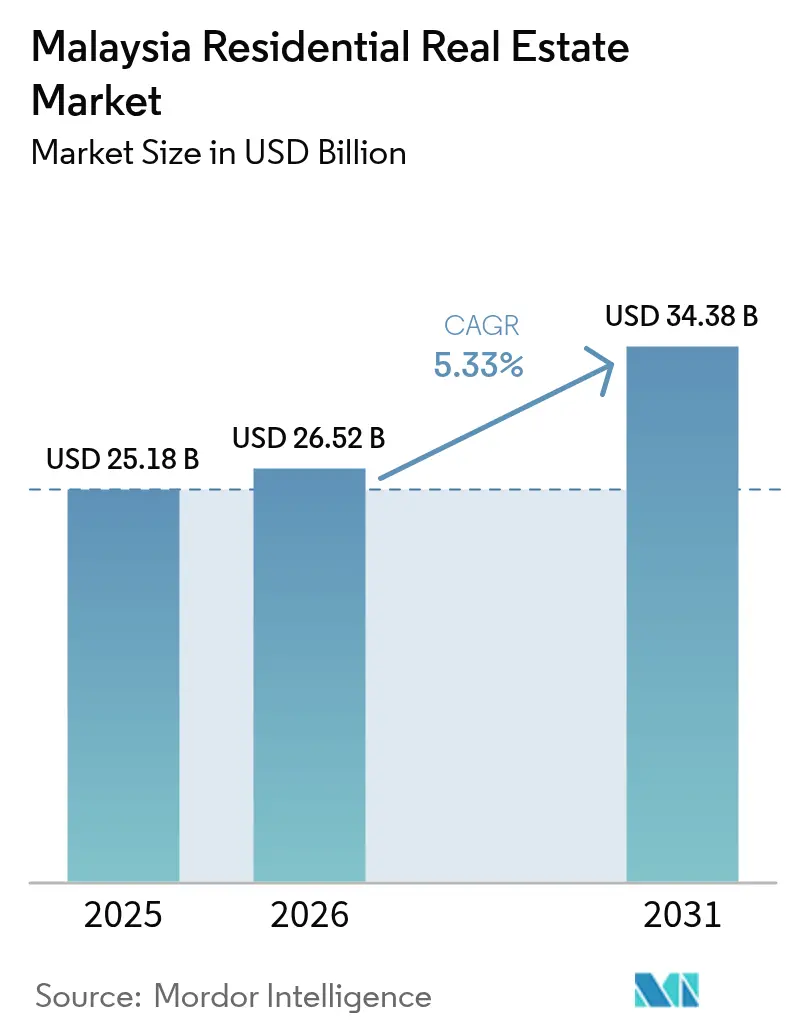

| 基準年の市場規模 (2025) | 25.18 十億米ドル |

| 市場規模 (2026) | 26.52 十億米ドル |

| 市場規模 (2031) | 34.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

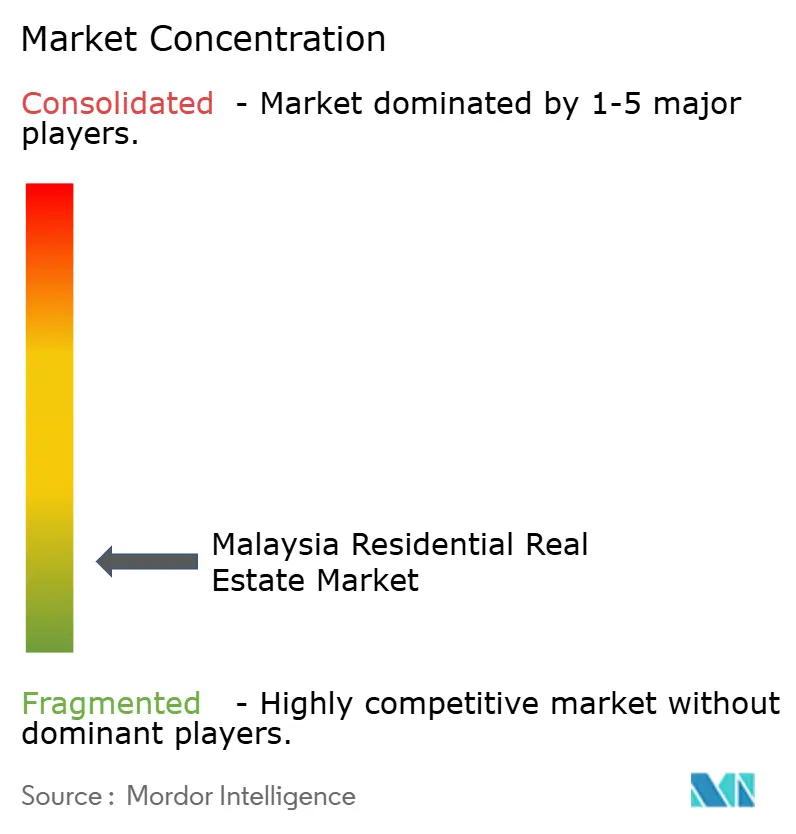

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるマレーシア住宅用不動産市場分析

マレーシア住宅用不動産市場規模は、2025年の251億8,000万米ドルから2026年には265億2,000万米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)5.33%で2031年までに343億8,000万米ドルに達すると予測されています。継続的なMRT整備の展開、ジョホールバル-シンガポール間のRTSリンク、そして予算に裏付けられた一連の住宅支援制度により、実用的な通勤圏が拡大し、かつて周辺部とみなされていたエリアの資産価値が再評価されています。改定されたマレーシア・マイ・セカンド・ホーム(MM2H)プログラムのもと、海外からの購入者が継続的に流入し、特に国際的な買い手の増加が需要層に厚みを加えています。一方、地元の中間層世帯はライフスタイル設備を充実させたミッドインカム・コンドミニアムへの関心を高めています。その一方で、建設コストの変動と外国人所有規制の断続的な見直しが開発業者にとってのリスクを高め、慎重なポートフォリオ戦略を促しています。政策金利が緩和傾向にある中、賃貸文化の浸透とともにマレーシア住宅用不動産市場が堅調な利回りを提供し続けていることから、投資家センチメントは概ね建設的な水準を維持しています。

主要レポートのポイント

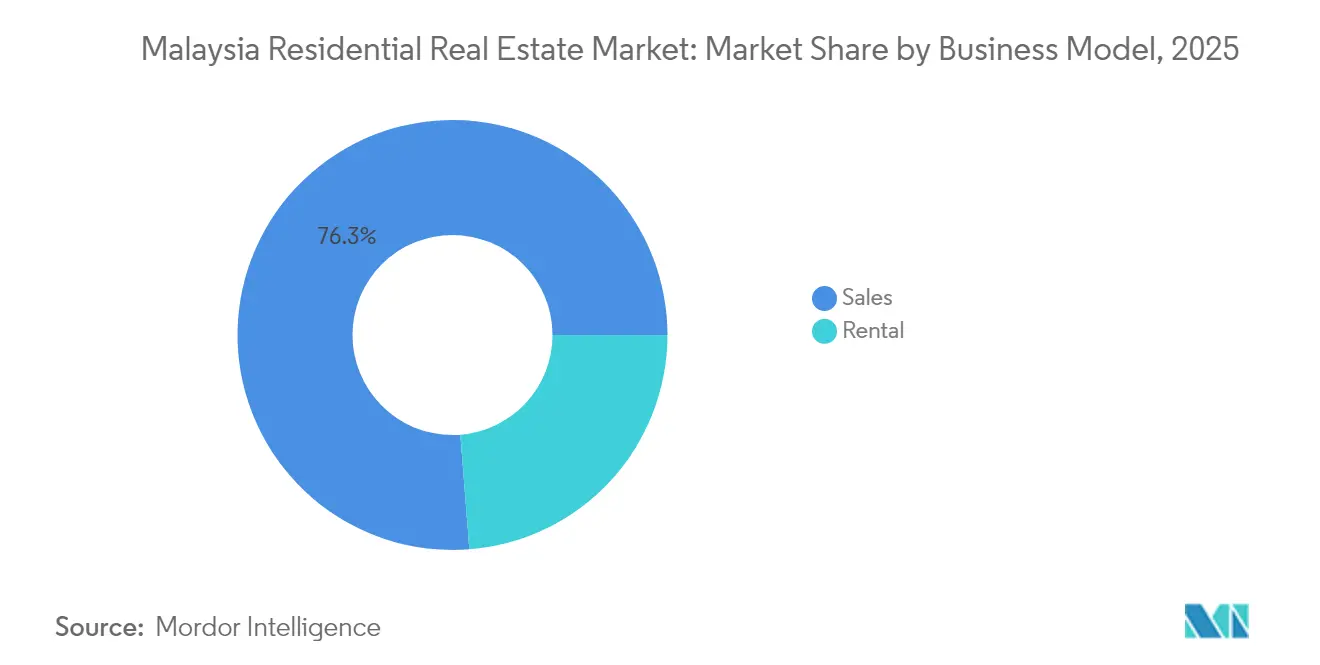

- ビジネスモデル別では、所有志向の販売が2025年に76.25%の収益シェアを占めて優勢を示し、賃貸セグメントは2031年にかけて年平均成長率(CAGR)5.67%で拡大しています。

- 不動産タイプ別では、アパートおよびコンドミニアムが2025年のマレーシア住宅用不動産市場シェアの70.55%を占め、ヴィラおよび戸建て住宅は2031年にかけて年平均成長率(CAGR)6.23%で拡大すると予測されています。

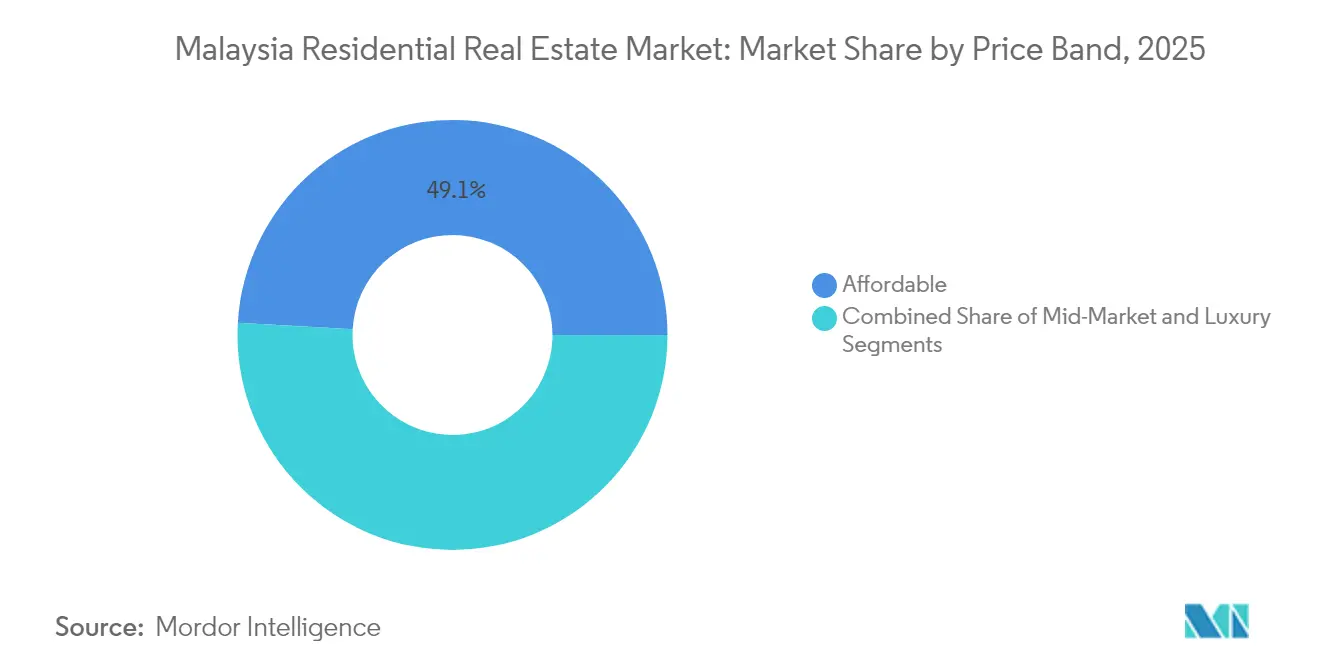

- 価格帯別では、手頃価格帯住宅が2025年のマレーシア住宅用不動産市場規模の49.10%を占め、ラグジュアリー層は2031年にかけて年平均成長率(CAGR)6.44%で成長すると予測されています。

- 販売方式別では、一次市場が2025年のマレーシア住宅用不動産市場規模の61.75%を占め、2031年にかけて年平均成長率(CAGR)6.18%で拡大しています。

- 主要都市別では、クアラルンプールが2025年のマレーシア住宅用不動産市場シェアの48.60%を占め、ジョホールバルが年平均成長率(CAGR)6.79%で2031年にかけて最も高い成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシア住宅用不動産市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| クアラルンプール、ジョホールバル、ペナンにおける急速な都市化 | +1.2% | クアラルンプール、ジョホールバル、ペナン | 中期(2~4年) |

| ミッドインカムのコンドミニアムおよびアパートへの需要を牽引する中間層の拡大 | +1.1% | グレーター・クアラルンプール、ペナン | 中期(2~4年) |

| 新たな回廊を形成するインフラプロジェクト(MRT、高速道路、RTS) | +1.0% | 交通指向型ゾーン、グレーター・クアラルンプール、ジョホール | 長期(4年以上) |

| 初回購入者のアクセスを拡大する政府住宅支援策 | +0.8% | 全国主要都市部 | 短期(2年以内) |

| MM2Hおよび関連する外国人所有規制 | +0.7% | クアラルンプール、ジョホールバル、ペナンのプレミアムエリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要都市における急速な都市化

クアラルンプール、ジョホールバル、ペナンにおける都市化が加速しており、住宅用不動産市場に大きな影響を与えています。これらの都市への人口流入が需要を押し上げており、都心部を超えた範囲にまで拡大し、高密度で交通指向型の住宅クラスターの形成を促しています。MRT2路線の開業により郊外エリアの魅力が高まり、手頃な価格で鉄道アクセスの便が良い住宅を求める若い世帯を引き付けています。ジョホールバルでは、開業予定のRTSリンクが越境通勤に対する期待を変えつつあり、南部の住宅地がシンガポールを拠点とするプロフェッショナルにとってより魅力的になっています。ペナンでは、利用可能な土地が限られているため、開発の重点が郊外エリアへと移りつつあり、インフラ整備によって複合用途プロジェクトの新たな機会が生まれています。新規住民が追加の鉄道・道路・生活利便施設の必要性を生み出すという、都市化の自己強化サイクルが住宅用不動産市場にとっての好循環を生み出しています。これらの都市における持続的な人口成長は、開発業者にとって中期的な販売パイプラインの強固な下支えとなっています。

コンドミニアム生活への中間層の需要

マレーシアの拡大する中間層は、広い床面積よりも利便性、安全性、共用設備をますます重視するようになっています。Gamuda Coveにおけるプレミアムミッドマーケットプロジェクトは、販売開始と同時に完売を達成し、小売スペース、緑地、スマートホーム機能を組み合わせた統合型タウンシップへの需要を実証しました。センツールなどの工業地帯がライフスタイルの目的地として再開発されていることも、この層の影響力を反映しています。開発業者は現在、これらの購買層の期待に応えるべく、コンドミニアムの設計にコワーキングラウンジ、保育施設、EV充電設備を組み込んでいます。中間層世帯が住宅の上位グレードへと移行するにつれて、マレーシアの住宅用不動産市場は予測可能なアップグレードサイクルの恩恵を受けています。景気低迷により雇用の安定に対する懸念が高まる可能性はあるものの、現在の労働市場の安定が近期的な成長を支えています[1]「ガムダ・コーブ、立ち上げ時に満室」、ザ・エッジ・マレーシア、theedgemalaysia.com。

インフラの触媒がエリアのプレミアムを塗り替える

マレーシアのインフラ整備の進展は都市の景観を一変させ、接続性を強化しています。全長51キロメートルのMRT3サークルラインは既存の鉄道ネットワークと統合され、通勤時間の短縮と沿線の土地価値向上をもたらします。ジョホールバルでは、ブキット・チャガル駅における5億6,520万米ドル規模の複合用途開発プロジェクトが、鉄道指向型都市計画に対する開発業者の自信を示しています。同様に、高速道路の延伸により新たな郊外エリアが都市中心部へのアクセス圏内に入り、手頃な価格帯の住宅向けのグリーンフィールド開発の可能性が広がっています。モビリティの向上にとどまらず、これらのプロジェクトは小売・オフィス開発を促し、自立型の地区を創出しています。その結果、マレーシアの住宅用不動産市場では、インフラ整備が進む回廊地帯への需要シフトが持続的に進んでいます。

初回購入者向け政府住宅支援策

マレーシア政府は、初回購入者の住宅取得しやすさの課題に対処するため、具体的な施策を実施しています。手頃さのギャップを埋めるべく、政策立案者はクレジット保証、融資期間の延長、大規模な予算配分などの措置を展開しています。2025年度予算において、21億7,000万米ドル(リンギット100億相当)の保証プールが2万件の購入者支援を目的として設けられました。さらに、住宅ローン利息に対する税優遇措置が購入後の財政的負担を軽減しています。住宅クレジット保証制度はローン承認率を向上させており、財政支援の有効性が実証されています。一部2億1,700万米ドルを超える規模の PR1MA のプロジェクトは、補助付き住宅ユニットをマストランジットノードと戦略的に連携させ、入居世帯が職場近くに住み続けられるよう配慮しています。これらの施策はマレーシア住宅用不動産市場における参入障壁の引き下げと需要の刺激において成果を上げていますが、依然として重要な課題が残されています。それはプロジェクトの立地と実際の市場ニーズとの整合性を図ることです。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 一部のラグジュアリー市場での都市部における供給過剰が吸収率を低下 | -0.9% | クアラルンプール、ジョホールバルのハイエンドゾーン | 短期(2年以内) |

| プロジェクト経済性を圧迫する建設コストのインフレ | -0.8% | 全国 | 短期(2年以内) |

| 外国人所有に関する政策の不透明性がセンチメントを曇らせる | -0.6% | 外国人購入者に人気のプライム地区 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ラグジュアリーセグメントにおける都市部の供給過剰

マレーシアのラグジュアリー住宅市場は、供給過剰の課題に引き続き直面しています。2023年半ばまでに、マレーシアの未販売住宅在庫は26,286戸に減少しました。しかし、投機的開発が実際の需要を上回るハイエンドの住宅地では依然として需給バランスが崩れています。全国的な改善にもかかわらず、4,717戸の未販売物件を抱えるジョホールは地域的な集中リスクを体現しています。未販売在庫の半数以上が10万8,700米ドル(リンギット50万)未満の価格帯に集中しており、物件価格と地元の購買力とのミスマッチを反映しています。開発業者は新規分譲を絞り込み、早期販売を促進するためのリベートを導入していますが、高い保有コストは依然として懸念材料です。物件の提供内容と地元の購入能力との整合性が改善されなければ、マレーシアの住宅市場の一部セグメントでは価格上昇が限定的にとどまる可能性があります。

建設コストの変動

建設資材コストは近年、著しい変動を経験しています。2023年から2024年にかけて資材価格は変動を続け、一時的な下落の後、2025年から2026年にかけて4.5%から5.5%の反発が予測されています。特に鉄鋼とセメントにおける価格変動は、エネルギーコストの上昇によってさらに深刻化しており、開発業者はヘッジ、プロジェクトの再設計、あるいは延期を余儀なくされています。特に手頃な価格帯セグメントにおける、最終価格が上限設定されたプロジェクトはこれらの変動の影響を最も大きく受けています。その結果、マレーシアの住宅用不動産市場は利益率の圧縮に直面しており、特に価格感応度の高い住宅セグメントにおける供給の停滞を招く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:販売中心の市場における賃貸の勢い

2025年のマレーシア住宅用不動産市場において、販売取引が76.25%を占め、同国に根付いた持ち家文化を反映しています。一方で賃貸セグメントは年平均成長率(CAGR)5.67%で加速しており、柔軟性を重視する流動性の高いプロフェッショナル層、MM2H制度下の外国人テナント、流動性を優先して初回購入を先送りにする卒業生層がその背景にあります。SPEEDHOMEやBlueDuckなどのテクノロジー対応プラットフォームが賃貸プロセスを整備し、透明性を高め、家主の信頼を高めています。機関投資家はMRT駅近くのビルド・トゥ・レント(賃貸目的建設)ポートフォリオを検討しており、これはマレーシア住宅用不動産市場における草創期ではあるがスケーラブルな機会です。政策立案者がこのアセットクラスを正式化することを選択すれば、税制優遇措置と安定した利回りにより、より多くの資本が賃貸スキームへと向かう可能性があります。

住宅ローンへの継続的な財政支援(21億7,000万米ドルの保証プールを含む)は販売量を維持し、開発業者の所有型モデルへのコミットメントを支えています。しかし、都心部での手頃さへの懸念とライフスタイルの嗜好の変化を踏まえると、賃貸は2031年にかけてシェアを拡大し続けるでしょう。開発業者はコリビングトレンドに対応したデュアルキーコンドミニアムの間取りで応えており、一部の郊外タウンシップでは分譲ユニットと並んで賃貸専用棟が整備されています。住宅複合施設内でのコワーキング設備の普及も、賃貸と所有の魅力の差を縮小しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

不動産タイプ別:高層住宅の優位性と戸建て住宅の復権

アパートおよびコンドミニアムは、2025年のマレーシア住宅用不動産市場の70.55%を占めました。これはプライムな回廊での土地不足と、安全性・設備への需要によるものです。高層住宅の分譲は鉄道ノード周辺に集中しており、小さめのユニットサイズが若いプロフェッショナルの予算や、賃貸利回りを狙う投資家のニーズと合致しています。スマートホームパッケージ、クラブハウス会員権、屋上コミュニティガーデンは今や標準的な設備となっており、垂直方向の居住スタイルの魅力を高めています。トゥン・ラザク・エクスチェンジのような統合複合用途の街区は、コンドミニアムタワーが広範な商業エコシステムを支えられることを示し、資産価値を強化しています。

戸建て住宅およびヴィラは全体的な規模では小さいものの、パンデミック後の購入者が広いスペースとプライベートな庭を求める動きを背景に、年平均成長率(CAGR)6.23%でトップを走っています。新しい高速道路近くの郊外の自由保有権付き土地により、開発業者は管理可能な通勤時間内に都市中心部へのアクセスを確保しつつ、競争力のある価格でテラスハウスを提供できます。Sime Darby PropertyのElminaやEcoWorldのEco Botanicのようなプロジェクトは、ウェルネスブランディングと広大な公園を活用して上位グレードへの買い替え層を惹きつけています。マレーシア住宅用不動産市場はこの二軌道の需要から恩恵を受けており、開発業者はポートフォリオを多様化し、購買センチメントの循環的変動に対するヘッジを図ることができます。

価格帯別:手頃な価格帯が基盤を固め、ラグジュアリーが上昇

手頃な価格帯のユニットが2025年のマレーシア住宅用不動産市場の49.10%を占め、政府保証制度と10万8,700米ドル以下を対象とした PR1MA の住宅供給に支えられています。適格な初回購入者向けのステップアップ・ファイナンシング・スキームにおけるローン・トゥ・バリュー比率最大110%の設定が需要をさらに支えています。それでも、2万1,700米ドル超の価格帯に位置するラグジュアリー層は、外国資本の流入と国内富裕層の増加に支えられ、年平均成長率(CAGR)6.44%で全価格帯を上回るペースで成長すると予測されています。クアラルンプールのリッツ・カールトン・レジデンスのような、五つ星ホスピタリティ事業者と連携したブランデッドレジデンスは、サービスの利便性とグローバルブランドエクイティによってプレミアム価格を実現しています。

ミッドマーケットのコンドミニアムは、補助付き住宅から憧れの住所へと移行する世帯のための移行ラダーとして機能しています。マレーシア住宅用不動産市場におけるその位置付けは重要であり、アップグレード需要を吸収しながら、補助金依存のセグメントへの過度な依存を防ぎます。開発業者は、品質への評価を損なうことなくマージンを守るため、モジュール工法や効率的な共用施設といったバリュー・エンジニアリングに注力しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご利用いただけます

販売方式別:一次市場の分譲が勢いを維持

一次市場の分譲は2025年のマレーシア住宅用不動産市場規模の61.75%を占め、年平均成長率(CAGR)6.18%で拡大を続けており、保証付きの現代的な間取りと柔軟な工程払い制度を好む購入者の意向を示しています。Gamuda LandのPalma Sandsは、Gamuda Coveにおける9,910万米ドル規模のプロジェクトであり、第1期198戸が完売を達成し、マスタープランド・コミュニティへの需要を実証しました。早期購入割引、ゼロ・エントリーフィー、家具一式の付帯といった特典が、二次市場の物件に比べた新築の魅力をさらに高めています。

二次市場での売買は、土地不足により新規供給が限られる成熟した郊外において、市場の流動性と価格形成において依然として重要な役割を果たしています。しかし、建物設備の老朽化とESG評価の低さが若い購入者の敬遠につながる場合があります。そのため、資本の回収を図る所有者は既存ユニットのリノベーションに積極的に取り組み、競争力を維持するためにモダンなデザインとスマートホーム機能を導入しています。取引データは二次市場の値引き幅が縮小していることを示しており、マレーシア住宅用不動産市場においてこの二つの販売チャネルが健全に共存していることが確認されています。

地理的分析

クアラルンプールのマレーシア住宅用不動産市場における主要プレーヤーとしての地位は、多様な雇用機会、充実したMRTネットワーク、そして未活用地を高密度な住宅地に転換する複合用途街区の継続的な開発によって支えられています。開業予定のパンタイ・ダラム駅とモン・キアラ・サークルライン駅近くのコンドミニアムタワーは堅調な事前販売を記録しており、鉄道交通の近接性への継続的な需要を示しています。さらに、スンガイ・ベシ沿いでの政府用地の放出が新たな手頃な価格帯の住宅プロジェクト開発を促進し、より幅広い所得層に対応した市場として首都のポテンシャルを拡大しています。

ジョホールバルでは、シンガポールのプロフェッショナルたちが居住コストの低さと通勤の利便性を天秤にかけるにつれ、RTSターミナルに近いエリアへの住宅開発の集中が進んでいます。経済特区に紐付けられたインセンティブが、タンジュン・ペレパス港周辺やフォレスト・シティの新興テクノロジーハブ周辺でより多くの雇用機会を生み出すと期待されており、投機的投資を超えた住宅需要の醸成につながっています。イスカンダル・プテリでは、平均取引額が過熱の兆候を示すことなく一貫した成長を見せており、マレーシア住宅用不動産市場の南部セグメントにおける安定した吸収率を示しています。

ペナンでは、島内の利用可能な土地の限界から、新規不動産分譲の重点がスブラン・プライ本土およびバヤン・レパス・テクノロジー・コリドーへとシフトしており、高架橋によるアクセスが合理的な通勤時間を確保しています。確立された駐在員コミュニティと高品質な医療施設を有する同州は投資家にとって魅力的な目的地であり、クアラルンプールの同等のラグジュアリーセグメントを上回る賃貸利回りをもたらしています。一方、クアンタンとコタ・キナバルは、それぞれ産業セクターと観光セクターの成長から恩恵を受けています。これはマレーシアの住宅用不動産市場において歴史的に問題とされてきた集中リスクを軽減する、緩やかな地方分散化を反映しています。

競合状況

マレーシアの住宅用不動産分野は、緩やかに分散した構造を維持しつつも、財務基盤の強い政府系企業が独立系競合他社を吸収する形で統合化が進んでいます。強固な財務基盤を持つ政府系企業は、独立系競合他社の買収を加速させています。たとえば、ペルモダラン・ナシオナル・ブルハド(PNB)はS P Setiaのより大きな持ち分取得に向けて7億1,740万米ドルの買収提案を行っており、これは土地バンクを統合し、より広い収益基盤にわたって間接費を分散させる戦略を反映しています。こうしたアプローチは大規模なタウンシッププロジェクトを実行する能力を高め、資金調達へのアクセスを改善する一方で、財務基盤の弱い小規模プレーヤーにとっては課題となります。

加えて、多角化したコングロマリットは、安定した収入源に注力することで景気循環に左右されやすい住宅収益への依存を低減しています。Sime Darby PropertyとGoogleの提携によるハイパースケール・データセンターの開発は、今後20年間にわたるリース収入をもたらし、市場変動に対するバッファーを提供することが期待されています。同様に、Sunway Groupは医療・教育部門を活用して敷地内住宅物件のための専用顧客基盤を構築し、販売リスクを低減する自立型エコシステムを確立しています。

開発業者は、ESG認証の取得やディストリクト・クーリング・ソリューションの導入による光熱費削減に注力し、差別化を図っています。エネルギー効率への購入者ニーズの高まりに応え、各社は太陽光発電パネルの設置や雨水利用システムなどの取り組みを採用しています。また、360度VRツアー、即時ローン計算機、ブロックチェーンで認証された売買契約(SPA)書類などの機能を備えたデジタル販売プラットフォームも普及が進み、意思決定プロセスを効率化しています。結論として、マレーシア住宅用不動産市場での成功は、強固な財務基盤と顧客志向のイノベーションを組み合わせることにかかっています。

マレーシア住宅用不動産産業リーダー

S P Setia Berhad

Sime Darby Property Berhad

Sunway Property

Eco World Development Group Berhad

UEM Sunrise Berhad

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Sunway GroupとMRTコープは、ジョホールバルのブキット・チャガルRTS駅を5億6,520万米ドル規模の交通結節型地区に転換するブキット・チャガル統合開発プロジェクトにおいて、官民パートナーシップを締結しました。同計画では、小売ポディウム、ビジネスホテル、1,550台分の駐車場の上に高層住宅を積み重ねる構成が予定されています。

- 2024年11月:2025年度予算において、2万件の住宅購入者支援を目的として23億8,000万米ドルの住宅融資保証枠が配分されました。この配分にはステップアップ・ファイナンシング・スキームが含まれており、2025年1月より初回購入者への支援が開始されます。

- 2024年6月:ペルモダラン・ナシオナル・ブルハド(PNB)は、マレーシア第2位の不動産開発業者であるS P Setiaに対し、1株当たり0.93米ドルの価格で株式公開買付けを実施すると発表しました。この取り組みを通じて、PNBは保有比率を33.17%から過半数へ引き上げ、時価総額でマレーシア最大の不動産グループを確立することを目指しています。

- 2024年1月:Sime Darby PropertyとLagenda Propertiesは、マレーシアの手頃な価格帯の住宅市場に参入するための戦略的提携を締結しました。この提携により、Sime Darbyは初回住宅購入者を対象とした政府支援住宅セグメントでの存在感を拡大することが可能となります。

マレーシア住宅用不動産市場レポートの調査範囲

住宅用不動産は、個人、家族、またはグループを対象とした住居から成ります。本レポートは、マレーシア住宅用不動産市場の全体的な背景分析を提供しており、経済の評価、セグメント別および地域市場別の新興トレンド、市場ダイナミクスの重要な変化、市場概要、および企業プロファイルが含まれます。

マレーシア住宅用不動産市場は、タイプ別(アパートおよびコンドミニアム、戸建て住宅およびヴィラ)と主要都市別(クアラルンプール、スブラン・プライ、ジョージタウン、ジョホールバル)にセグメント化されています。本レポートでは、上記すべてのセグメントについて金額(米ドル十億)ベースでの市場規模と予測を提供しています。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

マレーシア住宅用不動産市場の現在の市場規模はいくらですか?

マレーシア住宅用不動産市場は2026年に265億2,000万米ドルと評価されています。

マレーシア住宅用不動産市場はどのくらいの速さで成長すると予測されていますか?

同市場は年平均成長率(CAGR)5.33%で拡大し、2031年までに343億8,000万米ドルに達する見込みです。

住宅用不動産において最も高い成長が予測されているマレーシアの都市はどこですか?

ジョホールバルがシンガポールへのRTSリンクの開業を追い風に、年平均成長率(CAGR)6.79%でリードしています。

マレーシアにおける初回住宅購入者を支援する政策措置はどのようなものですか?

2025年度予算における予算に裏付けられたローン保証、融資期間の延長、税優遇措置が新規購入者の参入障壁を引き下げています。

外国人投資家がマレーシアの住宅に関心を持つ理由は何ですか?

改定されたMM2Hプログラムは、不動産購入要件と合わせて居住権への道筋を提供しており、中国、シンガポールなど世界各地からの資本を引き付けています。

パンデミック後に人気を高めている不動産タイプはどれですか?

戸建て住宅およびヴィラは、購入者が広いスペースとプライベートな屋外スペースを優先するようになったことを背景に、年平均成長率(CAGR)6.23%で上昇しています。

最終更新日: