ミャンマー住宅用不動産市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

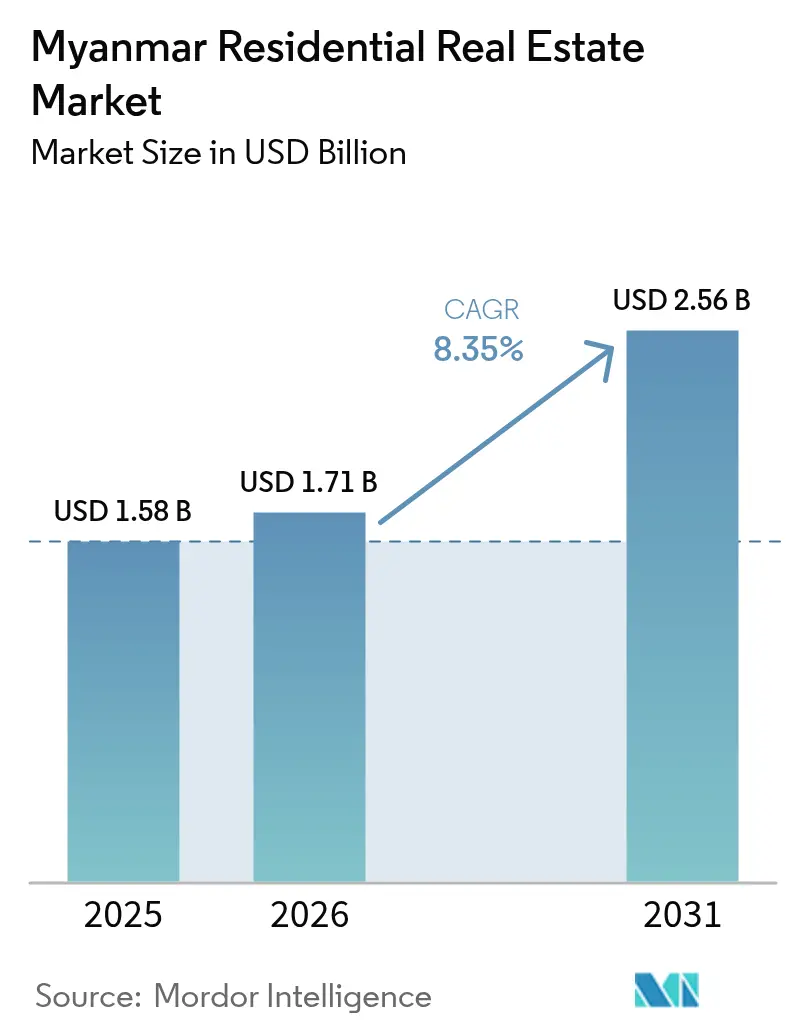

| 基準年の市場規模 (2025) | 1.58 十億米ドル |

| 市場規模 (2026) | 1.71 十億米ドル |

| 市場規模 (2031) | 2.56 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミャンマー住宅用不動産市場分析

ミャンマー住宅用不動産市場規模は2026年に17億1,000万米ドルと推定され、2025年の15億8,000万米ドルから成長し、2031年には25億6,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 8.35%で成長しています。この成長軌跡は、2021年以降の政情不安にもかかわらず市場の回復力を示しており、ヤンゴンおよびマンダレーにおける都市化、帰国ディアスポラ資本、大規模インフラプロジェクトが主要な成長要因として機能しています。開発事業者はインフレ、通貨変動、住宅ローン融資の乏しさが家計の購買力を圧迫する中でも、安全で設備の充実したコンドミニアムへの高まる需要を活用しています。資本力のある大企業が土地、外国パートナー、政府認可へのアクセスで優位性を持つため、統合機会は拡大しており、断片化した競争環境において中小企業に対して優位に立っています。一方、モーラミャインなどの地方都市は、ヤンゴンにおける土地価格と規制上のボトルネックが開発業者を外縁部へ押しやることで、新規プロジェクトを引き付けています。

主要レポートのポイント

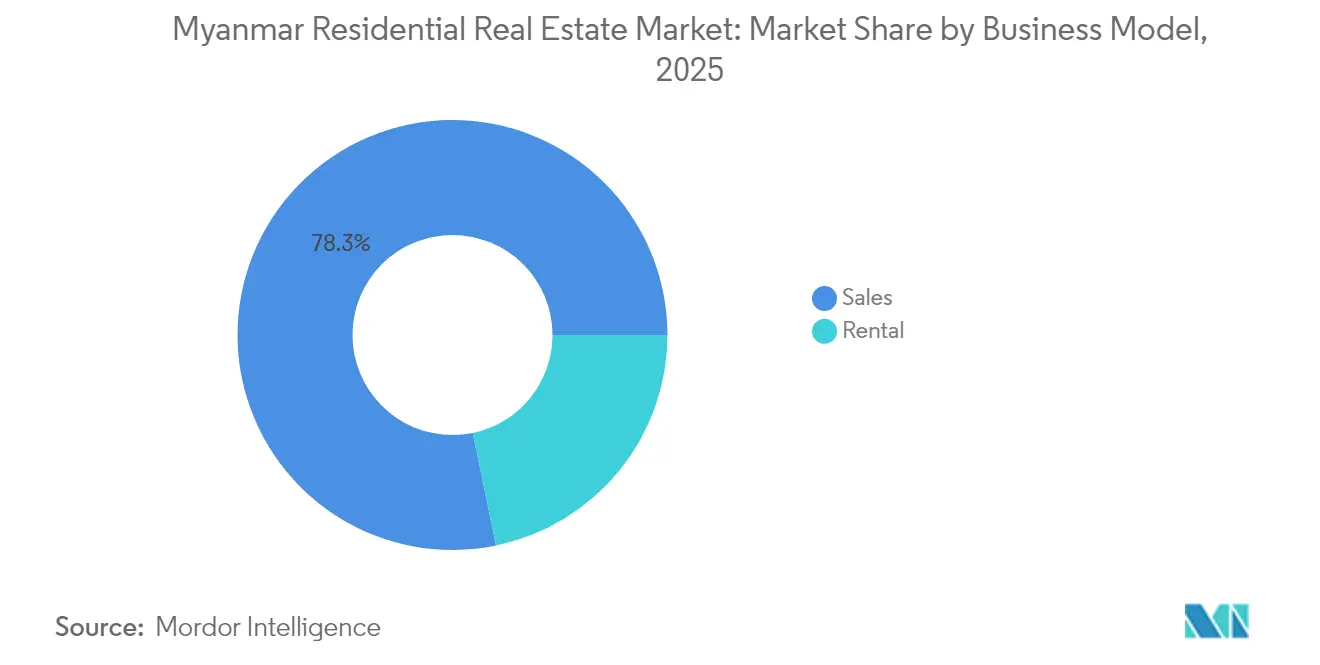

- ビジネスモデル別では、2025年のミャンマー住宅用不動産市場シェアにおいて販売が78.25%を占め、賃貸は2031年にかけてCAGR 9.02%で拡大しています。

- 物件タイプ別では、コンドミニアムが2025年のミャンマー住宅用不動産市場規模の66.45%を占め、2031年にかけてCAGR 9.38%で拡大しています。

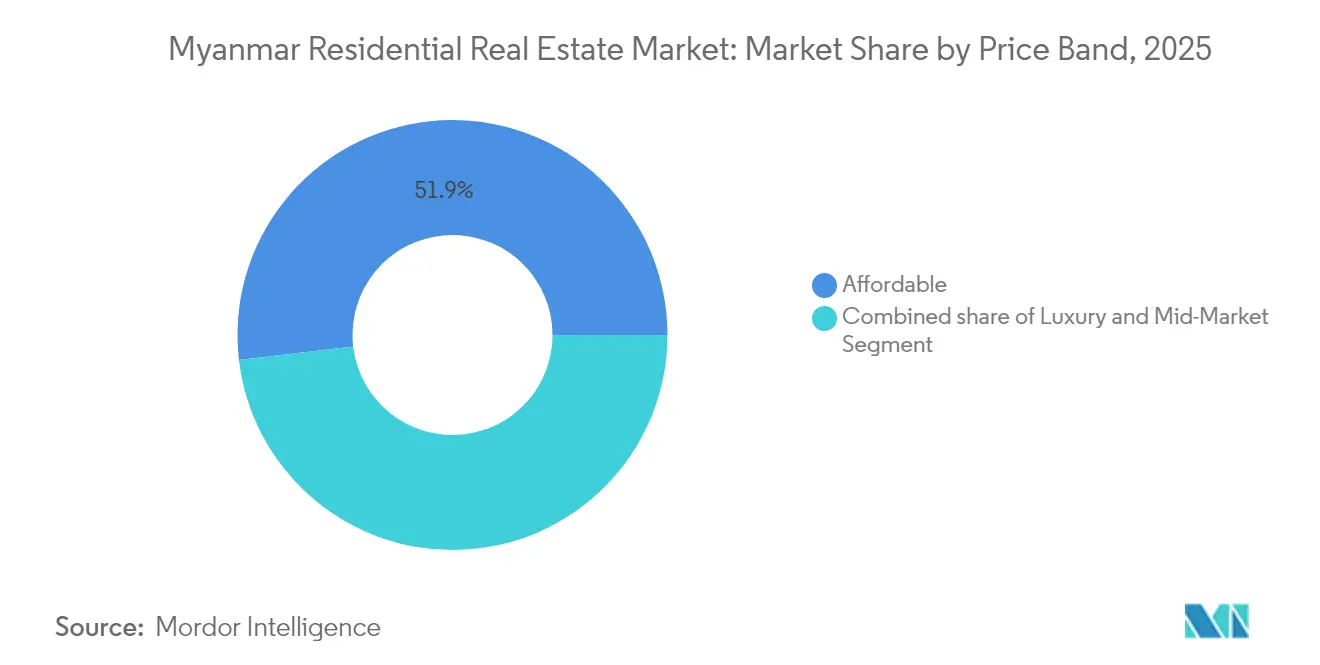

- 価格帯別では、手頃価格帯住宅が2025年のミャンマー住宅用不動産市場規模の51.85%のシェアを占め、ミッドマーケット住宅は2031年にかけてCAGR 9.21%で成長しています。

- 販売形態別では、新築一次販売取引が2025年のミャンマー住宅用不動産市場規模の71.05%を占め、中古二次販売は2031年にかけてCAGR 9.28%で上昇しています。

- 都市別では、ヤンゴンが2025年に48.65%の売上シェアでトップであり、モーラミャインは2026年~2031年にかけてCAGR 9.76%と最も高い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ミャンマー住宅用不動産市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヤンゴンおよびマンダレーにおける都市化が近代的住宅プロジェクトへの需要を牽引 | +2.8% | ヤンゴン、マンダレー、ネーピードーへの波及 | 中期(2~4年) |

| 地域連結イニシアチブの下でのインフラ投資が新たな住宅回廊を創出 | +2.1% | モーラミャイン、チャウピュー、国境地域 | 長期(4年以上) |

| 住宅用不動産に対するディアスポラ投資家からの関心の高まり | +1.9% | グローバル、ヤンゴンのプレミアムセグメントに集中 | 短期(2年以内) |

| ライフスタイルおよびセキュリティニーズに対応したコンドミニアムとゲーテッドコミュニティの台頭 | +1.6% | ヤンゴン、マンダレーの都市中核部 | 中期(2~4年) |

| 住宅開発を支援する政府センサスと都市計画イニシアチブ | +1.2% | 全国、主要タウンシップに注力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヤンゴンおよびマンダレーにおける都市化が近代的住宅プロジェクトへの需要を牽引

2025年に594のタウンシップにわたりモバイルタブレットを使用した全国センサス活動は、政策立案者に詳細な住宅データを提供し、ダゴン・セッカン・タウンシップのマスタープランなどのプロジェクトは大規模な都市拡張に対する継続的な公的支援を示しています。農村部における不完全就業と台風ヤギの影響による農業生産の5%縮小は農村から都市への移住を激化させ、手頃価格帯およびミッドマーケット住戸への需要を膨らませています。ピン・ウー・ルインのオーク・ビレッジのような主力エコプロジェクトは、買い手が立地と並んでエネルギー効率とコミュニティ設計を重視していることを示しています。2025年の全国電化率が48%に低下する中、安定した電力とインターネット接続を保証する新規プロジェクトはプレミアム価格設定を享受しています。総じて、都市への移住とライフスタイルの変化がミャンマー住宅用不動産市場を安定した成長軌道に保っています[1]人口局、「ミャンマー2024年センサス間調査スナップショット」、入国管理・人口省、moi.gov.mm。

地域連結イニシアチブの下でのインフラ投資:新たな住宅回廊の創出

チャウピューの73億米ドルの深海港および隣接する住宅ゾーンは2025年に内閣の新たな支持を獲得し、ラカイン州における長期的な需要回廊を開拓しました。雲南省・臨滄国境経済協力区およびカラダン多目的交通輸送プロジェクトの下での並行アップグレードは移動時間を短縮し、産業雇用創出を促進し、幹線道路と物流パーク沿いに新たな住宅クラスターを形成しています。2025年までに152kmの農村道路が新たに舗装され、1,400万人の住民を全天候型ルートに接続し、混雑した大都市圏外での開発業者の土地バンクを拡大しています。しかし、カチン州とシャン州国境地帯での散発的な戦闘は用地選定を複雑にし、セキュリティコストを押し上げており、プロジェクト遂行の不均一さを示しています。それでも、新たな通勤ベルトが形成される中で、接続性から生まれる利益がリスクを上回り、予測CAGRに2.1%を加算しています[2]アジア開発銀行、「農村道路・アクセスプロジェクト完了レポート」、アジア開発銀行、adb.org。

住宅用不動産に対するディアスポラ投資家からの関心の高まり

2024年初頭における米ドルに対するチャットの40%下落が資本逃避を引き起こし、ミャンマーの買い手は最初の9ヶ月だけで1億5,290万米ドル相当のタイのコンドミニアムを1,050戸購入しました。国内では、外国通貨送金を複雑化させる銀行規制の強化にもかかわらず、ヤンゴンのバハンおよびダゴン地区でのコンドミニアム購入はインフレに対するヘッジとして依然として人気があります。海外労働者への新たな所得税課税は外貨の回収を目指していますが、コンプライアンス上の障壁がディアスポラ資産の一部を国内の不動産に向かわせています。不動産開発業者は分割払いプランとオンラインマーケティングによってディアスポラの買い手を積極的に獲得し、軟調な国内需要を補っています。このような良質な資本の流入は、不安定なマクロサイクルにおいてミャンマー住宅用不動産市場を安定させるのに貢献しています。

ライフスタイルおよびセキュリティニーズに対応したコンドミニアムとゲーテッドコミュニティの台頭

軍が国土の30%しか支配しておらず、抵抗勢力が40%以上を保持している状況において、都市部の世帯は24時間監視体制のゲーテッドプロジェクトをますます好むようになっています。コンドミニアム法は依然として外国人が6階以上の住戸の最大40%を所有することを認めており、開発業者はこの規則を活用して買い手層を拡大しています。オーク・ビレッジのようなプロジェクトは再生可能エネルギーシステムとスマートホームコントロールを敷地計画に組み込み、国際的なESG基準に沿っています。スターシティとYoma Centralのプレミアム在庫は、より広い市場の混乱にもかかわらず完売に近づいており、安全で設備の充実した形態への信頼を示しています。ゲーテッドと垂直型コミュニティは今や設計基準を設定し、住戸価格を引き上げながら都市の生活水準を向上させています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模住宅投資を抑止する政治的・経済的不安定性 | -3.8% | 全国、紛争地帯で最も深刻 | 短期(2年以内) |

| 購買力を制限する深刻なインフレと通貨下落 | -3.2% | 全国、中所得層が最も大きな打撃を受ける | 短期(2年以内) |

| 脆弱な住宅ローン融資システムと銀行部門の制約 | -2.1% | 全国、公式信用へのアクセスが制限 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

大規模住宅投資を抑止する政治的・経済的不安定性

武力衝突は2024年~2025年にかけて激化し、軍事政権の支配地域が国土の30%に縮小し、2025年3月の地震後に国家資産から110億米ドルが失われました。外国直接投資は2024年の最初の7ヶ月で1億5,000万米ドルに崩壊し、2020年の38億米ドルとの対比で、多くのプロジェクトが海外資本に飢えています。紛争に起因する物流の混乱が農業生産を5%減少させ、都市部の住宅向けの送金を賄うはずだった農村収入を損なっています。義務的な兵役に従事するよりも移住を希望する若者が40%に達し、国内の買い手層が薄くなっています。平和の見通しが改善されるまで、大規模住宅事業はより遅い先行販売、より長い建設サイクル、およびより高い資金調達コストに直面しています[3]世界銀行、「ミャンマーマクロ貧困見通し2025年4月」、世界銀行、worldbank.org。

購買力を制限する深刻なインフレと通貨下落

2024年~2025年の平均インフレは25.4%に達し、建設労働者の実質賃金は21〜28%低下し、建設コストを押し上げ、住宅購入者の貯蓄を侵食しました。貧困率は2023年に49.7%とほぼ倍増し、人口の76%が現在貧困の閾値以下またはその付近で生活しており、非必需品である住宅需要を抑制しています。食料価格は2022年に50%上昇し、二重為替レート制度が特に外貨建て住戸の物件評価を不透明にしています。開発業者は段階的な支払いプランに頼っていますが、特に駐在員およびエリート買い手層以外では、手頃価格のギャップが依然として続いています。マクロ安定性が回復しない限り、インフレはミャンマー住宅用不動産市場の重大な足かせであり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:賃貸成長の中での販売優位

2025年のミャンマー住宅用不動産市場シェアにおいて販売取引が78.25%を占めており、これは文化的規範が完全所有権を依然として重視しており、住宅ローンの乏しさが現金取引を強制しているためです。一次開発業者は銀行融資の脆弱さを補うために直接融資を活用し、18〜36ヶ月の分割払いプランで先行販売を促進しています。賃貸は規模は小さいものの、ヤンゴン中心部に集中する流動的な若手専門職および増大する駐在員NGO労働力に支えられてCAGR 9.02%で拡大しています。短期リースの柔軟性は長期債務を慎重に見る中所得層の世帯を引き付け、一方で通貨変動により家主は減価に備えて賃料を米ドル建てで提示しています。コンドミニアムに限定された外国人買い手は、キャピタルゲインよりも賃貸利回りに依存しており、投資家の意欲を維持しています。

賃貸パイプラインはヤンキン、バハン、サンチャウンタウンシップ周辺で最も厚く、グレードAアパートの入居率は2024年の政情不安の中でも80%以上を維持しました。コリビングのコンセプトがマンダレーとネーピードーで登場し、短期プロジェクトの公務員やコンサルタントをターゲットとしています。逆に、販売取引は土地が安価で供給パイプラインが豊富なダゴン・セッカンのような新たに都市化した郊外に集中しています。社内リース部門を持つ開発業者は両方の収益源を活用し、ミャンマー住宅用不動産市場の緩やかで着実な多角化を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

物件タイプ別:コンドミニアムが都市開発をリード

コンドミニアムは2025年の物件構成の66.45%を占め、垂直型プロジェクトが希少な都市土地を最大活用することでCAGR 9.38%で拡大し、ミャンマー住宅用不動産市場規模の大部分の伸びに貢献しました。非市民への40%の区分所有権を認める外国人所有権規定により投資家の流動性が高まり、ジム、コワーキングラウンジ、予備発電機などの統合的な設備が老朽化したウォークアップ物件との差別化を図っています。戸建ヴィラはインヤー湖とピン・ウー・ルイン周辺に残っていますが、50万米ドル以上の価格帯はその買い手基盤をエリート家族とディアスポラの経営幹部に限定しています。

高層住宅への移行は、大規模マスタープランをまちまちな区画再開発より優遇する建物高さに関する市の上限規制によってさらに強化されています。Yoma Centralのような複合用途の大型プロジェクトは住宅タワーをオフィスビル、ホスピタリティ、小売と組み合わせ、ワンストップのライフスタイルハブを創出しています。開発業者はエネルギー不足とセキュリティ上の脅威に対してアセットを将来対応できるよう、太陽光発電パネル、雨水収集、スマートアクセスコントロールを統合することが増えています。このような革新は特に信頼性の高いブランドパートナーが関与する場合に買い手の信頼を高め、吸収率を維持しています。

価格帯別:手頃価格帯住宅が数量を牽引

3万5,000米ドル未満の手頃価格帯住戸がDUHDの抽選会と官民合弁プロジェクトに支えられ、2025年の取引額の51.85%を生み出しました。ただし、ミッドマーケット層(3万5,000〜10万米ドル)が最も急成長しているセグメントであり、若手専門職がより良い内装、エレベーター、セキュリティ付き駐車場を求めることでCAGR 9.21%で拡大しています。開発業者は、42〜56平方メートルのコンパクトなレイアウト、共有レクリエーションスペース、および1平方フィートあたりのコストを削減するモジュール式建設によって手頃価格に取り組んでいます。

高級在庫は外交官、エネルギー産業幹部、帰国ディアスポラの間でニッチな支持を維持していますが、政治リスクプレミアムと資本規制が価格上昇を抑制しています。ヤンゴンの主要地区ゴールデン・バレーでは、2024年に希少な供給と外国人買い手の関心によって安定する前に、売出価格が8%下落しました。その他の地域では、シュエ・ピー・タールとフライン・タヤタウンシップの補助金付き住宅プロジェクトが政策と実際の提供のギャップを縮めていますが、土地権原の複雑さとインフラの不足がペースと規模の両方に課題をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売形態別:新築一次販売市場の強さ

2025年の取引の71.05%を一次販売が占めており、これはミャンマー住宅用不動産市場の初期段階の発展と近代的な中古マンションの在庫の限られた状況を反映しています。開発業者は積極的なマーケティング、バーチャルウォークスルー、早期購入割引を活用し、建設ローンを引き出す先行販売目標を達成しています。南ダゴンの低価格コンドミニアムは、開発業者が国内マイクロレンダーと融資を結び付けた後、数週間で完売し、エントリーレベルの住戸に対する潜在需要の証拠となっています。

CAGR 9.28%で成長している中古二次販売は、ディアスポラ主導の資産価値上昇を活用しようとする所有者がいる旧ヤンゴン都心部のビルに集中しています。中古市場の成熟化は市場の透明性を高める評価基準、不動産仲介業者、法的クロージングサービスの発展を促進しています。デジタルプラットフォームでの中古物件のクロスリスティングが価格発見を加速し、政情不安の中でも投機的資本を引き付けています。総じて、この2つのチャネルが連携してミャンマー住宅用不動産市場のサイクル全体で流動性と価格シグナルを深めています。

地理的分析

ミャンマー住宅用不動産市場におけるヤンゴンの48.65%の足がかりは、優れた交通インフラ、多様な雇用、国際銀行と通信企業に支えられた深化するサービス経済によって継続しています。スターシティのような主力コンパウンドは複数のフェーズにわたって4万戸を構想し、規模の効率性と交差補助を受けた手頃価格帯ブロックを通じて買い手層を広げています。しかし、非準拠タワーへの許可停止は持続的なガバナンスの障壁を示しており、一部の開発業者を承認が速く土地価格が3分の1のサテライトタウンへと向かわせています。価格の回復力には大きな差異があり、プレミアムの湖畔区画は価値を維持する一方、旧CBD(中央ビジネス地区)のウォークアップ物件はパンデミック時代の空室により25〜30%の価格修正を経験しました。変動にもかかわらず、ディアスポラの流入と国際NGOスタッフが電力バックアップとセキュリティを保証する適切に管理されたコンドミニアムへの需要を維持しています。

2031年にかけてCAGR 9.76%で拡大するモーラミャインは、タイへの近接性と中国・ミャンマー経済回廊の下で資金調達された新たな港湾施設から恩恵を受けています。ヤンゴンへの通勤時間を5時間未満に短縮する幹線道路のアップグレードにより労働移動性が向上し、週末住宅市場が開拓されています。衣料品・農産品加工企業への工業団地リースが雇用数を増加させ、ヤンゴンより60〜70%低い土地価格が3万〜4万5,000米ドルの住戸ブラケットをターゲットとする開発業者を引き付けています。しかし、散発的な国境不安がセキュリティ費用と緊急時対応計画の強化を要求し、地域の限られた銀行サービスが住宅ローンの普及を遅らせています。

マンダレー、ネーピードー、ミャンマーその他地域が市場機会の残りの部分を担っています。マンダレーの文化的・商業的ハブとしての役割は、土地埋め立て計画がウォーターフロントコンドミニアムを可能にするマンダレー城壁の堀近くの複合用途プロジェクトを支えています。ネーピードーの広大な大通りと政府機関は、公務員と軍の家族を対象とした長屋賃貸に対する予測可能な需要を生み出しています。その他の地域では、タウンジーやピャイのような二次ハブがADB農村アクセスプログラムに関連した道路・橋梁改善から恩恵を受け、早期参入者にとって土地バンキングが魅力的になっています。これらの地域全体でミャンマー住宅用不動産市場はインフラの相乗効果を背景に拡大していますが、専門サービスや銀行の厚みの弱さが成長速度を抑制しています。

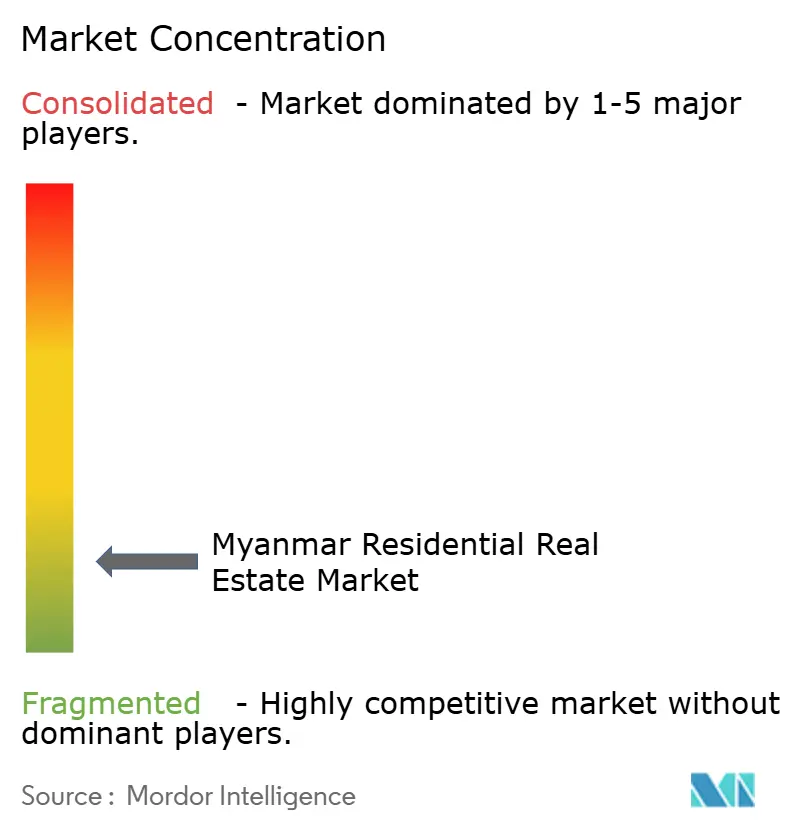

競争環境

ミャンマー住宅用不動産市場は断片化した状態が続いており、二桁のシェアを持つ開発業者は存在しません。Yoma Strategic Holdingsは2024年に売上2億2,080万米ドルで収益性を回復し、Yoma Centralのような複合用途パイプラインを活用して住宅、オフィス、ホスピタリティの各セグメントにリスクを分散しています。Shwe Taung Groupはセメント、骨材、エンジニアリングの統合された能力を活用して建設コストを削減し、シティロフトのような大規模タウンシップを提供しています。KBZ Groupは銀行部門を利用して買い手を事前審査し、軟調な市場においても住戸吸収を加速させています。

Keppel Landのような外国企業は土地権原制限に準拠しながら資本と品質基準を注入するために地元の免許保有者とパートナーシップを結んでいます。タウンシップモデルが戦略的思考を支配しており、土地価値を高める小売施設や学校施設のための囲い込まれた需要を提供しています。スマートホーム機能と屋上太陽光パネルが上位ミッドクラスプロジェクトに登場し、漸進的な技術アップグレードを示しています。手頃価格住宅専門業者は市場下の金利でCHIDローンと低コストの土地を組み合わせる政府入札を獲得しますが、実施リスクは依然として高いです。このような状況を背景に、資金力のある大企業が経営難に陥った中小建設業者から停滞したプロジェクトを取得することで統合が進む可能性があり、供給が引き締まり参入障壁が高まっています。

ミャンマー住宅用不動産産業のリーダー企業

Marga Group

Shwe Taung Group

Yoma Strategic Holdings

Dagon Group

Eden Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:都市住宅開発局による4プロジェクトにわたる249戸の手頃価格住宅の販売開始と、それぞれ1,430米ドル以上を預け入れた2,020人の事前審査済み買い手へのCHIDローンが組み合わされており、手頃価格住宅へのアクセス向上とそのような住戸への高まる需要に対応することが期待されています。

- 2025年1月:Yar Zar Groupによるマンダレーの高層ビル、クローバー35の発表は垂直型開発への関心の高まりを反映し、この地域における都市化と近代的インフラへの向かうトレンドの拡大を示しています。

- 2025年1月:MTP Constructionによる169レジデンスのタワー4の着工は、市場の変動を管理し供給を変動する需要に合わせるための段階的建設販売戦略の有効性を示しています。

- 2025年1月:住宅と商業スペースを統合した複合用途コンプレックスであるCBDキュエル・セル・カンの先行販売開始は、利便性と統合型生活に対する消費者の進化する嗜好に応える自立的な都市ハブの創出へのシフトを示しています。

ミャンマー住宅用不動産市場レポートの範囲

住宅目的で使用される不動産(土地およびその上に建つ建物)は一般的に住宅用不動産と呼ばれ、一戸建て住宅が住宅用不動産の最も普及したタイプです。経済の評価および経済における各セクターの貢献、市場概要、主要セグメントの市場規模推計、市場における新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響の評価を含む、ミャンマー住宅用不動産市場の完全な背景分析がレポートに含まれています。

ミャンマー住宅用不動産市場は、タイプ別(ヴィラ・戸建住宅、コンドミニアム・アパート)および都市別(ヤンゴン、マンダレー、ネーピードー、モーラミャイン、その他都市)にセグメント化されています。レポートは上記のすべてのセグメントについて金額ベース(米ドル)で市場規模と予測を提供しています。

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

2031年までのミャンマー住宅用不動産市場規模の予測はどのくらいですか?

ミャンマー住宅用不動産市場規模は2031年までに25億6,000万米ドルに達する見込みです。

住宅用不動産需要の成長が最も速いと予測される都市はどこですか?

モーラミャインはCAGR 9.76%で拡大する見込みであり、2031年までのミャンマーの都市市場の中で最速です。

販売セグメントは賃貸と比べてどのくらいの規模ですか?

販売は2025年の取引の78.25%を占め、賃貸は規模は小さいもののCAGR 9.02%でより速く成長しています。

コンドミニアムが主要な物件タイプである理由は何ですか?

コンドミニアムは都市土地の希少性、外国人所有権の認可、安全な設備への需要により66.45%のシェアを占めています。

最終更新日: