UAEの今すぐ購入・後払いサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

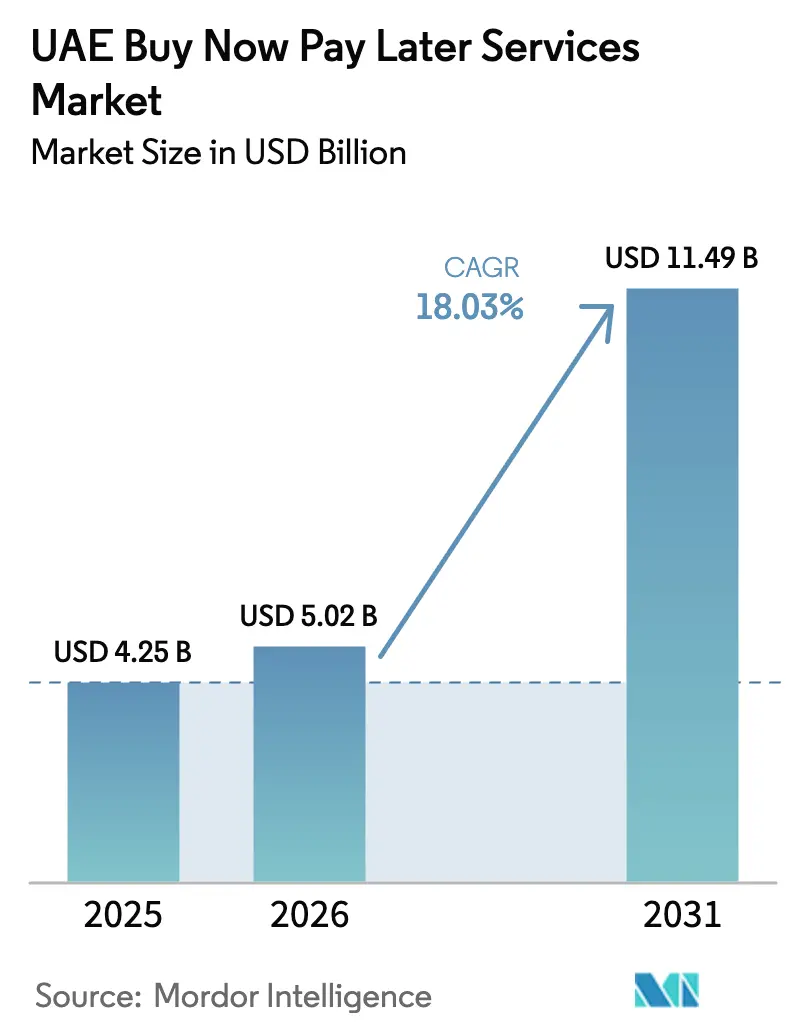

| 基準年の市場規模 (2025) | 4.25 十億米ドル |

| 市場規模 (2026) | 5.02 十億米ドル |

| 市場規模 (2031) | 11.49 十億米ドル |

| 成長率 (2026 - 2031) | 18.03% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEの今すぐ購入・後払いサービス市場分析

UAEのBNPLサービス市場規模は2025年に42億5,000万米ドルと評価され、2026年の50億2,000万米ドルから2031年には114億9,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は18.03%です。成長は、高いEコマース普及率、デジタルネイティブな若年層人口、そしてイノベーションを阻害することなく信頼性を付与する規制の枠組みによって促進されています。フィンテックと銀行の協業、シャリア準拠の分割払いプランの台頭、そして摩擦のない高額決済に対する高級小売業の需要が、オンラインおよび店舗内の両環境における普及を拡大しています。プロバイダーはデータ分析を活用してリスクスコアリングを精緻化する一方、GCC近隣諸国からのクロスボーダーショッピングが対象顧客基盤を拡大しています。競争の激しさは中程度にとどまっていますが、非銀行系貸し手に対する資本要件の強化と手数料に関する加盟店の反発が、拡大ペースを抑制する可能性があります。

主要レポートのポイント

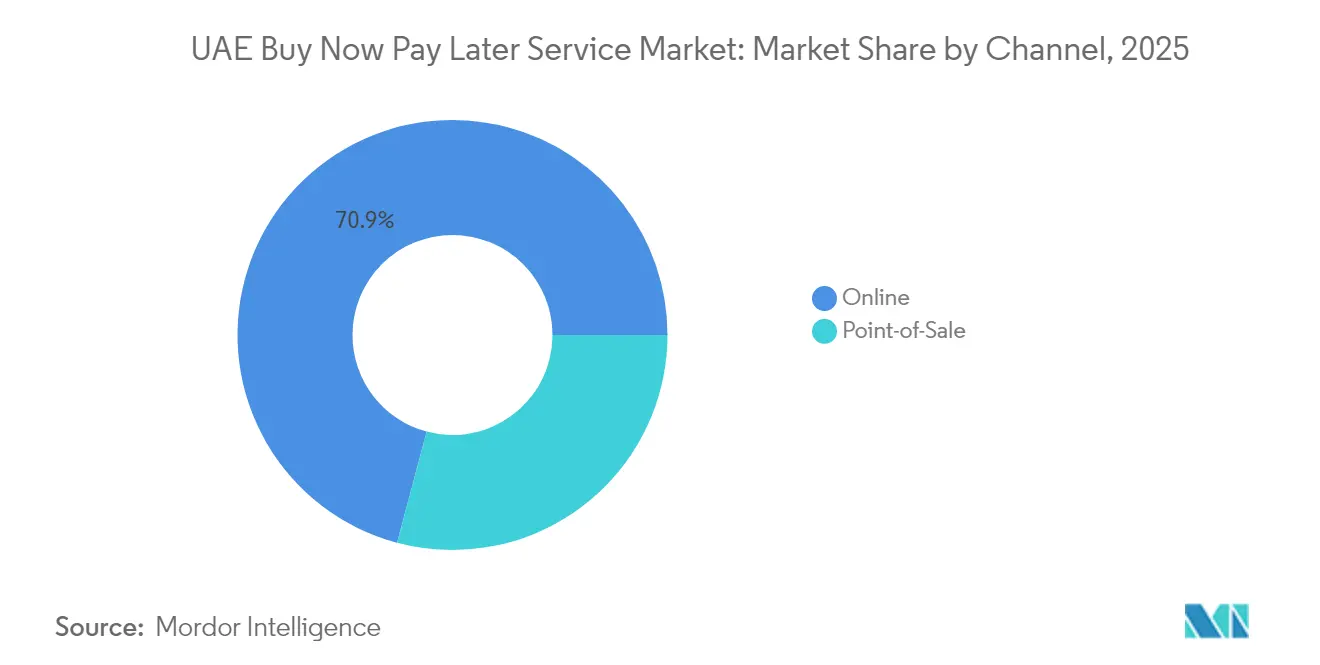

- チャネル別では、オンラインセグメントが2025年のUAEのBNPLサービス市場において70.85%のシェアを占め、POSでのBNPLは2031年にかけて年平均成長率(CAGR)20.18%で拡大すると予測されています。

- エンドユーザー産業別では、家電が2025年のUAEのBNPLサービス市場規模の32.10%を占め、ヘルスケア&ウェルネスは2026年〜2031年の間に年平均成長率(CAGR)22.35%で成長すると予測されています。

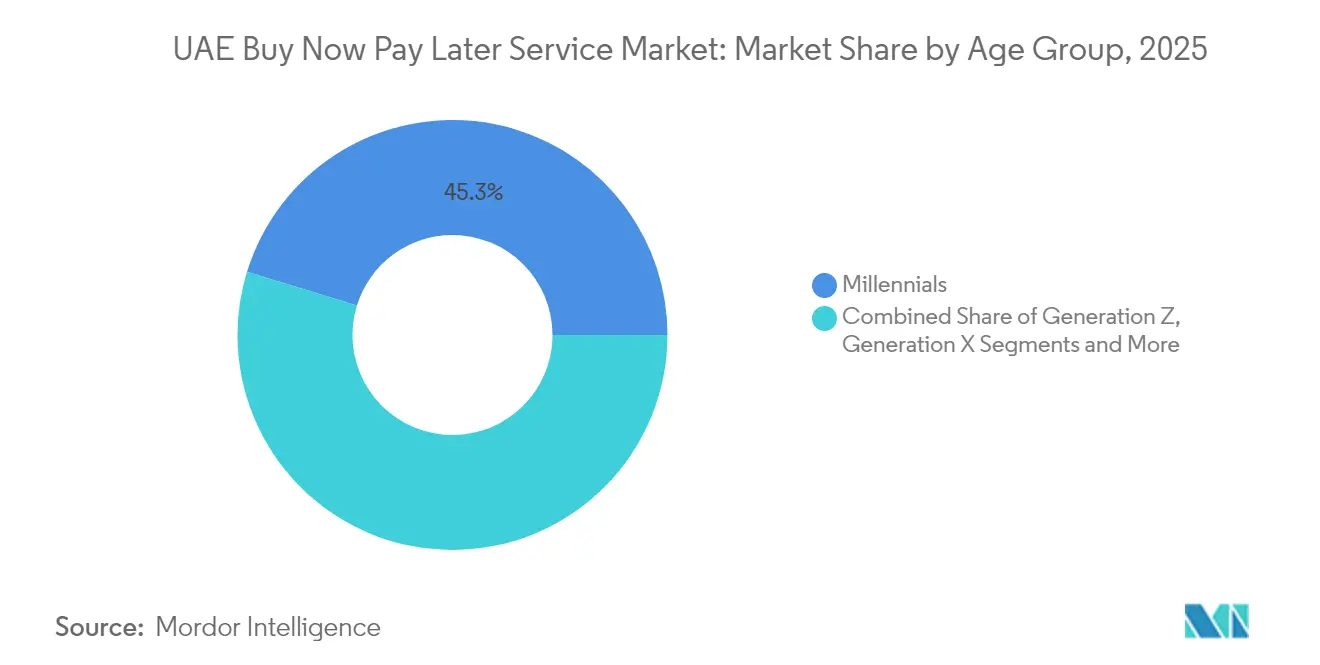

- 年齢層別では、ミレニアル世代が2025年のUAEのBNPLサービス市場において45.25%のシェアを獲得し、Z世代の利用は2031年にかけて年平均成長率(CAGR)21.05%で上昇する見込みです。

- プロバイダータイプ別では、フィンテックが2025年のUAEのBNPLサービス市場の66.85%を支配していますが、銀行主導のサービスは予測期間中に年平均成長率(CAGR)20.55%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEの今すぐ購入・後払いサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Z世代およびミレニアル世代におけるEコマースの加速的成長 | +4.20% | ドバイ、アブダビ | 短期(2年以内) |

| 小売銀行によるBNPL APIの統合 | +3.80% | 全国 | 中期(2〜4年) |

| 銀行口座を持たない在外居住者によるシャリア準拠の普及 | +5.10% | ドバイ、シャルジャ | 中期(2〜4年) |

| 観光客流入の増加に伴う高級小売業者からのPOS決済需要の急増 | +3.5% | ドバイ、アブダビ | 短期(2年以内) |

| 付加価値税免除の再輸出ハブを活用したGCCクロスボーダーショッピング | +2.9% | ドバイ、その他の首長国への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UAEのZ世代およびミレニアル世代におけるEコマースの加速的成長

Z世代の消費者の半数以上がデジタル決済を好み、BNPLは裁量的および日常的な買い物において好まれる手段として台頭しています。小売業者は、BNPLのバスケットサイズが標準的なカード購入より30〜50%高いと報告しており、加盟店はコンバージョン向上のためにチェックアウト時にこのオプションを組み込むよう促されています。ソーシャルメディアでのバイラルな支持が、分割払いをクレジットの代替ではなく予算管理ツールとして定着させています。加盟店は現在、給与サイクルに合わせた「4回払い」オファーを中心にマーケティングキャンペーンを設計しており、高い支出と繰り返し利用のフィードバックループを強化しています。Z世代の購買力が高まるにつれ、生涯顧客価値はこのコホートを獲得しようとするプロバイダーにとって重要な指標となっています。

モバイルバンキングアプリにBNPL APIを統合する小売銀行とのパートナーシップ

既存の銀行はBNPLモジュールをモバイルアプリに直接組み込み、顧客が別のフィンテックプラットフォームをダウンロードすることなくシームレスにアクセスできるようにしています。Emirates NBDとTabbyの協業は、銀行のコンプライアンスフレームワークと豊富なデータプールが、専門BNPLプロバイダーの機敏なユーザー体験を維持しながらデフォルトリスクを低減できることを示しています[1]Emirates NBD、「Emirates NBDとTabbyが戦略的BNPLパートナーシップを発表」、emiratesnbd.com。共有分析はクレジット判断の精度を向上させ、即時の分割払い承認は銀行が預金や保険をクロスセルするのに役立ちます。フィンテックにとって、パートナーシップは通常の顧客獲得コストのわずかな割合で膨大な顧客基盤へのアクセスを解放します。このモデルは大手銀行全体で支持を集めており、規制された貸借対照表の強みと専門技術を融合したハイブリッドBNPLソリューションの時代を示しています。

銀行口座を持たない在外居住者によるシャリア準拠の分割払い商品の高い普及

UAE居住者の約88%は在外居住者であり、その多くは従来のクレジットから除外されています。ムラバハやウジュラなどのシャリア準拠のBNPL構造は、イスラムの原則に沿った無利子の柔軟性を提供します。宗教的コンプライアンスを重視するプロバイダーは、在外居住者コミュニティ内で口コミが急速に広まるため、著しく高い再利用率と低い顧客獲得コストを報告しています[2]Network International、「2025年年次報告書」、network.ae。利息ベースではなく手数料ベースの返済という文化的共鳴が、以前は現金のみだった食料品や公共料金の支払いなどのセグメントを解放します。GCCの近隣諸国が同様の規制の明確化を追求する中、UAEモデルは信仰に沿ったデジタル金融の地域的な青写真となっています。

観光客流入の増加に伴う高級小売業者からのPOS決済需要の急増

ドバイは2024年に1,715万人の訪問者を迎え、高級品店は高額な観光客の支出を取り込むために店内端末でBNPLを提供するようになっています[3]ドバイ経済観光局、「ドバイ観光パフォーマンスレポート2024」、det.gov.ae。分割払いオプションが通貨換算の懸念やカード限度額の制約を取り除くと、平均取引額は最大40%上昇します。小売業者はBNPL取引からファーストパーティデータを収集し、観光客が帰国後にターゲットを絞ったアプローチを可能にします。CartierやLouis Vuittonなどの高級ブランドとのパートナーシップは、BNPLが大衆市場向けツールからプレミアム小売の必需品へと進化したことを示しています。エミレーツ航空がドバイを「分割払いによる高級品」の世界的な拠点として位置づけるマーケティングキャンペーンを展開するにつれ、このトレンドは強まると予想されます。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非銀行系貸し手に対する自己資本規制 | -2.70% | 全国 | 中期(2〜4年) |

| BNPLの割引率に対する加盟店の不満 | -1.90% | ドバイ | 短期(2年以内) |

| パンデミック後の家電分野におけるデフォルトの増加 | -2.1% | 全国 | 短期(2年以内) |

| 分割払いスキームの交換手数料に関する規制上の制約 | -1.8% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

非銀行系貸し手に対する中央銀行の自己資本規制要件の引き上げ

2023年12月に施行された改正規制により、BNPL企業は制限付きライセンス金融会社の地位を取得するか、ライセンスを受けた機関と提携することが義務付けられ、より多くの資本を準備金として拘束することになります[4]UAEの中央銀行、「短期信用規制2024」、cbuae.gov.ae。独立系フィンテックは、製品イノベーションから資金を転用する可能性のある高いコンプライアンスコストに直面しています。小規模プロバイダーは買収を求める可能性があり、統合を加速させ、新規参入者の参入障壁を高めます。強化された支払能力は消費者を保護しますが、競争の多様性を低下させ、ニッチなBNPLのユースケースが市場に出るペースを遅らせる可能性があります。十分な資本バッファーを持つ大手銀行は、規制の要求が競争環境を有利に傾けるにつれて恩恵を受ける立場にあります。

カード手数料を超えるBNPL割引率に対する加盟店の不満の増大

典型的なBNPLの加盟店割引率は3〜7%の範囲で、標準的なカード手数料の2倍です。薄い利益率の電子機器小売業者は、BNPL手数料を消費者に転嫁したり、プレミアム製品ラインへの提供を制限し始めています。加盟店の摩擦は、価格感度が利便性プレミアムを上回るカテゴリーでのBNPL普及を脅かしています。段階的な手数料モデルを試みるプロバイダーは、特に今後の交換手数料上限がユニットエコノミクスをさらに圧迫する場合、収益性を損なうリスクがあります。加盟店の熱意を維持するには、高い受け入れコストを相殺するバスケットサイズとコンバージョンの実証可能な向上にかかっている可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:オンラインの優位性と店舗内の復活

オンラインチャネルは、高いモバイルショッピング需要に合致した摩擦のないデジタルチェックアウトにより、2025年のUAEのBNPLサービス市場シェアの70.85%を獲得しました。Eコマースプラットフォームは最小限の統合で済む「4回払い」ウィジェットを組み込み、急速な普及を促進しました。それにもかかわらず、店舗内BNPLはQRコードとバーチャルカードのイノベーションによりハードウェアのアップグレードが不要となり、2031年にかけて年平均成長率(CAGR)20.18%で成長すると予測されています。オンラインとオフラインの統一された分割払い体験を提供する小売業者は、消費者がオンラインで調査し実店舗で高額取引を完了するため、より高いロイヤルティを見込めます。

「フィジタル」エコシステムへの勢いは、プロバイダーがオムニチャネルAPIに資本を配分するよう促しています。店舗内取引のUAEのBNPLサービス市場規模は、高級品および耐久消費財の加盟店が既存の端末を通じてタップ決済による資金調達を可能にするにつれて急激に上昇すると予測されています。プロバイダーは、買い物客が店舗でプランを開始し、モバイルアプリで返済を管理できる機能をテストしており、閲覧と購入のギャップを縮めています。小売業者がクリック&コレクトなどの受け取りオプションを追加するにつれてチャネルの区別は曖昧になりますが、基本的な分割払いのロジックは顧客コンバージョンの中心であり続けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:家電がリード、ヘルスケアが加速

家電は、高い平均注文額と短い利用期間に適した急速なデバイス買い替えサイクルにより、2025年のUAEのBNPLサービス市場規模の32.10%を占めました。フラッグシップのスマートフォンやノートパソコンブランドとの独占的な提携が安定した取引量を確保し、下取りプログラムがBNPLの利用をさらに定着させています。ファッション&アパレルが続き、衝動買いと高い購入頻度によって牽引されていますが、利益率が手数料交渉のプロバイダーの余地を制限しています。

ヘルスケア&ウェルネスは、選択的・美容的処置の自己負担費用の増加を反映し、2031年にかけて年平均成長率(CAGR)22.35%で最も急成長しているセグメントです。複数月にわたる分割払いプランは典型的な4回払い構造を超えており、ユーザーあたりの生涯価値を高めています。プロバイダーは病院ネットワークと提携し、患者ポータルを通じて煩雑な書類手続きを省いた即時承認を提供しています。この多様化は小売サイクルへの依存を低減し、UAEの民間医療資金調達の枠組みにおける不可欠な要素としてBNPLを位置づけています。

年齢層別:ミレニアル世代が主導し、Z世代が急増

ミレニアル世代は2025年のUAEのBNPLサービス市場シェアの45.25%を確保し、安定した収入とデジタルリテラシーを組み合わせています。彼らの普及は食料品から旅行まで必需品とライフスタイル支出にわたり、平均チケットサイズは他のコホートを上回っています。X世代は特定の高額カテゴリーでBNPLを好み、全体的な勢いを緩和しながらも安定した取引量に貢献しています。

Z世代は最も急速な採用者であり、2031年にかけて年平均成長率(CAGR)21.05%で上昇すると予想されています。モバイルファーストのデザイン、透明な手数料体系、ゲーミフィケーションされた報酬がZ世代の価値観と一致しています。プロバイダーは、ユーザーがインフルエンサーのストアフロント内から支払いを分割できるソーシャルコマース統合を重視しています。このコホートが最高収入期に近づくにつれ、UAEのBNPLサービス市場規模におけるそのシェアは拡大し、プロバイダーはマーケティング予算を学生および初職セグメントに向けることを余儀なくされます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プロバイダー別:フィンテックのファーストムーバー、銀行の急速な追随

フィンテックは2025年の取引量の66.85%を占め、迅速なオンボーディングと柔軟な返済管理に最適化された専用プラットフォームを活用しています。バーチャルカード、オープンループネットワーク、加盟店マーケットプレイスなどの製品展開が顧客エンゲージメントを高く維持しています。しかし、銀行は既存のクレジットインフラにBNPLモジュールを統合し、年平均成長率(CAGR)20.55%の予測で地位を固めています。

この収束により、銀行が規制リスクと貸借対照表の資金調達を担い、フィンテックがフロントエンドの機敏性を提供するハイブリッドモデルが生まれています。消費者にとって、ホワイトラベルソリューションがバンキングアプリ内に表示されるにつれて区別は曖昧になります。時間の経過とともに、フィンテックが保有するUAEのBNPLサービス市場シェアは、ユニバーサルバンクがカード保有者をアプリ内分割払いプランに転換するにつれてわずかに低下し、競争ダイナミクスを引き締め、価格を均衡に向けて押し進める可能性があります。

地域分析

ドバイは国内BNPL取引量の約60%を生み出しており、密集した高級小売地区、活発なフィンテックサンドボックス、そして柔軟な支払いオプションを重視する観光客の流入から恩恵を受けています。首長国のショッピングモールはチェックアウト時にBNPLを目立つように表示しており、主要プロバイダーはドバイに本社を置き、イノベーションエコシステムを強化しています。ドバイ国際金融センターのイノベーションハブを通じた規制支援がパイロットプログラムを加速させ、この都市を分割払い決済イノベーションの試験場としています。

アブダビは2位にランクされており、より高い平均収入とデジタルインフラへの多大な政府支出に支えられています。ヘルスケアと教育の支払いがここでのBNPL利用のかなりの割合を占めており、裕福な世帯が選択的処置や私立学校の費用を分割払いで賄っています。Hub71のスタートアップ環境は、首長国の独自の人口統計プロファイルをターゲットとした垂直特化型BNPLプラットフォームへの資本を引き付けています。一貫した連邦ガイドラインがコンプライアンスを容易にし、プロバイダーが両主要首長国にわたってサービスをシームレスに拡大できるようにしています。

シャルジャ、アジュマーン、および北部首長国は取引量は少ないものの、最も急速なユーザー成長率を示しています。小売の飽和度が低いため、BNPLプロバイダーは差別化を求める加盟店と独占契約を締結できます。アラビア語ファーストのインターフェースと明示的なシャリア準拠は、正式なクレジットを初めて利用する多くの居住者に強く響きます。スマートフォンの普及率は上昇し続けており、プロバイダーはソーシャルアウトリーチを活用して信頼を構築し、食料品や家庭用公共料金などの日常カテゴリーでの普及を促進しています。

競争環境

UAEのBNPLサービス市場は中程度に集中しており、少数の主要プロバイダーが取引量のかなりの部分を共同で処理しています。Tabbyは最も広い加盟店ネットワークと高い消費者認知度でリードしており、TamaraのGCC急速拡大が地域規模を強化しています。競争は、業界全体でかなり標準化されている利用期間の長さではなく、承認速度、取引限度額、ロイヤルティエコシステムの特典を中心に展開されています。

戦略的パートナーシップが市場ダイナミクスを形成しています。Checkout.comとTabbyの統合がBNPLを広い加盟店基盤に組み込む一方、Emirates NBDとTabbyの提携が銀行グレードのコンプライアンスとフィンテックの機敏性を融合させています。統合が進行中です:NymCardによるSpotiiの買収は、インフラプロバイダーがBNPLをより広い決済スタックに組み込もうとする意欲を示しています。代替データを使用した人工知能(AI)駆動のクレジットモデルは、デフォルト率を低下させ、今後の手数料上限規制の中でマージンを守ることを目指しています。ヘルスケア、教育、B2B取引などのニッチな垂直市場をターゲットとするプロバイダーは、段階的な成長を解放し、時間の経過とともに集中度を低下させる可能性があります。

既存のカード発行会社は共食いリスクに直面しており、ウォレットシェアを守るために「既存クレジット限度額での分割払い」をパイロット展開しています。一方、グローバル決済ネットワークは国際的な決済レールに分割払いロジックを重ねるホワイトラベル契約を模索しており、競争が激化する可能性があります。資本要件の上昇により、資本不足のフィンテックは合併に向かう可能性があり、徐々にプロバイダーの平均規模を拡大し、市場構造を固めることになります。

UAEの今すぐ購入・後払いサービス業界リーダー

Tabby

Tamara

Cashew Payments

Postpay

Spotii(Zip Co)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Checkout.comはTabbyと戦略的パートナーシップを締結し、UAEおよびサウジアラビアの小売業者向けBNPLソリューションを拡大しました。この統合により、加盟店はCheckout.comのプラットフォームを通じてシームレスな決済方法を提供できるようになり、UAEで39%、サウジアラビアで42%という地域の高いBNPL普及率を活用しています。

- 2025年2月:MastercardはTamaraと提携してUAEでバーチャルカードを発行し、分割払いエコシステムを強化しました。このイニシアチブは、日常的な支出へのBNPL利用を促進することでBNPLに対する保守的な認識を変えることを目的としており、バーチャルカードによりユーザーは購入を4回払いに分割するか、シャリア法に準拠した形で全額支払いができます。

- 2025年2月:Tabbyは33億米ドルの評価額で1億6,000万米ドルの資金調達を確保し、以前の評価額を2倍にし、UAEで最も価値のあるフィンテックとしての地位を確立しました。この多額の投資は、Tabbyのコアなるべく今すぐ購入・後払いサービスを超えて、銀行や投資商品を含むより広範な金融サービスへの拡大を資金援助します。

- 2024年9月:Network Internationalはruya Bankと提携し、デジタル決済技術を通じてイスラム銀行を強化し、シャリア準拠のBNPLオプションを銀行のサービスポートフォリオに統合しました。この協業は、イスラム金融の原則を遵守しながらシームレスなデジタルバンキング体験を提供し、宗教的に敬虔な消費者へのBNPLサービスへのアクセスを拡大することを目的としています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、UAEの今すぐ購入・後払いサービス(BNPL)市場を、ライセンスを受けたフィンテック、銀行、および加盟店がオンラインおよびPOSの両方で提供する、12ヶ月以内に決済される消費者購入向けの短期・無利子の分割払いプランの総額と定義しています。

対象外:企業間(B2B)の請求書ファイナンス商品は本評価の対象外です。

セグメンテーションの概要

- チャネル別

- オンライン

- POS(店舗内)

- エンドユーザー産業別

- 家電

- ファッション&アパレル

- ヘルスケア&ウェルネス

- 住宅改善

- 旅行&レジャー

- メディア&エンターテインメント

- その他のエンドユーザー産業

- 年齢層別

- Z世代(18〜28歳)

- ミレニアル世代(29〜44歳)

- X世代(45〜60歳)

- ベビーブーマー世代(61〜79歳)

- サイレント世代(80歳以上)

- プロバイダー別

- フィンテック

- 銀行

- その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドバイ、アブダビ、シャルジャ全域のBNPL幹部、決済ゲートウェイインテグレーター、中堅小売業者と構造化インタビューを実施しました。また、ミレニアル世代およびZ世代の買い物客を対象に調査を行い、発生率、返済行動、希望する利用期間を確認し、デフォルトの前提条件と季節性パターンを精緻化しました。

デスクリサーチ

UAEの中央銀行の金融会社指令、ドバイ統計センターの小売売上ダッシュボード、電気通信・デジタル政府局のスマートフォン普及率ファイル、UAE税関の貿易データなどの公開情報源を使用して決済環境のマッピングから始めました。インサイトは、Emirates NBDの投資家向けプレゼンテーション、Tabbyの2024年債券資料における加盟店テイクレートの開示、Dow Jones Factivaから取得したニュースアーカイブで補完されました。規制通知によりライセンスの閾値が明確になり、小売業者グループやアラブフィンテックフォーラムなどの業界団体が加盟店の受け入れポイントの規模把握に役立ちました。これらのリソースは、D&Bフーバーズのプロバイダー収益に関する独自データを重ねる前に、チャネル分割と平均チケットサイズを固定します。このリストは例示的なものであり、アナリストは事実を相互確認しデータのギャップを埋めるために多くの追加文書をレビューしています。

市場規模の算定と予測

トップダウンの構造は、家電、ファッション、ヘルスケア、住宅改善における家計消費から始まり、カード取得データセットと調査回答で観察されたBNPL普及率を適用します。結果として得られた値は、選択的なボトムアップテスト(加盟店のチェックアウト量に標本化された平均販売価格とプロバイダー手数料収益を乗じたもの)によって検証されます。主要変数には、EコマースのGMV成長、スマートフォン普及率、小売来客数指数、中央銀行のライセンス発行数、平均加盟店割引率のトレンドが含まれます。ARIMAオーバーレイを用いた多変量回帰が各ドライバーを2030年まで予測し、シナリオバンドは専門家のフィードバックでストレステストされます。プロバイダーの集計が零細加盟店を見逃す場合、支出シェアはPOS端末の出荷データを使用して補間されます。

データ検証と更新サイクル

アウトプットは独立した決済量との分散チェックを経て、ピアレビューとシニアアナリストの承認が行われます。モデルは12ヶ月ごとに更新され、規制変更や大規模な資本調達などの重要なイベントによって中間更新がトリガーされ、最終的なチェックは公開直前に完了します。

UAEの今すぐ購入・後払いサービスのベースラインが信頼性を持つ理由

企業がサービス範囲、価値の定義、更新頻度を異なる形で選択するため、公表されている推計値は乖離しています。

主要なギャップの要因には、総商品取引額(GMV)かプロバイダー収益かのどちらを計上するか、繰り延え手数料のPOSプランの取り扱い、固定ディルハムと現行ディルハムでの通貨換算が含まれます。Mordorのレポートは、買い物客レベルの需要から構築され、プロバイダーの集計で検証された2025年の市場価値42億5,000万米ドルを示しており、他社は単一ソースの加盟店データや地域平均に依存しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 42億5,000万米ドル(2025年) | ||

| 24億5,000万米ドル(2024年) | 地域コンサルタントA | Eコマースの総商品取引額(GMV)のみを計上し、店舗内プランを除外 |

| 1億3,000万米ドル(2024年) | 業界誌B | 取引額ではなくプロバイダー手数料収益を測定 |

| 500万米ドル(2024年) | グローバルコンサルタントC | ドバイの高級品セグメントに限定した小売サンプルを使用 |

要約すると、厳格な対象範囲の選定、混合手法によるモデリング、および年次更新サイクルにより、意思決定者は自信を持って追跡・再利用できる均衡のとれた透明なベースラインを提供しています。

レポートで回答される主要な質問

UAEのBNPLサービス市場の現在の規模はどのくらいですか?

UAEのBNPLサービス市場は2026年に50億2,000万米ドルと評価されており、2031年までに114億9,000万米ドルに達すると予測されています。

UAEでBNPLを最も多く利用している産業セグメントはどれですか?

家電がリードしており、高い平均チケットサイズと急速なデバイス買い替えサイクルに牽引され、2025年の取引額の32.10%を占めています。

店舗内BNPLはオンラインBNPLと比較してどのくらいの速さで成長していますか?

店舗内BNPLは2026年〜2031年の間に年平均成長率(CAGR)20.18%で拡大すると予測されており、すでに優位なオンラインチャネルの成長を上回っています。

UAEでシャリア準拠のBNPL商品が重要な理由は何ですか?

利息を回避することで、国内の大規模な在外居住者およびイスラム教徒の人口に訴求し、普及率と顧客ロイヤルティを高めています。

最も急成長しているBNPLユーザーセグメントはどの年齢層ですか?

Z世代のユーザーは2031年にかけて年平均成長率(CAGR)21.05%で利用が増加すると予想されており、デジタルネイティブな習慣と透明な支払いプランへの好みを反映しています。

最終更新日: