アジア太平洋地域のサービスとしてのバンキング(BaaS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

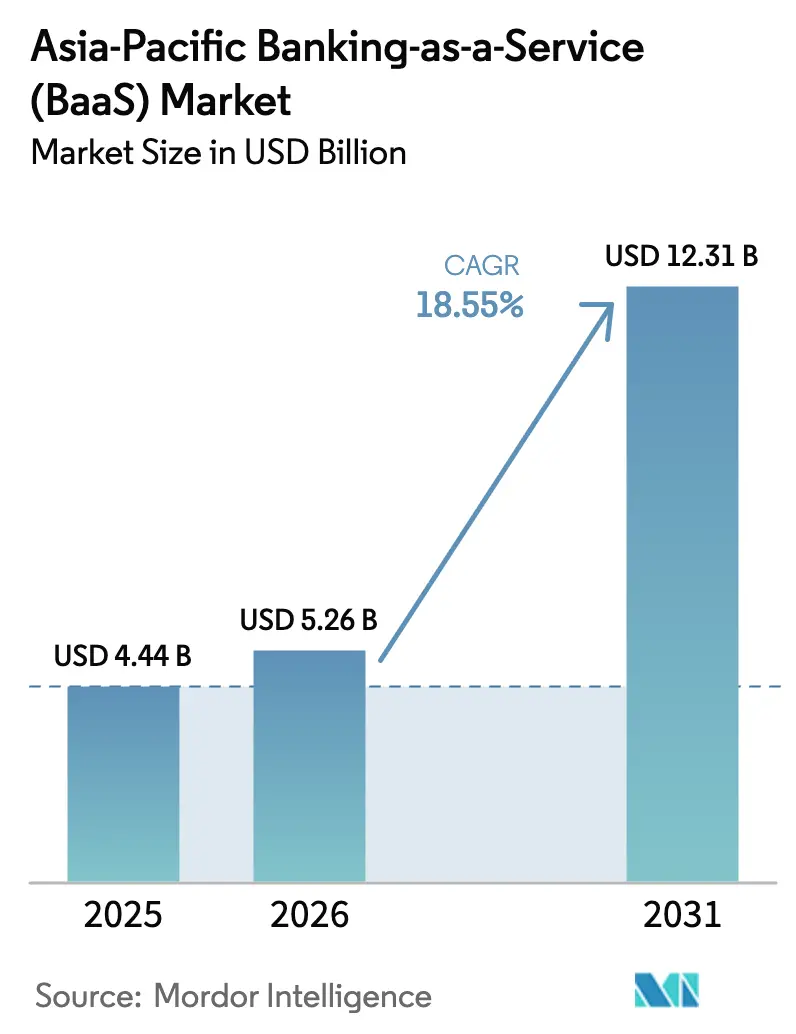

| 基準年の市場規模 (2025) | 4.44 十億米ドル |

| 市場規模 (2026) | 5.26 十億米ドル |

| 市場規模 (2031) | 12.31 十億米ドル |

| 成長率 (2026 - 2031) | 18.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のサービスとしてのバンキング(BaaS)市場分析

アジア太平洋地域のサービスとしてのバンキング市場規模は2026年に米ドル52.6億ドルと推計され、2025年の米ドル44.4億ドルから成長し、2031年には米ドル123.1億ドルとなる見込みで、2026年から2031年にかけて18.55%のCAGRで拡大します。この市場規模は、従来の銀行がコアシステムをホワイトラベルサービスとして収益化し、フィンテックプラットフォームが銀行機能を顧客ワークフローに直接組み込むというAPIドリブンの金融インフラへの急速なシフトを反映しています。積極的なオープンバンキング規制の進展、リアルタイム決済網の急増、ローコード開発ツールの普及という複合的要因が、金融サービス提供モデルを急速に再構築しています。既存金融機関はAPIマーケットプレイスの構築で対応する一方、中堅・地方銀行はバランスシートを収益を生み出すサービスとしてのバンキング(BaaS)チャネルへと転換しています。組み込み決済、KYC自動化、デジタルレンディングモジュールに対するフィンテックの需要は予測を上回り続けており、既存の成長ドライバーを複合的に強化するポジティブなネットワーク効果を生み出しています。その結果、銀行、インフラベンダー、ハイパースケールクラウドプロバイダー間の戦略的パートナーシップが、孤立した企業的取り組みではなく、サービスとしてのバンキング市場の中心的存在となっています。

主要レポートの要点

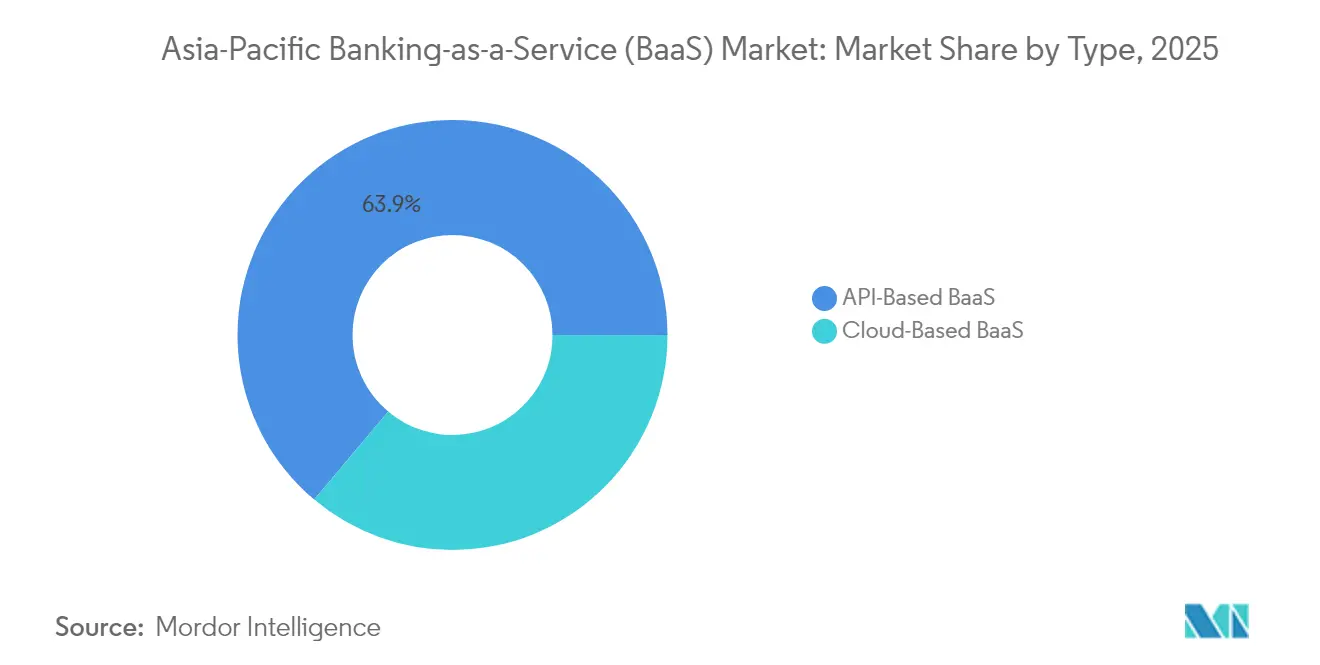

- タイプ別では、APIベースのセグメントが2025年のアジア太平洋地域のサービスとしてのバンキング市場シェアの63.88%を占め、クラウドベースのセグメントは2031年に向けて22.95%のCAGRで成長する見込みです。

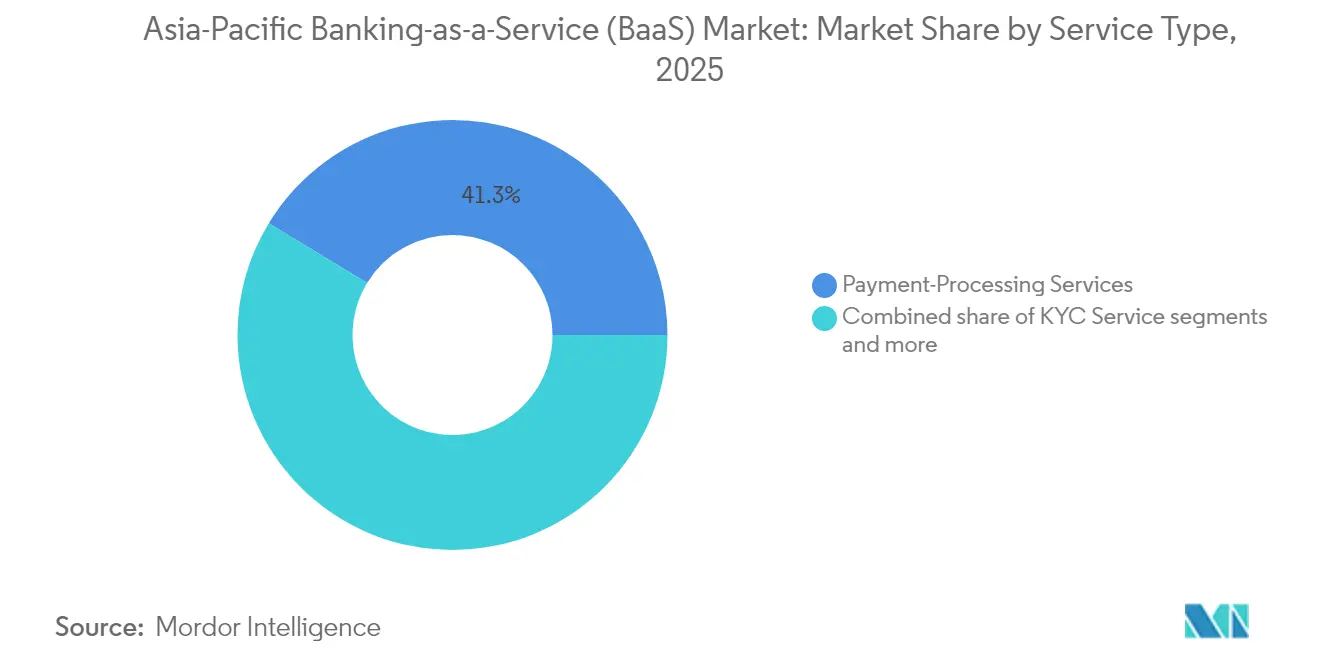

- サービスタイプ別では、決済処理サービスが2025年のアジア太平洋地域のサービスとしてのバンキング市場シェアの41.30%をリードし、KYCサービスは2031年まで25.35%のCAGRで成長軌道にあります。

- 企業規模別では、大企業が2025年のアジア太平洋地域のサービスとしてのバンキング市場シェアの54.60%を占める一方、中小企業は2031年まで19.05%のCAGRで最も急速に成長するコホートとなっています。

- 地域別では、中国が2025年のアジア太平洋地域のサービスとしてのバンキング市場シェアの31.85%を占め、インドは2031年まで20.85%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のサービスとしてのバンキング(BaaS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オープンバンキングの加速と規制上の支援 | +3.2% | インド、シンガポール、オーストラリア、フィリピン | 中期(2〜4年) |

| Eコマースおよびスーパーアプリからの組み込み型金融需要 | +4.1% | 中国、東南アジア、インド | 短期(2年以内) |

| リアルタイム決済網の拡大 | +3.8% | インド、シンガポール、タイ、マレーシア | 短期(2年以内) |

| クラウドインフラのコスト削減 | +2.9% | 地域全体 | 長期(4年以上) |

| 中堅・地方銀行のバランスシート収益化 | +2.4% | インド、インドネシア、フィリピン、ベトナム | 中期(2〜4年) |

| 中小企業向け統合のためのローコード・ノーコードツールキット | +2.1% | アジア太平洋都市部市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域におけるオープンバンキングの加速と規制上の支援

アジア太平洋地域の規制当局は銀行に対して標準化されたAPIの公開をますます求めており、かつてのコンプライアンス義務をBaaSベンダーにとっての商業的機会へと転換しています。インドのアカウントアグリゲーターフレームワークは2024年に12億件のデータリクエストを処理し、義務付けられた相互運用性が安全にスケールできることを実証しました[1]インド準備銀行、「アカウントアグリゲーターフレームワーク-実装ガイドライン」、RBIプレスリリース、rbi.org.in。。シンガポール通貨監督庁は同年にサードパーティリスクガイドラインを更新し、銀行がフィンテックと提携するための正式なプレイブックを提供しました。オーストラリアは消費者データ権をバンキングからエネルギーおよび通信へと拡大し、APIリンク型金融商品のアドレサブルフットプリントを広げました。フィリピンとマレーシアは欧州のPSD2目標を反映しつつも国内の未銀行化人口に適応したオープンファイナンスロードマップを開始しました。法的確実性が高まるにつれ、すでにAPIを収益化している先行銀行は継続的な手数料収入を享受する一方、遅れを取った銀行はデジタルファーストの競合への顧客流出リスクに直面しています。より広範な政策的コンセンサスは、BaaSを銀行の安定性への脅威ではなく金融包摂のエンジンとして位置づけるようになっています。

Eコマースおよびスーパーアプリからの組み込み型金融需要の急速な台頭

Eコマースのジャイアントとスーパーアプリはクレジット、保険、資産運用商品をネイティブに組み込み、高ボリューム・低レイテンシーのAPIスタックを脚光の的にしています。GrabのファイナンシャルアームはBaaSパートナーシップを通じて2024年に米ドル82億ドルのトランザクション額を処理し、このモデルの商業的実行可能性を証明しました。GCash、Alipay、ShopeePay も同様のアプローチを採用し、決済だけにとどまらず顧客生涯価値を拡大しています。プラットフォーム運営者がBaaSを好む理由は、銀行ライセンス取得の複雑さを排除しながらも、コアとなるマーケットプレイス利益率を上回ることもあるレベニューシェア経済を実現できるためです。越境購買の増加に伴い、スーパーアプリはマルチカレンシーウォレットとリスクエンジンも必要とし、地域の決済オーケストレーションAPIへの需要をさらに刺激しています。ユーザー増加、データ増加、より細やかな商品という好循環が、アジア太平洋地域のサービスとしてのバンキング市場における消費者セグメント全体で組み込み型金融を支配的な流通モデルとして定着させています。

リアルタイム決済網(UPI、PayNow、PromptPay)の急増

リアルタイム決済システムは、トランザクション量の多いBaaSサービスの触媒となっています。インドのUPIは2024年12月だけで米ドル2,000億ドル相当の144.4億件のトランザクションを処理し、既存のスイッチインフラに負荷をかけながらAPIネイティブプロセッサーに収益化の余地を生み出しています[2]インド国家決済公社、「UPI製品統計2024年12月」、npci.org.in。。シンガポールのPayNowとタイのPromptPayはプロジェクトネクサスを通じて接続され、フィンテックに二国間清算協定なしに地域即時送金バックボーンを提供しています。BaaSプレーヤーはこれらのRTP網の周辺に決済、FX、コンプライアンス機能をバンドルすることで、事実上のワンストップゲートウェイを提供しています。銀行は祭典ピーク時の処理過多に際して外部APIを活用し、運用リスクとコストの両方を軽減しています。その結果、手数料圧力による利幅の圧縮があっても、スケールボリュームが手数料圧力を十分に補うため、決済処理はアジア太平洋地域のサービスとしてのバンキング市場全体の主要収益ドライバーであり続けています。

BaaS展開コストを低下させるクラウドインフラの拡張

ジャカルタ、クアラルンプール、ソウルへのハイパースケーラーの投資はレイテンシーのボトルネックを解消し、データ主権規制への準拠を可能にすることで、クラウドネイティブBaaS事業者が物理的なデータセンターを所有せずにサービスを開始できる環境を整えています[3]Google Cloud、「Google Cloudがジャカルタリージョンでインドネシアにおけるサービスを拡大」、cloud.google.com。。AWS、Google Cloud、Azureは現在、ハードウェアセキュリティモジュールと規制証明を備えた金融サービス専用リージョンを認定しており、市場投入期間を数ヶ月単位で短縮しています。インフォシスによると、クラウドベースのバンキングコアはオンプレミスのスタックと比較して運用コストを30〜40%削減できます。資本支出に苦慮していた中小規模の銀行は、地域内にホストされた「バンキングインアボックス」ソリューションを採用し、高度なトレジャリー、KYC、台帳サービスへのアクセスを民主化しています。コスト低下はまた価格競争を促進し、BaaSプロバイダーは粗利益を犠牲にすることなく中小企業向けに価格体系を段階化できるようになっています。長期的には、クラウドの普及がトップラインのAPI手数料の低下傾向があってもアジア太平洋地域のサービスとしてのバンキング市場を高成長軌道に維持することが期待されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制上の監視強化とサードパーティリスク管理の厳格化 | -2.8% | シンガポール、オーストラリア、インド、日本 | 中期(2〜4年) |

| サイバーセキュリティとデータローカライゼーションのコンプライアンスコストの上昇 | -2.1% | 中国、インド、地域全体 | 長期(4年以上) |

| API性能を制限するレガシーコアバンクシステム | -1.9% | 東南アジアおよび日本全域の地域銀行 | 中期(2〜4年) |

| フィンテッククライアントパイプラインを制約するベンチャーキャピタル資金の不安定性 | -1.6% | アジア太平洋全域、特にシンガポールやベンガルールなどの初期段階ハブで顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制上の監視強化とサードパーティリスク管理の厳格化

シンガポールの通貨監督庁からオーストラリアの健全性規制庁に至るまで、各国の監督当局は銀行にベンダーのレジリエンスについての責任を求め、BaaSパートナーの深い監査を要求しています[4]シンガポール通貨監督庁、「テクノロジーリスク管理に関するガイドライン」、mas.gov.sg。。新しいフレームワークは稼働率、侵入テスト、サブプロセッサーチェーンのリアルタイム可視性を求め、オンボーディングコストを引き上げ、調達サイクルを長期化しています。日本の規制当局は2024年後半に同様のガイドラインを提案し、アウトソーシングされたITに対する取締役会レベルの責任を強調しました。これらの措置は消費者を保護しますが、小規模な機関がサードパーティのコアを採用することを躊躇させる摩擦をもたらす可能性があります。コンプライアンス業務は銀行とプロバイダーの間で重複することが多く、かつてBaaSの価値を定義していた利益達成までの時間的優位性を損なっています。中期的には、監視の強化によってアジア太平洋地域のサービスとしてのバンキング市場は成熟したガバナンスプロセスを持つベンダーを中心に集約される可能性が高く、予測CAGRを推定2.8%引き下げる可能性があります。

サイバーセキュリティとデータローカライゼーションのコンプライアンスコストの上昇

アジア太平洋地域の各法域はデータ居住地と侵害通知に関する規則を強化しており、マルチリージョンBaaSアーキテクチャの設備投資を増大させています。インドのデジタル個人データ保護法と中国のサイバーセキュリティ法はプロバイダーにローカルインスタンスの設置を強制し、規模の経済を犠牲にしています。PwCの2024年調査によると、金融サービス幹部の69%がサイバー支出を年間10%以上増加させており、APIセキュリティが最も急拡大している費目となっています。グローバルなSOCチームを持たない小規模ベンダーは不均衡な負担に直面し、生存戦略としてM&Aが進んでいます。セキュリティ評価が発売前に義務付けられている場合、展開遅延は6〜12ヶ月に及ぶことが一般的です。これらのコストは消費者の信頼を強化する一方で、展開を遅らせ利幅を圧縮し、アジア太平洋地域のサービスとしてのバンキング市場の予測CAGRからおよそ2.1%を差し引く結果となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:APIベースの優位性が企業導入を牽引

APIベースのプラットフォームは2025年のアジア太平洋地域のサービスとしてのバンキング市場シェアの63.88%を占め、企業がきめ細かい制御とシステム間の直接統合に高い価値を置いていることを裏付けています。大規模組織はエンドポイントのモジュール性を好み、データ主権を維持しながら銀行機能を既存のERP、トレジャリー、リスクエンジンと統合できます。一方、クラウドベースのプラットフォームは事前設定済みコアを活用して製品ローンチサイクルを圧縮し、22.95%のCAGRでデジタルネイティブの顧客を獲得しています。DBS Bankのマーケットプレイスだけで200以上のAPIをリストし、年間米ドル2,500万ドルの収益を上げており、高度な統合需要を検証しています。この二極化は、より広いIT導入曲線を反映しています。既存機関はレガシーシステムにAPIレイヤーを後付けし、チャレンジャーバンクとフィンテックはマルチテナントクラウドに直接移行しています。Temenosバンキングクラウドは2024年に新規サインアップが40%増加し、ターンキー型BaaS参入を求める中堅市場銀行に主に牽引されました。規制当局はAPIファーストモデルをその透明性から好む傾向がありますが、堅牢な監査証跡が存在すれば現在はクラウド同等モデルも受け入れています。その結果、両アーキテクチャの共存は続き、サービスとしてのバンキング市場が単一技術の道ではなく複数の成長経路を維持することが確保されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:決済処理がリードし、KYC自動化が急増

決済処理は2025年の市場収益の41.30%を占め、ほとんどのBaaSベンダーにとってコアとなる収益化レイヤーであり続けています。トランザクション量の弾力性により、プロバイダーはFX変換や決済最適化などの高利益率サービスをクロスセルしながら積極的な価格設定が可能です。しかし、コンプライアンス自動化の成長が最も速く、フィンテックが国境を越えてスケールするにつれKYCカテゴリーは25.35%のCAGRで推移しています。Brankasは2024年にKYC APIコールが180%急増し、このトレンドを反映しています。口座開設と台帳管理をカバーするデジタルバンキングAPIはインドとインドネシアの公共セクターの金融包摂キャンペーンに支えられ、有意なシェアを保持しています。カスタマーサポートAPIはニッチにとどまっていますが、統合されたサービス体験が解約を削減するという企業の認識が高まるにつれて存在感を増しています。新興のサブセクター(与信スコアリング、詐欺分析、トークン化資産カストディ)は「その他」のカテゴリーに含まれますが、規制の明確性が改善されれば独立した事業ラインとして有望視されています。サービス需要の広がりは全体として、アジア太平洋地域のサービスとしてのバンキング市場が単機能ゲートウェイからフルスタックの金融インフラプロバイダーへと進化していることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:ローコード統合を通じて中小企業の成長が加速

大企業は2025年のサービスとしてのバンキング市場規模の54.60%を占め、複雑なマルチリージョン統合と大規模なトランザクションフローに牽引されています。その案件はデジタルバンク立ち上げ、サプライチェーンファイナナシング、リアルタイムトレジャリーに及ぶことが多く、高い平均契約額を確保しています。とはいえ、中小企業は技術的な参入障壁を低下させるローコード・ノーコードツールのおかげで19.05%のCAGRで成長エンジンとなっています。Stripeの簡素化されたオンボーディングファネルは2024年に数千の小規模セラーが分割払いおよびワーキングキャピタル機能を組み込むことを可能にし、潜在的需要を浮き彫りにしました。中小企業の採用は、資本集約型のレガシーソリューションとは異なり、変動するキャッシュフローに合わせたサブスクリプション型価格設定からも恩恵を受けています。シンガポールとマレーシアの規制サンドボックスは、完全なライセンス取得の一時的免除を付与することで実験をさらに促進しています。予測期間にわたって、中小企業への浸透は競争の激化をもたらし、ベンダーは純粋なAPI数ではなくカスタマーサクセス、ローカライズされたドキュメント、業界別テンプレートでの差別化を促すことになるでしょう。この断片化にもかかわらず、大企業向け契約はサービスとしてのバンキング市場の収益安定性を支え続けるでしょう。

地域分析

中国は2025年のアジア太平洋地域のサービスとしてのバンキング市場収益の31.85%を占め、成熟したスーパーアプリエコシステムと銀行・フィンテック間の実験を正当化する規制サンドボックスを活用しています。Ant Groupの開発者ツールはAlipayの決済網を収益化しながら、デジタル力に欠ける地方銀行へのリーチを拡大しています。しかし、新たなサイバーセキュリティ審査がリリースサイクルを長期化し、データ交換規則が厳格化されるにつれて成長は緩やかになっています。国内のBaaSベンダーは一帯一路のパートナー国に専門知識を輸出することで対応しており、国内市場の加速が冷却されても地域的な影響力を維持しています。インドはUPI取引量の爆発的増加とデータポータビリティを標準化するアカウントアグリゲーターモデルの中で2031年まで20.85%のCAGRで最も急成長している地域として際立っています。ICICI Bankの600以上のAPIは、既存機関がブランチ展開からプラットフォーム流通へと転換し、米ドル1,500万ドルのAPI手数料を獲得しながら農村へのリーチを拡大していることを示しています。ジャン・ダン・ヨージャナの下での金融包摂に向けた政府の推進はアドレサブル需要を高く維持しており、最近のデジタル個人データ保護規則はイノベーションを妨げることなくローカライゼーションに明確なガードレールを提供しています。これらのダイナミクスはインドを今後のサービスとしてのバンキング市場の戦略的中心に位置づけています。

東南アジアは全体として最大のホワイトスペースの機会を提供しています。シンガポールは規制上の明確性とクラウドインフラを提供する地域ハブとして機能し、インドネシアやベトナムなどの隣国はモバイルファーストの消費者を追いかけています。ASEAN決済接続イニシアティブは標準化された越境APIガイドラインを設定し、技術的な摩擦を低減しています。マレーシアのDuitNowとタイのPromptPayの相互運用性は、BaaS普及を促進するリアルタイム決済網の役割をさらに強調しています。オーストラリアと日本は依然として重要ですが成長は緩やか で、高所得層の人口構造がプレミアムBaaSユースケースを支える一方、保守的なリスク姿勢が短期的な速度を抑制しています。地域全体の多様性から、アジア太平洋地域のサービスとしてのバンキング市場は単一の均一な波ではなく段階的な波で発展することが保証されています。

競合状況

アジア太平洋地域のサービスとしてのバンキング(BaaS)市場は依然として中程度に断片化しており、上位5社のプロバイダーが業界総収益の相当な、ただし圧倒的ではない割合を占めています。Stripeがセグメントをリードし、Ant GroupとAirwallexがそれぞれ独自の強みを持って僅差で続いています。これらの主要プレーヤーは、広範なAPIオファリング、幅広い地理的フットプリント、および多国籍クライアントにとって優先パートナーとして位置付けるための強力なコンプライアンスフレームワークによって差別化しています。一方、中規模企業は越境送金、イスラム金融ソリューション、中小企業向け請求書発行ツールなど、対応が不十分なニッチに特化することで独自のポジションを確立しています。この規模と専門性の組み合わせが地域全体で活発で競争的な環境を形成しています。

2024年の戦略的活動は主要プレーヤー間のアプローチの違いを浮き彫りにしました。Stripeの米ドル11億ドルでのBridgeの買収はステーブルコイン決済への能力を拡大し、グローバル輸出業者が好むデジタル資産レールへの明確な転換を示しています。Airwallexは、オンショアライセンスカバレッジと規制上の整合性を強化するために地域アクワイアリングバンクとの関係強化に注力しました。Ant Groupは1日10億件以上の意思決定を処理し、詐欺損失が極めて低い高ボリュームAIリスクエンジンを導入し、スケールでのパフォーマンスへの注力を示しました。一方、従来型の銀行はパートナーシップを通じて競争に参加しており、HSBCとAnt Internationalが企業トレジャリー機能を目的としたトークン化預金トライアルで協力していることはその好例です。

競争が激化する中、エンタープライズクライアントは技術認証とサービスレベル保証にますます重きを置いています。ISO 27001、PCI-DSS、SOC 2コンプライアンスなどの実績は最低要件となりつつあり、稼働時間保証とシステム応答性が新たな差別化要因として台頭しています。超低レイテンシー、地理的冗長性、ファイブナインズの可用性を実証できるプロバイダーが高価値の契約を獲得しています。同時に、小規模プレーヤーはPOSシステムや物流ERPプラットフォームなどの業種特化型ソフトウェアにサービスを組み込むことで垂直統合を進めています。これらのトレンドは、市場が競争的であり続ける一方で、コンプライアンスコストの上昇とクライアントの期待がプロバイダー間の統合を徐々に促進することを示唆しています。

アジア太平洋地域のサービスとしてのバンキング(BaaS)業界のリーダー企業

Stripe

Ant Group (Alipay)

Airwallex

GrabFin

Rapyd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:HSBCはAnt Internationalと提携し、アジア太平洋地域の機関投資家向けにトークン化預金を開始しました。スマートコントラクトを通じてプログラマブルな送金を可能にし、複雑なトレジャリー業務を自動化します。このコラボレーションは、従来型銀行が独自のブロックチェーンインフラを構築せずにフィンテックパートナーシップを活用して革新的なBaaS機能を提供する方法を示しています。

- 2024年11月:Stripeは米ドル11億ドルでBridgeを買収し、アジア太平洋市場全体でのステーブルコインおよび暗号通貨決済機能を強化し、BaaSプラットフォーム内のデジタル資産統合に対する高まる需要の獲得に向けてポジションを確立しました。この買収はStripeに越境決済における決済時間の短縮と外国為替コストの削減を可能にするブロックチェーンインフラを提供します。

- 2024年10月:KPayは東南アジア全域でBaaSプラットフォームを拡大するために5,500万米ドルのシリーズAファンディングを調達し、Eコマースプラットフォーム向けの組み込み型レンディングと保険商品に特定の焦点を当てています。このファンディングラウンドは、ローカライズされた製品提供を通じて地域市場のニーズに対応する垂直特化型BaaSソリューションへの投資家の信頼を示しています。

- 2024年9月:GrabはGXS Bankに6,000万米ドルを投資し、シンガポールとマレーシア全体でデジタルバンキングサービスを加速させ、BaaSパートナーシップを活用してGrabスーパーアプリエコシステム内に組み込み型金融商品を提供しました。この投資は、プラットフォーム企業が銀行ライセンスを直接取得することなく顧客ベースを収益化するためにBaaSインフラを活用する方法を示しています。

アジア太平洋地域のサービスとしてのバンキング(BaaS)市場レポートの対象範囲

サービスとしてのバンキング(BaaS)市場は、デジタルバンクやその他のサードパーティがAPIを通じて銀行システムに直接接続できるエンドツーエンドのモデルであり、銀行が規制するインフラを使用して自社の銀行サービスを構築しながら、オープンバンキングの機会を開放し金融サービスの景観を再形成することを可能にします。

アジア太平洋地域のサービスとしてのバンキング市場はタイプ別、サービスタイプ別、企業規模別、国別にセグメント化されています。サービスタイプ別では、市場はAPIベースのBaaSとクラウドベースのBaaSにセグメント化されています。サービスタイプ別では、市場は決済処理サービス、デジタルバンキングサービス、KYCサービス、カスタマーサポートサービス、その他にセグメント化されています。企業規模別では、市場は大企業と中小企業にセグメント化されています。国別では、市場は中国、インド、日本、韓国、インドネシア、ベトナム、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋地域にセグメント化されています。レポートは上記の全セグメントについてアジア太平洋地域のサービスとしてのバンキング市場の規模と予測を金額(米ドル)で提供しています。

| APIベースのBaaS |

| クラウドベースのBaaS |

| 決済処理サービス |

| デジタルバンキングサービス |

| KYCサービス |

| カスタマーサポートサービス |

| その他 |

| 中小企業 |

| 大企業 |

| インド | |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | シンガポール |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| その他のアジア太平洋地域 |

| タイプ別 | APIベースのBaaS | |

| クラウドベースのBaaS | ||

| サービスタイプ別 | 決済処理サービス | |

| デジタルバンキングサービス | ||

| KYCサービス | ||

| カスタマーサポートサービス | ||

| その他 | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| その他のアジア太平洋地域 | ||

レポートで回答している主な質問

アジア太平洋地域のサービスとしてのバンキング市場の現在の規模はどのくらいですか?

市場は2026年に米ドル52.6億ドルと評価されており、2031年までに米ドル123.1億ドルに向けて18.55%のCAGR予測となっています。

サービスとしてのバンキングソリューションの導入において最も急速に成長している国はどこですか?

インドはUPIの普及とオープンバンキング規制により、2031年まで20.85%のCAGRで前進すると予測される最も急速に成長している地域です。

サービスとしてのバンキングプラットフォーム内で最大の収益をもたらすセグメントはどれですか?

決済処理サービスがリアルタイム決済に対する高いトランザクション量と需要に牽引され、41.30%のシェアでリードしています。

今後2年間のサービスとしてのバンキングの成長を形成する主要なドライバーは何ですか?

EコマースとスーパーアプリからのEmbedded-Finance需要の高まりが、短期的に市場のCAGRに約4.1%ポイントを追加すると見込まれています。

大企業が好む展開モデルはどれですか?

大企業はきめ細かい制御のためにAPIベースのプラットフォームを好み、2025年の市場収益の63.88%を占めています。

最終更新日: