フランス後払い決済サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

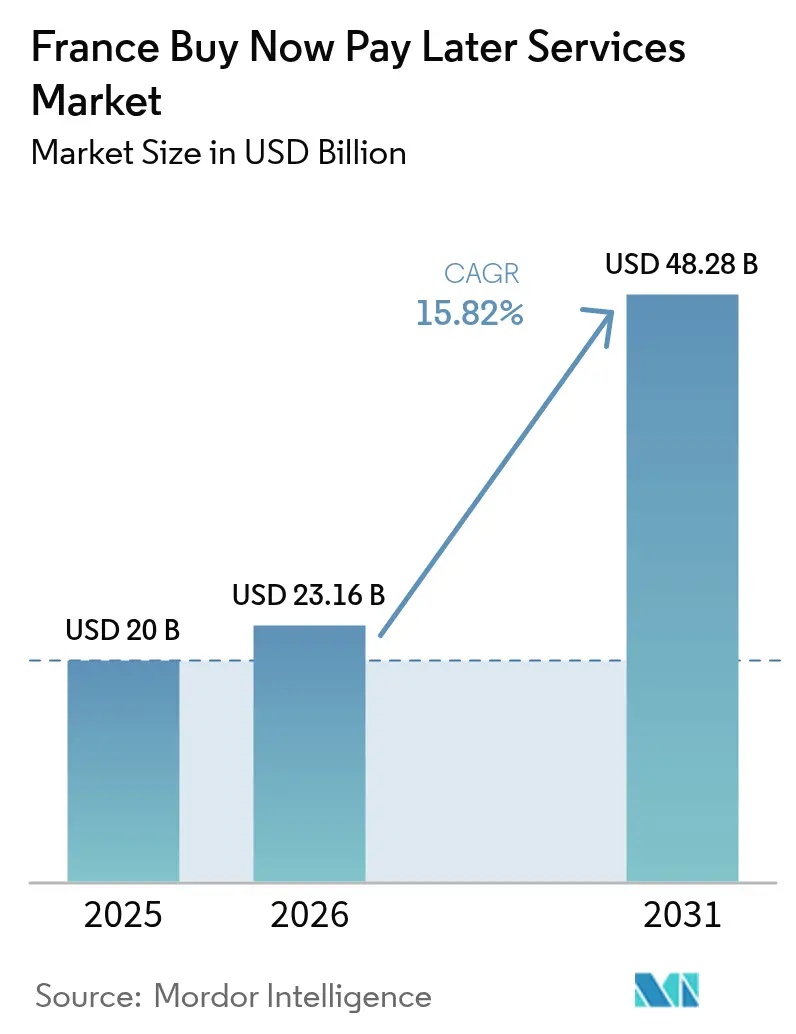

| 基準年の市場規模 (2025) | 20 十億米ドル |

| 市場規模 (2026) | 23.16 十億米ドル |

| 市場規模 (2031) | 48.28 十億米ドル |

| 成長率 (2026 - 2031) | 15.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス後払い決済サービス市場分析

フランスのBNPLサービス市場規模は2025年に200億USDと評価され、2026年の230億1,600万USDから2031年には482億8,000万USDに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は15.82%となっています。市場拡大は5つの柱に支えられています。すなわち、インターチェンジ手数料上限設定後により低コストな決済手段を求める加盟店、逼迫した家計を管理する消費者、資金調達コストを低下させるインスタント決済インフラ、BNPL APIを組み込む大手マーケットプレイス、そして低コストなバランスシート融資を拡大する銀行です。フィンテック企業がリスク分析を洗練させる一方、既存銀行がカード保有者へのクロスセルを進める中、競争は依然として激しい状況です。規制面では複雑性が増しており、消費者信用指令改正(CCD2)への対応がより厳格な与信審査を義務付けることでコストを上昇させますが、長期的にはプロバイダーへの信頼向上につながるものと期待されます。技術面では、カルト・バンケール(Carte Bancaire)のトークン化、生体認証、モバイルアプリ内展開によって不正利用が減少し、チェックアウトのコンバージョン率が向上しています。ネオバンクはデジタルネイティブ層にリーチし、生活費の上昇によりBNPLが準必需品カテゴリーにまで拡大することで、経済サイクルを通じて需要は底堅く推移しています。

レポートの主要ポイント

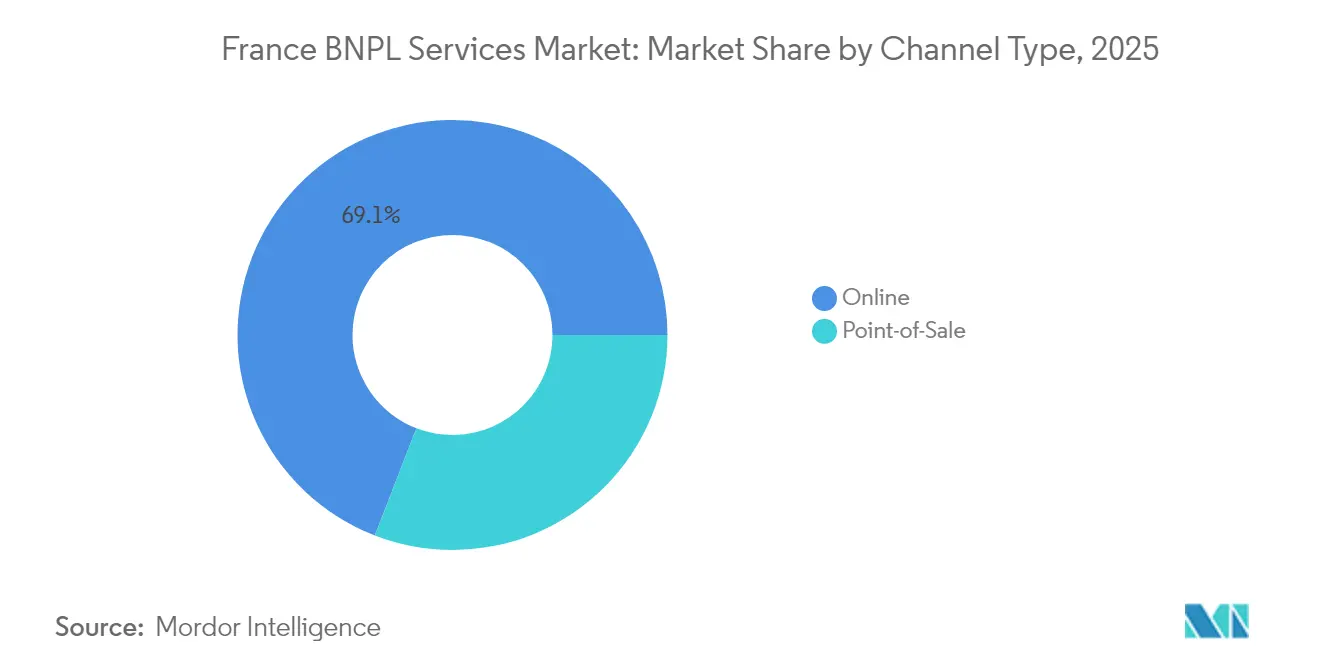

- チャネル別では、オンラインチェックアウトが2025年のフランス後払い決済サービス市場シェアの69.12%を占め、一方で店舗内ソリューションは2031年までに年平均成長率(CAGR)17.6%で拡大すると予測されています。

- 最終用途産業別では、ファッション&アパレルが2025年のフランス後払い決済サービス市場シェアの32.10%をリードし、旅行&レジャーは2031年までに年平均成長率(CAGR)18.55%で成長すると予測されています。

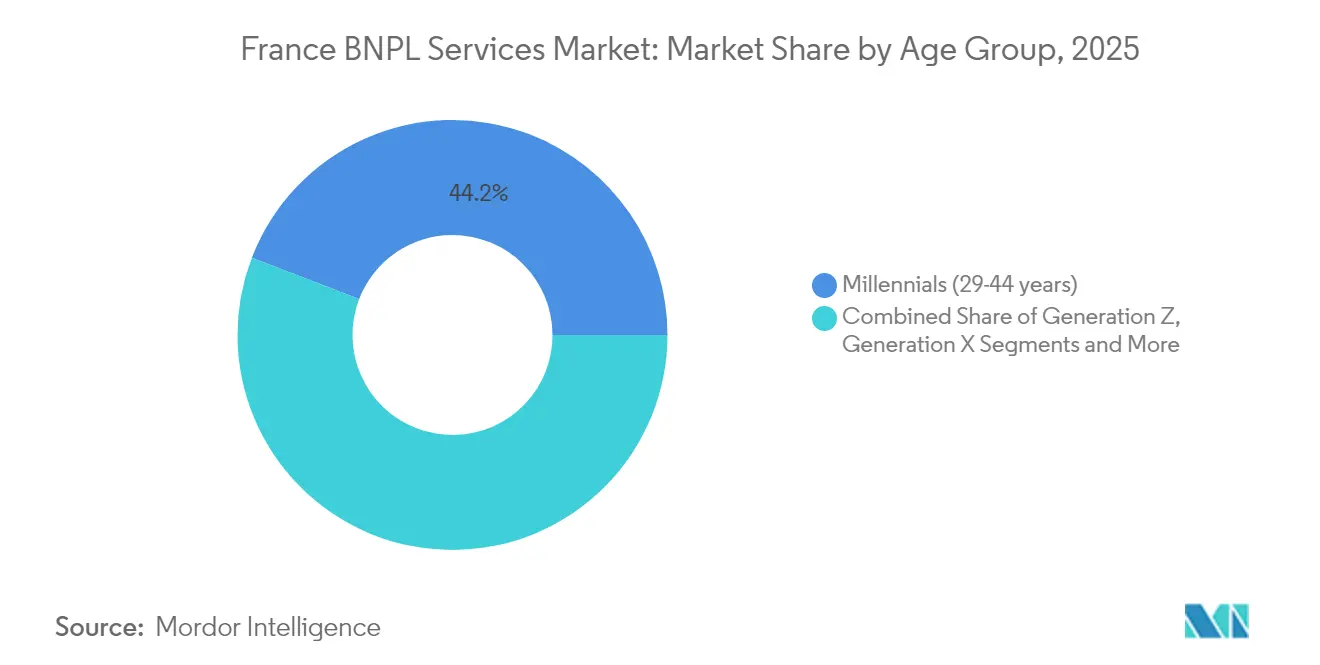

- 年齢層別では、ミレニアル世代が2025年のフランス後払い決済サービス市場規模の44.15%を占め、Z世代が最速の年平均成長率(CAGR)18.92%を記録しています。

- プロバイダータイプ別では、フィンテック専門企業が2025年のフランス後払い決済サービス市場規模の59.45%のシェアを保持しており、2026年~2031年にわたって最高の年平均成長率(CAGR)17.25%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス後払い決済サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生活費の上昇による短期無利息クレジットへの需要拡大 | +4.0% | 全国的、都市部でより顕著 | 短期(2年以内) |

| フランス主要マーケットプレイス(Cdiscount、La Redoute)によるBNPL APIの統合 | +3.3% | フランス、大規模eコマースハブに集中 | 短期(2年以内) |

| ネオバンクのアプリ内BNPLの展開(Lydia、Nickel) | +3.4% | 全国的、テクノロジーに精通した人口層 | 中期(2年~4年) |

| インターチェンジ手数料上限の厳格化による加盟店のBNPL導入促進 | +2.7% | フランス、EUへの波及効果あり | 中期(2年~4年) |

| カルト・バンケール(Carte Bancaire)eコマーストークン化の拡大 | +2.2% | フランス、主に都市部中心 | 短期(2年以内) |

| 欧州中央銀行(ECB)/フランス銀行(BoF)のインスタント決済インフラ(TIPS)によるプロバイダーの流動性改善 | +2.5% | フランスおよびユーロ圏 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

生活費の上昇による需要拡大

インフレの高止まりにより、フランスの家計は2025年においても引き続き圧迫されており、ゼロ金利の分割払いは目新しいものから必需品へと変化しています。BNP Paribasは2024年における欧州での利用率が43%に達し、2023年比22%増と記録し、Capgeminiの調査ではフランスの買い物客の70%が導入済みであることが示されています。Floaは食料品や公共料金へのBNPL利用が34%増加したことを確認しています。リピート利用により顧客ライフサイクルが長くなり、ライフタイムバリューが向上しています。一方、平均購入金額は若干低下しています。食品、薬局、公共料金分野の加盟店がBNPLをカードと並列提示するようになり、主流としての地位が確立されています。フランス銀行(Banque de France)のデータによれば、より厳格なデータリッチな引受審査により延滞率は管理可能な水準に留まっています。

フランス主要マーケットプレイスによるBNPL APIの統合

CdiscountとLa Redouteは2024年にBNPL APIを標準化し、15,000の加盟店のオンボーディングを効率化しました。Mollieはこの展開により、フランスのオンライン買い物客のBNPL利用可能率が2022年の28%から42%に上昇したとしています。統合期間は60%短縮され、ハードウェアやコスメティクスなどのより広い垂直分野が開拓されました。Worldlineによれば、トークン化されたBNPLの購入かごの金額はカード相当を20~25%上回っています。プロバイダーはより豊富なデータも収集しており、リスクスコアリングが改善され、個別化された返済プランの提供が可能となっています。

ネオバンクのアプリ内BNPLの展開によるリーチの拡大

LydiaとNickelは日常的なバンキングアプリ内に分割払い機能を組み込み、800万人のユーザーにワンクリックでクレジットへのアクセスを提供しています。Lydiaによれば、顧客の38%が6か月以内にBNPLを有効化し、顧客獲得コストを62%削減しています。独自の当座預金口座データにより不正検知トリガーが半減し、市場平均比40%のデフォルト率低下を実現しています。ネオバンクはまた、カード普及率が低い金融包摂の進んでいない地域にもサービスを提供し、金融包摂を促進するとともに、2029年までにフランスの後払い決済サービス市場成長率に3.4%の持続的な押し上げ効果をもたらしています。

インターチェンジ手数料上限の厳格化による加盟店の導入促進

EU全体の上限規制により、クレジットカード手数料は0.3%、デビットカード手数料は0.2%に抑制され、アクワイアラーのマージンが縮小しています。BNPLの手数料は約4%ですが、BNP Paribasによればコンバージョン率が30%向上し、平均購入かご金額が45%増加することから、加盟店にとってはなお有益です。かつてカード手数料に難色を示していた中堅小売業者は、特に電子機器や家庭用家具の分野でBNPLを成長の推進力として位置付けるようになっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUの消費者信用指令改正(CCD2)の国内法制化によるコンプライアンスコストの上昇 | -2.0% | フランスおよびEU | 中期(2年~4年) |

| サブプライムセグメントにおける高い延滞率 | -2.3% | 全国的、経済的に困難な地域 | 短期(2年以内) |

| 国家情報処理委員会(CNIL)によるデータプライバシー規制の執行によるリスクスコアリングデータの制限 | -1.6% | フランス、クロスボーダープロバイダーへの影響がより大きい | 中期(2年~4年) |

| 健全性監督当局(ACPR)による非銀行プレイヤーの自己資本充実度への監視強化 | -1.3% | フランス、特にフィンテック企業 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

EU消費者信用指令改正(CCD2)の国内法制化によるコンプライアンスコストの増大

2025年11月までにフランス法への転換が義務付けられているCCD2は、より厳格な与信審査と情報開示義務をもたらします。Hogan Lovellsは、最低融資額の閾値の撤廃と50日を上限とする返済期間の導入を強調しています。Oliver Wymanは、中小規模プロバイダーのコストが15~20%増加すると予測しています。コンプライアンス負担が市場の統合を促進する可能性があり、プロバイダーの多様性は低下するものの、透明性の向上が期待されます。

サブプライムセグメントにおける高い延滞率

BNPLの延滞率全体は約2.1%と低水準を維持していますが、RothschildおよびCo.と欧州銀行監督機構(EBA)は低所得層地域におけるストレスの高まりを指摘しています[1]欧州銀行監督機構(European Banking Authority)、「リスク評価レポート2024年」、eba.europa.eu。経済協力開発機構(OECD)のモデリングでは、引受審査の厳格化により申請者の18~22%が排除される可能性が示されています[2]経済協力開発機構(OECD)、「消費者金融リスクモニター2024年」、oecd.org。プロバイダーはスコアカードを厳格化し、前払いデポジットや返済期間の短縮を導入しており、対象市場が縮小し、フランスのBNPLサービス市場の年平均成長率(CAGR)を一部押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:オンラインの優位性に挑む店舗内の成長

オンライン取引は2025年のフランスBNPLサービス市場の69.12%を占め、シームレスなウィジェットと生体認証ログインによって支えられています。Checkout.comはBNPLがグローバルなeコマース取引額の5.1%を占め、フランスは大陸平均を上回るとしています。ワンクリックトークン化によりチェックアウトの離脱が減少し、クロスボーダーのローカライゼーションが加盟店のリーチを拡大しています。5Gの普及が深まり、ソーシャルコマースとの連携が増加するにつれ、オンライン決済におけるフランスのBNPLサービス市場規模は2031年までに年平均成長率(CAGR)15.18%で拡大する見込みです。

販売時点(POS)BNPLは黎明期にあるものの、年平均成長率(CAGR)17.6%を記録しています。Worldlineによれば、実店舗小売業者の42%が現在分割払いを提供しており、2022年の18%から上昇しています。アップグレードされた端末ファームウェアとQRコードオプションにより紙を使わない登録が可能となり、Edgar Dunn & Companyはホームセンター(DIY)業態での購入金額の20%向上を報告しています。NFC対応スマートフォンが普及した場合、2031年までに店舗内取引がフランスBNPLサービス市場シェアの39.20%を占める可能性があります。

注記: 全セグメントの詳細なシェアはレポート購入後にご覧いただけます

最終用途産業別:ファッションが首位、旅行が加速

ファッション&アパレルは2025年のフランスのBNPLサービス市場規模において32.10%を占め、高い返品率と「今すぐ試して後で支払う」という提案によって支えられています。McKinseyはフランスのファッションチェーンによるBNPL(後払い決済サービス)の採用拡大を強調しており、これらチェーンの68%が少なくとも1つのBNPLソリューションを提供しています。この決済方法は、従来のカード決済を大幅に上回る高い取引金額により支持を得ています。さらに、分割払いに対する自動返金プロセスの導入により業務が合理化され、コストが削減されました。BNPLセグメントは、中価格帯ブランドでの人気の高まりに支えられ、堅調な成長が見込まれています。

旅行&レジャーは年平均成長率(CAGR)18.55%で最も急成長しているカテゴリーです。Floaは2024年にBNPL予約が85%増加し、平均取引額は約850ユーロ(9億2,900万USD)に達していることを確認しています。柔軟なプランにより消費者が旅程費用をより早い段階で確定するよう促され、ホテルや旅行業者の稼働率が向上しています。座席アップグレードなどの付帯収益によりプロバイダーの手数料プールが拡大し、当該垂直分野におけるフランスのBNPLサービス市場シェアが向上しています。

ヘルスケア&ウェルネスと住宅改修はそれぞれ年平均成長率(CAGR)16.52%と15.05%となっています。歯科チェーン、眼鏡店、動物病院が必須支出を分散するための6か月プランを提案しており、一方ホームセンターではBNPLプロモーションを省エネ住宅改修と組み合わせて展開しています。

年齢層別:ミレニアル世代が優勢、Z世代が急伸

ミレニアル世代は2025年のフランスのBNPLサービス市場シェアの44.15%を占めており、安定した収入とより大きな購入金額によって支えられています。BNP Paribasは、このコホートの平均BNPL購入かご金額を285ユーロ(3億1,200万USD)としています。家族形成期のニーズが家具や育児サービスの複数回分割払いへの需要を高めています。プロバイダーはこのコホートの返済信頼性を評価しており、承認率が高く維持されています。

Z世代はデジタルネイティブな行動様式により年平均成長率(CAGR)18.92%を記録しています。Capgeminiの調査では、フランスのZ世代購買者の46%がソーシャルフィードから直接購入していることが分かっています。インフルエンサーのストアフロントに組み込まれたBNPLウィジェットが衝動買いの傾向に合致していますが、購入金額の平均は125ユーロ(1億3,700万USD)となっています。Z世代の収入が増加するにつれ、フランスのBNPLサービス市場規模におけるシェアも連動して拡大するでしょう。X世代とベビーブーマー世代は主にヘルスケアと住宅改修でBNPLを採用しており、世代を超えた幅広い訴求力を示しています。

注記: 全セグメントの詳細なシェアはレポート購入後にご覧いただけます

プロバイダー別:銀行の台頭の中でのフィンテックのリーダーシップ

フィンテック企業は2025年のフランスBNPLサービス市場シェアの59.45%を保持しています。AlmaとMollieとのパートナーシップにより19,000の加盟店と680万人の買い物客が登録され、売上が20%向上しました。Klarnaはフランス語版アプリをローカライズし、チャットボットを追加することでサービス対応時間を35%短縮しました。分割払いスケジュールのカスタマイズやカーボンフットプリント追跡といった製品の俊敏性がフィンテック企業を差別化し、2031年までの年平均成長率(CAGR)17.25%を下支えしています。

銀行は33.12%のシェアを占め、低コストな預金と広範な顧客基盤を活用しています。BNP ParibasのFloaユニットは2025年第1四半期に生産量が32%増加しました。クレディ・アグリコル(Crédit Agricole)とWorldlineの合弁事業は、アクワイアリングインフラと支店網を統合し、実店舗加盟店へのリーチを拡大しています。規制上の自己資本の優位性がCCD2対応へのバッファーとなり、フランスのBNPLサービス市場における銀行のシェアが着実に上昇する可能性を示しています。

小売業者主導の分割払いプログラムやニッチな信用プロバイダーは7.43%のシェアを占めていますが、コンプライアンスコストの増大に直面しています。M&A(合併・買収)が加速しており、クレディ・アグリコル(Crédit Agricole)はPledgを買収して加盟店パイプラインを内部化しました。Younited CreditのSPAC上場により技術高度化のための流動性が確保されています。

地域分析

パリおよびイル・ド・フランス地域はBNPL取引量の37.62%を占めており、eコマースの優位性と100%の光ファイバー普及率を反映しています。高密度な配送ネットワークと高いスマートフォン利用率が普及を促進しており、クリック&コレクト型BNPLサービスがラストマイルコストを削減しています。

プロヴァンス・アルプ・コート・ダジュール地域とオクシタニー地域はそれぞれ27.4%と25.2%の成長を記録しており、分割払いオプションを組み合わせた観光支出によって推進されています。バカンス用賃貸物件、フェリー乗船券、フェスティバルパスへのBNPLオプションが季節需要の窓口を拡大し、地域の中小企業(SME)の収益を押し上げています。

北東部は遅れをとっているものの、未開拓の潜在力を持っています。プロバイダーは商工会議所と連携して手工業系加盟店のオンボーディングを進めており、モバイルリスクモデルが不規則な農業収入に対応しています。クロスボーダー活動も重要であり、J.P. Morganの調査ではフランスの買い物客の50%が中国、英国、ドイツからの購入においてBNPLウォレットを利用していることが示されています。The Payersは海外カートでのローカル決済手段の受け入れを重視しており、多言語・多通貨対応のBNPLプラグの必要性を強調しています。

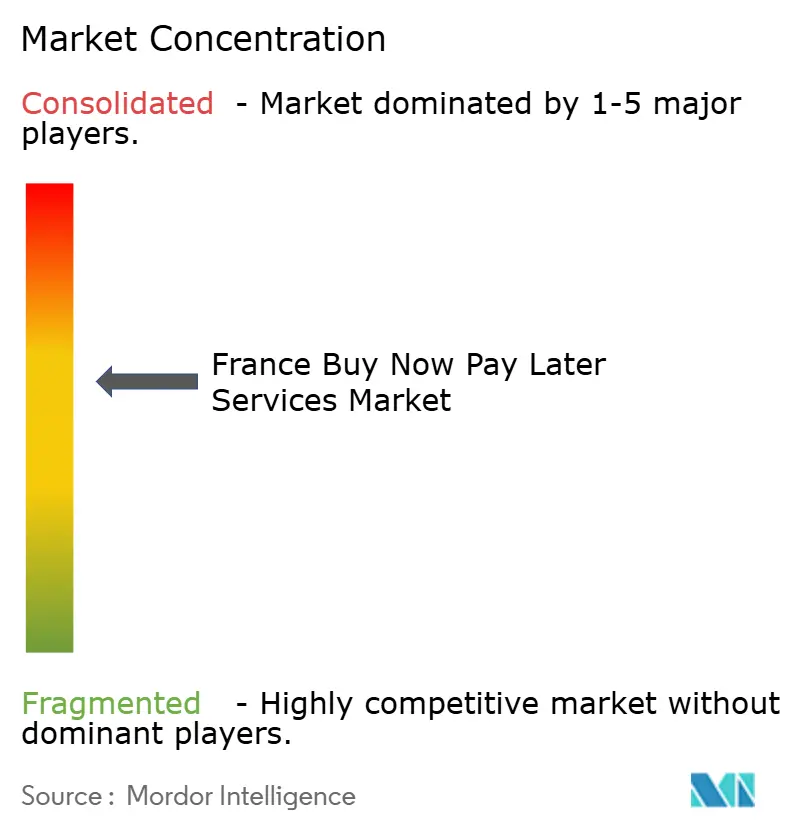

競争環境

主要プロバイダーがフランスのBNPLサービス市場取引量の大部分を占めており、適度な市場集中度を示しています。Almaはリアルタイムの収入データと連動したダイナミックな支出上限を導入し、デフォルトを18%削減しています。Klarnaは環境意識の高い消費者を惹きつけるためにカーボントラッキングのパイロット運用を行っています。BNP Paribasは13,000の支店を活用してFloaのPOSプランを地方の店舗に展開し、リーチを深めています。WorldlineとCrédit Agricoleの合弁事業は2025年の稼働を予定しており、アクワイアリング技術と銀行の顧客基盤を統合します。

CCD2が閾値を引き上げる中、統合が加速しています。クレディ・アグリコル・コンシューマー・ファイナンス(Crédit Agricole Consumer Finance)はPledgを買収し、Younited CreditはAIリスクモデリングへの資金調達を目的に株式公開を実施しました。新たなホワイトスペース領域としては、B2B向けBNPLと、デジタル市場法(Digital Markets Act)成立後にAppleが第三者へのNFC開放を義務付けられたことを受けた生体認証ウォレット統合が挙げられます。

フランス後払い決済サービス産業のリーダー企業

Alma

Klarna

PayPal

Oney Bank

Floa Bank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:WorldlineとCrédit Agricoleが合弁事業を設立し、2025年の稼働を目指す加盟店サービスの大手企業を創設。

- 2025年1月:MollieがAlmaを統合し、eコマース事業者が3回または4回の分割払いを提供できるようにし、89%のコンバージョン率を達成。

- 2025年1月:Younited FinancialがIris Financialとの事業統合を完了し、ユーロネクスト・アムステルダムおよびパリに上場。

- 2024年4月:Groupe BPCEがインスタント個人ローンとデジタルリボルビングクレジットを追加し、消費者ローンのラインナップを強化。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

この調査では、フランスを「今すぐ買って後で払う」市場と定義し、オンラインおよび実店舗の販売拠点において、フィンテック企業、銀行、カードネットワークがチェックアウト時に提供する短期・無利息分割払いプラン(一般的にはペイイン3またはペイイン4)の商品総額としている。

除外範囲:月賦12回払いを超える長期の消費者ローンおよびクレジットカードのリボ払いは、この市場には含まれない。

セグメンテーションの概要

- チャネル別

- オンライン

- 販売時点(POS、店舗内)

- 最終用途産業別

- 消費者向け電子機器

- ファッション&アパレル

- ヘルスケア&ウェルネス

- 住宅改修

- 旅行&レジャー

- メディア&エンターテインメント

- その他の最終用途産業

- 年齢層別

- Z世代(18歳~28歳)

- ミレニアル世代(29歳~44歳)

- X世代(45歳~60歳)

- ベビーブーマー世代(61歳~79歳)

- サイレント世代(80歳以上)

- プロバイダー別

- フィンテック企業

- 銀行

- その他

詳細な調査方法とデータの検証

一次調査

アナリストは、BNPLの幹部、ティア1および中小企業の加盟店、消費者金融の弁護士、パリに拠点を置く規制当局と構造化インタビューを行った。また、全国のミレニアル世代とZ世代の買い物客に簡単なアンケートを実施した。このような議論を通じて、利用頻度、平均的なチケットサイズ、CCD2準拠にかかると思われるコストなどを検証し、最終的な仮定を設定した。

デスクリサーチ

まず、Banque de Franceの消費者信用調査、FEVADの電子商取引回転率調査、Eurostatの家計支出パネル、ACPRのコンプライアンス申告、IMFのマクロ指標など、信頼できる公開データセットをマイニングする。その後、Dow Jones Factiva、D&B Hoovers、BuiltWithのマーチャント分析で取得したニュースや企業提出書類を通じて、それらを充実させる。さらに、政府の輸出入ログ、OECDの家計債務表、小売決済に関する業界団体の白書が、過去の普及率、価格スプレッド、延滞率を支えています。これらの例は、オープンソースのバックボーンを示すものであり、データの収集、検証、明確化を支えたのは、さらに多くの参考文献である。

第二の調査は、フランスの特許庁の登録簿、CCD2の協議文書、Questelのパテントファミリーを使用してイノベーションの速度を測定し、プレスアーカイブは、採用曲線に影響を与える発売のタイムラインと料金体系を追跡する。

マーケット・サイジングと予測

トップダウンの再構築を適用する。全米のオンラインおよび店舗での小売売上高をセグメント化し、BNPL 普及率を支払方法の分割からモデル化し、取引額を平均割賦サイクル長で調整する。主要プロバイダーからの報告数量やサンプリングされた加盟店数など、選択的なボトムアップチェックにより、合計を現実的なものに保ち、異常値を明らかにする。若者のデビットカード普及率、スマートフォンのウォレット利用率、インター チェンジフィーの上限、失業率の傾向、CCD2の段階的実施など、成長に対して 最も敏感な入力は、2030年までの値を予測する多変量回帰に利用される。プロバイダーの情報開示が不十分な場合は、比較可能な小売業種からの採用プロキシを用いて調整し、ギャップを埋めている。

データ検証と更新サイクル

モルドールのアナリストは、すべてのアウトプットを、独立した支払額や家計の信用残高と照合する。そして、異常値をエスカレーションし、ピアレビューを行います。モデルは年1回更新され、重要な事象が発生すると中間調整が行われる。

信頼性のアンカー:なぜフランスは「今買って後で払う」サービスのベースラインが信頼につながるのか?

公表されている見積もりは、企業が異なるスコープ、基準年、採用倍率を選択するため、しばしば異なる。当社は、変数、リフレッシュ・シーケンス、検証テストを開示しているため、意思決定者は、当社の2025年200億ドルのベンチマークがどのように生まれたかを正確に知ることができる。

主なギャップ要因としては、電子商取引のみの対象範囲の狭さ、基準年の早さ、他の調査で使用された未検証の調査サンプルなどが挙げられ、これらは我々の調査よりも集計を低くする傾向がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 200億米ドル(2025年) | モルドール・インテリジェンス | |

| 89億米ドル(2024年) | 地域コンサルタントA | 店舗でのBNPLおよび銀行が運営するプランを除く。 |

| 39.2億米ドル(2023年) | 業界誌B | 発売前の基準年を使用し、チャネルの検証なしに成長を外挿する |

この比較は、モルドールインテリジェンスがいかに包括的なスコープと今年度のデータおよびクロスチェックのバランスをとり、関係者が戦略立案のために信頼できる透明で再現可能なベースラインを提供しているかを示している。

レポートで回答される主要な質問

フランスのBNPLサービス市場の2026年の規模はいくらですか?

230億1,600万USDであり、2031年までに482億8,000万USDに達すると予測されています。

フランスにおけるBNPL導入をリードする販売チャネルはどれですか?

オンラインチェックアウトが69.12%のシェアを占めていますが、店舗内オプションが年平均成長率(CAGR)17.6%で最も急速に成長しています。

BNPLの取引量を最も牽引している年齢層はどれですか?

ミレニアル世代が取引量の44.15%を占めており、Z世代が年平均成長率(CAGR)18.92%で最も急速に拡大しています。

EU消費者信用指令改正(CCD2)はBNPL市場の構造をどのように変えますか?

CCD2はより厳格な与信審査と情報開示を義務付け、運営コストを最大20%引き上げ、2025年以降の市場統合を促進します。

加盟店はカードより高い手数料にもかかわらずBNPLを採用するのはなぜですか?

分割払いによりコンバージョン率が30%向上し、平均購入かご金額が45%増加することで、手数料の差を相殺し収益を向上させるためです。

最もBNPL成長が速い産業垂直分野はどれですか?

旅行&レジャーが柔軟なプランにより高額予約が促進され、2031年までに年平均成長率(CAGR)18.55%を記録すると予測されています。

最終更新日: