ネオバンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

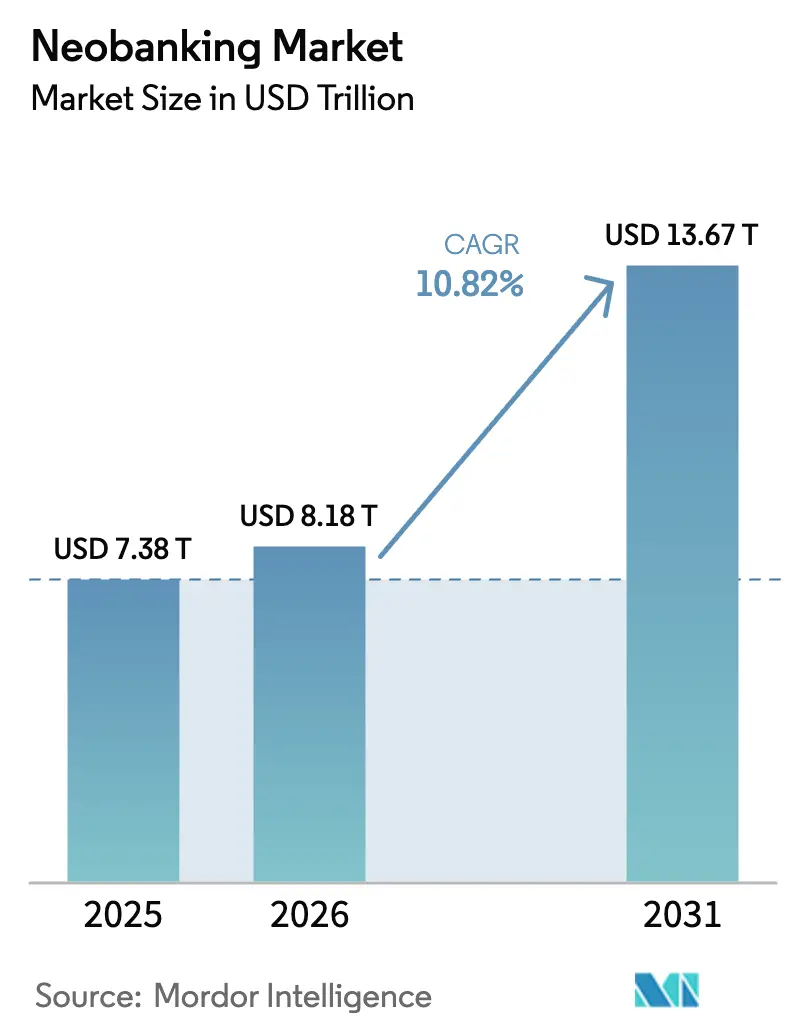

| 市場規模 (2026) | 8.18 兆米ドル |

| 市場規模 (2031) | 13.67 兆米ドル |

| 成長率 (2026 - 2031) | 10.82% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネオバンキング市場分析

ネオバンキング市場規模は、2025年の7兆3,800億米ドルから2026年には8兆1,800億米ドルに成長し、2026年から2031年にかけてCAGR 10.82%で2031年までに13兆6,700億米ドルに達すると予測されています。スマートフォンの急速な普及、オープンバンキングを支持する規制、および直感的なデジタル体験に対する顧客需要がこの拡大を牽引しています。1億1,000万人超の顧客を持つNubankや、2025年5月に8億6,400万米ドルの株式公開を完了したChimeなどの主要機関は、デジタルファーストモデルが金融の主流に移行しつつある様子を示しています[1]Nubank 投資家向け情報、「2025年第1四半期決算」、nubank.com。。人工知能、リアルタイム決済、および組み込み型金融パートナーシップの進展が複数の成長ベクターを生み出し、ネオバンキング市場の軌道を強化しています。一方、欧州のデジタル・オペレーショナル・レジリエンス法(DORA)のような規制はリスク管理基準を標準化し、競争の焦点を研ぎ澄まし、コンプライアンスコストの上昇とともに業界再編を加速させる可能性があります。

主要レポートポイント

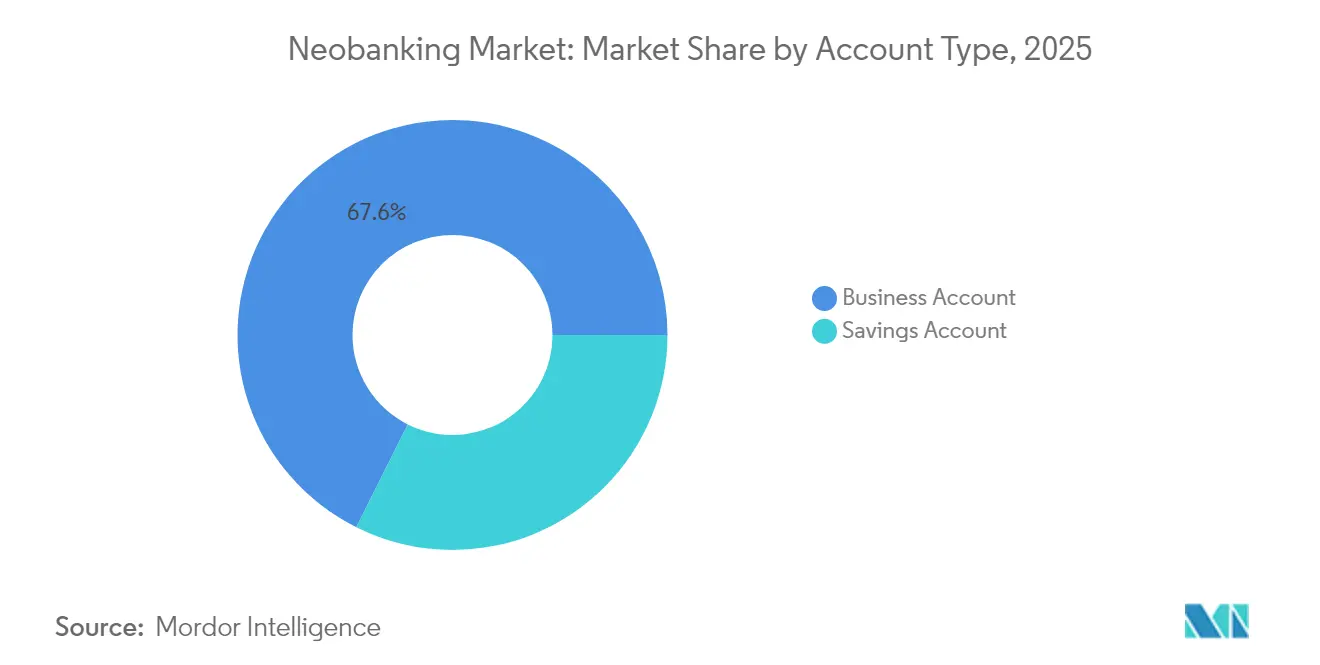

- 口座タイプ別では、ビジネス口座が2025年のネオバンキング市場シェアの67.62%を占めており、普通預金口座は2031年にかけてCAGR 51.20%で拡大すると予測されています。

- サービス別では、モバイルバンキングが2025年のネオバンキング市場において収益の46.88%を占め、ローンセグメントは2031年にかけてCAGR 52.35%で成長すると予測されています。

- アプリケーション別では、エンタープライズ用途が2025年のネオバンキング市場規模の69.45%のシェアを占めており、個人向けバンキングは2031年にかけてCAGR 55.10%で拡大しています。

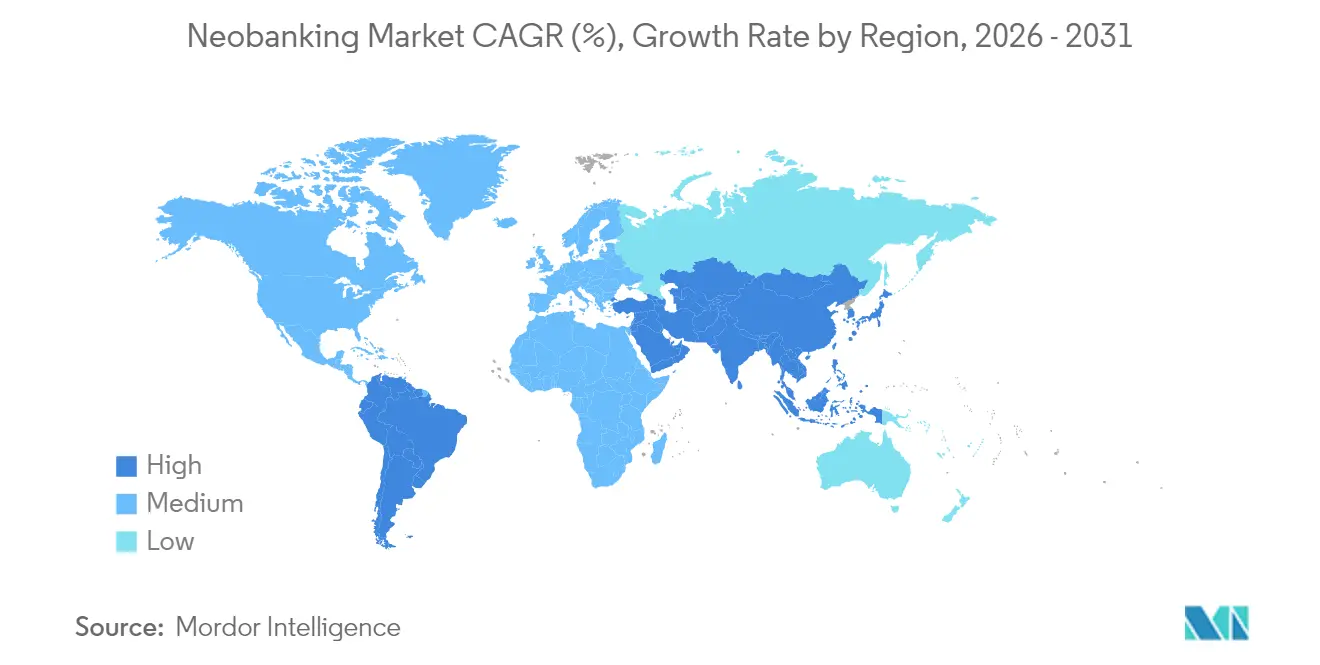

- 地域別では、欧州が2025年のネオバンキング市場において収益シェア35.96%でトップに立っており、アジア太平洋地域は2026年から2031年にかけてCAGR 51.80%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネオバンキング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スマートフォンおよびインターネットの普及拡大 | 2.8% | アジア太平洋およびラテンアメリカで最も強い影響を持つ、グローバル全域 | 中期(2〜4年) |

| 支店不要の運営モデルのコスト優位性 | 1.5% | 特に北米と欧州において、グローバル全域 | 短期(2年以内) |

| オープンバンキングおよびフィンテックライセンスに対する規制支援 | 0.8% | アジア太平洋への拡大を含む、欧州・英国・ブラジル | 長期(4年以上) |

| 統合型金融ツールに対する中小企業需要 | 0.7% | 先進国市場に集中する、グローバル全域 | 中期(2〜4年) |

| 規模拡大を加速するリアルタイム決済インフラ | 0.6% | ブラジル(Pix)、インド(UPI)、米国(FedNow)、欧州(SEPA Instant) | 短期(2年以内) |

| AI主導のハイパーパーソナライゼーションによるリテンション向上 | 0.5% | テクノロジー先進市場が牽引する、グローバル全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびインターネット普及の拡大

ラテンアメリカでは2023年に4億1,800万人のモバイルインターネットユーザーが存在し、これは同地域人口の65%に相当します。また、新たな5Gの展開により、ビデオKYCや即時リスクスコアリングを含む高度なモバイルバンキング体験が実現されています。世界49のオペレーターが参加するGSMAのオープンゲートウェイプログラムは毎月数百万件のネットワークAPI呼び出しを処理し、口座開設に不可欠な本人確認を効率化しています。StarLinkおよびOneWebとの衛星パートナーシップは、より遠隔地でのサービス提供を拡大し、ネオバンキング市場のリーチを広げています。しかし、同地域には依然として2億2,500万人がオフラインであり、デジタルリテラシー推進活動が取り組まなければならない導入格差が存在しています。eSIM接続は2030年までにスマートフォンの75%に達すると予測されており、デバイス間の口座移行を簡素化し、獲得コストの摩擦を軽減します[2]GSMA、「モバイルエコノミー ラテンアメリカ 2024」、gsma.com。。

支店不要の運営モデルのコスト優位性

デジタルバンクは支店の諸経費を回避し、従来の金融機関と比較してコスト・インカム比率を低く抑えています。N26は、単一の欧州法人への転換を経て、2024年に24市場での効率的な事業拡大を実現し、売上高を40%増の4億4,000万ユーロに伸ばしました。新規ユーザーの73%が紹介経由であり、純粋なモバイルチャネルで可能な低コストのバイラルループを示しています。自動化とAIはさらなるコスト削減をもたらし、N26は5年以内にカスタマーサービス支出を50%削減することを目標としています。しかしながら、コンプライアンス費用は増加しており、N26は2022年以降にマネーロンダリング対策に1億ユーロを投資しており、規模の効率性は継続的なリスク管理に依存していることを改めて示しています[3]N26、「企業ブログおよび2024年年次報告書」、n26.com。。

オープンバンキングおよびフィンテックライセンスに対する規制支援

ブラジルは2023年6月までにオープンファイナンスAPIの呼び出しが48億件の成功を記録しており、義務的なデータ共有が製品イノベーションをいかに刺激できるかを示しています。欧州のDORAフレームワークはオペレーショナル・レジリエンス基準を統一化し、レガシーITを抱える既存金融機関に比べてデジタルネイティブ企業に優位性を与えています。メキシコの2018年フィンテック法は口座情報サービスをカバーしていますが、決済起動の標準が欠如しているため、アグリゲーターがスクリーンスクレイピングによりギャップを埋めています。OECDの調査によれば、ブラジルのように銀行集中度が低い市場では、オープンデータルールが競争を促進するため、フィンテックの導入がより速いことが示されています[4]OECD、「フィンテックと金融の未来 2024」、oecd.org。。保険や投資を含むオープンファイナンスへの移行は、対象となる収益プールを拡大する一方、規制の複雑性も増大させます。

統合型金融ツールに対する中小企業需要

小規模企業は、決済・融資・資金管理・分析を統合した一元的なプラットフォームを必要としています。N26はこのニーズに応えるためにビジネス口座の事前登録待ちリストを開設し、企業預金への戦略的な重点強化を示しています。バンキング・アズ・ア・サービス(サービスとしての銀行業務)プレイヤーのUnitは地域コミュニティバンクと提携し、垂直統合型SaaSプロバイダーにホワイトラベル口座を提供することで、中小企業クライアントが金融ワークフローをコアソフトウェアに組み込めるようにしています。越境商取引も需要を押し上げており、ラテンアメリカのeコマースは2026年までに小売売上高の20%に達すると予測されており、中小企業は低コストのマルチカレンシーソリューションを求めています。OECDは、ラテンアメリカのデジタルバンク顧客の4分の3は以前は銀行口座を持っていないか、銀行サービスを十分に利用できていなかったと指摘しており、データ主導の信用モデルの包括的可能性を証明しています。課題は、ユーザーを圧倒したり、運営の複雑性を増大させたりすることなく、幅広い機能を提供することです。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーへの懸念 | 1.2% | 欧州(GDPR)および米国での高まりを含む、グローバル全域 | 短期(2年以内) |

| 収益性および高い顧客獲得コスト(CAC)への圧力 | 0.9% | 特にベンチャー支援のネオバンクに影響する、グローバル全域 | 中期(2〜4年) |

| 主要法域におけるインターチェンジ手数料上限 | 0.8% | 欧州・英国・オーストラリア、潜在的な米国への拡大を含む | 中期(2〜4年) |

| ライセンス取得のためのパートナーバンクへの依存 | 0.7% | 銀行ライセンスが制限的な市場に集中する、グローバル全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーへの懸念

金融機関はマネーロンダリング対策(AML)アラートや詐欺の試みの増加に直面しており、規制当局はより厳格な管理を求めており、それが小規模な貸借対照表を圧迫する可能性があります。欧州のGDPRは厳格な同意ルールを定めており、DORAはクラウドベンダーへの監督を拡大し、セキュリティ層への継続的な投資を強制しています。共有サービスプロバイダーは集中リスクを生み出すため、第三者管理が取締役会レベルの義務となっています。ドイツのBaFinがN26に課した過去の成長上限は、問題点が改善されるまで事業拡大が停止される可能性があることを示しています。顧客の信頼は、透明なデータ取り扱い開示と迅速なセキュリティ侵害対応プロトコルにかかっています。

収益性と高い顧客獲得コスト

欧州のインターチェンジ手数料上限は従来の収益柱を圧迫し、デジタルバンクが慎重な信用スキルを必要とする金利収益への依存を高めることを余儀なくさせています。Chimeの上場申請書類は上場前の多額のマーケティング支出を示しており、激戦市場でのブランド認知コストを浮き彫りにしています。一部のサービスとしての銀行業務(バンキング・アズ・ア・サービス)企業は、上流のインフラ経済におけるストレスを示す緊急融資を受け入れました。2022年末にはブラジルの複数のネオバンクで延滞率が10%を超えており、急成長がリスク評価を上回ってはならないことを事業者に改めて示しています。ベンチャー資金調達は冷え込んでおり、経営チームは主要な顧客指標よりも損益分岐点達成の時間軸を優先させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

口座タイプ別:ビジネスバンキングが市場をリード

口座タイプビジネス口座は2025年のネオバンキング市場収益の67.62%を占め、このシェアは統合的な資金管理ツールに対する企業の旺盛な需要を裏付けている。法ユーザーは個人顧客と比較して取引金額が高く、手数料収入の予測可能性も高いため、魅力的なユニットエコノミクスを維持している。N26インスタント・セービングスが欧州13市場で提供する4%の金利など、競争力のある預金金利に支えられた普通預金口座は、51.20%のCAGRで成長し、資金調達源を拡大すると予測されている。エンベデッド・ファイナンスの連携により、ソフトウェアベンダーはフリーランサーやオンライン販売業者向けの専門口座をバンドル提供できる。こうした動向により、ネオバンキング市場はデジタルネイティブ企業の間で進化する財務管理ニーズを取り込む位置づけを維持している。

金融機関が法人グレードのインフラを消費者向けの使いやすい体験へと転用することで、個人顧客も恩恵を受け、信用・投資へのクロスセルが促進される。ネオバンキングプラットフォームへのパーソナル・ファイナンス・ツールの統合は、予算管理、支出追跡、自動化された財務管理機能を通じて顧客エンゲージメントを高めている。オルタナティブデータはより充実した与信プロファイルを構築し、自動化されたルーティンは予算管理と請求書支払いを簡素化する。リアルタイム決済レールの整備は決済サイクルを短縮し、日常的な支出における口座のプライマリー化を促進する。法人ユーザー向けに構築されたコンプライアンスフレームワークは自然と個人向けにも拡張され、全体的な信頼水準を高める。その結果、拡大した預金基盤は資金調達コストを低下させ、収益性の高い融資拡大を支える。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

サービス別:モバイルバンキングのリーダーシップが融資の混乱に直面

モバイルバンキングは2025年に収益の46.88%のリーダーシップを維持しており、初めてのユーザーへのゲートウェイ製品としての役割を反映しています。しかし、融資サービスはAIモデルがキャッシュフローデータを活用して数秒以内に少額信用を承認することで、CAGR 52.35%の軌道に乗っています。リアルタイム決済システムは回収の摩擦を軽減し、ギグワーカーの収入パターンに合ったマイクロ返済を可能にしています。越境送金はWiseなどの専門企業とのパートナーシップを活用し、顧客に透明な外国為替価格を提供しながら取引頻度を高めています。ネオバンクはモジュラーアーキテクチャに投資し、ひとつのログインで資産管理、保険、暗号資産の機能を追加できるようにしており、顧客の定着性を強化しています。

ローンポートフォリオの拡大には慎重な資本管理が必要です。多くのデジタルバンクは貸借対照表提供者とのパートナーシップを追求するか、資金調達コストを下げるために限定目的銀行免許を取得しています。責任ある融資に関する規制上の期待が、説明可能なAIへの投資を促進しています。オープンファイナンスデータを持つ市場では、貸し手が複数の収入源を確認し、承認精度を向上させることができます。全体として、多様化されたサービス配列は単一製品のフィンテックライバルに対するネオバンキング市場の地位を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:個人向け成長によって挑戦されるエンタープライズの優位性

エンタープライズアプリケーションは、自動化された買掛金・売掛金管理およびキャッシュフロー予測への強い需要から、2025年のネオバンキング市場規模の69.45%を占めました。企業は生の取引データを運転資本インサイトに変換するアナリティクスダッシュボードに対価を支払っています。給与計算の統合は口座を日常業務にさらに組み込み、乗り換えのハードルを高めています。欧州でのリアルタイム消費税(VAT)報告要求は、レガシーバンクが迅速に対応しにくいデジタル取引明細フィードを促進しています。その結果、エンタープライズセグメントはネオバンキング業界の収益の柱であり続けるでしょう。

個人向けバンキングの利用は規模こそ小さいものの、主流の消費者がデジタル専業の関係性を受け入れるにつれてCAGR 55.10%で拡大しています。機能の充実度はレガシーバンクと同等となり、当座貸し越し、旅行保険、貯蓄目標が含まれるようになっています。AIチャットボットやゲーミフィケーションされた家計管理が毎日のエンゲージメントを高め、ロイヤルティを深めています。スーパーアプリの概念は、ライドヘイリング、ショッピング報酬、バンキングをひとつのインターフェースに統合しており、アジア太平洋市場で顕著なトレンドとなっています。時間の経過とともに、統合プラットフォームが個人と企業のコンテキストの境界を曖昧にし、個人事業主がひとつのダッシュボードからビジネスと家計の財務を管理できるようになる可能性があります。

地域分析

2025年における欧州の収益シェア35.96%のリードは、安全なデータ交換を促進しながら競争条件を均等化するPSD2やGDPRなどの統一された規制に支えられています。N26はBaFinが成長上限を解除した後、2024年第3四半期に初の黒字四半期を達成し、規模とコンプライアンスが共存できることを証明しました。インターチェンジ手数料の上限を強化する決済サービス規制第3版(PSR3)は、預金や信用への製品多様化を促進しています。Starling BankによるEmberの買収は、既存機関が中小企業向けの会計自動化機能を追加するためにM&Aを活用する方法を示しています。リアルタイムSEPAインスタントの採用が拡大しており、ネオバンクは36カ国でユーロ送金を数秒で決済できるようになっています。

アジア太平洋地域はインドのUPIエコシステムやWeBackなどの中国の確立されたデジタルバンクに牽引されて、2031年にCAGR 51.80%で他地域を上回る成長を遂げる見込みです。シンガポールやオーストラリアの規制サンドボックスは、新製品の管理された実験を促進し、市場投入までの時間を短縮しています。東南アジアの最初のモバイルユーザー層は、レガシーのデスクトップバンキングを迂回したリープフロッグ型の導入を推進しています。日本と韓国はスーパーアプリを活用して決済とソーシャルメディアを統合し、日常の取引速度を高めています。特に30歳未満の消費者における人口ボーナスは、純粋なデジタル口座の大きな潜在的ターゲット層を生み出しています。

北米は成熟しながらも活発な市場を呈しています。ChimeのIPOにおける8億6,400万米ドルの調達はネオバンキング市場への投資家の信頼を裏付けているものの、厳格な精査のもとで明確な収益性実現経路が求められています。FedNowの開始は全国規模でのインスタント決済を拡大し、アーンドウェイジアクセスなどのイノベーションを支援しています。カナダで進行中のオープンバンキング協議は、参入障壁を下げる将来的な統一化を示唆しています。南米は引き続き金融包摂のホットスポットとなっており、ブラジルのPixとオープンファイナンス義務化はNubankを1億1,000万人超のユーザーへと押し上げ、政策が可能にする破壊的イノベーションの力を示しています。メキシコの部分的に実施された標準は、より迅速な決済起動において差別化を図る専門参入者のための余地を生み出しています。

中東とアフリカは取引量では遅れをとっているものの、強い潜在力を示しています。GCC(湾岸協力会議)の規制当局は越境商取引に焦点を当てたデジタルバンク免許を発行しており、ナイジェリアはインフラの課題にもかかわらず人口規模がベンチャーキャピタルを惹きつけています。汎アフリカ決済イニシアティブは地域インフラを統一化し、送金コストを削減することを目指しています。総体的に、これらのダイナミクスはネオバンキング市場が多方面で拡大し、世界中の多様な規制および消費者の状況に適応することを確実なものにしています。

競合状況

市場集中度は中程度であり、少数のハイパースケール事業者が相当規模の顧客基盤を掌握している一方、ニッチな挑戦者の参入余地も残されています。Nubankはブラジルのリアルタイム決済インフラと透明な手数料モデルを活用して1億1,000万人超のユーザーを有しています。RevolutとKlarnaを合わせると約1億3,500万人のクライアントにサービスを提供しており、グローバルカードスキームと加盟店ネットワークを活用しています。WeBankは年間収益の10%超を研究開発に投資し、技術的参入障壁を高める独自のAIおよびクラウドインフラを構築しています。従来の銀行もデジタル専業のサブブランドを立ち上げたり、APIスイートを通じて金融サービスを組み込んだりすることで対応しており、競争は激化しています。

戦略的パートナーシップが規模を左右します。バンキング・アズ・ア・サービス(サービスとしての銀行業務)事業者は、ブランドが免許なしに口座を追加できるターンキー型コンプライアンスおよび台帳ツールを提供していますが、資金調達の圧力が業界再編を促進しています。組み込み型金融の回廊は給与計算プラットフォーム、マーケットプレイスエコシステム、クリエイターエコノミーアプリへと拡大し、日常のタッチポイントを口座開設ファネルに変えています。データ所有権と分析が争点となっており、詳細な取引インサイトを持つ機関はリスク価格設定、報酬のカスタマイズ、不正検出においてより優位に立てます。

規制への精通が競争上の優位性として浮上しています。N26のようにAMLシステムを積極的に高度化する事業体は成長の一時停止を回避できる一方、投資が不十分な同業者はペナルティに直面します。DORAのサイバーレジリエンス要件は、すべてのプレイヤーにクラウドベンダーの監査と事業継続テストの実施を義務付けています。これらの基準を満たす機関はエンタープライズクライアントや大口預金者からの信頼を獲得し、ネオバンキング市場における好循環の成長サイクルを強化します。

ネオバンキング業界リーダー

Nubank

Revolut

Chime

N26

Starling Bank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:N26はドイツ株式会社から欧州会社(ソキエタス・エウロパエア)への転換を完了し、汎欧州成長目標に沿ったガバナンスを整備しました。

- 2024年11月:Starling BankがEmberを買収し、Monzoが追加資本を調達したことは、欧州のデジタルバンキング業界におけるM&Aおよび資金調達の勢いが継続していることを示しています。

- 2024年3月:N26は13の欧州市場でインスタントセービングスを開始し、段階的な金利と預金上限なしで年利最大4%を提供しました。

- 2024年3月:グリーンドットネットワークがREPAY、FACEBANK、およびYコンビネーター支援スタートアップと提携し、9万か所の小売店舗での現金取引を可能にしました。

グローバルネオバンキング市場レポートのスコープ

グローバルネオバンキング市場は、口座タイプ(ビジネス口座、普通預金口座)、サービス(モバイルバンキング、決済および送金、普通預金、ローン、その他)、アプリケーションタイプ(個人、エンタープライズ、その他のアプリケーション)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートでは、上記セグメントについてネオバンキング市場の市場規模および予測値を億米ドル単位で提供しています。

| ビジネス口座 |

| 普通預金口座 |

| モバイルバンキング |

| 決済 |

| 送金 |

| 普通預金口座 |

| ローン |

| その他 |

| 個人 |

| エンタープライズ |

| その他のアプリケーション |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東およびアフリカその他 |

| 口座タイプ別 | ビジネス口座 | |

| 普通預金口座 | ||

| サービス別 | モバイルバンキング | |

| 決済 | ||

| 送金 | ||

| 普通預金口座 | ||

| ローン | ||

| その他 | ||

| アプリケーション別 | 個人 | |

| エンタープライズ | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

ネオバンキング市場の現在の価値はいくらですか?

ネオバンキング市場規模は2026年に8兆1,800億米ドルです。

デジタルファーストバンキングはどのくらいの速度で成長すると予測されていますか?

グローバル収益はCAGR 10.82%で2031年までに増加すると予測されています。

どの地域が最も速い拡大を見せるでしょうか?

アジア太平洋地域は2026年から2031年にかけてCAGR 51.80%を記録すると予測されています。

口座タイプ別でどのセグメントがトップですか?

ビジネス口座が2025年のネオバンキング市場シェアの67.62%を占めています。

最大手プレイヤーは誰ですか?

Nubank、Revolut、Klarna、WeBank、およびChimeが市場リーダーの中に含まれます。

欧州のデジタルバンクを規定する規制は何ですか?

デジタル・オペレーショナル・レジリエンス法(DORA)が統一されたオペレーショナルリスク基準を定めています。

最終更新日: