シエラレオネ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

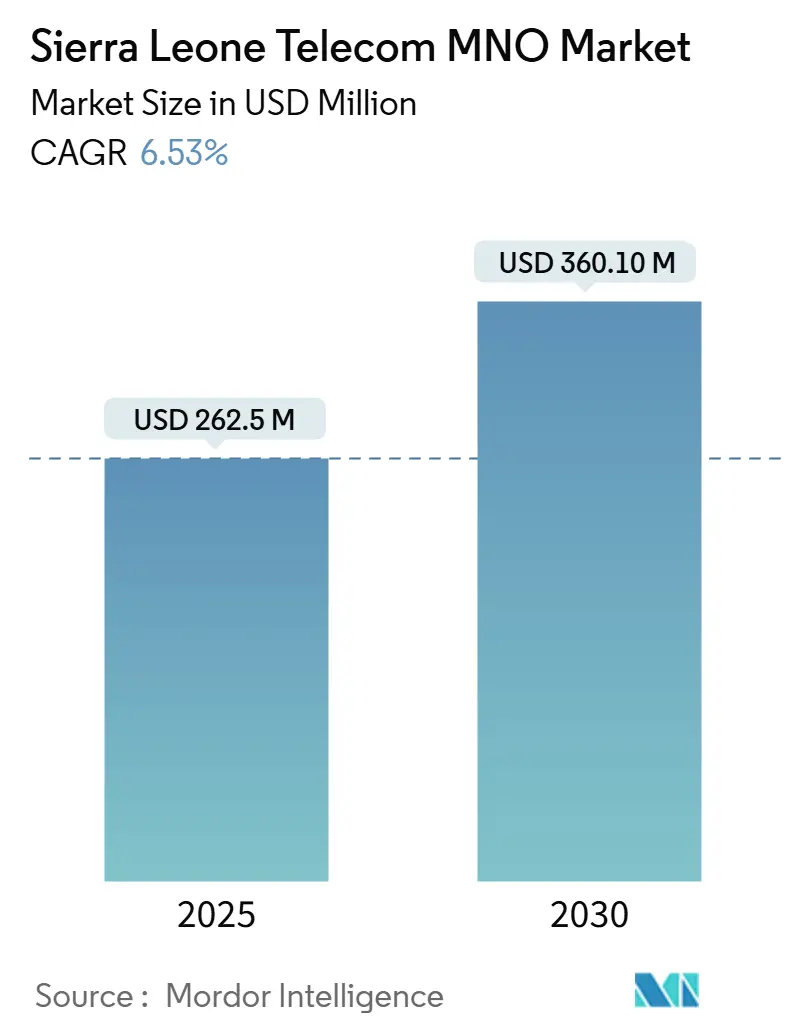

| 市場規模 (2025) | 262.5 百万米ドル |

| 市場規模 (2030) | 360.10 百万米ドル |

| 成長率 (2025 - 2030) | 6.53% CAGR |

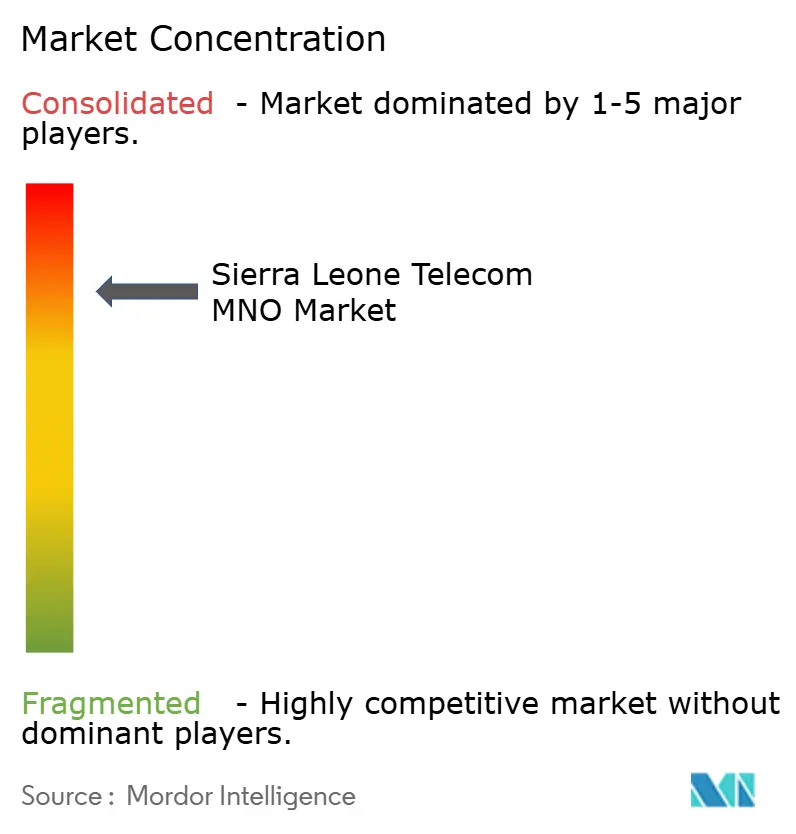

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシエラレオネ通信MNO市場分析

シエラレオネ通信MNO市場規模は2025年にUSD 2億6,250万と評価されており、2030年までにUSD 3億6,010万に達すると予測され、CAGRは6.53%を反映しています。成長は急速な4Gカバレッジの拡大、スマートフォン価格の低下、政府主導のデジタルプログラムによって牽引されていますが、事業者が依然として深刻な電力不足と外貨制約に直面しているため、成長は緩やかにとどまっています。ネットワーク品質が主要な競争上の差別化要因となっており、移動体通信事業者(MNO)はタワーのアップグレード、再生可能エネルギーソリューション、スペクトルリファーミングに向けて取り組みを加速しています。モバイルデータ、モバイルマネー、付加価値デジタルサービスに対する消費者需要は音声トラフィックよりも速いペースで拡大しており、企業は加入者獲得よりもARPU最適化を優先しています。国家電子政府プラットフォームとデータセンターの展開を背景に、企業向け接続性が拡大し始めており、収益構成が純粋な小売から複合型B2Bサービスへとシフトしています。

主要レポートのポイント

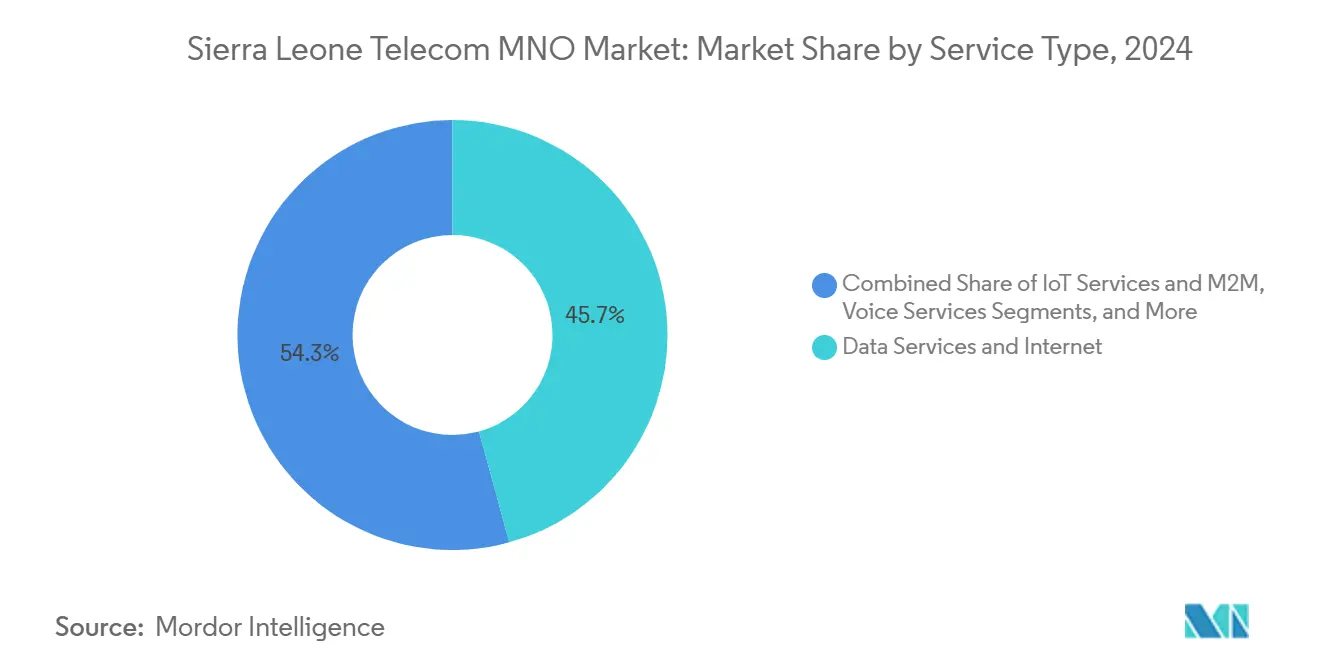

- サービスタイプ別では、データ・インターネットサービスが2024年に45.74%の収益シェアでトップとなり、IoTおよびM2Mサービスは2030年にかけてCAGR 6.78%で拡大する見込みです。

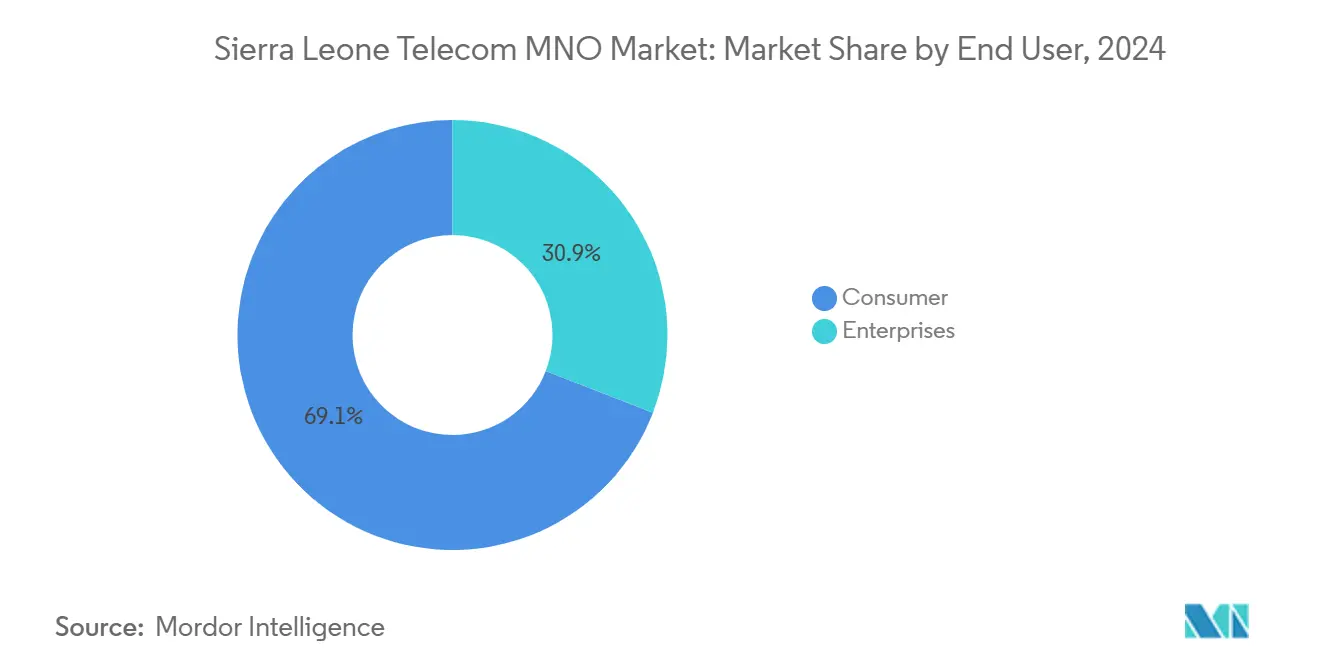

- エンドユーザー別では、消費者セグメントが2024年に69.19%の収益シェアを獲得し、企業セグメントは2030年にかけて最速のCAGR 6.87%が見込まれています。

シエラレオネ通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| スマートフォン主導による モバイルデータ使用量の急増 | +0.8% | 全国規模、 フリータウンおよびボに集中 | 中期 (2〜4年) |

| AfricellおよびOrangeによる 急速な4G展開 | +0.6% | 全国規模、 都市部を優先 | 短期 (2年以内) |

| スマートフォンおよびデータバンドル価格の 低下 | +0.4% | 全国規模、 農村部への影響が最大 | 中期 (2〜4年) |

| 政府の電子サービスおよびデジタルID推進 | +0.3% | 全国規模、 政府主導の取り組み | 長期 (4年以上) |

| ACEケーブル容量の アップグレード | +0.2% | 全国規模、 卸売コストの削減 | 短期 (2年以内) |

| モバイルマネーによる マイクロクレジットのクロスセル | +0.5% | 全国規模、 農村部の金融包摂に注力 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン主導によるモバイルデータ使用量の急増

スマートフォンの急速な普及により、以前の価格障壁にもかかわらず、平均データバンドル消費量が増加しています。事業者は現在、Orange シエラレオネの深夜無制限ブラウジングプランなど、オフピーク時のプロモーションバンドルを提供してトラフィックを促進し、ネットワーク負荷を平準化しています。利用しやすさが向上するにつれ、データユーザー数は一般的なモバイル加入者の増加を上回り、MNOは容量アップグレードとスペクトルリファーミングを加速せざるを得なくなっています。使用量の増加は実効MB単価の低下を補い、低ARPU環境においても安定した収益を可能にしています。ネットワーク計画担当者は、フリータウン、ボ、および新興地方拠点における動画ストリーミング需要に対応するため、追加の4Gセクター、スモールセル、バックホールの耐障害性強化に設備投資をシフトしています。

AfricellおよびOrangeによる急速な4G展開

AfricellとOrangeは、それぞれUSD 1億および USD 3,300万の資金調達を確保した後、予想を上回るペースで全国規模の4Gレイヤーを展開しました。両社の同時拡張により「カバレッジ競争」が生まれ、ダイヤモンド採掘回廊や観光地のサービスギャップが解消され、解約率の低下と顧客満足度指数の向上につながりました。強化された4G容量はVoLTE、低遅延フィンテックアプリ、動画リッチな教育コンテンツを可能にし、2025年に稼働した同国初の再生可能エネルギー駆動5Gパイロットへの道を開きました。競合のQCellとSierratelも独自の近代化計画を加速せざるを得なくなっており、これらが総合的に国内サービスの信頼性向上に寄与しています。

政府の電子サービスおよびデジタルID推進

2024〜2030年中期国家開発計画は2030年までにインターネット普及率50%を目標としており、現在の水準を倍増させるために相当規模の卸売帯域幅の追加が必要です。[1]エコフィンエージェンシー、「シエラレオネがUSD 5,000万のスマートプロジェクトに署名」、ecofinagency.com USD 5,000万のスマートシエラレオネプログラムやUSD 1億5,000万のテックシティハブなどのプロジェクトは、地域の通信事業者との相互接続に依存するデータセンター、公共Wi-Fiスポット、クラウド対応ワークロードを構築しています。デジタルIDの展開とキャッシュレス決済の義務化により、MNOに対する新たな認証トラフィックが正式化される一方、政府ネットワーク向けの長期契約が予測可能なB2B収益を確保しています。

モバイルマネーによるマイクロ保険およびクレジットのクロスセル

Orange MoneyとAfricell Moneyは、コア接続の上に構築されたフィンテック製品を通じてARPUを変革しています。Orangeのマイクロローン機能はLe 15〜Le 200を12%の金利で提供し、音声やデータ消費とは独立した手数料収入を生み出しています。2,000人の女性エージェントを追加するパートナープログラムにより、加盟店の受け入れポイントが拡大し、金融包摂が深化しています。加入者がSIMを取引上のアイデンティティとして扱うようになることで、事業者は日次ログイン数の増加と解約率の低下という恩恵を受けています。マイクロ保険と加盟店QRサービスの追加により、シエラレオネ通信MNO市場における合算フィンテック収益シェアは2030年までに低い二桁台に達すると予想されています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 系統電力の不安定性による タワーOPEXの増大 | -0.4% | 全国規模、 農村部で深刻 | 長期 (4年以上) |

| レオーネ安による 輸入CAPEXの増大 | -0.3% | 全国規模、 設備調達 | 中期 (2〜4年) |

| 採掘回廊沿いの 光ファイバー破壊行為 | -0.2% | 地域限定、 採掘地域に集中 | 短期 (2年以内) |

| 2024年データサービスへの VAT導入案 | -0.1% | 全国規模、 規制実施 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

系統電力の不安定性によるタワーOPEXの増大

市民の40%未満しか安定した系統電力にアクセスできないため、MNOは1,300以上の稼働中の基地局でディーゼルまたはソーラーハイブリッド電力に依存せざるを得ません。ディーゼルの物流は、特に雨季の道路障害時に運営費を押し上げます。医療施設のマッピングにより、診療所の82%が施設内インターネットを欠いていることが明らかになり、農村部のブロードバンド計画を阻害するより広範なエネルギー不足が示されています。5G向けの再生可能エネルギーパイロットが燃料コストを削減しつつありますが、フリータウン以外での展開は依然として遅れています。USD 4億1,200万の西部地域電力発電プロジェクトは将来的な改善を約束していますが、2027年以降まではタワーOPEXを大幅に削減することはないでしょう。[2]YAME、「西部地域電力発電ファイナンシング」、yame.media

レオーネ安による輸入CAPEXの増大

すべての無線ノード、光ファイバーペア、端末は外貨建てで価格設定されているため、レオーネの下落は直ちに調達予算を膨らませます。2024年財政法は管理手数料への源泉徴収税を15%に引き上げ、新たなデジタル課税を導入し、キャッシュフローへの圧力を複合的に高めています。鉄鉱石価格の変動の中で2024年の経済成長は4.3%に鈍化し、為替レートを圧迫しています。MNOは現在、通貨リスクをヘッジするか発注を分散させていますが、納期の遅延が4G高密度化を遅らせています。料金調整が部分的に補償しているものの、低所得ユーザーの間での利用しやすさの緊張を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ・インターネットサービスが収益変革を牽引

データ・インターネットサービスは2024年収益の45.74%のシェアを占め、シエラレオネ通信MNO市場の最大セグメントとなっています。動画ストリーミング、ソーシャルメディア、フィンテックアプリが堅牢なダウンリンク速度に依存しているため、事業者はこのカテゴリーを主要な成長エンジンと見なしています。データ・インターネットサービスに関連するシエラレオネ通信MNO市場規模は、スペクトル効率の向上と新たな光ファイバーバックホールがより高いトラフィック負荷を支えることで、全体のCAGR 6.96%に沿って拡大する見込みです。IoTおよびM2Mサービスは現在規模が小さいものの、スマートシティパイロットとダイヤモンド鉱山における産業監視契約に支えられ、最も急峻なCAGR 6.78%の一つを誇っています。

使用トレンドがバックボーン容量に持続的な圧力をかけているため、AfricellとOrangeはキャリアグレードのルーターとコンテンツデリバリーキャッシュに投資しています。事業者は同時に、ヘビーユーザーを収益化しながらエントリーレベルのパックを手頃な価格に保つ段階的データバンドルを設計しています。ストリーミングプラットフォームや教育ポータルとのパートナーシップは、大規模な設備投資なしに付加価値を提供します。2030年までに、データ収入がサービス総収益の50%を超えると分析家は予測しており、レガシー音声からのシフトが確認されます。

エンドユーザー別:消費者市場が数量を牽引し、企業が成長を加速

消費者基盤は2024年収益の72.88%を生み出しており、シエラレオネ通信MNO市場のプリペイド・低ARPU的性質を反映しています。農村部でのSIM普及と端末割賦販売スキームが加入者の増加を支えており、ユーザーあたりの音声通話分数は減少傾向にあります。デジタルローンと保険のクロスセルが実効ARPUを引き上げており、そうでなければ一桁台のUSDにとどまります。

企業セグメントはCAGR 3.88%で成長しており、無関税機械輸入やゼロ印紙税の土地リースなどの外国投資家向けインセンティブの恩恵を受けています。銀行、鉱業会社、BPOセンターは対称帯域幅とマネージドセキュリティを求めており、高マージンのB2B回線を刺激しています。MNOはクラウドストレージ、サイバーセキュリティ、M2M接続をバンドルし、単純な専用線を超えてウォレットを深化させています。公共部門のデータ利用可能性が高まるにつれ、通信会社は地方政府機関向けのホスティングおよびエッジコンピューティングノードを収益化できるようになります。

地理的分析

フリータウンを中心とする西部地域は、シエラレオネ通信MNO市場の2025年サービス収益の推定65%を生み出しています。人口密度の高さ、高い購買力、安定した電力供給により、首都における4G人口カバレッジはすでに98%を超えています。ボ、ケネマ、マケニは新興の中堅クラスターを形成しており、AfricellとOrangeは学校や病院のデータトラフィック回廊を対象に3GサイトをLTEへの切り替えを継続しています。

農村地区では依然として電化率が45%未満にとどまっています。事業者はソーラーハイブリッド基地局と衛星バックホールを活用してギャップを埋めています。Starlinkの2024年参入により深農村部での競争が生まれましたが、その価格帯はNGOや農業ビジネス顧客への採用を限定しています(techpoint.africa)。ギニアおよびリベリアとの国境越え光ファイバー協定は冗長性の確保と卸売料金の削減を目指しており、単一のACE陸揚げ局への依存を低減します。[3]デベロッピングテレコムズ、「ギニア・シエラレオネ光ファイバーリンク」、developingtelecoms.com

地域の成長ポテンシャルは、安全テレメトリーのための常時接続を必要とする鉱業コンセッションにあります。輸送道路沿いの光ファイバー破壊行為は依然としてリスクであるため、通信事業者はバックアップとして埋設ダクトとマイクロ波リングを展開しています。ブレからトケへの沿岸観光回廊では、ゲストハウスによるモバイルマネー受け入れを支援する新たなスモールセルカバレッジが整備されています。2030年までに、全国LTE人口カバレッジは95%を超えると予想されており、都市・農村間のデジタルデバイドが縮小し、新たなコンテンツ消費パターンが解放されます。

競争環境

4つの主要MNOがシエラレオネ通信MNO市場を支配しています。Africellは急速な農村部フットプリントの拡大と堅牢なモバイルマネーエコシステムにより、加入者数でリーダーシップを保持しています。Orangeは優れた4G品質、ブランド力、国際グループのリソースを活用して高価値の都市部顧客を獲得しています。QCellはニッチなデータパックを持つ手頃な代替として位置づけられており、国営のSierratelは企業向け音声リンクと卸売容量販売に注力しています。Comiumは価格主導のプロモーションで若者セグメントをターゲットとする小規模な第5のプレーヤーとして事業を展開しています。

競争の激しさは現在、表面的な料金よりもネットワーク品質、フィンテックの幅広さ、顧客体験のデジタル化を中心に展開しています。OrangeはOpenAIおよびMetaと協力して、2025年から地域方言でのチャットボットおよびIVRを可能にするウォロフ語およびプラール語の言語モデルを開発しています。Africellはプライベートエクイティ資金を5Gと光ファイバーリングに投入し、マスマーケットでの優位性を守ることを目指しています。NetPageやAfcomなどの小規模ISPは、MNOのフットプリントを補完する形で、アクセス困難な村落での固定無線およびVSATを追求しています。

事業者が設備投資効率を追求する中、タワーシェアリングが増加しています。独立系タワー会社がソーラーとリチウム電池ソリューションをパイロット展開し、ディーゼル使用量を最大40%削減しており、燃料コストが高い環境では魅力的な提案となっています。規制当局は重複サイトを避け農村カバレッジを加速するためにインフラ共有を奨励しています。各プレーヤーが異なるマイクロセグメントにサービスを提供しているため市場統合リスクは低いままですが、2027年のスペクトル更新料が共同入札やネットワーク共有アライアンスを促し、コスト負担を軽減する可能性があります。

シエラレオネ通信MNO産業リーダー

Africacell

Orange

QCell

Sierratel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:シエラレオネは初の再生可能エネルギー駆動5Gネットワークを開始し、持続可能な容量成長を実現し系統電力リスクを軽減しました。

- 2025年5月:Orangeと国際金融公社がシエラレオネの接続性改善を含む汎アフリカデジタルイニシアチブを発表しました。

- 2025年1月:2025年財政法により、少なくともUSD 1,000万の投資に対する工場・機械の無関税輸入が導入され、通信インフラの展開に恩恵をもたらしました。

- 2024年6月:AfricellとOrangeが支援する130エーカーの特別経済区内にUSD 1億5,000万のテックシティハブが発表されました。

シエラレオネ通信MNO市場レポートの範囲

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

シエラレオネ通信市場の現在の規模はどのくらいですか?

シエラレオネ通信MNO市場は2025年にUSD 2億6,250万と評価されており、2030年までにUSD 3億6,010万に達する見込みです。

シエラレオネ通信市場で最も高い収益を生み出すサービスはどれですか?

データ・インターネットサービスは2024年時点で45.74%と最大の収益シェアを占めています。

企業セグメントはどのくらいの速さで成長していますか?

企業向け接続性収益は2030年にかけてCAGR 6.87%で拡大しており、エンドユーザーセグメントの中で最速です。

ネットワーク拡張における主な運営上の課題は何ですか?

系統電力の不安定性がタワーの運営コストを増大させ、収益性を低下させ農村部のカバレッジ拡大を遅らせています。

事業者はどのようにARPUを改善していますか?

コア接続収益に加えて取引ベースの手数料収入を生み出すマイクロクレジットやマイクロ保険などのモバイルマネー製品をバンドルしています。

全国LTE人口カバレッジが95%に達するのはいつ頃と予想されますか?

進行中のタワー建設と光ファイバーリンクが残存する農村部のギャップを解消することで、2030年までに人口全体の95% LTEカバレッジが見込まれています。

最終更新日: