セネガル通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

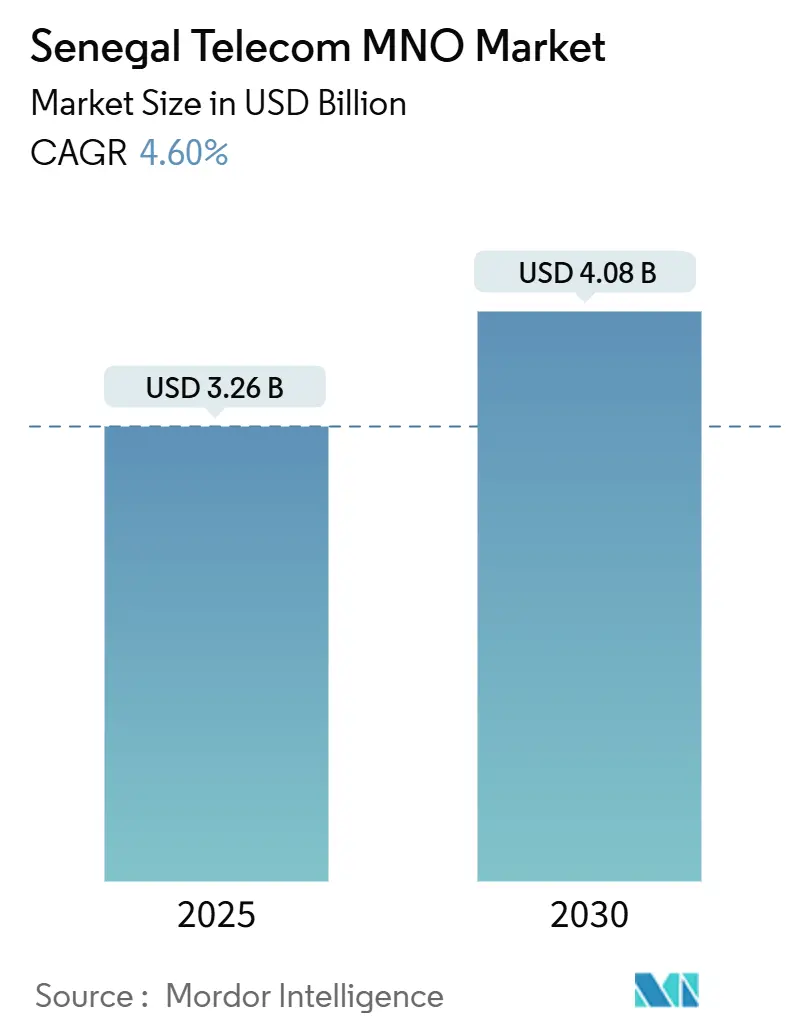

| 市場規模 (2025) | 3.26 十億米ドル |

| 市場規模 (2030) | 4.08 十億米ドル |

| 成長率 (2025 - 2030) | 4.60% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセネガル通信MNO市場分析

セネガル通信MNO市場規模は2025年に32億6,000万USDと推定され、予測期間(2025年~2030年)にCAGR 4.60%で成長し、2030年までに40億8,000万USDに達すると予測されています。加入者数の観点では、市場は2025年の2,232万加入者から2030年には2,804万加入者へと、予測期間(2025年~2030年)にCAGR 4.66%で成長すると見込まれています。モバイルブロードバンド需要、国家規模の光ファイバーアップグレード、および初期5G展開がこの拡大を支えており、同セクターはすでにGDPの約10%に貢献しています。通信事業者は4G+の高密度化と固定無線アクセスに資本を投入し、急増するデータトラフィックの収益化を図る一方、政府主導のデジタルセネガル2025プログラムが農村部のカバレッジギャップを縮小しています。競争上の差別化は、AI対応の現地語サービス、モバイルマネーエコシステム、および未サービス地域をデジタル経済に取り込む衛星バックホールに依存するようになっています。スペクトル改革、UEMOA域内の越境ローミング、および農業分野のエンタープライズIoTが、通信事業者が多角的な成長戦略を追求する中で収益手段をさらに広げています。

主要レポートのポイント

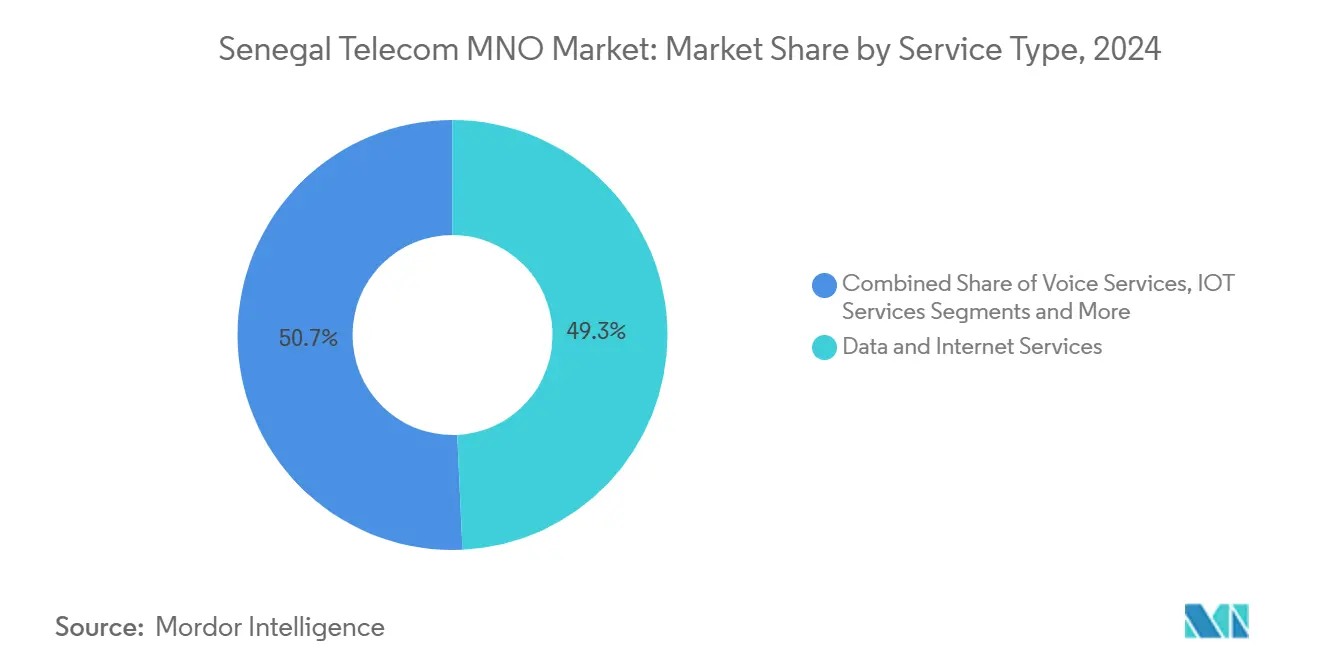

- サービスタイプ別では、データサービスが2024年のセネガル通信MNO市場シェアの49.26%を占め、2030年にかけて5.12%の最高CAGRを記録すると予測されています。

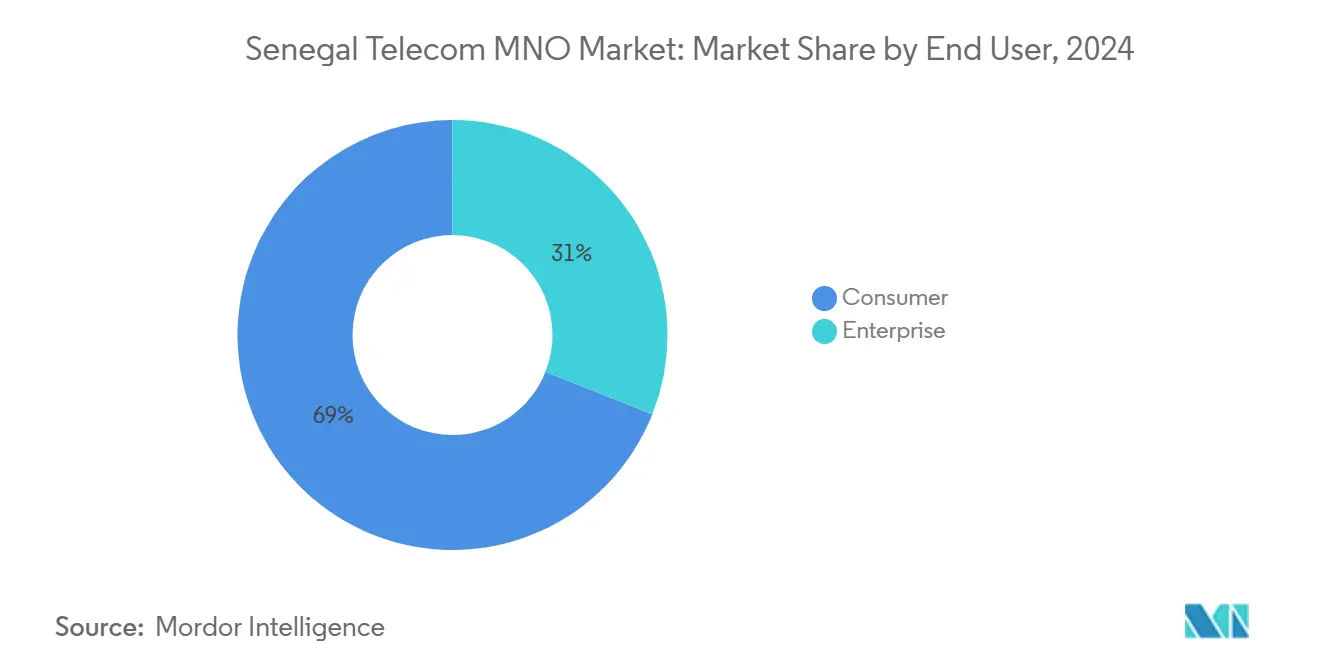

- エンドユーザー別では、消費者が2024年のセネガル通信MNO市場シェアの68.99%を占め、一方で法人は2030年にかけて4.93%の最高CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

セネガル通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 推進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 4G+カバレッジの拡大と5G対応の進展 | +1.2% | ダカール および主要都市 | 中期 (2〜4年) |

| スマートフォン普及によるモバイルデータトラフィックの急増 | +1.5% | 全国 | 短期 (2年以内) |

| 政府のデジタルセネガル2025プログラム | +0.8% | 全国 | 長期 (4年以上) |

| ダカール以外での固定無線アクセス需要 | +0.4% | 主要 都市 | 中期 (2〜4年) |

| 水産業・農業分野のエンタープライズIoT | +0.3% | 沿岸部 および農業地域 | 長期 (4年以上) |

| UEMOAの越境モバイルマネー成長 | +0.5% | 西アフリカ 回廊 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

4G+カバレッジの拡大と5G対応の進展

通信事業者は500人以上の居住地における4G人口カバレッジを95%以上に引き上げ、合計5,700万USDの5Gライセンスを取得しました。ロードマップは高密度な都市部サイトを優先しており、Sonatelはピーク速度2.1 Gbpsの試験を実施しています。2028年のサービス終了前に3Gスペクトルを再割り当てすることで、通信事業者は高度モバイルブロードバンド向けの追加容量を確保します。規制当局が2025年から義務付けたサービス品質マップは透明性を高め、セネガル通信MNO市場の成長を持続させるネットワークアップグレードを促進します。

スマートフォン普及によるモバイルデータトラフィックの急増

スマートフォン普及率は人口の60.6%に達し、モバイルインターネットユーザーは1,130万人に増加し、月間平均データ使用量が二桁台の伸びを記録した。YouTubeのセネガル人視聴者数が501万人に上ることからも明らかなように、動画ストリーミングがトラフィックを支配しており、通信事業者はゼロレーティングサービスのバンドル提供やデータ容量の拡大を迫られている。中央年齢19.6歳という若年層の人口構成が、セネガル通信MNO市場の上昇モメンタムを維持している。

政府のデジタルセネガル2025プログラム

1億USDの公的資金に世界銀行からの1億5,000万USDが加わり、バックボーン光ファイバーの展開を加速し、農村部の基地局サイトを補助しています。この計画はすでに14万件の雇用を創出し、通信のGDP比率を高め、接続性とクラウドサービスへの長期的な需要を確固たるものにしています。規制改革はインフラ共有を義務付け、重複した設備投資を削減し、セネガル通信MNO市場を強化する料金を安定させています。

ダカール以外での固定無線アクセス需要

固定ブロードバンド加入数は2024年に25%増加して74万1,000件となり、光ファイバーの敷設が経済的でない地域では4G/5G無線リンクがギャップを埋めています。ACE海底ケーブルの9,014 Gbpsの容量がバックホールを供給し、通信事業者が主要都市の潜在需要を取り込む家庭用ブロードバンドパッケージを提供できるようにしています。これらのバンドルは混雑したモバイルセグメントを超えて収益を多様化し、セネガル通信MNO市場を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い課税とスペクトル料金 | -0.8% | 全国 | 短期 (2年以内) |

| 海底帯域幅容量の制限 | -0.4% | 全国 | 中期 (2〜4年) |

| ペイTV向けローカルコンテンツ規則の遅延 | -0.2% | 全国 | 長期 (4年以上) |

| 基地局の運営費を引き上げる電力網の不安定性 | -0.6% | 農村 地域 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い課税とスペクトル料金

当初の4Gオークションは、GSMAが持続不可能と評した1ブロックあたり5,000万USDの最低価格が設定されたため停滞しました。譲歩が達成されたものの、依然として高い課税が通信事業者のキャッシュフローを圧迫し、5G無線展開を遅らせ、セネガル通信MNO市場の拡大を抑制しています。

基地局の運営費を引き上げる電力網の不安定性

ディーゼルバックアップとハイブリッドソーラーキットにより、サイト運営コストが電力網接続と比較して最大40%増加します。タワー会社Helios Towersはオンサイト再生可能エネルギーの試験を行い費用の安定化を図っていますが、農村部の展開経済性は依然として厳しく、カバレッジ密度を制限し、セネガル通信MNO市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益化を加速

データサービスは2024年のセネガル通信MNO市場シェアの49.26%を占め、2030年まで5.12%で複利成長します。収益面では、このセグメントは昨年のセネガル通信MNO市場規模の15億8,600万USDを占め、2030年までに4億USD以上を追加します。ソーシャルメディア主導の動画、モバイルマネーの利用、クラウド導入が帯域幅ニーズを高め、通信事業者はより大きなデータプランとOTTコンテンツのバンドルを促進しています。音声は依然として39.80%の相当なシェアを保持していますが、従来の通話分数を維持するVoLTEアップグレードにもかかわらず、OTT通話にシェアを奪われています。IoTサービスは4.21%のシェアで、農業の土壌水分センサーや水産業のコールドチェーントラッカーがナローバンドリンクで稼働することで勢いを増しています。OTT・ペイTVパッケージはローカルコンテンツのボトルネックの中で2.97%のシェアを保持し、その他の残余サービスは3.76%を占めています。

IPコア、キャッシング、海底容量への補完的な投資が単位データコストの抑制を助け、通信事業者がEBITDAを保護できるようにしています。料金競争(日次マイクロバンドルとゼロレーティングのソーシャルアプリ)がプリペイドARPUを維持する一方、スマートフォン普及の拡大がアドレス可能なベースを拡大しています。通信事業者の非接続収益へのシフトは、付加価値サービスがセクター売上高の27%を提供するグローバルトレンドと一致しています。規制当局によるサービス品質の執行は、消費者の信頼を維持し、セネガル通信MNO市場を支えることを目的としています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:企業の採用が消費者の成長を上回る

消費者は2024年収益の68.99%を占め依然として支配的ですが、企業よりも緩やかな成長にとどまっています。すでに31.01%を生み出している企業は、MPLS、SD-WAN、IoTバンドルを求め、家庭向けの4.45%と比較して2030年までのCAGRを4.93%に押し上げています。政府のデジタル化とフィンテック統合がエンタープライズ接続を触媒し、セネガル通信MNO市場の浸透を深めています。

地理的分析

ダカールは高い可処分所得と光ファイバー密度により、通信収益の約55%に貢献しています。ティエスやサンルイなどの主要都市では、ラストマイルコストを削減する政府補助金に支援され、固定無線アクセスが二桁成長を示しています。農村部のカバレッジは500人以上の村落の95%に及んでいますが、新しいARTPマッピング規則の下で「良好」または「非常に良好」な信号を享受しているのは3分の2にとどまっています。沿岸地域ではコールドチェーン監視を強化するIoT水産業パイロットが展開され、内陸農業地帯では水の無駄を削減するスマート灌漑メーターが導入されています。マリおよびギニアとの越境回廊では、ローミングとモバイルマネーのトラフィックが混合ARPUを引き上げ、セネガル通信MNO市場のフットプリントを拡大しています。衛星接続が極東部のバックホールを補強し、長距離マイクロ波依存を終わらせ、人口希薄地域でのモバイルデータ成長を可能にしています。

競争環境

セネガル通信MNO市場は中程度に集中しており、Sonatel (Orange)が56.23%、Yas Senegalが24.47%、Expressoが17.02%を保持しています。Sonatelの41億USDの時価総額は積極的な5G展開と顧客ケアを強化するAIベースのウォロフ語・プラール語チャットボットに資金を提供しています。AXIAN TelecomによってリブランドされたYas Senegalは、汎アフリカのシナジーとより安価なデータパックによるギャップ縮小に注力しています。Expressoは価格主導を維持しつつ、親会社SudatelのリージョナルスペクトルMHz-popあたりのコスト削減のための調達を活用しています。Helios Towersを通じたインフラ共有が運営費の節約をもたらし、ソーラーハイブリッド電力の探索は燃料コストを18%削減することを目指しています。Starlinkが農村ブロードバンドを開始するにつれて競争ダイナミクスが激化し、既存事業者は固定無線展開を加速し、均等化されたライセンス料のロビー活動を余儀なくされています。デジタル金融サービスは依然として激戦区であり、Orange Moneyは地域全体で4,000万ユーザーに近づき、Yasは2025年初頭にMixxスーパーアプリを立ち上げています。

セネガル通信MNO産業リーダー

Sonatel (Orange)

Free Senegal

Expresso

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Orangeは、2024年の収益が1.2%増加して402億6,000万EURとなり、アフリカ・中東が11.1%増となった後、2025年の有機キャッシュフロー目標を少なくとも36億EURに引き上げました。

- 2024年11月:AXIAN TelecomはFree SenegalをYas Senegalにリブランドし、5つのアフリカ市場での事業を統合しました。

- 2024年11月:OrangeはOpenAIおよびMetaと提携し、ウォロフ語とプラール語を皮切りにアフリカ言語AIモデルを開発しました。

- 2024年1月:Yas Senegalは2,240万USDの5Gライセンスを取得し、Sonatelは2023年7月に3,450万USDでライセンスを取得していました。

セネガル通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、エンタープライズおよびホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、エンタープライズおよびホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

セネガル通信MNO市場の現在の規模は?

市場は2024年に32億2,000万USDを生み出し、2030年までに40億8,570万USDに達する軌道にあります。

最も多くの収益を生み出すサービスタイプは何ですか?

データサービスは2024年収益の49.26%を占め、予測期間を通じて最大の貢献者であり続けます。

5Gはいつ広く普及しますか?

初期の都市部5Gは2024年に開始されました。通信事業者が3Gスペクトルを再ファーミングするにつれて、2026年以降により広いカバレッジが期待されます。

農村部のカバレッジが依然として遅れているのはなぜですか?

高いスペクトル料金、不安定な電力網、低いARPUにより、ユニバーサルサービス補助金にもかかわらず農村部の展開はコスト集約的となっています。

最終更新日: