ギニア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

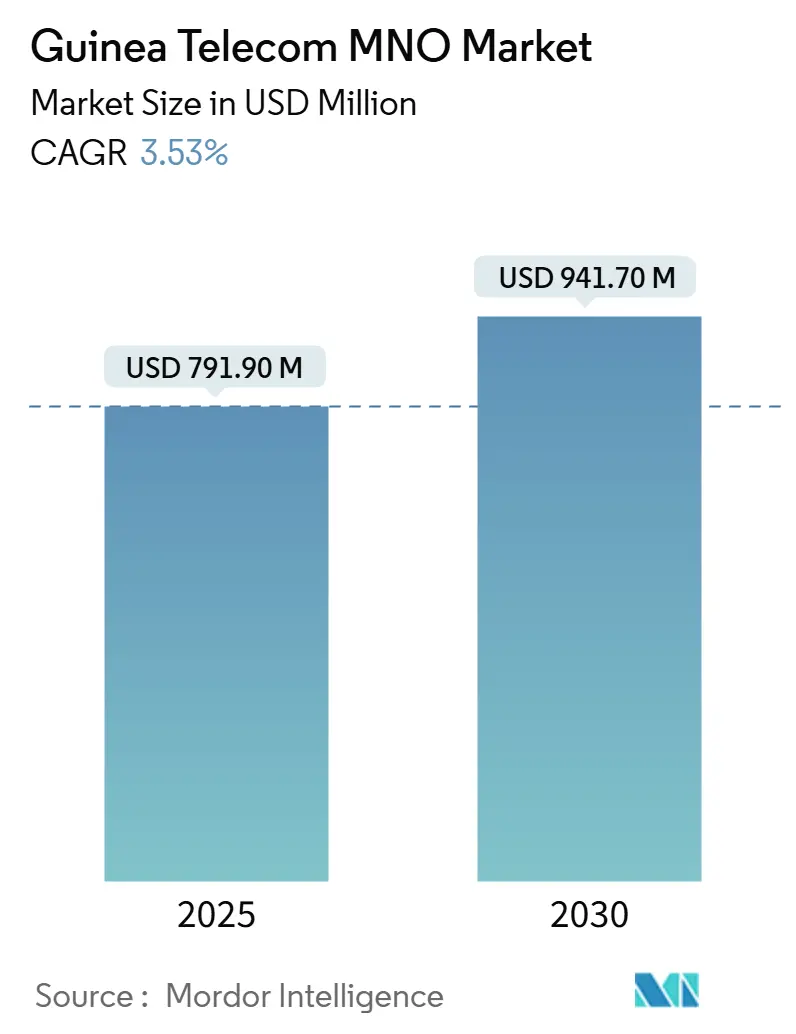

| 市場規模 (2025) | 791.90 百万米ドル |

| 市場規模 (2030) | 941.70 百万米ドル |

| 成長率 (2025 - 2030) | 3.53% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギニア通信MNO市場分析

ギニア通信MNO市場規模は2025年に7億9,190万USDと推定され、予測期間(2025年~2030年)においてCAGR 3.53%で2030年までに9億4,170万USDに達する見込みです。加入者数の観点では、市場は2025年の1,450万加入者から2030年までに1,790万加入者へと、予測期間(2025年~2030年)においてCAGR 4.22%で成長する見込みです。

この緩やかな軌跡は、MTNグループが2024年12月にギニア国家へ現地子会社を売却した後、ネットワーク展開から運営統合への移行を反映しています。 [1]IT News Africa スタッフ、「MTNがギニア部門を国家に売却」、IT News Africa、itnewsafrica.com 成長は、データ需要の増加、低価格スマートフォン、および政府支援の光ファイバープロジェクトによって支えられていますが、慢性的な電力不足と限られた海底ケーブルの冗長性によって抑制されています。Orange、Telecel(旧MTN)およびAfricellが4Gカバレッジを強化しながら衛星ベースの破壊的変革に備えるなか、競争の激しさは増しています。収益化の見通しは、モバイルマネーの拡大、鉱業回廊における企業のクラウド導入、および卸売帯域幅価格を引き下げる国境を越えた光ファイバーリンクにかかっており、これらの要因が総じてギニア通信MNO市場の長期的な見通しを支えています。

主要レポートのポイント

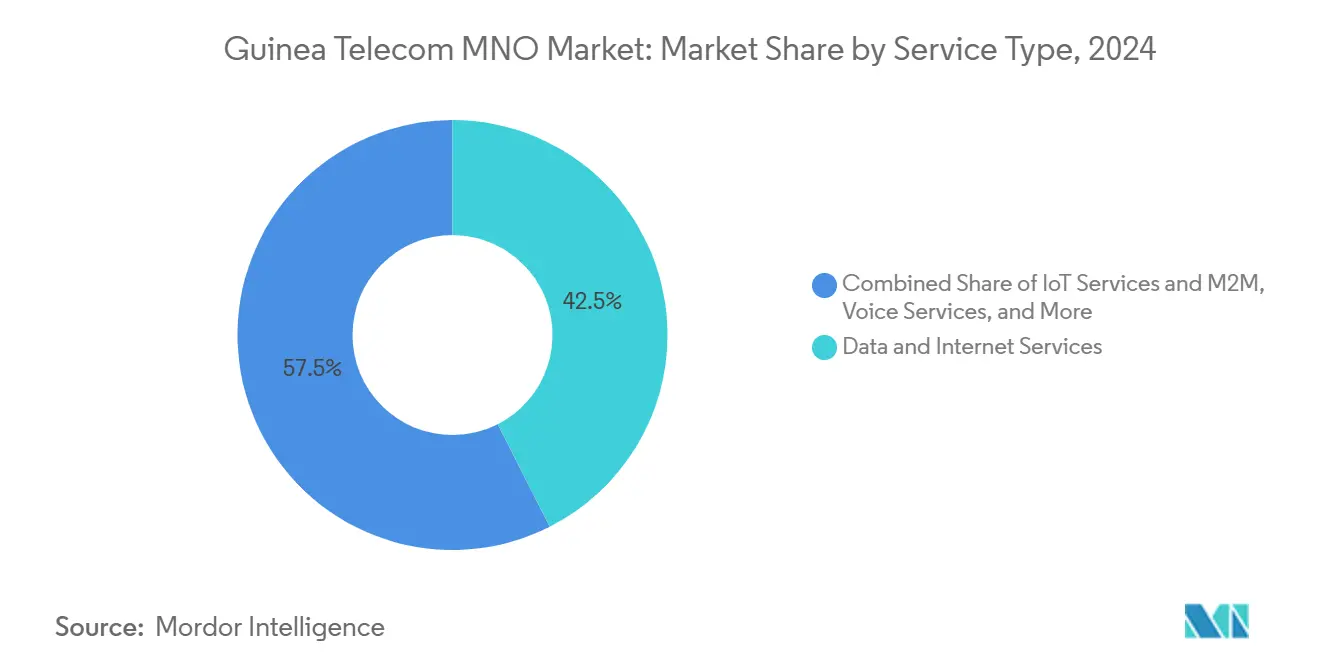

- サービスタイプ別では、データおよびインターネットサービスが2024年のギニア通信MNO市場シェアの42.53%を占め、IoTサービスは2030年までCAGR 3.39%で成長する見込みです。

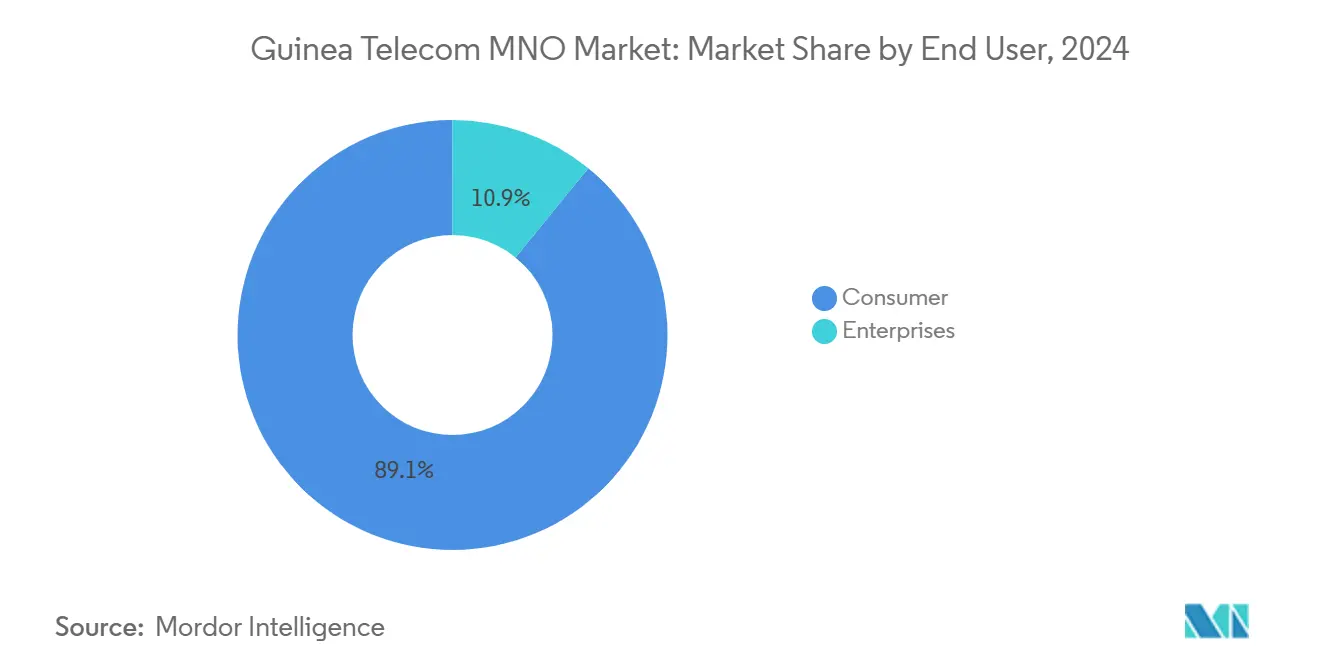

- エンドユーザー別では、消費者セグメントが2024年の収益の89.13%を生み出した一方、企業向け回線は予測期間においてCAGR 5.10%で最も速い成長が見込まれています。

ギニア通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コナクリおよび地域回廊における4G/4.5Gネットワークの高密度化 | +0.3% | コナクリ、カンカンおよびラベ回廊 | 中期(2~4年) |

| 政府支援による国家バックボーン光ファイバー拡張(世界銀行PADESCEプロジェクト) | +0.2% | 全国 | 長期(4年以上) |

| データトラフィック収益化を促進するモバイルマネー取引の急増 | +0.4% | 全国、都市主導 | 短期(2年以内) |

| スターリンクおよびその他のLEO衛星コンステレーションの参入計画 | +0.1% | 農村部および未整備地域 | 中期(2~4年) |

| 鉱業輸出業者によるマルチクラウド導入 | +0.2% | ボケ、キンディア、フォレカリア | 中期(2~4年) |

| 4G端末普及を加速する低価格中国製スマートフォン(50USD未満) | +0.3% | 全国、農村部偏重 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コナクリおよび地域回廊における4G/4.5Gネットワークの高密度化

データ使用量の増加に伴い、オペレーターは首都の輻輳を緩和するために1800MHz、2600MHzおよび700MHz帯にラジオを追加しています。Orange Guineaは2019年にキャリアアグリゲーションを使用したLTE-Aを開始し、コナクリ-キンディア-マムー物流軸に沿ったより深いサイトグリッドの商業的根拠を強化しました。セルの高密度化はユーザースループットを向上させ、解約率を低下させ、ユーザー当たり平均収益の向上を促進し、ギニア通信MNO市場を支えています。 [2]Powertec編集部、「Orange GuineaがLTE-Aを開始」、Powertec、powertec.com.au

政府支援による国家バックボーン光ファイバー拡張(世界銀行PADESCEプロジェクト)

世界銀行のPADESCEプログラムは、内陸都市を相互接続しマリおよびコートジボワールと接続する4,000kmの光バックボーンに3,400万USDを投入しています。この展開はACE陸揚げ局の単一ケーブル脆弱性に対処し、帯域幅価格を段階的に引き下げる卸売競争を導入します。強化されたバックホール容量は信頼性の高い固定・モバイルブロードバンドを可能にし、ギニア通信MNO市場の長期的成長を支えています。 [3]世界銀行プロジェクトチーム、「ギニア – PADESCE」、世界銀行グループ、worldbank.org

データトラフィック収益化を促進するモバイルマネー取引の急増

ギニア人の5%未満しか銀行口座を持っていないため、Orange Moneyの普及が加速しており、2024年にはアフリカ全土でキャッシュレス決済量が200億EUR超に達し、ギニアはその重要な貢献国となっています。すべての取引がSMSまたはUSSD確認を引き起こし、残高確認やアプリ内サービスを通じて顧客をより積極的なデータ利用へと誘導します。この好循環はブレンドARPUを増加させ、ギニア通信MNO市場の収益を安定させます。

4G端末普及を加速する中国OEMによる低価格スマートフォン

Tecno、ItelおよびInfinixは50USD未満で販売されるデュアルSIM対応4Gスマートフォンを提供しており、この価格帯は現地の購買力に合致しています。TranssionブランドはQ4 2020にアフリカのスマートフォン出荷台数の48.2%を獲得し、超低価格戦略の有効性を証明しました。手頃な価格のデバイスは動画ストリーミングやソーシャルメディアに対する潜在需要を解放し、ギニア通信MNO市場を支えるデータ量を増加させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タワーの運営費を押し上げる慢性的な電力不足 | -0.2% | 全国、農村部での深刻化 | 長期(4年以上) |

| 設備投資の資金調達コストを引き上げるギニアフラン(GNF)の変動 | -0.1% | 全国 | 中期(2~4年) |

| 障害を引き起こす限られた国際光ファイバーの冗長性 | -0.2% | 全国 | 中期(2~4年) |

| マルチSIM普及を抑制するSIM税の引き上げ | -0.1% | 低所得層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タワーの運営費を押し上げる慢性的な電力不足

ギニアのモバイルサイトの半数未満しか安定した系統電力を享受しておらず、オペレーターはディーゼル発電機を稼働させることを余儀なくされ、系統接続サイトと比較して運営コストが最大50%増加しています。高い運営費は利益率を圧迫し、農村部のネットワーク展開を遅らせ、ギニア通信MNO市場を抑制しています。

頻繁な障害を引き起こす限られた国際光ファイバーの冗長性

ACEケーブルはギニアの唯一の国際ゲートウェイです。障害やメンテナンスイベントは全国のスループットを低下させ、企業トラフィックやモバイルデータセッションを妨害します。Cap Amílcar Cabralケーブルへの参加およびコートジボワールとの国境を越えた光ファイバーの開通を目指す政府の取り組みはこのリスクを軽減することを目的としていますが、2027年まで冗長性は限られたままです。断続的なレイテンシの急増はユーザーエクスペリエンスを損ない、ギニア通信MNO市場全体の収益モメンタムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データおよびインターネットサービスが収益構成を再編

データおよびインターネットサービスは2024年の総収益の42.53%を生み出し、音声から帯域幅中心の製品へのシフトを裏付けています。データに帰属するギニア通信MNO市場規模は、スマートフォン普及率と光ファイバーバックホールのアップグレードに沿って拡大する見込みです。IoT接続は黎明期にあるものの、CAGR 3.29%で拡大しています。音声は依然として重要ですが、オーバー・ザ・トップ通話が通話時間を侵食し、オペレーターはデータ重視のアプリをバンドルするよう促されています。モバイルマネーの統合は粘着性を高め、ギニア通信MNO市場においてキャリアにクロスセルの優位性をもたらします。

OTT動画、クラウドストレージおよびゲームを組み合わせたより広範なサービススタックは、加入者当たりの増分収益に向けてオペレーターを位置付けます。見通しは、農村部の需要を解放するためのエントリーレベルスマートフォンへの継続的な補助金を前提としています。データ収益化が深まるにつれ、SMSおよび従来のVASからの貢献は減少しますが、遠隔SCADAおよびテレメトリー向けにカスタマイズされた企業ソリューションがギニア通信産業内でより高い利益率の成長をもたらします。

注記: 全セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:企業のモメンタムが消費者の飽和を上回る

消費者は2024年のサービス収益の89.13%を生み出しましたが、SIMの飽和と単価の侵食により成長は横ばいになっています。鉱業会社、銀行およびテックスタートアップがERP、IoTおよびサイバーセキュリティのための容量を調達するにつれ、企業向け回線はCAGR 5.10%で拡大しています。オペレーターが産業クラスター近くに階層型サービスレベル契約とエッジクラウドノードを設けるにつれ、企業に重み付けされたギニア通信MNO市場シェアは上昇するでしょう。

公共部門のデジタル化は、電子税務、医療情報システムおよび生体認証IDデータベースを通じて需要を増幅させ、それぞれが堅牢なIP接続を必要としています。一方、農村部のマイクロSMEはUSSDリンクの在庫管理アプリを採用しており、データライトソリューションが大口顧客を超えて企業収益を拡大させる兆候を示しています。消費者ARPUの向上は、ストリーミング音楽や現地語動画のバンドルに依存しており、これらのサービスは企業契約によって部分的に資金調達されたより広範なネットワーク改善に乗ることで、ギニア通信MNO市場内で好循環の投資ループを閉じます。

地理的分析

商業的リターンはコナクリの都市圏に集中しており、可処分所得とスマートフォン所有率が最も高い地域です。国際容量はカポロビーチに陸揚げされ、低レイテンシを実現し活発なデジタルサービスシーンを育んでいます。しかし、ギニア通信MNO市場はもはや沿岸需要のみに依存することはできません。コナクリ-キンディア-マムー-カンカン軸に沿った回廊投資は、鉱業ベルトに貢献する高速道路および鉄道のアップグレードに便乗しながら、光ファイバーをより深く押し進めています。

ラベやンゼレコレなどの内陸県は、教育ポータルやディアスポラのビデオ通話に触発され、小さなベースから二桁のトラフィック成長を示しています。これらの地域から抽出されるギニア通信MNO市場規模は2025年においてまだ小規模ですが、エネルギー・アズ・ア・サービス契約によって補助されたビルド・トゥ・スーツ契約をタワー会社が締結するにつれ、新規基地局展開のシェアは上昇しています。世界銀行の資金援助はオペレーターがコミュニティ電子センターへのオープンアクセス光ファイバーを延伸することを奨励し、デジタル格差を縮小しています。

マリおよびコートジボワールへの国境を越えたリンクは、ギニアが地域トランジットハブとしての役割を芽生えさせ、オペレーターのバランスシートを多様化する卸売収益源を開拓しています。シエラレオネおよびリベリアに接する辺境地帯は、地形と断続的な安全保障上の問題によって制約され、依然として未整備のままです。衛星サービスはいくつかのボトルネックを飛び越えることができますが、ライセンスおよび陸揚げ権に関する政策の明確化が普及を左右するでしょう。全体として、地理的条件はギニア通信MNO市場内のコスト構造と競争行動を引き続き規定しています。

競争環境

市場リーダーシップはOrange Guinéeが握り、Telecel Guinée(再ブランド化された旧MTN資産)およびAfricellが続いています。Orangeはブランドエクイティ、4Gスペクトルの深さおよびOrange Moneyプラットフォームを活用し、プレミアム加入者と企業顧客の獲得に貢献しています。Telecelは不確実な外国為替状況の中で設備投資のコミットメントを評価しながら、買収後の統合を進めています。Africellはスケールメリットよりもアジャイルなマーケティングに賭け、バリュープライシングと若者向けキャンペーンで差別化を図っています。

技術投資はLTEアドバンスト機能とIP-MPLSバックボーンに集中しています。光ファイバーの合弁事業は重複を削減しますが、オペレーターは都市部のスモールセル密度と農村部のカバレッジリーチによって差別化しています。スターリンクの近い将来の参入は破壊的な可能性をもたらします。地上グリッドに依存しないサービス品質は遠隔県のベンチマークを再形成し、既存事業者に価格設定と顧客維持戦略の見直しを迫っています。

戦略的パートナーシップは通信を超えて拡大しています。OrangeはEcobankとデジタルウォレットの相互運用性で提携し、Telecelは鉱業大手とのエッジクラウド協業を模索しています。オペレーターが2028年以降に予定される5Gトライアルの資金調達のためにバランスシートの柔軟性を追求するなか、タワー会社の分離は引き続き議題に上っています。統合にもかかわらず、ギニア通信MNO市場はディアスポラ向け通話カードや業種特化型データプランに結びついたニッチなMVNOモデルを依然として許容していますが、卸売アクセスに関する規制の明確化は依然として保留中です。

ギニア通信MNO産業リーダー

Orange Guinea

Telecel Guinea

Cellcom Guinea

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:MTNはギニア子会社のギニア国家への売却を完了し、競争力学を再編しました。

- 2024年9月:ギニアの通信省は冗長性を強化するためにコートジボワールと光バックボーンを接続することに合意しました。

- 2024年7月:ギニアとマリ間の国境を越えた光ファイバーが開通し、鉱業操業のバックホールレイテンシを低下させました。

- 2024年3月:MTNはAmbition 2025ポートフォリオレビューの一環として、ギニアの持分をTelecelに売却する計画を明らかにしました。

ギニア通信MNO市場レポートの範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(VAS、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

ギニア通信MNO市場の現在の規模は?

ギニア通信MNO市場規模は2025年に7億9,190万USDであり、2030年までに9億4,170万USDに達する見込みです。

最も多くの収益を生み出すサービスタイプは何ですか?

データおよびインターネットサービスが収益シェア42.53%でリードしており、帯域幅集約型アプリケーションへのユーザー移行を反映しています。

企業需要が消費者需要よりも速く増加している理由は何ですか?

ボーキサイト採掘におけるクラウド導入と政府のデジタル化プログラムが、CAGR 5.10%で企業接続を促進しています。

農村部ギニアにおけるネットワーク拡張の主な障害は何ですか?

慢性的な電力不足が運営コストを押し上げており、単一の海底ケーブルへの依存が国際容量を制限しています。

衛星ブロードバンドは市場を破壊する可能性がありますか?

はい。スターリンクの計画されたサービス開始は遠隔地に高スループットのカバレッジを提供し、既存オペレーターに農村部のサービス品質向上を迫っています。

最終更新日: