コンゴ民主共和国テレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

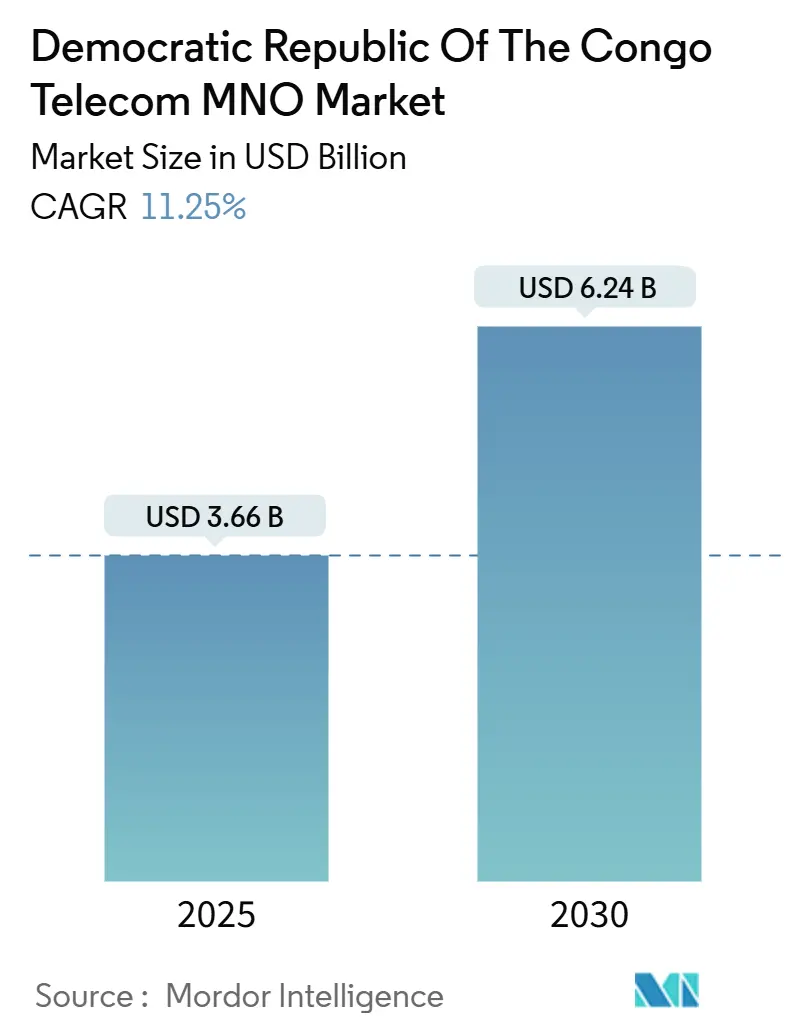

| 市場規模 (2025) | 3.66 十億米ドル |

| 市場規模 (2030) | 6.24 十億米ドル |

| 成長率 (2025 - 2030) | 11.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンゴ民主共和国テレコムMNO市場分析

コンゴ民主共和国テレコムMNO市場規模は2025年に36億6,000万USDと推定され、予測期間(2025年~2030年)に11.25%のCAGRで2030年までに62億4,000万USDに達すると予測されています。加入者数の観点では、市場は2025年の6,401万加入者から2030年には9,922万加入者へと、予測期間(2025年~2030年)に9.16%のCAGRで成長すると予測されています。

光ファイバーバックボーン、農村部への鉄塔展開、モバイルマネーエコシステムへの継続的な投資により、収益モデルが純粋な接続性から デジタルサービスの収益化へとシフトしています。企業のデジタル化と、2025年のStarlinkの参入に伴う衛星接続の統合により、対象顧客基盤が拡大しており、越境光ファイバー回廊によって卸売トランジットコストが削減され、国際帯域幅の経済性が改善されています。Vodacom Congo、Orange RDC、Airtel DRCの3社が合計で約85%のモバイル加入者にサービスを提供しているため、競争の激しさは比較的抑制されており、データバンドルおよびエンタープライズソリューションにおける規律ある価格設定が可能となっています。しかし、事業者収益の34%に達する課税と慢性的な電力不足が、特に農村部のサイトにおいてEBITDAマージンを圧迫し続けています。

主要レポートの要点

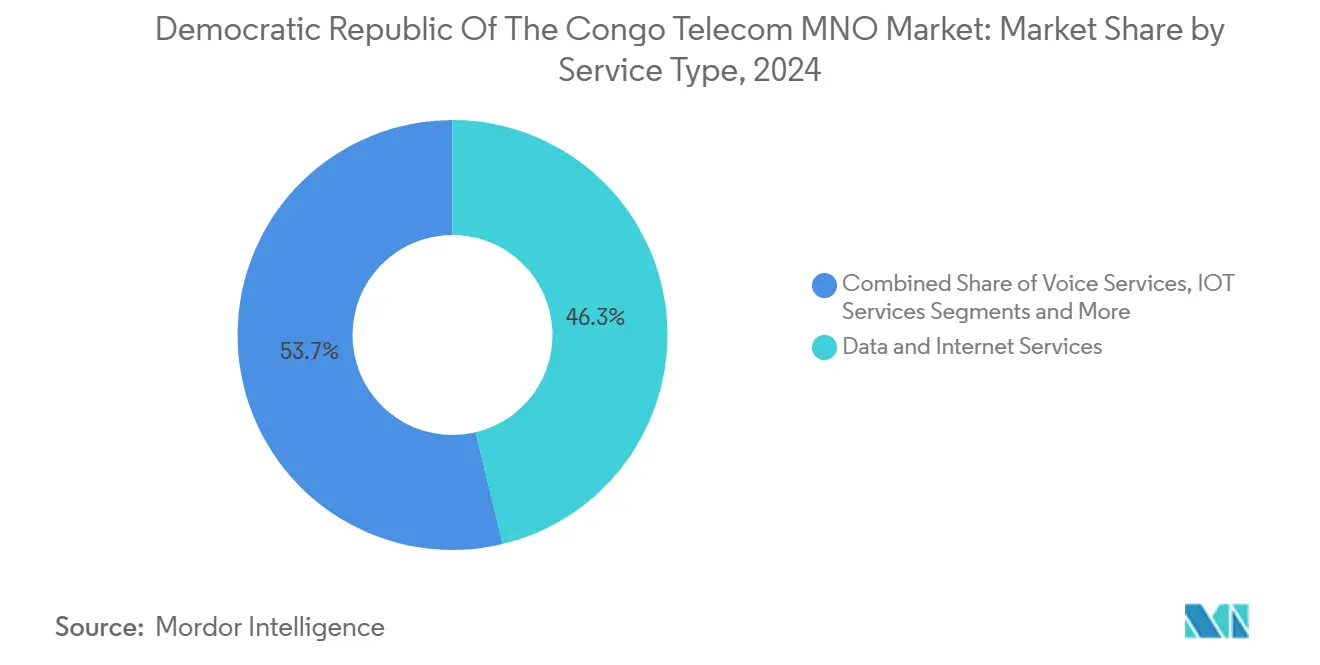

- サービスタイプ別では、データサービスが2024年のコンゴ民主共和国テレコム市場シェアの46.27%を占めてトップとなり、IoTサービスは2030年にかけて11.33%のCAGRで拡大する見込みです。

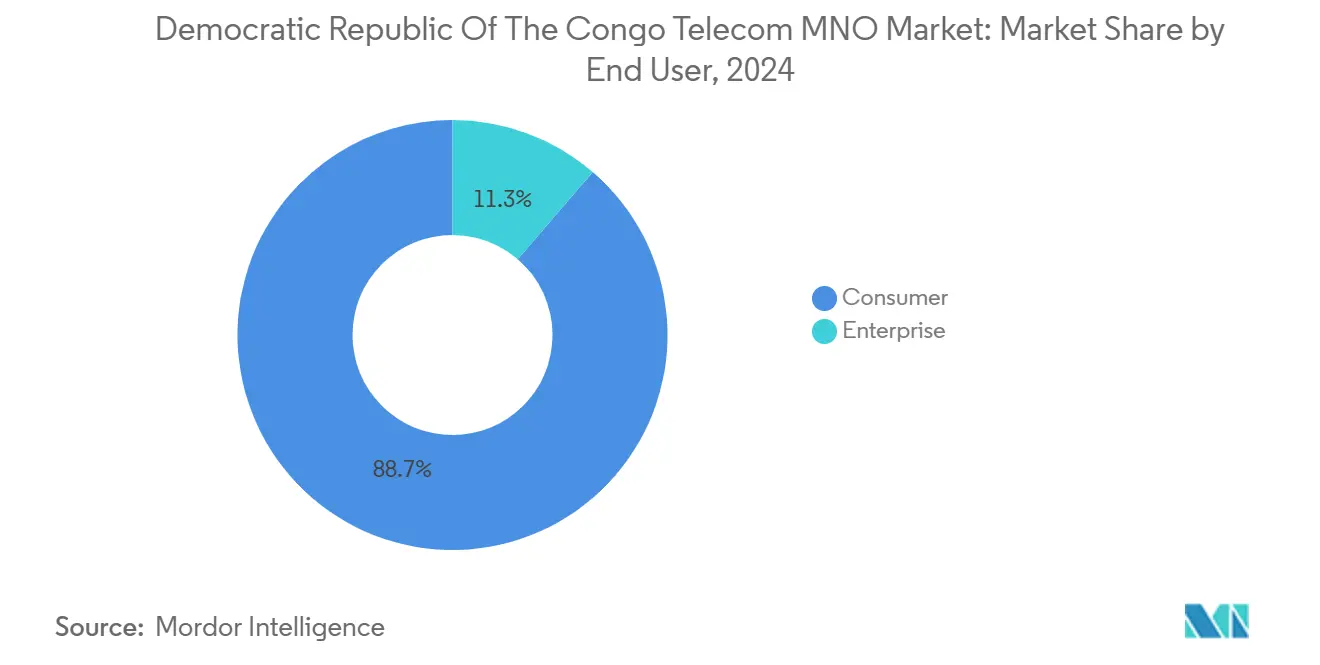

- エンドユーザー別では、消費者セグメントが2024年の収益の88.69%を占め、企業セグメントは2030年にかけて12.20%のCAGRで最も速い成長軌道を記録しています。

コンゴ民主共和国テレコムMNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及率の上昇と 手頃な価格のAndroid端末 | +0.8% | 全国規模、キンシャサ、 ルブンバシ、ゴマに集中 | 中期(2~4年) |

| 地方都市における4G/4.5Gカバレッジの拡大 | +0.6% | 州都および鉱業センター | 中期(2~4年) |

| MPLSおよび専用インターネットアクセスに対する 企業需要 | +0.4% | キンシャサ、ルブンバシ、コルウェジのビジネス 地区 | 短期(2年以内) |

| アンゴラおよびザンビア回廊を経由した 新たな卸売光ファイバールート | +0.3% | 西部および南部の州 | 長期(4年以上) |

| データバンドルとの モバイルマネーエコシステム統合 | +0.5% | 全国規模、農村部を優先 | 短期(2年以内) |

| 紛争後のドナー資金による農村部 接続プロジェクト | +0.2% | 東部の州、紛争後地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率の上昇と手頃な価格のAndroid端末

50USD以下の端末価格が、事業者による分割払いプランを通じて参入障壁を下げることで、特に主要都市以外でのスマートフォン普及を加速させています。Orange RDCの端末+データバンドルは2024年に18%の収益成長をもたらし、収益化の上昇余地を示しています。月間平均データ消費量はフィーチャーフォンの200MBからスマートフォンでは2.5GBへと増加し、ユーザーあたりのモバイルマネー取引数は3.5倍に増加しています。[1]Orange RDC、「2024年次報告書」、orange.cd

地方都市における4G/4.5Gカバレッジの拡大

鉱業ハブや農業都市における4G拡大により、農村部のみのサイトと比較してARPUが25~30%高い、より高付加価値な利用が可能となります。VodacomのIntelstatを活用した衛星バックホールにより、遠隔地での費用対効果の高い展開が可能となっています。既存の3Gサイトの改修により追加設備投資が約35%削減され、コルウェジの自動化された鉱業オペレーションにはIvanhoe Minesへの高帯域幅リンクが必要とされています。

MPLSおよび専用インターネットアクセスに対する企業需要

多国籍鉱業企業や金融機関がプレミアム接続を牽引し、企業収益において4.88%のCAGRを支えています。MPLS接続は生産ダウンタイムを削減し、遠隔機器制御を可能にすることで、運営コストを最大20%削減します。消費者ARPUより40~50%高いマージンにより、ユーザー数が少ないにもかかわらず継続的な投資が正当化されます。

データバンドルとのモバイルマネーエコシステム統合

モバイル金融プラットフォームはサブサハラアフリカ全体で相当な取引額を処理しており、バンドルオファーによりARPUが35%向上しています。Orange Moneyの統合により解約率が約4分の1削減され、越境ウォレットを通じた海外送金を呼び込んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク機器への高額な輸入関税 | -0.9% | 全国規模、全事業者に影響 | 短期(2年以内) |

| 設備投資費用を押し上げる慢性的な電力不足 | -0.7% | 全国規模、農村部で深刻 | 中期(2~4年) |

| 東部における武装集団による光ファイバーバックボーンの破壊 | -0.4% | 東部の州(北キブ、南キブ) | 中期(2~4年) |

| ドル建てのライセンス・スペクトラム料金と現地通貨建てARPUの乖離 | -0.3% | 全国規模の規制枠組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワーク機器への高額な輸入関税

25~35%の関税が設備投資を膨らませ、5G対応の遅延と農村部展開の制限をもたらしています。事業者は再生品の機器や資産ライフサイクルの延長に頼ることが多く、データ需要の増大に伴う容量疲弊のリスクが生じています。[2]GSMA、「サブサハラアフリカにおける端末の手頃さ」、gsma.com

設備投資費用を押し上げる慢性的な電力不足

ディーゼル発電が運営コストの最大20%を消費しており、電力網の信頼性は40%を下回っています。太陽光・蓄電池ハイブリッドシステムは解決策として期待されますが、相当な初期資本を必要とし、すでに圧迫されているバランスシートをさらに圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データサービスは2024年のコンゴ民主共和国テレコム市場シェアの37.12%を占め、最大の収益貢献者であり続けています。モバイルデータ消費量は前年比40%拡大し、加入者あたり2.8GBに達しました。並行して、IoTサービスは鉱業の自動化とキンシャサにおける新興スマートシティパイロットに触発され、4.02%のCAGRを示しています。音声収益は引き続き縮小していますが、音声・データ・モバイルマネーを統合したバンドルがロイヤルティを維持しています。OTT動画およびペイTVの普及がプラットフォームベースの収益化へのシフトを強化しています。

サービスミックスの拡大がマージンを押し上げています。エンタープライズデータプランはSLA要件により、消費者平均より約45%高いARPUを生み出しています。メッセージングおよび付加価値サービスは、OTTチャットアプリケーションによる代替圧力にもかかわらず、段階的な成長の余地を提供しています。接続性はスタンドアロンのコモディティから、隣接するフィンテック、コンテンツ、IoT収益ストリームのイネーブラーへとシフトしており、コンゴ民主共和国テレコム市場全体のレジリエンスを高めています。[3]Stream TV Insider、「Canal+がアフリカでNetflixに対抗するためにローカルコンテンツを強化」、streamtvinsider.com

エンドユーザー別:消費者セグメントが数量成長を牽引

消費者は2024年の収益の69.82%を占め、スマートフォンの普及とモバイル金融の利用拡大によって牽引されています。ユーザーあたりの平均収益は、データ消費量の増加と統合型金融サービスにより12%上昇しました。企業は加入者基盤が小さいものの、鉱業・銀行・政府のデジタルプロジェクトの拡大に伴い4.88%のCAGRで成長しています。

企業ARPUは専用帯域幅とSLAプレミアムを反映して消費者セグメントの3~4倍に達することがあります。モバイルマネービジネスウォレットは総取引数の25%を占めますが、フィンテック収益の40%をもたらしています。共有インフラにより消費者と企業の境界がさらに曖昧になり、カバレッジ拡大とバックボーンアップグレードにおける規模の経済が実現し、コンゴ民主共和国テレコム市場全体を強化しています。

地理的分析

キンシャサ州とカタンガ州は合計で業界収益の約60%を占める一方、人口の35%を擁しています。これらの都市ハブではモバイル普及率が80%を超えているのに対し、農村部では35~40%にとどまっており、事業者の設備投資配分を需要の高いクラスターへと誘導しています。ルアラバやオー・カタンガなどの鉱業豊富な地域では、銅・コバルト産出量の成長に牽引され、エンタープライズグレードの光ファイバーと専用マイクロ波リンクが整備されています。

東部の州は、光ファイバーバックボーンを定期的に切断する反乱活動により依然として遅れており、4G展開が遅延しています。衛星バックホールとマイクロ波の冗長性がこうした障害を部分的に補っていますが、サービス信頼性のギャップは依然として残っています。ロビト回廊などの越境プロジェクトにより、卸売帯域幅コストがすでに25~30%削減され、国際トラフィックのマージン余地が改善されています。

西部の州はアンゴラへの新たな海底ケーブル陸揚げの恩恵を受け、ヨーロッパおよびアメリカへの代替ルートが提供されています。農村部の接続性はドナー資金によるスキームとユニバーサルサービス課徴金に依存しており、デジタルデバイドを解消するための低コストの太陽光発電鉄塔の整備が進んでいます。気候関連の洪水がネットワークのレジリエンスをますます脅かし、強化されたインフラへの投資を加速させています。規制上のインセンティブが事業者にコンゴ民主共和国テレコム市場の最も収益性の高い回廊を超えた手頃なカバレッジの拡大を促すにつれ、地域間の収益・利用格差は徐々に縮小すると予想されます。

競争環境

市場はVodacom Congoが2,100万加入者を擁し、最も広範な4Gフットプリントを活用してトップに立つ4つのモバイルネットワーク事業者によって主導されています。Orange RDCとAirtel DRCはそれに続き、ARPUを向上させるためにモバイルマネーのイノベーションとデータ中心のバンドルに注力しています。上位3社が合計で約85%の加入者を占め、適度に集中した市場構造を強化しています。

パッシブインフラにおける協力が拡大しており、鉄塔共有と光ファイバーの共同構築により重複した設備投資が削減され、未整備地域への展開が加速しています。NuRAN Wirelessのネットワーク・アズ・ア・サービス契約はOrangeと共に2,000か所の太陽光発電農村サイトを目標としています。Starlinkなどの衛星参入者が企業および遠隔地顧客をめぐる競争を激化させており、地上系事業者は衛星バックホールの統合または付加価値デジタルサービスへのシフトを迫られています。

スペクトラム料金からサービス品質義務に至る規制の変化が競争行動を形成しています。ARPTCからの最近の指令はAirtelとMTNにネットワーク性能の問題を是正するよう求めています。収益源を多様化し、深い資本基盤と強固な卸売パートナーシップを持つ事業者が、成長セグメントを活用しコンゴ民主共和国テレコム市場における地位を維持するうえで最も有利な立場にあります。

コンゴ民主共和国テレコムMNO産業リーダー

Vodacom Congo

Airtel DRC

Orange DRC

Africell DRC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Starlinkがコンゴ民主共和国で衛星インターネットサービスを正式に開始し、ハードウェア389USD、月額サブスクリプション50USDの初期価格設定で、遠隔地ブロードバンドに新たな競争をもたらしました。

- 2024年6月:SOCOF SAとAPCSCが70億USDの契約のもと、新道路沿いに7,000kmの光ファイバーを敷設することに合意しました。

- 2024年9月:Clear Blue Technologiesが農村部の通信サイトにハイブリッド再生可能エネルギーを供給する契約を獲得しました。

コンゴ民主共和国テレコムMNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、エンタープライズおよび卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、エンタープライズおよび卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

コンゴ民主共和国テレコム産業における主要競合他社は誰ですか?

Vodacom Congo、Orange RDC、Airtel DRCの3社が合計で約85%の加入者にサービスを提供しており、Starlinkが衛星ブロードバンドで台頭しています。

同国におけるネットワーク拡大の最大の課題は何ですか?

高額な輸入関税、不安定な電力網、セキュリティ関連の光ファイバー破壊が設備投資・運営コストを押し上げ、農村部への展開を遅らせています。

越境光ファイバープロジェクトは接続コストにどのような影響を与えますか?

ロビト回廊などの新ルートはすでに国際帯域幅コストを約25~30%削減しており、より手頃なデータ価格設定とマージン改善を支援しています。

コンゴ民主共和国テレコム市場シェアで最も高いセグメントはどれですか?

データサービスが2024年時点で収益の46.27%を占めてトップであり、モバイルインターネット需要へのシフトを反映しています。

最終更新日: