ホンジュラス通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

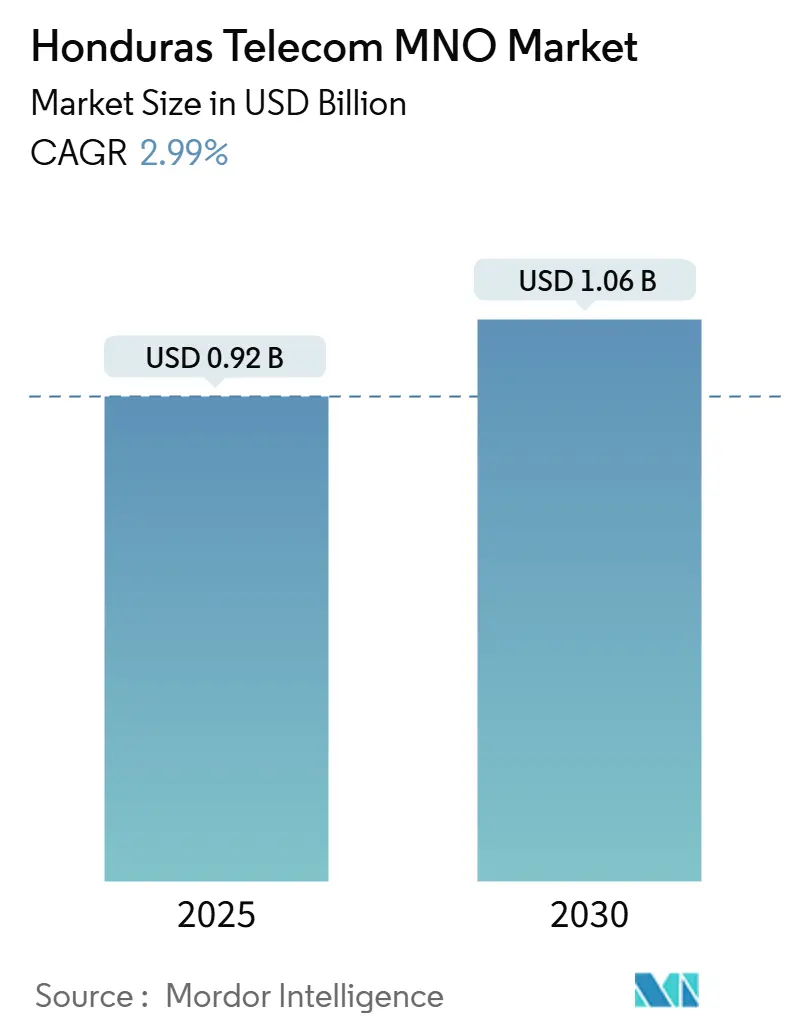

| 市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2030) | 1.06 十億米ドル |

| 成長率 (2025 - 2030) | 2.99% CAGR |

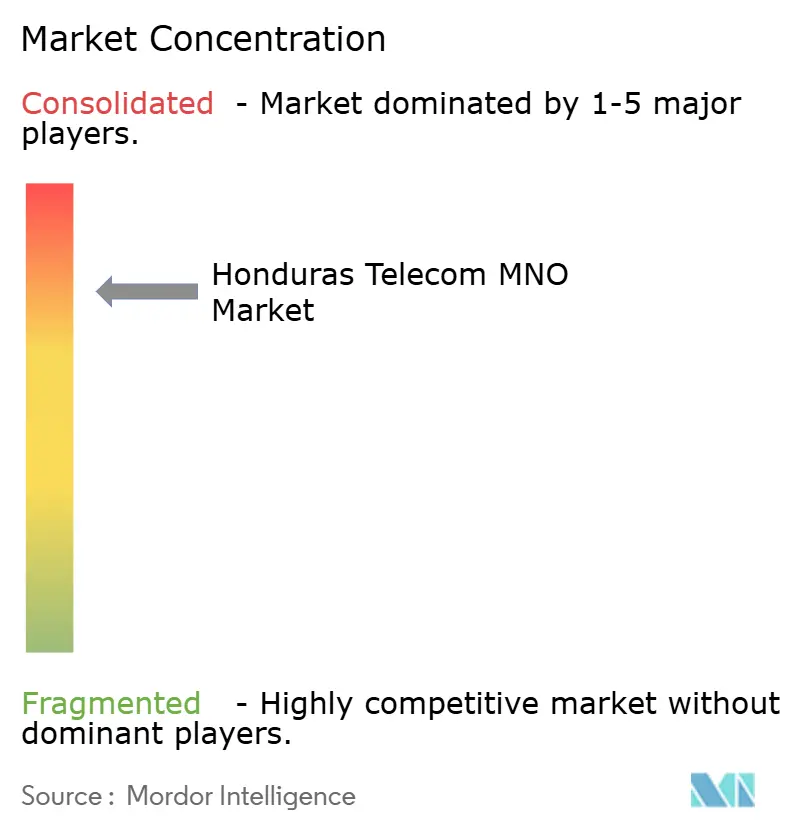

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホンジュラス通信MNO市場分析

ホンジュラス通信MNO市場規模は2025年に9億2,000万USDと推定され、予測期間(2025年~2030年)に2.99%のCAGRで2030年までに10億6,000万USDに達する見込みです。加入者数ベースでは、市場は2025年の770万加入者から2030年までに880万加入者へと、予測期間(2025年~2030年)に2.63%のCAGRで成長する見込みです。

ホンジュラス通信MNO市場の勢いは、87.57%という高いモバイル普及率、すでに人口の80%をカバーする4Gカバレッジの拡大、そして容量増強と農村部展開を目的とした大規模な通信事業者投資プログラムに支えられています。音声からデジタルサービスへの需要シフトは、スマートフォン普及率の上昇、ディアスポラ主導のモバイルマネー利用、および政府のデジタル共和国プログラムによって強化されており、これらすべてがデータ中心の収益源を促進しています。通信事業者間の鉄塔共有契約、特にMillicomとSBA Communicationsとの9億7,500万USDの売却・リースバック契約は、展開コストをさらに低減し、サービス品質の向上を支援しています。

主要レポートのポイント

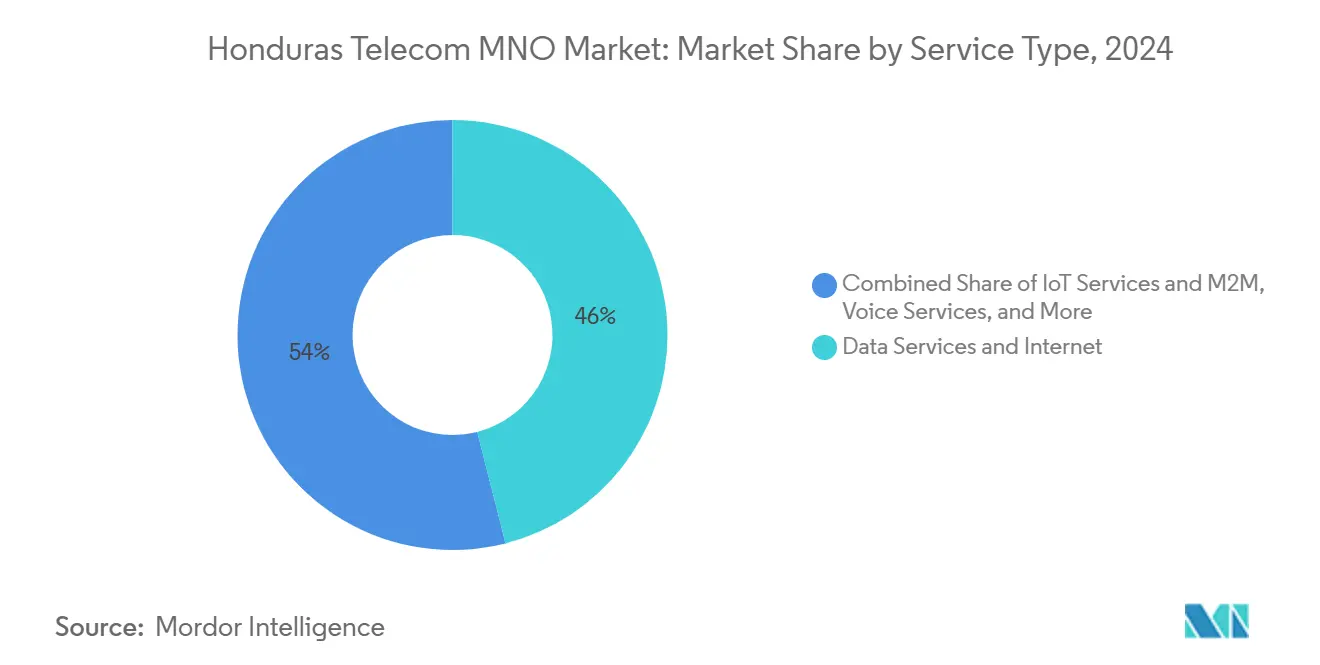

- サービスタイプ別では、データサービスが2024年に46.04%の収益シェアでトップ。IoTおよびM2Mは2030年まで3.43%のCAGRで拡大する見込みです。

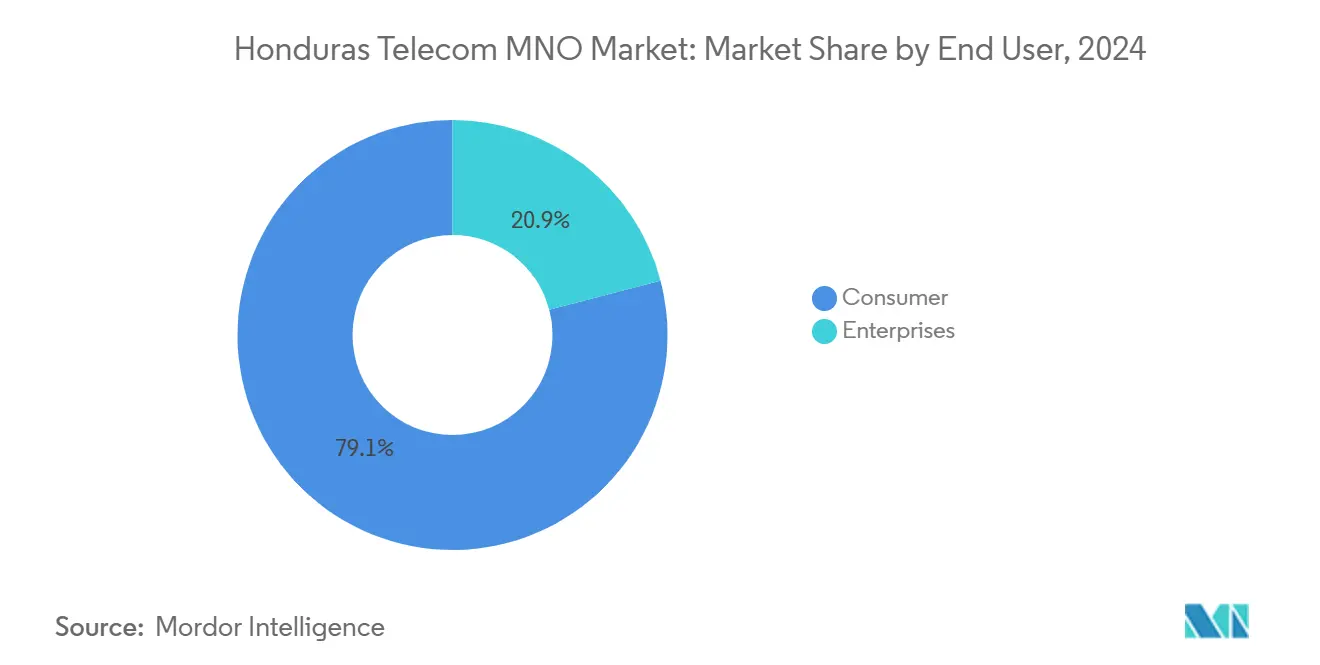

- エンドユーザー別では、消費者が2024年収益の79.06%を占め、企業は2030年まで4.15%のCAGRで成長しています。

ホンジュラス通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 農村地域における 4G LTEカバレッジの拡大 | +0.8% | 国内 (農村自治体) | 中期 (2~4年) |

| 一人当たりモバイルデータ消費量の 増加 | +0.7% | 農村部への波及効果を伴う 都市部中心 | 短期 (2年以内) |

| 5G対応に向けた 政府のスペクトル割り当て | +0.4% | 国内、 テグシガルパおよびサン・ペドロ・スーラを皮切りに | 長期 (4年以上) |

| 手頃な価格の中国製端末による スマートフォン普及率の向上 | +0.6% | 国内 | 短期 (2年以内) |

| デジタル金融サービスに対する ディアスポラ主導の需要 | +0.5% | 送金受取 コミュニティ | 中期 (2~4年) |

| 固定無線アクセスの 中小企業による急速な採用 | +0.3% | 都市部および 準都市部のビジネス地区 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

農村地域における4G LTEカバレッジの拡大

農村部への展開は、国内4G利用可能率がすでに居住者の80%を超えているにもかかわらず、ホンジュラスの農村集落の3分の1以上が依然として十分なサービスを受けられていないという接続格差を縮小しています。CONATELの国家周波数割り当て計画はカバレッジ義務を奨励しており、MillicomとSBA Communicationsの7,000サイト契約は低ARPUエリアにおける鉄塔密度を支えています。モバイルブロードバンドの普及が一人当たりGDPの上昇と正の相関を示すことから、農村部の接続性は政策と商業の共通優先事項となっており、追加的なネットワーク展開が不可欠です。[1]国家電気通信委員会、「国家周波数割り当て計画」、conatel.gob.hn

一人当たりモバイルデータ消費量の増加

ダウンロードの中央値速度は35Mbpsを超え、大規模なビデオストリーミング、ソーシャルネットワーキング、クラウド利用が可能となっています。データはすでに通信事業者の売上高の46.04%を占めており、低価格の中国製モデルと端末割賦プランによって促進されるスマートフォン普及率の上昇が、加入者数の伸びを上回るペースでトラフィックを拡大し続けています。そのため、競争上の差別化はコンテンツ配信品質とバンドルデジタルサービスへとシフトしています。[2]国際貿易局、「ホンジュラス – 電気通信」、trade.gov

5G対応に向けた政府のスペクトル割り当て

ホンジュラス通信MNO市場の参加者は2028年以前の商用5Gを見込んでいないものの、CONATELは中帯域ブロックの整理を進め、デジタル共和国の目標および世界無線通信会議の成果に沿った取り組みを行っています。予測可能なスペクトルロードマップは投資リスクを低減し、通信事業者が既存インフラを可能な限り再利用する移行戦略を計画できるようにすることで、長期的な投下資本利益率の改善につながります。

手頃な価格の中国製端末によるスマートフォン普及率の向上

中国OEMメーカーによる積極的な価格設定により、農村部の初めての利用者を含む多くのユーザーを取り込み、スマートフォンの所有率はモバイル接続全体の60%を大きく上回る水準まで上昇しています。デバイス性能の向上により、データプランやTigo Moneyなどのモバイル金融サービスへの利用が拡大し、接続性を超えた新たな収益層を支えています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ARPUの成長を制限する 高い貧困水準 | -0.4% | 国内 (農村部重点) | 長期 (4年以上) |

| 国内バックボーンファイバーインフラの 不足 | -0.3% | 国内、 農村地域で最も顕著 | 中期 (2~4年) |

| 鉄塔稼働率に影響する 慢性的な停電 | -0.2% | 国内 | 短期 (2年以内) |

| ファイバー展開を遅らせる 複雑な自治体通行権料 | -0.2% | 都市部および 準都市部の回廊 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ARPUの成長を制限する高い貧困水準

ホンジュラス通信MNO市場の普及率は高いものの、可処分所得は依然として制約されています。家計の通信支出はOECD諸国と比較して収入に占める割合が高く、プリペイドの利用率が90%を超える水準を維持しています。段階的なバンドルは数量の維持に貢献していますが、予測期間中のARPU拡大の可能性を制限しています。[3]米国国務省、「投資環境声明:ホンジュラス2024年」、state.gov

国内バックボーンファイバーインフラの不足

ホンジュラスは固定ブロードバンドの速度テストで依然として低位にあり、アップロードの中央値速度はわずか28.84Mbpsです。国内ファイバーバックボーンの不足はバックホールコストを押し上げ、4Gトラフィックの増加が最も急峻な高密度都市部を中心にネットワーク容量を制限しています。多国間融資による展開が進んでいますが、ラストマイルのファイバー展開は自治体の煩雑な手続きにより収益化が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革を牽引

データおよびインターネットサービスは2024年のホンジュラス通信MNO市場規模の46.04%を占め、2030年まで主要な収益の柱であり続けると予測されています。音声は依然として相当なキャッシュフローをもたらしていますが、OTTメッセージングによる段階的な代替に直面しています。IoTおよびM2Mは現在低い基盤水準にありますが、スマートシティの試験運用やフリートテレマティクスの展開から恩恵を受け、3.43%のCAGRで最も成長の速いセグメントとなっています。データ主導バンドルのホンジュラス通信MNO市場シェアは、35Mbpsを超えるダウンロードの中央値速度と高度な変調を可能にする鉄塔のアップグレードによって強化されており、OTTビデオおよびペイTVがアップセルの余地を加えています。Millicomのマルチプレイの構成(ケーブル約3分の1、モバイル約半分、金融サービス約10%)は、通信事業者が利益率の安定のために追求している構造的な転換を示しています。

スペイン語コンテンツのパートナーシップ、ゼロレーティングのソーシャルメディアパック、段階的なデータロールオーバースキームが顧客生涯価値をさらに高めています。銅線ループが存在しない地域では4G上の固定無線アクセスがアドレス可能なブロードバンド市場を拡大し、サービスの多様化を支援しています。

エンドユーザー別:消費者優位と企業成長の可能性

消費者ユーザーは2024年のホンジュラス通信MNO市場規模の79.06%を占めました。年間75億USDに上る強力なディアスポラ送金は端末購入とチャージを賄い、マクロ経済の変動期においてもプリペイドの数量を維持しています。しかし、中小企業がクラウドストレージ、サイバーセキュリティ、FWAブロードバンドを採用するにつれ、企業収益は4.15%のCAGRで拡大すると予測されています。政府のデジタル共和国の義務も、省庁や自治体が電子調達および遠隔医療プラットフォームへの移行を促進し、機関のデータ需要を拡大しています。企業向け接続のホンジュラス通信MNO市場シェアは依然として小さいものの、サービスカタログがSD-WAN、IoT SIM管理、モバイルマネーによる給与支払いへと拡張するにつれて上昇しています。

モバイルと固定容量のバンドル、サービスレベル契約、専任アカウント管理が通信事業者のオファーに組み込まれるようになり、通信事業者を純粋な接続プロバイダーではなく戦略的ICTパートナーとして位置づけています。このトレンドは、バックボーンファイバーの制約が緩和され、より高付加価値のSLAが実現可能になれば加速する可能性が高いです。

地理的分析

都市部と農村部の格差が投資優先事項を形成しています。テグシガルパとサン・ペドロ・スーラはGDPの不均衡なシェアを占め、ほぼ全域をカバーする4Gと進行中のファイバー高密度化に支えられ、最も高いARPUプロファイルを生み出しています。サン・ペドロ・スーラのテクノロジー地区プロジェクトは、米州開発銀行の1,100万USD融資を受け、企業向け接続と公共Wi-Fi需要を刺激する自治体レベルのスマートシティの野心を体現しています。農村部は依然として遅れており、孤立した地区での4G利用可能率は50.7%にとどまっていますが、鉄塔共有とユニバーサルサービス補助金がカバレッジ格差を縮小しています。先住民族のモスキティア・オンジュレーニャのコミュニティは依然として十分なサービスを受けられていませんが、コミュニティメッシュネットワークは、従来の投資収益率が低い地域でも低コストのソリューションがサービスエリアを拡大できることを示しています。

地理的なスペクトルマップは、新たな700MHz帯ブロックが人口の少ない回廊を優先し、より優れた伝播特性と1平方キロメートルあたりのサイト数の削減をもたらすことを示しています。同じ周波数帯はFWAもサポートしており、銅線やファイバーのない農村部の中小企業にとって魅力的なブロードバンドオプションとなっています。したがって、ホンジュラス通信MNO市場の成長は、富が集中する都市部での高密度化と、低密度地域における規律ある資本配分のバランスにかかっています。

送金流入は西部の県に集中し、モバイルマネーとマイクロ保険の普及を促進しています。一方、カリブ海沿岸地域は、物流チェーンの信頼性の高いIoTトラッキングを必要とする港湾活動から恩恵を受けています。特にハリケーンによる停電などの気象リスクは、鉄塔サイトにおける多様なバックホール経路とバッテリーバックアップの戦略的重要性を浮き彫りにしています。

競争環境

ホンジュラス通信MNO市場の構造は高度に集中しており、2つの多国籍企業の子会社が合計99%のシェアを保有し、市場集中スコアは8となっています。Tigo Hondurasが約60%でトップに立ち、優れた農村部のフットプリントと認知された4Gカバレッジのリーダーシップを活用しています。Claro Hondurasは約39%を占め、より高い平均コンテンツストリーミングスループットと、バックボーン規模を拡大する2億USDのラテンアメリカファイバープログラムによって差別化を図っています。Hondutelの1%未満のシェアは、長期にわたる投資不足と競争力を損なった歴史的なキャッシュアウトフローを反映しています。

サービス競争は価格競争よりもバンドルを中心に展開されています。Tigoは家計のウォレットシェアを高めるためにクアッドプレイパッケージ(モバイル、ペイTV、固定ブロードバンド、モバイルマネー)を推進しています。Claroはポストペイドのロイヤルティプログラムと端末補助金を重視しています。両大手は無利子の端末割賦、プリペイドボーナス、無制限のソーシャルメディアパスによって顧客を囲い込んでいます。ネットワーク品質が主要な競争上のレバーとして活用され、重複する設備投資を削減するための鉄塔共有によって支えられています。

戦略的パートナーシップが効率性を支えています。MillicomのSBA Communicationsへの9億7,500万USDの鉄塔売却は長期リースを低い資本コストで確保し、解放されたキャッシュを4G容量と将来の5G準備に振り向けています。ClaroはAmérica Móvilの地域調達規模からコア機器とファイバーの恩恵を受けています。企業向けソリューションポートフォリオはIoT、サイバーセキュリティ、クラウドインターコネクトへと拡大しており、農村部のカバレッジ義務は通信事業者を国家的な包摂目標に沿わせる評判上の差別化要因となっています。

ホンジュラス通信MNO産業リーダー

Tigo Honduras (Millicom)

Claro Honduras (America Movil)

Hondutel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:CONATELは、進化する通信需要に対応するためにスペクトルを最適化する国家周波数割り当て計画を更新しました(Vlex)。

- 2024年10月:Millicom(Tigo)とSBA Communicationsは、7,000サイトをカバーする9億7,500万USDの鉄塔売却・リースバック契約に合意しました(BNamericas)。

- 2024年9月:ClaroはAI対応インフラを支援するための2億USDの地域ファイバー投資を確認しました(BNamericas)。

- 2024年8月:ホンジュラスは4G人口カバレッジ80%を達成し、鉄塔数の6.5%のCAGRによって支えられました(Telecom Advisory Services)。

ホンジュラス通信MNO市場レポートの調査範囲

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2025年のホンジュラス通信MNO市場の規模はどのくらいですか?

ホンジュラス通信MNO市場規模は2025年に9億1,839万USDとなっています。

2030年までのホンジュラスのモバイルネットワーク事業者収益の予想CAGRはどのくらいですか?

総収益は2025年~2030年に2.99%のCAGRで成長する見込みです。

ホンジュラスで最も高い加入者シェアを持つ通信事業者はどこですか?

Tigo Hondurasが約60%のホンジュラス通信MNO市場シェアでトップに立っています。

最も成長の速いサービスタイプはどれですか?

IoTおよびM2Mが2030年まで3.43%のCAGRで最も高い予測成長率を示しています。

ホンジュラスの5G準備に向けた取り組みはどのようなものですか?

CONATELのスペクトルロードマップとデジタル共和国プロジェクトは、将来の5G展開を可能にするためにスペクトル、ファイバー、電子政府の需要を整合させています。

企業収益が消費者収益の成長を上回ると予測される理由は何ですか?

中小企業と公的機関がデジタルトランスフォーメーションを加速させており、2030年まで4.15%のCAGRでクラウド、サイバーセキュリティ、固定無線アクセスサービスへの需要が高まっています。

最終更新日: