ザンビア通信タワー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

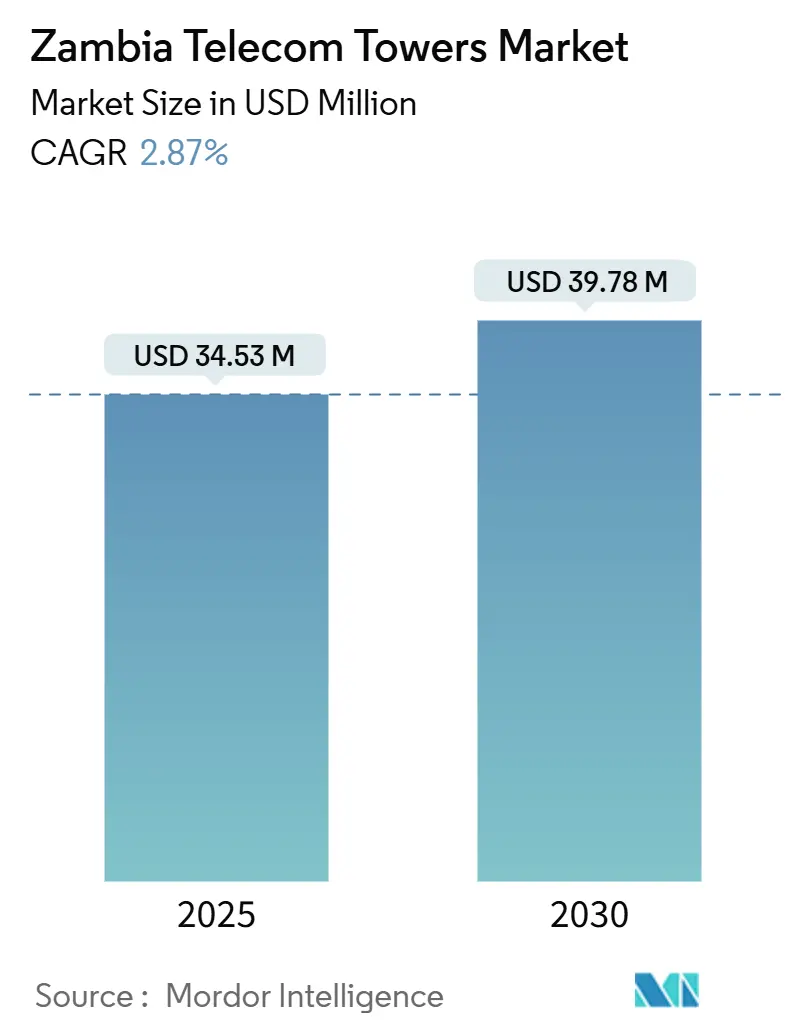

| 市場規模 (2025) | 34.53 百万米ドル |

| 市場規模 (2030) | 39.78 百万米ドル |

| 成長率 (2025 - 2030) | 2.87% CAGR |

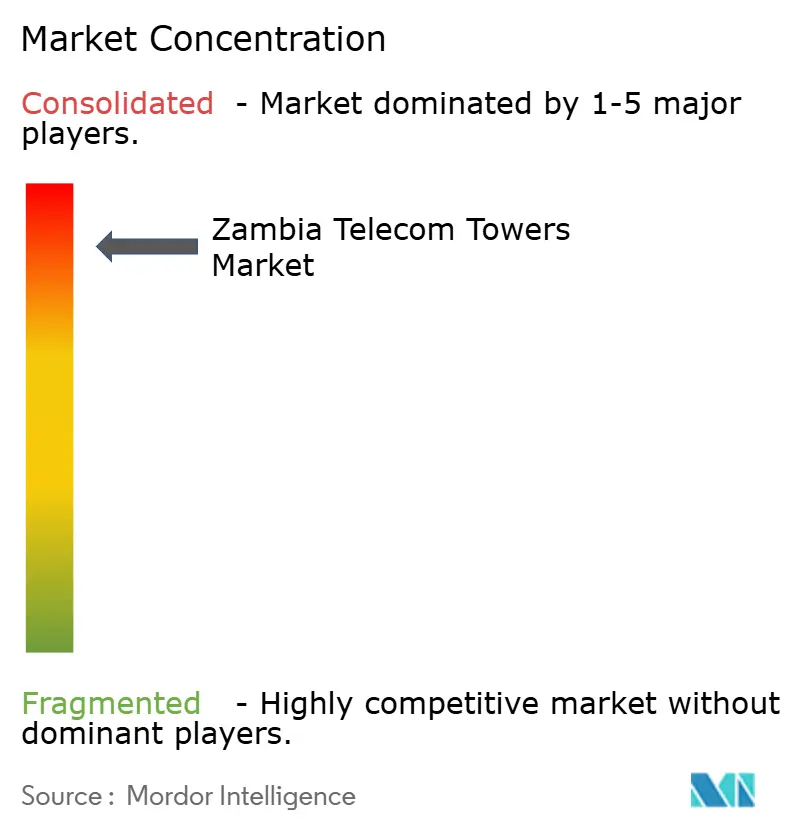

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるザンビア通信タワー市場分析

ザンビア通信タワー市場規模は2025年に3,453万USDと推定され、予測期間(2025年~2030年)においてCAGR 2.87%で2030年までに3,978万USDに達する見込みです。設置済みベースの観点では、市場は2025年の3.63千ユニットから2030年には3.91千ユニットへ、予測期間(2025年~2030年)においてCAGR 1.45%で成長する見込みです。

この緩やかな拡大は、持続的な電力供給リスク、通貨変動、および規制の再編成が相まって見出し成長率を抑制している、成熟しつつあるインフラセグメントの実態を反映しています。オペレーターがアセットライトモデルへ移行するにつれ、独立系タワー会社は資産の統合を続けており、ルサカおよびコッパーベルトでの屋上展開が着実に増加しているにもかかわらず、地上設置型タワーは全国カバレッジの基盤であり続けています。投資の勢いは、世界銀行が支援する「デジタルザンビア加速プロジェクト」、政府の171サイト建設プログラム、ならびに4G高密度化と初期段階の5G展開を受けて急増したモバイルデータトラフィックに起因しています。同時に、深刻な計画停電により運営コストが上昇し、太陽光・蓄電池電源システムおよびサービスとしての電力(Power-as-a-Service)契約への移行が加速しています。

主要レポートのポイント

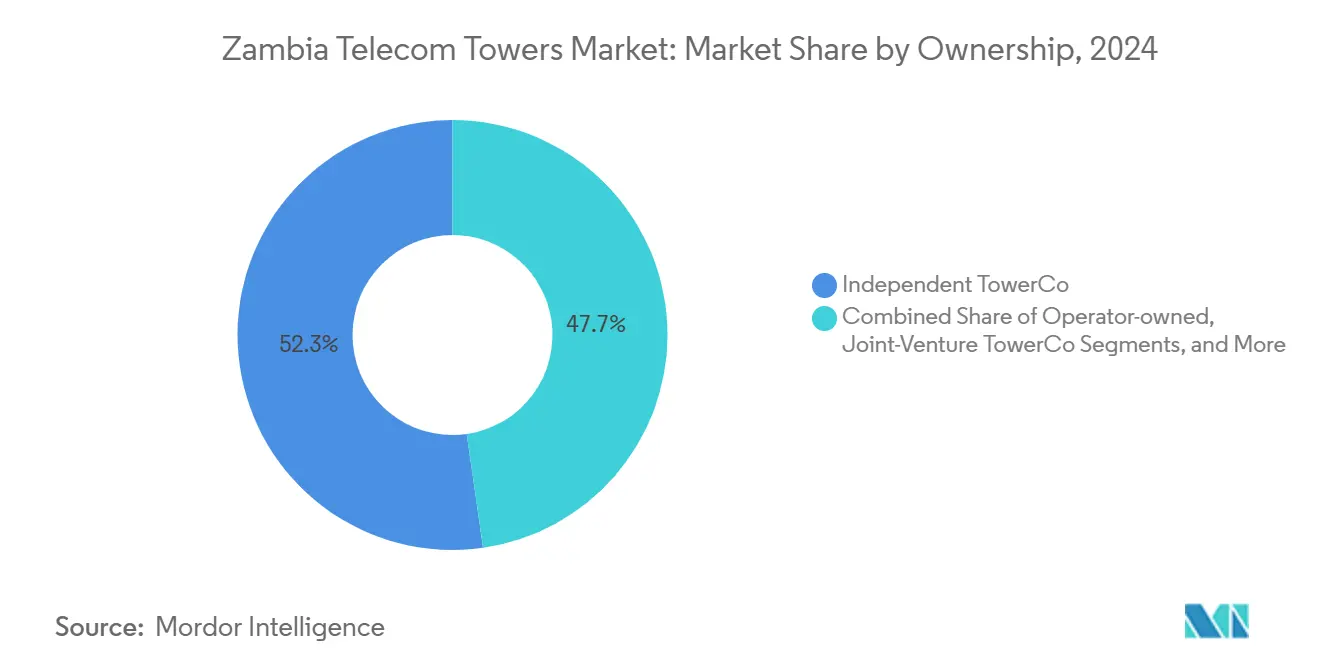

- 所有形態別では、独立系タワー会社が2024年のザンビア通信タワー市場シェアの52.26%を占め、2030年にかけてCAGR 5.95%で拡大しています。

- 設置形態別では、地上設置カテゴリーが2024年のザンビア通信タワー市場規模の78.80%のシェアを占め、屋上サイトは2030年にかけてCAGR 7.59%で拡大する見込みです。

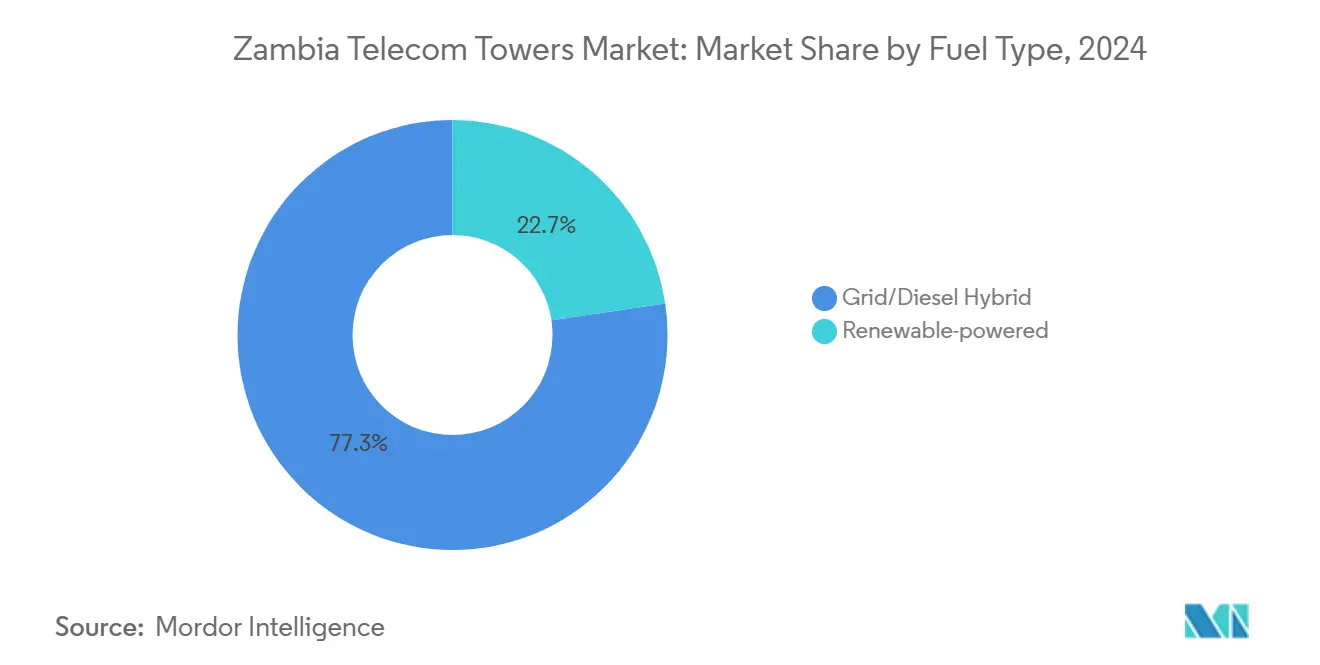

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドシステムが2024年のザンビア通信タワー市場規模の77.34%のシェアを占め、再生可能エネルギー駆動タワーは2030年にかけてCAGR 16.58%で進展しています。

- タワータイプ別では、モノポール構造が2024年のザンビア通信タワー市場シェアの36.93%でトップとなり、ステルスおよび隠蔽型ソリューションが最も急成長するセグメントとして2030年にかけてCAGR 10.66%で上昇しています。

ザンビア通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイルデータトラフィックの急増と4G/ 初期段階の5G展開 | +1.2% | 全国、ルサカ、コッパーベルト、ンドラに集中 | 短期(2年以内) |

| 世界銀行が支援する「デジタルザンビア 加速プロジェクト」ラストマイル資金 | +0.8% | 全国、農村部および未整備地域を優先 | 中期(2年~4年) |

| 農村部および郊外の152サイトを追加するAirtel-IHSの1,400万USDプログラム | +0.3% | 全国の農村部および郊外地域 | 短期(2年以内) |

| 2025年までに2,450万人に達すると予測されるモバイル加入者数、テナント需要の増加 | +0.5% | 全国、都市部に集中 | 短期(2年以内) |

| グリッドの不安定性がハイブリッド太陽光タワーの改修とサービスとしての電力(Power-as-a-Service)を促進 | +0.4% | 全国、特にオフグリッドおよび農村部 | 中期(2年~4年) |

| IHSザンビア事業の売却見込みがニュートラルホストのM&A機会を開く | +0.2% | 全国インフラ資産 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モバイルデータトラフィックの急増と4G/初期段階の5G展開

Airtel Africaのフットプリント(ザンビアを含む)全体でスマートフォン普及率が42%を超えるにつれ、データ消費量が急激に増加しています[1]スタッフレポーター、「Airtel Africaは通貨の課題にもかかわらず顧客基盤を拡大」、Developing Telecoms、developingtelecoms.com。MTN Zambiaの2022年11月における6都市での5G展開、続くAirtelの2023年7月の展開は、より重いアンテナと高まるバックホール需要に対応するためのタワー構造のアップグレードを必要としています。高密度化はルサカ、キトウェ、ンドラでの人口カバレッジ65%を目標とし、既存のマクロサイトがレイテンシーや容量の閾値を満たせない場所での段階的なタワー建設を促進しています。ザンビアの3,568タワーのうち5G機器を搭載しているのはわずか1.3%であり、新規サイトおよびコロケーションリースの拡大余地は大きいです[2]フリーダムハウスアナリスト、「ザンビア – ネット上の自由2024」、フリーダムハウス、freedomhouse.org。電力システムも強化が必要であり、オーナーは計画停電時のエネルギー安定供給のために太陽光・蓄電池一体型パックへの移行を余儀なくされています。

世界銀行が支援する「デジタルザンビア加速プロジェクト」ラストマイル資金

1億USDの資金は同国最大の協調ブロードバンド投資であり、現在インターネットを利用している市民が25%未満の未整備農村地区に資本を投入します[3]議会事務局、「2024年9月27日金曜日本会議」、ザンビア国民議会、parliament.gov.zm。スマートザンビア研究所は許認可を合理化し、パッシブインフラ共有を義務付けることで展開の摩擦を最小化し、ニュートラルホストモデルへのインセンティブを与えています。政府補助金が農村部の経済性の低さを補うことで、タワー会社は予測可能なテナントパイプラインを確保できます。2024年末までにブロードバンドカバレッジ96%という国家目標との整合性が、地上設置型および屋上型タワーの双方に対する需要を高め、ザンビア通信タワー市場のアドレス可能なフットプリントを拡大しています。

農村部および郊外の152サイトを追加するAirtel-IHSの1,400万USDプログラム

この二者間の設備投資計画はAirtelのカバレッジを拡大しつつ、IHSのテナント比率を向上させます。農村部の重点地域では、免税のPV輸入後にディーゼルコストが1kWhあたり0.50USDを超えた場合に1年以内の回収期間を実現する、事前設計された太陽光・蓄電池キットが活用されます。この取り組みはエネルギーインフラリスクを共有するオペレーターとTowerCoの将来的な協業のテンプレートを作り出し、ザンビア通信タワー市場のリース収益の安定化に貢献します。

2025年までに2,450万人に達すると予測されるモバイル加入者数、テナント需要の増加

接続数は2022年12月に1,640万件に達し、2025年までに2,450万件に向けて増加傾向にあります。コロケーション比率は依然として最適水準を下回っており、既存サイトへの追加オペレーターの参入はタワーオーナーにとって利益率向上につながる成長をもたらします。2022年に75%増加して148億USDに拡大したモバイルマネーの取引量は、データ利用の高まりを示しており、特にルサカ・コッパーベルト回廊沿いの高バックホール拠点での容量アップグレードおよび共同投資を促進しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| クワチャの下落と二桁台のインフレがリースおよび設備投資コストを押し上げ | -0.7% | 全国、すべてのインフラ投資に影響 | 短期(2年以内) |

| 水力発電による計画停電がディーゼルの運営費(OPEX)と停止リスクを増大 | -0.9% | 全国、特に農村部およびオフグリッド地域 | 短期(2年以内) |

| 第4のMNOであるBeeline商業展開の遅れが予測テナント数を押し下げ | -0.3% | 全国のネットワーク展開地域 | 中期(2年~4年) |

| パッシブインフラ売却に対するキャピタルゲイン税草案が評価額を抑制 | -0.2% | 全国、タワー資産取引に影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

クワチャの下落と二桁台のインフレがリースおよび設備投資コストを押し上げ

現地通貨安により輸入鉄鋼、コンクリート、RF機器の価格が上昇し、USD建てのリース債務はタワー会社を外国為替損失にさらしています。インフレが10%近くに達することでオペレーターのキャッシュフローが圧迫され、短期的な建設コミットメントが減少しています。規模の小さいタワー事業者は資金調達コストが高く、プロジェクトの着手が遅れ、ザンビア通信タワー市場の年間展開ペースが緩やかになっています。海外投資家は様子見の姿勢を取り、企業はより高い金利の国内信用枠に依存せざるを得ない状況です。

水力発電による計画停電がディーゼルの運営費(OPEX)と停止リスクを増大

カリバ北岸の2024年9月の部分停止により1,080MWがグリッドから失われ、1日20時間の停電が引き起こされました。ディーゼル発電機は現在タワーサイトのエネルギーの最大60%を供給しており、OPEXを押し上げ、メンテナンスサイクルを加速させています。サービス中断はMNOの収益を損ない、タワーオーナーに太陽光・蓄電池改修の迅速化を迫りますが、初期設備投資の負担が流動性を圧迫しています。農村部の省では物流がさらなる燃料コストを加えるため最も影響を受けており、ザンビア通信タワー市場の収益性の幅が狭まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoがインフラ効率を牽引

独立系TowerCoは設置済みサイトの52.26%を管理しており、マルチテナント経済を解放するニュートラルホストモデルへのザンビア通信タワー市場の構造的転換を支えています。MNOがスペクトラムおよび5Gアップグレードのための資本を確保するために資産を売却するにつれ、このサブセグメントのCAGR 5.95%はオペレーター所有ポートフォリオを上回っています。IHSが撤退した場合に統合機会が生まれることから、独立系プレーヤーのザンビア通信タワー市場規模は2030年にかけて市場全体の価値よりも速く拡大する見込みです。高優先度の都市ノードではオペレーターの囲い込みが続いていますが、共有に対する規制上のインセンティブがディールパイプラインを活発に保っています。

効率性は最適化されたエネルギー管理と、世界銀行および科学技術省がプロジェクト債務を部分的に保証する農村部への的を絞った建設から生まれています。テナント比率が1.3未満から地域ベンチマークの1.6に向けて上昇するにつれ、独立系ポートフォリオはより強いキャッシュ収益を生み出し、ザンビア通信タワー市場の成長エンジンとしての役割を確固たるものにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

設置形態別:都市部屋上成長の中での地上設置型の優位性

地上設置型タワーは2024年の展開の78.80%を占め、ほとんどの州で土地へのアクセスが可能であるためシェアのトップを維持し続けます。しかし、ルサカのスカイラインが高密度化するにつれ、屋上ソリューションはCAGR 7.59%で急速に拡大しています。許認可の自由化により屋上サイト取得の平均期間が60日短縮され、5G展開の迅速化と都市部インフィルプロジェクトに関連するザンビア通信タワー市場規模の拡大を支援しています。

屋上設置は設備投資を削減し、マクロ構造物に対するコミュニティの反対を回避します。また、慢性的な停電を緩和するのに役立つ太陽光パネルとも自然に組み合わせられます。2030年までに、屋上は大都市圏クラスターにおけるザンビア通信タワー市場の新規追加の5件に1件を占める可能性があり、ベンダーの製品ミックスをより軽量なモノポールと一体型隠蔽キットへと再形成しています。

燃料タイプ別:再生可能エネルギーへの移行がエネルギー自立を加速

グリッド/ディーゼルハイブリッドタワーは依然として77.34%のシェアを占めていますが、再生可能エネルギー駆動サイトはすべてのセグメントの中で最も速いCAGR 16.58%を示しています。2024年に導入された免税の太陽光輸入とVAT免除により、ディーゼルコストが1kWhあたり0.50USDを超えた場合の回収期間は最短1年にまで短縮されました。その結果、再生可能エネルギーシステムに充てられるザンビア通信タワー市場規模は2030年までに2倍以上になる見込みです。

サービスとしての電力(Power-as-a-Service)契約はタワーオーナーのバランスシートから設備投資を切り離し、99.8%の稼働率を保証することで、サービス継続性を重視するMNOにとって魅力的です。リチウムイオン電池は、より深い放電サイクルをサポートし、メンテナンスを削減することで農村部の再生可能エネルギータワーのライフタイム経済性を改善するため、蓄電の選択肢として主流となっています。

タワータイプ別:ステルスソリューションがイノベーションを牽引

モノポールは高さとコストのバランスにより36.93%のシェアを占めていますが、ゾーニング機関がプレミアム地区でより厳格な美観基準を施行するにつれ、ステルス設置はCAGR 10.66%を記録しています。ザンビア通信タワー市場におけるカモフラージュデザインのシェアはまだ小さいですが、サイトあたりの高い平均収益が追加の製造コストを補っています。

格子型タワーは複数のテナントと重いアンテナ荷重に対応できるため、広大な農村部カバレッジには不可欠であり、ガイドワイヤー型は超遠隔地でニッチな役割を果たしています。ZICTAなどの規制機関は現在、コミュニティに配慮した外観を取り入れたステルスプロジェクトに対して迅速な承認を提供しており、5Gストリートレベルサイトでの選択肢として増加しています。

地理的分析

ルサカ首都圏とコッパーベルトは合わせて全国タワー資産の半数以上を有しており、これは密集した人口集積、産業需要、およびサイト経済性を高める高いテナント比率によって牽引されています。これらのハブでは、地上設置型マクロ構造に関連するザンビア通信タワー市場規模が、商業ビルの屋上に設置される増加する屋上タワーによって補完されています。ルサカのネットワークトラフィックは2024年に前年比28%急増し、5Gスモールセルをバックホールするための段階的なコロケーションとマイクロセルオーバーレイのビジネスケースを強化しています。

中部、南部、東部の各州はカバレッジが遅れており、タワー普及率は1km²あたり0.15未満にとどまっています。ZICTAの171タワー建設プログラムの下での公的資金は、低いテナント見込みのために以前は人口希薄地域を敬遠していた独立系TowerCoの参入障壁を下げ、これらの未整備地域に資本を投入しています。再生可能エネルギー優先の設計テンプレートは、グリッドへのアクセスが限られ、ディーゼル流通コストが高い農村部の展開で主流となっています。

タンザニアおよびコンゴ民主共和国への主要貿易動脈沿いの国境地域は、ローミングおよびファイバーゲートウェイ接続において戦略的重要性を持っています。ここでは、新規タワーの設置が国境を越えたトラフィックをサポートし、物流会社や鉱業オペレーターからのリース機会を拡大し、ザンビア通信タワー市場への段階的な追加を支えています。しかし、これらの周辺州での慢性的な計画停電が運営を複雑にしており、太陽光・蓄電池ハイブリッドがデフォルトの電力アーキテクチャとして定着しています。

競争環境

市場構造は依然として集中しており、MTNがモバイル加入者の42%、Airtelが40%、国営のZamtelが16%を管理しています。Zed Mobileの2024年のライセンス取得により第4のMNOが誕生しましたが、商業規模はまだ初期段階にあります。719サイトを有するIHSが率いる独立系TowerCoが所有権を支配しており、Infratel CorporationとAfrica Mobile Networksが二次的なニッチを担っています。

戦略的焦点はポートフォリオの強靭性、エネルギー転換、および農村部カバレッジに集中しています。MTNとAirtelは5Gスペクトラムの資金調達のためにコア以外のタワーを売却し、TowerCoに電力ソリューションの強化を促しています。IHSはプロジェクトグリーン再生可能エネルギープログラムに2億USDを投じ、2030年までに排出量原単位を半減することを目指しています。Infratelは30サイトで衛星バックホールを試験導入し、ファイバー展開が遅れている地域での接続経路を多様化しています。

規制はパッシブインフラ共有と環境コンプライアンスを義務付けています。ZICTAの迅速な許可プロセスは、混雑した地区に屋上またはステルスサイトを追加するニュートラルホスト提案に恩恵をもたらします。TowerCoはハイブリッド太陽光システムで99%以上の稼働率を保証し、価格交渉力を高め、平均賃料を引き上げながらもMNOのエネルギーOPEXを削減することができます。

ザンビア通信タワー産業リーダー

IHS Towers Zambia

Infratel Corporation Ltd.

Africa Mobile Networks(AMN)

MTN Zambia

Airtel Zambia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:コッパーベルトエネルギーコーポレーションリニューアブルズが9,700万USDのグリーンボンドを発行し、イティンピ太陽光発電所を236MWに拡張、通信サイトのグリッド安定性を向上させました。

- 2024年11月:MTNグループがベナンおよびコンゴで5Gを展開し、ザンビアにおけるベンダーおよびスペクトラム戦略に影響を与える地域的なネットワークアップグレードサイクルを強調しました。

- 2024年9月:政府はZICTAがZMW 4億900万(1,530万USD)で資金調達した171サイトを含む202の新規タワーの完成を確認し、農村部カバレッジを拡大しました。

ザンビア通信タワー市場レポートの範囲

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNOキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNOキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

2025年のザンビア通信タワー市場の規模はどのくらいですか?

3,453万USDと評価されており、CAGR 2.87%で2030年までに3,978万USDに達すると予測されています。

ザンビアのタワー市場をリードする所有モデルはどれですか?

独立系TowerCoがリードしており、2024年に52.26%のシェアを保有し、オペレーター所有ポートフォリオよりも速く成長しています。

ザンビアで屋上タワーの成長を促進しているものは何ですか?

都市部の高密度化、許認可の迅速化、および5G展開が、2030年にかけて屋上設置のCAGR 7.59%を支えています。

電力不足はタワー投資にどのような影響を与えていますか?

慢性的な計画停電が太陽光・蓄電池システムの採用を加速させ、再生可能エネルギー駆動タワーをCAGR 16.58%で推進しています。

最も急速に拡大しているタワータイプはどれですか?

美観上の理由から都市部で好まれるステルスおよび隠蔽型構造が、CAGR 10.66%で成長しています。

デジタルザンビア加速プロジェクトはどのような影響をもたらしますか?

1億USDのプログラムが未整備地区のラストマイルタワーに資金を提供し、農村部カバレッジを拡大してテナント需要を高めます。

最終更新日: