サーボモータおよびドライブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.34 十億米ドル |

| 市場規模 (2031) | 23.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

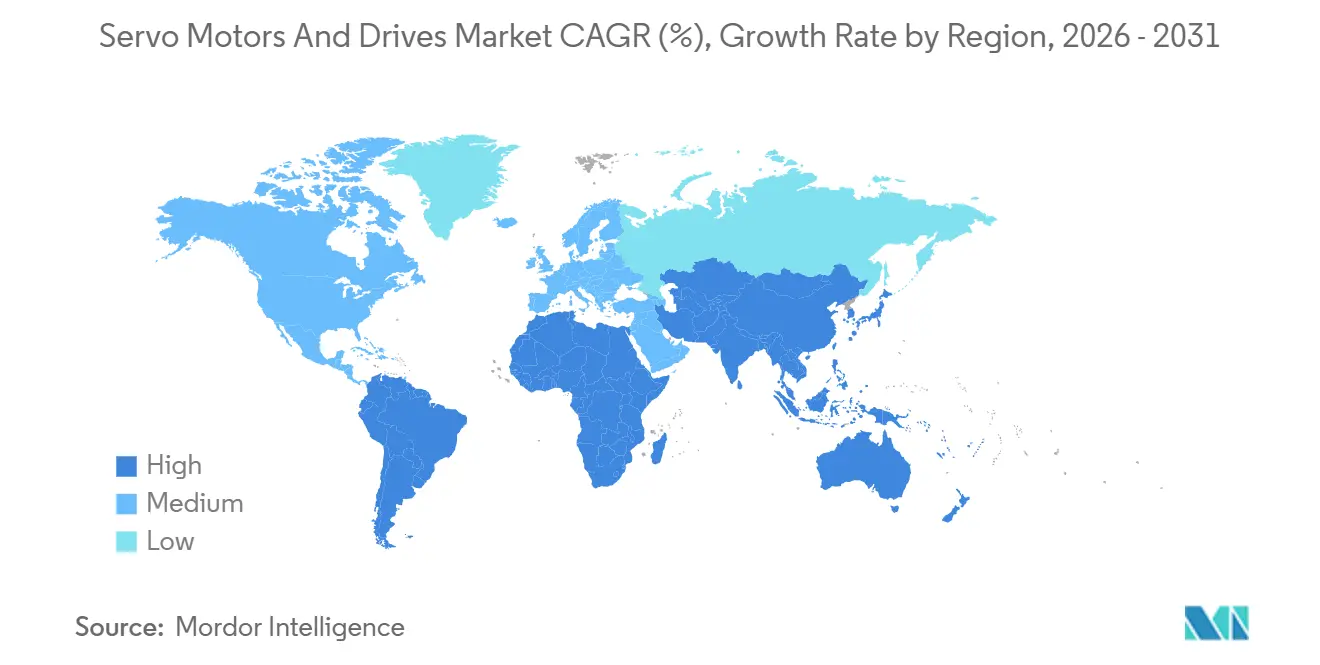

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

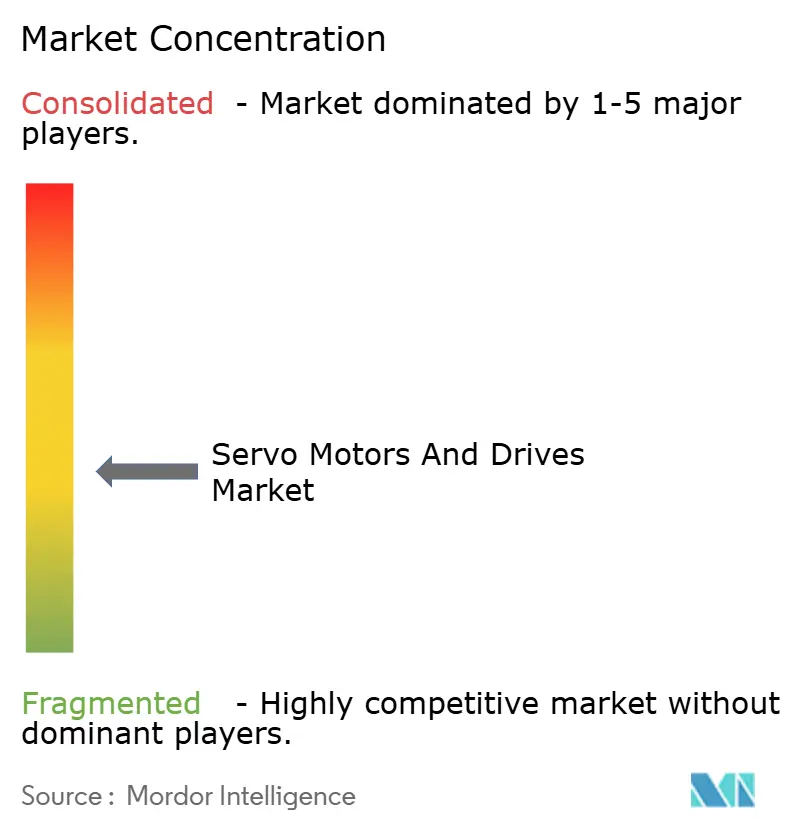

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーボモータおよびドライブ市場分析

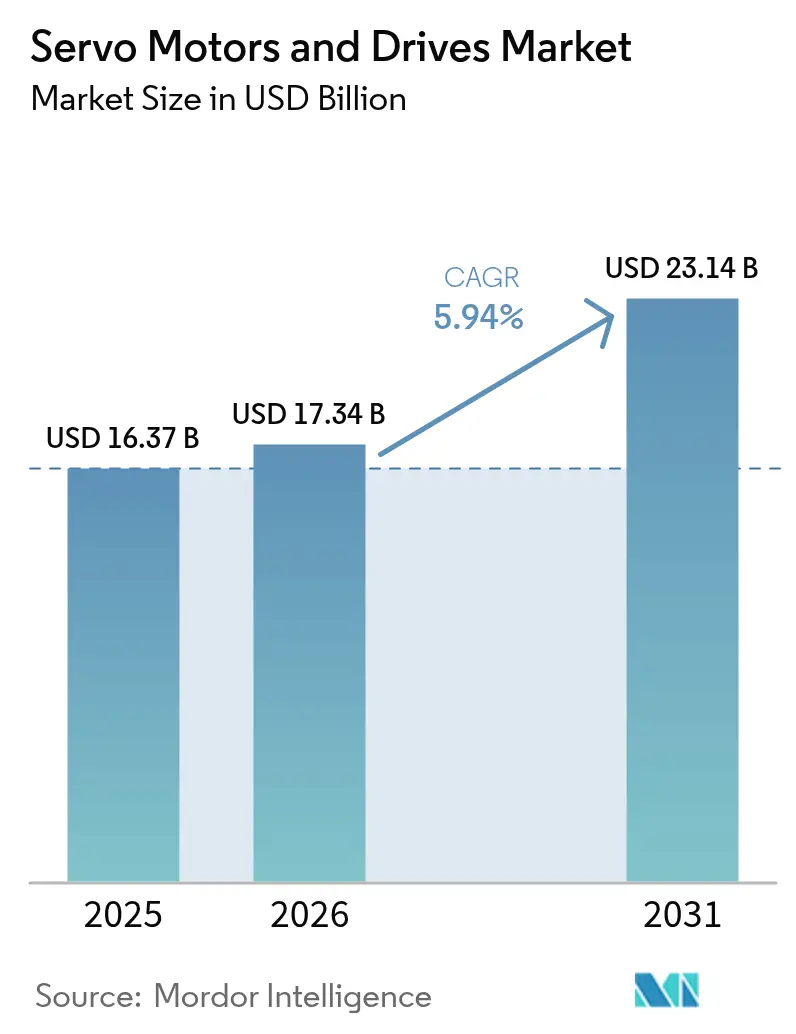

サーボモータおよびドライブ市場規模は、2025年に163億7,000万USD、2026年に173億4,000万USDと予測され、2031年までに231億4,000万USDに達し、2026年から2031年にかけてCAGR 5.94%で成長する見込みです。この成長は製造業の経済構造の転換を反映しており、精密モーション制御はもはやプレミアム機能ではなく、競争力ある生産のための基本要件となっています。炭化ケイ素パワーエレクトロニクスおよびエッジ展開型人工知能の広範な普及により、総所有コストが低減し、価格感応度の高いセグメントにおいてもサーボシステムが魅力的な選択肢となっています。モータ・ドライブ一体型ユニットは制御盤の設置面積を縮小し、配線を簡素化する一方、中電圧バリアントは重工業向けプレスや押出機へのサーボ技術の適用範囲を拡大しています。ベンダーはクラウド接続型診断および予知保全アルゴリズムを組み込み、継続的な収益源を創出するとともに、顧客を独自エコシステムに囲い込んでいます。

主要レポートのポイント

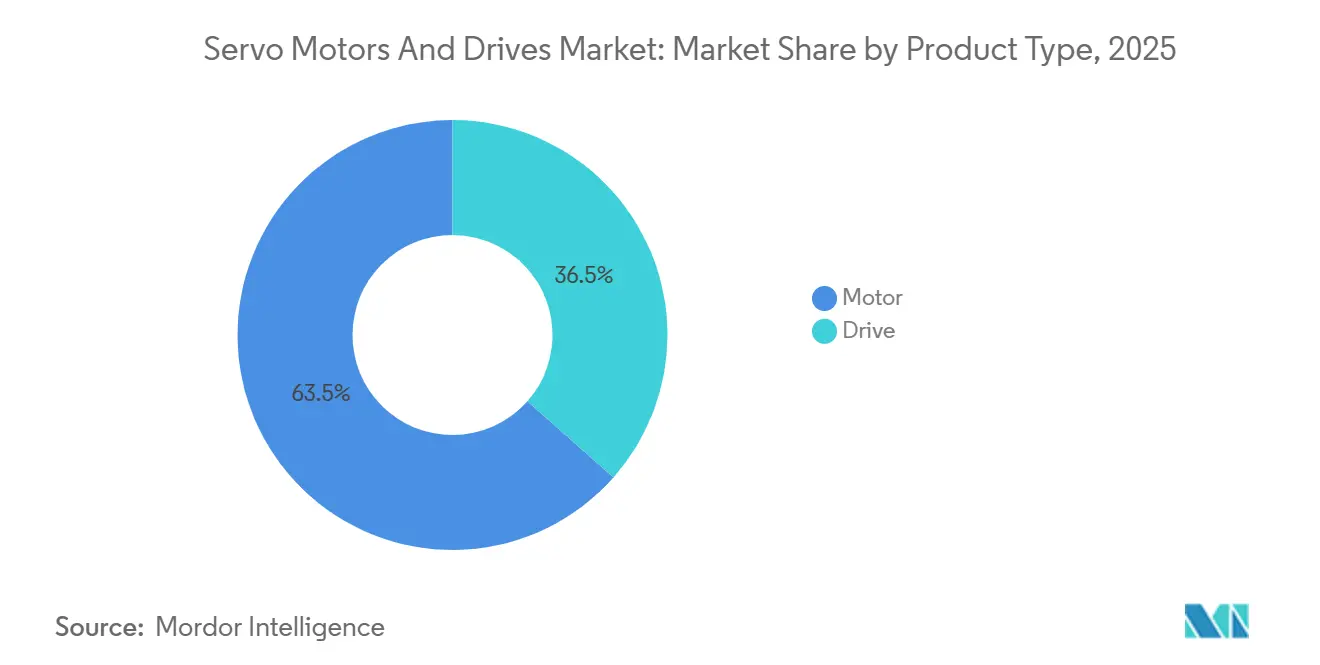

- 製品タイプ別では、モータが2025年に63.47%の収益シェアを占めてトップとなり、2031年にかけてCAGR 6.37%で拡大する見込みです。

- 電圧範囲別では、低電圧システムが2025年のサーボモータおよびドライブ市場シェアの72.38%を占め、中電圧システムは予測期間中にCAGR 6.54%で拡大しています。

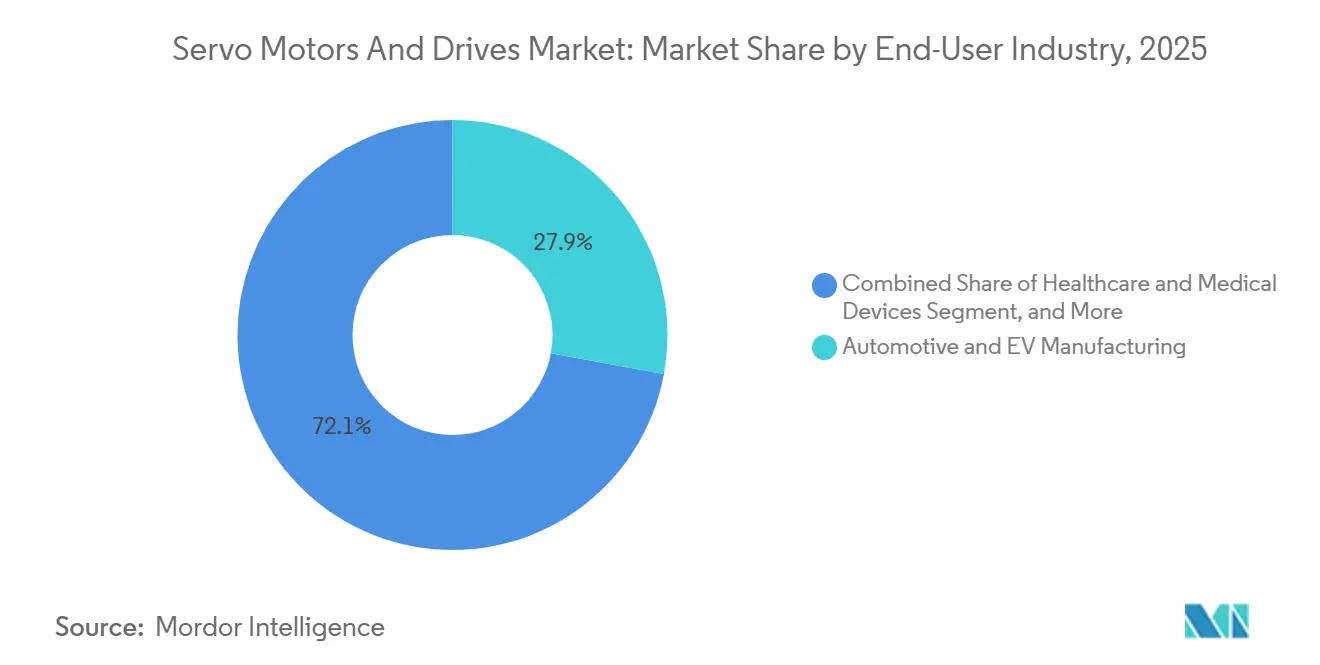

- エンドユーザー産業別では、自動車および電気自動車製造が2025年の収益の27.91%を占め、ヘルスケアおよび医療機器は2026年から2031年にかけてCAGR 7.51%で成長しています。

- 定格出力別では、1 kW未満のモータが2025年のサーボモータおよびドライブ市場シェアの44.58%を占め、15 kW超のユニットは2031年にかけて最高のCAGR 6.77%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年の世界収益の39.73%を占め、南米は2031年にかけて最速のCAGR 6.91%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサーボモータおよびドライブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な産業自動化とスマートファクトリーの展開 | +1.2% | アジア太平洋および欧州で最も高い強度を持つグローバル | 中期(2〜4年) |

| 協働ロボットおよびモバイルロボットの採用拡大 | +0.9% | 北米および欧州が中心、アジア太平洋へ拡大 | 短期(2年以内) |

| 厳格なグローバルおよび地域のエネルギー効率規制 | +0.8% | 欧州および北米が先行、アジア太平洋が追随 | 長期(4年以上) |

| サーボドライブにおける炭化ケイ素パワーモジュールへの移行 | +0.7% | 自動車および半導体セクターで早期採用が進むグローバル | 中期(2〜4年) |

| デジタルツインを活用したサーボシステムの予測的サイジング | +0.5% | 北米および欧州、アジア太平洋でパイロット展開 | 中期(2〜4年) |

| コンパクトなサーボアクチュエーションを必要とするマイクロフルフィルメントセンターの成長 | +0.6% | 北米および欧州の電子商取引ハブ、都市部アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な産業自動化とスマートファクトリーの展開

製造業者はライツアウト生産モデルの採用を加速させており、サーボはオプションのアップグレードから必須インフラへと位置づけが変わっています。デロイトの調査によると、生産者の68%が2年以内に自律型マテリアルハンドリングを導入する意向を示しています。電子機器組立ラインは現在四半期ごとに再構成されており、サーボシステムは固定自動化では実現できないサブミリメートルの繰り返し精度を可能にします。自動車および民生用電子機器工場は2026年にライン当たりのサーボ搭載数を23%増加させ、バリエーションの増加に対応するために空気圧アクチュエータを置き換えました。2025年の世界のロボット設置台数は553,000台に達し、毎年330万台以上の新規サーボモータが追加されています。[1]国際ロボット連盟、「ワールドロボティクス2025 – 産業用ロボット」、ifr.org 中国では150億人民元(21億USD)相当の補助金が、産業用IoTとサーボドライブを統合するアップグレードを加速させ、第2層・第3層市場を開拓しました。

協働ロボットおよびモバイルロボットの採用拡大

協働ロボットおよび自律移動ロボットは大規模工場を超えて中小企業にも普及しており、各ユニットには準拠動作のために6〜8台のフレームレスサーボモータが搭載されています。2025年のモバイルロボットの世界出荷台数は140,000台に達し、ABBはモバイルロボット部門の収益が41%増加したと報告しており、これはサイト当たり50〜100台の車両フリートによるものです。大手物流企業に採用されたBoston DynamicsのStretchは11本のサーボ軸を搭載しており、ロボット1台当たりのサーボ数の増加を示しています。移動と操作の組み合わせが需要を高め、2028年まで物流分野の2桁成長を持続させています。

厳格なグローバルおよび地域のエネルギー効率規制

規制当局はモータをIE4およびIE5効率クラスへと移行させています。欧州連合は現在IE3を最低基準として義務付け、2027年にはIE4を義務化しており、サーボアーキテクチャを優先する改修を促しています。[2]欧州委員会、「エコデザイン要件に関する規則2019/1781」、eur-lex.europa.eu 米国エネルギー省は、設置済みモータの30%をIE4以上に交換することで年間52テラワット時の節電が可能と試算しており、動的速度制御を必要とするアプリケーションにはサーボドライブが最適な手段であると特定しています。中国はGB 18613-2020をIE4基準に合わせて改定し、繊維・包装分野でのサーボ採用を加速させました。Schneider Electricは、顧客が旧来のインバータからサーボドライブに切り替えた際に平均27%のエネルギー節約を達成したと記録しています。

サーボドライブにおける炭化ケイ素パワーモジュールへの移行

炭化ケイ素半導体はドライブ効率を98%以上に引き上げ、設置面積を最大40%縮小し、175°Cの接合温度を実現します。Wolfspeedは、サーボアプリケーションが同社の産業セグメントで最も急成長していると述べています。Mitsubishi ElectricのMELSERVO-J5シリーズは全段SiCを採用し、ファンレスでクリーンルーム対応のドライブを実現しています。IEEEの研究によると、SiCドライブは高調波歪みを15〜20%低減し、グリッドのアップグレードなしにより多くの軸を追加できます。高デューティサイクルのプレスでは回収期間が18ヶ月を下回ることが多く、SiCはますます主流の選択肢となっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 誘導モータまたはステッパ代替品に対する高い初期コスト | -0.5% | 価格感応度の高い新興市場で最も顕著なグローバル | 短期(2年以内) |

| 高品質希土類永久磁石のサプライチェーンリスク | -0.4% | 北米および欧州で最も高いエクスポージャーを持つグローバル | 中期(2〜4年) |

| ネットワーク接続されたサーボドライブのサイバー脆弱性によるダウンタイム | -0.3% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| エントリーレベルのサーボシステムを侵食するサーボ・ステッパハイブリッド統合品のシェア拡大 | -0.3% | 包装・繊維アプリケーションに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

誘導モータまたはステッパ代替品に対する高い初期コスト

5 kWサーボパッケージの平均価格は2,800 USDであるのに対し、可変周波数ドライブ付き誘導モータは950 USD、ステッパは600 USDであり、中程度のデューティタスクでは3〜5年の回収期間となります。[3]米国エネルギー省、「サーボモータシステムのコスト分析」、energy.gov 新興市場の中小企業は、特に低コスト労働力が自動化の恩恵を相殺する場合、資本を節約するためにステッパを選択することが多いです。ライフサイクルの優位性は調達チームには必ずしも見えないため、意思決定は最低初期価格に偏る傾向があります。ベンダーは現在、成果連動型契約を提供していますが、2025年の普及率は15%未満にとどまっています。

高品質希土類永久磁石のサプライチェーンリスク

中国は2025年に希土類採掘の約70%、加工の90%以上を支配しており、2025年8月のクォータによりネオジム価格が35%上昇しました。欧州メーカーは磁石のリードタイムが倍増し、利益率が低下しました。フェライト磁石への代替はトルク密度を20〜30%低下させるため、精密軸では受け入れられません。リサイクルは需要の3%未満しかカバーしておらず、オーストラリアおよびカナダで資金調達された新規加工工場は2028年以前に規模に達しない見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合化がモータの上昇を牽引

モータは2025年のサーボモータおよびドライブ市場において103億9,000万USDを生み出し、63.47%の市場シェアを占め、2031年にかけてCAGR 6.37%で拡大する見込みです。ACロータリーモデルは、高いトルク対慣性比がミリ秒単位の応答時間を要求する多軸CNC機械や多関節ロボットに適しているため、主流となっています。ブラシレスDCバリアントは量的には小さいものの、低アウトガスおよび極端温度性能が重要な手術ロボットや航空宇宙機構での採用が進んでいます。リニアモータは収益の5%未満を占めるに過ぎませんが、サブミクロン精度と機械的バックラッシュの排除により半導体リソグラフィで2桁成長を記録しています。

ドライブは2025年に59億8,000万USDを貢献し、安全性、分析、多軸協調を組み込んだインテリジェントモーションハブへと進化しています。ACサーボドライブはこの転換の基盤を形成し、調整可能な多軸プラットフォームは機械メーカーが最大64軸を1つのラックに集約するにつれて最も急速に成長しています。モータ・ドライブ一体型アクチュエータの採用は新規設置の18%に達し、制御盤スペースを削減し、IEC 61800-5-2機能安全規則への準拠を簡素化しています。ベンダーはクラウド接続型診断をバンドルしてサブスクリプション収益を解放しており、ソフトウェアがハードウェアに代わって差別化の新たなフロンティアとなっています。

電圧範囲別:低電圧が主導、中電圧が加速

1,000 V未満の低電圧システムは2025年の収益の72.38%を支配しており、標準化された400 Vおよび480 V産業グリッドと認証サイクルを短縮する確立された安全規範によって牽引されています。これらのプラットフォームはロボティクス、包装、モバイル自動化を支配しており、コンパクトなフォームファクタと低い感電リスクが出力よりも重視されます。バッテリー駆動の協働ロボットおよび無人搬送車は普遍的に低電圧サーボを使用しており、平均販売価格が低下しても高い出荷台数を維持するのに貢献しています。成熟した工場での改修も、コストのかかる開閉装置のアップグレードなしに既存のパネルレイアウトに適合するため、600 V未満のソリューションを好む傾向があります。

1,000 Vから10,000 Vの中電圧製品は、金属加工、鉱業、石油・ガスがDCおよび油圧ドライブを精密ACサーボに置き換えるにつれて、電圧クラスの中で最も速いCAGR 6.54%で拡大しています。例えば、新しい鋼板圧延ミルはメガワット級のサーボスタンドを導入して歩留まりを向上させダウンタイムを削減し、プレミアムを正当化しています。アクティブフロントエンド整流器と共通DCバスアーキテクチャにより、工場は中電圧幹線と低電圧モータを組み合わせ、設置面積と効率の両方を最適化できるようになりました。10 kV超の高電圧製品は粒子加速器や航空宇宙ダイナモメータに特化したニッチ市場にとどまっていますが、炭化ケイ素絶縁の漸進的な進歩により、今後10年の後半にはより広い産業用途が開かれる可能性があります。

エンドユーザー産業別:自動車が主導、ヘルスケアが急成長

自動車および電気自動車工場は2025年収益の27.91%を占め、バッテリーパック組立、ボディインホワイト溶接、精密接着剤塗布のために数千本のサーボ軸を設置しています。サイクルタイムの20〜30%短縮と高い初回合格率は、資本集約的なプレスおよび塗装工程においても投資を正当化します。プログラム可能なストロークプロファイルを持つサーボプレスは従来の機械式ユニットを置き換え、軽量アルミニウムおよび複合パネルの成形性を向上させます。電気自動車ドライブラインの機械加工は内燃機関部品よりも厳しい公差を要求し、ライン当たりのサーボ搭載数をさらに増加させ、将来のアップグレードサイクルを確保しています。

ヘルスケアおよび医療機器は最も急成長している垂直市場を形成しており、手術ロボットの出荷台数の増加とシングルユース型バイオリアクターの普及に伴い、2031年にかけてCAGR 7.51%で拡大しています。サーボモータはロボットアームにおける触覚フィードバックとサブ度単位の関節動作を可能にし、泌尿器科から心臓血管インターベンションまで対応可能な処置の範囲を拡大しています。抗菌コーティングを施したクリーンルーム対応フレームレスモータは、厳格な規制基準を満たしながらコンパクトな診断用イメージングガントリーに収まります。病院以外でも、高齢化社会が自動化された医薬品包装への需要を高めており、高速サーボ選別・ラベリングを使用して投薬ミスを抑制しています。臨床環境と製造環境の両方からのこの二重の牽引力が、このセグメントの長期的な勢いを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

定格出力別:1 kW未満が出荷台数を支配、高出力がモメンタムを獲得

2025年の出荷台数の44.58%を占めた1 kW未満のユニットは、中国ベンダーが200 USD未満の価格で販売するデスクトップCNCルーター、3Dプリンター、教育用ロボティクスキットに支えられています。高い出荷台数の回転率は、マージン圧力が続く中でも全体的な収益を堅調に保っています。メーカームーブメントの広範な採用も将来の産業需要を育成しており、低出力サーボで訓練されたエンジニアが工場現場の役割に移行しています。1〜5 kWカテゴリーは、コンベア、ピックアンドプレースアーム、小型射出成形機をカバーする汎用自動化の収益の柱であり続け、安定した交換サイクルを牽引しています。

5〜15 kWクラスは、現代のサーボ設計が以前は11 kWに限られていたフレームに15 kWを詰め込むことで急速に拡大しており、機械メーカーはトルク余裕を犠牲にすることなく小型化できます。15 kW超のセグメントは、油圧をよりクリーンで回生エネルギー型の電動システムに置き換えるサーボ駆動金属成形プレス、プラスチック押出機、港湾クレーンにより、CAGR 6.77%を達成する軌道にあります。20〜35%のエネルギー節約とプログラム可能な力プロファイルは、特に環境規制が液体漏れを罰する場合、高い設備投資を上回ります。冷却技術と炭化ケイ素モジュールの継続的な進歩は、商業用サーボの実用的な上限が2031年以前に200 kWを超える可能性を示唆しており、船舶推進および産業用換気において新たな領域を開拓しています。

地域分析

アジア太平洋は2025年の世界収益の39.73%を占め、電子機器、機械、ロボティクスの生産拠点としての同地域の役割を裏付けています。中国だけで2025年に450万台のサーボモータを製造し、国内ブランドは解像度と熱安定性のギャップを縮めることで国内需要の55%を占めました。中国製造2025プログラムは800億人民元(11億USD)のアップグレード補助金を拠出し、精密サーボドライブを搭載したCNC機械とロボットを優先しました。日本は2,870億円(20億USD)相当のサーボ製品を輸出し、ナノメートル単位の位置決め精度を必要とする半導体および医療機器分野でのリーダーシップを維持しています。インドの生産連動型インセンティブ制度は2025年に1兆2,500億ルピー(15億USD)を拠出し、18万本の新規軸を追加した組立ラインに資金を提供し、地域のサーボモータおよびドライブ市場を大幅に拡大しました。

北米は2025年収益の約24%を占め、CHIPS・科学法に基づく390億USDの半導体製造インセンティブに支えられています。Intel、TSMC、Samsungの新規ファブはそれぞれウェーハハンドリング、リソグラフィ、計測のために5,000〜8,000軸を統合し、高精度サーボへの追加受注を牽引しています。Rockwell Automationは地域受注が18%急増したと報告しており、自動車および食品加工業者が熟練労働力不足を補うために自動化を進めています。メキシコは2024〜2025年にニアショアリング投資として350億USDを誘致し、最先端の自動化を備えたグリーンフィールド工場を整備し、北米内でのサーボモータおよびドライブ市場シェアを向上させました。

欧州は2025年の世界収益の約22%を占め、2027年に発効するIE4効率規制に対応するための改修を加速しています。Siemensはドイツとイタリアでサーボドライブが14%成長したと記録しており、輸出業者はSinamics S210プラットフォームを包装およびCNC機械に組み込んでいます。英国の45億ポンド(57億USD)の先進製造計画は、高帯域幅サーボを好む航空宇宙複合材料および医薬品充填・仕上げラインに資金を投入しています。ブラジルとアルゼンチンが主導する南米は、2025年の182億USDの対内投資がグローバル基準に匹敵する自動化を要求するため、2031年にかけて最速のCAGR 6.91%を記録すると予測されています。中東・アフリカは8%未満のシェアにとどまっていますが、サウジアラビアおよびアラブ首長国連邦の多角化プログラムが建設資材および医薬品向けにサーボ駆動設備を指定するにつれて成長しています。

規制環境

サーボモーターおよびドライブに関する規制は、エネルギー効率と安全性の遵守枠組みによって形作られており、ドライブおよびモーター駆動システムを規制対象のエネルギー使用製品として扱う動きが強まっている。欧州では、規則(EU)2019/1781が電動モーターおよび可変速ドライブに関するエコデザイン要件を定めており、欧州委員会は2025-2030年エコデザイン・エネルギーラベリング作業計画の中でこの規則を見直し対象としており、EUのOEMおよび改修市場に供給する世界のサプライヤーにとって遵守のロードマップが引き続き重要となっている。英国も同様の方向性を「Ecodesign for Energy-Related Products and Energy Information Regulations 2021」により反映しており、これは同様の最低効率要件を国内実施に組み込んでいる。

中国は、より広範なモーター効率プログラムと並行して、サーボ固有の技術要件の制定を進めている。国家市場監督管理総局は2024年8月にGB/T 16439-2024(交流サーボシステムの一般仕様)を公布し、2025年3月1日に施行されたことで、中国の自動化・工作機械チャネルに販売するサーボシステムベンダーにとって、国内試験および文書整合の重要性が高まっている。規格の観点では、IEC 61800-9-2(パワードライブシステムのエネルギー効率決定)およびEN IEC 61800-9-2:2025(2025年3月発行)が、入札や顧客認定においてサプライヤーがドライブシステムの損失および効率クラスをどのように特定するかを形作っており、一方でIEC 61800-5-2はサーボドライブにおける機能安全要件の共通基盤として維持されている。

バリューチェーン分析

サーボモーターおよびドライブのバリューチェーンは、上流の材料および部品、特に希土類永久磁石、電磁鋼板、銅巻線、軸受、パワー半導体(SiCおよびGaNの採用が増加)、さらにアブソリュートエンコーダーなどのフィードバック装置から始まる。これらの入力はモーター製造(固定子・回転子積層、巻線、磁石挿入、バランス調整)およびドライブ製造(パワー段、制御基板、ファームウェア、安全・通信スタック)へと流れ、続いてシステム統合の工程で、モーター、ドライブ、ケーブル、モーションコントローラーが協調した単軸または多軸プラットフォームとして検証される。下流では、モーションサブシステムコストの大きな割合を占めることのあるサーボシステムを介して、機械メーカーおよびロボティクスOEMによって需要が拡大され、さらに据付、調整、ライフサイクルサービスを提供する産業ディストリビューターおよびオートメーションインテグレーターを通じても需要が拡大する。

中流の戦略では、垂直統合とプラットフォームのバンドル化が重視される傾向が強まっている。ベンダーはサーボハードウェアと独自のモーションソフトウェア、安全機能、診断機能を組み合わせて、据付時間を短縮し、既存導入基盤の固定化を深めている。生産能力や拠点に関する決定もリードタイムや価格に影響を与えており、これはシーメンスが2026年1月にバート・ノイシュタットのモーター工場を1.8億ユーロで拡張し、生産能力を40%引き上げると発表したことに表れている。チャネル供給は、直接OEMプログラム(ロボティクス、包装、CNC、半導体装置)とプロジェクト主導のインテグレーター経路(改修およびブラウンフィールド自動化)の両方に及び、アフターサービス、部品供給、ソフトウェアサブスクリプションが主要サプライヤーの導入後の収益層を広げている。

競合環境

市場は中程度の集約を示しており、Yaskawa Electric、Siemens、Mitsubishi Electric、ABB、Rockwell Automationが2025年の世界出荷台数の約45%を占め、研究開発とフィールドサービスにおける規模の優位性を確立しています。これらの既存企業はライフサイクル契約、遠隔診断、顧客の囲い込みを深める独自モーションソフトウェアをバンドルすることで設置基盤を守っています。中国の挑戦者であるInovance Technology、STEP Electric、Estun Automationは国内市場を支配し、IEC認証製品を既存企業より30〜40%低い価格で提供しながら東南アジアおよびラテンアメリカへの拡大を進め、エントリーレベルのマージンを侵食しています。特許データはAI支援チューニングおよびワイヤレスコミッショニングにおける活発な活動を示しており、Yaskawa単独で2025年に47件のサーボ関連特許を出願しています。

戦略的な垂直統合が加速しています。Nidecはベトナムの希土類磁石メーカーを9,500万USDで買収し、年間磁石需要の15%を確保して中国の輸出クォータへのエクスポージャーを緩和しました。Bosch Rexrothは自社の炭化ケイ素製造を拡大し、強制空冷なしで98.3%の効率を達成するIndraDrive Xcラインの設計サイクルを短縮しました。Siemensは1億8,000万ユーロ(1億9,500万USD)を投じてバート・ノイシュタットのモータ生産能力を40%拡大し、不良率とリードタイムを削減するAI検査を導入しています。Rockwellの新しいKinetix 5700シリーズはSIL 3機能安全を統合し、250マイクロ秒のネットワークサイクルで最大100軸を同期させ、包装および自動車組立のパフォーマンス基準を引き上げています。

ハードウェアマージンが圧縮される中、ソフトウェアサブスクリプションが決定的な収益ドライバーとなっています。Siemensは欧州の新規設置の30%以上が予知保全とクラウド分析を提供する有償デジタルサービスバンドルを含んでいたと開示しました。ベンダーはサイバーセキュリティの認証競争を繰り広げており、ランサムウェアの脅威を懸念する自動車および医薬品バイヤーの要求を満たすためにドライブのIEC 62443認証を急いでいます。ホワイトスペースの機会は油圧置き換えにあり、Schulerは新規金属成形プレス受注の60%がサーボアクチュエーションを指定していると指摘しており、モバイル機器OEMはショベルの推進に50〜150 kWサーボを試験しており、競争の境界が従来の工場自動化を超えて拡大していることを示しています。

サーボモータおよびドライブ産業リーダー

Mitsubishi Electric Corporation

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

ABB Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エネルギー効率の遵守および測定要件は、IEC 61800-9-2およびEN IEC 61800-9-2:2025のもとで完全なパワードライブシステムの性能を定量化・最適化できるサプライヤーにとって空白領域を生み出している。これは、EUが規則(EU)2019/1781およびその2025-2030年作業計画の見直しサイクルのもとでエコデザイン義務の管理を続ける中で特に重要である。その結果、より高効率なモーターと最新のサーボドライブおよび統合診断機能を組み合わせた改修パッケージへの需要、さらにOEMやエンドユーザーが多軸機械全体で効率報告を標準化するのを支援する文書化・試験サービスへの需要が生まれている。

ワイドバンドギャップパワーエレクトロニクスへの技術移行もまた、より高い電力密度と小型筐体に注力した製品層を開いている。2026年6月、ベッコフはAX1000エコノミーサーボドライブシリーズを発表し、EtherCATおよびTwinCAT統合を240Vおよび480Vバージョンで実現し、機械配線と据付を簡素化するシステム統合型ドライブへの需要を強めた。同じく2026年6月、エルモ・モーション・コントロールはTitaniumサーボドライブおよびTitanium Maestroモーションコントローラーを発売し、GaNおよびSiCの採用と、非常に多い軸数(100マイクロ秒のEtherCATサイクルで最大256軸)へのスケーリングを強調し、複雑なロボティクスおよび包装アーキテクチャに対応した。これらの発表を合わせると、多品種生産ラインを運用するOEMのダウンタイムとエンジニアリング時間を削減する、コンパクトな多軸プラットフォーム、統合ネットワークスタック、エッジ対応診断機能における近い将来の機会が示されている。

最近の業界動向

- 2026年6月:三菱電機とセミクロン・ダンフォスは、産業用ドライブ機器向けの統合3レベル回路を備えたLV100型標準パワーモジュールパッケージの共同開発を発表した。この取り組みは、インバータ設計向けの標準化されたパワー半導体パッケージングを目指しており、サーボドライブおよび関連する産業用ドライブアプリケーションにおける効率向上とパッケージングの柔軟性を支援する。

- 2025年10月:シーメンスはSinamics S220ドライブシステムを発表し、より高い性能、高速な安全応答(4msまで短縮)、およびIEC 62443-4-1に準拠した開発プロセスに重点を置いてサーボドライブのラインアップを拡張した。この発売により、サイバーセキュリティと機能安全が自動車、イントラロジスティクス、その他の高稼働率産業における調達条件となる、コネクテッド・モーションシステムにおけるシーメンスの位置付けが強化される。

- 2024年7月:シーメンスは、ebm-papstの産業用ドライブ技術事業を買収する契約を発表した。この取り引きにより、シーメンスはイントラロジスティクスおよびモバイルロボティクスで使用されるコンパクトなバッテリー駆動ドライブ技術へのアクセスを拡大し、サーボ関連の制御機器、ソフトウェア、ライフサイクルサービスの対象導入基盤を拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、産業機器および自動化機器における動作制御に使用されるサーボモーターおよびサーボドライブから生じる収益を対象とし、メーカーおよび正規チャネルによる販売時点で、主要地域全体にわたって計上される。

範囲の除外事項:ギアボックス、カップリング、センサー、PLC、または単独の自動化ソフトウェアなど、サーボモーターまたはドライブの販売の一部としてバンドルされ価格設定されている場合を除き、これらの無関係なモーション部品は計上しない。

セグメンテーション概要

- 製品タイプ別

- モータ

- ACサーボモータ

- DCブラシレスサーボモータ

- ブラシ付きDCサーボモータ

- リニアサーボモータ

- ドライブ

- ACサーボドライブ

- DCサーボドライブ

- 調整可能型・多軸サーボドライブ

- モータ

- 電圧範囲別

- 低電圧

- 中電圧

- 高電圧

- エンドユーザー産業別

- 自動車および電気自動車製造

- 石油・ガス

- ヘルスケアおよび医療機器

- 包装・ラベリング

- 半導体・電子機器

- 化学・石油化学

- 食品・飲料

- 繊維・印刷

- 定格出力別

- 1 kW未満

- 1 kW〜5 kW

- 5 kW〜15 kW

- 15 kW超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開されている製造業および投資関連の指標を用いてサーボ制御モーションの需要基盤をマッピングし、それをサーボ製品が通常どのように規定・購入されているかに整合させることから始まった。米国census局の製造業データ、Eurostatの産業統計、日本の経済産業省の発表、関連するモーターおよびドライブ分類に関するUN Comtradeの貿易フロー、および効率・ドライブ関連規格に関するIECなどの標準化団体の刊行物などの情報源を参照した。

供給側を固めるために、企業の年次報告書、10-K形式の開示書類、投資家向け説明資料、および生産能力の追加、工場の拠点、製品発表に関する信頼できる業界メディアも使用した。一部の箇所では、当社アナリストは企業の財務情報、特許活動、および出荷レベルの輸出入の動向を検証するために、有料データベースも確認した。これらの例は網羅的なものではなく、データの収集、検証、およびギャップの明確化のために、他の多くの公開および有料の情報源が参照された。

一次インタビューおよび調査

一次情報は、サーボモーターおよびドライブのメーカー、ディストリビューター、システムインテグレーター、および工場向けにモーションシステムを購入する大手エンドユーザーとのインタビューおよび構造化調査を通じて収集された。これらの議論は、出力定格ごとの一般的な価格帯、多軸プロジェクトのコスト算定方法、およびAPAC、EMEA、アメリカ地域全体で実際の注文につながっているエンドユース産業を確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):14% | APAC:48% |

| ミドルティア:57% | 機能・部門リーダー:34% | EMEA:31% |

| 小規模プレーヤー:18% | マネージャー:52% | アメリカ:21% |

市場規模算定と予測

規模モデルは、生産・貿易指標、製造業活動、自動化投資の動向を用いて、地域別のサーボモーターおよびドライブの年間需要プールを再構築するトップダウンの論理を用いて構築されている。この需要プールが確定した後、出力帯および電圧クラスごとに異なる普及率の仮定と一般的な価格帯を組み合わせて価値に変換される。

合計値を現実的なものに保つために、一般的な用途における平均販売価格に推定販売台数を掛けるサンプリング、ディストリビューターチャネルシェアの相互確認、公開文書で議論されているサプライヤーの収益への露出との比較など、選択的なボトムアップの近似値によって出力が裏付けられている。使用された主要な入力(例示)には、工場自動化・機械の生産指数、ロボティクスおよびCNC機械の出荷、精密モーション需要に影響を与える半導体の資本支出サイクル、モーターおよびドライブ分類の輸出入動向、材料および電子部品含有率に関連する価格変動の予測が含まれる。

予測にあたっては、主にシナリオ分析を用い、これに軽度の多変量回帰オーバーレイを補完的に使用しており、産業生産、自動化投資見通し、電子部品サイクルのタイミングなどの変数は、インタビュー対象者が受注パイプラインで見ている内容に基づいて調整される。ボトムアップの確認にギャップがある場合は、地域および出力帯ごとに保守的な補完率を使用し、その後、専門家によって仮定を再検証してから曲線を最終化する。

データ検証および更新サイクル

単一のデータ系列がモーションコントロール製品にとってノイズを含む場合があるため、検証は複数の層で行われる。輸入動向、機械出荷、工場自動化支出に対する暗示的なサーボ含有率などの独立した指標とモデル出力を比較し、外れ値は承認前に調査される。

地域またはエンドユースで大きなばらつきが見られる場合、アナリストは価格および普及率の仮定を再検討し、必要に応じて一次回答者に再度連絡を取り、変化が実際のものか、それとも一時的なタイミングによるものかを確認する。レポートは年次で更新され、電子部品における急激な需要変動、製造業に影響を与える主要な政策変更、または部品供給の段階的な変化など、重大な事象が発生した場合には中間的な更新が行われる。提供前には、クライアントが入手可能な最新版を受け取れるよう、最終的なデータチェックを実施する。

Mordor Intelligenceのサーボモーターおよびドライブ市場推定値と他の公開推定値との比較

サーボモーターおよびドライブに関する公開された数値は、同じ話題に聞こえても異なることがある。これは、各発行元が独自の時間基準、製品範囲、価格処理を設定しており、それらの選択が最終的な合計値を変えるためである。差異は、バリューチェーンのどの部分がどれだけ計上されているか、地域別合計がどのように米ドルに換算されているか、そしてモデルが需要指標に依拠しているか企業収益の積み上げに依拠しているかによっても生じる。

表は2024年から2026年の規模算定において明確な差異を示しており、Mordor Intelligenceのモデルでは、定義された電圧帯および出力定格帯ごとにサーボモーターおよびサーボドライブの価値が計上され、その後、広範なモーションコントロールバンドルではなく、エンドユースの購買パターンに対して検証されている。他の一部の推定値は、より早い基準年を固定してから均一なCAGRの上昇を適用しているように見え、あるいは開始点を膨らませる隣接の制御ハードウェア分類を組み込んでおり、それが後年の計算を変化させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.34 B (2026) | |

| コンサルティング企業A | USD 14.41 B (2024) | より早い基準年と異なる開始需要プールを使用しており、範囲の記述は部品レベルでより広範であり、これがサーボドライブとして扱われるものと隣接する制御用電子機器との境界を変化させる可能性がある。 |

| 業界出版社B | USD 13.90 B (2024) | 長期のCAGRを伴う単一基準年の評価により依存しており、出力定格ごとの価格・構成比の進行は透明性が低く、後年の構成アップグレードを過小評価する可能性がある。 |

これらを総合すると、この比較は、基準年の選択、サーボ制御ハードウェアの周辺で何が含まれるか、および価格構成がどのように進行するかが、合計値が分かれる最大の理由であることを示している。仮定を目に見える産業指標に結びつけ、市場参加者と照合することで、最終的な数値は単一の見出しCAGRではなく、明確な入力と再現可能な手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

2031年までの世界のサーボモータおよびドライブ分野の予測値は?

2031年までに231億4,000万USDに達すると予測されています。

2031年にかけて最も速い収益成長を記録すると予想される地域はどこですか?

南米は2026年から2031年にかけてCAGR 6.91%で拡大する見込みです。

予測期間中に最も速く拡大している電圧セグメントはどれですか?

中電圧ソリューションは2031年にかけてCAGR 6.54%を達成する軌道にあります。

2025年のモータの収益貢献はどの程度ですか?

モータは2025年の総収益の63.47%を占めました。

最も高い予測成長率を示すエンドユーザーカテゴリーはどれですか?

ヘルスケアおよび医療機器は2026年から2031年にかけてCAGR 7.51%で成長する見込みです。

サプライヤーの競争はどの程度集約されていますか?

上位5社のベンダーが2025年の世界出荷台数の約45%を占めており、中程度の集約を示しています。

最終更新日: