翻訳サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

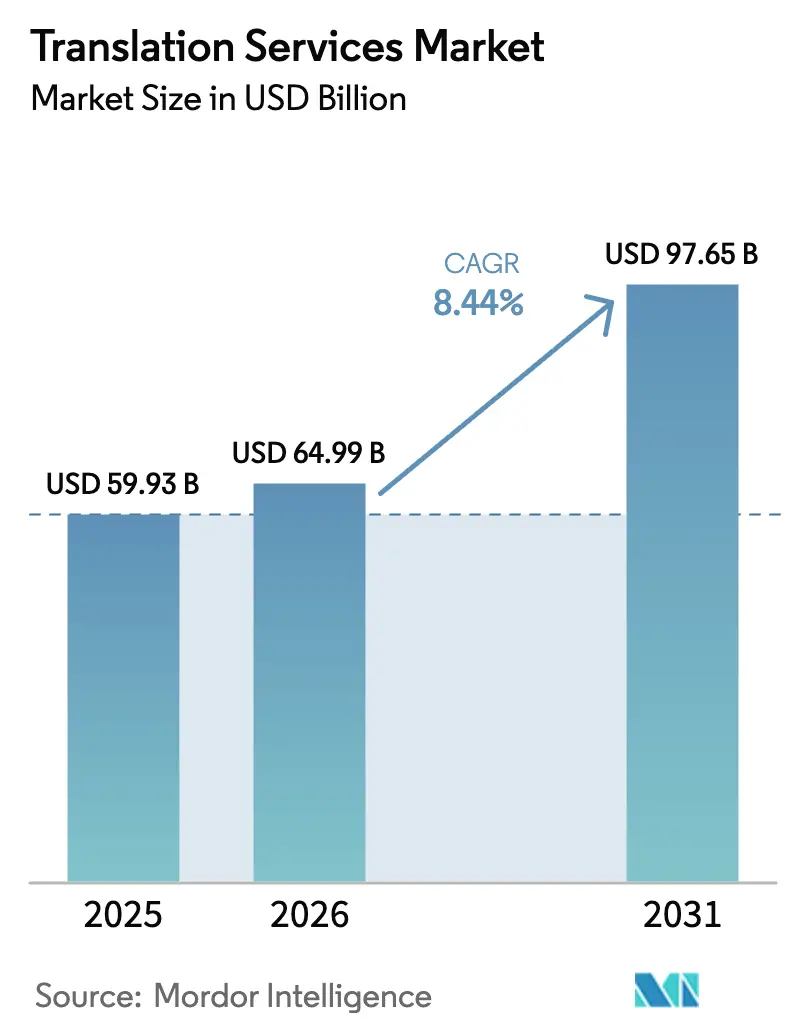

| 市場規模 (2026) | 64.99 十億米ドル |

| 市場規模 (2031) | 97.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる翻訳サービス市場分析

翻訳サービス市場規模は2026年に640億9,900万米ドルと推定され、2025年の599億3,000万米ドルから成長し、2031年には976億5,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率8.44%で拡大します。この成長は、医療提供者に資格を持つ通訳者の提供を義務付ける規制上の要請、グローバルなソフトウェア企業による継続的ローカライゼーションへの移行、そして文化的に繊細な適応を必要とするストリーミングおよびゲームコンテンツの急増を反映しています。ニューラル機械翻訳がポストエディット時間を最大80%削減し、統合されたDevOpsパイプラインが従来のプロジェクトワークフローを置き換えることで、ソフトウェア主導の自動化がコスト構造を変革しています。プライベートエクイティが支援する業界再編によりスケールの効率性が生まれていますが、上位100社のベンダーが業界収益のわずか15%しか占めていないため、断片化は依然として続いています。アジア太平洋地域のモバイルファーストのデジタル経済が最も急速な増分ボリュームを供給する一方、欧州は長年にわたる多言語コンプライアンス義務を通じてリーダーシップを維持しています。

主要レポートのポイント

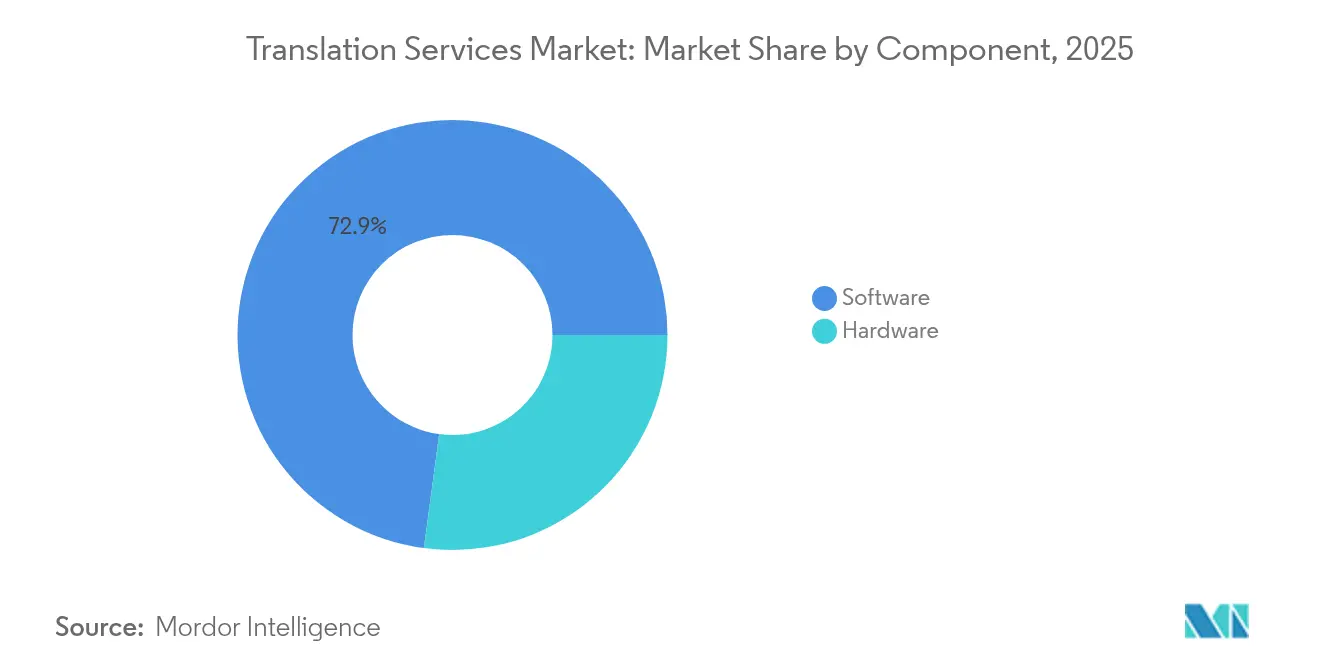

- コンポーネント別では、ソフトウェアソリューションが2025年の翻訳サービス市場シェアの72.88%を占め、クラウドネイティブプラットフォームは2031年まで年平均成長率10.34%で拡大する見込みです。

- オペレーション別では、機械翻訳およびニューラル機械翻訳が2025年の翻訳サービス市場規模の61.25%を占め、ポストエディット付きニューラル機械翻訳のニッチ分野は2031年まで10.76%の成長が見込まれます。

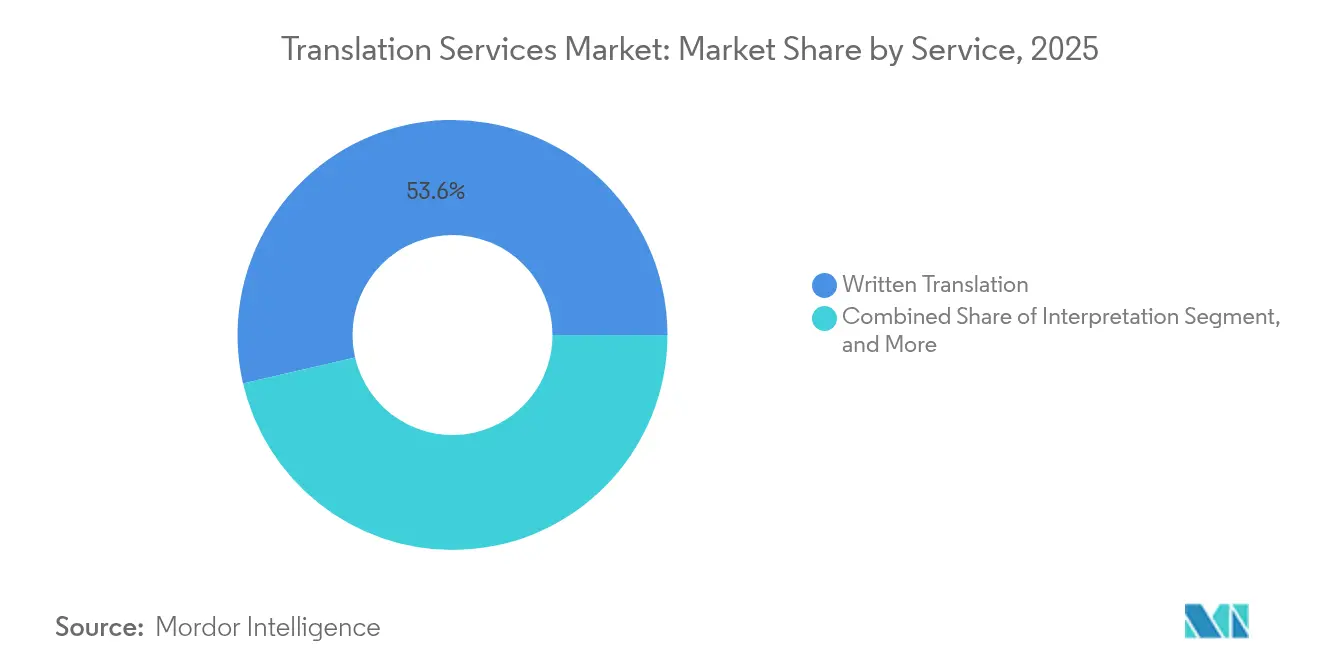

- サービス別では、文書翻訳が2025年に53.62%の収益シェアで首位を占め、トランスクリエーションおよびマルチメディアローカライゼーションは2031年まで年平均成長率12.79%で進展しています。

- エンドユーザー別では、ITおよび通信が2025年収益の32.55%を占めてトップとなり、メディアおよびゲームセグメントは2031年まで最速の年平均成長率12.43%で成長する軌道にあります。

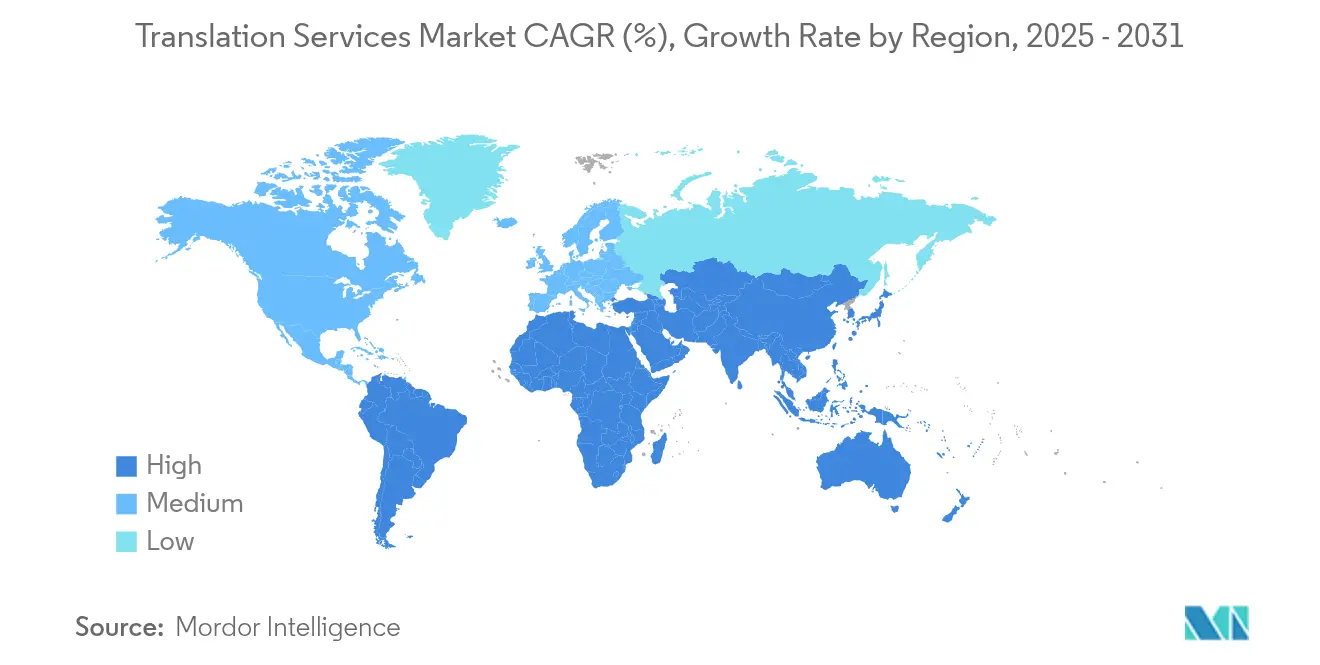

- 地域別では、欧州が2025年の世界収益の44.12%を占め、アジア太平洋地域は2031年まで年平均成長率15.02%で急成長すると予測されています。

- 業界再編は引き続き活発であり、TeleperformanceによるLanguageLine Solutionsの15億米ドルの買収は、スケール資産に対するプライベートエクイティの意欲を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の翻訳サービス市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルeコマースの成長 | +2.1% | グローバル、アジア太平洋地域が主導 | 中期(2〜4年) |

| マルチメディア/ストリーミングコンテンツの爆発的増加 | +1.8% | 北米および欧州 | 短期(2年以内) |

| 公共サービスにおける言語アクセスへの規制上の推進 | +1.4% | 北米およびEU | 長期(4年以上) |

| クロスボーダーSaaS展開の加速 | +1.6% | グローバル、エンタープライズハブ | 中期(2〜4年) |

| 継続的ローカライゼーションパイプラインへの移行 | +1.3% | グローバル、テクノロジーセクター | 短期(2年以内) |

| 新興市場におけるモバイルコマースの優位性 | +1.0% | アジア太平洋地域およびラテンアメリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバルeコマースの成長

オンライン小売売上高は2025年に7兆4,000億米ドルに向かっており、購買者はネイティブ言語でのエクスペリエンスを求めています。購買者の76%はコンテンツがローカライズされていない場合に購入を断念します。[1]Bureau Works、「ローカライゼーションが重要な理由」、bureauworks.com小売業者は現在、チェックアウトフローからアフターセールスサポートまであらゆるものを翻訳しており、エンドツーエンドのローカライゼーションに投資する企業の収益パフォーマンスを1.5倍に引き上げています。ブランドがハイパーローカルな共鳴を追求するにつれ、都市レベルの文化的調整が台頭しており、これは機械翻訳単独では保証できない細やかさです。新興市場におけるスマートフォンの普及は、小売業者が初めてモバイルを利用する購買者にリーチできる音声テキスト変換翻訳機能を促進しています。これらのダイナミクスは総じて取引コンバージョン率を高め、翻訳サービス市場への継続的な需要を支えています。

マルチメディア/ストリーミングコンテンツの爆発的増加

グローバルプラットフォームにおける加入者の成長は、多言語字幕、吹き替え、音声合成への需要を牽引しています。AIキャプションは現在、ニューラル音声クローニングによって感情的な忠実度を維持しながら制作サイクルを60%短縮しています。[2]Streaming Media Global、「AIダビングトレンド2024」、streamingmediaglobal.comNetflixスタイルの品質フレームワークは、技術的スキルと文化的スキルを融合させた認定コースを生み出しています。ゲームスタジオもこのトレンドを反映し、キャラクターボイスとナラティブをローカライズしており、14言語にローカライズされたタイトルは東南アジア全域で収益を倍増させています。これに加え、ライブイベント通訳の台頭が言語サービスプロバイダーの収益源を広げ、翻訳サービス市場内の競争を激化させています。

公共サービスにおける言語アクセスへの規制上の推進

医療保険制度改革法第1557条は、2025年7月から米国の医療システムに対し、地域で最も多く話されている15言語において資格を持つ通訳者を提供することを義務付けています。連邦機関はまた、英語以外の上位12言語に重要文書を翻訳し、認定言語専門家に安定した業務パイプラインを確保しなければなりません。機械翻訳はトリアージを支援できますが、臨床的精度のために人間によるレビューが必要であり、AIの速度と人間の監督を融合したハイブリッドモデルを定着させています。同様の規則により、点字、大活字、その他のアクセシブルな形式も求められるようになり、言語アクセスの定義が広がっています。これらの義務は総じて、翻訳サービス市場に予測可能なコンプライアンス主導の成長を確保しています。

クロスボーダーSaaS展開の加速

ソフトウェア企業はローカライゼーションAPIをアジャイルDevOpsワークフローに直接組み込み、リリースサイクルを数ヶ月から数週間に短縮しています。[3]Smartling、「DevOpsにおける継続的ローカライゼーション」、smartling.com 継続的ローカライゼーションを実践するアプリケーションは、ダウンロード数が128%増加し、収益が26%向上しています。新興地域におけるモバイルファースト戦略は、中国語や日本語などの文字密度の高いスクリプトに対する言語的・デザイン的調整を義務付けています。動的価格設定のローカライゼーションは、サブスクリプションモデルを現地の購買力に合わせることで市場浸透を最大化します。この進化により、翻訳サービス市場はグローバルなソフトウェア提供における運用レイヤーとして定着し、後付けのサービスではなくなっています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびセキュリティへの懸念 | -1.2% | EUおよび北米 | 長期(4年以上) |

| 資格を持つ専門分野別言語専門家の不足 | -0.9% | グローバル | 中期(2〜4年) |

| 「十分な品質」の無料機械翻訳 | -1.1% | グローバル | 短期(2年以内) |

| 規制対象分野における生成AIのハルシネーションリスク | -0.7% | ヘルスケアおよび法律 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティへの懸念

GDPRはベンダーにEUのソーステキストを地域のデータセンターを通じてルーティングし、ISO 27001管理を維持することを強制し、運営費を最大20%引き上げています。機密性の高い法的または財務的文書を扱う企業は、無料のオンラインエンジンが招く可能性のある侵害を回避するため、オンプレミスまたはプライベートクラウドのワークフローをますます要求しています。HIPAAの重複適用は米国の医療コンテンツのコストをさらに引き上げ、小規模プロバイダーのスケール拡大を妨げる障壁となっています。断片化したグローバルプライバシー法規は管理業務を増大させ、翻訳サービス市場の成長見通しを抑制しています。

資格を持つ専門分野別言語専門家の不足

技術、法律、医療コンテンツには、言語の習熟度と専門知識を兼ね備えた言語専門家が必要ですが、そのような専門家は依然として希少であり、高い報酬を要求します。[4]Atlas Language Services、「専門言語専門家の人材不足」、atlasls.com 現在、この職種にはAIポストエディットおよびデータトレーニング業務への精通も求められています。主要都市への地理的集中は、希少言語やニッチな専門分野のプロジェクトのスケール拡大を複雑にしています。リモートワークにより人材プールは広がりましたが、賃金競争が激化し、翻訳サービス市場内の利益率への圧力に寄与しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がAI統合を加速

ソフトウェアシステムは2025年の翻訳サービス市場シェアの72.88%を生み出し、年平均成長率10.34%でそのリードを拡大すると予測されています。ニューラル強化翻訳管理システムはプロジェクトの所要時間を最大80%短縮し、企業が人員を比例的に増やすことなくグローバルコンテンツをスケールできるようにしています。クラウドネイティブアーキテクチャはオープンAPIを通じてeコマース、CRM、CMSプラットフォームと統合し、ローカライゼーションを継続的なバックグラウンドプロセスに変えています。

ハードウェアはオンプレミスの会議通訳や安全な医療キオスクにおいて存在感を維持していますが、ワークロードがクラウドサービスに移行するにつれてその収益ウェイトは低下しています。翻訳メモリは現在、ドメイン固有の精度を90%に引き上げるニューラル提案エンジンとして機能しており、自動化されたQAモジュールは大規模言語モデルを使用して、手動レビュアーが必要とする時間のほんの一部で異常を検出します。これらの進歩は、翻訳サービス市場を支える労働集約型ワークフローからテクノロジー中心モデルへの構造的転換を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

オペレーション別:ニューラル機械翻訳がワークフローを再形成

機械翻訳およびニューラル機械翻訳ストリームは2025年収益の61.25%を占めました。企業が80%低コストで10倍速く提供される80%の機械品質アウトプットを受け入れるため、ターゲットを絞ったポストエディット付きニューラル機械翻訳は年平均成長率10.76%が見込まれています。製薬や訴訟などのドメインクリティカルな分野では、責任を軽減するために依然として人間による初回翻訳が必要ですが、それ以外ではハイブリッドセットアップが主流となっています。

プロバイダーは現在、言語ペアごとに最適なモデルを自動的に選択し、その結果を軽微な編集のために言語専門家に送る「エンジン非依存」パイプラインを販売しています。翻訳者自身もカスタムエンジンをトレーニングし、ハルシネーションのアウトプットを監視するデータキュレーターになりつつあります。これらの役割の変化は、翻訳サービス市場全体のスキル需要を再定義しています。

サービス別:トランスクリエーションがプレミアム成長を牽引

文書翻訳は2025年収益の53.62%を占める基盤として残りましたが、ブランドが感情的な真正性を求めるにつれ、トランスクリエーションとマルチメディアローカライゼーションは年平均成長率12.79%で急速に進展しています。マルチメディアワークフロー(吹き替え、字幕制作、ボイスオーバー)は、音声エンジニアリングとリップシンクのスキルを必要とし、テキスト作業より40〜60%高い価格設定を促しています。

ビデオリモート通訳および電話通訳プラットフォームは、医療およびカスタマーサポートにおける24時間365日の言語アクセスをスケールしており、一方でオンサイト通訳は身体言語が重要な法廷や役員会議室の場面では依然として主流です。クライアントはブランドの一貫性を保証するためにサービスをバンドルするケースが増えており、このトレンドが翻訳サービス市場のフルスイートとしての魅力を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:メディアおよびゲームがデジタルトランスフォーメーションを加速

ITおよび通信は2025年需要の32.55%を占め、製品ドキュメントおよびソフトウェアインターフェースのローカライゼーションに支えられています。しかし、メディアおよびゲームは、ストリーミングライブラリとモバイルタイトルが400億米ドルと評価される東南アジアの視聴者向けにストーリーライン、キャラクターボイス、ゲーム内イベントをローカライズするにつれ、2031年まで年平均成長率12.43%で最も急速に成長するセグメントとなります。

金融サービスは引き続き顧客向け開示書類や規制上の申告書を翻訳し、ライフサイエンスは精度が不可欠な臨床試験プロトコルを優先しています。自動車および製造業は電気自動車マニュアルのローカライゼーションを採用し、公共機関は入国管理や社会サービスのために認定翻訳に依存しています。これらの業種は総じて翻訳サービス市場のアドレス可能なベースを広げています。

地域分析

欧州は2025年に世界収益の44.12%を生み出し、24の公用語にわたるGDPR主導の多言語文書化に支えられています。ドイツ、フランス、英国に本社を置く企業が技術的・法的コンテンツを複数言語で提出しなければならないため、需要は持続的です。ブレグジットの複雑さは、英国企業がEUと国内の規制の重複をナビゲートするにつれてボリュームを追加し、専門的な法律翻訳のプレミアム価格設定を維持しています。

アジア太平洋地域は年平均成長率15.02%で前進し、2031年までに欧州のリードを脅かしています。中国、日本、韓国はニューラル機械翻訳研究への投資を注ぎ込んでいる一方、東南アジアのゲームスタジオはスマートフォンネイティブの視聴者を獲得するためにバハサ・インドネシア語、タイ語、タガログ語、ベトナム語でコンテンツをローカライズしています。モバイルコマースの優位性も音声翻訳ツールを促進し、翻訳サービス市場の成長を強化しています。

北米は堅固なコンプライアンス主導のベースを維持しており、米国連邦機関は裁判所、入国管理、公衆衛生のためのアウトソーシング言語サービスに年間7億〜8億米ドルを支出しています。第1557条の施行は病院の通訳者への支出を促し、シリコンバレーのSaaSエクスポーターは継続的ローカライゼーション慣行を推進し続けています。カナダの二言語法規とメキシコの製造サプライチェーンとしての役割が地域需要をさらに多様化しています。

競合環境

上位100社のサプライヤーが世界の請求額のわずか15%しか保有していないため、15億米ドルの大型取引にもかかわらず、このセクターは断片化したままです。TransPerfectは、インテーク、ルーティング、品質チェックを自動化する生成AIモジュールをGlobalLinkプラットフォームに重ねることで、2023年に12億米ドルを超える収益を達成しました。RWSはSDLを吸収した後、テクノロジー中心のサービスへとシフトし、Language Weaverエンジンを初回コンテンツの55%のデフォルトとしています。

DeepLの優れたBLEUスコアは多くのベンダーにそのAPIを組み込むよう促し、既存企業はワークフローを再交渉するか利益率の侵食リスクを負うかを迫られています。プライベートエクイティファンドはロールアップ戦略を指揮しており、TeleperformanceによるLanguageLine買収が際立っており、Propio Language Servicesなどの連続買収者も存在します。現在の競争の焦点は、規制対象クライアントの要求を満たすことができる独自のAI、ドメイン訓練データ、安全な提供モデルに集中しています。

ホワイトスペースの成長は、ハイブリッドな人間とAIの組み合わせによるサービス、APIファーストのローカライゼーションツールキット、法律またはライフサイエンス用語向けの専門エンジンのファインチューニングにあります。スケーラブルなソフトウェアと認定された人間の監督を組み合わせる企業は防御可能なニッチを切り開いており、純粋な「ワードファクトリー」は加速するコモディティ化に直面しています。

翻訳サービス業界のリーダー企業

TransPerfect

Lionbridge

LanguageLine Solutions

Acolad Group

RWS Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:PhraseとWeocalizeは戦略的提携を拡大し、PhraseのローカライゼーションプラットフォームとWeocalizeのグローバル提供ネットワークを統合し、自動化とスケール効率を向上させました。

- 2024年7月:DeepLは次世代モデルをリリースし、ブラインドテストでChatGPT-4、Google、Microsoftを上回り、エンタープライズクライアントに90%の時間節約と345%のROIをもたらしました。

- 2024年12月:RWS Groupはダブリンを拠点とするPropylon Holdingsを買収し、規制対象業界のコンテンツ管理とローカライゼーションにおける足場を強化しました。

- 2024年7月:LionbridgeはAurora AIをリリースしました。これはゲーム、IT、eコマースの顧客向けに翻訳ワークフローを合理化するコンテンツオーケストレーションエンジンです。

世界の翻訳サービス市場レポートの調査範囲

翻訳サービスとは、さまざまな種類の文書、テキスト、コンテンツの正確な翻訳を提供することで言語の壁を橋渡しするプロフェッショナルサービスです。これらのサービスは、効果的なコミュニケーションが企業、組織、個人にとって不可欠な今日のグローバル化した世界において極めて重要です。

翻訳サービス市場は、コンポーネント別(ハードウェア、ソフトウェア)、オペレーション別(技術翻訳、機械翻訳)、サービス別(文書翻訳サービス、通訳サービス)、エンドユーザー別(ITおよび通信、BFSI、自動車、法律、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| 人間による技術翻訳 |

| 機械翻訳/ニューラル機械翻訳 |

| 文書翻訳 |

| 通訳(オンサイト、電話通訳、ビデオリモート通訳) |

| トランスクリエーションおよびマルチメディアローカライゼーション |

| ITおよび通信 |

| BFSI |

| 自動車および製造 |

| ヘルスケアおよびライフサイエンス |

| 法律および公共部門 |

| メディア、ゲームおよびエンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| オペレーション別 | 人間による技術翻訳 | ||

| 機械翻訳/ニューラル機械翻訳 | |||

| サービス別 | 文書翻訳 | ||

| 通訳(オンサイト、電話通訳、ビデオリモート通訳) | |||

| トランスクリエーションおよびマルチメディアローカライゼーション | |||

| エンドユーザー別 | ITおよび通信 | ||

| BFSI | |||

| 自動車および製造 | |||

| ヘルスケアおよびライフサイエンス | |||

| 法律および公共部門 | |||

| メディア、ゲームおよびエンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

翻訳サービス市場の現在の規模および予測金額は?

市場は2026年に640億9,900万米ドルと評価されており、2031年までに976億5,000万米ドルに達すると予想され、年平均成長率8.44%を反映しています。

翻訳サービス市場において現在リードしているコンポーネントは何ですか?

ソフトウェアプラットフォームが優位を占め、2025年収益の72.88%を保有しており、企業がAI主導のローカライゼーションをコアワークフローに組み込むにつれ、他のどのコンポーネントよりも速く成長しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

モバイルファーストのデジタル普及、中国と日本によるニューラル機械翻訳への多額の投資、および東南アジア全域での400億米ドル規模のモバイルゲームローカライゼーションの急増が、この地域を年平均成長率15.02%で推進しています。

規制上の義務はどのように需要に影響していますか?

米国における医療保険制度改革法第1557条に基づく医療言語アクセス規則およびEUにおける同様の取り組みが、認定翻訳および通訳サービスへの安定したコンプライアンス主導の支出を促進しています。

最終更新日: