Open Compute Project(OCP)サーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

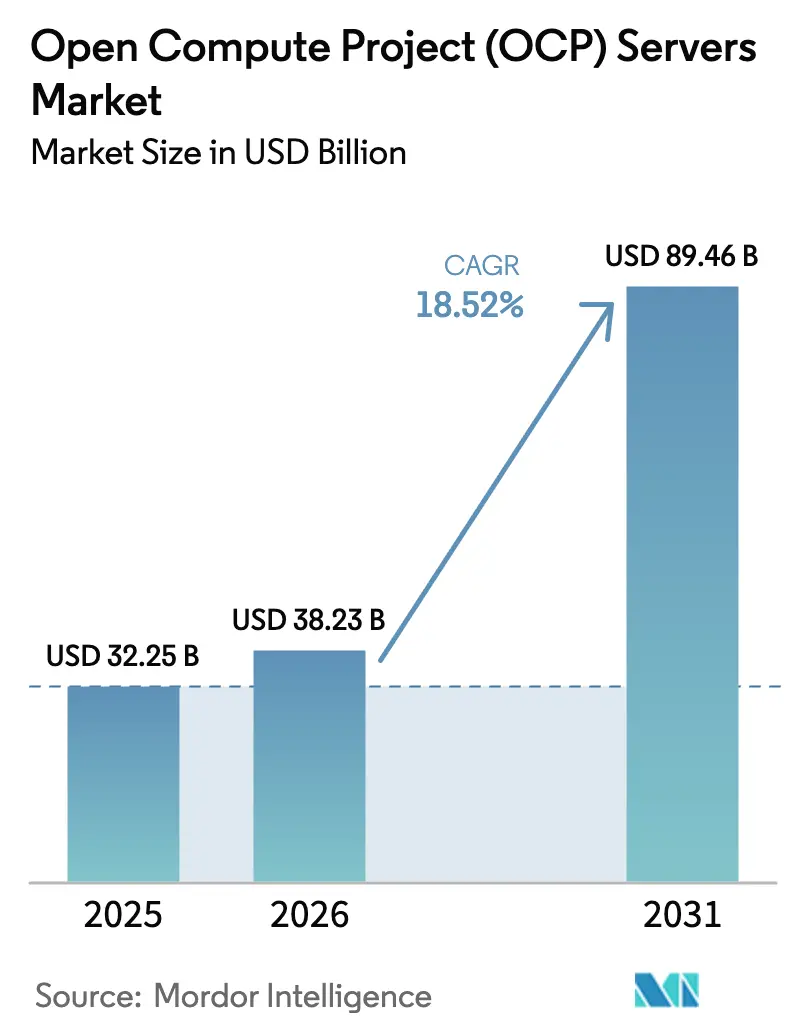

| 市場規模 (2026) | 38.23 十億米ドル |

| 市場規模 (2031) | 89.46 十億米ドル |

| 成長率 (2026 - 2031) | 18.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるOpen Compute Project(OCP)サーバー市場分析

Open Compute Project(OCP)サーバー市場規模は2026年に380億2,300万米ドルと推定され、2025年の322億5,000万米ドルから成長し、2031年には894億6,000万米ドルに達する見込みで、2026年〜2031年にかけて18.52%のCAGRで成長します。ハイパースケーラーがレガシーOEMカタログを迂回し、オリジナルデザインメーカーから直接 disaggregated(分解型)ハードウェアを購入することで、標準化された48ボルト電源、液冷対応シャーシ、ラックレベル統合を通じて総所有コストを20〜30%削減していることが、安定した成長の原動力となっています。ラックあたり100kWを超える生成AIクラスター、アジア太平洋地域および中東における主権クラウドの義務化、欧州の循環経済インセンティブが相まって普及を加速させる一方、液冷と800Gイーサネットの登場がコンポーネントの優先順位を再編しています。ODMのリードタイムは30〜60日であり、業界標準の90日と比較して短く、電力使用効率(PUE)が1.08近辺であることを示す公開フィールドデータとともに、Open Compute Projectサーバー市場が主流の企業向けサーバー更新サイクルを上回るペースで拡大することを後押しする財務的・持続可能性上の優位性を裏付けています。

レポートの主要ポイント

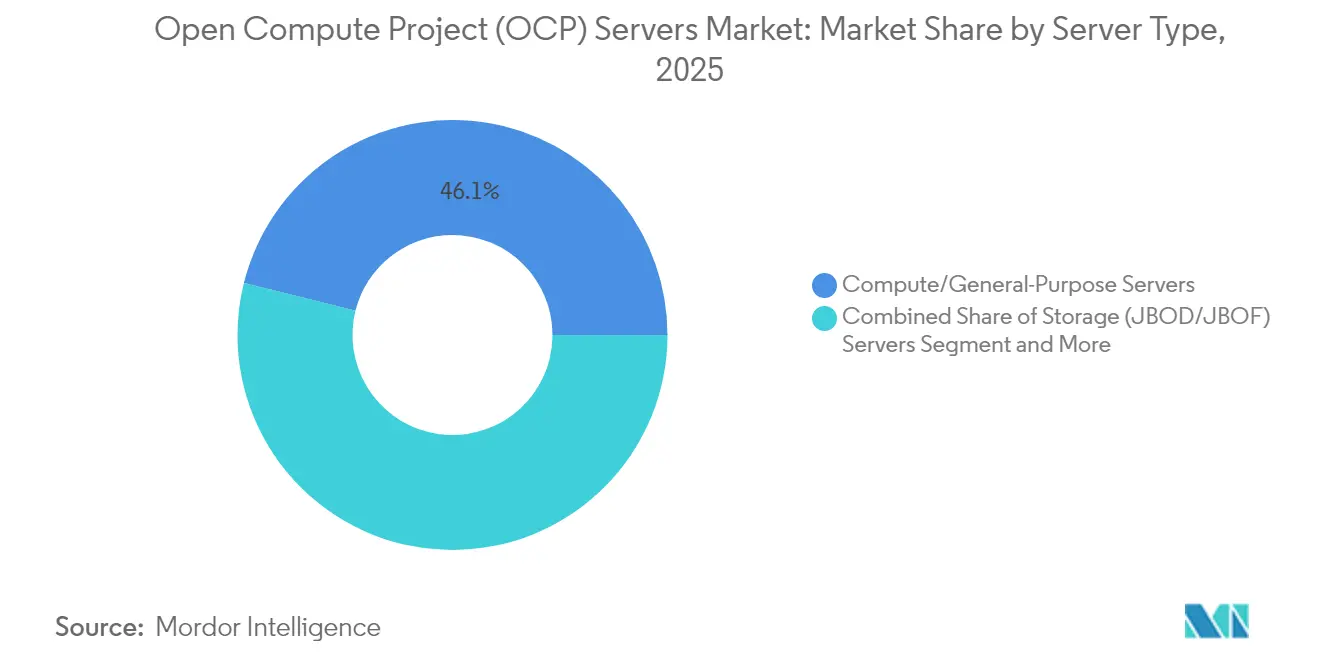

- サーバータイプ別では、コンピュート/汎用サーバーが2025年のOpen Compute Project(OCP)サーバー市場において46.12%のシェアを維持しましたが、アクセラレーター/GPUサーバーは2031年にかけて20.62%のCAGRで成長すると予測されています。

- コンポーネント別では、コンピュートノードが2025年のOpen Compute Project(OCP)サーバー市場において41.92%のシェアでトップとなり、ネットワーキングスイッチは2031年にかけて22.38%のCAGRで成長すると予測されています。

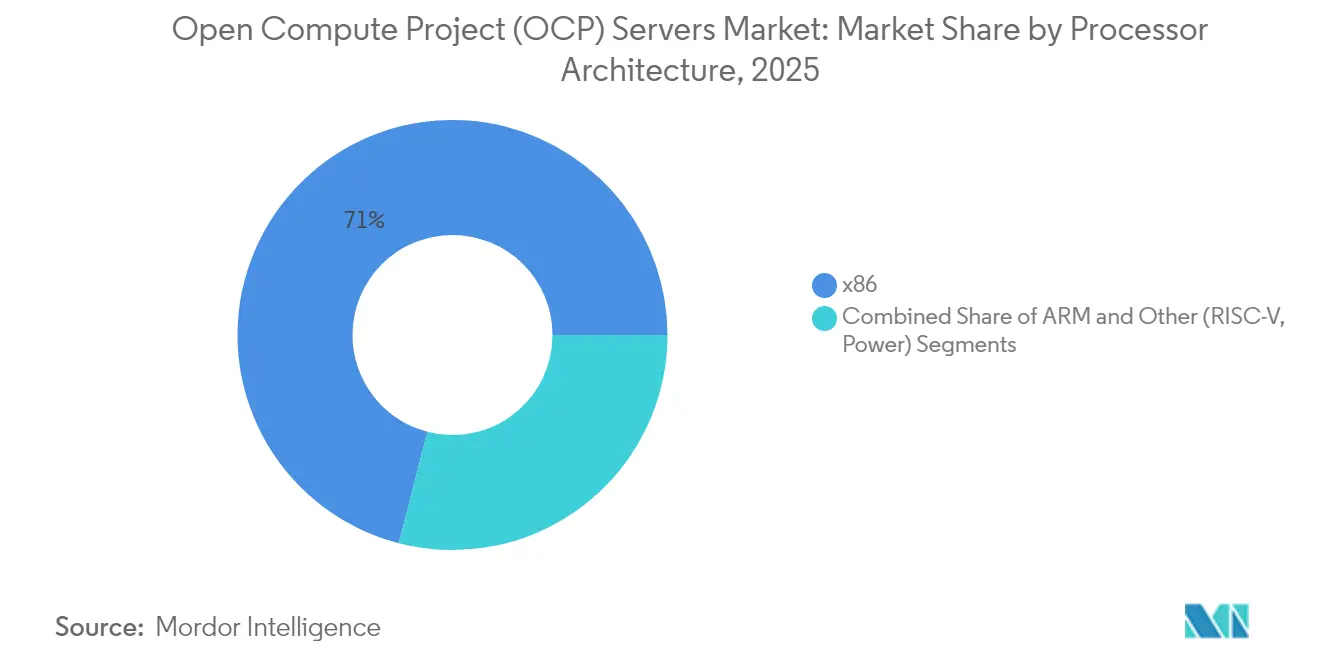

- プロセッサアーキテクチャ別では、x86デバイスが2025年に70.98%のシェアを保持し、ARMベースのチップが2031年にかけて最も高い19.63%のCAGRを記録すると予想されています。

- エンドユーザータイプ別では、サービスプロバイダーが2025年の支出の63.74%を占め、企業は2031年にかけて22.06%のCAGRで成長する見込みです。

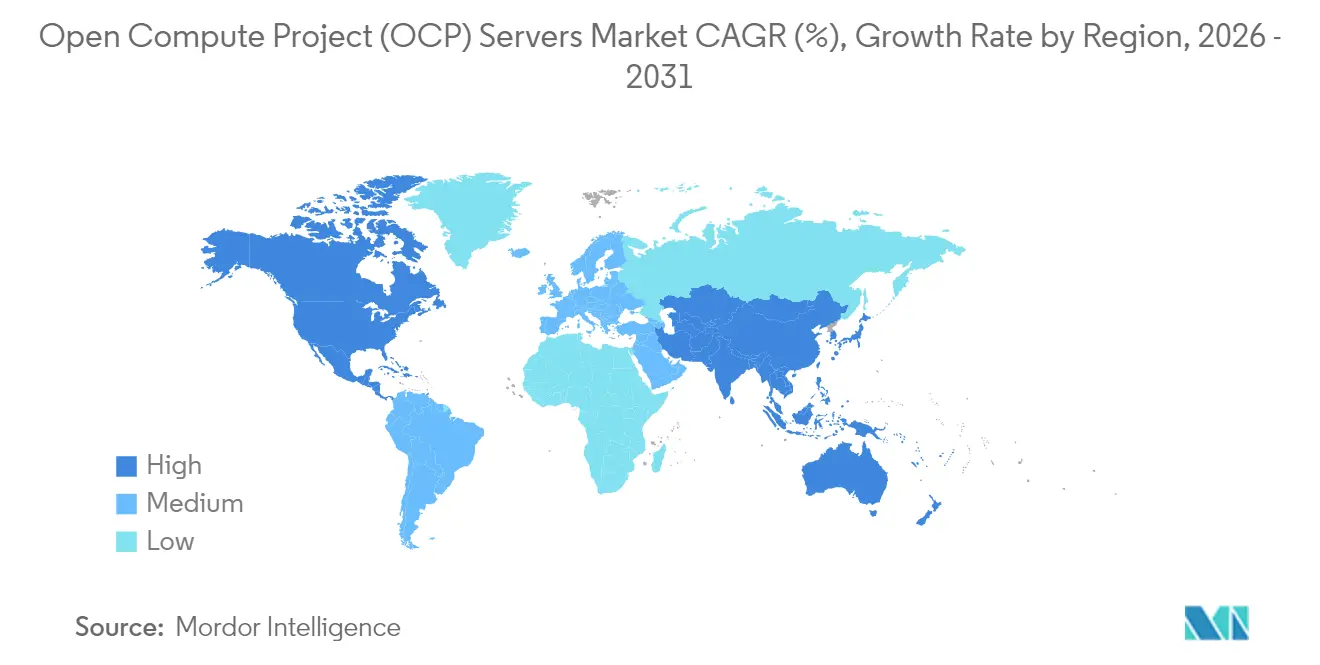

- 地域別では、北米が2025年のOpen Compute Project(OCP)サーバー市場において38.12%のシェアを維持しましたが、アジア太平洋地域は2031年にかけて21.12%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルOpen Compute Project(OCP)サーバー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト削減と電力効率 | +3.2% | グローバル、北米およびアジア太平洋地域で最も高い | 中期(2〜4年) |

| 高度なカスタマイズと柔軟性 | +2.8% | 北米および欧州 | 中期(2〜4年) |

| ハイパースケールデータセンターの拡大 | +4.5% | グローバル、北米が先行し次いでアジア太平洋地域および中東 | 短期(2年以内) |

| AI/MLワークロードの迅速な展開サイクル | +4.1% | 北米およびアジア太平洋地域、欧州および中東への波及 | 短期(2年以内) |

| 再生OCP機器に対する循環経済インセンティブ | +1.9% | 欧州で拡大中、北米でも初期段階 | 長期(4年以上) |

| プライベート5Gマイクロサイト向けテルコエッジの採用 | +2.4% | アジア太平洋地域および北米、欧州でも初期段階 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターの拡大

マイクロソフト、アマゾン、および新興の主権クラウドによる年間設備投資コミットメントは、独自フレームよりも分解型ラックを優先するマルチギガワットのロードマップを延長しています。マイクロソフトとOpenAIの1,000億米ドル規模のStargate構想は、2028年までに5GWのAI容量を目指し、GB200 NVL72クラスター向けに48ボルト液冷ORv3ラックを標準化しています。[1]フィナンシャル・タイムズ、「マイクロソフトとOpenAIが1,000億ドルのStargate AIプロジェクトを発表」、ft.com MetaのCatalinaロールアウトは、140kW高性能ラックと組み合わせた場合、推論速度が30倍向上し、トークンあたりのエネルギー消費が25分の1に削減されることを示しています。[2]Meta、「MetaのGenAIインフラの構築」、engineering.fb.com DellのIR7000におけるラックあたり480kWの液冷エンベロープは、空冷OEMシャーシでは到達不可能な密度の飛躍を示しています。[3]Dell Technologies、「IR7000仕様書」、delltechnologies.com サウジアラビアの公共投資ファンドプロジェクトは米国のハイパースケールの青写真を複製し、地域のデジタル主権目標に向けてOCP仕様を確定しています。

AI/MLワークロードの迅速な展開サイクル

NVIDIAの年次サイクル(HopperからBlackwell、そして予定されているRubinへ)は、ハードウェア更新の期間を12〜18ヶ月に圧縮し、ラックのバックボーンに触れることなくGPUを交換できるモジュール式スレッドを採用するオペレーターに有利に働いています。WiwynnやQuantaなどのODMは、30〜60日以内に事前認定済みシステムを出荷し、OEMと比較して検証時間を半減させ、アクセラレーターラックの採用を促進しています。Dellは、2026年までにAIが総処理量の50%を占めると予測しており、高密度GPUファブリックに供給するNVMe-oFストレージサーバーへの需要が高まっています。2024年におけるマイクロソフトの1,400〜1,500台のNVL72ラックへの単一発注は、即時展開の規模を示す好例です。

コスト削減と電力効率

Open Rack v3は48ボルト配電を義務付けており、変換損失を7%に削減し、電力料金0.10米ドル/kWhにおいてMWあたり年間5万米ドルの節約をもたらします。Metaは1.08のPUEを報告しており、これはレガシーデータセンターの平均を大幅に下回り、AWSはハードウェア再利用率99%を実証し、サーバーの寿命を5年から6年に延長しています。これらの成果は総所有コストを20〜30%削減することに直結し、サービスサポートへの懸念があるにもかかわらず企業のパイロット導入を加速させる中核的な経済的魅力となっています。

プライベート5Gマイクロサイト向けテルコエッジの採用

通信事業者は、コモディティ経済性と10ms未満のレイテンシーを要求するオープンRANおよびプライベート5Gの展開に向けてOCP機器へと方向転換しています。Dishの米国全土への展開では、独自の無線機器を21インチエッジサーバーに置き換えることでサイトの設備投資が30%削減されたと報告されています。Rakuten SymphonyはホワイトボックススイッチとOCPサーバーを統合したターンキーのオープンRANスタックをグローバルに提供し、産業用IoTアプリケーションの厳格なレイテンシー要件を満たしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への 影響(%) | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| ベンダーサポートおよびアフターサービスの不足 | -1.8% | 欧州および新興市場 | 中期(2〜4年) |

| レガシーインフラとの統合の複雑さ | -2.3% | 欧州および北米 | 短期(2年以内) |

| 企業の信頼性および責任に関する懸念 | -1.9% | 世界中の規制対象業種 | 中期(2〜4年) |

| オープンハードウェアIPに関する特許訴訟リスク | -1.2% | 北米およびアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーインフラとの統合の複雑さ

ほとんどの企業データセンターは依然として19インチラックと12ボルトレールを使用しているため、21インチ・48ボルトのOCPフレームを統合するには、新たな配電設備、高床式レイアウト、場合によっては冷水ループの設置が必要となります。2024年のUptime Instituteの調査では、欧州企業のOCPフットプリント保有率はわずか14%であり、北米のハイパースケーラーにおける42%の普及率と対照的でした。ストレージファブリックとバックアップ体制がオープンハードウェア管理スタックと相互運用しなければならない場合、統合のタイムラインは3倍になることがあります。ハイブリッドトポロジーを採用する自動車メーカーは、独自ストレージアレイとOCP GPUラックを調整するために、初期設備投資を15〜20%多く予算計上しています。

企業の信頼性および責任に関する懸念

OEMは4時間のオンサイトサポートと補償条項を約束していますが、ODMの保証は多くの場合、最大10日かかるデポ修理に限定されており、主にオープンハードウェアに依存する施設に対して保険会社が保険料を最大15%引き上げる要因となっています。VicorがDelta、Foxconn、Quantaに対して提起した48ボルト電源モジュールに関する継続中の特許訴訟は、特にヘルスケアおよび政府入札において調達を停滞させる可能性のある法的リスクの懸念を生じさせています。従来のベンダーは、DellのIR7000やLenovo ThinkSystem SRラインなどのOCP準拠システムを発売し、オープン設計と使い慣れたサービス契約を組み合わせることで責任への懸念を軽減することで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サーバータイプ別:GPUラックがハイパースケールの構築を再編

アクセラレータープラットフォームは20.62%のCAGRで推移しており、AIトレーニングが最大140kWを消費する72基のGPUを搭載したNVL72およびMI325Xエンクロージャーを標準化するにつれて、歴史的なコンピュート支出を上回る見込みです。コンピュートおよび汎用ユニットは2025年のOpen Compute Projectサーバーにおいて46.12%の市場シェアを維持しましたが、ハイパースケーラーがAI重視のノードに予算を振り向けたため、その拡大は10%台半ばに鈍化しました。

MetaのCatalinaの展開は推論速度の30倍向上を実証し、マイクロソフトの1,400台以上のラックへのコミットメントは、すでに進行中の全社的な移行を示しています。EDSFFドライブを搭載したストレージスレッドは、ペタスケールのデータセットとGPUメモリ間のボトルネックを解消するために17.94%のCAGRで成長すると予想されています。オープンRANと5Gに不可欠なエッジおよびマイクロデータセンターユニットは19.12%のCAGRで進展しており、コモディティコスト曲線を求めるテルコの間でOpen Compute Projectサーバー市場の新たな機会を確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ネットワーキングスイッチが800G採用で急増

コンピュートノードは2025年にコンポーネントシェアの41.92%を占めましたが、オペレーターがGPU間インターコネクト向けに800ギガビットイーサネットを展開し、OCPラックに組み込まれた分散スイッチングファブリックを採用するにつれて、ネットワーキングスイッチが22.38%のCAGRで成長をリードしました。MetaとマイクロソフトはNVIDIA GB200 NVL72クラスターをサポートするために2024年に800ギガビットイーサネットを展開しましたが、このクラスターは毎秒3.6テラビットのバイセクション帯域幅を必要とし、従来のトップオブラックスイッチはレイテンシーを40%削減するシングルチップ設計に置き換えられています。

Open Rack v3仕様で標準化された48ボルト電源配電への移行により、変換損失が12%から7%に削減され、電力料金1キロワット時あたり0.10米ドルにおいてメガワットあたり年間5万米ドルの節約をもたらします。VicorがDelta Electronics、Foxconn、Quantaに対して48ボルト電源モジュールをめぐって提起した特許訴訟は、潜在的な差し止め命令がハイパースケーラーへの出荷を停止させる可能性があるため、サプライチェーンリスクをもたらしています。DellのIR7000はラックあたり最大480キロワットをサポートする液冷マニホールドを統合しており、プライベートAIクラスターを展開する企業を対象としています。

プロセッサアーキテクチャ別:ARMがクラウドネイティブワークロードでシェアを拡大

ARMベースのシステムは19.63%のペースで成長しており、x86の2025年における70.98%の強固なシェアを着実に侵食しています。AWS Graviton4、マイクロソフトCobalt 100、およびAmpere Altra Maxはいずれも、コンテナ化されたワークロードにおいてワットあたりのパフォーマンスが40%優れていることを謳っており、これはオペレーターがより低いエネルギー密度とライセンス費用を追求する中で共感を呼ぶ指標です。

RISC-Vの評価ボードは量産前の段階にとどまっており、近い将来の競争は実質的にARMとx86の間に絞られています。Intel Xeon 6およびAMD EPYC第5世代チップレット設計は、レガシーおよびトランザクション系バックオフィスアプリケーションにおけるx86のパフォーマンスリーダーシップを維持しています。しかし、DC-MHS v2の下で認可された混在型ラック戦略の増加により、両アーキテクチャが並存できるようになり、Open Compute Projectサーバー市場内のハードウェアの俊敏性が強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザータイプ別:企業がプライベートAI展開を加速

ハイパースケーラーやテルコを含むサービスプロバイダーが2025年の出荷量の63.74%を占めましたが、企業の採用はより急峻な軌跡を示しており、年率22.06%で拡大しています。自動車メーカーがリードしており、クラウド費用を回避しIPを保護するために社内GPUファームで自律走行車モデルをトレーニングしています。

ヘルスケアおよび金融サービスのプレーヤーも、それぞれ画像処理および不正検知クラスターで同様のコントロールを追求しており、テクノロジーネイティブ企業を超えた幅広い訴求力を確認しています。ティア2クラウドはODM価格を活用してハイパースケールの既存プレーヤーと競争し、テルコはオープンRANのために21インチエッジサーバーに依存してサイトTCOを30%削減しており、Open Compute Projectサーバー市場の長期的な耐久性を支える多様な需要の組み合わせを集合的に維持しています。

地域分析

北米は2025年に38.12%のシェアを維持しており、ノーザンバージニア、オレゴン、テキサスに集中したハイパースケールのフットプリントが牽引しています。市場の成熟、土地の希少性、および電力網への圧力によりCAGRは17.46%に抑えられていますが、マイクロソフトのStargate ラックなどの受注は依然として全体的な収益プールを押し上げています。DellのIR7000とAMDによるZT Systemsの買収は、オープンハードウェアのサポートギャップを懸念する国内企業向けに設計された垂直統合の拡大とOEMの反攻を示しています。

アジア太平洋地域は2031年にかけて最も高い21.12%のCAGRを示すと予想されています。台湾のFoxconn、Wiwynn、Quanta、Inventecは世界のOCPサーバー生産量の60%を集合的に生み出しており、インド、インドネシア、ベトナムの成長するハイパースケーラーに供給しています。地域のデータ主権に関する法令がローカルアセンブリを優先することで展開を加速させる一方、Rakuten SymphonyのオープンRANの成功事例が地域全体の産業用IoTサービスにおける10ms未満のレイテンシーへの注文を喚起しています。

欧州地域も、限られた参照事例とサプライチェーンの断片化により成長しています。委任規則2024/1364は、2024年9月以降、500kWを超えるデータセンターにPUE、WUE、および再生可能エネルギー比率の開示を義務付けており、オペレーターが監査コンプライアンスを容易にするOCPラックのモジュール性を採用することを促しています。南米地域もブラジルとアルゼンチンがクラウドフットプリントを拡大するにつれて加速しており、サウジアラビアの60億米ドルのデータセンターファンドに牽引される中東、およびアフリカでは、ケニアにおけるG42のAzureリージョンなど地熱エネルギーを活用したエッジゾーンが開発されています。

競合環境

2024年の設備投資の約60%が上位10社に集中しており、Open Compute Projectサーバー市場は適度に集約されながらも激しく競争される市場に位置づけられています。Foxconnは記録的なGB200の割り当てにより2024年に世界最大のサーバーベンダーになる軌道にあり、Super Microの38億5,000万米ドルの第3四半期売上高は前年比3桁成長と30日のリードタイム約束を反映しており、従来のスケジュールを下回っています。

AMDによるZT Systemsへの49億米ドルの取引は、契約製造の中立性を維持しながら設計を所有するというチップメーカーの野望を示しており、垂直統合されたシリコンハウスと既存のODMとの将来的な競争を示唆しています。Dell、HPE、LenovoはIR7000、Cray EX、ThinkSystem SRラインを含むハイブリッド戦略を発表しており、OCPのオープン性とフルサービス契約を橋渡しし、マルチベンダーサポートのギャップに躊躇する企業を引き付けています。

循環経済のニッチ市場は、AWSが2,350万個の再利用コンポーネントと99%の再利用率を報告し、再生市場の年間25%成長を喚起するにつれて勢いを増しています。Vicorの48ボルトモジュール訴訟などの特許争いはサプライの継続性を脅かしますが、係争中のIPを回避する電力変換設計のイノベーションも促進しています。ホワイトボックスネットワーキングの専門企業Edgecoreは、ハイパースケールイーサネットポートの15%のシェアを平均販売価格40%低下で主張しており、ハードウェア層全体にわたる継続的な価格圧力を浮き彫りにしています。

Open Compute Project(OCP)サーバー業界のリーダー企業

Quanta Cloud Technology(QCT)

Wiwynn Corporation

Inspur Information

Foxconn(Hon Hai Precision)

Inventec Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:マイクロソフトとOpenAIは、OCP準拠のGPUラックと液冷を採用し、2028年までに5GWのAI容量を目指す1,000億米ドル規模のStargetプロジェクトを発表しました。

- 2024年10月:Dell Technologiesは、480kWの液冷とモジュール式GPUトレイをサポートするOCP準拠システムであるPowerEdge XR7000(IR7000)を発表しました。これは企業向けAIクラスター向けに設計されています。

グローバルOpen Compute Project(OCP)サーバー市場レポートの調査範囲

グローバルOpen Compute Projectサーバー市場レポートは、サーバータイプ(コンピュート/汎用サーバー、ストレージ(JBOD/JBOF)サーバー、アクセラレーター/GPUサーバー、エッジ/マイクロデータセンターサーバー)、コンポーネント(コンピュートノード、ストレージノード、ネットワーキングスイッチ、電源シェルフおよび冷却)、プロセッサアーキテクチャ(x86、ARM、その他RISC-V/Power)、エンドユーザータイプ(サービスプロバイダー[ハイパースケール、テルコ、ティア2 CSP]、企業[製造業、ヘルスケア、政府、金融サービス、自動車/産業、その他業種])、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| コンピュート/汎用サーバー |

| ストレージ(JBOD/JBOF)サーバー |

| アクセラレーター/GPUサーバー |

| エッジ/マイクロデータセンターサーバー |

| コンピュートノード |

| ストレージノード |

| ネットワーキングスイッチ |

| 電源シェルフおよび冷却 |

| x86 |

| ARM |

| その他(RISC-V、Power) |

| サービスプロバイダー | ハイパースケール |

| テルコ | |

| ティア2 CSP | |

| 企業 | 製造業 |

| ヘルスケア | |

| 政府 | |

| 金融サービス | |

| 自動車/産業 | |

| その他業種 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東 |

| アフリカ |

| サーバータイプ別 | コンピュート/汎用サーバー | |

| ストレージ(JBOD/JBOF)サーバー | ||

| アクセラレーター/GPUサーバー | ||

| エッジ/マイクロデータセンターサーバー | ||

| コンポーネント別 | コンピュートノード | |

| ストレージノード | ||

| ネットワーキングスイッチ | ||

| 電源シェルフおよび冷却 | ||

| プロセッサアーキテクチャ別 | x86 | |

| ARM | ||

| その他(RISC-V、Power) | ||

| エンドユーザータイプ別 | サービスプロバイダー | ハイパースケール |

| テルコ | ||

| ティア2 CSP | ||

| 企業 | 製造業 | |

| ヘルスケア | ||

| 政府 | ||

| 金融サービス | ||

| 自動車/産業 | ||

| その他業種 | ||

| 地域別 | 北米 | |

| 南米 | ||

| 欧州 | ||

| アジア太平洋 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

2026年のOpen Compute Projectサーバー市場の規模はどのくらいですか?

380億2,300万米ドルと評価されており、2031年までに894億6,000万米ドルに拡大すると予測されています。

最も急速に成長しているサーバータイプはどれですか?

アクセラレーターおよびGPUラックは2031年にかけて20.62%のCAGRで進展しており、他のすべてのカテゴリーを上回っています。

48ボルト電源レールへの移行を促進する要因は何ですか?

Open Rack v3の設計により電力変換損失が7%に削減され、一般的な電力料金において年間MWあたり5万米ドルの節約が可能です。

企業が今OCPハードウェアを採用している理由は何ですか?

総コストの低減、ベンダーロックインの回避、AIワークロード向けのモジュール式アップグレードが、企業のCAGRを2031年にかけて22.06%に押し上げています。

最も高い成長を示す地域はどこですか?

アジア太平洋地域が21.12%のCAGRでリードしており、台湾のODM生産とインドおよび東南アジアにおける主権クラウド支出の増加が牽引しています。

OEMはODMとの競争にどのように対応していますか?

Dell、HPE、Lenovoなどのベンダーは現在、オープンハードウェアと使い慣れた4時間オンサイトサービス契約を組み合わせたOCP準拠ラインを出荷しています。

最終更新日: