UAEクラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

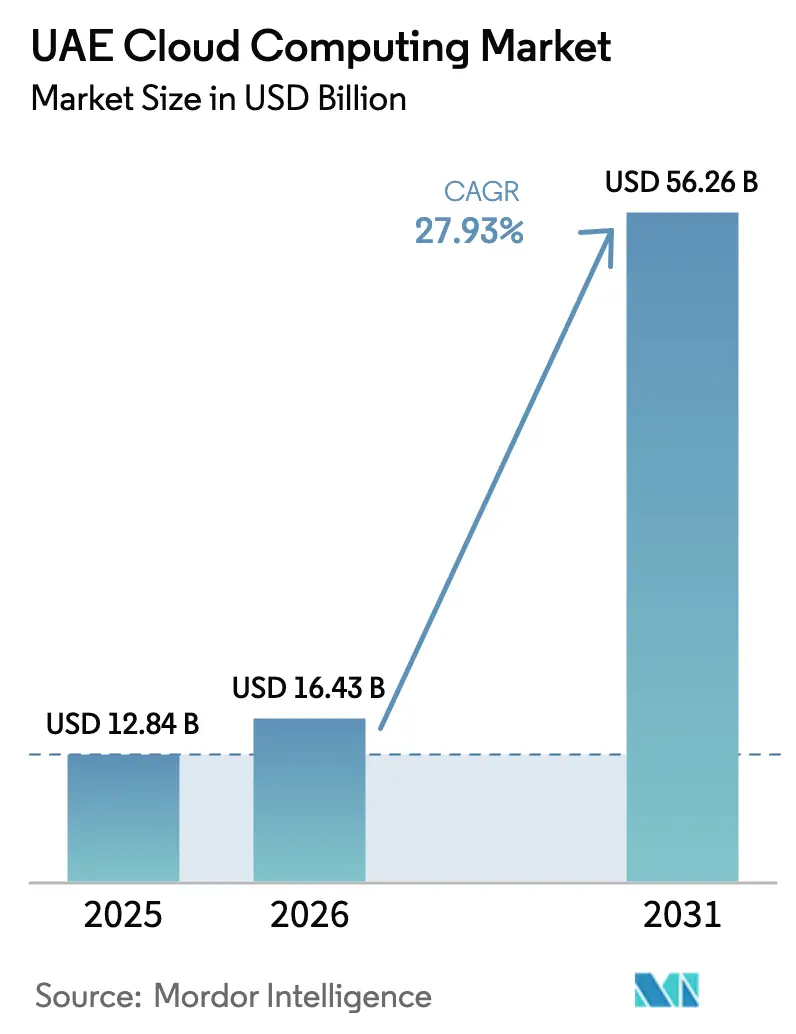

| 基準年の市場規模 (2025) | 12.84 十億米ドル |

| 市場規模 (2026) | 16.43 十億米ドル |

| 市場規模 (2031) | 56.26 十億米ドル |

| 成長率 (2026 - 2031) | 27.93% CAGR |

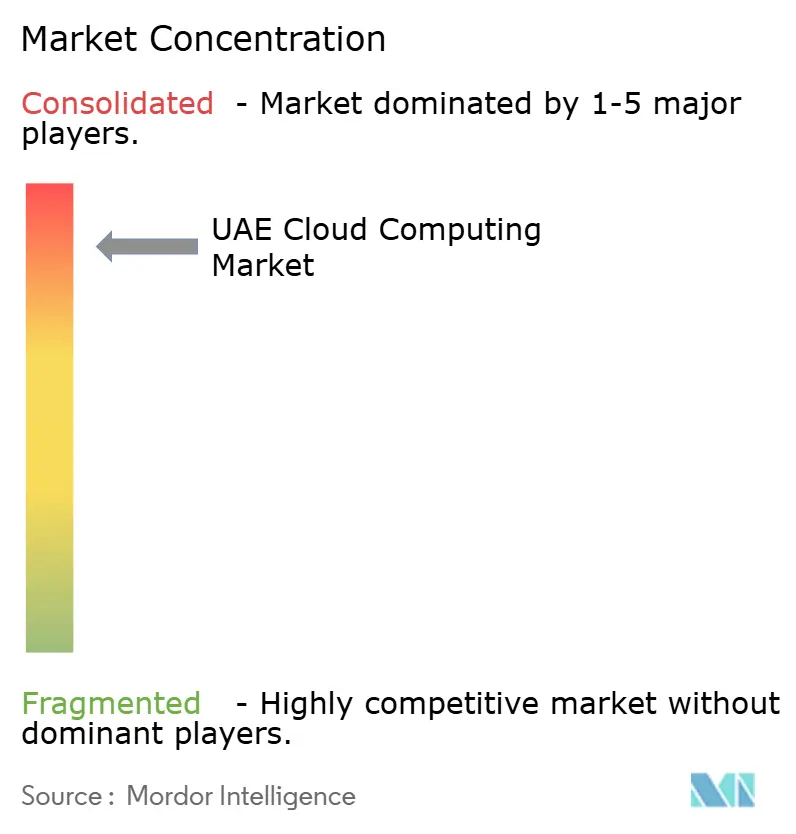

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEクラウドコンピューティング市場分析

2026年のUAEクラウドコンピューティング市場規模は160億4,300万米ドルと推定され、2025年の128億4,000万米ドルから成長し、2031年には562億6,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率は27.93%です。成長の勢いは、ソブリンクラウドの義務的フレームワーク、積極的なAIインフラの展開、および世界的なハイパースケーラーを引き付けるエネルギーコスト優位性に起因しています。AWS、Microsoft、Oracle、Huawei、およびSTCによる総額100億米ドル超の新規設備投資により、国内トラフィックのサービスレイテンシが10ミリ秒未満に短縮され、SKUカタログが拡充されたことで、大手銀行、小売業者、および各省庁が老朽化したハードウェアの廃棄を加速させています。安価な太陽光・原子力発電と99%のインターネット普及率が、コンピューティング負荷の高い分析処理および大規模言語モデル(LLM)のトレーニングをローカルゾーンへ移行する商業的合理性を高めています。AED130億(35億4,000万米ドル相当)のクラウドファースト義務化政策が公共部門の予測可能な消費を支え、5G-Advancedネットワークが自律型輸送、スマートユーティリティ、および動画ストリーミング向けのエッジワークロードを可能にしています。この組み合わせが資本・政策・人材の相乗効果を生み出し、UAEクラウドコンピューティング市場へのワークロード移行を加速させる自己強化型エコシステムを形成しています。

主要レポートポイント

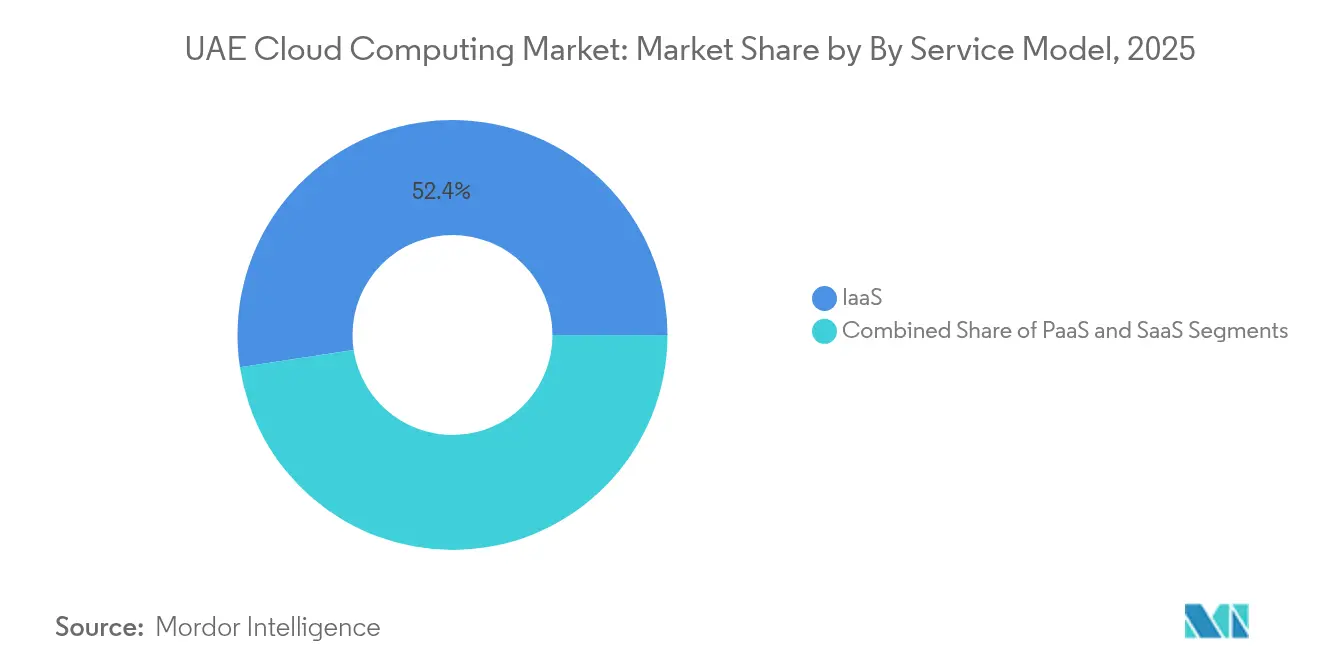

- サービスカテゴリー別では、サービスとしてのインフラストラクチャが2025年のUAEクラウドコンピューティング市場シェアの52.40%を占め、サービスとしてのプラットフォームは2031年にかけて29.62%の年平均成長率で他のすべてのモデルを上回る成長が予測されています。

- 展開タイプ別では、パブリッククラウドセグメントが2025年のUAEクラウドコンピューティング市場規模の63.20%を占め、ハイブリッドアーキテクチャは全展開オプションの中で最も高い年平均成長率31.45%で拡大する見込みです。

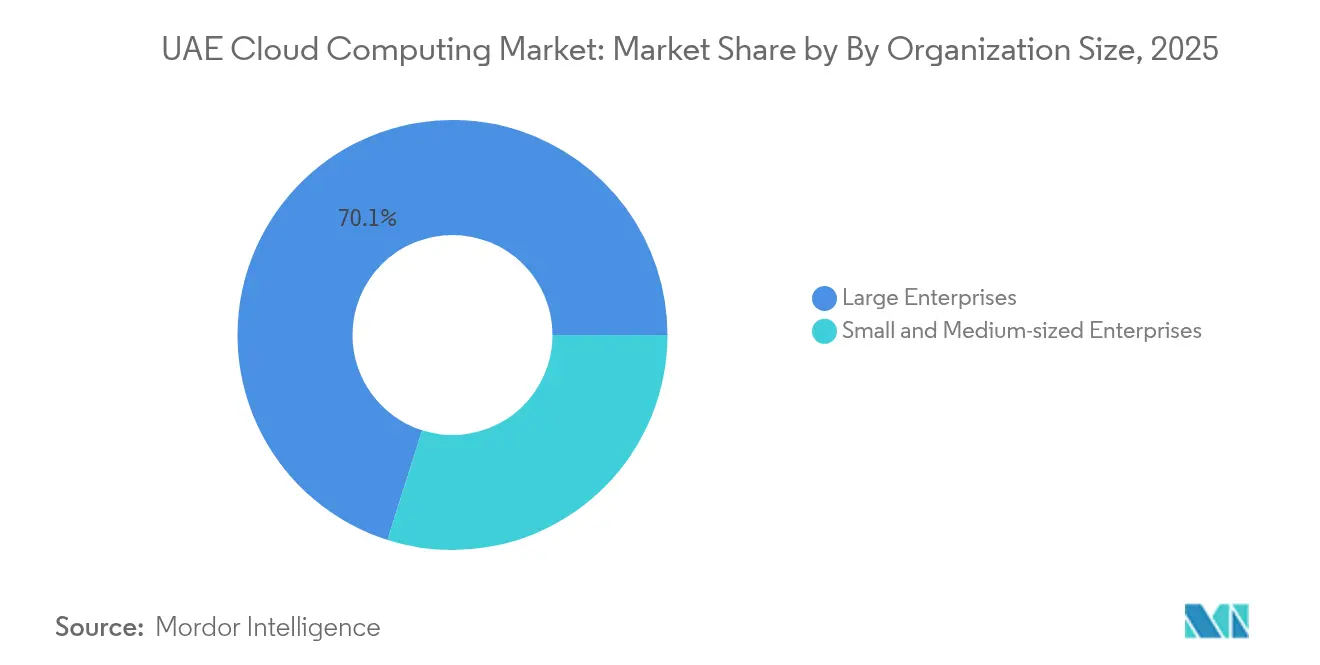

- 組織規模別では、大企業が2025年に売上の70.10%を占めましたが、中小企業は2031年にかけて30.05%の年平均成長率が見込まれる成長エンジンです。

- 業種別では、2025年のUAEクラウドコンピューティング市場規模において銀行・金融サービス・保険(BFSI)が21.60%のシェアでトップとなり、医療分野が2031年にかけて最高の年平均成長率29.74%を記録する見込みです。

- AWS、Microsoft、Oracle、およびG42は2025年に合計で54.40%超の売上シェアを占め、UAEクラウドコンピューティング市場内における緩やかな集約化が進んでいることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEクラウドコンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 「クラウドファースト」政府デジタル経済義務への強力なシフト | +4.2% | アブダビおよびドバイのリーダーシップを含む国家全体 | 中期(2〜4年) |

| ローカルハイパースケール構築を促進するソブリンクラウドおよびデータ居住ルール | +5.1% | フリーゾーンを重点とする国家全体 | 短期(2年以内) |

| エッジおよびマルチクラウド支出を促進する5G-Advanced展開 | +3.8% | 都市部集中を伴う国家全体 | 短期(2年以内) |

| 安価な太陽光・原子力電力によりUAEを優位にするAI/LLMトレーニングワークロード | +6.3% | アブダビおよびドバイの重点エリア | 長期(4年以上) |

| ネットゼロデータセンター向けの「グリーンクラウド」調達インセンティブ | +2.1% | 再生可能エネルギーゾーンを含む国家全体 | 中期(2〜4年) |

| 99%のインターネット普及率と5G主導の帯域幅拡大 | +2.8% | 完全都市飽和を伴う国家全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

「クラウドファースト」政府デジタル経済義務への強力なシフト

アブダビのAED130億デジタル戦略2025〜2027は、すべての省庁に対してミッションクリティカルなワークロードの100%をソブリンクラウドへ移行することを義務付けており、ドバイは新スマートシティサービスに対してクラウドネイティブアーキテクチャを規定しています。この政策はTDRAのサービスとしてのインフラストラクチャカタログを通じた調達を標準化し、入札サイクルを数四半期から数週間に短縮し、プロバイダーへの安定的なベースライン需要を確保しています。交通流最適化から電子裁判所の文字起こしに至るまで200以上のAIユースケースが予定されており、それぞれGPUクラスターおよびコンプライアンス対応データパイプラインを必要としています。連邦APIと統合する民間請負業者は互換性のあるアーキテクチャを採用する必要があるため、UAEクラウドコンピューティング市場全体で対象需要が拡大しています。[1]UAE政府、「UAEデジタル政府戦略2025」、u.ae

ローカルハイパースケール構築を促進するソブリンクラウドおよびデータ居住ルール

2021年連邦政令法第45号はデータ居住を法典化する一方で管理された国境を越えたレプリケーションを許可しており、AWS、Azure、およびOracleによる合計100億米ドルを超えるリージョン立ち上げを引き起こしました。AWS・e&の10億米ドル提携はソブリンパーティションを提供し、MicrosoftのG42への15億米ドル出資はAI最適化ソブリンリージョンを支えています。資本集約性により小規模参入者へのハードルが高まり、UAEクラウドコンピューティング市場はパートナー主導の集約化へと向かい、企業のフェイルオーバー向けマルチゾーン可用性が拡大しています。

エッジおよびマルチクラウド支出を促進する5G-Advanced展開

全国的な5G-Advanced普及により往復レイテンシが10ミリ秒未満に低下し、自律型車両やスマートグリッドセンサーにおけるミッションクリティカルなエッジワークロードが可能になっています。Duの200億ディルハムのMicrosoftとのハイパースケール契約は、コンテンツをキャッシュしコンテナ化されたワークロードをネットワークエッジで実行するエッジマイクロゾーンを組み込んでいます。企業はコア、リージョン、エッジの各レイヤー間でのデータ配置をオーケストレーションするようになっており、UAEクラウドコンピューティング市場内でマルチクラウドおよびエッジノードをシームレスに管理するオーケストレーションプラットフォームへの需要を促進しています。

安価な太陽光・原子力電力によりUAEを優位にするAI/LLMトレーニングワークロード

DEWAの太陽光・原子力混合発電は電力価格を予測可能かつ低炭素強度に保ち、兆パラメーター規模のモデルを訓練する24時間365日稼働のGPUクラスターに理想的です。SoftBank、OpenAI、Oracle、およびNVIDIAが支援する5ギガワットのAIキャンパス「スターゲートUAE」は、世界最高密度のAIコンピューティングファブリックの一つを擁することになります。年間50万枚のNVIDIAチップへのアクセスにより、UAEはヨーロッパより低い電力コストと米国より迅速なプロビジョニングを求める企業にとって魅力的な調停ポイントとして位置づけられ、UAEクラウドコンピューティング市場の競争優位性が強化されています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドネイティブおよびファイナンシャルオペレーション(FinOps)スキルセットにおける人材不足 | -2.1% | 専門職における深刻な不足を伴う国家全体 | 長期(4年以上) |

| ハイパースケーラー向けのユーティリティ規模電力供給ボトルネックの増大 | -1.8% | アブダビおよびドバイのデータセンターゾーン | 中期(2〜4年) |

| 連邦および首長国レベルの規制当局間のデータ主権の重複 | -1.4% | 首長国ごとの解釈が異なる国家全体 | 中期(2〜4年) |

| 国有企業間のベンダーロックインへの懸念 | -1.2% | 政府および国有企業への注目 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブおよびFinOpsスキルセットにおける人材不足

Oracleの35万人育成への誓約は重要ではあるものの、特にFinOpsおよびAIオプスエンジニアの需要が供給を上回るスピードで増大しているため、十分とは言えません。給与プレミアムは40%に達しており、中小企業はシニアアーキテクトの不足によりプロジェクトを中断することが多くあります。海外コンサルタントへの依存がプロジェクトの総所有コスト(TCO)を押し上げ、UAEクラウドコンピューティング市場内での複雑なハイブリッド展開を遅延させています。[2]「オラクル、中東全域でAIと先進デジタル技術を35万人に教育」Zawya, zawya.com

ハイパースケーラー向けのユーティリティ規模電力供給ボトルネックの増大

国家全体の発電容量が2024年に5.49%増加した一方で、100メガワット規模のデータセンターが一部の工業ゾーンに集中しており、変電所に負荷をかけ、新たな電力系統接続のリードタイムを長引かせています。事業者は複数年の電力予約交渉を行っており、不動産コストが上昇し、一部の拡張は高レイテンシとなる最適でないサイトに追いやられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスカテゴリー別:サービスとしてのインフラストラクチャの基盤がサービスとしてのプラットフォームの加速を支える

サービスとしてのインフラストラクチャは2025年に67億3,000万米ドルを創出し、各省庁がオンプレミスのメインフレームを廃棄するにつれてUAEクラウドコンピューティング市場シェアの52.40%を占めました。TDRAのクレジットにより省庁はリスクなしでワークロードをテストでき、サービスとしてのインフラストラクチャの普及が加速しています。サービスとしてのプラットフォームは2025年の20億6,000万米ドルを起点に、年平均成長率29.62%で成長軌道にあります。月額AED30〜161で提供される標準化されたサービスとしてのプラットフォームメニューが、サーバーレスランタイムおよびCI/CDパイプラインでスタートアップとデブオプスチームを惹きつけています。サービスとしてのソフトウェアの採用は、人事、ERP、およびCRMがマルチテナント環境に移行するにつれて拡大しており、特にGoogle WorkspaceによりAl ShirawiがIT運用コストを30%削減した製造業において顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

クラウド展開モデル別:ハイブリッド加速の中でのパブリッククラウド優位性

パブリッククラウドサービスは2025年に81億1,000万米ドルを生み出し、UAEクラウドコンピューティング市場シェアの63.20%に相当します。より大きな可用性ゾーン、ソブリンパーティション、およびコスト効率の高いサービスとしてのプラットフォームバンドルが、省庁と小売業者の双方への障壁を低下させています。ハイブリッドクラウドは現時点では規模が小さいものの、銀行、ユーティリティ、および医療機関が「ローカルデータ、グローバルスケール」アーキテクチャを採用するにつれて、年平均成長率31.45%により2031年までに162億8,000万米ドルを超える見込みです。プライベートクラウドはレイテンシに敏感なトレーディングシステムおよび機密性の高い市民記録に対して引き続き重要ですが、標準化されたソブリンパブリックサービスが現在ほとんどのコンプライアンステンプレートを満たすため、成長は緩やかです。

組織規模別:中小企業革命が市場ダイナミクスを変革

大企業は複雑なマルチクラウド資産およびリザーブドインスタンス契約を通じて2025年の請求額の70.10%を占めました。しかし中小企業は、その30.05%の年平均成長率が他のすべてのセグメントを上回るため、2026年〜2031年の間に絶対的な純新規収益をより多く追加する見込みです。AWSコネクテッドコミュニティ、ドバイのnoon中小企業アクセラレーター、および政府のMGXファンドなどのプログラムが移行評価およびバウチャースキームを助成し、UAEクラウドコンピューティング市場に新規ユーザーを呼び込んでいます。中小企業のサービスとしてのソフトウェア優先の嗜好により、プロバイダーはセキュリティ、請求、およびコンプライアンスを単一のペインにバンドルする必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:医療変革の中でのBFSIリーダーシップ

銀行はリアルタイム決済とオープンバンキングAPIが弾力的なキャパシティを必要とするため、21.60%の売上を維持しています。First Abu Dhabi Bankは現在、インタラクションの90%超をAWSおよびAzureクラスター上でホストされたデジタルチャネルで処理しています。医療分野はAIを活用した放射線診断とテレICUプラットフォームがOracle・クリーブランドクリニック・G42提携のもとで構築されたソブリンGPUクラウドに依存するにつれて、年平均成長率29.74%で加速しています。製造、小売、物流、教育の各分野は、IoTテレメトリ、オムニチャネルコマース、および遠隔学習ポータルによって、それぞれ20%台半ばの成長を遂げています。ユーティリティはクラウドネイティブマイクロサービスを活用してSCADAおよび需要応答分析を近代化し、再生可能エネルギーの発電バランスを実現しています。

地理分析

アブダビはAED130億のデジタルプログラムとバラカ原子力発電所との近接性(GPUファームにベースロード電力を供給)により、不均衡なほど多くのソブリンおよびAIワークロードを獲得しています。Microsoft-G42のソブリンリージョンは首都のマフラークコリドー内に位置し、各省庁に5ミリ秒未満のレイテンシを提供しています。ドバイは商業用サービスとしてのソフトウェアおよびコンテンツデリバリートラフィックの大半をホストし、海底光ケーブル陸揚げ局とフリーゾーンのインセンティブを活用してグローバルな独立系ソフトウェアベンダーを誘致しています。同首長国のdu-Microsoftエッジネットワークは5Gタワー内にマイクロゾーンを組み込み、AR/VRの消費者体験を促進しています。

アジュマン、ラアス・アル=ハイマー、およびシャルジャは次層の受益者です。アジュマンにあるKhaznaの100メガワットAI最適化キャンパスがキャパシティを分散させ、ドバイの電力系統への負担を軽減し、地域的な冗長性を提供しています。クウェート、オマーン、およびアフリカのサービスとしてのソフトウェアベンダーが、国内リージョンを構築することなくレイテンシのサービスレベル契約(SLA)を満たすためにUAEの接続ポイント(POP)に同居するなど、越境波及効果が生じています。GCCのデータ保護規則の調和がさらに拡張の摩擦を低減し、UAEの事業者がソブリンクラウドの設計図とマネージドサービスを隣接市場に輸出できるようにしています。

競争環境

AWSはe&提携を通じて先行者優位を維持し、通信事業者のラストマイルリーチとハイパースケール経済性を組み合わせています。MicrosoftはG42のソブリンクラスター内にAzure OpenAIサービスを組み込み、他のEMEAリージョンでは入手できないGPUクォータを提供することで同等性を急速に追求しています。OracleのG42との300億米ドルの年間契約は、データベース内HPC優位性とエンドツーエンドAIパイプラインを求める顧客を誘導しています。Googleはアンソスと低炭素ブランディングを活用していますが、国内ゾーンでは後れを取っています。Huawei Cloudは政府セキュリティ契約を締結しているものの、先進チップの供給制約に直面しています。

Core42はG42・Injazat・Inceptionの合併から生まれ、規制業種向けにAMD EPYCプロセッサ上の機密コンピューティングを提案しています。DuおよびSTCはプラットフォームブローカーに転換し、フィンテックAPIを管理対象のKubernetesおよびFinOpsダッシュボードとバンドルしています。新規ニッチ参入者は医療技術クラウドや防衛グレードのサービスとしてのソフトウェアなどの業種ホワイトスペースを活用していますが、ソブリンクラウドコンプライアンスがUAEクラウドコンピューティング市場内での最低限のデュアル可用性ゾーン存在を要求するため、資本面のハードルは依然として高い状況です。

UAEクラウドコンピューティング産業リーダー

Amazon.com Inc.

Microsoft Corporation

Google LLC

Oracle Corporation

Alibaba Group Holding Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OpenAI、Oracle、NVIDIA、Cisco、およびSoftBankが、2026年に稼働予定の5ギガワットのAIクラスター「スターゲートUAE」を立ち上げました。

- 2025年4月:DuがドバイのAIクラウド推進を加速するため、MicrosoftとAED20億(5億4,400万米ドル)のハイパースケールデータセンター契約を締結しました。

- 2025年3月:ADQがECPと250億米ドルのデータセンターエネルギープロジェクトで提携し、地域のAIインフラを強化しました。

- 2025年1月:e&とAWSが10億米ドルの6年間提携を締結し、全国的なクラウド普及と現地人材のスキルアップを推進しました。

UAEクラウドコンピューティング市場レポートの調査範囲

クラウドコンピューティングはサーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、分析、およびインテリジェンスを含むコンピューティングサービスをインターネット経由で提供します。このアプローチはより迅速なイノベーション、柔軟なリソース、および規模の経済を促進します。通常、顧客は利用したクラウドサービスのみに対して料金を支払うため、運用コストの削減、より効率的なインフラ管理、および進化するビジネスニーズに合わせたスケーリングが可能になります。

UAEクラウドコンピューティング市場レポートは、タイプ別(パブリッククラウド〔サービスとしてのインフラストラクチャ、サービスとしてのプラットフォーム、サービスとしてのソフトウェア〕、プライベートクラウド、ハイブリッドクラウド)、組織規模別(中小企業、大企業)、エンドユーザー業種別(製造、教育、小売、輸送・物流、医療、銀行・金融サービス・保険、通信・IT、政府・公共部門、その他(ユーティリティ、メディア・エンターテインメント等)に区分されています。市場規模および予測はすべてのセグメントについて金額(米ドル)で提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 |

| 医療 |

| 小売・電子商取引 |

| 通信・ITサービス |

| 製造 |

| 輸送・物流 |

| 教育 |

| その他(ユーティリティ、メディア・エンターテインメント) |

| ERP・コアエンタープライズアプリケーション |

| AI・機械学習(ML)およびデータ分析 |

| IoTおよびエッジコンピューティング |

| ディザスタリカバリー・事業継続・災害復旧(BCDR) |

| コンテンツおよびメディアストリーミング |

| クラウド展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスカテゴリー別 | サービスとしてのインフラストラクチャ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| 組織規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 | |

| 医療 | |

| 小売・電子商取引 | |

| 通信・ITサービス | |

| 製造 | |

| 輸送・物流 | |

| 教育 | |

| その他(ユーティリティ、メディア・エンターテインメント) | |

| ワークロード・ユースケース別 | ERP・コアエンタープライズアプリケーション |

| AI・機械学習(ML)およびデータ分析 | |

| IoTおよびエッジコンピューティング | |

| ディザスタリカバリー・事業継続・災害復旧(BCDR) | |

| コンテンツおよびメディアストリーミング |

レポートで回答されている主要な質問

2031年までのUAEクラウドコンピューティング市場の予測値は?

市場は年平均成長率27.93%で2031年までに562億6,000万米ドルに達する見込みです。

最も成長が速い展開モデルはどれですか?

ハイブリッドクラウドが年平均成長率31.45%でトップとなっており、企業がコンプライアンスと柔軟性のバランスを取っています。

なぜAIワークロードがUAEに集中しているのですか?

50万枚のNVIDIA GPUへのアクセスと低コストの太陽光・原子力電力により、UAEは大規模トレーニングにとってコスト効率が高い立地となっています。

中小企業セグメントはどの程度重要ですか?

中小企業は助成移行バウチャーおよびサービスとしてのソフトウェア優先の採用経路により、30.05%の年平均成長率を記録しています。

BFSI(銀行・金融サービス・保険)は市場においてどのようなシェアを占めていますか?

BFSIは2025年に売上の21.60%を占め、リアルタイム決済および規制デジタル化によって牽引されています。

成長を妨げる主な制約は何ですか?

クラウドネイティブスキルの人材不足、ハイパースケーラー向けの電力供給制約、データ主権規則の重複、およびベンダーロックインへの懸念が、市場の勢いに影響を与える主な課題です。

最終更新日: