中国プロジェクト物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

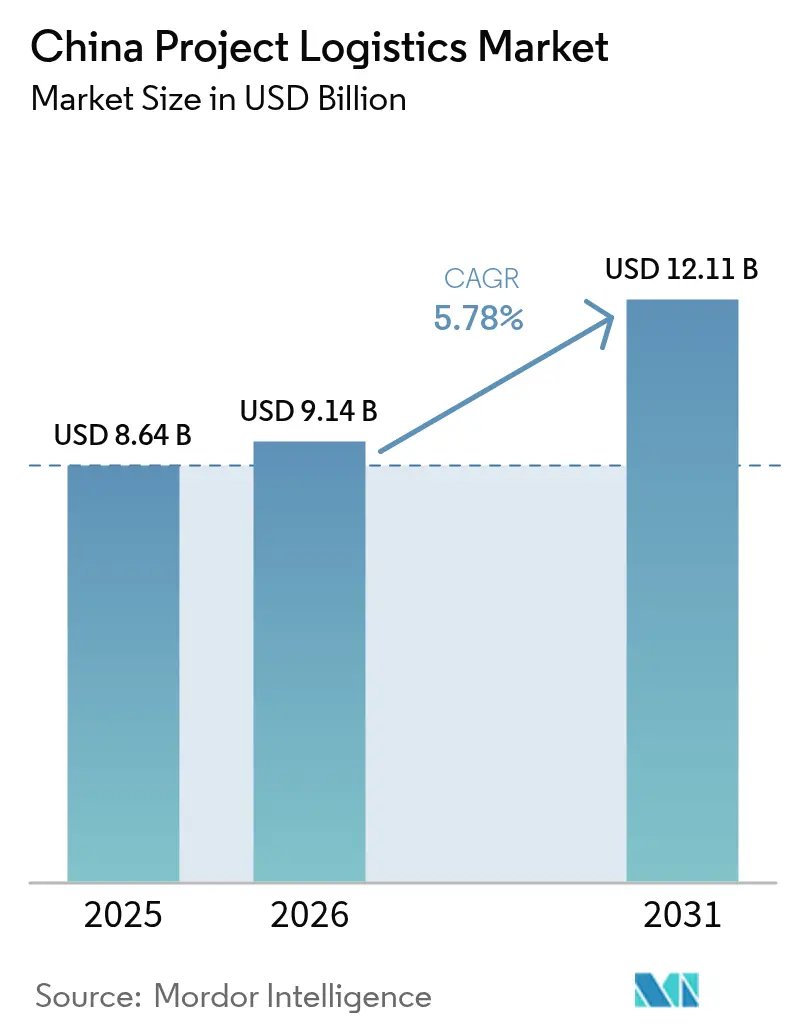

| 基準年の市場規模 (2025) | 8.64 十億米ドル |

| 市場規模 (2026) | 9.14 十億米ドル |

| 市場規模 (2031) | 12.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国プロジェクト物流市場分析

中国プロジェクト物流市場規模は2025年に86億4,000万米ドルと評価され、2026年の91億4,000万米ドルから2031年には121億1,000万米ドルに達すると推計されており、予測期間(2026年〜2031年)においてCAGR 5.78%で成長する見込みです。

市場の成長は、一帯一路パイプラインの継続的なインフラ支出、積極的な再生可能エネルギーの大型プロジェクト展開、および着実な産業近代化を反映しており、これらが合わさって複数の収益源を生み出し、セクター固有の景気後退を緩和しています。プロバイダーは重量物輸送の専門知識とマルチモーダルの組み合わせを融合させることで価値を創出し、タービン、変圧器、プレハブモジュールを遠隔地まで確実に輸送することを可能にしています。統合型の国有企業は港湾資産および鉄道回廊を活用して大型プロジェクト契約を獲得する一方、グローバルなフォワーダーはローカルパートナーシップを深化させ、越境電子商取引フルフィルメントハブからの需要を取り込んでいます。同時に、グリーン物流規制が低排出トラックおよび船舶へのフリート刷新を加速させており、近期的なコスト上昇をもたらすものの、長期的な操業効率の向上が期待されています。

主要レポートの要点

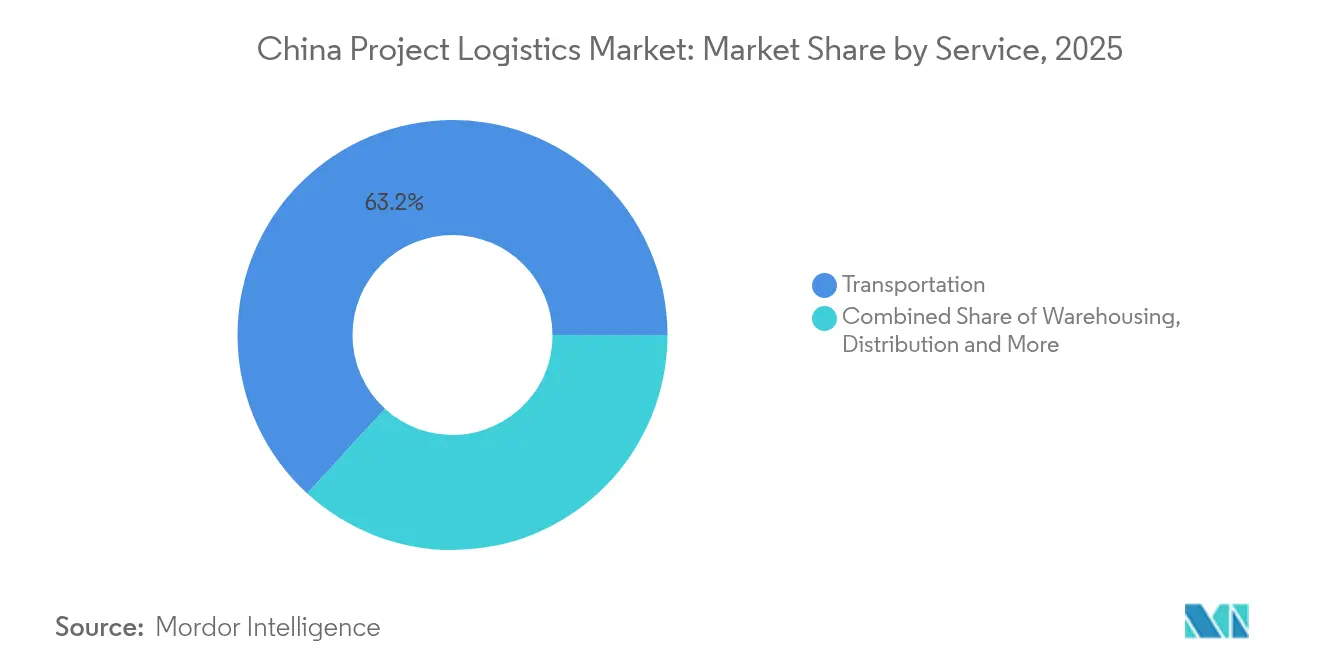

- サービス別では、輸送サービスが2025年に中国プロジェクト物流市場シェアの63.20%を占めました。倉庫保管、流通・在庫管理は2031年にかけてCAGR 4.47%で拡大すると予測されています。

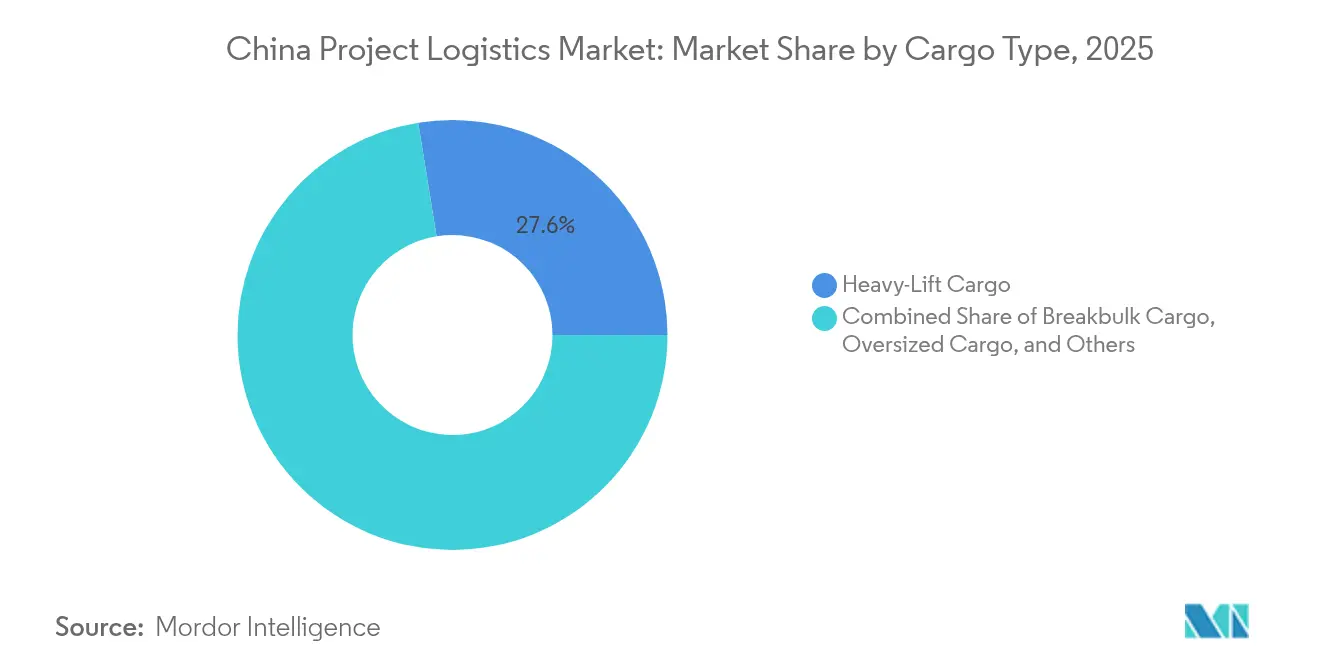

- 貨物タイプ別では、重量物貨物が2025年の中国プロジェクト物流市場規模の27.55%を占めました。超大型貨物は2031年まで CAGR 4.98%で成長すると予測されています。

- 最終ユーザー産業別では、エネルギー生成・送電が2025年の収益シェアの23.40%を獲得しました。建設・インフラは2026年から2031年にかけてCAGR 5.32%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国プロジェクト物流市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 一帯一路インフラパイプライン | +1.0% | 中央アジア、東南アジア、中国西部 | 長期(4年以上) |

| 国内再生可能エネルギー大型プロジェクトの急増 | +0.8% | 沿岸部および内陸省 | 中期(2〜4年) |

| 中国西部開発および内陸回廊の整備 | +0.6% | 新疆、チベット、青海、甘粛 | 長期(4年以上) |

| 越境電子商取引フルフィルメントハブの急速な拡大 | +0.4% | 上海、深圳、新疆 | 短期(2年以下) |

| 中国沿岸における洋上・浮体式風力発電ブーム | +0.3% | 江蘇、浙江、広東、福建、山東 | 中期(2〜4年) |

| モジュール式プレハブ高層建築物流の台頭 | +0.2% | 第1級および第2級都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一帯一路インフラパイプラインがプロジェクト貨物需要を加速

全長523kmの中国・キルギスタン・ウズベキスタン鉄道の工事では、重量物機器、専用トレーラー、および複合的なマルチモーダル輸送の継続的な需要が生じます。鉄道、道路、航空の各輸送モードを統合できるプロバイダーは、プレミアムなオーケストレーションフィーを獲得できる立場にあります。この回廊はまた、沿岸部の混雑を回避する西方面の輸送を開拓します。計画、建設、試運転の各フェーズにわたる需要の継続性は、数年にわたって予測可能な収益を支えます[1]一帯一路ポータル、「インフラ開発最新情報」、yidaiyilu.gov.cn。

国内再生可能エネルギー大型プロジェクトの急増

ギガワット規模の洋上風力発電所では現在、重量が数百トンに達する15MW超のタービンが導入されており、精密揚重船および設計された輸送フレームの必要性が高まっています。大型ナセルはメガワット当たりの物流コストを低減させる一方、複雑さと保険要件を増大させます。内陸メーカーはブレードおよびタワーを沿岸の組立ヤードに輸送する必要があり、長距離道路・鉄道輸送量が増加しています。浮体式風力プロトタイプへの省レベル補助金は、対応可能なプロジェクトパイプラインを拡大し、深海設置船への早期投資を促進しています[2]国家能源局、「再生可能エネルギー開発統計」、nea.gov.cn。

中国西部開発および内陸回廊の整備

新国際陸海貿易回廊における記録的な貨物取扱量は、混雑した東部港湾を回避する西部物流ルートの有効性を実証しています。新疆は規格外の航空チャーター便を支援すべく空港インフラの拡充を進めており、甘粛は遠隔地の鉱山サイトと接続する道路整備を推進しています。これらの地域で専用機器を事前配置できるプロバイダーは先行者優位を獲得し、沿岸部の価格競争からの分散を図ることができます。

越境電子商取引フルフィルメントハブの急速な拡大

中国の越境電子商取引インフラは2024年に前例のない規模に達し、大規模な海外倉庫ネットワークが相当の保管容量を備える一方、国内越境電子商取引貿易も堅調な成長を継続しました。この拡大により、自動仕分けシステム、温度管理保管設備、通関処理機器を備えた施設の設立・整備に向けた専門的なプロジェクト物流サービスへの需要が生まれています。

阻害要因のインパクト分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い資本コストおよび燃料コストのインフレ | -0.7% | 全国の長距離輸送路線 | 短期(2年以下) |

| プロジェクト物流専門家の不足 | -0.5% | 西部省、ニッチセグメント | 中期(2〜4年) |

| 超大型貨物に対するより厳格なグリーン物流道路規制 | -0.4% | 東部省、都市回廊 | 短期(2年以下) |

| 二次河川港およびフィーダー港の混雑 | -0.3% | 長江デルタおよび珠江デルタ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび燃料コストのインフレ

燃料価格の変動および資本コストのインフレは、特に長距離輸送および専用機器の展開においてプロジェクト物流のマージンに大きな影響を与えています。グローバルな物流企業は燃料コスト上昇によるマージン圧迫を報告しており、道路部門では収益成長にもかかわらず利益が低下しており、燃料コストがアセット集約型の物流業務における収益性を急速に侵食しうることを示しています。プロジェクト物流プロバイダーは専用機器の購入に伴う追加的な資本コスト圧力にも直面しています。

プロジェクト物流専門家の不足

リギングエンジニアおよび許可申請専門家に対する全国的な需要は供給を上回っており、欠員期間は平均6カ月に達しています。資格を有するスタッフは沿岸部の職に傾くため、西部地域が最も大きな打撃を受けています。企業は専門学校への支援やファストトラック見習い制度を導入していますが、スキルアップのペースがプロジェクトの進捗に追いついていません。人材不足は人件費を押し上げ、場合によっては経験の浅い下請けチームへの委託を余儀なくされ、実行リスクが高まっています[3]中国物流・購買連合会、「業界分析とトレンド2024」、cslp.org.cn。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:インフラ規模を通じた輸送の優位性

輸送は2025年の中国プロジェクト物流市場シェアの63.20%を獲得しており、5,000km超の回廊においてタービンおよびトンネル掘削機を輸送するための大容量トレーラー、鉄道貨車、重量物船の必要性を反映しています。当セグメントは、輸送時間を短縮し損傷率を低下させる専用貨物鉄道および高速道路への政府投資の恩恵を受けています。道路輸送は内陸風力発電所へのラストマイルアクセスに不可欠であり、鉄道は中央アジアへの長距離バルク輸送を担っています。海上輸送は超大型の洋上風力発電部品およびASEAN向け再輸出貨物を扱います。航空輸送はニッチながら、緊急のライン停止代替品に対して重要な役割を果たしています。

倉庫保管、流通・在庫管理は最も成長が速いサービスであり、CAGR 4.47%(2026年〜2031年)を記録する見込みで、温度管理保管および自動回収システムを必要とする越境電子商取引施設によって牽引されています。この成長は、バッファ在庫をオフサイトの専門ハブに移管するジャスト・イン・タイム製造目標と整合しています。統合型プロバイダーは貨物保険、貿易コンプライアンス、プロジェクト管理を付加価値サービスとして組み合わせ、より高いマージンを獲得してクライアントの定着を深めています。中国プロジェクト物流業界はまた、滞留時間を削減しスループットの可視性を向上させるためのRFID対応ヤード管理システムへの投資も進めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

貨物タイプ別:重量物輸送の専門知識がプレミアム価格設定を牽引

重量物貨物は2025年の中国プロジェクト物流市場規模の27.55%を占めており、送電網および製油所プロジェクト向けの変圧器、原子炉、タービンの輸送が中核を担っています。成功には、設計されたスキッド、モジュール式油圧トレーラー、および橋梁桁の同期設置が必要です。国内および輸出の両フローが輸送量の安定性を補強しています。超大型貨物は、110メートルを超える洋上風力ブレードおよび分解不可能な高層モジュールに牽引され、CAGR 4.98%(2026年〜2031年)で拡大しています。プロバイダーは、送電線や都市高架道路の下でのクリアランスを確保するため、3次元ルート調査および拡張現実リギング計画を展開しています。

在来型貨物は鉄鋼構造物および機械の木箱輸送において依然として重要ですが、荷送人はますます港湾荷役を効率化するパレット幅のユニットロードを求めています。高付加価値電子機器や温度管理が必要な化学品などのニッチ貨物はその他に分類され、専門的な梱包および監視ソリューションを要します。グリーン物流規制の強化により、低排出トラクターおよび再利用可能な荷崩れ防止材への投資が促進され、環境フットプリントの最小化が図られています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終ユーザー産業別:エネルギーセクターが需要変革をリード

エネルギー生成・送電は2025年の収益の23.40%を創出しており、風力発電所の展開および送電網整備を加速させるカーボンニュートラルの義務付けが下支えとなっています。タービンナセル、スイッチギア、ケーブルリールが安定した高付加価値の輸送需要を生み出しています。建設・インフラはCAGR 5.32%(2026年〜2031年)で最も成長が速い最終ユーザーであり、スマートシティの改修や大量輸送機関の拡張によって促進されています。モジュール建設は、ファサードパネル、階段コア、MEPユニットのジャスト・イン・シーケンス納品への需要を高めています。

石油・ガス、鉱業・採石業は、主にメンテナンスに関連するリグの移動および戦略的な天然ガスプロジェクトから適度な物流フローを維持しています。製造・工業プラントは、企業が生産を自動化するにつれてターンキーのライン設置に対する需要を持続させています。航空宇宙・防衛物流はニッチながら、セキュリティおよび精度要件からプレミアム価格設定が求められます。データセンター建設などの新興カテゴリーは特殊な冷却設備の輸送を必要とし、将来の成長機会をもたらしています。

地域分析

東部沿岸省は、成熟した港湾、ハイテク製造クラスター、および輸出顧客への近接性を背景に、プロジェクト貨物フローの大部分を占めています。長江デルタは、上海でのコンテナ化された投入品を内陸バージ輸送で南京へ接続する複雑なマルチモーダル業務を支えています。珠江デルタはASEAN市場向けのハイテクコンポーネント輸送に特化していますが、フィーダー港の混雑が時折スケジュールバッファを余儀なくさせています。

中国西部は、一帯一路回廊が新疆、甘粛、チベットを開拓するにつれ、最も速い拡大を記録しています。新国際陸海貿易回廊は重慶からシンガポールまでの平均輸送日数を13日に短縮し、沿岸ゲートウェイから貨物を獲得しています。ウルムチおよびアラシャンコウでの記録的な貨物量が、保税物流ゾーンおよび重量物クレーンヤードへの投資を促進しています。機器を事前配置し地元リガーを採用できるプロバイダーは、長距離回送に依存する競合他社を凌駕できます。

規制環境

中国のプロジェクトロジスティクス活動は、交通運輸部(MOT)および関連機関が主導する輸送安全性、デジタル監視、マルチモーダル標準化の取り組みによって、ますます形作られている。2026年初頭、国務院は改正版の道路運送条例(第829号命令)を公布し、2026年3月20日に施行された。これにより、特殊寸法貨物やラストマイルのプロジェクト輸送を扱う道路運送業者に対する市場秩序と安全性への要求が強化された。同時期に、MOTは危険物道路運送管理規定(2026年第6号命令、2026年3月20日施行)を更新し、化学品、燃料、その他の管理対象物を含むプロジェクト貨物に対するコンプライアンス義務を強化した。

鉄道およびマルチモーダルガバナンスも2026年に進展した。MOTは鉄道貨物運送規則(2026年第2号命令)を発表し、2026年5月1日に施行した。これは鉄道貨物の安全性とサービス情報開示を標準化するもので、沿岸のゲートウェイと内陸のエネルギー・インフラ拠点を結ぶ長距離輸送区間を支援する。別途、2026年4月には包括的な貨物ハブネットワーク(3年間で30の都市群を対象)を強化・高度化する全国的な施策が発表され、また2026年6月にはマルチモーダル輸送のボトルネック打破に関する行動計画(2026年~2030年)が発表された。これらは拠点ベースの高度化と標準化された電子文書を重視するもので、プロジェクトフォワーダーが道路、鉄道、内陸水路をまたいで許可、引き渡し、配送証明を調整する方法に影響を与える。標準の面では、GB/T 30334-2024(2024年9月1日施行)およびGB/T 30333-2025のロジスティクスサービス契約に関するガイダンスが、物流パークのサービスレベルおよび契約実務に対する要求を高めており、これがEPC主導プロジェクトの入札条件、責任分担、サービスの透明性に影響を与えている。

バリューチェーン分析

中国のプロジェクトロジスティクスのバリューチェーンは、通常、EPC企業、OEM、資産所有者(エネルギー、電力網、建設、化学、鉱業)が揺動計画、包装要件、配送期間を定義することから始まり、続いてフォワーダーやプロジェクトロジスティクス専門業者がルート調査、許認可、マルチモーダルスケジュールを設計する。実行は資産集約型の輸送・取扱業者(重量物トラック輸送車両群、鉄道事業者、バージおよび沿岸海運会社、大型クレーン、専用トレーラー)、さらに保管・積替・通関処理・混載を可能にする港湾・ターミナル運営者や保税物流区に依存する。国家的な物流デジタル化標準、たとえば2026年3月1日から実施されたGB/T 46239.1-2025が企業デジタル化の共通要件を確立し、多者間の輸送における可視性を支えることで、デジタルおよびコンプライアンス面の入力もより体系化されつつある。

ボトルネックと価値の獲得は、内陸の連結性、水路容量、回廊統合にますます依存するようになっている。新国際陸海貿易回廊(ILSTC)は2026年4月に2.0フェーズへ移行し、建設拡張から体系的最適化と産業統合への転換を強調し、拠点、鉄道リンク、港湾インターフェースを整合させることで、プロジェクト貨物の受け渡しの摩擦を減らしている。水路の高度化は、大型・重量物輸送フローの重要な実現要因である。2026年6月、中国長江三峡集団は三峡ダムに複線式船舶昇降機を追加し、葛洲壩の航行を高度化する772億元規模のプロジェクトの着工式を行った。一方、平陸運河は2026年6月3日に全水路の水力接続を達成し(開通目標は2026年9月)、北部湾への新たな内陸水路リンクを創出した。これらの拠点および回廊の高度化は、積み替え戦略、在庫バッファー、そしてタービン、変圧器、プレファブモジュールを内陸の製造拠点から沿岸の設置・輸出拠点へ移動させる際の、道路単独対河川・海上インターモーダル方式の選択に影響を与える。

競争環境

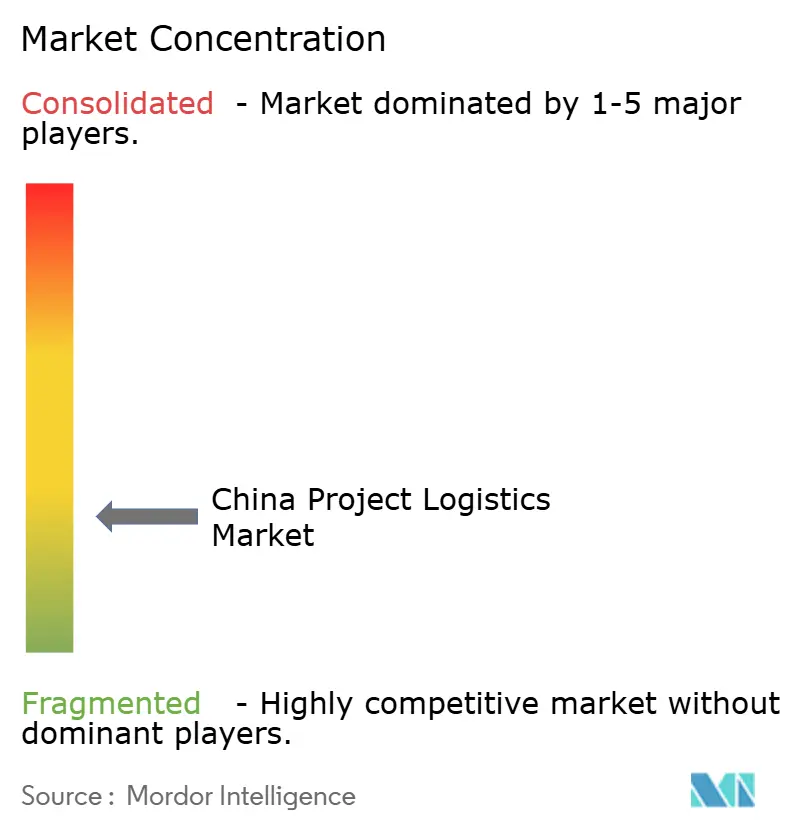

中国プロジェクト物流市場は中程度の断片化を特徴としており、資本集約性が新規参入の頻度を抑制する一方、多様なプロジェクトニーズが少数の企業による市場支配を阻んでいます。国有のCOSCO Shipping LogisticsおよびSinotransは、統合された港湾・鉄道資産と公共事業入札への優先的なアクセスを活用しています。DSVおよびKuehne + Nagelなどの国際大手はグローバルネットワークとデジタルプラットフォームを駆使して多国籍EPC顧客を獲得しています。中堅の専門業者は西方面ルートや風力タービンコンポーネントに注力し、収益性の高いニッチを切り開いています。

戦略的テーマはデジタル化および自動化を中心に展開されています。主要プレーヤーはAI駆動のルート最適化を導入し、空走距離を最大8%削減しています。重量物クレーンの予知保全は計画外のダウンタイムを抑制し、プロジェクトのマイルストーンを確保しています。ブロックチェーンのパイロットプロジェクトは高付加価値貨物の保管管理チェーンを追跡し、保険料を引き下げています。2025年にはDSVがDB Schenkerを買収したことで業界の統合が加速し、世界最大のフレートフォワーダーが誕生して入札の力学が再編されています。

内陸回廊開発、洋上風力物流、および電子商取引フルフィルメント自動化においてホワイトスペースの機会が引き続き存在しています。低炭素フリートを持つ市場参入者は、グリーン物流規制の強化に伴い優位性を獲得しています。機器メーカーは輸送サービスをターンキー提供に組み込み、純粋なフォワーダーへの垂直競争を導入しています。全体として、専用機器および規制ノウハウがプロバイダー間の容易な切り替えを制限しているため、顧客の交渉力はバランスが保たれています。

中国プロジェクト物流業界のリーダー企業

COSCO Shipping Logistics Co., Ltd.

Sinotrans Ltd.

Kerry Logistics Network Ltd.

CJ Smart Cargo

InterMax Logistics Solution Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

運用のデジタル化と貿易文書の自動化は、エンジニアリング計画と迅速で検証可能な文書処理フローを組み合わせることができるプロジェクトフォワーダーにサービス機会を創出している。2026年5月、寧波舟山港グループは、船荷証券の発行と税関事前申告を統合したブロックチェーンプラットフォーム「Green BL Chain」を開始し、文書処理時間を48時間から2時間未満に短縮した。これは、通関、バース枠、現場配送のマイルストーンの同期に依存するプロジェクト貨物プログラムを支援する。内陸トラック輸送の面では、2026年4月に長江デルタの大型トラック物流ハブ全体で政府支援によるAIベースの車両配車プラットフォームが導入され、平均空車走行率の23%削減と関連づけられた。これは、そうでなければ利用率が低くなる重量物輸送資産のための配車最適化、ヤードスロッティング、動的ルーティングへの投資の必要性を強化するものである。

脱炭素化関連のインフラおよびエネルギー整備も、電力網や水路プロジェクトに関連する専門的な重量物輸送とマルチモーダル調整の需要を拡大している。2026年6月、国家電網公司は陝西省と安徽省を結ぶ800kV超高圧直流送電リンクを稼働させた(第15次五カ年計画における最初のこの種のプロジェクトと位置付けられている)。これにより、高い安全性と保険要件を伴う変圧器、リアクトル、ケーブルシステム、設置用工具の管理された輸送の需要が強化されている。三峡ダムでの水路容量拡張(2026年6月着工)と、浙江省における1万トン級純電動コンテナ船を用いたゼロカーボン海河インターモーダル路線の導入(2026年6月)は、プロジェクトロジスティクス事業者が内陸から沿岸への移動パターンを河川・海上インターフェースを中心に再設計する余地を生み出している。これには河川港近くの積み替えヤード、バージ対応の梱包、特殊寸法道路輸送に対する厳格化するグリーン貨物制約に整合する低排出モード計画が含まれる。

最近の業界動向

- 2026年6月:中国長江三峡集団は、三峡ダムに複線式船舶昇降機を追加し、葛洲壩の航行を高度化する772億元規模のプロジェクトの着工式を行った。このプロジェクトは長江の輸送能力を高めることを目的としており、AIおよびデジタルツインの交通管理コンセプトを取り入れることで、特殊寸法・重量物水路輸送の計画信頼性を向上させている。

- 2025年6月:中国外運股份有限公司(Sinotrans)は、中国、カザフスタン、ウズベキスタンにまたがる約5,000キロメートルの回廊の運用成功を確認した。これには、ブハラ風力発電プロジェクト向けの1,422個の特殊寸法部品の輸送が含まれる。この開示は、標準化された国境を越えた手続きと回廊パートナーシップが、風力・インフラプロジェクトの再現可能な輸送フローをどのように支えるかを示している。

- 2024年12月:Sinotransは、湛江港グループおよびSinotrans南中国と株主契約を締結し、招商局湛江化学品物流ハブプロジェクト(登録資本2億720万元)を建設するための合弁事業を設立した。計画されているハブは、主要港湾コンプレックス周辺での専門的な化学品物流能力を拡大し、産業・エネルギー関連の整備に関連するプロジェクト貨物を支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、中国国内でプロジェクト貨物を計画・移動するために使用される物流サービスの価値を対象としており、これらの貨物は時間的制約があり、しばしば特殊寸法、重量物、または取り扱いが複雑である。市場規模は、これらのプロジェクトに関連する輸送、フォワーディング、保管、および関連する付加価値取扱の収益を反映している。

範囲の除外:個別のプロジェクト貨物移動に関連しない、より広範な中国の貨物・物流支出(例:通常の小口貨物、小売配送、一般コンテナ貨物フロー)は含まれない。

セグメンテーション概要

- サービス別

- 輸送

- 道路

- 鉄道

- 航空

- 海上

- 倉庫保管、流通・在庫管理

- 付加価値サービスおよびその他

- 輸送

- 貨物タイプ別

- 超大型(規格外)貨物

- 重量物貨物

- 在来型貨物

- その他

- 最終ユーザー産業別

- 石油・ガス、鉱業・採石業

- エネルギー生成・送電(再生可能エネルギーを含む)

- 建設・インフラ

- 製造・工業プラント

- 航空宇宙・防衛

- その他(海事・造船、電気通信など)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、通常重量物や特殊寸法の輸送を促す中国の貿易ルート、産業活動、資本プロジェクト活動に関するファクトベースの構築から始まる。中国海関の貿易統計、中国国家統計局の発表、交通運輸部の政策・処理量指標、港湾当局の貨物更新情報などの公開データセットおよび公式発行物、さらに入手可能な場合は中国物流購買連合会の発行物を参照する。

これらの入力をサービス市場のビューに変換するため、企業の開示資料、投資家向け発表資料、入札開示、大型プロジェクト受注や配送スケジュールに関する信頼できる報道といった二次資料も使用する。一部では、企業財務・インテリジェンスに関する有料サブスクリプション、および出荷レベルの輸出入記録を用いて、収益プールと典型的な輸送パターンの整合性を確認している。これらは例示であり網羅的ではなく、データ収集、相互確認、明確化のために他の多くの公開資料も検討されている。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチの資料だけでは明確に示せないサービス範囲、価格ロジック、利用率の前提を検証するために使用される。特に重量物輸送計画、エンジニアリング支援、港湾側の取扱いについてはその傾向が強い。中国全土の物流サービス提供者、フォワーダー、プロジェクト貨物専門業者、EPC関連の関係者、大手荷主と対話し、その結果を需要のタイミング、典型的な出荷ミックス、プロジェクトフェーズごとの価格変動の確認に用いる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):12% | |

| 中堅層:55% | 機能/事業部門リーダー:43% | |

| 小規模プレーヤー:16% | マネージャー:45% |

市場規模算定と予測

市場規模はトップダウン方式で構築されており、産業投資の指標、プロジェクト受注パイプライン、港湾・貿易活動を用いて、中国におけるプロジェクト貨物輸送の対象需要プールを再構築する。この需要プールを設定した後、モデルはサービス強度と価格の前提を適用し、輸送、フォワーディング、保管、その他の付加価値取扱による収益を推定する。

この計算を左右する主要な入力には、エネルギーおよびインフラにおける固定資産投資動向、主要プロジェクトの稼働時期、港湾貨物処理量、重機・機械の輸入動向、特殊寸法または重量物取扱を必要とする出荷の割合などの指標が含まれる。価格設定は、貨物の複雑さとモードミックスによって異なる単純な平均販売価格帯を通じて処理される。ギャップに対して前提が必要な場合は、後にインタビューのフィードバックを用いて見直される保守的な中間値を使用する。

予測はシナリオ分析を用いて作成され、短期時系列の平滑化によって補完される。これは、許認可、資金調達、建設スケジュールによってプロジェクトのタイミングが急速に変化する可能性があるためである。この予測は、観測された価格を乗じたサンプル出荷量、および利用率・マージン変動に関するチャネルチェックなど、選択的なボトムアップ検証によって裏付けられる。これにより、いずれかの指標が過大評価されているように見える場合に合計値を調整することができる。

データ検証と更新サイクル

検証は、モデル化された収益曲線を、貿易・港湾活動、プロジェクト受注の勢い、インタビューで観察された価格動向などの独立した指標と比較することによって行われる。外れ値が現れた場合は、単位の誤り、タイミングの不一致、モード分割の前提の誤りなどを確認し、内部承認前にモデルを修正する。

本調査は年次サイクルで更新され、大規模なインフラ刺激策、主要港湾の混乱、大幅な通貨変動など、見通しを変える重大な事象が発生した場合には中間更新が行われる。公開前には最終レビューを実施し、提供する数値が最新の公開発表および市場参加者から得られた最新のフィードバックを反映していることを確認する。

Mordor Intelligenceの中国プロジェクトロジスティクス市場規模と他の発行済み推定値との比較

中国のプロジェクトロジスティクスに関する公表数値は、各発行者が独自の基準年、サービス範囲、専門的取扱いの価格構築を選択するため、常に一致するわけではない。また、ある推定値がプロジェクト発表に重きを置く一方で、別の推定値が過去の物流収益指標に重きを置くことで、差異が生じることもある。

この市場では更新に伴うギャップが一般的である。通貨換算のタイミング、スポットレートの変動、付加価値サービスの価格設定の方法によって、量が安定して見えても現年の結果が変化しうるためである。最新の確認済み処理量とプロジェクトタイミングのチェックポイントに前提を固定し、USDに変換する前に価格帯を再検証することで、Mordor Intelligenceが用いる2026年の値は、より古い基準年の評価や、すべてのプロジェクト貨物サービスに単一の混合レートを適用するモデルとは異なる傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.14 B (2026) | |

| グローバルコンサルティング会社A | USD 8.20 B (2024) | より古い基準年の評価とより長い調査期間を用いており、最近の容量・燃料コストの変化後に見られる専門的取扱いおよび重量物輸送計画における現在の価格上昇を過小評価する可能性がある。 |

| 地域コンサルティング会社B | USD 8.00 B (2024) | 概算値を示し、重量物輸送およびEPC型輸送に重点を置いているが、この数値は一貫したサービスバンドル、USDのタイミング、または年ごとの価格帯更新方法が明確に整合していない。 |

値の差異は主に基準年の選択と、中国特有のプロジェクト貨物業務における価格およびサービス範囲の前提がどの程度の頻度で更新されるかによって説明される。当社のアプローチは、市場規模算定を明確な需要プールと明確な価格・利用率チェックのセットに追跡可能な形で結びつけることで、購入者が何が数えられ、何が意図的に除外されているかを理解できるようにしている。

レポートで回答されている主要な質問

2026年の中国プロジェクト物流市場の規模はどのくらいですか?

90億1,400万米ドルと評価されており、2031年までに121億1,000万米ドルに達すると予測されています。

2031年までの予想成長率はどのくらいですか?

市場は2026年〜2031年にかけてCAGR 5.78%で拡大すると予測されています。

最大のシェアを持つサービスセグメントはどれですか?

輸送サービスは、重量物輸送の資本集約的な性質から2025年の収益の63.20%を占めています。

最も成長が速い貨物タイプはどれですか?

超大型貨物は、洋上風力発電およびモジュール建設の輸送量に牽引され、CAGR 4.98%を記録すると予測されています。

最も需要をけん引している最終ユーザーセクターはどれですか?

エネルギー生成・送電が収益シェア23.40%でリードしており、建設・インフラはCAGR 5.32%で最も成長が速いセクターです。

最も高い成長ポテンシャルを持つ地域はどこですか?

一帯一路プロジェクトに連結する中国西部回廊は、新たな鉄道・道路リンクの開通に伴い最も急速な拡大を見せています。

最終更新日: