極端紫外線リソグラフィ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.93 十億米ドル |

| 市場規模 (2031) | 40.54 十億米ドル |

| 成長率 (2026 - 2031) | 9.35% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる極端紫外線リソグラフィ市場分析

2026年の極端紫外線リソグラフィ市場規模は250億9,300万米ドルと推定され、2025年の237億1,000万米ドルから成長し、2031年には405億4,000万米ドルに達する見込みで、2026年から2031年にかけて9.35%のCAGRで成長します。成長の要因は、EUVがプロセスステップとラインエッジラフネスを削減できる5nm以下のノードへのチップメーカーのシフトです。AI、5G、高性能コンピューティングからの需要増加がファブ稼働率を高め、装置受注を加速させています。CHIPSおよび欧州チップス法に基づく公的資金調達が資本へのアクセスを改善し、地理的に多様なファブを促進しています。サプライヤーは8nm以下のフィーチャーを印刷できるハイNA露光ツールへの移行を進めており、各スキャナーの価格は約3億8,400万米ドルです。同時に、カーボンナノチューブペリクルやエネルギー効率の高い光源などのコンポーネントの革新がスループットの向上と運用コストの低減をもたらし、先端半導体製造における極端紫外線リソグラフィ市場の戦略的役割を強化しています。

レポートの主要ポイント

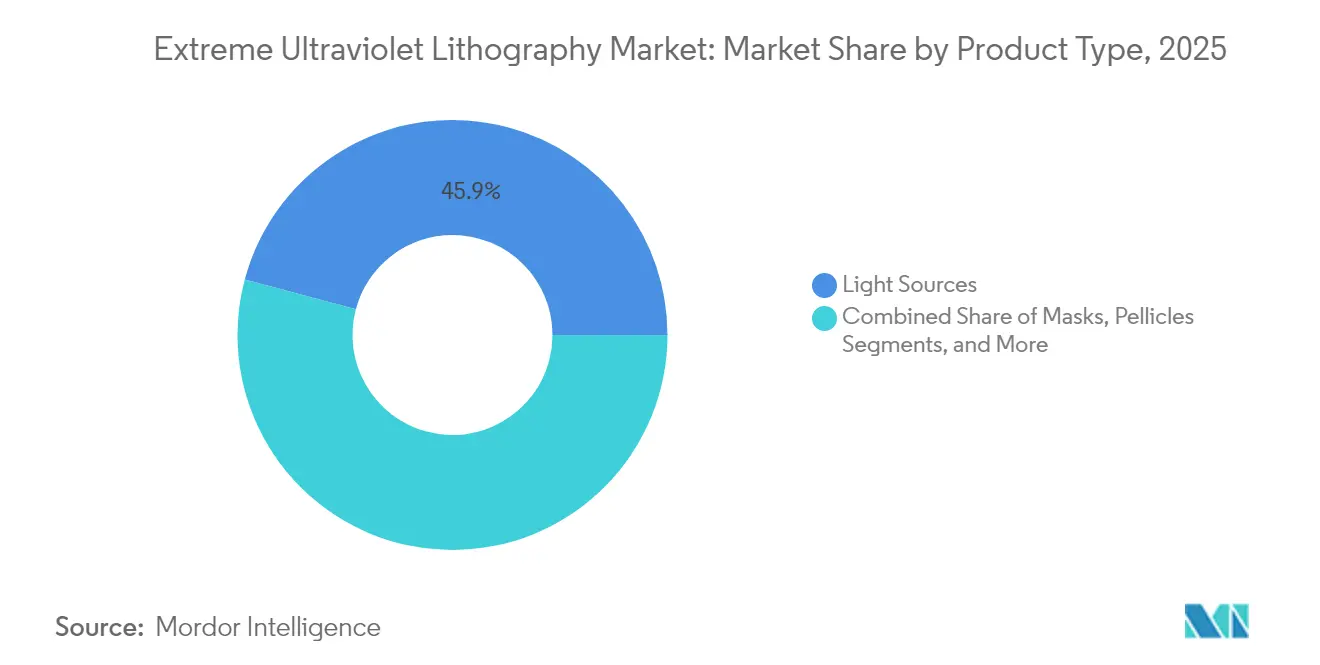

- 製品タイプ別では、光源が2025年の極端紫外線リソグラフィ市場シェアの45.85%を占めてトップとなり、ペリクルは2031年にかけて17.9%のCAGRで拡大する見込みです。

- エンドユーザータイプ別では、ファウンドリが2025年の極端紫外線リソグラフィ市場シェアの52.75%を占め、IDMは2031年にかけて13.6%のCAGRで成長すると予測されています。

- テクノロジーノード別では、5nmクラスが2025年の極端紫外線リソグラフィ市場規模の33.75%を占め、2nmおよびそれ以下のノードは2026年から2031年にかけて20.2%のCAGRで成長すると予想されています。

- 光源技術別では、レーザー生成プラズマ(LPP)が2025年の極端紫外線リソグラフィ市場規模の87.95%を占め、ERL-EUV光源は2031年にかけて26.1%のCAGRで成長する見込みです。

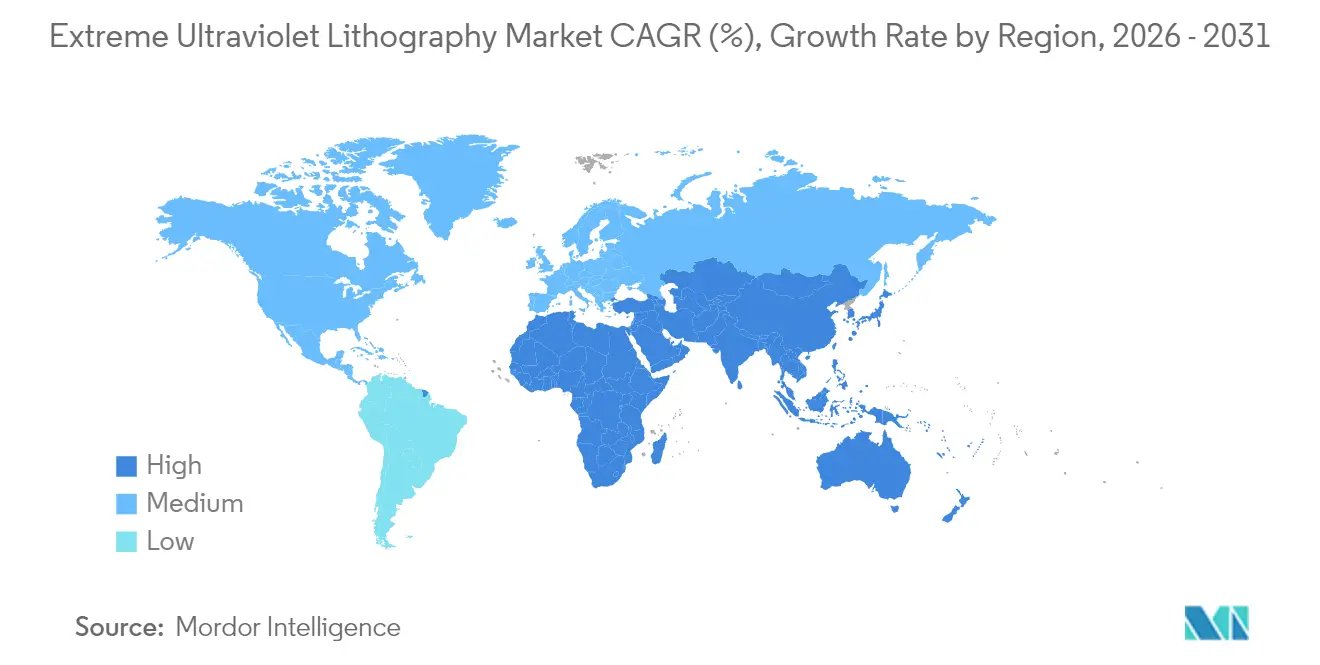

- 地域別では、アジア太平洋地域が2025年に63.85%の収益シェアを獲得し、中東・アフリカ地域は2031年にかけて10.9%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の極端紫外線リソグラフィ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5nm以下のロジックおよびメモリノードへの需要 | +3.8% | アジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| AI/5G/HPCキャパシティ構築の加速 | +2.4% | 北米、アジア太平洋 | 短期(2年以内) |

| 政府の半導体補助金プログラム | +1.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| ハイNA(0.55 NA)EUVプラットフォームへの移行 | +1.2% | グローバル | 長期(4年以上) |

| ペリクル膜の革新による生産性の飛躍 | +0.8% | グローバル | 中期(2〜4年) |

| ERLベースのコンパクトEUV光源の研究開発の勢い | +0.5% | 北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5nm以下ノードへの需要

2025年に予定されている2nmチップの量産計画では、EUV露光のみが実現できるライン幅が求められています。TSMCはEUVツール群に123億米ドルを確保しており、3nmデザインと比較して10〜15%の速度向上または25〜30%の消費電力削減を目標としています。[1]Techovedas、「TSMCがEUVに123億米ドル超を投資」、techovedas.com スマートフォンおよびデータセンター向けチップの購入者はすでにそれらのノードに向けて予約を入れており、装置ベンダーは複数年にわたるバックログを確保できています。その結果、極端紫外線リソグラフィ市場は、各ノードの微細化に対応した予測可能な出荷パイプラインを享受しています。

AI/5G/HPCキャパシティ構築の加速

AIアクセラレータ、5Gベースバンドシリコン、および高帯域幅メモリはいずれも微細ピッチの金属配線を必要とします。TSMCの2024年第4四半期の収益は前年同期比37%増の268億8,000万米ドルとなり、需要の規模を示しています。このペースを維持するため、同社は2025年の設備投資に320〜360億米ドルを計上しており、約60台のEUVスキャナーを含んでいます。このような受注はツールのリードタイムを短縮し、ペリクル、マスクブランク、レジストのベンダーなど中小サプライヤーを極端紫外線リソグラフィ市場の成長の輪に取り込んでいます。

政府の半導体補助金プログラム

米国のCHIPS法は国内生産に520億米ドルを投入しており、ニューヨーク州のEUVアクセラレーターに8億2,500万米ドルが充当されています。欧州は2030年までに半導体シェアを20%に倍増させることを目指しており、日本はGAAFET研究に関する提携と補助金制度を組み合わせています。これらの政策は新規グリーンフィールドファブへの資本フローを促進し、EUV露光ツールおよび関連コンポーネントの地理的な顧客基盤を拡大しています。

ハイNA EUVプラットフォームへの移行

ASMLは2023年後半にIntelへ最初の0.55 NAスキャナーを出荷しました。このプラットフォームは0.33 NAツールと比較して密度を2.9倍に高め、ウェーハあたりのパターニングステップ数を削減します。早期採用者は2025年半ばまでの全ユニットを確保しており、複数年にわたる収益ストリームを保証しています。各システムの価格は3億8,400万米ドルですが、予測される生産性向上によりマスク枚数の削減と歩留まりの改善を通じて購入コストを相殺します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1億5,000万米ドル超のシステムコストおよびファブ改修の複雑さ | -3.2% | グローバル | 中期(2〜4年) |

| 単一ベンダー依存とサプライチェーンのボトルネック | -2.1% | グローバル | 短期(2年以内) |

| EUVフォトレジストの確率論的欠陥性 | -1.1% | グローバル | 中期(2〜4年) |

| EUV訓練済みフィールドサービスエンジニアの不足 | -0.9% | アジア太平洋地域に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

1億5,000万米ドル超のシステムコストおよびファブ改修の複雑さ

標準的なEUVスキャナーの定価は約1億5,000万米ドルで、ハイNAユニットはその2倍以上となります。ファブはクリーンルームの気流、振動減衰、電力配分のアップグレードも必要です。中小ファウンドリはこのような支出の償却に苦労しており、極端紫外線リソグラフィ市場の潜在顧客を狭める技術格差が生じるリスクがあります。DUVとEUVを並行稼働させるデュアルレーン運用は、設備投資予算をさらに拡大させます。

単一ベンダー依存とサプライチェーンのボトルネック

ASMLはEUVシステム供給の100%とDUVベースの90%を占有しています。生産能力は年間約50台に制限されており、輸出規制により一部地域への出荷が制限されています。高純度ガラスから多層ミラーに至る重要なサブシステムも同様に単一ソースのリスクにさらされています。いかなる混乱も極端紫外線リソグラフィ市場全体に波及し、各国政府はリスク軽減のために国内コンポーネント生産能力への投資を促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:光源が収益を牽引し、ペリクルが成長を加速

光源は2025年の極端紫外線リソグラフィ市場規模の45.85%を占め、スキャナーにおける最も高価なサブシステムとしての地位を示しています。現在のレーザー生成プラズマ(LPP)モジュールはCO₂レーザーパルスとスズ液滴を13.5nm放射に変換しますが、5%未満の変換効率が自由電子代替技術の研究を促進し続けています。高い平均出力は先進コレクターミラーコーティングやデブリフィルターなどのアップグレードを促し、電力安定性を保証するサービス契約がサプライヤーに年金収入をもたらしています。

ペリクルは最も成長の速い製品であり、2031年にかけて17.9%のCAGRが予測されています。カーボンナノチューブ膜は現在97〜98%の透過率を実現し、1,000Wの露光に耐えられるようになっており、これは以前の窒化シリコン膜からの大きな進歩です。主要ファウンドリはCNTペリクルを2nmプロセスフローに承認しており、すべてのマスク層が保護を必要とする交換サイクルが始まっています。規模の拡大によりユニットコストはすでに低下しています。

エンドユーザータイプ別:IDMがファウンドリの優位性に挑戦

ファウンドリは2025年の極端紫外線リソグラフィ市場の52.75%を占めており、これはファブレス顧客が受託製造に依存しているためです。その専門性により、スキャナーをまとめて発注し、サービスキャパシティを確保し、ツールサプライヤーとプロセスを共同開発することができます。TSMCだけで設置済みEUV露光キャパシティの56%を支配しており、台湾への地理的集中がサプライチェーンの効率化と学習曲線によるコスト削減につながっています。

しかしIDMは13.6%のCAGRでより速く拡大しています。IntelのIDM 2.0モデルは外部顧客にファブを再開放しながら、2025年まで確保されたハイNAキャパシティを追加しています。補助金助成金により実質的な資本コストが低下し、純粋ファウンドリとのユニットコスト差が縮小しています。IDMがゲートオールアラウンドトランジスタにアップグレードするにつれて、設計とプロセスのフィードバックループを内部化し、この優位性が今後10年間で極端紫外線リソグラフィ市場におけるシェアを高めるはずです。

テクノロジーノード別:2nm以下が将来の成長を牽引

5nmノードは2025年の極端紫外線リソグラフィ市場シェアの33.75%を占め、成熟した歩留まりとモバイルおよびデータセンターチップにわたる幅広いプラットフォームサポートの恩恵を受けています。生産性ボーナスとマスクコスト削減を含めると、トランジスタあたりのコストは3nmと比較して依然として有利です。それでも、ロードマップは現在25〜30%のエネルギー削減を約束する2nmプラットフォームを中心に展開されています。このセグメントは2031年にかけて20.2%のCAGRで拡大すると予測されており、これは階層の中で最も高く、主要顧客がAIおよびエッジコンピューティングプロセッサの需要を先取りしているためです。

2nmにおけるゲートオールアラウンドアーキテクチャは、より厳密なオーバーレイ制御と低い確率論的変動を必要とし、いずれもEUVのワンパスイメージングによって対応されます。初期パイロットラインでは、フルフィールド露光において仕様内のラインエッジラフネスが報告されています。研究コンソーシアムは、縮小されたプロセスウィンドウにもかかわらずパターン忠実度を維持するために、ハイNA光学系と新しいレジストを微調整しており、後続のすべてのノード微細化における極端紫外線リソグラフィ市場の重要性を確固たるものにしています。

光源技術別:ERL-EUVがLPPの優位性を崩す

LPPユニットは2025年の総出荷量の87.95%を占め、CO₂レーザー、液滴発生器、コレクターミラーのインフラを標準化しています。段階的なアップグレードにより平均出力は500Wに近づいており、ほとんどの3nm量産に十分な水準です。ベンダーはデブリフィルターをバンドルしてミラー寿命を改善し、計画外のメンテナンスを削減することで、極端紫外線リソグラフィ市場全体のツール稼働率を高めています。

ERL-EUVプラットフォームは26.1%のCAGRを記録すると予測されており、超伝導リニアックでコヒーレントEUVを生成することでスズデブリを排除します。ローレンスリバモア研究所の研究では、0.33 GeVビームエネルギーで2kW出力が示されており、壁面電力消費を大幅に削減します。プロトタイプのタイムラインは業界の1.4nmノードと一致しており、チップメーカーに供給を多様化できる代替手段を提供します。商業化されれば、ERL技術は運用コストと環境負荷を低減し、補助金を受けたグリーンファブにとっての2つの優先事項を満たします。

地域分析

アジア太平洋地域は2025年の収益の63.85%を占め、極端紫外線リソグラフィ市場をリードしました。台湾のTSMCだけで、上述の123億米ドルのEUV予算で賄われた約60台のスキャナーを設置しています。Samsungの韓国ファブは2025年第1四半期に最初のハイNAツールを稼働させる予定です。Hoyaなどの日本のサプライヤーはEUVマスクブランクの主要供給源であり続け、地域的な集積をさらに強化しています。

北米は勢いを増しています。CHIPS法はオールバニのEUVアクセラレーターに8億2,500万米ドルを充当しており、IntelのハイNAの展開は第一波スキャナーすべてへの早期アクセスの恩恵を受けています。エネルギー省の助成金はローレンスリバモア国立研究所での次世代光源研究に資金を提供し、この地域をイノベーションハブとして位置づけています。

中東・アフリカ地域は小さなベースから出発しているものの、UAEやサウジアラビアのソブリンウェルスファンドが最終的に先端チップ供給を必要とするAIインフラに投資するにつれて、2031年にかけて10.9%のCAGRで成長すると予測されています。米国のツールベンダーとの初期覚書はパイロットファブとクリーンルームエンジニアリングをカバーしており、エコシステムが成熟すればEUV採用への道が開かれます。

競合環境

ASMLが累計90億米ドルの研究開発投資を経てEUVスキャナーの唯一のサプライヤーとなっているため、市場集中度は極めて高くなっています。スキャナー価格は2020年から2022年にかけて22%上昇しており、強い需要と限られた生産能力を反映しています。閉じた共同開発ループがASMLをZeiss SMTの光学系およびCymerの光源と結びつけており、複数年の購入契約がTSMC、Samsung、Intel間で供給を配分しています。

コンポーネントメーカーは隣接するニッチ市場を狙っています。Zeissはアダプティブミラーステージを追加し、化学品サプライヤーは金属酸化物レジストを改良し、Imecはアジア太平洋地域との5年間の協定のもとパイロットラインテストを主催しています。[4]Imec、「ImecとZEISSが新たな戦略的パートナーシップ協定に署名」、imec-int.com 米国CHIPS法の資金調達によりCorningの超低膨張ガラスの生産量が拡大し、ミラーブランクのボトルネックが緩和されています。

地政学もまた需要を再形成しています。輸出規制により最新世代のスキャナーが一部の中国ファブへの出荷を制限されており、国内代替品の開発と並行したDUV投資が促進されています。欧州および米国の政策立案者は地域的なツールエコシステムで応じており、5年間のASML・Imecパートナーシップは持続可能性目標を追求しながら知識共有を制度化しています。中期的には、EUV供給は単一ソースのままである可能性が高いものの、新興の光源およびペリクルベンダーが隣接セグメントを分散させる可能性があります。

極端紫外線リソグラフィ業界リーダー

ASML Holding NV

ZEISS SMT

Gigaphoton Inc.

Cymer LLC

Canon Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ASMLは次世代ハイパーNA極端紫外線リソグラフィ技術の計画を発表し、現在のハイNAシステムを超えたロードマップを延長しました。

- 2025年4月:ASMLは2025年第1四半期の純売上高が77億ユーロであったと報告し、AI需要を成長の触媒として挙げました。

- 2025年3月:ASMLとimecは、0.55 NAおよび0.33 NA EUVツールを使用した半導体研究開発の推進に向けた5年間の戦略的パートナーシップを締結しました。

- 2025年3月:ImecとZEISSは、2nm以下の研究向けNanoICパイロットラインを強化するため、2029年まで協力関係を延長しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、極端紫外線(EUV)リソグラフィ市場を、新規製造されたEUVスキャナーおよびその不可欠な光源、ミラー、マスク、ペリクル、ならびに7nmノード以下のパターニングを可能にする関連サブアセンブリから世界規模で生み出される収益と定義する。これらの売上は、装置メーカーがファウンドリまたは統合デバイスメーカーに対して収益を計上した時点で集計される。

スコープの除外事項:アフターサービス契約、再生済み深紫外線プラットフォーム、および社内ツール改造は本市場に含まれない。

セグメンテーション概要

- 製品タイプ別

- 光源

- ミラー/光学系

- マスク

- ペリクル

- マスクブランク

- エンドユーザータイプ別

- ファウンドリ

- 垂直統合デバイスメーカー(IDM)

- テクノロジーノード別

- 7nm以上

- 5nm

- 3nm

- 2nm以下

- 光源技術別

- レーザー生成プラズマ(LPP)

- ガス放電プラズマ

- 真空スパーク

- ERL-EUV

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- オランダ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 台湾

- 韓国

- 日本

- 中国

- シンガポール

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋地域のプロセスエンジニア、欧州IDM調達担当者、および北米の装置ディストリビューターと構造化ディスカッションを実施した。設置リードタイム、実用スループット、および予定されるhigh-NAスロットに関する知見は、文書上のギャップを補完し、収益モデルの基盤となるコストカーブを精緻化した。

デスクリサーチ

SEMIの出荷統計、World Fab Forecastの更新情報、フォトリソグラフィツールの税関コード、およびQuestelを通じてアクセスしたhigh-NAオプティクスを追跡する特許ストリームなどのオープンデータを起点とした。IEEE Transactions on Semiconductor Manufacturingの学術論文やDow Jones Factivaにアーカイブされたニュースが技術的な深みを加え、D&B HooversなどMordor Intelligenceの有料データベースはサプライヤーの財務情報の検証に役立った。

次に、10-K申告書、投資家向けイベントのスライドデッキ、および米国CHIPSおよび欧州Chips Actに基づく補助金開示を精査し、発表されたウェーハファブ能力とツールのバックログを照合することで、一次調査前の価格・数量バンドを強化した。記載されている情報源は例示であり、数値の相互確認およびスコープの明確化のために、さらに多くの信頼性の高い文書が参照された。

市場規模の算定と予測

トップダウンの積み上げは、世界の300mm能力増強、スキャナー受注ログ、および平均販売価格を起点とし、サンプリングされたサプライヤーおよびチャネルエビデンスからの選択的なボトムアップ集計によって検証される。主要変数には、新規ファブ着工数、ノード移行タイミング、スキャナーASPの低下、開口数のアップグレード、補助金の支出、およびAIデータセンター需要が含まれる。予測には多変量回帰とシナリオ分析を組み合わせ、メモリ在庫の変動や財政的インセンティブが2030年までのツール需要をどのように左右するかを示す。アプローチ間の乖離は一次調査のフィードバックを用いて調整される。

データ検証と更新サイクル

すべてのモデルは、SEMIの過去の請求実績および輸入パターンに対する分散テストを経た後、二段階のピアレビューを受ける。5%を超える外れ値が生じた場合は、専門家への再確認を行う。Mordorのアナリストは年次でデータを更新し、high-NA出荷の遅延など重要なイベントが発生した際には中間更新を発行し、公開直前に最終検証を実施する。

MordorのEUVリソグラフィベースラインが信頼性を持つ理由

公表されている推計値が異なるのは、各社がスコープ、価格設定、および更新頻度を独自に選択しているためである。

こうしたギャップを事前に認識したうえで、規律ある変数選択によって信頼性の高いベースラインを導出する方法を示す。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 23.71 B(2025年) | Mordor Intelligence | |

| USD 12.16 B(2025年) | Global Consultancy A | 光源収益を除外し、工場検収時点の価値のみを計上 |

| USD 10.16 B(2024年) | Trade Journal B | 地域をアジア太平洋に限定し、積極的なASP低下を適用 |

| USD 12.18 B(2024年) | Market Insights Firm C | ミラーおよびペリクルサブシステムを除外し、2021年の固定為替レートを使用 |

この比較は、スコープが狭い場合や価格前提が古い場合、合計値が当社アナリストの導出する均衡値を大幅に下回ることを示している。すべてのインプットを透明性の高い変数に紐付け、定められたスケジュールで見直すことにより、Mordor Intelligenceは意思決定者が信頼できる市場ベースラインを提供する。

レポートで回答される主要な質問

EUVリソグラフィ市場の現在の規模と成長見通しは?

市場は2026年に250億9,300万米ドルと評価されており、9.35%のCAGRを反映して2031年までに405億4,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長すると予想される製品セグメントはどれですか?

カーボンナノチューブ膜に牽引されたペリクルが、2026年から2031年にかけて17.9%のCAGR予測で最も高い勢いを示しています。

ハイNAスキャナーは設備投資予算にどのような影響を与えますか?

0.55 NAツール1台の価格は約3億8,400万米ドルで、標準的なEUVユニットの2倍以上ですが、トランジスタ密度を2.9倍に高め、マルチパターニングと長期的なウェーハコストを削減します。

需要をリードしている地域はどこで、最も速く拡大している地域はどこですか?

アジア太平洋地域が2025年の収益の63.85%を支配しており、中東・アフリカ地域は新たな技術投資が勢いを増す中、2031年にかけて10.9%のCAGRで成長する見込みです。

EUVの普及に対する主な障壁は何ですか?

高いシステム価格とファブ改修の複雑さ(予測CAGRへの影響:-3.2%)および単一ベンダー依存(影響:-2.1%)が最も重大なハードルです。

最終更新日: