物理的気相成膜(PVD)装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.65 十億米ドル |

| 市場規模 (2031) | 43.22 十億米ドル |

| 成長率 (2026 - 2031) | 9.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる物理的気相成膜(PVD)装置市場分析

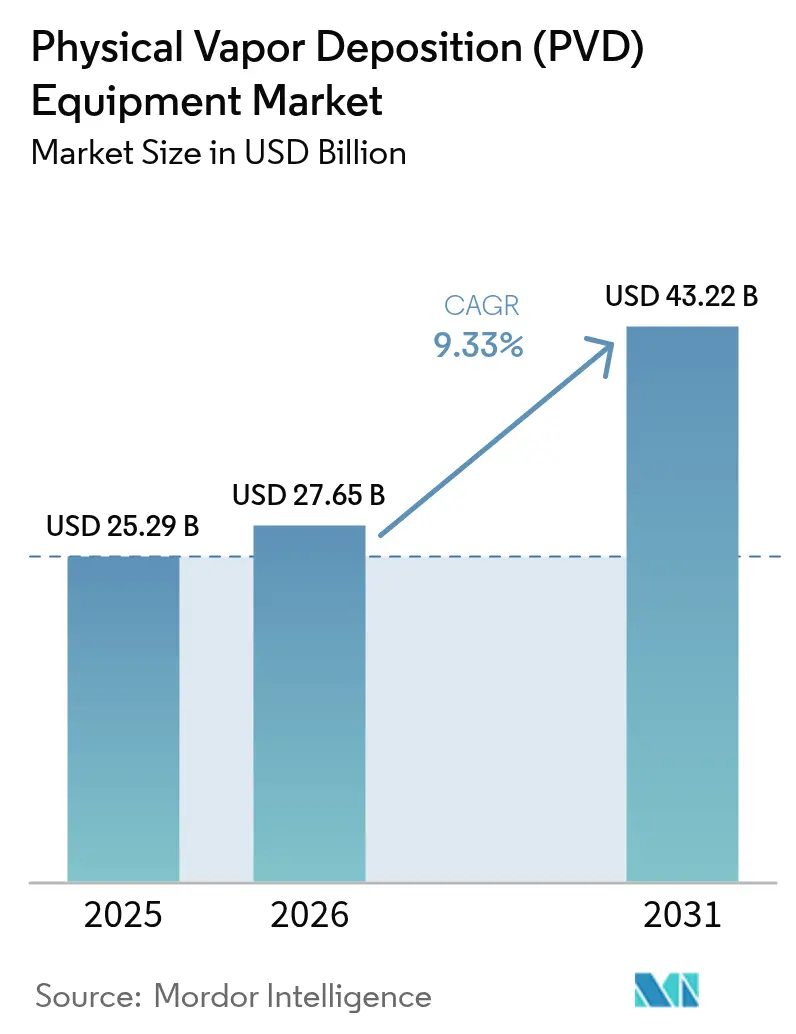

2026年の物理的気相成膜(PVD)装置市場規模は270億6,500万米ドルと推定され、2025年の252億9,000万米ドルから成長し、2031年の予測は432億2,000万米ドルで、2026〜2031年のCAGRは9.33%です。

3ナノメートル以下のゲート・オール・アラウンドトランジスタへの強い需要、整形外科・心血管インプラントにおける生体適合性薄膜の用途拡大、および電気自動車ドライブトレイン部品に対する耐久性要件が、近期成長の根幹を形成しています。マグネトロンスパッタリングは銅およびタンタル配線の生産において優位性を維持している一方、高密度・密着性フィルムを複雑形状上に形成することが重要な高混合型・装飾用・切削工具用途において、イオンプレーティングが勢力を拡大しています。台湾、韓国、米国、欧州連合における半導体設備投資の波は、多チャンバーの受注をツールベンダーに継続的にもたらしており、装置サプライチェーンを国内化する政府インセンティブが交換サイクルを短縮しています。同時に、原子層成膜との競争が性能基準を引き上げており、PVD供給業者は成膜・前処理クリーン・アニールを単一の真空移送経路に統合したクラスターツールへの対応を迫られています。

主要レポートの要点

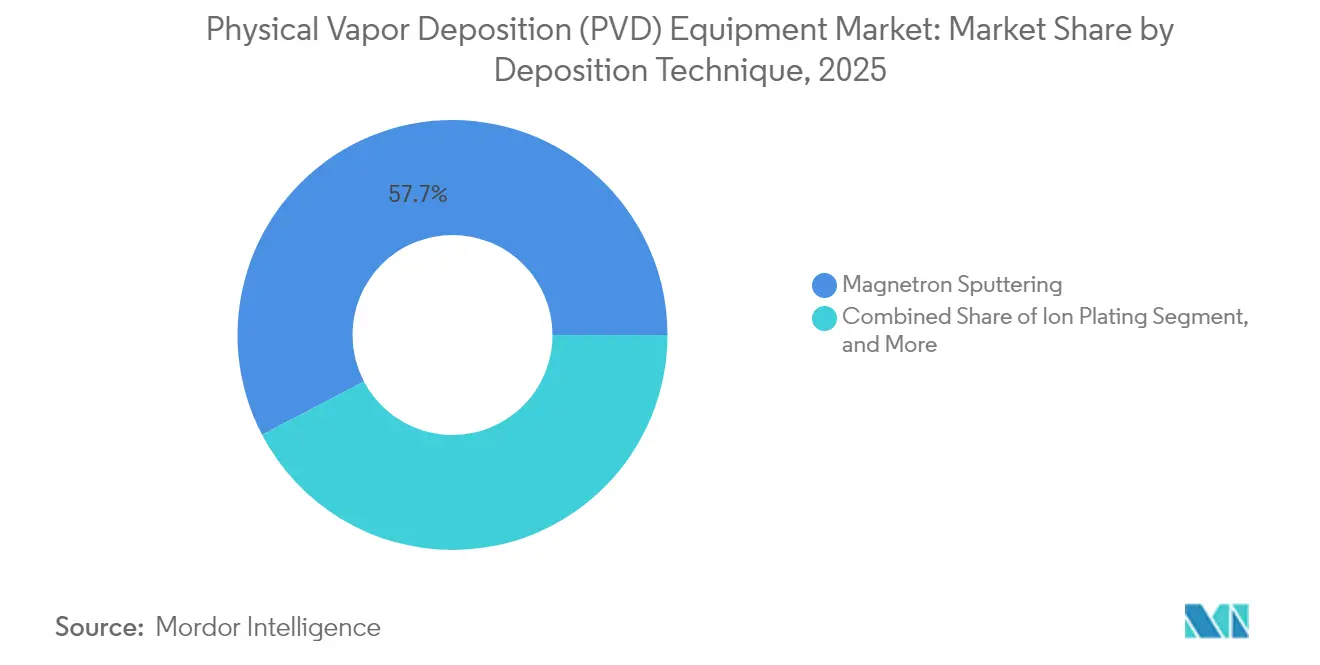

- 成膜技術別では、マグネトロンスパッタリングが2025年の売上シェアで57.68%をリードする見込みであり、イオンプレーティングは2031年に向けてCAGR 10.72%で拡大すると予測されています。

- エンドユーザー別では、マイクロエレクトロニクスが2025年売上高の42.05%を占め、切削工具が2031年にかけて最速のCAGR 11.28%を記録すると予測されています。

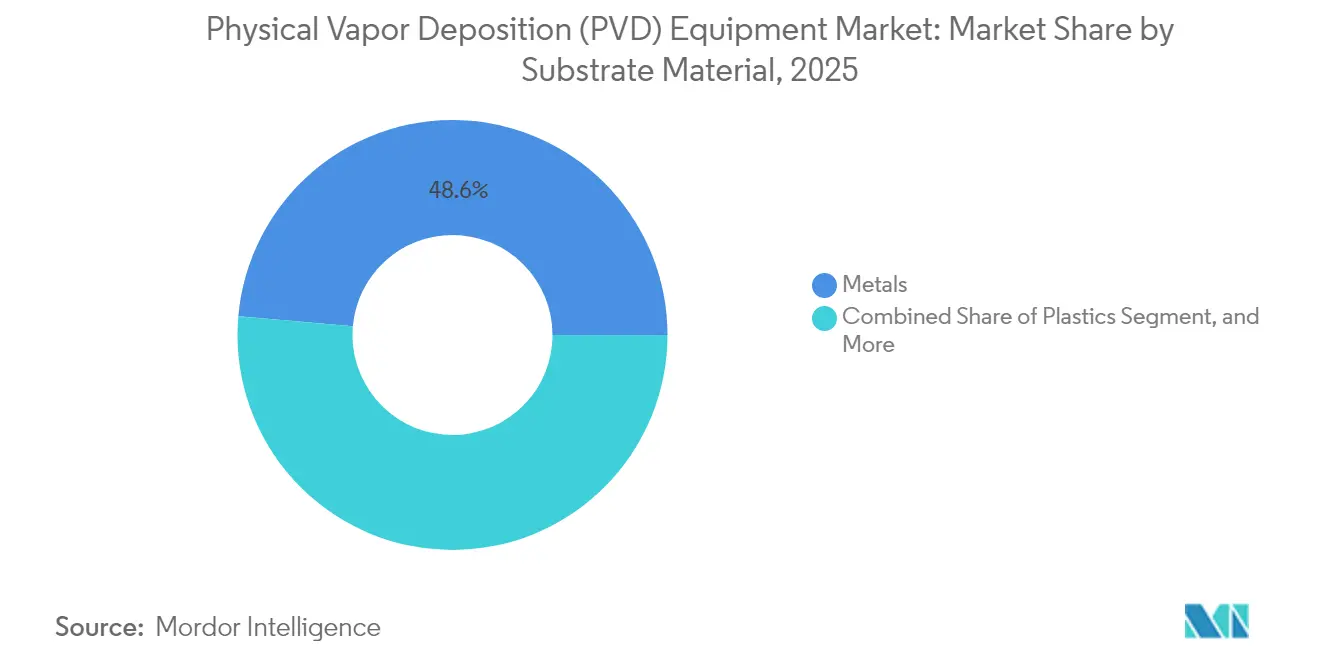

- 基板材料別では、金属が2025年の物理的気相成膜(PVD)装置市場シェアの48.61%を保持し、プラスチックの使用は2031年にかけてCAGR 9.98%で成長する見込みです。

- コーティング厚さ別では、1〜3ミクロンカテゴリーが2025年の出荷量の40.92%を占めましたが、サブミクロン層は2031年にかけてCAGR 10.12%で上昇する見込みです。

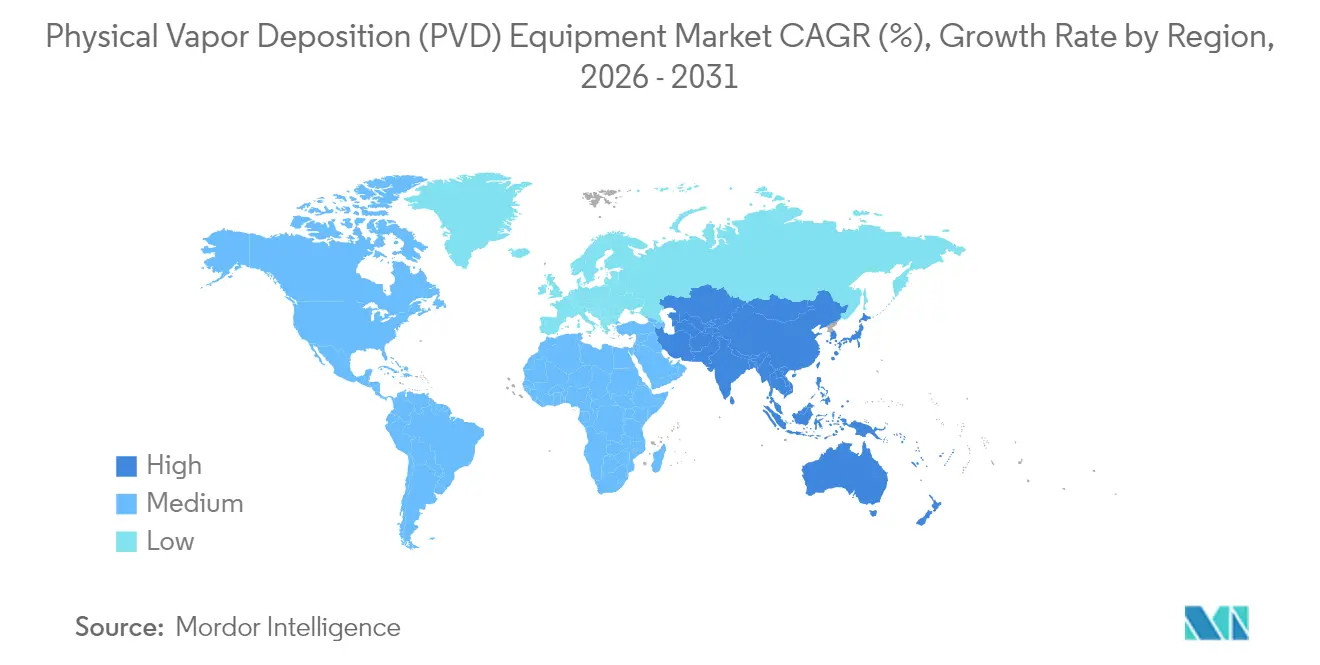

- 地域別では、アジア太平洋が2025年の世界売上高の37.88%を生み出し、2031年にかけてCAGR 9.97%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の物理的気相成膜(PVD)装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先端マイクロエレクトロニクスおよび半導体スケーリングへの需要の増大 | +2.80% | アジア太平洋(台湾、韓国、中国)および北米に集中するグローバル | 中期(2〜4年) |

| 生体適合性コーティングを必要とする高性能医療インプラントの成長 | +1.20% | 北米および欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 薄膜太陽光発電モジュールの採用増加 | +1.50% | アジア太平洋(中国、インド)、北米、欧州 | 中期(2〜4年) |

| 半導体装置の国内製造に対する政府インセンティブ | +1.90% | 北米(CHIPS法)、欧州(EU半導体法)、アジア太平洋(日本、韓国の補助金) | 短期(2年以下) |

| 電気自動車ドライブトレイン部品における耐摩耗性コーティングの需要 | +1.40% | 欧州および中国での先行採用を伴うグローバル | 中期(2〜4年) |

| フレキシブルエレクトロニクス製造へのPVD統合 | +0.90% | アジア太平洋(韓国、中国)、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端マイクロエレクトロニクスおよび半導体スケーリングへの需要の増大

2ナノメートルのゲート・オール・アラウンドトランジスタへのノード移行には、マグネトロンスパッタリングによって高スループットで成膜される超薄窒化タンタルのワーク関数層が必要であり、台湾、韓国、米国における多チャンバー需要を押し上げています。[1]Applied Materials、「半導体製造向けエンデュラプラットフォーム」、APPLIEDMATERIALS.COM 月産40,000枚の新規ウェーハファブごとに、銅バリア、シード、キャッピング工程で25〜30台のスパッタチャンバーが必要です。前処理クリーン、成膜、アニールを1つの真空エンベロープ内に統合したクラスター統合は、パーティクル欠陥を30%削減し、現在では3ナノメートルの立ち上げにおけるデファクトスタンダードの仕様となっています。[2]IEEE スタッフ、「2nmにおけるプロセス制御」、IEEE.ORG 先端パッケージングもさらなる需要を生み出しており、ハイブリッドボンドチップレットおよびシリコン貫通ビアは500ナノメートルから2ミクロンの銅再配線を必要とします。

メモリメーカーは300層3D NANDにPVDタングステンを採用資格審査中であり、化学気相成膜よりもステップカバレッジ制御が厳密であることを挙げています。さらに重要なことに、国内ツール調達を優遇するローカル補助金が地域サプライヤーを押し上げ、最先端ファブにおける購買サイクルを4年から3年に短縮しています。

半導体装置の国内製造に対する政府インセンティブ

米国のCHIPSおよび科学法は390億米ドルの製造補助金と110億米ドルの融資を拠出し、装置支出の30%が米国ベンダー由来でなければならないと規定しています。[3]米国商務省、「CHIPSおよび科学法の実施」、COMMERCE.GOV Intelだけでもアリゾナ州、オハイオ州、ニューメキシコ州の生産ラインに200台以上のPVDチャンバーを充当しました。欧州の430億ユーロ(477億米ドル)の半導体法は300億ユーロ(333億米ドル)をIntelマグデブルクに投入し、TSMCのドレスデン合弁事業を支援しており、国内調達条項が再びVeeco、Oerlikon、Von Ardeneへの受注を押し上げています。[4]欧州委員会、「EU半導体法」、EC.EUROPA.EU 日本、韓国、中国は設備投資の40%をカバーするか、輸入装置に複数年の税制優遇措置を提供する並行補助金プログラムを実施しており、実質的に回収期間を5年未満に短縮しています。

新規ファブが稼働するにつれ、物理的気相成膜(PVD)装置市場は3大陸で同期した需要を享受し、半導体の周期的低迷に対して受注残を安定化させています。

薄膜太陽光発電モジュールの採用増加

カドミウムテルライドおよびヘテロ接合太陽電池ラインは透明導電性酸化物に大面積マグネトロンスパッタリングを展開しており、1ギガワット当たりのPVD収益を1,500〜2,000万米ドルに押し上げています。ヘテロ接合の出荷量は2023年の8%から2024年の12%に増加し、各ギガワットに6〜8台のインラインスパッタコーターが必要です。

First Solarは2024年にオハイオ州で3.3ギガワットの設備を追加し、インドの24億米ドルの生産連動型インセンティブスキームは輸入関税を国内装置採用と連動させています。ペロブスカイト・シリコンタンデムプロトタイプはすでに酸化ニッケルおよびインジウム亜鉛酸化物のPVD層を規定しており、量産はIECの耐久性基準を待っているものの、初期の装置パイロットは1平方メートルの出力当たりチャンバー数が30%増加することを示唆しています。これらのトレンドは総じてPVD装置市場における非半導体シェアを押し上げ、ロジックおよびメモリノードに連動した収益変動を平準化しています。

電気自動車ドライブトレイン部品における耐摩耗性コーティングの需要

トルク豊富なシングルスピードトランスミッションは毎分20,000回転で回転し、歯車やベアリングを内燃機関よりも高いヘルツ応力にさらします。チタン・アルミニウム・窒化物および窒化クロムのイオンプレーティング層は摩擦と熱を低減し、自動車メーカーが30万キロのパワートレイン保証を提供できるようにします。Oerlikonのコーティングセンターは2024年に前年比35%の売上増を報告し、フォルクスワーゲンおよびステランティスが欧州と中国でドライブトレイン部品を調達することで支えられました。カソードアークまたはフィルタードスパッタで成膜されるダイヤモンドライクカーボン層は、乾燥摩擦係数を0.10以下に下げ、バッテリーから車輪までの効率を2〜3%向上させる無給油補助ポンプアーキテクチャを支援します。

表面処理を義務付ける規制はないものの、保証の差別化がティアワンサプライヤーにPVDの標準化を促し、地域コーターのアフターマーケットおよび修繕機会を拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資コスト | -1.60% | 新興市場および中小企業において深刻なグローバル | 短期(2年以下) |

| 原子層成膜(ALD)および化学気相成膜(CVD)などの代替成膜技術との競争 | -1.10% | 先端半導体ノードに集中するグローバル | 中期(2〜4年) |

| 高純度ターゲット材料のサプライチェーン脆弱性 | -0.70% | 北米および欧州に深刻な影響を与えるグローバル | 中期(2〜4年) |

| プラズマ排出に関する厳格な環境規制 | -0.50% | 欧州および北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資コスト

300ミリメートルウェーハ向けの最先端マグネトロンスパッタリングクラスターは300〜500万米ドルを要し、完全に構成されたロジックラインには20〜30台のチャンバーが設置されることが多く、認定前の初期支出は1億米ドルを超えます。サービス契約、スペアキット、消耗品ターゲットが生涯所有コストにさらに15〜20%を加算します。切削工具や装飾市場の小規模コーターは、カソードアークツール1台当たり50〜80万米ドルの価格に直面し、損益分岐点に達するために10,000〜15,000サイクルの処理が必要です。

リースおよびウェーハ単価モデルは参入障壁を40%低下させるものの、稼働リスクを金融機関に移転し、部品単価をおよそ10%引き上げます。その結果、新規参入者はモジュール式シングルチャンバー設計に傾倒し、ティアワンファブ以外での大規模クラスター普及を制限しています。

原子層成膜(ALD)および化学気相成膜(CVD)などの代替成膜技術との競争

原子層成膜は2024年に最先端ファブにおける薄膜装置収益の約25%を占めました。その自己制限的な化学反応がスパッタガンでは到達できないアスペクト比50:1のフィーチャー内部での均一性を実現するためです。2ナノメートル以下のハフニウム酸化物高誘電率ゲート絶縁膜は現在、Lam Researchおよび東京エレクトロンが供給するALDプラットフォーム上で主に出荷されています。化学気相成膜はバルクタングステンおよび窒化シリコンにおいてスループット優位性を維持しています。

ハイブリッドフローが台頭しています:TSMCのN2プロセスはゲート絶縁膜にALD、シード層にPVD、充填に電気めっきを採用しており、PVDは金属化を維持しつつも酸化物層を失っています。激しい競争はPVDベンダーに同一の移送プラットフォーム内へのALDモジュール統合を強制しており、さもなければ3ナノメートル以下のノードでソケットを失うリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成膜技術別:マグネトロンスパッタリングが配線金属化工程を主導

マグネトロンスパッタリングは2025年の売上高の57.68%を占めました。その低エネルギーイオン衝撃が、300ミリメートルの配線後工程で許容される最も厳しい範囲である2%未満のウェーハ面内非均一性で銅およびタンタル膜を成膜するためです。マグネトロンツールにおける物理的気相成膜(PVD)装置市場規模はCAGR 8.42%で上昇すると予測されており、各金属化ループで6〜8台のチャンバーを消費するロジックおよび3D NANDの立ち上げに支えられています。イオンプレーティングは現在15%未満のシェアですが、切削工具および装飾ハードウェアメーカーが電気めっきクロムよりも密着性・耐食性に優れた高密度柱状膜に投資するにつれ、2031年にかけてCAGR 10.72%で進展すると予測されています。所有コスト改善は、ターゲット寿命を50%延長し不良率を3%以下に抑えるロータリーカソードおよびクローズドループプラズマモニターを優位に立てます。カソードアークおよび電子ビームPVDはニッチな位置に留まり、パーティクル汚染やポリマー収縮がミッションクリティカルな超高硬度または低温光学用途に対応しています。SEMI標準が技術選択に中立であるため、購入者はスループット、消耗品、稼働率を重視し、マグネトロンの優位性を強化しつつも、新興フレキシブルエレクトロニクス需要に対応する特化型アプローチの余地を残しています。

イオンプレーティングベンダーは現在、高出力インパルススパッタリングとDCグロー放電を切り替えられるハイブリッドチャンバーを市場投入しており、連続サイクルでチタン・アルミニウム・窒化物、ジルコニウム・窒化物、ダイヤモンドライクカーボンに対応しています。このような柔軟性がクリーニングダウンタイムを半減させ、コーティングセンターにおける床面積当たりの収益を向上させます。一方、Applied Materialsの14ステーションEnduraクラスターは顧客を独自の前処理クリーン、バリア、シード、キャップのレシピのエコシステムに囲い込み、消耗品の継続購買を確保してスイッチングコストを高めています。その結果、物理的気相成膜(PVD)装置市場は一方では統合プラットフォームの深さ、他方では機動力のあるシングルチャンバーの俊敏性を継続して評価しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

エンドユーザー別:マイクロエレクトロニクスが主導し、切削工具が急拡大

マイクロエレクトロニクスは2025年売上高の42.05%を確保しました。ファウンドリが銅デュアルダマシン、窒化タンタルバリア、アルミニウムボンドパッドにPVDを依存しているためです。マイクロエレクトロニクスにおけるPVD装置市場規模は、ノード移行とハイブリッドボンドチップレットが現在の設備投資の方向性を維持すると仮定して、2031年までに266億米ドルを超える可能性があります。しかし切削工具はCAGR 11.28%で最速のペースを刻んでおり、航空宇宙および自動車の機械加工が乾式高速プロトコルへシフトするに伴い、チタン・アルミニウム・窒化物がインサート寿命を3倍にしています。メキシコ、インド、東欧でのイオンプレーティングサイトの展開は、金属切削サプライチェーンの地理的再編を浮き彫りにしています。医療機器は約14%のシェアを保持し、2024年だけでFDAの510(k)申請においてPVDコーティングを施した40件以上の整形外科インプラントが認定されています。太陽光製品は売上高の11%を占めていますが、オハイオ州、マレーシア、グジャラートの設備増強により、薄膜太陽電池が2028年にかけて世界のモジュール平均を上回る成長を見せる見込みです。

規制プロセスはエンドユーザーによって採用タイムラインを異なる形で形成します。医療インプラントは新しいコーティングごとに18〜24ヶ月の生体適合性試験を必要とする一方、半導体の購買決定はノードリリースに合わせた6〜9ヶ月のウィンドウに圧縮されます。切削工具サービスは認定がほとんど不要であり、数週間以内にレシピを商業化できます。その結果、収益の多様性がPVD装置市場の総合成長を安定させ、シリコンファブに連動した周期的な変動を緩衝しています。

基板材料別:金属が主導し、フレキシブルディスプレイでプラスチックの存在感が増大

金属は2025年の請求額の48.61%を占めました。ステンレス鋼の工具、チタンインプラント、アルミニウムのトリムが耐摩耗性・装飾性膜のデフォルトの被加工物であるためです。ポリエチレンテレフタレートおよびポリイミドを筆頭とするプラスチックは、ロールツーロールコーティングラインが80°C以下の温度でフォルダブルOLEDの封止のための酸化アルミニウムおよび窒化シリコンの水分バリアを成膜できるようになったことから、CAGR 9.98%で拡大すると予測されています。ガラスにおける物理的気相成膜(PVD)装置市場シェアは約18%であり、暖房負荷を低減する低放射率建築用パネルが牽引しています。セラミック基板は10%未満のシェアですが、PVD層が耐用年数を延長し修正率を低下させる高価値歯科クラウンおよびジルコニア切削インサートを担っています。

大面積スパッタコーターは建築用ガラス向けにウェブ幅3メートルを超え、単体価格が2,500万米ドルを上回り、欧州ベンダーの強みを強化しています。逆にプラスチックコーティングシステムは低熱量負荷とライン速度を優先し、基板の反りなしに高密度プラズマを維持するパルスDC電源の改良を工具メーカーに促しています。フォルダブルディスプレイがスマートフォンからタブレット・自動車インテリアへと進化するに伴い、PVD装置市場においてプラスチックの採用が金属との差を縮める態勢が整っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に取得可能

コーティング厚さ別:先端ノードでサブミクロン膜が加速

1〜3ミクロンのコーティングが2025年の出荷量の40.92%を保持しました。切削工具の耐摩耗層がこの範囲でピークを迎えるためです。しかし、サブミクロンスタックはCAGR 10.12%を記録すると予測されており、ゲート・オール・アラウンドおよびハイブリッドボンドパッケージングラインにおける50ナノメートル以下のワーク関数金属および銅シードを反映しています。サブミクロン用途における物理的気相成膜(PVD)装置市場規模は、1.5ナノメートル未満の窒化タンタルブランケットを要求する2ナノメートルの立ち上げと連動して成長しています。電子ビーム光学コーティングおよびフレキシブルディスプレイバリアも100ナノメートル以下であり、高精度水晶振動子モニタリングおよびインサイチュ分光制御への需要を高めています。3〜5ミクロンの装飾膜は時計や自動車トリムで安定しており、5ミクロン超の断熱バリアは約11%のシェアでニッチに留まっています。

ツールベンダーは現在、1ナノメートルの膜で1.8%の厚さ均一性を達成するプロセスウィンドウを広告しており、この能力がクラスター採用を後押しし、プレミアム価格を正当化しています。一方、切削工具サービスセンターは0.2ミクロン単位でレシピスタックを微調整し、刃先の鋭さとクレーター耐性のバランスを取っており、膜厚と用途性能の緊密な相互作用を示しています。

地域分析

アジア太平洋は2025年の売上の37.88%を占め、2031年にかけてCAGR 9.97%を記録すると予測されており、台湾積体電路製造公司(TSMC)の1,650億米ドルの複数年支出、Samsung Foundryの平沢・華城の拡張、および中国の今後10年以内に70%の装置自給率達成の目標が根幹を支えています。日本の経済産業省の補助金は適格設備投資の最大40%を還付し、ULVACおよび東京エレクトロンがスパッタチャンバー部品を国内化してリードタイムを短縮することを奨励しています。インドの100億米ドルの半導体インセンティブは3件の300ミリメートルファブ提案を受け入れ、それぞれが25〜30台のPVDチャンバーを見込んでおり、2028年までに5億米ドルのツール受注を加算する可能性があります。

北米は2025年に27.74%のシェアを保持しました。CHIPSおよび科学法はIntel、TSMC、Samsung、Micronに資金を供給し、それぞれが米国のチャンバーおよびターゲット工場を優遇する国内調達要件を規定しています。IntelのオハイオキャンパスだけでもIntel 18Aおよび14A生産向けに200台以上のPVDツールを計画しており、10億米ドルの商機を意味します。ニューヨーク州のMicronの高帯域幅メモリサイトは垂直DRAMスタック向けのタングステンおよび銅スパッタモジュールを消費し、カナダの化合物半導体クラスターは窒化ガリウムRFデバイス向けの電子ビームPVDに投資しています。

欧州は2025年に21.86%のシェアで終了しました。欧州連合は430億ユーロ(477億米ドル)のインセンティブをIntelマグデブルク、TSMCドレスデン、STMicroelectronicsの炭化ケイ素拡張に投入しました。ドイツの国内調達要件は30%の現地付加価値の下限を定め、Oerlikon、Veeco、Von Ardeneの追い風を生み出しています。フランスの5億ユーロ(5億5,500万米ドル)の先端パッケージングプログラムは、銅再配線とハイブリッドボンディング向けのパイロットスパッタループを追加しています。同地域の厳格なプラズマ排出規制は組み込みフッ素化ガス除害装置を搭載したツールを優遇し、環境コンプライアンスをバンドルするサプライヤーの競争優位性を確立しています。

競争環境

物理的気相成膜(PVD)装置市場は中程度の集中度を示しています。上位5社であるApplied Materials、ULVAC、Veeco Instruments、東京エレクトロン、Lam Researchが、スパッタ、エッチング、計測モジュールを融合したクラスターポートフォリオにより2024年出荷量の約55%を占めました。Applied Materialsは2024年にEnduraチャンバーを300台以上出荷し、配線後工程の金属化を主導した一方、ULVACのロータリーカソードシステムはターゲット使用量を40%削減し、日本のディスプレイラインを主導しました。Veecoは先端パッケージングのスループットを25%向上させるイオンビームエッチングと成膜のハイブリッドで差別化しました。

上位層の下では、Angstrom Engineering、AJA International、Denton Vacuumなどの専門企業が50万米ドル以下のシングルチャンバーツールを大学やパイロットファブに6ヶ月未満のリードタイムで供給しています。サービス指向のプレイヤーであるOerlikon BalzersとPlatitは世界150ヶ所以上のコーティングセンターを運営し、超硬工具寿命を3倍に延長するイオンプレーティングレシピを活用しています。Shinchronなどの中国系企業は自動車コーティングで20%低い価格を設定し、成熟セグメントでの価格圧力を高めています。戦略的差別化はプロセス統合、スマートセンサー、消耗品の囲い込みにかかっています:Applied MaterialsのSym3 Yはリアルタイム膜厚制御を組み込み、不良率を2%以下に抑え、15%のプレミアムを正当化しています。

ハイブリッドPVD・ALDクラスターは3ナノメートル以下の次の競争の場として台頭しており、スパッタとALDの専門家間でのクロスライセンス契約を促しています。総じて、技術の幅、サービスのフットプリント、および所有コスト経済性がハードウェア仕様を上回る評価を受けています。

物理的気相成膜(PVD)装置産業のリーダー企業

Advanced Energy Industries Inc.

Angstrom Engineering Inc.

Veeco Instruments Inc.

Applied Materials Inc.

Platit AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Oerlikon Balzersは中国蘇州に2ラインのイオンプレーティングラインを追加設置し、年間200万サイクルの工具コーティングを目指しています。

- 2024年10月:Applied Materialsは主要なアジアのロジック顧客に500台目のEndura銅バリアシードシステムを出荷しました。

- 2024年9月:ULVACはTSMCの第2熊本ファブに向けた12台のロータリーカソードスパッタチャンバーの4,500万米ドルの受注を獲得しました。

- 2024年8月:IntelはCHIPSおよび科学法の補助金・融資として85億米ドルを確保し、アリゾナ州、オハイオ州、ニューメキシコ州の拠点を拡張し、それぞれ200台以上のPVDチャンバーを約束しました。

世界の物理的気相成膜(PVD)装置市場レポートの調査範囲

物理的気相成膜(PVD)装置市場レポートは、成膜技術別(カソードアーク成膜、電子ビームPVD、マグネトロンスパッタリング、イオンプレーティング、その他の成膜技術)、エンドユーザー別(マイクロエレクトロニクス、医療機器・装置、太陽光製品、切削工具、その他のエンドユーザー)、基板材料別(金属、プラスチック、ガラス、セラミックス、その他)、コーティング厚さ別(1ミクロン未満、1〜3ミクロン、3〜5ミクロン、5ミクロン超)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| カソードアーク成膜 |

| 電子ビームPVD |

| マグネトロンスパッタリング |

| イオンプレーティング |

| その他の成膜技術 |

| マイクロエレクトロニクス |

| 医療機器・装置 |

| 太陽光製品 |

| 切削工具 |

| その他のエンドユーザー |

| 金属 |

| プラスチック |

| ガラス |

| セラミックス |

| その他の基板材料 |

| 1ミクロン未満 |

| 1〜3ミクロン |

| 3〜5ミクロン |

| 5ミクロン超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 成膜技術別 | カソードアーク成膜 | |

| 電子ビームPVD | ||

| マグネトロンスパッタリング | ||

| イオンプレーティング | ||

| その他の成膜技術 | ||

| エンドユーザー別 | マイクロエレクトロニクス | |

| 医療機器・装置 | ||

| 太陽光製品 | ||

| 切削工具 | ||

| その他のエンドユーザー | ||

| 基板材料別 | 金属 | |

| プラスチック | ||

| ガラス | ||

| セラミックス | ||

| その他の基板材料 | ||

| コーティング厚さ別 | 1ミクロン未満 | |

| 1〜3ミクロン | ||

| 3〜5ミクロン | ||

| 5ミクロン超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの物理的気相成膜(PVD)装置市場の予測値はいくらですか?

物理的気相成膜(PVD)装置市場は2031年までに432億2,000万米ドルに達すると予測されています。

現在、売上高を主導している成膜技術はどれですか?

マグネトロンスパッタリングが2025年の売上シェア57.68%をリードしています。

アジア太平洋がPVD装置需要で最も速く成長しているのはなぜですか?

TSMCや Samsung、中国のファウンドリによる大規模な設備投資が地域補助金に支えられ、2031年にかけてCAGR 9.97%を牽引しています。

資本コストは小規模なPVDサービスプロバイダーにどのような影響を与えますか?

クラスターツールは500万米ドルを超える場合があり、小規模企業はシングルチャンバーシステムやリースモデルへと向かわざるを得ず、稼働リスクが移転します。

PVDは電気自動車のドライブトレインにおいてどのような役割を果たしていますか?

イオンプレーティングされたチタン・アルミニウム・窒化物および窒化クロムコーティングが歯車とベアリングの寿命を延ばし、30万キロの保証を可能にします。

半導体において原子層成膜(ALD)がPVDに取って代わりつつありますか?

ALDは超薄型絶縁膜での優位性を強めていますが、PVDは銅抵抗率の低さとスループットの高さにより金属化において引き続き優位性を保っています。

最終更新日: