薄膜堆積市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

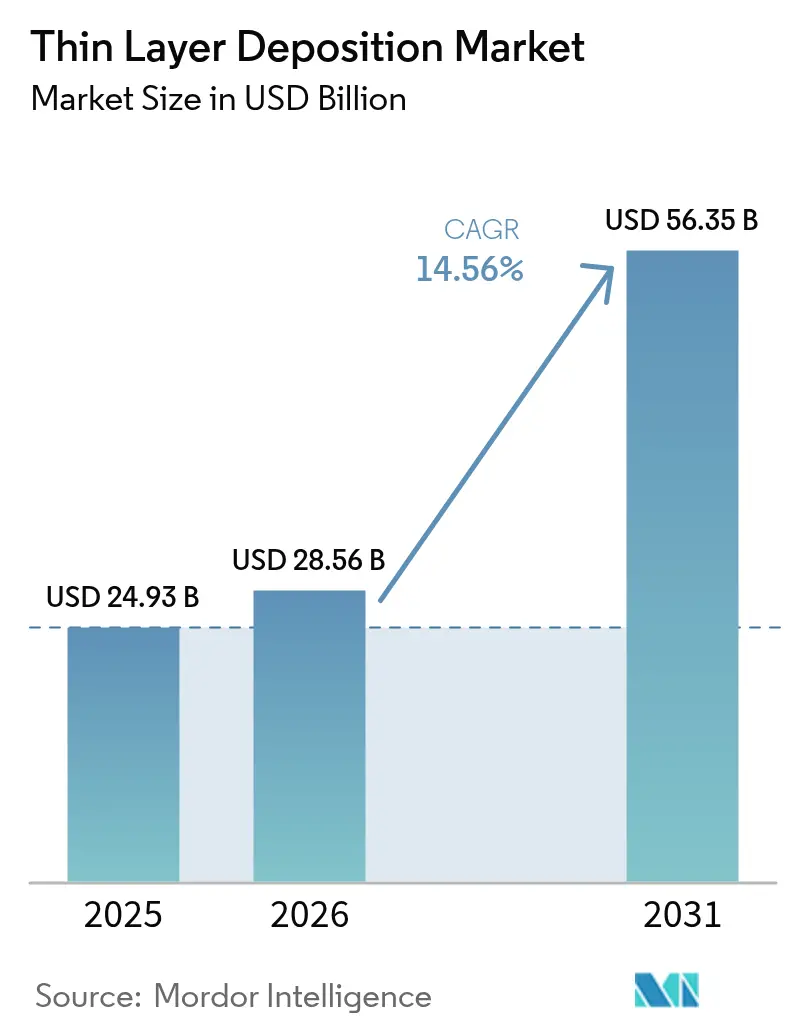

| 市場規模 (2026) | 28.56 十億米ドル |

| 市場規模 (2031) | 56.35 十億米ドル |

| 成長率 (2026 - 2031) | 14.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薄膜堆積市場分析

薄膜堆積市場規模は2025年に249億3,000万USDと評価され、2026年の285億6,000万USDから2031年には563億5,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは14.56%です。成長は、半導体スケーリング、ペロブスカイトタンデム光起電力、および医療グレードの表面工学における構造的変化に起因しています。ファウンドリは5ナノメートル未満のゲートスタックに原子層堆積を活用し、太陽電池メーカーはワットあたりのコスト削減のためにロールツーロール物理的気相堆積を採用しています。政府のCHIPS法型インセンティブは国内装置工場への資本を誘導し、AI駆動の予知保全はツールのダウンタイムを削減することで総合設備効率を向上させています。窒化物、炭化物、および2次元化合物への材料多様化は、特殊化学品サプライヤーおよびツールメーカーに追加的な収益源をもたらしています。同時に、ヘリウム不足、スコープ3炭素規制、および人材不足が成長見通しを抑制し、サプライヤーはクローズドループガス回収および低電力リアクター設計の開発を促されています。

レポートの主要なポイント

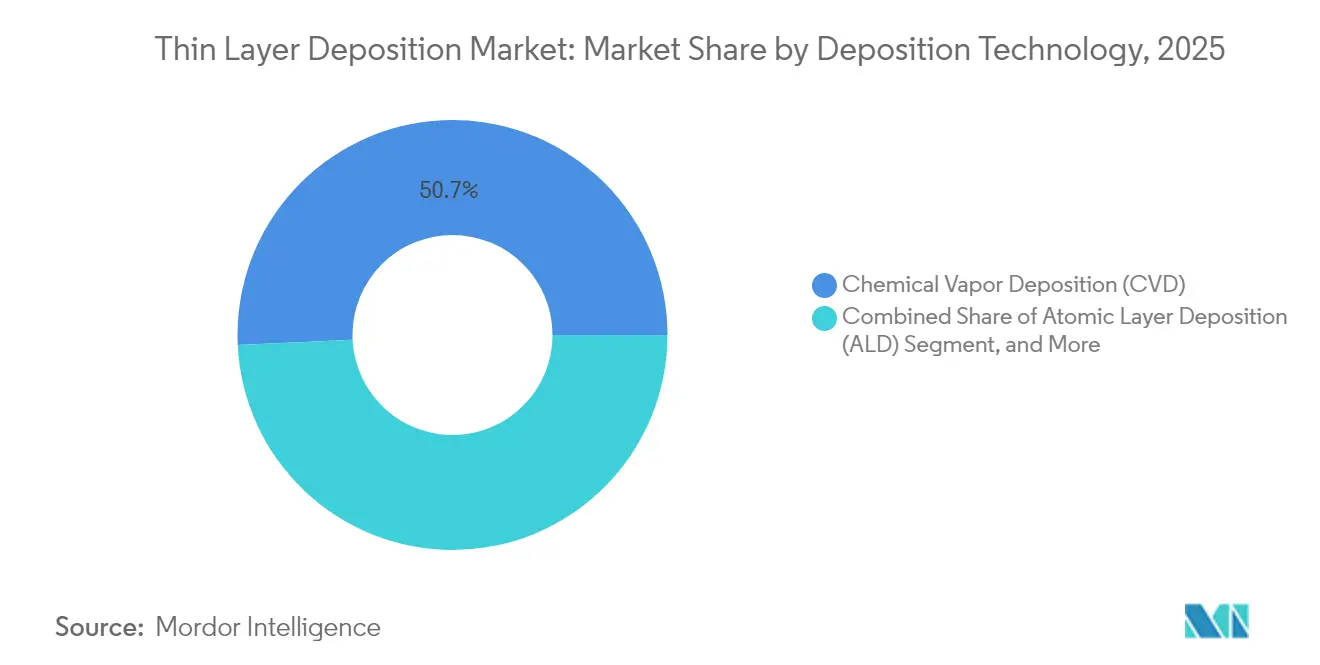

- 堆積技術別では、化学的気相堆積が2025年の薄膜堆積市場規模の50.74%を占め、原子層堆積は2031年に向けて17.18%のCAGRで進展しています。

- 装置タイプ別では、バッチシステムが2025年の薄膜堆積市場規模の56.05%を占め、ロールツーロールおよび空間システムは2031年までに16.36%のCAGRで拡大すると予測されています。

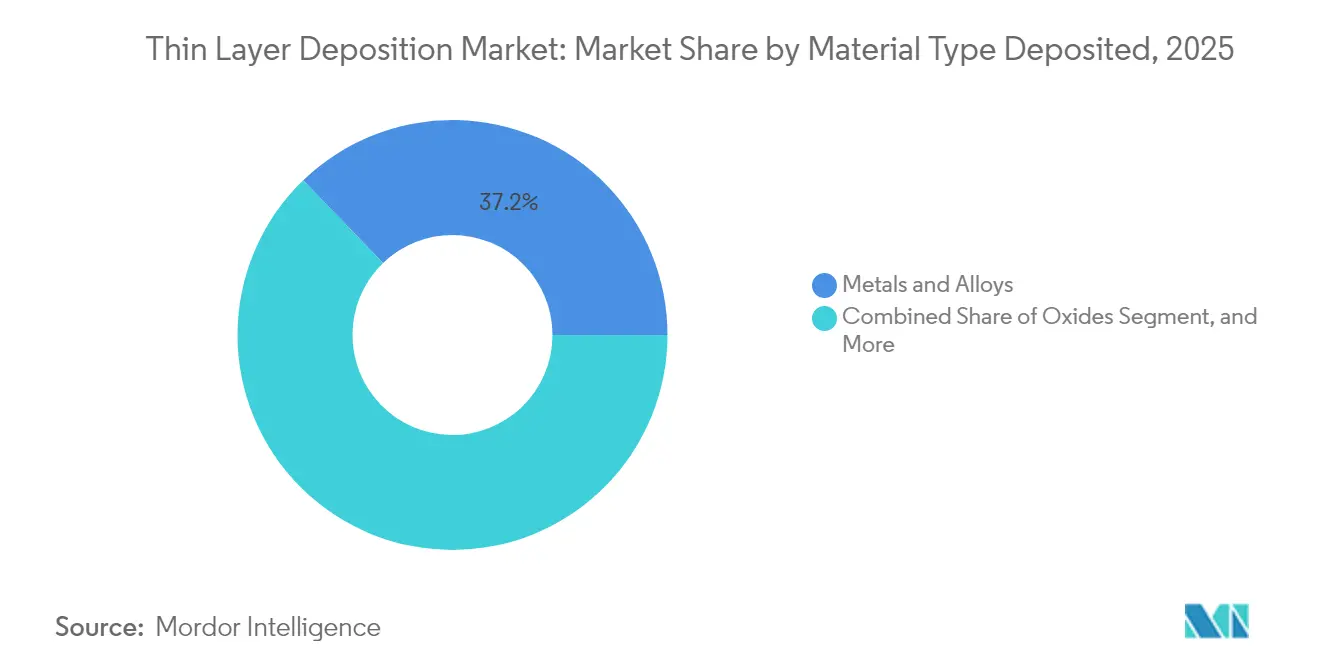

- 堆積材料タイプ別では、金属および合金が2025年の薄膜堆積市場規模の37.22%を占め、窒化物および炭化物は2031年までに17.01%のCAGRで拡大すると予測されています。

- 最終用途産業別では、半導体およびマイクロエレクトロニクスが2025年の薄膜堆積市場規模の41.35%を占め、光起電力およびエネルギー貯蔵は2031年まで17.74%のCAGRを記録すると予測されています。

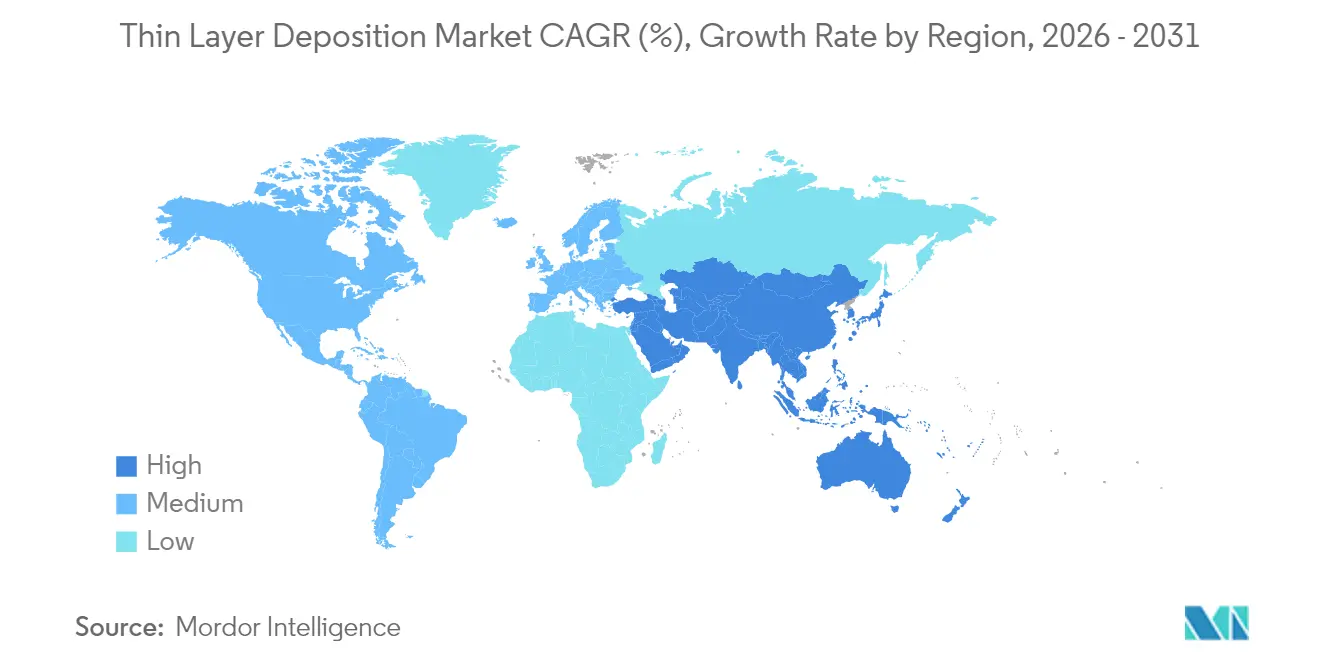

- 地域別では、アジア太平洋地域が2025年の薄膜堆積市場規模の44.78%を占め、今後5年間で16.92%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル薄膜堆積市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| チップレットおよび3D-ICアーキテクチャが超コンフォーマル相互接続膜の必要性を高める | +3.2% | 台湾、韓国、米国を中心としたグローバル | 中期(2~4年) |

| ペロブスカイトタンデム太陽電池製造の急速な拡大 | +2.8% | アジア太平洋地域が中核、欧州および中東への波及 | 中期(2~4年) |

| 空間ALDおよびロールツーロールPVDの革新によるナノメートルあたりコストの削減 | +2.5% | グローバル、中国・ドイツ・米国での早期採用 | 短期(2年以内) |

| 政府のCHIPS法型インセンティブによる国内堆積ツールの設備投資促進 | +2.1% | 米国、欧州連合、インド、日本 | 長期(4年以上) |

| AI駆動の予知保全による堆積ツールのダウンタイム削減 | +1.6% | グローバル、台湾・韓国・米国の先進ファブが主導 | 短期(2年以内) |

| 医療技術における生分解性インプラントコーティングの台頭 | +0.9% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チップレットおよび3D-ICアーキテクチャが超コンフォーマル相互接続膜の必要性を高める

ヘテロジニアス統合が相互接続設計を変革し、ボイドなしに高アスペクト比ビアを被覆するバリアおよびシード層が求められています。台湾積体電路製造のCoWoS-Sは、銅拡散制御のために原子層堆積で堆積された窒化チタンを必要とする20:1アスペクト比のシリコン貫通ビアを使用して、ロジックと高帯域幅メモリを積層しています。Intelの2024年Foveros Directテクノロジーはバンプピッチを25μmに縮小し、化学的気相堆積では達成困難な95%のステップカバレッジを持つコバルトシード層へのシフトを強いました。Samsung Foundryは2027年までに2μmのライン・アンド・スペース再配線を目指しており、ルテニウムライナーのプラズマ強化原子層堆積に依存することになります。ツールベンダーは受注急増を経験し、Applied Materialsは2024年度に先進パッケージング堆積ツールで前年比38%の成長を報告しました。[1]Applied Materials Inc.、「Form 10-K FY 2024」、sec.gov 業界コンソーシアムは、有機インターポーザーと互換性のある300℃未満の処理を可能にするシクロペンタジエニル系ルテニウムなどの新しい前駆体の開発を推進しています。

ペロブスカイトタンデム太陽電池製造の急速な拡大

ペロブスカイト・シリコンタンデムは2024年に33%の効率を超え、パイロットラインの開発が急増しました。Oxford Photovoltaicsはブランデンブルクで200MWの生産を開始し、スロットダイペロブスカイト層とPECVD酸化スズ電子輸送膜を組み合わせて使用しています。LongiはペロブスカイトをTOPConモジュールに統合するためにMeyer Burgerと提携し、2026年までに30%の効率を目指しています。米国エネルギー省は空間原子層堆積プロジェクトに4,000万USDを助成し、不活性化層のスループットを10倍向上させることを目指しています。ベンチャーキャピタルも流入しており、Swift Solarはロールツーロールスパッタリング透明導電体に依存する軽量タンデムパネルの商業化のために2,700万USDを調達しました。国際エネルギー機関は、堆積ツールの稼働率が90%以上を維持し、材料利用率が70%を超えることを条件に、2030年までに50GWのタンデム容量を予測しています。

空間ALDおよびロールツーロールPVDの革新によるナノメートルあたりコストの削減

空間原子層堆積は、基板を分離された前駆体ゾーンを通して移動させることでポンプダウンサイクルを排除し、300mmウェーハのスループットをほぼ1,000枚/時間達成しています。Beneqの2024年デモは、600mmウェブ全体で約2%の均一性を持つフレキシブルポリイミド上で5nm min⁻¹のAl₂O₃を達成しました。VeecoのPicosunロールツーロールシステムはリチウムイオンセパレーターを10m/min⁻でコーティングし、平方メートルあたりのコストを0.50USDから0.08USDに削減しました。Applied MaterialsのOlympiaプラットフォームは空間原子層堆積と物理的気相堆積を単一クラスター内に統合し、コバルトライナーと銅シードの時間を40%削減しました。スパッタリング分野では、Von Ardenne社が1.5mガラス上で100nm s⁻¹のITOレートを記録し、ディスプレイバックプレーンの設備投資を半減させました。NRELは、ロールツーロールCdTeモジュールが0.20USD W⁻¹未満のコストで18%の効率を達成できることを実証し、薄膜のコスト優位性を強化しました。

政府のCHIPS法型インセンティブによる国内堆積ツールの設備投資促進

米国のCHIPSおよび科学法は390億USDの補助金と750億USDのローン保証を確保し、国産装置サプライチェーンの推進を引き起こしました。Intelのアリゾナ建設は85億USDを確保し、2026年までに18Åノード向けに150台の堆積ツールを含んでいます。欧州の430億ユーロのChips Actはドイツのファブに資金を提供し、InfineonとTSMCドレスデンの拡張で200台のリアクターが設置される予定です。インドはファブ設備投資の最大50%を占め、MicronのグジャラートアセンブリプラントはPVDツール80台を使用します。日本は2nmロジックのためにRapidusに2兆円を誓約し、Tokyo Electronへのツール発注を促しました。中国の「大基金」フェーズIIIはAMECおよびNAURAでのCVDおよびALDハードウェアの国産化に475億USDを追加しました。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヘリウムおよび高純度前駆体の供給不足による運営費の増大 | -2.4% | グローバル、米国・欧州・日本で深刻 | 短期(2年以内) |

| スコープ3炭素報告義務の強化による真空プロセスへのペナルティ | -1.8% | 北米および欧州 | 中期(2~4年) |

| 熟練した真空プロセス人材の不足によるファブ立ち上げの長期化 | -1.3% | 米国、ドイツ、日本、インド | 長期(4年以上) |

| 機能層の積層造形との競合 | -0.7% | 北米・欧州・アジア太平洋のニッチ用途 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヘリウムおよび高純度前駆体の供給不足による運営費の増大

米国連邦ヘリウム備蓄の枯渇により、スポット価格は2023年の8USD m⁻³から2024年半ばまでに16USD m⁻³に上昇しました。[2]米国土地管理局、「連邦ヘリウム備蓄状況」、blm.gov 300mmファブは年間1,500万m³を消費し、Lam Researchは2024年度に1,200万USDの追加ヘリウムコストを開示しました。クローズドループ回収システムはプロセスガスの95%を回収しますが、設置あたり300万USDのコストがかかります。高誘電率前駆体も同様の逼迫に直面しており、四塩化ハフニウムの生産能力は3社に限定され、リードタイムが8週間から20週間に延びています。中国の2024年8月のジルコニウム化合物に対する輸出規制がさらに供給を逼迫させ、ファブはユニットコストを18%増加させるデュアルソース契約を締結するよう促されています。

スコープ3炭素報告義務の強化による真空プロセスへのペナルティ

米国証券取引委員会は2026年度からスコープ3開示を義務付け、EUのCSRDはすでに従業員250名以上の企業に適用されています。[3]米国証券取引委員会、「気候開示規則」、sec.gov 原子層堆積リアクターは堆積モードで40~60kWを消費し、真空ツールは重大な排出源となっています。ASM InternationalはEU平均グリッドで稼働した場合、Pulsarツール1台あたり年間18tCO₂eを記録しました。顧客は再生可能エネルギークラスター近くにファブを設置し、適応スロットリングによってアイドル電力を30%削減するApplied MaterialsのCenturaバリアントを採用することで対応しています。EUでの80EUR t⁻¹を超えるカーボン価格がさらなる圧力を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

堆積技術別:ロジックノードの縮小に伴い原子層堆積が台頭

化学的気相堆積は2025年の薄膜堆積市場において50.74%の市場シェアを保持し、高速での誘電体、ポリシリコン、タングステンの堆積における汎用性を反映しています。原子層堆積はアングストロームスケールの膜厚制御を必要とする3nm未満のトランジスタゲートの需要に牽引され、17.18%のCAGRで成長すると予測されています。ALDに割り当てられた薄膜堆積市場規模は2025年に92億USDに達し、2031年までに倍増すると予想されています。物理的気相堆積は成熟ノードのアルミニウム相互接続において依然として定着していますが、Lam ResearchのSABRE 3Dなどのハイブリッドフローはイオン化PVDとALDバリアを統合してインターフェース抵抗を25%削減しています。ポリマーの分子層堆積の台頭はフレキシブルエレクトロニクスの機能的選択肢を広げ、新興ながら急成長する収益源を追加しています。

ゲートオールアラウンドナノシートに移行するロジックファウンドリは、前世代の8ステップに対して最大15のALDステップを採用しています。Intelの18Aノードは、5:1アスペクト比のチャネルを包む酸化ハフニウムと窒化チタンスタックでこの飛躍を体現しています。CVDはシャロートレンチアイソレーションおよび層間誘電体ギャルフィルにおいて優位性を維持しており、100nm min⁻¹のレートがウェーハコストを抑制しています。アスペクト比が増加するにつれ、サプライヤーは切り替えポイントを遅らせるために高密度プラズマCVDおよび高リフローライナーを進化させています。選択的堆積は活発なフロンティアであり、Tokyo ElectronのTactras Vigusツールはインサイチュ計測とともにALEとALDを組み合わせ、次のロジックサイクルでリソグラフィーステップを排除できる±0.5nmの自己整合コンタクトを実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

装置タイプ別:空間システムがバッチ優位性を崩す

バッチ炉は2025年の収益の56.05%を提供し、汎用ロジック、太陽電池、および光学コーティングにおけるウェーハあたりの低コストで重宝されています。しかし、ロールツーロールおよび空間ツールは16.36%のCAGRを記録し、ウェブベースの連続処理を必要とするフレキシブルOLEDディスプレイ、バッテリーセパレーター、および両面太陽電池モジュールへのシフトを反映しています。シングルウェーハクラスターは先進ロジックおよび3D NANDにおいて不可欠であり、真空統合チャンバーがパーティクル制御を確保しています。空間ALD装置の薄膜堆積市場規模は2025年に28億USDであり、スループットの懸念が緩和されるにつれて2031年までに60億USDに達すると予想されています。

Beneqの空間ALDの稼働率は2024年に85%を超え、大量採用への歴史的な障壁を取り除きました。Applied MaterialsのOlympiaは共有転送システムに空間ALDとPVDモジュールを統合し、TOPCon不活性化のために1時間あたり1,200枚のウェーハを達成し、バッチリアクターに対して15倍の生産性向上を実現しています。Von Ardenne社のロールツーロールマグネトロンスパッタリングはポリイミド上に酸化インジウム亜鉛を20m min⁻¹のレートでコーティングし、曲げ半径3mmの折りたたみ式スマートフォンを可能にしています。Canon AnelvaのENASプラットフォームはスパッタ電力制御に機械学習を統合し、300mmウェーハ上の膜厚変動を約1.5%に削減し、10nm未満の銅相互接続のプロセスウィンドウを緩和しています。

堆積材料タイプ別:窒化物および炭化物がパワーエレクトロニクスで急増

金属および合金は2025年の数量の37.22%を占め、銅、アルミニウム、チタンが主導しています。窒化物および炭化物は窒化チタンバリア、窒化アルミニウムヒートスプレッダー、および炭化ケイ素インターフェースにより17.01%のCAGRを記録しました。窒化物単独の薄膜堆積市場規模は2025年に60億USDを超えました。酸化物は誘電体および不活性化に不可欠であり続け、二硫化モリブデンや六方晶窒化ホウ素などの2次元化合物はニューロモーフィックおよび量子デバイスで初期の牽引力を得ています。

Applied MaterialsのEndura Voltaは2:1トレンチで90%のステップカバレッジを持つ窒化チタンを堆積し、TSMCの3nmノードが窒化タンタルベースラインに対して15%の速度向上を達成することを可能にしました。窒化アルミニウムの285W m⁻¹ K⁻¹の熱伝導率はGaN高周波増幅器を強化し、AixtronのAIX G5 WW Cリアクターは200mm炭化ケイ素ウェーハで±3%の膜均一性を達成しました。大阪大学の研究では、炭化ケイ素上の一酸化窒素アニール酸化物がインターフェーストラップを1×10¹¹ cm⁻² eV⁻¹未満に削減し、電気自動車トラクションインバーターの重要な指標となることが示されました。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:光起電力が半導体成長を上回るペースで加速

半導体は2025年の支出の41.35%を吸収しましたが、ALD酸化アルミニウム不活性化を必要とするTOPConおよびヘテロ接合アーキテクチャを背景に17.74%のCAGRを記録する光起電力よりも低い成長率となります。光起電力の需要は太陽電池アプリケーションの薄膜堆積市場規模を2025年に57億USDに押し上げました。医療機器、光学、および産業用工具は、ウェーハ相当あたりより高いマージンを持つ特殊コーティングで需要を補完しています。

LongiのTOPConモジュールはALD背面不活性化を使用して25.5%の効率を達成し、面積あたりのエネルギー収量を1.5パーセントポイント向上させました。LG Energy Solutionは幅1.2mのポリエチレンセパレーターを5m/min⁻のレートでコーティングし、年間500MWhのバッテリー出力をカバーしています。医療技術では、200nmのヒドロキシアパタイト層がマグネシウムステントの完全性を3ヶ月から12ヶ月に延長し、新しいプレミアムツールセグメントを開拓しました。OLEDディスプレイはALD封止を必要とし、Samsung DisplayのQD-OLED TVで採用されているように、水蒸気透過率を1×10⁻⁶ g m⁻² day⁻¹未満に抑えています。

地域分析

アジア太平洋地域は2025年の収益の44.78%を支配し、TSMC、Samsung、および複数の中国ファウンドリでの製造拡張が牽引しています。同地域の設備投資は360億USDを超え、TSMCだけでも相当な割合を占め、そのうち25%が堆積装置に充てられました。中国は2024年に装置の自給率を28%に引き上げ、AMECツールがSMICの14nmラインに統合されました。韓国の20兆ウォンの補助金はSK HynixのHBM増産を支援し、120台のALDリアクターが発注されました。日本のRapidusアライアンスはゲートツーゲートR&Dのために30台のツールを購入し、IBMおよびIMECの専門知識を活用しました。

北米はCHIPS法の下で回復しています。IntelとTSMCフェニックスは2026年までに300台以上のリアクターを設置し、MicronのニューヨークDRAMファブはキャパシタ誘電体に80台のALDツールを使用する計画です。Applied Materialsはこの急増に対応するためにモンタナ州に40億USDの工場を着工し、20万平方フィートのクリーンルームを追加しました。欧州はパワーおよび化合物半導体に注力しており、InfineonのドレスデンファブとTSMCの欧州合弁会社が炭化ケイ素と銅相互接続のためにPVDおよびCVDツール60台を追加しています。サウジアラビアの20GW入札などの中東太陽光メガプロジェクトはVon ArdenneおよびSingulus社から大面積スパッタラインを発注し、地域シェアを拡大しています。 南米とアフリカは依然として初期段階にありますが、アジアの製造能力に依存するコモディティ太陽光輸入から間接的に恩恵を受けています。地域の研究機関はフレキシブルセンサー向けのロールツーロールALDを探求し、2030年以降に適度な装置販売につながる可能性のある地域の専門知識を構築しています。総じて、これらの新興地域は現在の収益の5%未満を占めていますが、コスト曲線が低下すれば長期的な機会を提供します。

競合環境

市場集中度は中程度であり、上位5社が2024年の収益の65%を占めています。Applied Materials、Lam Research、Tokyo Electronがシングルウェーハクラスター市場を支配し、ASM InternationalとVeecoはALDおよびMOCVDニッチに注力しています。Beneq、Picosun、Kurt J. Leskerは空間ALDおよびR&Dスケールシステムで繁栄しています。顧客がフットプリントを縮小しリアルタイム制御をサポートする統合堆積・エッチング・計測プラットフォームを求めるにつれ、競争の激しさが増しています。Lam Researchの選択的タングステン充填Strikerは、エッチングを超えた水平展開を体現しています。

スループット、均一性、および前駆体効率が主要な差別化要因であり続けています。Applied MaterialsのOlympiaはトリメチルアルミニウムの利用率98%を達成し、TOPConのウェーハあたりコストを0.12USDに削減しました。Lam ResearchのAIスイートはダウンタイムを3%に削減し、Tokyo Electronは2024年に87件のALD特許を出願し、選択的エリアフローに注力しています。小規模な競合他社はニッチを崩しており、CVD Equipmentのロールツーロールグラフェンシステムはバッチソリューションより60%低い設備投資で欧州のバッテリー契約を獲得しました。特許競争は前駆体にも波及しており、ASM Internationalは高蒸気圧プラズマALD化学の権利を確保し、加熱ラインの必要性を排除しました。

サプライチェーンの国産化が競争を再形成しています。AMECは米国の輸出規制強化後、SMICからPrismo HiT3エッチング・堆積クラスターで1億8,000万USDの受注を獲得しました。BeneqとLongiの合弁会社は西安で年間100台の空間ALDツールを製造し、リードタイムを50%削減します。Oerlikon Balzersはドイツにラピッドコーティングユニット10台を追加してツールコーティングに対応し、産業用PVDがエネルギー転換製造の傘下で成長し続けていることを示しています。

薄膜堆積産業のリーダー

Applied Materials Inc.

Lam Research Corporation

Tokyo Electron Limited

ASM International NV

Veeco Instruments Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Applied Materialsはモンタナ州カリスペルでの堆積ツール製造拡張に40億USDを投資することを表明しました

- 2025年9月:Lam ResearchはSamsung Foundryから1.4nmコバルトおよびルテニウム堆積ツールで12億USDの契約を獲得しました

- 2025年8月:Tokyo ElectronはALD、ALE、および計測を1つのクラスターに統合したTactras Vigusを発表し、TSMCから25台の受注を獲得しました

- 2025年7月:ASM Internationalはバッテリー正極材向け空間ALDリアクターへのアクセスのためにForge Nanoを3億2,000万USDで買収しました

グローバル薄膜堆積市場レポートの範囲

薄膜堆積市場レポートは、堆積技術(物理的気相堆積、化学的気相堆積、原子層堆積、ハイブリッドおよび新興技術)、装置タイプ(バッチシステム、シングルウェーハクラスターツール、ロールツーロールおよび空間システム、インライン生産ライン)、堆積材料タイプ(金属および合金、酸化物、窒化物および炭化物、化合物および2次元材料)、最終用途産業(半導体およびマイクロエレクトロニクス、光起電力およびエネルギー貯蔵、医療機器およびヘルスケア、光学およびディスプレイ、工具および産業部品)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測はUSDの金額ベースで提供されます。

| 物理的気相堆積(PVD) |

| 化学的気相堆積(CVD) |

| 原子層堆積(ALD) |

| ハイブリッド・新興技術 |

| バッチシステム |

| シングルウェーハクラスターツール |

| ロールツーロール・空間システム |

| インライン生産ライン |

| 金属および合金 |

| 酸化物 |

| 窒化物および炭化物 |

| 化合物・2次元材料 |

| 半導体およびマイクロエレクトロニクス |

| 光起電力およびエネルギー貯蔵 |

| 医療機器およびヘルスケア |

| 光学およびディスプレイ |

| 工具および産業部品 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 堆積技術別 | 物理的気相堆積(PVD) | ||

| 化学的気相堆積(CVD) | |||

| 原子層堆積(ALD) | |||

| ハイブリッド・新興技術 | |||

| 装置タイプ別 | バッチシステム | ||

| シングルウェーハクラスターツール | |||

| ロールツーロール・空間システム | |||

| インライン生産ライン | |||

| 堆積材料タイプ別 | 金属および合金 | ||

| 酸化物 | |||

| 窒化物および炭化物 | |||

| 化合物・2次元材料 | |||

| 最終用途産業別 | 半導体およびマイクロエレクトロニクス | ||

| 光起電力およびエネルギー貯蔵 | |||

| 医療機器およびヘルスケア | |||

| 光学およびディスプレイ | |||

| 工具および産業部品 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの薄膜堆積市場の予測値は?

市場は2031年までに563億5,000万USDに達し、14.56%のCAGRを反映すると予測されています

最も急速に成長している堆積技術は何ですか?

原子層堆積は3nm未満のトランジスタおよびキャパシタ製造における役割により17.18%のCAGRで進展しています

アジア太平洋地域が薄膜堆積において最大の地域である理由は何ですか?

TSMC、Samsung、および中国ファウンドリによる集中的な投資が44.78%の地域シェアと16.92%の成長率を牽引しています。

CHIPS法型インセンティブは装置需要にどのような影響を与えていますか?

米国、EU、インド、日本の補助金が国内ツール購入を加速させ、新しいファブに数百台のCVDおよびALDリアクターを追加しています。

最も高い成長を示す材料セグメントは何ですか?

窒化物および炭化物はパワーエレクトロニクス向けの窒化チタンバリアおよび窒化アルミニウムヒートスプレッダーに牽引され、17.01%のCAGRを記録しています。

サプライヤーはヘリウム不足にどのように対処していますか?

ファブはクローズドループヘリウム回収を設置し、ツールメーカーはより低い流量のためにリアクターを再設計し、運営費の急増を抑制しています。

最終更新日: