グローバルセルフケア医療機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.83 十億米ドル |

| 市場規模 (2031) | 31.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

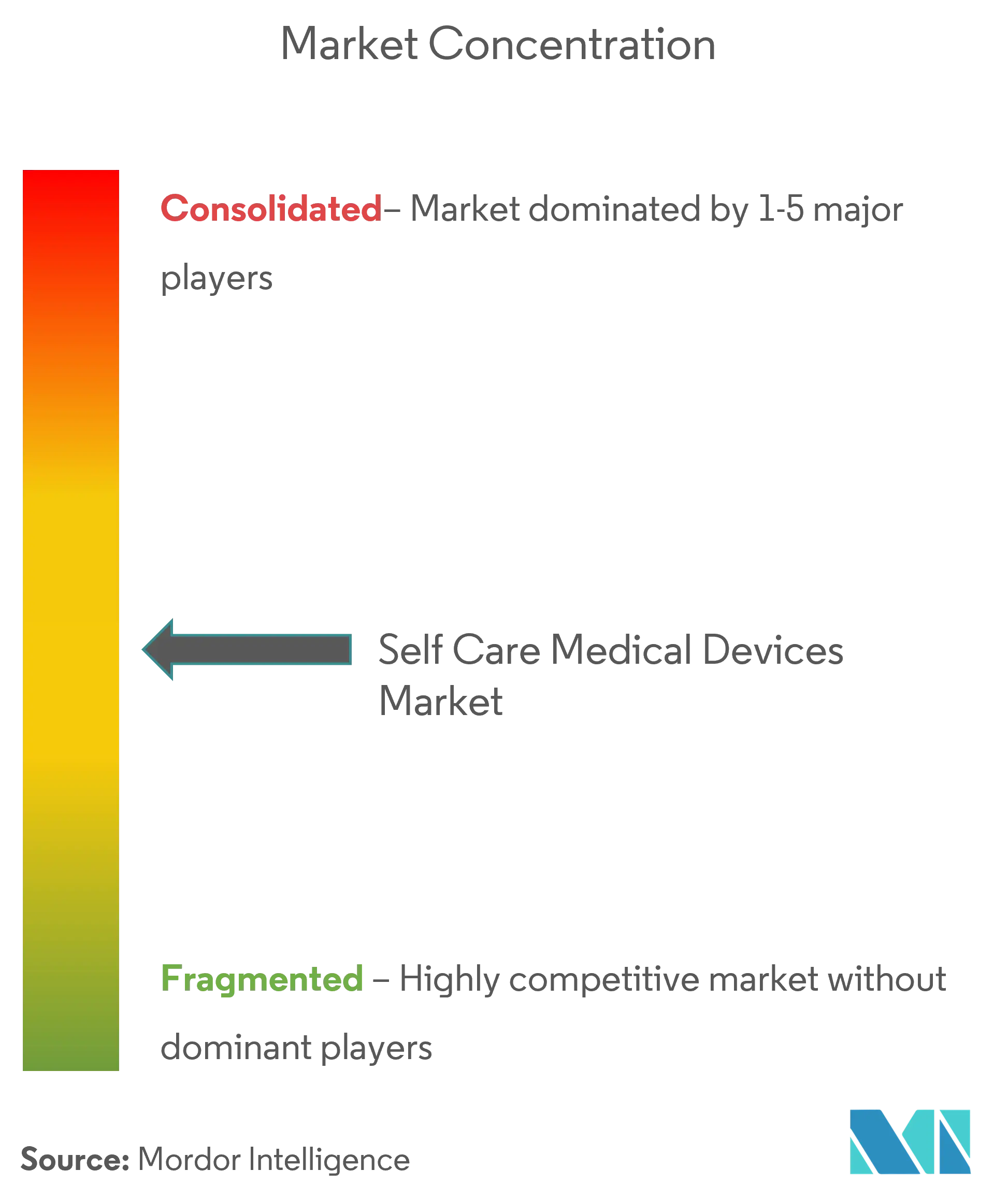

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルセルフケア医療機器市場分析

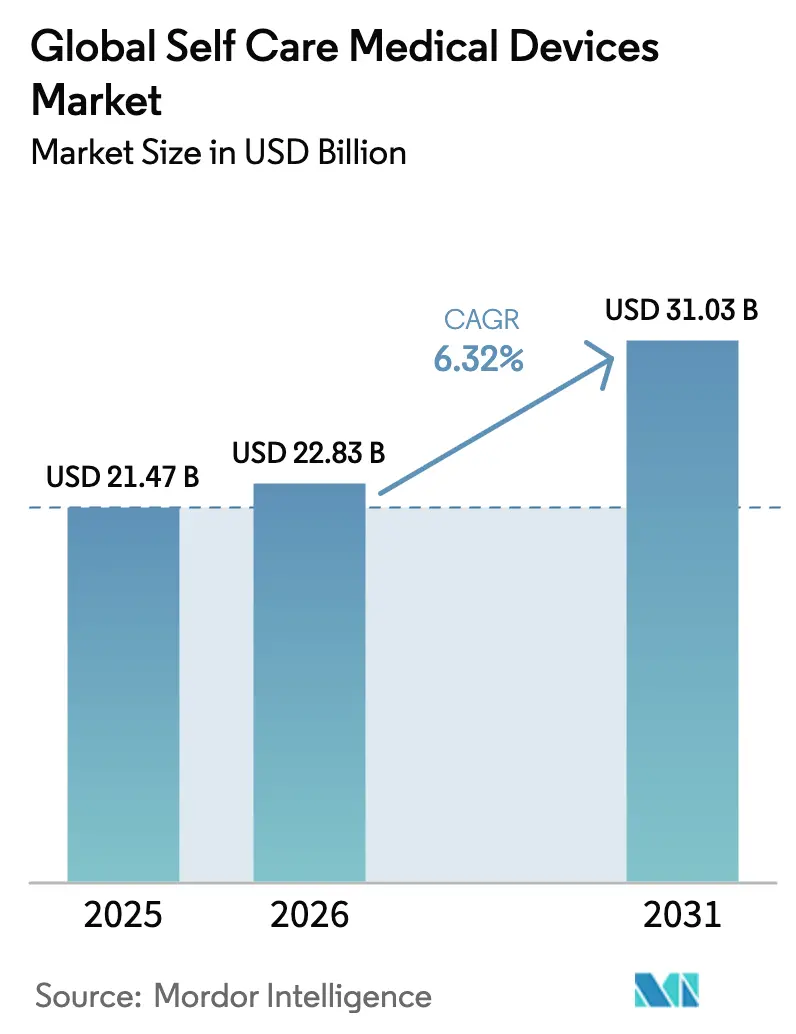

セルフケア医療機器市場規模は、2025年の214億7,000万米ドルから2026年には228億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.32%で2031年までに310億3,000万米ドルに達すると予測されています。慢性疾患有病率の上昇、機器の急速な小型化、および支持的な償還制度改革が相まって、需要を安定的に維持しています。糖尿病管理は主要な臨床用途として引き続き最大シェアを占め、2024年収益の42.54%を占めています。一方、スマートウェアラブルパッチはマイクロニードルおよびセンサー技術の革新を背景に、機器レベルで最も急速な拡大を示し、CAGR 8.23%を記録しています。規制面での整合は米国でも顕著であり、FDAは初の市販用持続血糖モニターを承認し、「在宅医療ハブ」構想を推進することで、強力な市場検証シグナルを発信しています。2025年医師報酬スケジュールにおいてメディケア・メディケイドサービスセンター(CMS)が導入した遠隔患者モニタリングインセンティブは、接続機器の普及をさらに後押しし、IoT普及率を収益ベース38.05%から高い一桁台の成長へと押し上げています。

主要レポートのポイント

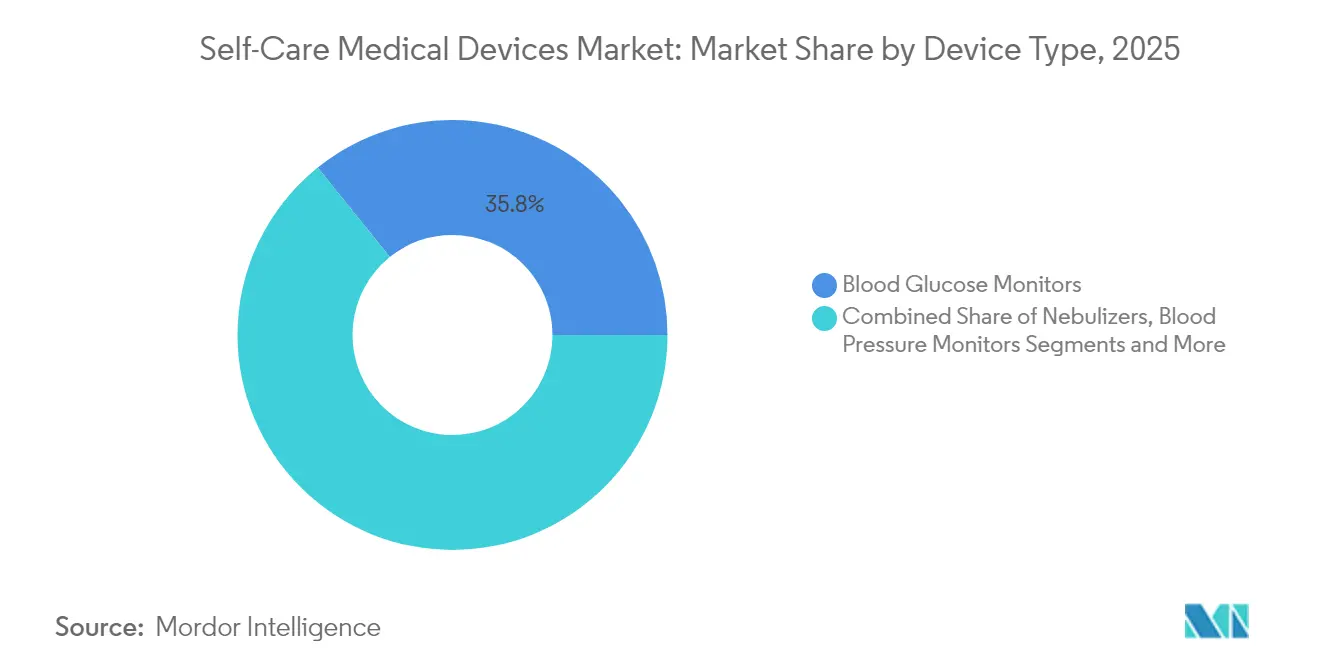

- 機器タイプ別では、血糖モニターが2025年のセルフケア医療機器市場シェアの35.78%をリードし、スマートウェアラブルパッチは2031年までにCAGR 7.78%を達成する軌道にあります。

- 用途別では、糖尿病管理が2025年のセルフケア医療機器市場シェアの41.92%を占め、女性向け健康機器は2031年までにCAGR 6.87%で拡大すると予測されています。

- 接続性別では、非接続製品が2025年収益の61.35%を占め、IoT対応機器はメディケアの遠隔患者モニタリング(RPM)コードの新設を背景にCAGR 7.12%で拡大しています。

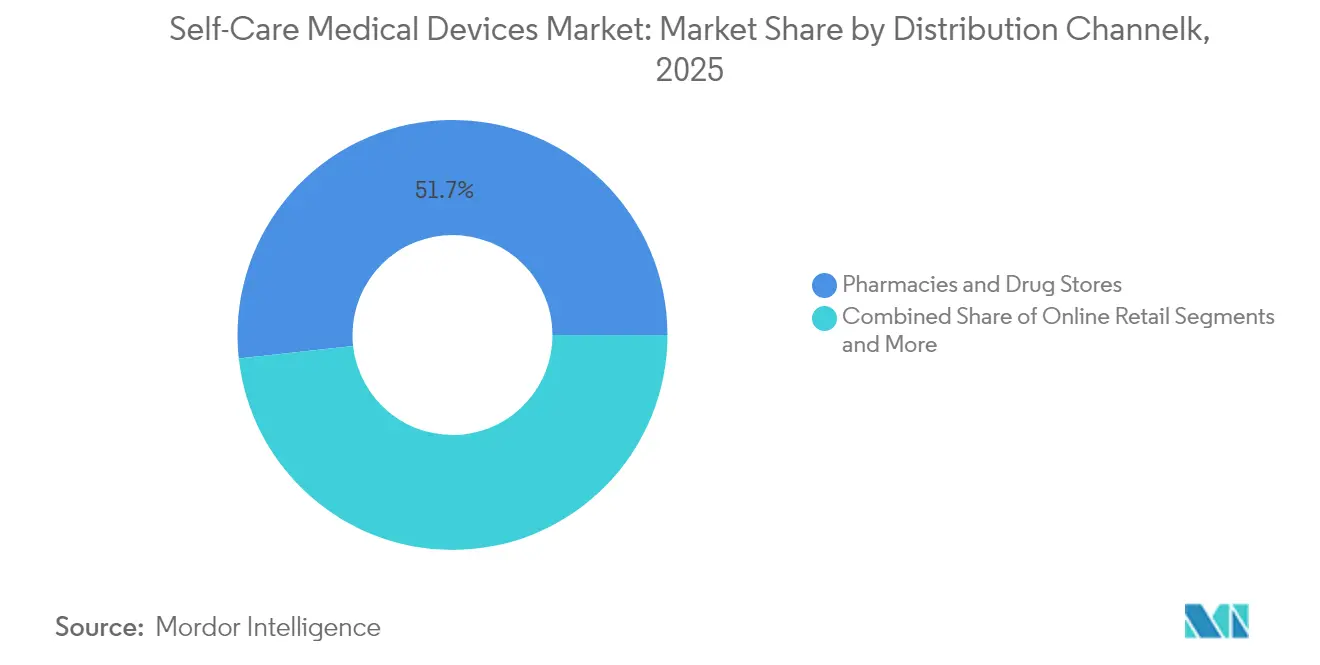

- 流通チャネル別では、薬局およびドラッグストアが2025年収益の51.74%を占めていますが、オンラインチャネルは2031年までにCAGR 7.45%で最も急速な成長を示しています。

- エンドユーザー別では、在宅ケアユーザーが2025年収益の56.11%を占め、予測分析の展開を背景に長期ケア施設はCAGR 7.19%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセルフケア医療機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患・高齢化負担 | +1.8% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| 在宅ケアの選好 | +1.2% | 北米・EU、アジア太平洋へ拡大中 | 中期(2~4年) |

| 機器の小型化・無線技術 | +1.5% | 米国・EU・アジアの技術拠点が牽引するグローバル | 中期(2~4年) |

| 医療費に対する支払者・患者のコスト圧力 | +0.9% | グローバル、米国医療制度で特に顕著 | 短期(2年以内) |

| AI主導の個別化セルフモニタリング | +0.8% | 北米・EUが先行採用、アジア太平洋が追随 | 長期(4年以上) |

| 償還連動型遠隔モニタリングコード | +0.6% | 主に北米、EUへ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患・高齢化負担

人口高齢化と長期疾患の罹患率上昇により、医療は断続的な介入から継続的な在宅モニタリングへと移行しています。世界中で1,100万人以上のインスリン依存患者が、外来受診を削減しながら血糖コントロールを維持する自動血糖モニターに依存しています [1]Abbott、「Assert-IQ植込み型心臓モニター、FDA承認取得」、abbott.com。同様の勢いは循環器領域でも見られ、Abbottの Assert-IQのような省電力型植込みモニターは6年間の心拍リズム監視を実現し、不整脈の早期発見を改善しています。支払者はこれらのツールが救急入院を回避できる点を評価しており、この動向がセルフケア医療機器市場を拡大軌道に乗せ続けています。

在宅ケアの選好

公衆衛生上の緊急事態が遠隔モニタリングへの親しみを加速させましたが、その行動は定着しています。FDAは2024年に「在宅医療ハブ」フレームワークを通じて在宅環境を医療提供の不可欠な場として正式に認め、メーカーに対して一般ユーザー向けの使いやすさ、感染管理機能、およびトレーニング資材の最適化を促しています。CMSは現在、遠隔モニタリング機器に対して30日ごとに少なくとも16件のデータポイントを送信することを要件とし、技術改良を促す実質的な性能基準を設定しています。女性の健康はこのトレンドを体現しており、当局が認可した在宅ホルモンモニタリングパッドは、目立たない日常的な検査を可能にし、医療サービスが行き届いていない層への関与を広げています。

機器の小型化・無線技術

材料とチップ設計の進歩により、臨床的精度を損なうことなく機器の小型化が進んでいます。ワシントン大学の研究では、体温を継続的に記録しながら目立たないイヤリングサイズの体温計が開発されました。テラサキ研究所が開発した自己修復型電子スキンは、数秒以内に導電率の80%を回復し、高動作環境における耐久性の懸念に対応しています [2]テラサキ生物医学イノベーション研究所、「自己修復型電子スキン、摩耗・損傷に耐える」、terasaki.org。Nature誌で紹介されたウェアラブル超音波パッチは、非侵襲的イメージングを外来環境にまで拡張しています。これらのウェアラブルに組み込まれたエッジAIチップは、リアルタイムアラートのレイテンシーを低減し、生体情報をローカルで処理することでプライバシーへの懸念を軽減しています。

医療費に対する支払者・患者のコスト圧力

医療費のインフレが、高コスト施設からモニタリングを安全に移行させる技術の広範な採用を促しています。遠隔医療・電子医療法センターの分析によると、遠隔モニタリングはエピソード・オブ・ケアのコストを30%削減できるとされており、この節約効果は保険会社や自己保険雇用主にとって魅力的です。CMSの2025年医師報酬スケジュールでは、複雑な患者に対して月額最大107.07米ドルを支払う高度プライマリケア管理コードが追加され、機器展開に対するプロバイダーの投資対効果を強化しています。FDAは同時にクラスII体温計の市販前要件を緩和し、規制上の負担を軽減して価格競争を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 機器の 高コストと低価格代替品 | -0.7% | グローバル、 特に価格感応度の高い新興市場 | 中期 (2~4年) |

| 植込み型機器の 有害事象 | -0.4% | グローバル、 EUおよび米国での審査強化 | 長期 (4年以上) |

| データプライバシーの 採用障壁 | -0.5% | EU (GDPR)、米国(州レベル)、グローバルに拡大 | 長期 (4年以上) |

| チップ供給の 不安定性と価格急騰 | -0.6% | グローバル、 アジア太平洋製造拠点への急性影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

機器の高コストと低価格代替品

プレミアム接続機器は、低・中所得経済圏の予算を超える複数年にわたる所有コストを伴うことが多く、普及を妨げています。複数の主要国で検討中の半導体関税は、医療機器の半数以上が高度なチップを必要とすることを考慮すると、生産ライン全体でコンポーネントコストを押し上げる恐れがあり、さらなる価格上昇を招く可能性があります。メーカーは新興市場向けに非必須機能を省いた段階的なポートフォリオで対応していますが、このアプローチはマージンを圧迫するリスクがあります。

データプライバシーの採用障壁

欧州の今後の健康データ空間は、識別可能なデータを扱うすべての接続機器に対して厳格な技術的・同意義務を課し、市場投入までの時間と認証費用を増大させる可能性があります。米国では、HIPAAが消費者向けウェアラブルのデータを保護しておらず、機器は州ごとに異なる規制の網の目に置かれており、住民の82%がこれを混乱を招くと表現しています。精神保健アプリに対するFTCの780万米ドルの罰金を含む最近の執行措置は、コンプライアンス違反に対する財務的・評判上のリスクが高まっていることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:血糖モニターがリード、スマートパッチが急成長

血糖モニターセグメントは2025年収益の35.78%を生み出し、セルフケア医療機器市場の礎となっています。償還の安定性と継続的な血糖データを要求する臨床ガイドラインが予測可能な需要を支えています。同時に、マイクロニードルベースのスマートパッチはセンシングを超えてオンデマンドの薬剤送達へと進化しており、FDAが承認したスマートフォン制御パッチが複数の薬剤を投与できることがその証拠として挙げられ、年率7.78%の成長が予測されています。血圧モニターは高血圧スクリーニングプログラムに牽引されて中一桁台の成長を示し、ウェアラブル体温センサーは小児遠隔発熱管理において重要性を増しています。

FDA承認のSIMEOX 200気道クリアランスシステムなど増加する呼吸器ソリューションは、パルス圧波技術を活用して慢性閉塞性肺疾患患者の粘液排出を補助しています。汎用歩数計やフィットネストラッカーは価値の低下に直面していますが、ECGおよび血中酸素飽和度データを統合した高度なモデルは臨床的検証を通じて価格競争力を維持しています。妊娠・排卵検査キットは現在、比色ストリップではなく定量的ホルモン分析を採用しており、データ豊富なインサイトを求める女性に訴求しています。鼻閉塞や睡眠時無呼吸を対象とした新興の音響療法機器は、非薬物的呼吸器ケアを拡大し、セルフケア医療機器市場全体にわたる継続的な製品パイプラインの多様化を示しています。

用途別:糖尿病管理が支配的、女性の健康が加速

糖尿病管理に関連する用途は2025年収益の41.92%を占め、センサーおよびインフュージョンセットの繰り返し消耗品需要を支えています。クローズドループシステムに組み込まれたインスリン投与アルゴリズムは低血糖リスクを低減し、エコシステムの粘着性を生み出し、付加価値ソフトウェアサブスクリプションを通じて糖尿病向けセルフケア医療機器市場規模を6%拡大しています。女性の健康は最もダイナミックなフロンティアを構成しており、規制当局が従来は外来受診を必要としていた性感染症および女性ホルモンパネルの在宅検査を承認するにつれ、予測CAGR 6.87%で拡大しています。心血管モニタリングは、長寿命植込み型機器の普及とAI不整脈検出の展開により、退院後のアウトカム改善の恩恵を受けています。

呼吸器ケアの用途は、断続的なネブライゼーションから、手技と服薬遵守を誘導するフローセンサーを搭載したスマートインヘラーへと移行しています。統合ウェルネスプラットフォームは、血糖、血圧、心拍変動などの複数のバイオマーカーを一つのダッシュボードに集約し、消費者が必要とする個別機器の数を削減しています。アプリケーションに組み込まれた予測分析エンジンは、過去の生体情報を個別化されたリスクスコアに変換し、予防的アラートが症状発現に先行する未来に向けてセルフケア医療機器産業を位置づけています。

接続性別:非接続機器がリード、IoT機器が加速

非接続製品は依然として2025年収益の61.35%を占めており、低価格で信頼性の高い測定値を提供し、サイバーセキュリティの複雑さを回避できるためです。それにもかかわらず、接続型ウェアラブルおよびセンサーは、月に少なくとも16回のデータ送信を要求する償還要件に触媒されてCAGR 7.12%で拡大しています。次世代機器に搭載されたエッジAIチップは、信号をデバイス上で処理することでレイテンシーを短縮しプライバシーを保護し、クラウドの脆弱性を懸念するプロバイダーにとって有利です。Bluetooth Low EnergyおよびZigbeeのアップグレードにより、充電間のバッテリー寿命が1週間以上に延長され、日常使用における摩擦が軽減されています。

新興のエネルギーハーベスティング技術は体熱または運動エネルギーを捕捉して低消費センサーに電力を供給し、バッテリーレス機器の実現を予感させ、セルフケア医療機器市場をさらに拡大しています。5Gの採用により広いスペクトル帯域幅が利用可能となり、リアルタイムビデオ皮膚科診察や継続的超音波ストリームが実現しています。FDAのサイバーセキュリティガイダンス草案は、脆弱性開示とパッチ管理に関するライフサイクル上の責任を明確にし、メーカーに製品ロードマップへのセキュリティアップデートの組み込みを義務付けています。

流通チャネル別:薬局が支配的、オンライン成長が加速

薬局・ドラッグストアは2025年収益の51.74%を占め、薬剤師によるカウンセリングと信頼されたブランドエクイティの恩恵を受けています。また、血糖センサーアプリケーターなどの消耗品の迅速な物流拠点としても機能しており、セルフケア医療機器市場規模における高頻度補充カテゴリーを形成しています。しかし、オンラインチャネルは消費者が自宅配送と価格比較エンジンを活用するにつれてCAGR 7.45%で最も急速に成長しています。デジタル薬局の売上は2030年までに957億5,000万米ドルを超えると予測されており、従来の店舗に電子商取引ストアフロントの立ち上げを迫っています。

病院外来クリニックは、持続陽圧呼吸療法マスクの調整などの高度なフィッティングにおいて引き続き重要ですが、遠隔医療の普及が進む地域ではそのシェアが低下しています。大型量販店は、健康モニタリングが日常的な小売と統合されるにつれ、フィットネストラッカーを超えてFDA承認の血圧カフへと品揃えを拡大しています。月次センサー補充とコンパニオンアプリ分析を提供するサブスクリプションバンドルは、ダイレクト・トゥ・コンシューマーモデルで運営するベンダーに安定した収益をもたらしています。

エンドユーザー別:在宅ケアユーザーがリード、長期ケア施設が拡大

在宅ケアユーザーは2025年収益の56.11%を生み出し、慢性疾患の自己管理への重力的な引力を示しています。継続的モニタリングは、オンデマンドのインサイトと自立性に対する消費者の期待に合致し、セルフケア医療機器市場を家庭の医療費の中核的な構成要素として定着させています。長期ケア施設は、ウェアラブルやマットレスに統合されたセンサーネットワークが転倒や脱水を数時間前に予測し、看護師の呼び出しや入院を削減することを背景に、CAGR 7.19%の見通しを示しています。

外来手術センターは、在宅回復中のバイタルサイン追跡にセルフケア機器を採用し、再入院を削減してバンドル支払いモデルに対応しています。高齢者向けウェアラブルは大型画面、音声アラート、ワンボタン緊急通報を追加し、使いやすさを向上させています。バイタルセンサーを搭載したコンパニオンロボットは認知的関与と遠隔モニタリングをサポートし、機器エコシステムに社会的な層を加えています。複数の国の政策立案者は、自律性とプライバシーのバランスを取りながら、共同生活環境におけるセンサー展開を管理する基準を策定しています。

地域分析

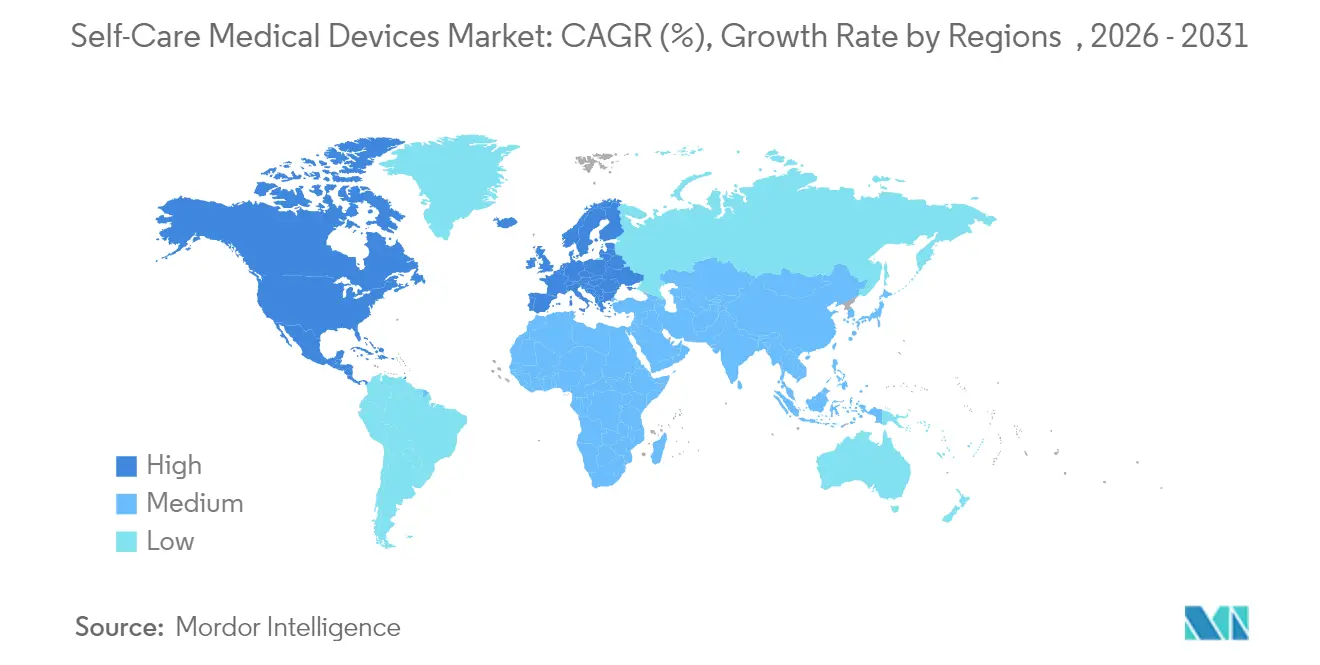

北米は、強固な償還制度、技術セクターのイノベーション、および支持的な規制を組み合わせることで、2025年のセルフケア医療機器市場収益の42.19%を確保しました。高度プライマリケア管理に関するCMSコードの更新により、機器生成データのレビューが償還対象となり、遠隔モニタリングダッシュボードの財務的正当性が向上しています。FDAによる品質システム規制とISO 13485の整合化は、二重市場アクセスを迅速化し、重複した監査コストを削減しています。シリコンバレーおよびボストンのメドテッククラスターに向けられたベンチャー投資は、センサーの小型化、臨床グレードのファームウェア、およびエッジ処理の革新を促進しています。半導体関税の可能性がコスト上の逆風として迫っていますが、供給を確保するためのチップ製造の国内回帰が進んでいます。

アジア太平洋は最も急成長している地域であり、2031年までにCAGR 8.31%を追跡しています。各国政府はデジタルヘルスツールに対する公的保険の適用範囲を拡大しており、地域の製造規模が価格競争力を維持しています。中国の改正医療機器法は市販後サーベイランスおよびラベル要件の透明性を高め、外国参入者の経路を簡素化しています。400億米ドルと評価される日本は、健康寿命延伸ビジョンの一環としてセルフモニタリングに依存しており、大手支払者が高齢者向けの持続血糖モニターに補助金を提供しています。オーストラリアがCEマーク機器の相互承認スキームを採用したことで審査サイクルが短縮され、地域の競争力がさらに高まっています。

欧州は、高齢化人口とエビデンスに基づくウェアラブルを償還する意欲のある普遍的カバレッジシステムに支えられ、安定した中一桁台の拡大を実現しています。2026年中に発効が見込まれる欧州健康データ空間提案は、健康データの相互運用性を標準化しながら、強力なセキュリティ認証を持つ企業に有利な高い暗号化基準を義務付けます。持続可能性要件は、フィンランドの研究資金で開発されたナノセルロースECGパッチなどの生分解性センサー基板への関心を高めています。一方、新興の湾岸および中南米市場は、成長の隣接領域を求める多国籍企業を引き付けるインフラ投資と規制改革により、対応可能な需要を拡大しています。

競合環境

セルフケア医療機器市場は中程度の集中度を示しており、トップブランドはハードウェアポートフォリオとソフトウェアエコシステムを融合させています。Abbottは2024年にMedtronicとの提携を深化させ、血糖センサーのデータストリームを自動インスリン投与ポンプに統合し、クローズドループ糖尿病プラットフォームを確立しました。PhilipsはHealthSuite Cloudを活用して睡眠、心臓、呼吸器機器全体のデータを統合し、エンドツーエンドの遠隔ケアオーケストレーターとして自社を位置づけています。テクノロジーコングロマリット、特にAppleとSamsungは、FDA承認のECG機能を持つ消費者向けウェアラブルを進化させ、ウェルネスと医療の境界での競争を激化させています。

買収の勢いは依然として強く、StrykerによるInari Medicalの49億米ドルの買収は末梢血管への足がかりを開き、整形外科以外への多角化を実現しました。投資家は、女性の生理機能に焦点を当てたホルモン追跡バイオセンサーのために690万米ドルを調達したLevel Zero Healthなどの専門企業に資金を投入しており、垂直ニッチ戦略への信頼を示しています。エッジコンピューティングと組み込みAIスタックは主要な差別化要因であり、デバイス上分析を提供する企業はレイテンシーとコンプライアンスリスクを低減し、クラウド依存を懸念するプロバイダーに響いています。

サプライチェーンの強靭性は新たな競争指標となっています。メーカーはチップのデュアルソーシングに向けて再編し、物流ショックや地政学的制限を軽減するために最終組立を需要センターに近い場所に移転しています。ファウンドリーから優先的なウェーハ割り当てを確保した企業は、世界的なチップ不足が再発した際にマージンを守ることができ、セルフケア医療機器市場内での調達力を市場シェアの維持に転換しています。

グローバルセルフケア医療機器産業リーダー

Medtronic plc.

Koninklijke Philips N.V.

ResMed, Inc.

Roche Pharmaceutical

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Mankind Pharmaがインドでデングウイルス、尿路感染症、早期閉経に対応するRAPID NEWS自己検査キットを発売しました。

- 2024年3月:FDAがインスリンを使用していない成人向けにDexcomのStelo市販用持続血糖モニターを承認しました。

- 2024年1月:OraSure TechnologiesがシリーズBファンディングをリードし、消費者向け診断アクセスを拡大するためにSapphirosと流通契約を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

本調査では、セルフケア医療機器市場を、血糖値、慢性疾患マーカー、および簡易呼吸器療法を測定または管理するために臨床監督外で使用されるすべての患者操作型機器と定義しています。対象機器には、血糖計、上腕カフおよび手首式血圧モニター、スマート体温計、ハンドヘルドネブライザー、歩数計、およびコンパニオンアプリにデータを送信する接続型ウェアラブルパッチが含まれます。

調査範囲の除外:大型固定式臨床分析装置、植込み型ポンプ、および非健康系ウェルネスガジェットは本評価の対象外です。

セグメンテーション概要

- 機器タイプ別

- 血糖モニター

- 血圧モニター

- 体温モニター

- ネブライザー

- 歩数計・活動量計

- 妊娠・排卵検査キット

- スマートウェアラブルパッチ

- その他

- 用途別

- 糖尿病管理

- 心血管の健康

- 呼吸器ケア

- 女性の健康・排卵

- フィットネス・ウェルネス

- 接続性別

- 接続型・IoT対応機器

- 非接続型機器

- 流通チャネル別

- 薬局・ドラッグストア

- オンライン小売

- 病院外来・クリニック

- 大型量販店・その他

- エンドユーザー別

- 在宅ケアユーザー

- 外来ケアセンター

- 長期ケア施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは北米、欧州、アジア太平洋にわたる機器エンジニア、在宅医療看護師、薬局バイヤーにインタビューを実施しました。これらの議論により、接続型ウェアラブルの普及率が精緻化され、オンラインチャネルのマークアップが検証され、デスクソースでは把握できなかった償還のトリガーが明らかになりました。

デスクリサーチ

国際糖尿病連合、WHO、国連人口部などの機関の公開データセットから始め、疾患有病率、高齢化トレンド、在宅ケアの採用を明確にしました。国連Comtradeおよび税関ポータルの貿易統計は、血糖計とネブライザーのグローバルフローの規模把握に役立ち、規制ポータル(FDA 510(k)、EU MDR)は年間製品承認件数を示しました。企業の財務報告書と投資家向け資料は平均販売価格と出荷量を提供し、Dow Jones FactivaのニュースアーカイブおよびD&B Hooversの企業プロファイルと組み合わせました。このリストは例示的なものであり、多くの追加公開文書が三角測量に活用されました。

市場規模推計と予測

ブレンドされたトップダウンアプローチにより、生産・貿易単位を小売収益に変換し、サプライヤー出荷量と薬局販売監査のボトムアップ集計とのサンプルクロスチェックを行います。糖尿病有病率、高齢者比率、インターネット接続率、平均機器寿命、価格低下などの主要変数が多変量回帰に投入され、2030年までの需要を予測します。ボトムアップのギャップが生じた場合、地域専門家の意見が最終確定前に稼働率係数を調整します。

データ検証と更新サイクル

モデル出力は独立した出荷集計と小売スキャナーシグナルに対して分散チェックを受けます。シニアレビュアーが異常値を精査し、各データセットを年次で更新し、規制またはマクロショックがベースライン仮定を変更した場合には中間更新を発行します。レポート出荷前に、アナリストが最後の四半期のデータを再実行し、クライアントが最新の見解を受け取ることを確認します。

セルフケア医療機器ベースラインの信頼性の根拠

公表されている推計値は、企業がウェルネスウェアラブルと医療グレードのツールを混在させたり、異なる価格前提を適用したり、不均一なスケジュールでデータを更新したりするため、しばしば異なります。

主なギャップ要因には、より広い製品スコープ、異なる平均販売価格デフレーター、および一回限りの調査外挿が含まれます。Mordorは、FDA承認またはCEマークの在宅使用機器に焦点を絞り、国レベルの平均販売価格の変動を四半期ごとに追跡し、12ヶ月ごとにモデルを再実行します。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| 214億7,000万米ドル | ||

| 274億5,000万米ドル | 地域コンサルタントA | フィットネスバンドと消費者向けスマートウォッチを追加 |

| 246億9,000万米ドル | 業界団体B | 治療用ポンプとモビリティ補助具を含む |

| 186億1,000万米ドル | グローバルコンサルタントC | 接続型パッチを除外し、5地域に限定 |

この比較は、適切な機器リスト、一貫した通貨、および年次更新サイクルを組み合わせることで、Mordorが意思決定者が再現・信頼できるバランスの取れたベースラインを提供することを示しています。

レポートで回答される主要な質問

グローバルセルフケア医療機器市場の規模はどのくらいですか?

グローバルセルフケア医療機器市場規模は2026年に228億3,000万米ドルに達し、CAGR 6.32%で成長して2031年までに310億3,000万米ドルに達すると予測されています。

最も急成長している機器カテゴリーはどれですか?

スマートウェアラブルパッチは、マイクロニードル送達と統合センサーの進歩により、2031年までに予測CAGR 7.78%で成長をリードしています。

グローバルセルフケア医療機器市場の主要プレーヤーは誰ですか?

Medtronic plc.、Koninklijke Philips N.V.、ResMed, Inc.、Roche Pharmaceutical、GE Healthcareがグローバルセルフケア医療機器市場で事業を展開する主要企業です。

市場における糖尿病ケアの支配度はどの程度ですか?

糖尿病用途は2025年収益の41.92%を占め、単一最大の臨床用途となっています。

2031年までに最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は、医療インフラの拡大と支持的な規制改革に支えられ、CAGR 8.31%で成長すると予測されています。

最終更新日: