医療用トライコーダーデバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

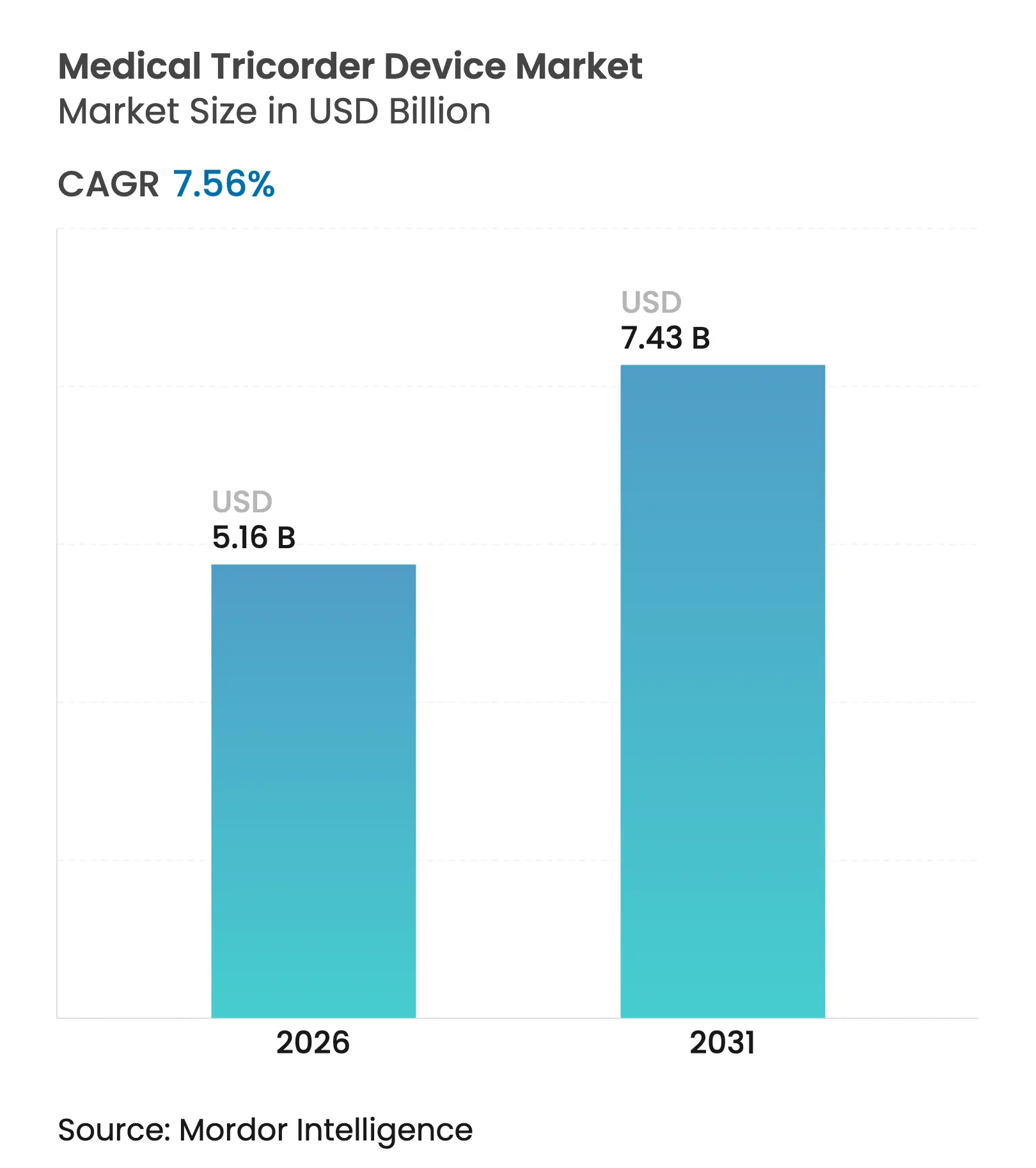

| 市場規模 (2026) | 5.16 十億米ドル |

| 市場規模 (2031) | 7.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用トライコーダーデバイス市場分析

2026年の医療用トライコーダー市場規模は51億6,000万USDと推定され、2025年の48億USDから成長し、2026年~2031年にかけて7.56%のCAGRで成長して2031年には74億3,000万USDに達する見込みです。AI対応診断技術の普及拡大、慢性疾患の継続的な罹患率、および分散型ケアへの継続的な推進が、ポイントオブケア・イノベーションの基盤技術としての地位をこのテクノロジーに与えています。接続された医療機器の約半数に影響を及ぼす半導体不足はサプライチェーンの脆弱性を浮き彫りにし、強靭な調達戦略の必要性を強調しています。ハードウェアが依然として収益の中心を占めているものの、ソフトウェアの加速的な成長は、センサーのみならずアルゴリズムが性能を定義するインテリジェンス駆動型プラットフォームへの構造的転換を示しています。北米は成熟した償還制度と規制の明確性を背景にリードしており、中国をはじめとする各国が機器承認を合理化するアジア太平洋の急速な8.1%成長は、次なる拡大のフロンティアを示しています。

主要レポートのポイント

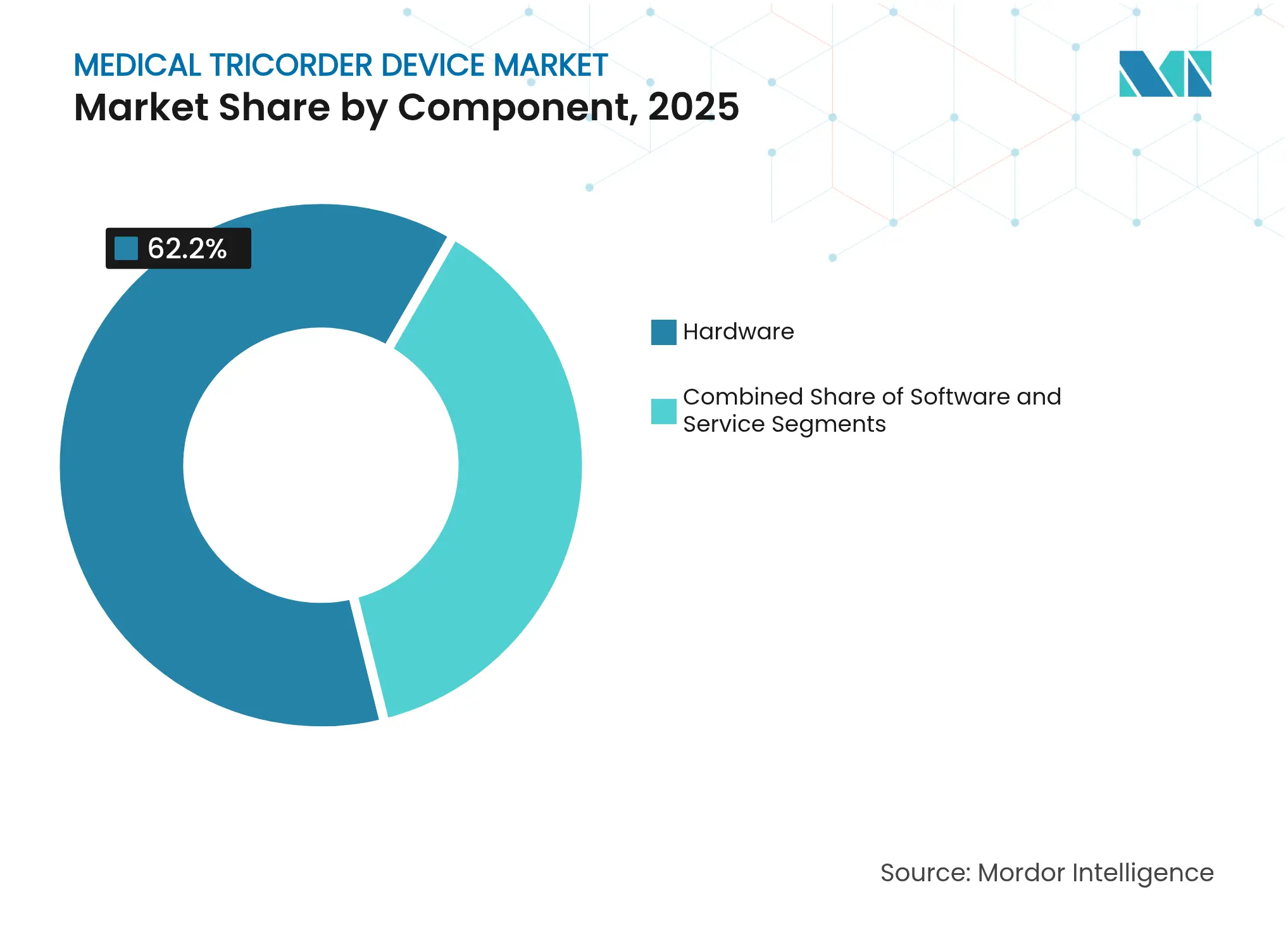

- コンポーネント別では、ハードウェアが2025年に62.20%の収益シェアでリードしており、ソフトウェアは2031年にかけて9.63%のCAGRで拡大しています。

- テクノロジー別では、バイタルサイン・モニタリングが2025年の医療用トライコーダー市場シェアの48.02%を占め、ラブ・オン・ア・チップ(チップ上の実験室)ソリューションは2031年にかけて11.12%のCAGRで拡大すると予測されています。

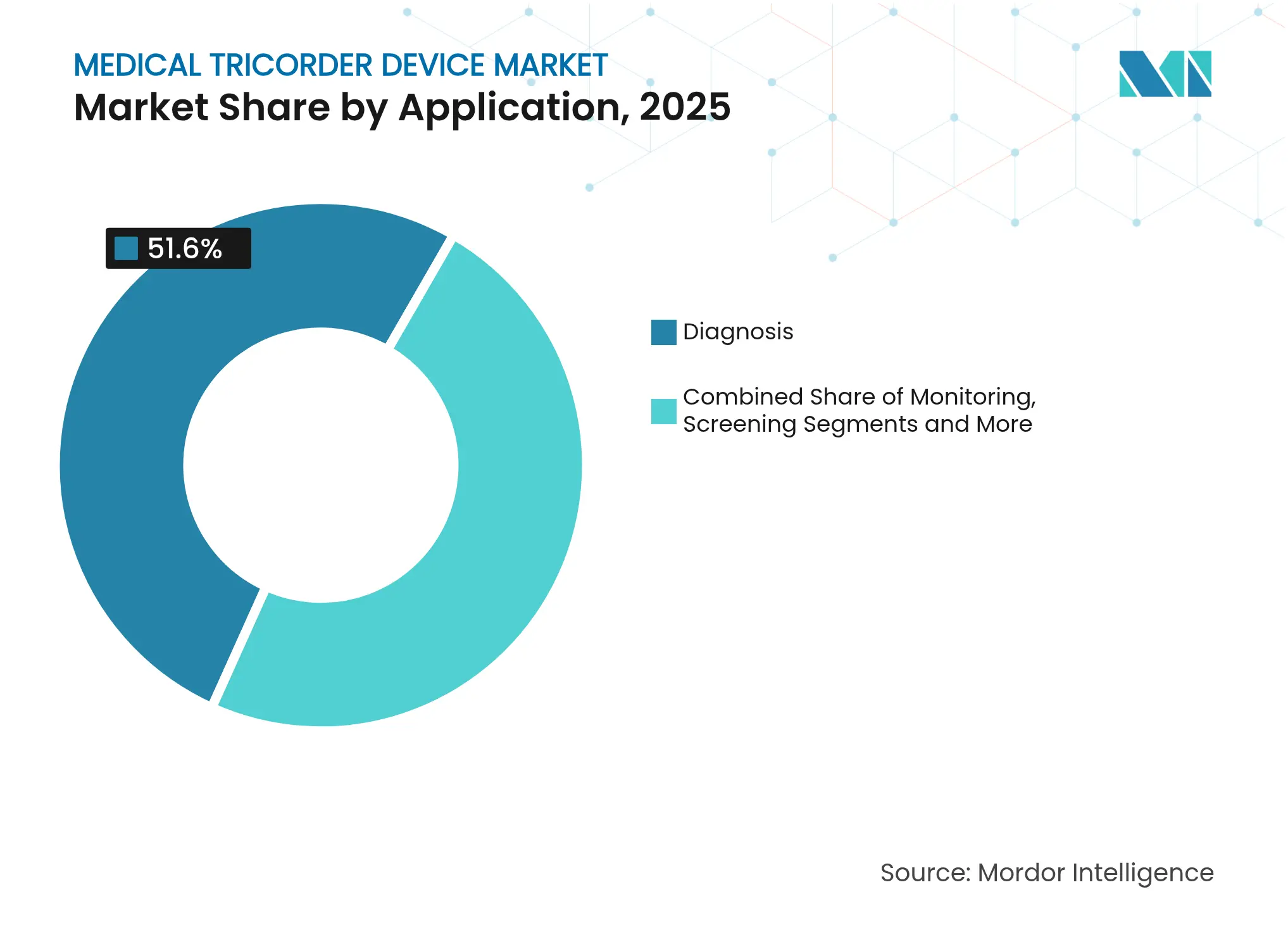

- アプリケーション別では、診断が2025年の医療用トライコーダー市場規模の51.60%を占め、スクリーニングおよび早期発見は9.78%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に41.30%の収益シェアを占め、在宅ヘルスケアが最も速い8.62%のCAGRを示しています。

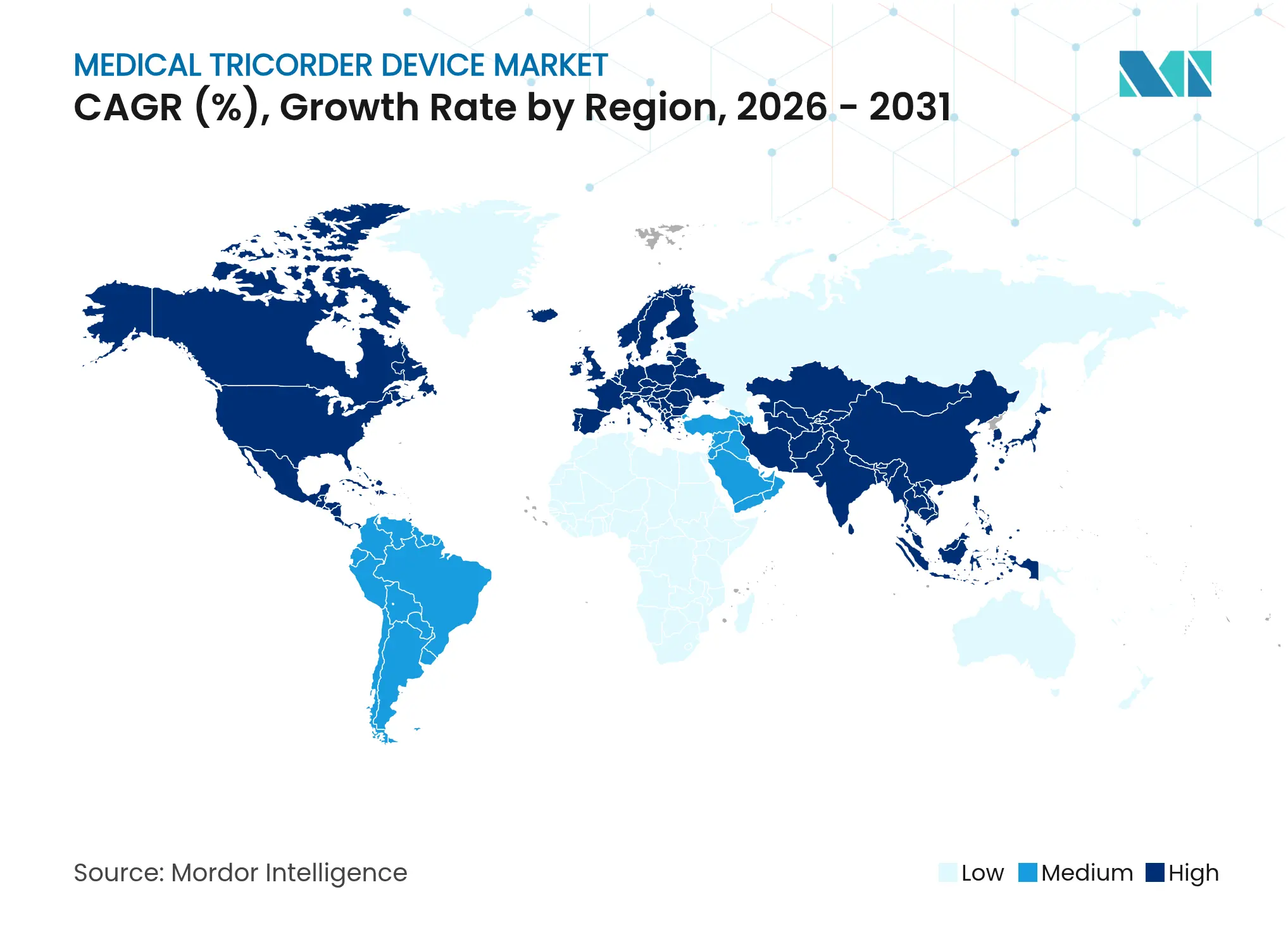

- 地域別では、北米が2025年に38.04%の収益シェアを占め、アジア太平洋が7.78%の最高地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

医療用トライコーダーデバイス市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算、%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 技術的小型化とセンサーフュージョン | +2.10% | アジア太平洋の製造優位性を有するグローバル | 中期(2~4年) |

| 慢性疾患の有病率の上昇 | +1.80% | 高齢化人口に集中するグローバル | 長期(4年以上) |

| 分散型ヘルスケアおよびホーム診断への推進 | +1.50% | 北米およびEUが先行し、アジア太平洋が追随 | 短期(2年以内) |

| 政府の資金援助およびパイロットPOCプログラム | +1.20% | 北米およびEUが主体で、アジア太平洋は選択的 | 中期(2~4年) |

| 宇宙・防衛のR&Dヘルスケアへのスピルオーバー | +0.80% | 米国、EU、中国、インドの防衛セクター | 長期(4年以上) |

| リモート臨床試験の採用 | +0.70% | 規制依存地域を含むグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

技術的小型化とセンサーフュージョン

ナノ流体センサーの進歩により、生体分子検出感度が10倍向上し、ラボグレードの性能をハンドヘルドデバイスで実現しています。局所アンプと組み合わせたカーボンナノチューブ型バイオFETアレイは、診断特異性を向上させながら消費電力を低減するラベルフリーアッセイ(検査法)を提供し、携帯性を高めています。金ナノ櫛形電極は自己駆動式のマイクロ流体フローを実現し、外部ポンプを不要としながらも精密な分析物制御を維持します。これらのイノベーションは総じて機器フットプリントを縮小し、サンプル量を削減し、マルチモーダルデータフュージョンを支援することで、単一センサーツールの限界を超えた診断精度の向上を実現しています。

慢性疾患の有病率の上昇

糖尿病、心血管疾患、呼吸器障害は世界の医療システムに負担をかけ続け、継続的かつ非侵襲的な診断への需要を高めています。ポイントオブケアの心臓トロポニンアッセイ(検査法)は現在、集中型ラボと比較して100%の感度と優れた特異性を達成し、治療開始を加速しています。[1]BMJ Open Heart、「ポイントオブケアのトロポニン精度」、openheart.bmj.com近赤外分光プラットフォームは、指先穿刺法の3%以内のグルコース測定精度を示し、糖尿病患者の主要な採用障壁の一つを解消しています。遠隔モニタリングプログラムの経済分析では、救急および入院利用の低減により、加入者一人当たり年間平均2,200USDの節約が示されています。

分散型ヘルスケアおよびホーム診断への推進

遠隔ケアモデルはパンデミック後に勢いを増し、2019年の680万USDから2023年の1億9,450万USDに急増したメディケアの償還と歩調を合わせています。在宅入院パイロットプログラムは現在、大手消費者テクノロジー企業が獲得したスコアを上回る患者満足度スコアを記録しています。[2]MDPI Diagnostics、「近赤外線グルコースモニタリング」、mdpi.comAI搭載ハンドヘルドデバイスはリアルタイムガイダンスを提供し、ユーザーが自己トリアージを行い即時フィードバックを得ることを可能にし、臨床のボトルネックを緩和しています。

政府の資金援助およびパイロットPOCプログラム

英国のTRICORDERプログラムは100か所の一般診療サイトをカバーし、スケーラブルな展開と実世界での成果向上を実証しています。NASAの宇宙旅行向け自律診断キットの研究は、後に消費者向けヘルスケアに移行するコンポーネントの堅牢化を加速しています。[3]米国医師会、「遠隔患者モニタリングのROI」、ama-assn.org2025年にリリースされたFDAのドラフトガイダンスは、AI対応デバイスのライフサイクル要件を明確にし、申請の繰り返しを短縮して投資の魅力を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算、%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複数管轄区域にわたる厳格なデバイス規制 | -1.40% | 規制成熟度により異なるグローバル | 中期(2~4年) |

| データプライバシーおよびサイバーセキュリティの懸念 | -1.10% | EU(GDPR)、米国(HIPAA)、グローバルに拡大中 | 短期(2年以内) |

| バイオセンシングチップのサプライチェーン制約 | -0.90% | アジア太平洋製造に集中するグローバル | 短期(2年以内) |

| 臨床医の責任および診断精度への懐疑 | -0.70% | 北米およびEUが主体で、専門家責任に重点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複数管轄区域にわたる厳格なデバイス規制

申請経路の相違が市場投入スピードに重くのしかかっています。EU医療機器規則(MDR)はエビデンス基準を引き上げ、一方でFDAの人員削減は審査サイクルを延長させ、グローバルな上市タイムラインを最大2年延ばしています。限られたハーモナイゼーション(調和)により、各地域向けに個別の臨床試験を実施する必要があり、コンプライアンスコストを増大させ、中小規模の参入者の障壁となっています。

データプライバシーおよびサイバーセキュリティの懸念

接続型診断機器は報告された脆弱性が59%急増しており、FDAはすべてのプレマーケット申請において正式なサイバーセキュリティ計画を要求しています。GDPRおよびHIPAAの執行は高度な暗号化と監査プロセスを義務付けており、一方で承認済みAIデバイスのわずか22.1%しか人口統計学的公平性データを開示しておらず、潜在的なアルゴリズムバイアスに関する精査が強まっています。患者の信頼を守るためには、継続的なパッチ適用、モニタリング、および定期的なコストが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がソフトウェアの台頭に直面

ハードウェアは2025年に62.20%の収益シェアを維持し、統合センサーアレイおよびマイクロ流体構造によってベッドサイドでの精度を保証することで医療用トライコーダー市場の基盤を担い続けています。しかし、アルゴリズムのアップデートが物理的な設計変更サイクルを上回るペースで進むことで、ソフトウェア収益は年率9.63%で成長しています。2024年にはソフトウェア駆動型デバイスに対するFDA承認が107件に達し、適応型AIモデルへの規制承認の拡大とともに、コードベースの差別化への移行を加速しています。

ソフトウェアの台頭は医療用トライコーダー市場規模の再均衡を示唆しており、上市後のアルゴリズム改善が新しいハードウェアなしに感度を向上させています。計画的な変更管理ポリシーにより、企業は検証済みのアップデートを数日でアップロードし、競争上の優位性を維持できます。サービスは、クラウド提供型診断によってダウンタイムを未然に防ぎながら、設置済み機器群のコンプライアンスとキャリブレーションを維持することで、価値の組み合わせを完成させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

テクノロジー別:ラブ・オン・ア・チップのイノベーションがバイタルサイン・モニタリングのリーダーシップに挑戦

バイタルサイン機器は、数十年にわたるセンサーの成熟度を背景に2025年収益の48.02%を占めています。ラブ・オン・ア・チップデバイスは現在の収益規模では小さいものの、11.12%のCAGRで拡大しており、医療用トライコーダー市場全体を広げることが期待されています。金ナノ電極チップなどのイノベーションはポンプなしで制御されたフローを実現し、携帯型分子検査のフットプリントをスマートフォンサイズにまで縮小しています。

イメージング、生化学、生理データストリームを統合して統一された臨床スナップショットを提供するハイブリッドユニットに収束が見られます。このようなプラットフォームは、一つのワークフローでスクリーニング、診断、トリアージが可能なマルチモーダルシステムを医療用トライコーダー市場シェアが優先するようになることを示しています。マルチプレックスアッセイ(検査法)に対する規制当局の習熟度の向上が適応拡大をさらに加速させ、プライマリケアおよび救急現場全体でのテクノロジーの定着を深めています。

アプリケーション別:スクリーニングおよび早期発見が診断重視の構図を変える

診断はポイントオブケアでの迅速な除外検査への臨床医の依存から2025年収益の51.60%を維持しています。スクリーニングおよび早期発見は年率9.78%で拡大しており、予防医療が政策的な支持を得る中、医療用トライコーダー市場規模に占める割合を着実に拡大しています。ハンドヘルド型網膜イメージングAIは眼科スクリーニングで90%超の感度を達成しており、トリアージを上流に移行させたときに可能な成果を示しています。

ウェアラブル型フォトプレチスモグラフィーによる継続的な不整脈モニタリングがこのトレンドを裏付けています:患者コンプライアンス87.9%および夜間ピーク検出率が慢性疾患ケアの成果を向上させています。支払者が価値基準型償還に移行するにつれ、経済的報酬は早期介入と整合し、コンパクトなマルチ分析物スクリーニングツールへの需要が集約されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:在宅ヘルスケアの加速が病院の優位性に挑戦

病院は確立された購買チャネルと認定制度に支えられ、2025年も41.30%の収益を占めています。しかし、在宅ヘルスケアの8.62%のCAGRは、医療用トライコーダー市場が患者管理型診断へと決定的に転換していることを示しています。Ochsner Healthの遠隔モニタリングプログラムは年間加入者一人当たり2,200USDの節約を記録しており、分散型モデルが臨床的・財務的両面でメリットをもたらすことを証明しています。

ユーザーエクスペリエンスは今や臨床パフォーマンスと同等の重要性を持っています:デバイスクリニックからのフィードバックでは、接続の問題とアラート疲労が制限要因として挙げられており、誤アラームを削減するAIトリアージを組み込んだ新しいデザインへのインセンティブが生まれています。軍事・防衛のパイロットプログラムが堅牢化要件の検証を続けており、それが日常使用に十分な耐久性を持つ消費者向けバージョンへとカスケードしています。

地域分析

2025年における北米の38.04%の収益リーダーシップは、明確な規制の先例と強固な臨床検証ネットワークを反映しています。2023年の遠隔モニタリングに対するメディケアの償還額が1億9,450万USDに急増したことは持続的な政策の勢いを示しており、1,000件以上のFDA承認AIデバイスが様々な現場での高度な診断を標準化しています。しかし最近のFDAの人員削減は審査待ちを延ばし、国内の短い審査経路をナビゲートするアジア太平洋メーカーに機会の窓を生み出しています。英国の100サイトにわたるTRICORDERの展開は、スケーラブルな公衆衛生の実装を実証し、地域的な複製のテンプレートを提供しています。

アジア太平洋は、慢性疾患有病率の上昇と政府のデジタル化推進を背景に、7.78%の最高地域CAGRを記録しています。中国の2027年の改革は24のプロセス改善を通じて革新的デバイス審査を合理化し、商業化サイクルを加速しています。2021年以来ベンチャー資金調達が22%減少しているにもかかわらず、2030年までに2,250億USDの医療テクノロジー支出が見込まれており、需要を支えています。医療テクノロジーに対する地域のAI支出は2028年までに2億5,000万USDに達すると見込まれており、インテリジェンス主導型ケアへの地域の需要の高さが示されています。

欧州、中東・アフリカ、南米は複合的な状況を呈しています。EUの厳格なデバイス規制はコンプライアンスコストを引き上げますが、長期的な信頼性を強固にします。オーストラリアは参照市場への参入を拡大して承認を迅速化しており、多国籍サプライヤーへの代替アクセスルートを提供しています。世界的なチップ不足は特に脆弱な物流チェーンを持つ新興市場全体で生産を圧迫し続けています。

競合状況

断片化が今日の医療用トライコーダー市場を特徴づけており、大手医療機器メーカー、消費者エレクトロニクス参入企業、AIスペシャリストがセンサーの忠実度、アルゴリズムの品質、臨床検証を巡って競争しています。いかなる企業もグローバルでの支配的なシェアを持たず、市場はリープフロッグ型イノベーションに開かれた状態が続いています。シリコン設計会社とクラウドアナリティクスベンダーのパートナーシップが増殖しており、将来の勝利はスタンドアロンのハードウェアではなく統合されたソフトウェアエコシステムに依存するとの認識が広まっています。

2024年にFDAが107件のAI対応デバイスを承認したこと(75%が放射線科分野)は、アルゴリズムツールに対する規制当局の快適度の向上を示しており、競合他社は機械学習の人材確保を急いでいます。マイクロ流体およびセンサーフュージョン技術に関する特許出願が急増しており、ナノ流体センサーが10倍の感度向上を達成し、カーボンナノチューブ型バイオFETデザインがラベルフリー検出閾値に到達しています。医療テクノロジープロジェクトの80%を1年以上遅延させるチップ不足は差別化要因となっており、逼迫前に製造拠点を多様化した企業が優位に立っています。

償還が成果基準型モデルへとシフトするにつれ、競争の重点は臨床成果エビデンスに移っています。死亡率またはケアコストの統計的に有意な削減を実証した企業は、有利なフォーミュラリーおよび支払者契約を確保し、検証されたデータが市場シェア拡大を促進するフライホイールを強化しています。

医療用トライコーダーデバイス産業リーダー

QuantuMDx Group Ltd.

Cloud Dx

Basil Leaf Technologies, LLC

Medipense Inc.

Aidar Health Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Neko Healthは次世代ポータブル健康スキャナーの展開を加速するため、2億6,000万USDを調達しました。

- 2025年1月:FDAはAI対応医療機器開発者向けに包括的なドラフトガイダンスを公表し、ライフサイクル管理および市販前申請要件に関する規制の明確性を提供しました。これにより、トライコーダープラットフォームの承認が加速する可能性があります。

- 2024年11月:AEYE Healthは、完全自律型ハンドヘルド糖尿病性網膜症スクリーニングデバイスとして初めてFDA承認を取得しました。

- 2024年7月:Chronus Healthは、緊急ケア現場でリアルタイム結果を提供できる電気的感知型血液検査技術を発表しました。

医療用トライコーダーデバイス市場グローバルレポートの範囲

本レポートの範囲によると、医療用トライコーダーとは、人々が自己診断を行い、最短時間かつ容易に生理学的バイタルをモニタリングするために使用できる、ハンドヘルドかつポータブルなスキャニングデバイスです。医療用トライコーダーは、血流、体温、心拍数、血圧などを測定する汎用ツールとして展開可能です。また、患者の主要な健康因子を分析することで状態を診断し、世界中のどこにいる医療従事者にも情報を送信することができます。医療用トライコーダーデバイス市場は、タイプ(USBカメラ、光ファイバーカメラ、ワイヤレス、有線、その他)、アプリケーション(診断およびモニタリング)、エンドユーザー(病院、クリニック、その他)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。本レポートは、上記セグメントの価値(百万USD単位)を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| バイタルサイン・モニタリング・トライコーダー |

| イメージング・トライコーダー |

| ラブ・オン・ア・チップ/バイオセンシング・トライコーダー |

| マルチモーダル/ハイブリッド |

| 診断 |

| モニタリング |

| スクリーニングおよび早期発見 |

| 病院 |

| クリニック |

| 在宅ヘルスケア |

| 軍事・防衛 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| テクノロジー別 | バイタルサイン・モニタリング・トライコーダー | |

| イメージング・トライコーダー | ||

| ラブ・オン・ア・チップ/バイオセンシング・トライコーダー | ||

| マルチモーダル/ハイブリッド | ||

| アプリケーション別 | 診断 | |

| モニタリング | ||

| スクリーニングおよび早期発見 | ||

| エンドユーザー別 | 病院 | |

| クリニック | ||

| 在宅ヘルスケア | ||

| 軍事・防衛 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

医療用トライコーダー市場の現在の価値はどれくらいですか?

市場は2026年に51億6,000万USDと評価されており、2031年までに74億3,000万USDに成長する見込みです。

最も速く成長しているコンポーネントセグメントはどれですか?

ソフトウェアはAIアルゴリズムが診断精度の中心となるにつれ、9.63%のCAGRで拡大しています。

なぜアジア太平洋が最も魅力的な成長地域と見なされていますか?

規制改革の合理化、ヘルスケアアクセスの拡大、および2030年までの2,250億USDの医療テクノロジー支出の見込みが7.78%のCAGRを牽引しています。

半導体不足は市場のダイナミクスにどのような影響を与えていますか?

チップのボトルネックは医療機器プロジェクトの80%を最大12か月遅延させており、サプライチェーンの強靭性が重要な競争上の差別化要因となっています。

2031年にかけて他の分野を上回ることが期待されているアプリケーション領域はどれですか?

予防ケアモデルが政策および支払者の支持を得る中、スクリーニングおよび早期発見は9.78%のCAGRで成長すると予測されています。

最終更新日: