アイデンティティ脅威検出・対応(ITDR)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.42 十億米ドル |

| 市場規模 (2031) | 10.51 十億米ドル |

| 成長率 (2026 - 2031) | 25.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイデンティティ脅威検出・対応(ITDR)市場分析

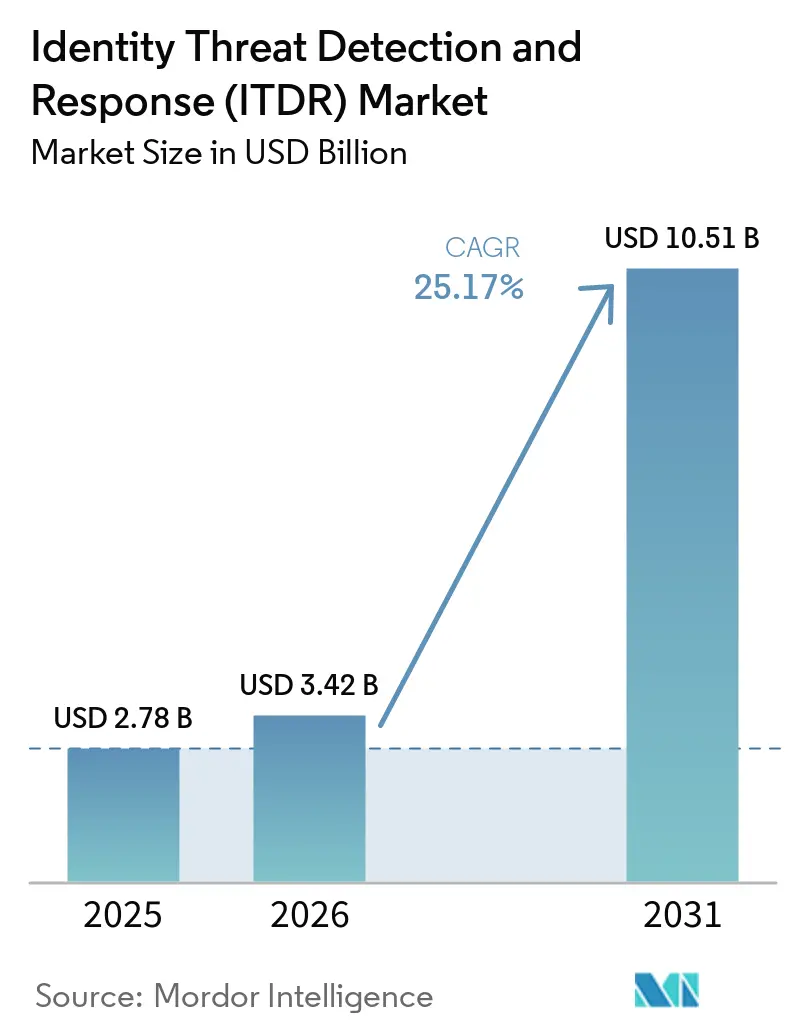

アイデンティティ脅威検出・対応(ITDR)市場規模は、2025年の27.8 ビリオン 米ドルから2026年には34.2 ビリオン 米ドルへと拡大し、2031年までに105.1 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 25.17%で成長する見込みです。盗まれた認証情報は現在、攻撃チェーン全体における侵害の39%に関与しており、2026年においてもアイデンティティ保護がエンタープライズセキュリティ予算の中心に位置し続けています。Microsoftは2025年上半期にアイデンティティベースの攻撃が32%増加したと報告しており、そのうち97%以上がパスワード総当たり攻撃によるものであることが明らかになっています。これは、アイデンティティ脅威検出・対応(ITDR)市場がオプションのツールから中核的なコントロール層へと移行しつつある理由を裏付けています。また、リモートワークの普及、SaaSの拡大、マシンアイデンティティの増加により、セキュリティチームが同時に監視しなければならないアクセスポイントの数が増加していることも需要拡大の要因となっています。欧州では、ドイツのNIS2実施が2025年12月に発効し、より広範な規制対象環境においてアイデンティティ制御と多要素認証の導入が求められるようになっています。アイデンティティ脅威検出・対応(ITDR)市場はまた、プラットフォームの統合・連携に対する圧力によっても形成されており、企業はIAM、PAM、SIEM、XDR環境に新たな分断されたツールを追加することなく、より強力なアイデンティティの可視性を求めています。

主要レポートのポイント

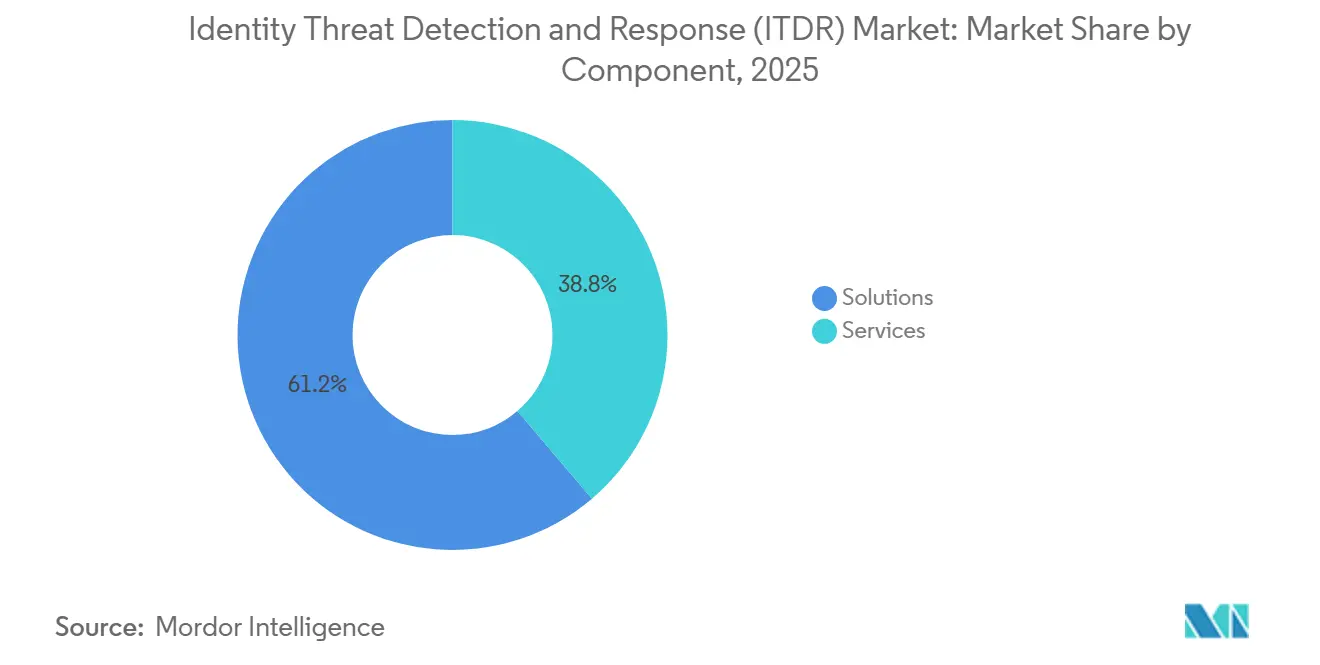

- コンポーネント別では、ソリューションが2025年のアイデンティティ脅威検出・対応(ITDR)市場において61.23%のシェアを占め、サービスは2031年にかけてCAGR 26.28%で成長すると予測されています。

- セキュリティタイプ別では、アイデンティティ脅威検出が2025年のアイデンティティ脅威検出・対応市場において27.19%のシェアでトップとなり、アイデンティティセキュリティポスチャー管理は2031年にかけてCAGR 26.39%で拡大すると予測されています。

- 展開形別では、クラウドが2025年のアイデンティティ脅威検出・対応(ITDR)市場において54.16%のシェアを占め、ハイブリッドは2031年にかけてCAGR 26.50%で成長すると予測されています。

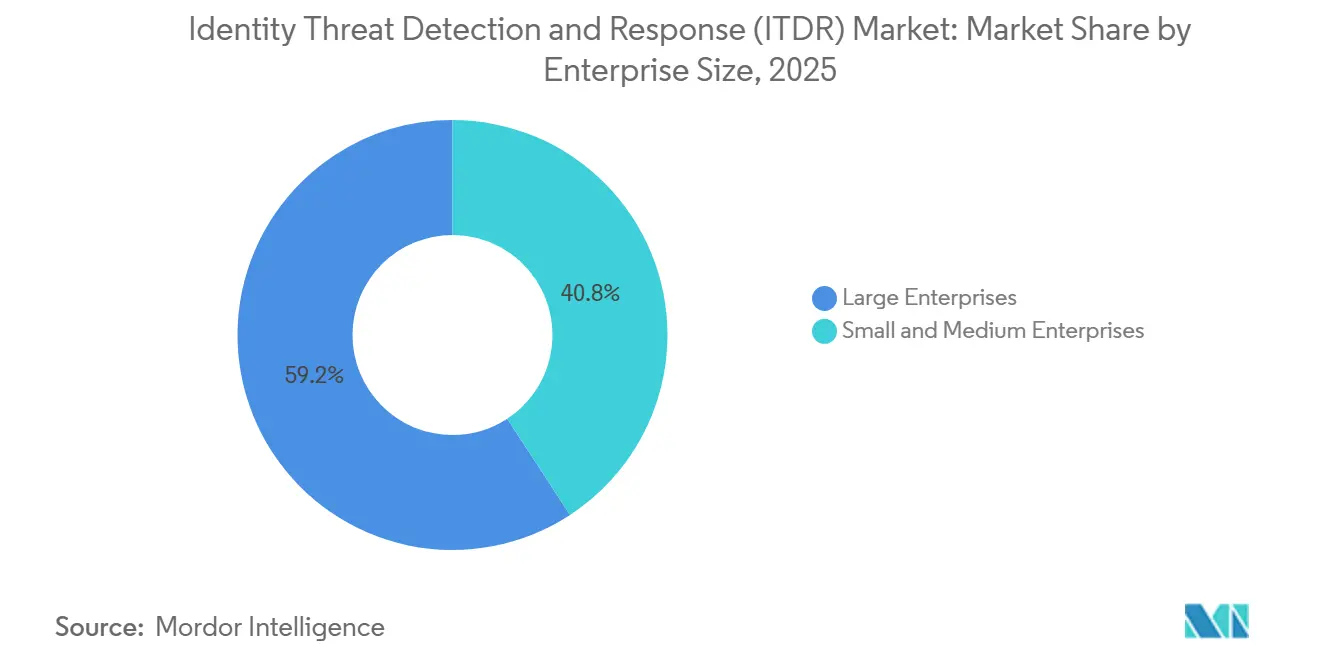

- 企業規模別では、大企業が2025年のITDR市場において59.21%のシェアを占め、中小企業は2031年にかけてCAGR 26.61%で成長すると予測されています。

- エンドユーザー産業別では、BFSIが2025年のアイデンティティ脅威検出・対応市場において16.24%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 26.72%で成長すると予測されています。

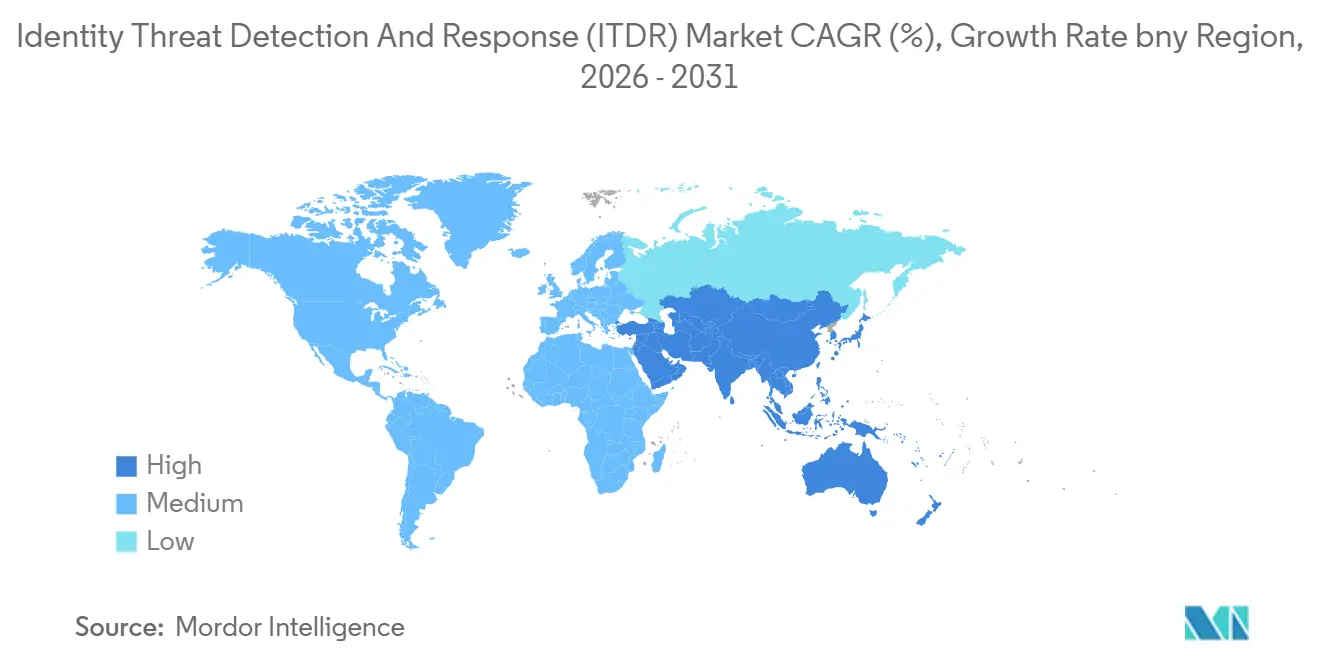

- 地域別では、北米が2025年のITDR市場において32.18%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 26.83%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアイデンティティ脅威検出・対応(ITDR)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アイデンティティベースの攻撃と認証情報の悪用の増加 | +6.5% | 北米および欧州に集中するグローバル市場 | 短期(2年以内) |

| リモートおよびハイブリッドワークによるアイデンティティの拡散 | +5.5% | アジア太平洋および北米を主要市場とするグローバル市場 | 中期(2〜4年) |

| SaaSおよびIaaS環境にわたるクラウドアイデンティティの断片化 | +4.8% | 北米、欧州、アジア太平洋を中心とするグローバル市場 | 中期(2〜4年) |

| 大企業におけるゼロトラストプログラムの拡大 | +4.2% | 北米およびEU、アジア太平洋への波及 | 中期(2〜4年) |

| アイデンティティテレメトリーと測定可能なコントロールカバレッジに対する経営層レベルの圧力 | +2.8% | 大企業市場に偏重したグローバル市場 | 長期(4年以上) |

| AI強化型攻撃シミュレーションとエクスポージャーの優先順位付け | +2.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アイデンティティベースの攻撃と認証情報の悪用の増加

認証情報の悪用は、攻撃者が有効なアカウントを利用してエンタープライズシステム内を移動し続けているため、アイデンティティ脅威検出・対応(ITDR)市場における最も直接的な成長ドライバーであり続けています。Verizonは、2026年において盗まれた認証情報が攻撃チェーン全体における侵害の39%に関与していると報告しており、アイデンティティが初期侵入ポイントおよびその後の攻撃経路となることが多いことを示しています。[1]Verizon、「2026年データ侵害調査レポート」、Verizon、verizon.com Sophosは2026年第1四半期において、組織の71%が過去12ヶ月間に少なくとも1件のアイデンティティ関連侵害を経験しており、インシデントあたりの平均復旧コストは164万 米ドルに達したことを明らかにしました。同調査では、アイデンティティの侵害がランサムウェアインシデントの67%において主要な侵入経路となっており、APIキー、サービスアカウント、および孤立した認証情報がアイデンティティ侵害の41%を占めていることも判明しています。自動化された攻撃が加速し、非人間アイデンティティが増加し続ける中、アイデンティティ脅威検出・対応市場の購買者は、人間のアナリストがすべてのアラートを確認する前に対応できる継続的な視、迅速な検証、および自動化された対応アクションにより高い価値を置くようになっています。

リモートおよびハイブリッドワークによるアイデンティティの拡散の拡大

リモートワークおよびハイブリッドワークにより、アイデンティティ脅威検出・対応(ITDR)市場では、監視すべきユーザーアカウント、デバイス、一時的な権限、およびパートナー接続の範囲が大幅に拡大しています。多くの企業では、各オンボーディングサイクルでトークン、クッキー、および短期アクセス許可が生成され、意図した期間よりも長く有効な状態が続くため、防御担当者が処理しなければならないアイデンティティノイズの量が増加しています。Netwrixは、2025年に組織の46%がクラウドアカウントの侵害を経験したと報告しており、これは2020年の16%から大幅に増加しており、より分散した働き方とよりクラウド依存型のアクセスパターンへの移行と密接に連動しています。[2]Netwrix、「2025年ハイブリッドセキュリティトレンドレポート」、Netwrix、netwrix.com この変化が重要なのは、リモートワークが従業員をオフィス外に移動させただけでなく、より多くのディレクトリ、アプリケーション、および管理されていないセッションにわたってアイデンティティチェックを分散させたためです。これが、アイデンティティ脅威検出・対応(ITDR)市場において

SaaSおよびIaaS環境にわたるクラウドアイデンティティの断片化

アイデンティティ脅威検出・対応(ITDR)市場はまた、SaaSおよびIaaSの導入がエンタープライズアイデンティティを多数の独立したコントロールポイントに分散させているため、拡大しています。単一の組織が、クラウドアイデンティティプロバイダー、レガシーActive Directory、ワークロード認証情報、およびアプリケーションレベルの権限モデルを同時に運用することができますが、それぞれが単独では完全な全体像を提供できません。クラウドアカウント侵害に関するNetwrixのデータは、この5年間でこのエクスポージャーがいかに急速に拡大したかを示しており、購買者がディレクトリネイティブなツールを超えた解決策を求めている理由を説明しています。ドイツのNIS2実施は、アイデンティティ制御、認証規律、および監査対応をより広範なコンプライアンス境界に組み込むことで、さらなる圧力を加えています。実際には、ITDR市場は、購買者が複数のアイデンティティプロバイダーからのシグナルを同時に読み取り、個別のクラウドテナント内に隠れたままのブラインドスポットを解消できるプラットフォームを必要としているため、恩恵を受けています。

大企業におけるゼロトラストプログラムの拡大

ゼロトラストプログラムは、アイデンティティが現代の施行ポリシーの中心に位置しているため、アイデンティティ脅威検出・対応(ITDR)市場に持続的かつ長期的な需要基盤をもたらしています。CISAのゼロトラスト成熟度モデルはアイデンティティを最初かつ最も高いレバレッジを持つ柱として位置付けており、これによりアイデンティティの可視性と制御が公共部門および民間部門のセキュリティ計画においてより正式な位置を占めるようになっています。[3]サイバーセキュリティ・インフラセキュリティ庁、「ゼロトラスト成熟度モデル」、CISA、cisa.gov 企業がゼロトラストの計画から日常的な実行へと移行すると、一度限りのアクセスレビューに依存するのではなく、ユーザー、デバイス、およびアクセス行動を継続的に検証する必要が生じます。この要件はITDRツールと密接に一致しており、アイデンティティポリシーと行動シグナルおよび対応ワークフローをほぼリアルタイムで接続します。大規模な組織がクラウド、オンプレミス、およびパートナー環境にわたってゼロトラストプログラムを拡大するにつれて、アイデンティティ脅威検出・対応市場は、スタンドアロンのポイントツール購入ではなく、より広範なアーキテクチャプログラムに紐付けられた支出から恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IAM、PAM、SIEM、およびXDRスタック全体にわたる統合の複雑性 | -3.8% | レガシーIAMを持つ大企業において特に顕著なグローバル市場 | 短期(2年以内) |

| アイデンティティテレメトリーのプライバシー懸念とデータ最小化の制約 | -2.5% | EUおよびアジア太平洋、北米への波及 | 中期(2〜4年) |

| アイデンティティシグナル相関における誤検知疲労 | -1.9% | グローバル | 短期(2年以内) |

| チューニングおよび調査のための高い運用スキル要件 | -1.4% | 中小企業およびミッドマーケットセグメントで特に深刻なグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IAM、PAM、SIEM、およびXDRスタック全体にわたる統合の複雑性

統合作業は、ほとんどの企業がすでに異なるチームが所有する複数のアイデンティティおよびセキュリティシステムを運用しているため、アイデンティティ脅威検出・対応(ITDR)市場における最も明確な導入障壁であり続けています。組織がシングルサインオン、特権アクセス、エンドポイントテレメトリー、およびインシデントワークフローを統合してからでないとプラットフォームが完全な検出カバレッジを提供できない場合、展開はより困難になります。部分的な統合は別の問題を生み出します。なぜなら、ツールが参照するデータの範囲内では効果的に見えても、他のアイデンティティストアや管理されていないアプリケーションのアクセスパスに対してはブラインドのままになる可能性があるためです。これにより、セキュリティリーダーが展開を開始する前にセキュリティオペレーションとITチームの両方から予算と承認を得る必要があることが多いため、購買決定が遅れます。より広範なコネクターライブラリを提供するベンダーはこの摩擦を軽減できますが、企業が古いIAM資産と混在ベンダーアーキテクチャを維持する中で、ITDR市場は依然として導入の遅れに直面しています

アイデンティティテレメトリーのプライバシー懸念とデータ最小化の制約

プライバシー要件は、これらのプラットフォームが認証データ、動シグナル、およびアクセスログの継続的な収集に依存しているため、アイデンティティ脅威検出・対応(ITDR)市場に対するもう一つの制約要因となっています。欧州では、GDPRに基づくデータ最小化の期待とNIS2によって形成されたより広範な制御義務により、組織が収集・保存する従業員テレメトリーの量についてより慎重になる可能性があります。[4]連邦情報セキュリティ局、「ドイツにおけるNIS2の実施」、BSI、bsi.bund.de ヘルスケアでは、従業員の認証記録がHIPAA規制に準拠したデータ環境の近くに存在する可能性があるため、問題はより敏感になります。その結果、規制対象の購買者は技術的な実装を開始する前に法的レビュー、データフローマッピング、およびポリシー設計を必要とすることが多く、展開サイクルが長期化します。この負担は、専任のプライバシーチームを持たないことが多い小規模な組織により重くのしかかります。これは、アイデンティティ脅威検出・対応(ITDR)市場が厳しく規制された環境において強い関心を示しながらも、コンバージョンが遅くなる可能性があることを意味しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが収益基盤を維持しながらサービスが急速に拡大

ソリューションは2025年のアイデンティティ脅威検出・対応(ITDR)市場シェアの61.23%を占め、企業がコア検出、分析、およびディレクトリ保護層に対する直接的な制御を優先したため、製品収益がサービスを上回り続けました。アイデンティティ脅威検出・対応(ITDR)市場のこの部分に対する需要は、アイデンティティ脅威検出プラットフォーム、Active Directoryセキュリティツール、クラウドアイデンティティ制御、およびチームが不正使用をより早期に発見するのに役立つリスクインテリジェンス機能に集中し続けました。購買者はまた、単純なアラートを超えた段階に移行しており、セキュリティリーダーは複雑な環境全体でアクセス制御が効果的かどうかを示すダッシュボードと証拠をますます求めるようになっています。これにより、製品が狭い侵害対応のユースケースではなく、日常的な監視、ポリシー検証、および監査サポートに結びついているため、ソリューション支出の正当化が容易になっています。

サービスは2031年にかけてCAGR 26.28%で成長すると予測されており、より小さな基盤から出発しているにもかかわらず、コンポーネントミックスの中でより速く動く部分となっています。この成長は、多くの組織がまだ検出のチューニング、テレメトリーのマッピング、およびアイデンティティシグナルの大規模な調査を行える内部スペシャリストを欠いているため、アイデンティティ脅威検出・対応産業における実際のパターンに従っています。マネージド検出、実装サポート、およびアドバイザリーサービスは、したがって製品導入と競合するのではなく、製品導入とともに増加します。ミッドマーケットの購買者は、専任のアイデンティティセキュリティチームを構築することなく、より強力なアイデンティティ監視を求めることが多いため、ここで特に重要です。時間の経過とともに、コンポーネントミックスは、特に展開が複数のアイデンティティプロバイダーと対応ツールにまたがる場合に、アイデンティティ脅威検出・対応市場が使いやすいプラットフォームとサービスの深さを組み合わせることができるベンダーを引き続き評価することを示唆しています。

セキュリティタイプ別:ポスチャー管理が投資論理を再定義

アイデンティティ脅威検出は2025年に27.19%のシェアを占め、アイデンティティ脅威検出・対応(ITDR)市場に参入する多くの購買者にとって直接的な検出が出発点であり続けていることを示しています。ほとんどの組織は、より予防的なアイデンティティプログラムに拡大する前に、まず不審なログイン、権限の悪用、および異常な認証パスを確認する必要があります。これにより、脅威検出は即時の可視性を提供し、セキュリティチームに投資に対する明確な運用上の根拠を与えるため、引き続き重要です。また、エンドポイントまたはネットワーク検出をすでに理解しており、アイデンティティ層で同等のカバレッジを求めている企業にとって、最も容易な参入ポイントであり続けています。

アイデンティティセキュリティポスチャー管理は2031年にかけてCAGR 26.39%で拡大すると予測されており、アイデンティティ脅威検出・対応(ITDR)市場における支出の次のフェーズを示しています。購買者はもはや不正使用が始まってから発見することに満足せず、過剰な権限を持つアカウント、孤立した認証情報、および弱いポリシー設定をそれらのギャップが悪用される前に特定することをますます求めています。このシフトは、ポスチャー管理が孤立した対応ではなく継続的なレビューをサポートするため、価値の物語を変えます。アイデンティティリスク評価とインシデント対応もこのパターンから恩恵を受けており、ポスチャーの発見事項がライブアクティビティとアクセス行動に接続されている場合に優先順位付けが容易になります。この方向性は、ITDR市場が検出カテゴリーからガバナンス、監査対応、および運用制御をサポートするより広範なアイデンティティリスク管理層へと拡大していることを示唆しています。

展開形態別:クラウドが主導しながらハイブリッドが移行ギャップを橋渡し

クラウドは2025年のアイデンティティ脅威検出・対応(ITDR)市場の54.16%を占め、エンタープライズアクセスがすでにSaaSおよびクラウドネイティブなアイデンティティ環境にどれほど移行しているかを反映しています。クラウドモデルでは、購買者は展開の速さ、分散したユーザーへのより容易なカバレッジ、および新しい攻撃手法に対応するより迅速なアップデートを評価しています。クラウドはまた、多くの組織が従来のネットワーク境界をはるかに超えてアイデンティティデータを生成する複数のオンラインサービスに依存するようになっているため、アイデンティティ脅威検出・対応(ITDR)市場の現在の構造とも一致しています。その結果、幅広いクラウドアプリケーション全体でサインイン、トークン、権限の変更、および異常な行動を監視できるツールへの安定した需要が生まれています。

ハイブリッド展開は2031年にかけてCAGR 26.50%で成長すると予測されており、多くの企業がオンプレミスのディレクトリとクラウドアイデンティティプロバイダーの両方を同時に保護する必要があることを示しています。これが重要なのは、最も困難なアイデンティティリスクが単一の環境ではなく、レガシーActive Directory、最新のクラウドテナント、およびフェデレーションされた信頼関係の間の接続に存在することが多いためです。CrowdStrikeの2025年および2026年のMicrosoft Entra ID向けFalcon Identity Protectionのリリースは、ベンダーがオンプレミスADとクラウドシステムの両方にわたってアイデンティティを追跡できる製品を構築していることを示しています。オンプレミス展開は規制対象および主権環境において引き続き関連性を持ちますが、より大きな物語は、混在した資産が予測期間全体を通じて一般的であり続けるということです。これにより、ハイブリッド需要は強く維持され、アイデンティティ脅威検出・対応市場は古いアイデンティティインフラと新しいアイデンティティインフラにわたってポリシーと可視性を統一できる展開モデルを継続的に必要としています。

企業規模別:大企業がリードしながら中小企業の導入が加速

大企業は2025年に59.21%のシェアを占め、アイデンティティ脅威検出・対応(ITDR)市場における主要な購買グループとなっています。そのリードは、クラウドセキュリティへの早期支出、より広い攻撃対象領域、および新しいプラットフォームと対応プロセスを吸収できるより大きなセキュリティチームから生まれました。大規模な組織はまた、マルチクラウドのアイデンティティ資産、特権アクセスプログラム、および国境を越えた業務を運用する可能性が高く、アイデンティティテレメトリーの価値を高めています。その結果、彼らはしばしばITDRをより早期に推進し、アイデンティティイベントをより広範なセキュリティオペレーションと接続するために使用しました。

中小企業は2031年にかけてCAGR 26.61%で成長すると予測されており、ITDR市場において最も成長の速いセグメントとなっています。ドイツのNIS2実施により、18の重要セクターにわたるより多くの事業体にコンプライアンスの負担が拡大し、従来の大企業基盤を超えてアイデンティティ制御支出を押し上げるのに役立っています。これが重要なのは、小規模な組織が大規模な内部チームを持っていない場合でも、多要素認証、アクセス規律、およびインシデント対応準備に関するより強い期待に直面するようになっているためです。多くの中小企業は、したがって、監視、チューニング、および対応がサービスモデルに統合されており、完全に社内で処理されるのではなく、マネージドデリバリーを好みます。この成長パターンは、アイデンティティ脅威検出・対応産業がその購買基盤を拡大していることを示していますが、ベンダーが中小企業の需要を長期的な継続収益に変換するためには、よりシンプルな展開パスとより強力なサービスが必要であることも示しています。

エンドユーザー産業別:BFSIが標準を設定しながらヘルスケアが加速

BFSIは2025年に16.24%のシェアを占め、アイデンティティ脅威検出・対応(ITDR)市場において最大のエンドユーザーセグメントとなっています。金融機関は長年にわたって機密性の高い顧客アイデンティティ、特権アクセス、不正制御、および規制報告を管理してきたため、アイデンティティに焦点を当てた検出は既存のリスクプログラムに自然に適合します。FinCENの2025年における更新されたAMLおよびCFT国家優先事項もまた、合成アイデンティティ詐欺を注目の的に置き続け、コンプライアンスおよび詐欺防止チャネルとサイバーセキュリティ予算を通じた支出を支援しています。この組み合わせにより、BFSIは安定を維持しています。なぜなら、このセクターはすでにアクセスの悪用のコストとより強力なアイデンティティ検証の運用上の価値を理解しているためです。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 26.72%で成長すると予測されており、アイデンティティ脅威検出・対応(ITDR)市場において最も成長の速いエンドユーザーセグメントとなっています。HHSのデータは、2024年に2億7,500万人以上の個人が報告可能なHIPAA侵害の影響を受け、ハッキングおよびITインシデントがそれらの事象の80%以上を占めていることを示しています。この規模は、アイデンティティの悪用が臨床的な継続性、運用上の信頼、および法的エクスポージャーに同時に影響を与える可能性があるため、購買行動を変えます。ヘルスケア組織はまた、従業員、請負業者、パートナーシステム、および接続されたアプリケーションにわたって業務を行っており、継続的なアイデンティティの可視性の価値を高めています。ITおよびテレコム、小売・Eコマース、産業製造、および政府にわたるより広範なエンドユーザーミックスは、アイデンティティ脅威検出・対応(ITDR)市場がもはや早期採用者に限定されず、より広範な運用上複雑なセクターへと移行していることを示唆しています。

地域分析

北米は2025年のアイデンティティ脅威検出・対応(ITDR)市場シェアの32.18%を占め、最大の地域貢献者となっています。この地域は、規制対象企業の密な基盤、成熟したベンダーの存在、およびより広範なサイバープログラムの一部としてアイデンティティ制御に資金を提供する強い意欲から恩恵を受けています。CISAのゼロトラスト成熟度モデルはアイデンティティに最も高いレバレッジを持つ出発点の役割を与えており、これにより多くの大規模組織および連邦政府向けサプライヤーにとってアイデンティティの可視性が実際的な要件となっています。北米のアイデンティティ脅威検出・対応市場はまた、認証情報の悪用、アイデンティティ侵害を通じたランサムウェアの配信、および複雑なエンタープライズ資産全体での特権アクセスに対する高まる精査によって生み出される安定した圧力から恩恵を受けています。この地域の購買者は、したがって、ITDRを短期的な調達サイクルとしてではなく、セキュリティオペレーション内の恒久的な層として扱う可能性が高くなっています。

欧州は、アイデンティテ脅威検出・対応(ITDR)市場においてより強力なコンプライアンス主導のフェーズに入りつつあります。ドイツのNIS2実施は2025年12に発効し、より広範な事業体にわたってアイデンティティ制御と認証に関するより厳格な義務を導入しました。これが重要なのは、支出が侵害防止だけでなく、監査対応と施行可能な運用要件にも結びついているためです。HID Globalは2026年に、アイデンティティが物理セキュリティとサイバーセキュリティの重要な接点となっていると報告しており、これは統合されたコントロールフレームワークに向けた欧州の広範な推進と一致しています。南米は導入サイクルの初期段階にありますが、デジタル金融の成長とより厳格なデータ保護の期待が、この地域がアイデンティティ監視に対するより明確な根拠を構築するのに役立っています。

アジア太平洋地域は2031年にかけてCAGR 26.83%で成長すると予測されており、ITDR市場において最も成長の速い地域となっています。この地域では、デジタルサービスの急速な拡大、クラウドの大量利用、およびモバイル主導の認証アクティビティの増加が見られ、これらすべてが監視しなければならないアイデンティティとセッションの数を増加させています。インド、日本、韓国、およびオーストラリアなどの国における政府主導のデジタルアイデンティティプログラムもまた、公共および民間システム全体でより広範なアイデンティティ制御アジェンダを支援しています。これは、地域のコンプライアンス要求、購買の成熟度、およびスタッフィングの深さが国によって依然として大きく異なるため、導入が均一であることを意味するわけではありません。中東およびアフリカは依然として初期段階にありますが、主権デジタルインフラ計画と公共部門のアイデンティティプログラムが、より構造化された需要を生み出し始めています。アジア太平洋地域とMEAの両方において、アイデンティティ脅威検出・対応(ITDR)市場は、クラウド導入、規制上の注目、およびマシンアイデンティティの成長が同じ購買環境内で収束する場所で最も速く成長する可能性があります。

競合環境

アイデンティティ脅威検出・対応(ITDR)市場は、プラットフォームレベルでは適度に統合されており、より少数の大規模ベンダーがエンタープライズ全体の展開において最も強力な地位を占めています。これらのベンダーは、より広範なセキュリティポートフォリオ、確立されたチャネル、およびアイデンティティシグナルをエンドポイント、クラウド、およびアクセスデータと組み合わせる能力から恩恵を受けています。この優位性が重要なのは、購買者がより多くのスタンドアロン製品ではなく、複数の運用層にわたって機能できるより少ないツールをますます求めているためです。同時に、アイデンティティ脅威検出・対応(ITDR)市場は、Active Directory保護、非人間アイデンティティ制御、ハイブリッドアクセス施行、および標的型アイデンティティ分析のスペシャリストにも余地を残しています。その結、規模が重要ではあるものの、検出の深さと展開の適合性が依然としてベンダー選択に影響を与える市場となっています。

競争はまた、アイデンティティ検出がニッチなカテゴリーにとどまるのではなく、より広範なプラットフォーム戦略に組み込まれているため、変化しています。Palo Alto Networksによる2026年2月の250 ビリオン 米ドルのCyberArk買収の完了は、スペシャリストの深さが展開決定において依然として重要であるにもかかわらず、アイデンティティセキュリティがプラットフォーム計画の中心近くに位置するようになっていることを示す最も明確な兆候の一つです。CrowdStrikeの2026年6月のAIエージェント向け継続的アイデンティティのリリースは、アクセスモデルがより複雑になるにつれて、主要ベンダーが人間、非人間、およびAIエージェント環境にわたってアイデンティティカバレッジを拡大していることを示しています。Silverfortの2026年4月のFabrix Security買収も同じ方向を示しており、アイデンティティに焦点を当てたセキュリティスタックにAIネイティブなランタイムアイデンティティ意思決定を追加しています。これらの動きは、アイデンティティ脅威検出・対応(ITDR)市場が基本的な可視性よりも、統合された対応、ポリシー、および行動ベースの意思決定を提供できる者によって形成されていることを示しています。

スペシャリストベンダーは、広範なプラットフォームカバレッジが混在したエンタープライズ資産内のすべてのアイデンティティ問題を自動的に解決するわけではないため、依然として明確な役割を持っています。ランタイムアイデンティティ制御、ハイブリッドガバナンス、ディレクトリ強化、およびサービス主導のデリバリーに焦点を当てたベンダーは、購買者が完全なプラットフォーム移行なしに特定の成果を必要とする場合に依然として勝つことができます。CyberArkの2025年2月のSentinelOneとの統合は、アイデンティティを独立したコントロールストリームとして扱うのではなく、アイデンティティデータをAI SIEMおよびXDRワークフローに接続するこの市場論理の良い例です。Proofpointの2026年3月のAIセキュリティフレームワークのリリースもまた、エンタープライズAIの利用が拡大するにつれて、アイデンティティ隣接ベンダーがエージェント制御とランタイム信頼モデルに拡大していることを示しています。ホワイトスペースは、ミッドマーケットおよび中小企業の購買者向けのマネージドデリバリーにおいて最も大きく残っています。なぜなら、彼らの多くはより強力なアイデンティティ防御を求めているものの、生の検出プラットフォームを自ら運用するための内部スタッフをまだ欠いているためです。プラットフォームの力とスペシャリストの実行力のバランスは、予測期間を通じてアイデンティティ脅威検出・対応(ITDR)市場の定義的な特徴であり続ける可能性があります。

アイデンティティ脅威検出・対応(ITDR)産業リーダー

CrowdStrike, Inc.

Microsoft Corporation

CyberArk Software Ltd.

Varonis Systems, Inc.

SentinelOne, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:CrowdStrikeは2026年6月15日にIdentiverse 2026においてAIエージェント向け継続的アイデンティティを発表しました。CrowdStrikeによるSGNLの買収技術を活用した新しいFalcon次世代アイデンティティセキュリティ機能は、SPIFFE オープン標準を使用して暗号的に検証可能なエージェントアイデンティティを実現し、動的な付与・取り消し施行によって常設権限を排除することで、人間、非人間、およびAIエージェントアイデンティティにわたるリアルタイムのリスク認識型認可を導入します。

- 2026年6月:SailPointは、テルアビブを拠点とするEntro Securityを約2億 米ドルで買収する意向を発表しました。この取引により、SailPointのAgentic Fabricプラットフォームに、Entroの非人間アイデンティティおよび認証情報セキュリティ機能が追加され、1,000以上のNHIおよびエージェントタイプに対するすぐに使えるカバレッジが提供されます。この取引は2026年第3四半期に完了する予定です。

- 2026年6月:Netwrixは2026年6月23日に、1Secure SaaSプラットフォーム内に新しいAIガバナンス機能を追加しました。こにより、Active Directoryおよびデータソース全体にわたる200以上のPingCastle搭載チェック、アイデンティティエクスポージャーギャップを解消するためのAI搭載ガイダンス、およびCopilotアクティビティとアイデンティティリスク評価を含むハイブリッドMicrosoft環境全体にわたる拡張監視が追加されました。

- 2026年6月:Silverfortは2026年6月8日に、Microsoft Copilot Studioエージェント向けのランタイムアイデンティティ制御を開始し、ランタイムアクセス保護技術を統合して最小権限ポリシーを施行し、実行前に異常なアクセス試行をブロックし、エンタープライズアイデンティティガバナンスフレームワークにマッピングされたエージェントAIアクティビティの監査証跡を維持します。

グローバルアイデンティティ脅威検出・対応(ITDR)市場レポートの範囲

アイデンティティ脅威検出・対応(ITDR)市場とは、エンタープライズ環境全体でアイデンティティベースの脅威を検出、分析、および対応することによってデジタルアイデンティティを保護するプラットフォームおよびサービスを指します。これらのソリューションには、アイデンティティ脅威検出プラットフォーム、ポスチャー管理ツール、分析およびリスクインテリジェンスシステム、Active Directoryセキュリティおよびクラウドアイデンティティ保護が含まれ、すべてユーザーアカウント、認証情報、およびアクセス経路を保護するために設計されています。この市場は、認証情報の盗難、権限昇格、およびアカウント侵害などのアイデンティティ関連のサイバー攻撃の急増と、ハイブリッドおよびクラウド環境の複雑性の増大によって推進されています。BFSI、ヘルスケア、IT、製造、小売、および政府の組織がITDRソリューションを採用し、アイデンティティガバナンスを強化し、コンプライアンスを確保し、不正アクセスのリスクを軽減しています。

アイデンティティ脅威検出・対応(ITDR)市場レポートは、コンポーネント(ソリューション〔アイデンティティ脅威検出プラットフォーム、アイデンティティセキュリティポスチャー管理、アイデンティティ分析およびリスクインテリジェンス、Active Directoryセキュリティ、クラウドアイデンティティセキュリティ〕、およびサービス)、セキュリティタイプ(アイデンティティ脅威検出、アイデンティティリスク評価、アイデンティティセキュリティポスチャー管理、アイデンティティインシデント対応、ガバナンスおよびコンプライアンス)、展開形態(クラウド、オンプレミス、およびハイブリッド)、企業規模(大企業、および中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術およびテレコム、小売・Eコマース、産業製造、政府および公共部門、およびその他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | アイデンティティ脅威検出プラットフォーム |

| アイデンティティセキュリティポスチャー管理 | |

| アイデンティティ分析およびリスクインテリジェンス | |

| Active Directoryセキュリティ | |

| クラウドアイデンティティセキュリティ | |

| サービス |

| アイデンティティ脅威検出 |

| アイデンティティリスク評価 |

| アイデンティティセキュリティポスチャー管理 |

| アイデンティティインシデント対応 |

| ガバナンスおよびコンプライアンス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術およびテレコム |

| 小売・Eコマース |

| 産業製造 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | アイデンティティ脅威検出プラットフォーム | |

| アイデンティティセキュリティポスチャー管理 | |||

| アイデンティティ分析およびリスクインテリジェンス | |||

| Active Directoryセキュリティ | |||

| クラウドアイデンティティセキュリティ | |||

| サービス | |||

| セキュリティタイプ別 | アイデンティティ脅威検出 | ||

| アイデンティティリスク評価 | |||

| アイデンティティセキュリティポスチャー管理 | |||

| アイデンティティインシデント対応 | |||

| ガバナンスおよびコンプライアンス | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 情報技術およびテレコム | |||

| 小売・Eコマース | |||

| 産業製造 | |||

| 政府および公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アイデンティティ脅威検出・対応(ITDR)市場の現在の見通しは?

アイデンティティ脅威検出・対応(ITDR)市場規模は、2026年の34.2 ビリオン 米ドルから2031年までに105.1 ビリオン 米ドルへと CAGR 25.17%で成長すると予測されており、複数年にわたる強い需要を示しています。

なぜ企業はアイデンティティ脅威検出・対応ツールへの支出を増加させているのですか?

盗まれた認証情報が侵害の39%に関与しており、Microsoftが2025年上半期にアイデンティティベースの攻撃が32%増加したと報告しているため、支出が増加しています。

アイデンティティ脅威検出・対応において支出をリードする展開モデルはどれですか?

クラウドが2025年に54.16%のシェアでトップとなり、ハイブリッドが2031年にかけてCAGR 26.50%で最も成長の速い展開モデルとなっています。

アイデンティティ脅威検出・対応において最も成長の速いエンドユーザーセクターはどれですか?

ヘルスケアおよびライフサイエンスが、ヘルスケア侵害活動の規模と深刻さに支えられ、2031年にかけてCAGR 26.72%で最も速く成長しています。

最も強い近期の機会を提供する地域はどこですか?

北米は2025年に32.18%のシェアで最大の地域であり続け、アジア太平洋地域は2031年にかけてCAGR 26.83%で最も強い成長見通しを提供しています。

アイデンティティ脅威検出・対応プラットフォームを展開する際の最大の課題は何ですか?

主な課題は、特に混在ベンダーとレガシーアイデンティティシステムを持つ企業において、IAM、PAM、SIEM、およびXDR環境全体にわたる統合です。

最終更新日: